「コープ共済は持病があっても入れる?」

「持病があるけどコープ共済に入りたい」

とお悩みではないでしょうか。

結論、コープ共済は持病があっても入れる可能性があります。

ただし、持病の種類や症状の程度によって告知項目に該当してしまうと入れないこともあるので注意が必要です。

この記事では、コープ共済に持病があっても入れる条件や入れない人の特徴について詳しく解説します。

コープ共済の審査に落ちた場合の対処法や告知義務違反についても解説するのでぜひ参考にしてください。

- 持病があってもコープ共済に入りたい

- 加入をできない場合の対処法が知りたい

そんな方はマネーキャリアのオンライン無料相談窓口にご相談ください。

保障プランに詳しい専門家(FP)が、コープ共済の加入可否や入れない場合の対処法について無料で解説します。

また、コープ共済に入れない方に向けて他の持病があっても入れる保障プランをお探しすることも可能です。

何度でも無料で相談できるのでぜひお気軽にご相談ください。

監修者ファイナンシャルプランナー

この記事の目次

- コープ共済は持病があっても入れる場合がある

- コープ共済に入れない人とは?審査は厳しい?告知内容を民間の生命保険と比較

- 告知に該当する場合は入れないため厳しいといえる

- 民間の生命保険なら保険会社によって審査が緩い場合がある

- コープ共済に入れない・審査に落ちた場合の対処法

- 《たすけあい》告知緩やかコースに加入する

- 民間の生命保険への加入を検討する

- 持病があっても入れる保険に詳しい専門家(FP)に相談する

- コープ共済で告知義務違反をすると保険金がおりない・契約解除になる

- コープ共済以外で持病があっても入れる共済保険を紹介

- こくみん共済の「終身医療保障引受基準緩和タイプ」

- JA共済の「引受緩和型医療共済」

- コープ共済に入れない人・持病がある人でも加入できる保険はある

コープ共済は持病があっても入れる場合がある

結論、コープ共済は持病があっても入れる可能性があります。

ただし、持病の種類や健康状態によってコープ共済の告知項目に該当している場合は入れない場合があります。

そのため、コープ共済の加入を検討する際は告知項目を把握することが鉄則です。

告知項目について次の項目で詳しく解説していきます。

そんな方は、マネーキャリアに相談してみましょう!

事前に専門家の経歴等を確認できるので、共済保険に詳しいFPに安心してサポートして貰えますよ。

コープ共済に入れない人とは?審査は厳しい?告知内容を民間の生命保険と比較

ここでは、コープ共済に加入できない人の特徴や審査の厳しさについて紹介します。

コープ共済に加入できない人の特徴や審査の難易度をまとめると以下のとおりです。

- 告知に該当する場合は入れないため審査の難易度は高い

- 民間の生命保険は告知に対して加入可否を柔軟に判断するため難易度は低い

そんなときは、マネーキャリアに相談してみましょう!

共済だけでなく50社以上の保険を比較できるから、あなたに本当に合った保障を見つけられます。

告知に該当する場合は入れないため厳しいといえる

コープ共済は、下記の告知項目に1つでも該当する場合は入れません。

- 現在、入院中ですか?

- 現在、医師から、入院または手術をすすめられている状況ですか?

- 過去1年以内に、病気やケガで、医師の診療(検査・診察・治療・薬の処方・通院指示など)を受けたことがありますか?

- 過去1年以内に、健康診断、妊婦健診、乳幼児健診などで、異常を指摘されたこと(要再検査・要精密検査・要治療の判定が出たこと)がありますか?

- 過去5年以内に、つぎの病気で、医師の診療(検査・診察・治療・薬の処方・通院指示など)を受けたことがありますか?

5つめの項目にある「つぎの病気」に該当する病気は以下のとおりです。

| 病気の部位 | 病名 |

|---|---|

| がん | 悪性新生物、白血病、肉腫、骨肉腫、悪性リンパ腫 |

| 脳 | 脳卒中、脳梗塞、脳出血、くも膜下出血、脳動脈瘤 |

| 心臓 | 狭心症、心筋梗塞、心臓弁膜症、先天性心疾患、心筋症 上室性頻拍、心室頻拍、心房細動、心房粗動 |

| 肝臓 | 脂肪肝、肝硬変、肝炎、肝炎ウイルスキャリア、肝機能障害 |

| その他 | 高血圧症、糖尿病、統合失調症、アルコール依存症、薬物依存症 |

上記の告知項目にある「過去1年」「過去5年」などの数字の条件に少しでも引っかかっていると加入不可となってしまうため、コープ共済は審査が厳しいと言えます。

なお、告知の際に虚偽の報告をすると加入はできてもあとから契約破棄になり、保険金が無駄になるため、告知は正しく行いましょう。

マネーキャリアなら、告知の悩みも安心サポート! 何度でも相談無料なので、共済に入れなくても他の保険を一緒に探せます。

まずは相談してみましょう!

民間の生命保険なら保険会社によって審査が緩い場合がある

民間の生命保険の場合、保険会社によっては共済よりも審査が緩い場合があります。

民間の生命保険の場合は告知に対して加入可否を柔軟に判断してくれるため、告知に該当してしまっても通常の生命保険に加入できるケースがあります。

また、告知の内容や判断基準も保険会社によってさまざまなため、1つの保険会社で保険に入れなくても別の保険会社の保険には入れるケースもあります。

そのため、持病があってコープ共済に入れない場合は民間の生命保険を検討してみるのもおすすめです。

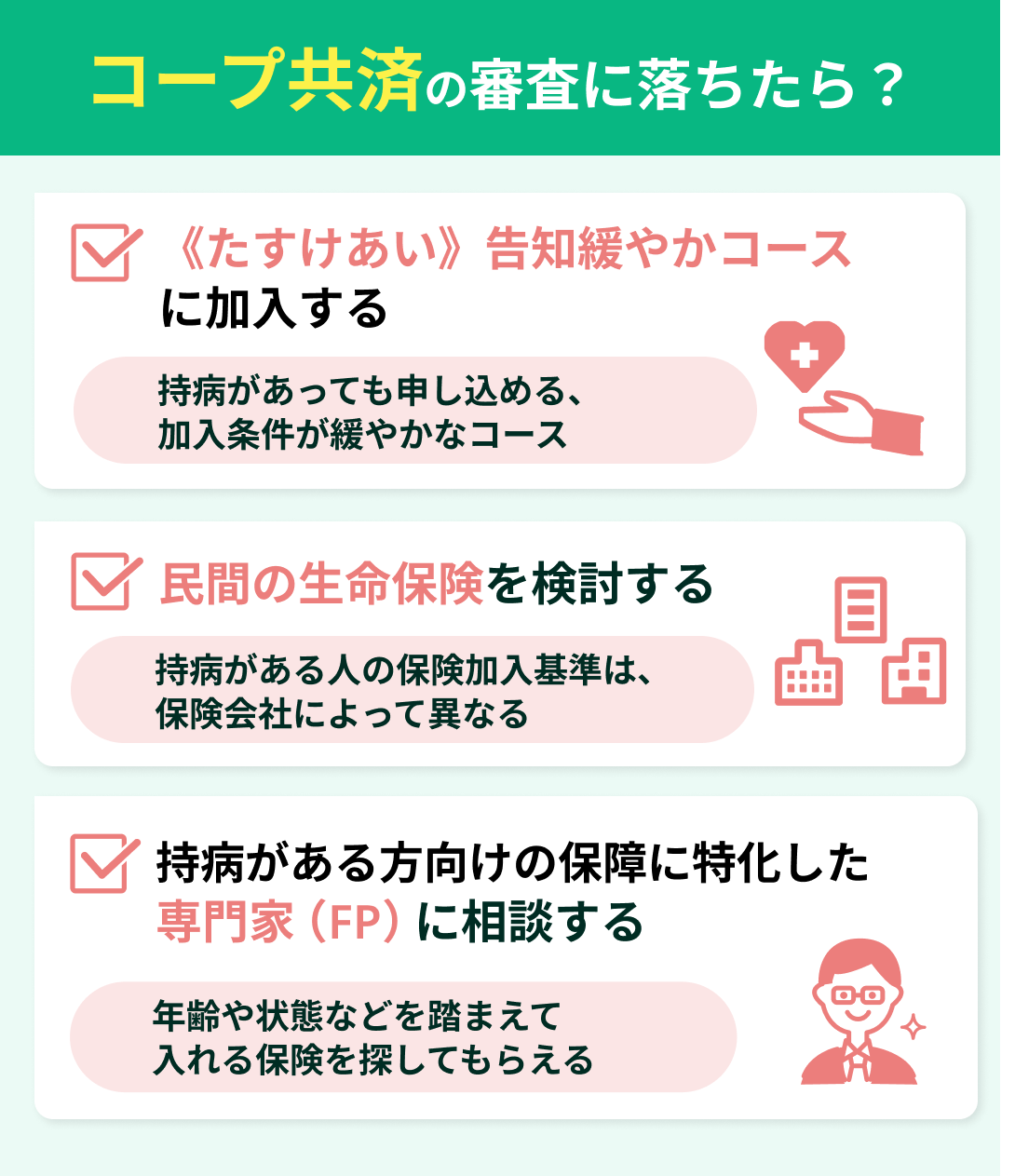

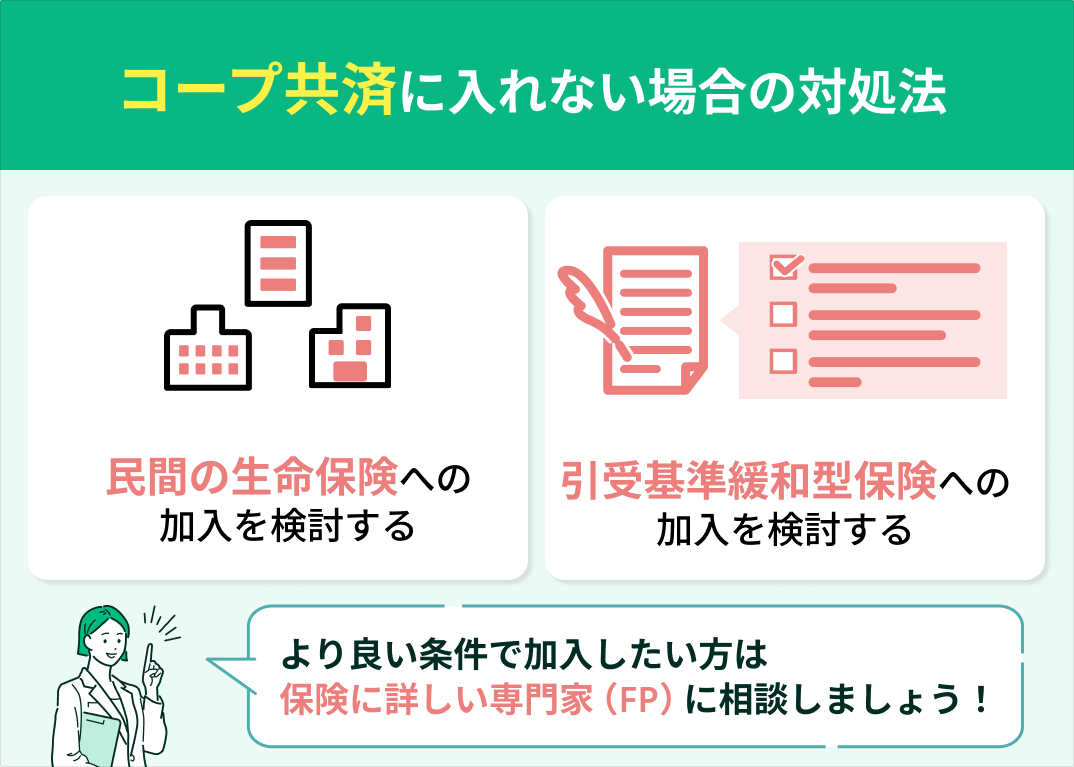

コープ共済に入れない・審査に落ちた場合の対処法

コープ共済に入れない・審査に落ちた場合の主な対処法は以下のとおりです。

- 《たすけあい》告知緩やかコースに加入する

- 民間の生命保険を検討する

- 持病がある方向けの保障プランに特化した専門家に相談する

コープ共済に入れない場合でも、他にも方法はあるので審査に落ちたからといってすぐに諦める必要はありません。

それぞれの対処法について詳しく解説するので、ぜひ参考にしてください。

保険の加入が不安なら、マネーキャリアに相談しましょう!

厳選された専門家(FP)が、加入しやすく条件の良い保障プランを一緒に探してくれますよ。

《たすけあい》告知緩やかコースに加入する

通常のコープ共済に加入できない方でも、「《たすけあい》告知緩やかコース」なら加入できる可能性があります。

告知緩やかコースは持病があっても申し込める、加入条件が緩やかなコースです。

以下の告知内容に該当しなければ、持病があっても加入できます。

- 現在入院中か

- 現在、医師から1年以内の入院または手術をすすめられているか

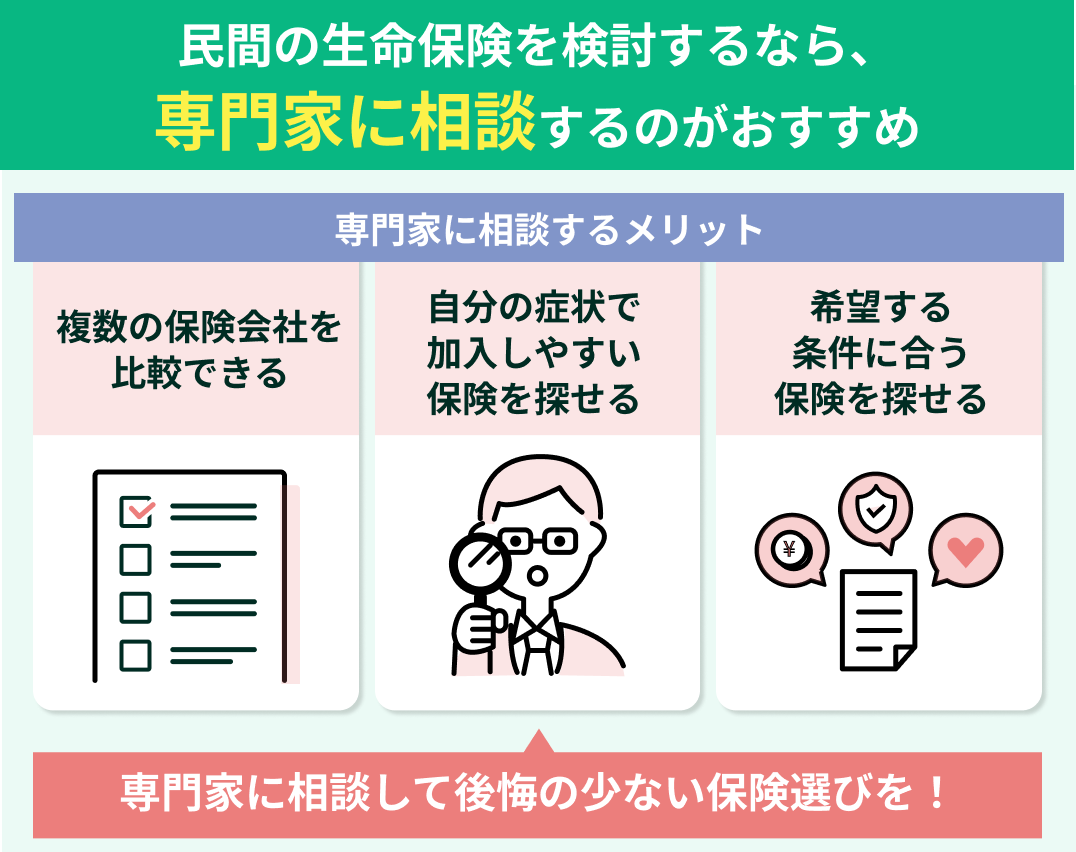

民間の生命保険への加入を検討する

民間の生命保険への加入を検討することも1つの方法です。

民間の保険は各保険会社が加入条件を定めているため、コープ共済に加入できない場合でも、民間の保険なら加入できる場合があります。

また、民間の生命保険では加入条件が緩やかな「引受基準緩和型保険」など、持病がある方でも加入しやすい選択肢を選ぶことも可能です。

ただし、加入条件が緩やかな保険は保険料が割高だったり、保障に一部制限がかかっていたりする可能性があります。

そんな不安はマネーキャリアに相談しましょう!

保険は勿論、NISAなどの資産形成も相談OK! 保障の不安を解消しながら将来の備えもできますよ。

持病があっても入れる保険に詳しい専門家(FP)に相談する

持病があっても加入できて充実した保険を探したい方は、持病保険の専門家(FP)に相談することがおすすめです。

専門家の深い知識に基づいて、あなたが本当に必要とする保障を受けられる、コストパフォーマンスの良いプランを見つけることができます。

個人でネットを駆使して保障プランを探すこともできますが、複数の保障プランを適切に比較検討することは容易ではありません。

自分で保障プランを探す前に、マネーキャリアに相談しましょう!

FPが細かく比較検討し、あなたの希望を最優先に、最適な保険を提案してくれますよ。

コープ共済で告知義務違反をすると保険金がおりない・契約解除になる

コープ共済で告知義務違反をすると、保険金が支払われない、または契約が解除される可能性があるため、細心の注意が必要です。

告知義務違反とは、告知するべき事項を故意であるか否かに関わらず申告しないことを指します。

意図せずに申告を漏らしてしまった場合でも、故意と判断されて告知義務違反になる可能性があるため、絶対に違反しないよう注意が必要です。

仮に正確な告知をせずに加入できたとしても、給付金を請求する際には詳細な調査が行われるため、事実を隠し通すことは困難です。

そのため、できる限り正確かつ詳細に申告することが重要です。

マネーキャリアなら、24時間LINEから予約OK◎ FPに正確な告知や代替保険を提案して貰えます。

まずは予約して、すぐに不安を解消しましょう!

コープ共済以外で持病があっても入れる共済保険を紹介

コープ共済以外で持病があっても入れる可能性のある共済保険は以下の2つです。

- こくみん共済の「終身医療保障引受基準緩和タイプ」

- JA共済の「引受緩和型医療共済」

コープ共済に加入できない方は、上記の保障プランについて検討してみましょう。

それぞれの共済保険の特徴や告知内容については、以下で詳しく解説します。

そのまま加入しないと、いざという時に保障を受けられないことも。

保険選びなら、マネーキャリアに相談しましょう!

オンラインで気軽にFPと繋がれるので、自宅に居ながら不安を解消し、最適な保障を検討できますよ。

こくみん共済の「終身医療保障引受基準緩和タイプ」

こくみん共済の「終身医療保障引受基準緩和タイプ」は、持病がある方が加入しやすい終身医療保障です。

以下の3つの告知項目がすべて「いいえ」に該当する方が加入できます。

- 現在、入院中ですか?あるいは医師より入院・手術をすすめられていますか(今後に予定がある場合を含む)

- 過去2年以内に、病気やケガで「手術」または「連続7日以上の入院」をしたことがありますか(正常分娩の入院は除く)

- 過去5年以内にがんまたは肝硬変の診断・治療・投薬・入院・手術を受けたことはありますか

通常のこくみん共済よりも告知が緩和されており、持病がある方でも加入しやすくなっているのが特徴です。

加入しやすい以外にも、不慮の事故で所定の障害状態になったときに、以後の保険金の支払いが不要になるというメリットもあります。

JA共済の「引受緩和型医療共済」

JA共済の「引受緩和型医療共済」は、健康に不安があったり持病があったりする方でも加入しやすい終身タイプの医療共済です。

以下の3つの告知に該当しなければ、持病がある方でも加入できます。

- 現在、入院中ですか?または今後、入院・手術の予定がありますか?(医師に入院または手術を勧められている場合や、医師と相談している場合も含む)

- 過去2年以内に入院または手術をしたことはありますか?

- 過去5年以内にがん・肉腫・白血病などの悪性新生物または脳腫瘍で治療・投薬を受けたこと、または、医師に診断されたことがありますか?

日帰り入院から一生涯の保障まで幅広く用意されているだけでなく、持病の悪化や既往症の再発も保障対象になるメリットがあります。

ただし、「加入後1年以内に入院や手術、放射線治療、先進医療になったときは共済金額が50%になる」というデメリットもあることには注意が必要です。

コープ共済に入れない人・持病がある人でも加入できる保険はある

こちらの記事では、持病があってもコープ共済に加入できるのか、コープ共済に入れない人の特徴や対処法について解説しました。

記事のポイントをまとめると以下のとおりです。

- 持病があってもコープ共済に加入できる場合がある

- コープ共済の健康告知に該当する場合には加入できない

- コープ共済の通常プランに加入できないときは《たすけあい》告知緩やかコースや民間保険への加入を検討できる

- コープ共済に加入できなくても、こくみん共済・JA共済に加入できる可能性がある

- どの共済・保険なら自分でも加入できるか知りたいなら保障の専門家であるマネーキャリアへの相談がおすすめ

コープ共済に加入できないときでも諦めず、他の共済や民間の生命保険への加入を検討しましょう。

持病がある方が加入できる共済保険を探す際は、保障のプロに診断してもらうことをおすすめします。

マネーキャリアはオンライン無料相談窓口で、共済や保険の保障内容に詳しいFPが保障を補う最適な保険を紹介してくれます。

相談実績は100,000件以上、相談満足度は98.6%と高水準で、納得できるまで何度でも無料で相談可能です。

さらに、50社以上の保険を比較できるため、共済だけにとらわれず幅広い選択肢から最適な保障を見つけられます。

相談するFPも事前に経歴や得意分野を確認でき、安心して相談できます。

また、LINEから24時間いつでも簡単に予約できるので、忙しい方や時間が限られている方でもスムーズに利用できるのが特徴です。

持病もちでも保険に加入できた

私は持病があるので保険に加入できないと思っていましたが、担当のFPさんが丁寧にカウンセリングしてくれ、一所懸命に向き合ってくれたのが本当に嬉しかったです。おかげで私にあった保険を選ぶことができました。相談内容や日程調整がLINEで非常にスムーズに行え、ストレスフリーで大変良かったです。

また是非お願いしたいと思います

保険解約での返戻金に税金がかかるかどうかをお聞きしました。その結果かからないとのことでしたが、どうしてそうなるのかも詳しく教えて下さいました。緊張していましたが、説明ベタな私の話を汲み取ってお話し頂けたので、こちらも安心してお話しすることができたのでとても満足です。ありがとうございました。