- 元本確保型商品から投資信託への移行を検討するがスイッチング時の信託財産留保額などの隠れコストが心配な方

- 企業型DC加入者で転職・退職予定があり資産移管の最適解を事前に知っておきたい方

内容をまとめると

- DC Doctorは「SBI証券独自の確定拠出年金特化型ロボアドバイザー」として評判が高い。

- 投資をなにから始めればよいかわからない人は、まずFPに相談するべき。金融機関の選び方、口座開設の方法、商品の選び方をまとめて相談できる。

- 本当に自分に合う相談窓口を探すなら、満足度98.68%、相談実績10万件以上のマネーキャリアがおすすめ!

監修者ファイナンシャルプランナー

この記事の目次

- dc doctorの口コミ・評判とは

- dc doctorの良い口コミ・評判

- dc doctorの悪い口コミ・評判

- dc doctorで確定拠出年金の商品を選ぶコツは?

- dc doctorのメリットとは

- iDeCoをサポートする機能がある

- リバランスの提案をしてくれる

- 無料で利用可能&トライアル版がある

- dc doctorのデメリットとは

- SBI証券のiDeCo限定になっている

- iDeCo以外の資産運用には対応していない

- 最終的な投資判断は自己責任になる

- あなたのお悩みはどこに相談すべき?相談先がすぐにわかる診断チャート

- FPへの相談がおすすめな方

- IFAへの相談がおすすめな方

- 銀行への相談がおすすめな方

- 証券会社への相談がおすすめな方

- 自分にぴったりの資産形成・運用方法がわかる一番おすすめの相談窓口とは?

- dc doctorの口コミ・評判に関するよくある質問

- DC Doctorとは何ですか?

- DC Doctorは手数料がかかりますか?

- 他社との比較をするにはどうすればいいですか?

- dc doctorの口コミ・評判、メリットとデメリットまとめ

dc doctorの口コミ・評判とは

(引用:dc doctor)

DC Doctor(ディーシードクター)は、SBI証券が提供する確定拠出年金(iDeCo)専用のアドバイスツールです。

資産配分の診断やリバランス提案など、運用初心者をサポートする機能が充実していますが、実際の利用者はどのように感じているのでしょうか。

まずは、dc doctorに関する口コミを通じて、評価されている点と改善が求められている点の両方を、客観的に紹介します。

dc doctorの良い口コミ・評判

初心者でもわかりやすい

初めてのiDeCoだったので最初はよくわからなかったのですが、サイトも分かりやすい説明であったし、実際に資料を請求して書類に目を通してみたところ、金融商品に詳しくない私でもちゃんと理解できる内容でした。手続きも全て郵送で済んで楽でした。(★5)

いろんなポートフォリオに対応できる

世界株投信のセゾン投信を扱っており、ひふみ投信を初めとする日本株投信も充実している。また、分配金利回りに優れるダウ平均連動型の米国株投信にも対応している。REITや債権、バランス投信も揃っているため、どのようなポートフォリオにも対応できる。。(★5)

口座管理料が無料で手数料が浮く

口座管理料が無料なので、1か月100円だとしても、1年で1200円、10年で12万円も余分な出費が抑えられます。以前は企業型の確定拠出年金に入っており、転職の際にiDeCoに入る必要がありましたが、手数料が浮いた分で他の商品にも手を出せるようになったので嬉しく思っています。(★5)

dc doctorの悪い口コミ・評判

実店舗がないのでわからないところを相談できない

私は初心者のために、分からないところがたまに出てきます。しかしSBI証券は、実店舗がないために、店舗に行って担当の方に教えてもらうといったことが出来ません。なので自分で調べて解決しなければならないのでたまに不安になります。(★3)

画面操作が複雑

操作画面が難しいので、時間がかかることがあります。ネットにあまり詳しくない人でも、スムーズに操作をできるように、シンプルな画面に改良していただけると使いやすくなって助かるのになあということを感じました。(★3)

画面が重い

情報は見やすいとお思いますが、重さを感じます。端末の問題なのか原因はわかりませんが、ごくたまにフリーズすることもあり、どうしようもないときは、再起動したこともありました。情報量の問題なのか端末の問題なのかわかりませんが、少しナーバスになることがあります。(★3)

画面操作が難しいとか、実店舗がないから自分で調べないといけないって口コミを見て、不安になってきました。

初めてのiDeCoだし、ちゃんと選べるか心配です…。

初めてのiDeCoで「本当に自分に合っているのかな?」と迷うのは当然です。

DC Doctorは便利なツールですが、サポートが限られる点に不安を感じる方も多いですね。

そういうときは、マネーキャリアでの無料相談をおすすめします。

FP資格を持つプロが、中立的な立場であなたの状況や希望に合わせたiDeCoや資産運用の方法をアドバイスしてくれます。

LINEで簡単に予約できて、何度でも無料。

一人で悩まず、プロに相談して一歩を踏み出してみましょう。

dc doctorで確定拠出年金の商品を選ぶコツは?

DC Doctorは、SBI証券のiDeCo利用者向けに設計された資産配分アドバイスツールで、自分に合った投資信託の選定やリバランスのタイミングを提案してくれます。

商品を選ぶ際のコツは、まず自分の「運用目的」と「リスク許容度」を明確にすることです。

DC Doctorの診断機能を活用すれば、年齢・退職までの年数・投資スタンスなどに応じたポートフォリオ案が提示されます。

そこから、提案された比率に沿って国内外の株式・債券・REIT・バランス型など複数の投資信託を組み合わせると、リスク分散につながります。

特にiDeCoは長期投資が前提となる制度なので、短期的な値動きよりも、将来の資産成長に重きを置いた運用方針が重要です。

迷ったときは、基本に忠実なインデックスファンド中心の組み合わせから始め、定期的にDC Doctorで診断・見直しを行うことが、失敗しにくい運用の第一歩になります。

dc doctorのメリットとは

DC Doctorは、iDeCoの資産配分に悩む人をサポートする便利なアドバイスツールです。

利用は無料で、誰でも簡単に診断や見直しを行える点が魅力です。

特に、初めてiDeCoに取り組む人にとっては、難解になりがちな商品選びを分かりやすくガイドしてくれる存在です。

この章では、DC Doctorの代表的なメリットを3つに絞って詳しく解説します。

iDeCoをサポートする機能がある

DC Doctorは、iDeCoを運用するうえで必要な「商品選び」と「資産配分の組み立て」をサポートしてくれる無料のツールです。

年齢や投資目的、リスクの取り方などを入力するだけで、自分に合ったポートフォリオが提案されます。

iDeCoでは運用商品が多く、初心者にとっては何を選べばいいか迷いがちですが、DC Doctorを使えば最適なバランスで商品を組み合わせる目安が明確になります。

また、運用後の見直しにも対応しており、バランスが崩れてきたタイミングを教えてくれる機能もあるため、長期運用を続ける上でも安心感があります。

完全に自動というわけではないものの、方向性に迷ったときに指針を与えてくれる点が心強いポイントです。

リバランスの提案をしてくれる

DC Doctorの強みのひとつが、リバランスのタイミングや内容を提案してくれる点です。

リバランスとは、運用を続ける中で変化してしまった資産配分を、もともとの理想的な比率に戻す作業のことです。

たとえば、株式の値上がりで株の比率が高くなりすぎた場合、そのまま放置するとリスクが偏る可能性があります。

そこでDC Doctorは、定期的に資産構成を分析し、「今、どこをどれだけ調整すればよいか」を具体的に教えてくれます。

自分で数値を計算したり、市場の動きを常にチェックしたりする必要がないため、投資初心者でも安心して資産運用を継続できます。

iDeCoは長期運用が基本ですが、定期的な見直しが成果を左右するポイントでもあります。

自動で運用してくれるわけではありませんが、的確なアドバイスがもらえるのは、DC Doctorを使う大きなメリットです。

無料で利用可能&トライアル版がある

DC Doctorは、SBI証券のiDeCo利用者であれば、誰でも無料で使えるのが大きな魅力です。

登録や利用にあたって追加料金が発生することはなく、診断機能や提案されたポートフォリオの閲覧・見直しもすべて無料で行えます。

さらに、本格的に使う前に試せる「トライアル版」も用意されており、SBI証券の口座を持っていない人でも、仮のプロフィール情報を入力するだけで体験可能です。

これにより、自分に合った資産配分の考え方や運用スタイルを、事前に把握することができます。

無料でここまで本格的なサポートが受けられるツールは珍しく、費用をかけずにiDeCoを始めたいと考える人にとっては非常に心強い選択肢です。

まずはトライアル版から気軽に試してみることで、iDeCoの仕組みや投資信託の選び方への理解が深まり、スムーズに資産形成の第一歩を踏み出せるでしょう。

dc doctorのデメリットとは

便利で使いやすいと評価されるDC Doctorですが、すべての人にとって完璧なサービスとは限りません。

特に、利用できる証券会社の限定やサポート範囲の狭さなど、人によっては使いづらさを感じるポイントもあります。

この章では、実際の口コミや機能面を踏まえ、dc doctorを使う前に知っておきたい3つの注意点を解説します。

SBI証券のiDeCo限定になっている

DC Doctorは、SBI証券が提供するiDeCo専用のサポートツールのため、利用できるのはSBI証券のiDeCo加入者に限られます。

そのため、すでに他社でiDeCoを運用している人や、SBI証券の一般口座・特定口座での運用を検討している人には対応していません。

内容自体は非常に優れたツールですが、利用条件が限定的であるため、「気軽に試してみたい」「すでに他の金融機関を使っている」という人には不便に感じられる場面もあるでしょう。

特に、転職や転居などで証券会社を切り替えたいときには、サービスの継続利用が難しくなることもあります。

DC Doctorの機能に魅力を感じたとしても、まずはSBI証券でのiDeCo加入が前提になることを理解しておく必要があります。

利便性と引き換えに、証券会社の縛りがある点は注意が必要です。

iDeCo以外の資産運用には対応していない

DC Doctorは、確定拠出年金(iDeCo)の運用支援に特化したツールであり、つみたてNISAや特定口座など、他の資産運用には対応していません。

そのため、「iDeCoだけでなく、将来的にはNISAも併用したい」「家族全体の資産を一括で管理したい」と考える人にとっては、やや物足りなさを感じる可能性があります。

DC Doctorで得られる提案や診断結果は、iDeCoの中での資産配分に限られるため、資産形成全体の最適化を考えるには別の視点やツールも必要です。

また、税制や資金用途が異なる制度を同時に考慮する場面では、DC Doctorだけでは対応しきれないケースもあります。

長期運用のスタート地点としては有用ですが、複数制度を横断的に活用していきたい人にとっては、他の選択肢と併用する工夫が求められます。

最終的な投資判断は自己責任になる

DC Doctorは、ユーザーの入力情報に基づいて資産配分や投資信託の組み合わせを提案してくれる便利なツールですが、最終的な投資判断はすべて利用者自身に委ねられます。

つまり、「どのファンドを選ぶか」「どのタイミングで見直すか」といった決定は自分で行う必要があり、ツール側が自動で売買したり、責任を持って運用してくれるわけではありません。

提案内容は中立的で参考になるものの、初心者にとっては「選択肢を提示されても判断に迷う」「アドバイス通りにしていいのか不安」と感じる場面も出てきます。

特に将来の老後資金に関わるiDeCoでは、判断ミスが後々の資産形成に大きく影響することもあるため、自信がないまま決断するのはリスクにつながります。

DC Doctorは有益なガイドにはなりますが、「最終判断を誰かにサポートしてほしい」と思う人には別の補助が必要になるかもしれません。

自分で最終的に決めるのが、ちょっと怖くなってきました。

DC Doctorは便利なツールですが、運用の責任はすべて自分にあるので、不安になるのも無理はありませんね。

そんなときは、マネーキャリアでFPに無料相談してみませんか?

資格を持つ専門家が、あなたの資産状況や将来の希望に合わせて、最適な運用方法を中立的にアドバイスしてくれます。

LINEからすぐ予約できて、相談は何度でも無料です。

安心して次のステップへ進むためにも、ぜひ一度話してみてください。

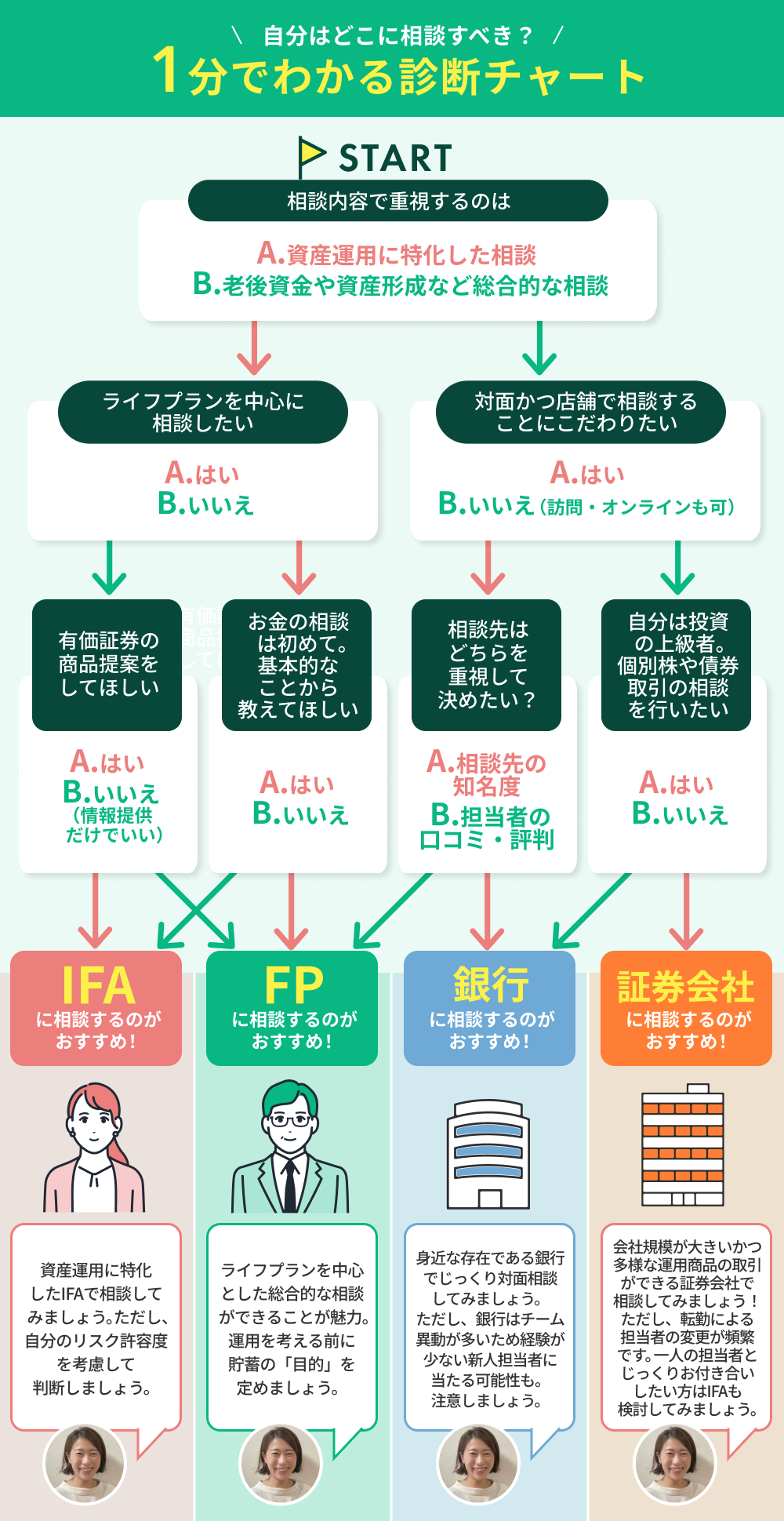

あなたのお悩みはどこに相談すべき?相談先がすぐにわかる診断チャート

「iDeCoってどこに相談すればいいの?」「DC Doctorを使ってみたけれど、もっと広い視点で資産運用を考えたい」そう感じたとき、頼りになるのが専門家への相談です。

ただし、FP・IFA・銀行・証券会社といった相談先にはそれぞれ特徴があります。

この章では、自分の目的や悩みに合わせて、どこに相談すべきかが分かるよう、4つの相談窓口の違いと向いている人の傾向を整理して紹介します。

FPへの相談がおすすめな方

「資産運用だけでなく、家計全体や将来設計も含めて相談したい」と考える人には、ファイナンシャルプランナー(FP)への相談が適しています。

FPは、iDeCoやNISAなどの制度理解はもちろん、保険の見直し、住宅ローン、老後資金、教育費まで幅広くカバーしてくれる中立的な専門家です。

たとえば、「子どもの教育費と老後資金、どちらを優先すべき?」「家計に無理のない投資額はどれくらい?」といった、制度横断的な視点が必要な悩みも整理してくれます。

また、金融機関に所属しない独立系FPであれば、特定の商品を売ることが目的ではないため、客観的にアドバイスを受けられるのも安心材料です。

これから資産形成を始めたいけれど、自分に合った方法が分からないという人にとって、FPは最初の相談先として非常に頼れる存在です。

IFAへの相談がおすすめな方

IFA(独立系ファイナンシャルアドバイザー)は、証券会社などに所属せず、中立の立場で投資アドバイスを行う専門家です。

「iDeCoに加えてNISAや特定口座も活用して本格的に資産運用を考えたい」「複数の投資信託や金融商品の比較検討をしたい」といった、より投資寄りのニーズがある人にはIFAが適しています。

IFAは証券会社と提携しながらも、販売ノルマに縛られず顧客本位で対応することができるため、金融商品の選び方について幅広く、かつ専門的な視点でアドバイスを受けられます。

特に、「いくつかのファンドを比較して納得したうえで選びたい」「自分のリスク許容度に合った投資戦略を組み立てたい」という人にとっては、有力な相談先となるでしょう。

ある程度投資経験があり、自分なりの判断軸を持ちたい方に向いています。

銀行への相談がおすすめな方

「投資は初めてで不安」「身近な場所で丁寧に説明してほしい」と感じる人には、銀行での相談が向いています。

銀行では、iDeCoやNISAをはじめとする資産形成商品の取り扱いがあり、窓口でスタッフと直接対話しながら進められるのが大きな特長です。

特に、高齢の方やオンライン操作に不安のある人にとっては、対面で話せる安心感があります。

また、すでに預金や住宅ローンなどで取引がある銀行であれば、資産全体の状況を把握した上でアドバイスを受けやすい点もメリットです。

ただし、扱う商品はその銀行が取り扱っているものに限られるため、提案の幅は限定的です。

「まずは知っている場所で相談したい」「一歩ずつ始めたい」という人にとって、銀行は最初の入り口として活用しやすい相談先といえるでしょう。

証券会社への相談がおすすめな方

「株式や投資信託を本格的に活用して、資産を積極的に増やしたい」と考える人には、証券会社での相談が適しています。

証券会社では、iDeCoやNISAだけでなく、個別株、ETF、REIT、新興市場銘柄など幅広い商品を取り扱っており、より専門的な投資戦略に対応できます。

担当者と相談しながら、リアルタイムの相場情報やマーケットの動向を踏まえて、投資判断を進められるのも特長です。

一方で、証券会社は自社商品を優先して提案する傾向もあり、中立性を重視したい人には注意が必要です。

また、ある程度の知識や判断力が求められる場面もあるため、初心者よりも中〜上級者向けの相談先といえます。

自分で投資判断を下したい人や、積極的にリスクを取りにいきたい人には、証券会社の専門的なサポートが力になります。

FPやIFA、銀行や証券会社、それぞれ特徴はわかったけど…。

自分に合っているのはどこなのか、やっぱりまだよく分からなくて不安です。

そのお気持ち、よく分かります。

相談先にはそれぞれ得意分野があるので、自分の目的や経験に応じて選ぶのが大事なんですが、初めてだと判断が難しいですよね。

そんなときは、マネーキャリアで無料相談してみてください。

FP資格を持つ専門家が、あなたの状況に合わせて中立的に相談先や運用方法を提案してくれます。

LINEからすぐ予約できて、何度でも無料です。

不安をそのままにせず、まずは一度話してみましょう。

自分にぴったりの資産形成・運用方法がわかる一番おすすめの相談窓口とは?

iDeCoやNISA、投資信託など選択肢が多い中で、「結局どれが自分に合っているのか分からない」と悩む人は少なくありません。

特に資産形成が初めての人にとっては、情報の多さがかえって不安を大きくしてしまうこともあります。

そんなときに頼れるのが、金融商品の販売に偏らない中立的なアドバイザーの存在です。

中でもマネーキャリアは、FP資格を持つプロが多数在籍し、資産運用・保険・老後資金・教育費など幅広い分野を一括で相談できるのが強みです。

相談満足度は98.6%、累計10万件以上の相談実績があり、土日祝日にも対応可能。

しかも何度でも無料で利用できます。

LINEから30秒で簡単に予約できるので、不安や迷いを抱えたまま進めず、まずは気軽に専門家に相談して、自分に合った資産形成の道筋を一緒に見つけてみましょう。

dc doctorの口コミ・評判に関するよくある質問

DC Doctorを使ってiDeCoの運用を始めようとする人からは、「そもそもどんなサービス?」「手数料はかかる?」「他の選択肢と比べるにはどうすればいい?」といった基本的な疑問が多く寄せられます。

この章では、初めての人がつまずきやすい3つの質問に絞って、わかりやすく解説していきます。

DC Doctorとは何ですか?

DC Doctorとは、SBI証券が提供するiDeCo専用の運用サポートツールです。

ユーザーが年齢や運用目的、リスクの許容度などを入力することで、適切な資産配分や商品提案を受けられるのが特徴です。

さらに、運用中には資産の偏りに応じて見直しのタイミング(リバランス)も提案してくれるため、長期的な資産形成をサポートする仕組みが整っています。

利用は無料で、トライアル版を試すことも可能です。

DC Doctorは手数料がかかりますか?

DC Doctorの利用には手数料は一切かかりません。

SBI証券でiDeCoを運用している人であれば、登録や診断、ポートフォリオの提案機能などをすべて無料で使うことができます。

また、SBI証券の口座をまだ持っていない場合でも、トライアル版を利用してサービスの内容を体験することが可能です。

費用の心配をせずに、まずは気軽に使い始められる点が、多くの利用者に評価されています。

他社との比較をするにはどうすればいいですか?

iDeCoを扱うサービスは多数ありますが、自分にとって最適なものを選ぶには、手数料や取扱商品、サポート体制などを客観的に比較することが大切です。

ただ、情報が多すぎて「結局どれが自分に合うのか分からない」と悩む人も少なくありません。

そんなときは、マネーキャリアのような中立的な相談サービスを活用するのがおすすめです。

FP資格を持つ専門家が、目的や状況に合わせて適切なサービスを丁寧に提案してくれます。

dc doctorの口コミ・評判、メリットとデメリットまとめ

ここまで、DC Doctorの特徴や実際の口コミ、メリット・デメリットを中心に紹介してきました。

今回ご紹介した内容は、SBI証券のiDeCoユーザー向けに特化した無料ツールとして、商品選びや資産配分の提案、リバランスの目安まで丁寧にサポートしてくれるというものでした。

しかし、「最終的な判断を自分でするのが不安」「もっと広い視点で運用を考えたい」と感じる人も多く、その場合は専門家に相談することで将来設計に合わせた具体的な対策が可能になります。

マネーキャリアなら、FP資格を持つ専門家が資産運用や老後資金、家計の見直しなどを中立的にサポートしてくれるため、初心者でも安心して相談できます。

無料相談予約は30秒で完了するので、不安や迷いがある人は、ぜひ気軽にマネーキャリアでプロに相談してみましょう。