女性保険か医療保険か、自分にはどんな保障が必要なのか迷っている方は、満足度98.6%のマネーキャリアのFP相談をご利用ください!

3,500人から厳選された腕ききのFPが、各人の状況や理想のライフプランまで考慮した最適な保障プランを提案。さまざまなケースごとに受けられる保障・保険料をシミュレーションできます。

公式WEBサイトにて実際の利用者様の声やFPのプロフィール・口コミを公開しております。ぜひご覧くださいませ!

監修者ファイナンシャルプランナー

この記事の目次

- 女性保険は入るべき?医療保険と迷ったときの判断ポイント

- ① 女性特有の病気に備えたいか

- ② 妊娠・出産リスクに備えたいか

- ③ 保険料の負担は無理なく継続できるか

- ④ 将来的な保険の見直しに対応できるか

- 女性保険に入るべきか迷ったら、無料FP相談を活用しよう!

- 女性が入るべき保険をライフスタイル別に紹介

- 独身女性の場合

- 夫婦2人世帯の場合

- 子どもがいる世帯の場合

- 子どもの独立後・老後準備期の場合

- 【実際どうだった?】女性保険に加入している女性の体験談

- 現在、どんな女性保険に加入していますか?

- 通常の医療保険と比較して、女性保険はどんな点が魅力的でしたか?

- 月々の保険料はいくらですか?

- 女性保険に加入していてよかったと感じたことはありますか?

- 女性保険に入って後悔したこと・不満なことがあれば教えてください

- 将来的に今の保険を見直したいと思っていますか?その理由も教えてください

- 【まとめ】女性保険に入るべきか迷ったらライフプランも併せて考慮しよう

女性保険は入るべき?医療保険と迷ったときの判断ポイント

さまざまなリスクに備える多彩なj保険商品がリリースされている昨今。「女性保険って本当に必要なの?」「医療保険だけで十分じゃないの?」とお悩みの方は多いのではないでしょうか。

本記事では、女性特有の病気や妊娠・出産に関する手厚い保障が受けられる「女性保険」の特徴を整理しながら、医療保険とどちらが自分に合っているのかを判断するためのポイントを紹介していきます。

結論から言えば、すべての女性に女性保険が必要とは限りません。ご自身のライフステージや家族歴、価値観に応じて加入を検討しましょう。

- ① 女性特有の病気に備えたいか

- ② 妊娠・出産リスクに備えたいか

- ③ 保険料の負担は無理なく継続できるか

- ④ 将来的な保険の見直しに対応できるか

① 女性特有の病気に備えたいか

女性保険に入るべきか迷ったら、女性特有の病気に備えたいかを検討しましょう。

女性保険の特徴は、女性特有の疾病に対して給付金が上乗せされるなど手厚い保障を受けられること。

乳がんや子宮頸がん、子宮筋腫、卵巣のう腫などは、一般的な医療保険でもカバーされますが、女性保険ではこれらの病気に対して、入院給付金や手術給付金が増額されるなど、より手厚い保障が受けられます。

▼女性特有の疾患例

| 分類 | 主な病名 |

|---|---|

| 乳房系疾患 | 乳がん 乳腺症 乳腺炎など |

| 子宮系疾患 | 子宮筋腫 子宮内膜症 子宮腺筋症 子宮頸がん 子宮体がんなど |

| 卵巣系疾患 | 卵巣のう腫 卵巣がん 多嚢胞性卵巣症候群(PCOS)など |

| 更年期障害関連 その他の疾患 | 更年期障害 甲状腺疾患 低血圧症 骨粗しょう症 下肢静脈瘤 腹圧性尿失禁 関節リウマチなど |

実際に多いのは入院1日あたり数千円、手術一時金や通院給付金が上乗せで支給される商品。プラスの給付内容と保険料のバランスをどう捉えるかが判断のポイントです。

仮に上記の病気にかかった際、貯蓄で十分に対応できると判断するなら医療保険で十分と考える方もいるでしょう。

母親や姉妹に婦人科系疾患の罹患歴があるなど、遺伝的なリスクも女性保険に入るべきかの判断材料となる場合があります。

② 妊娠・出産リスクに備えたいか

女性保険に入るべきか迷ったら、 妊娠・出産リスクに備えたいか考えてみましょう。

ただし、多くの保険商品では、妊娠が判明してからでは出産関連の保障が適用されないことが多く、妊娠前に加入しておく必要があります。

将来的に出産を考えている場合は、早めに女性保険の出産関連の保障範囲も確認・加入を検討しておくことをおすすめします。

<一般的な女性保険の出産関連の保障範囲>

- 帝王切開

- 妊娠高血圧症候群(妊娠中毒症)

- 切迫早産

- 妊娠糖尿病

- 異所性妊娠(子宮外妊娠)

公的医療保険では、「病気」と判断されない出産そのものは給付対象外ですが、帝王切開や妊娠高血圧症候群、切迫早産といった「異常分娩」の場合には保障が受けられることがあります。

ただし、出産の際に入院が長引く・個室利用などで費用がかさむことは珍しくありません。

女性保険に入っておけば、予想外に自己負担が大きくなってしまった場合も安心して治療に専念できるでしょう。

なお、妊娠・出産のリスクを踏まえた保険の選び方については下記の記事で詳しく紹介しております。ぜひ参考になさってください。

③ 保険料の負担は無理なく継続できるか

| 女性保険 | 医療保険 | |

|---|---|---|

| 20代 | 8,000円~1万円程度 | 4,000〜6,000円程度 |

| 30代 | 1万円~1万3,000円程度 | 5,000円〜7,000円程度 |

| 40代 | 1万3,000円~1万6,000円程度 | 6,000円〜8,000円程度 |

| 50代 | 1万5,000円~1万8,000円程度 | 7,000円〜9,000円程度 |

手厚い保障があっても、保険料が家計を圧迫するようでは本末転倒!

女性保険の加入を検討する際は、コストと保障のバランスを意識することが重要です。

④ 将来的な保険の見直しに対応できるか

具体的な確認ポイントとして、解約返戻金の有無や、特約の変更可否、更新のタイミングなどが挙げられます。

女性保険に入るべきか迷ったら、無料FP相談を活用しよう!

「妊娠・出産を希望している」「家系的にリスクが大きいと感じている」場合、女性保険に入るべきか迷っている方は多いのではないでしょうか。

結論、女性保険に入るべきかどうかは、各人のライフプランや資産状況、毎月の収支によって異なります。

安易に加入の是非を判断してしまうと、毎月の保険料を負担に感じたり、必要な保障が受けられなかったりして後悔することも。

マネーキャリアのFP相談では、さまざまなケースごとに受けられる保障・保険料をシミュレーション。

個人のニーズやライフプラン、公的保障や貯蓄とのバランスを考慮した総合的なアドバイスを実施いたします。

将来のライフプランに大きく影響する、乳房・子宮・卵巣関係の疾患に対して手厚い保障を受けられる女性保険。入るべきか迷っている方におすすめなのがマネーキャリアのFP相談!

3,500人から厳選された腕ききのFPに何度でも無料で相談可能。オンラインでも・土日祝日でもご利用OK。ご予約・日程調整はLINEで完結するとあって、相談満足度は業界高水準の98.6%!

公式WEBサイトで実際の利用者様の声や、対応するFPのプロフィールや口コミを公開しておりますので、ぜひご覧ください。

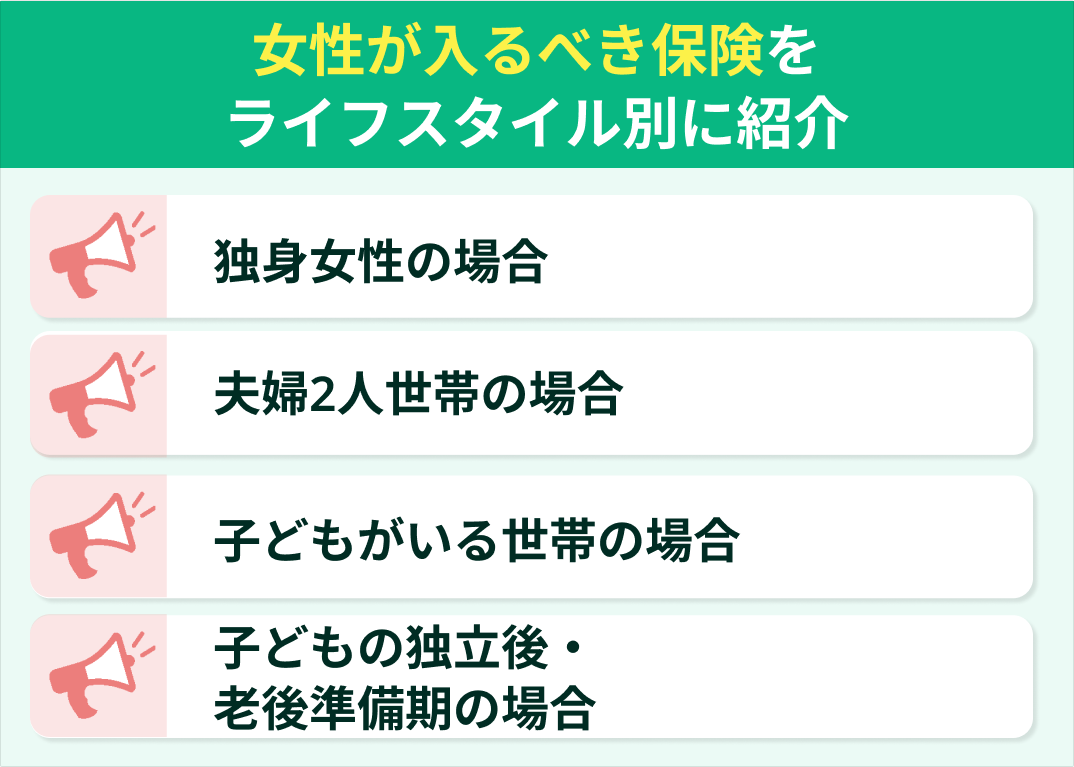

女性が入るべき保険をライフスタイル別に紹介

同世代の女性でも、結婚しているか・子どもの有無など、各人の状況によって必要な保障は異なるもの。

ここでは、女性が入るべき保険をライフスタイル別に、女性向け保険はもちろん一般の医療保険なども含めて紹介しますので、ぜひ参考になさってください。

- 独身女性の場合

- 夫婦2人世帯の場合

- 子どもがいる世帯の場合

- 子どもの独立後・老後準備期の場合

独身女性の場合

独身女性が入るべき保険の一例として、下記が挙げられます。

- 医療保険

- がん保険

- 女性保険

独身女性の場合、高額な死亡保障は基本的に不要。自分自身の病気や入院に備える医療保険・がん保険への加入を優先しましょう。

また、将来の妊娠・出産を視野に入れている方は、女性保険や女性疾病特約付き医療保険を検討するのもおすすめです。

夫婦2人世帯の場合

結婚して夫婦2人世帯の女性が入るべき保険の一例として、下記が挙げられます。

- 医療保険

- 収入保障保険(死亡保険)

- 女性保険

夫婦2人の生活では、自分だけでなくパートナーが病気になる・死亡するリスクまで考慮する必要があります。

特に収入の多い方に万が一があった場合に備えて、遺族に毎月一定額が支払われる「収入保障保険」などの死亡保険に加入しておくと安心です。

また、妊娠・出産の可能性がある場合は女性保険の加入タイミングが重要です。妊娠後の加入では保障が制限されることが多いため、できるだけ早めに検討しましょう。

子どもがいる世帯の場合

子どもがいる女性が入るべき保険の一例として、下記が挙げられます。

- 医療保険

- がん保険

- 死亡保険(収入保障保険)

- 就業不能保険

- 学資保険

- 貯蓄保険

子育て中は自身にかける保障と併せて、万が一の際に残された家族の生活を維持する保障が必要。医療保険や死亡保険と併せて、子どもの教育費を確実に準備するための学資保険への加入も検討しましょう。

また、住宅ローンの返済が始まったご家庭では、団信の保障との兼ね合いも考慮し、必要に応じて柔軟に保険の見直しをする必要があります。

子どもの独立後・老後準備期の場合

- 医療保険

- がん保険

- 貯蓄型終身保険

- 個人年金保険

子どもが独立し、住宅ローンも完済の目処が立ち始めるこの時期。手厚い保障を掛け続ける必要はなくなるため、大きな死亡保障などは見直すのがおすすめ。

その代わりに、貯蓄型の終身保険や個人年金保険などを活用し、老後資金対策や医療保険を充実させていきましょう。

年金受け取りのタイミングも同時に検討しておくことをお勧めします。

【実際どうだった?】女性保険に加入している女性の体験談

実際に女性保険に加入した方の体験談を紹介します。

※ 口コミ調査方法:ランサーズ

※ 調査期間:2025年6月12日~2025年6月14日

※ 口コミ内容は回答者の主観的な感想や評価です。

- 現在、どんな女性保険に加入していますか?

- 通常の医療保険と比較して、女性保険はどんな点が魅力的でしたか?

- 月々の保険料はいくらですか?

- 女性保険に加入していてよかったと感じたことはありますか?

- 女性保険に入って後悔したこと・不満なことがあれば教えてください

- 将来的に今の保険を見直したいと思っていますか?その理由も教えてください

現在、どんな女性保険に加入していますか?

今回アンケートに回答した方が加入している保険で多かったのは「女性疾病特約つきの医療保険」(39.4%)、「女性疾病保険」(31.3%)でした。

通常の医療保険と比較して、女性保険はどんな点が魅力的でしたか?

実際に女性保険に加入して思う、医療保険いはない魅力として最も多かった回答は「女性特有の病気への保障が手厚い」(65.7%)でした。

月々の保険料はいくらですか?

月々の保険料で多かったのは「~5000円未満」(50.5%)、「5000~1万円未満」(38.4%)でした。

女性保険に加入していてよかったと感じたことはありますか?

女性保険に加入していてよかったと感じることとして最も多かったのは「女性特有の病気に備えられる安心感がある」(64.6%)でした。

女性保険に入って後悔したこと・不満なことがあれば教えてください

女性保険に入って後悔したこと・不満なことで多かったのは「思ったより給付を受ける機会がなかった」(33.3%)、「保険料の負担が思ったよりも大きかった」(23.2%)でした。

将来的に今の保険を見直したいと思っていますか?その理由も教えてください

今後保険を「特に見直す予定はない」(50.5%)という方が最も多いという結果に。

「見直したいと思っている」(33.3%)ものの、まだ見直せていないという方も多く見られました。

見直したいと回答した理由で最も多かったのは「保険料を下げたい」(43.3%)でした。

見直すつもりはないと回答した理由で最も多かったのは「今の保障内容で十分だと思っている」(43.4%)。

その他「保険料が負担になっていない」(18.9%)、「見直すのが面倒・よくわからない」(17.5%)という声も目立ちました。

今回のアンケートから、女性用保険に加入して後悔しないよう「どんなタイミングで・どれだけ保険金を受け取れるのか」、「保険料を無理なく支払っていけるか」を重点的にチェックした方がいいということがわかりました。

「自分に最適な保険を選ぶ自信がない」「いろんな保険を比較するのが面倒」という方は、マネーキャリアのFP相談を活用して、プロと一緒にベストな保障プランを検討するのがおすすめです!

【まとめ】女性保険に入るべきか迷ったらライフプランも併せて考慮しよう

本記事では、女性保険に入るべきか、医療保険と迷ったときの判断ポイント、ライフスタイル別の女性が入るべき保険、実際に女性保険に加入た方の体験談を紹介しました。

<結論>

女性用保険に入るべきかは、各人のライフステージや、家族構成などによって異なります。

加入すべきか迷ったら、女性特有の病気や妊娠・出産リスクに備えたいか、保険料を無理なく払っていけるかなどのポイントを検討してみましょう。

マネーキャリアの相談満足度は業界高水準の98.6%!3,500人から厳選された実力派FPに保険や将来のライフプランについて相談できます。ご利用は何度でも無料!

オンラインでも、土日祝日でも相談できるため、お仕事や家事・育児で忙しい方もスムーズにご利用いただけるはず。

公式WEBサイトでFPのプロフィールや口コミを公開しておりますので、ぜひご覧ください。