とお悩みではないでしょうか。

結論、過敏性腸症候群(IBS)の方でも保険に加入できる可能性はあります。

ただし、症状の程度や入院歴・手術歴などによって加入可否が異なるため注意しましょう。

この記事では、過敏性腸症候群(IBS)でも保険に入れる条件について詳しく解説します。

過敏性腸症候群(IBS)で保険に入れない場合の対処法や告知義務違反についても解説するのでぜひご覧ください。

- 自分の症状でも保険に入れるのか不安…

- 加入基準が緩い保険会社が知りたい

- 保険料や保障内容を見直したい

内容をまとめると

- 過敏性腸症候群(IBS)でも保険に加入できる可能性がある

- ただし入院歴・手術歴があると入れない場合もあるため注意が必要

- 過敏性腸症候群(IBS)で保険に入れない場合は以下の対処法がある

1.引受基準緩和型保険への加入を検討する

2.保険の専門家(FP)に相談する - 知識のないまま保険を選ぶと余分な保険料を支払って後悔するケースも多い

- そこで、相談満足度98.6%・相談実績100,000件以上のマネーキャリアに相談するのがおすすめ

- 無料で何度でもオンライン相談が可能で、スマホで30秒で簡単に申し込み可能!

監修者ファイナンシャルプランナー

この記事の目次

- 過敏性腸症候群(IBS)でも保険に入れる可能性がある

- 過敏性腸症候群(IBS)の保険の加入条件

- 入院歴なしなら無条件で保険に入れる可能性が高い

- 入院歴ありまたは手術歴ありだと入れない可能性がある

- 過敏性腸症候群(IBS)で保険に入れない場合の対処法2つ

- 引受基準緩和型保険への加入を検討する

- 保険の専門家(FP)に相談する

- 過敏性腸症候群(IBS)で保険に加入する際は告知義務違反に注意する

- 過敏性腸症候群(IBS)とは腹痛と便秘または下痢を繰り返し引き起こす病気

- 過敏性腸症候群(IBS)の保険に関するよくある質問

- 治療は保険適用ですか?

- 傷病手当金はもらえますか?

- 難病指定されていますか?

- 過敏性腸症候群(IBS)の保険の加入でお悩みならマネーキャリアに無料相談

過敏性腸症候群(IBS)でも保険に入れる可能性がある

過敏性腸症候群(IBS)があっても、保険に加入できる可能性はあります。

しかし、保険の種類によって加入基準が異なります。

そのため、まずは保険に加入できる条件(各保険会社の傾向)について次の章で確認していきましょう。

ただし加入条件はあくまで各保険会社の傾向を調べたものであり、最終的な加入可否は保険会社によって異なるため注意が必要です。

過敏性腸症候群(IBS)があっても、症状が安定していて入院歴や手術歴がない場合には、保険に加入できる可能性があります。

保険会社や商品の基準により加入の可否が変わるため、まずは個別に確認することが重要です。

過敏性腸症候群(IBS)の保険の加入条件

ここでは、過敏性腸症候群(IBS)の保険の加入条件を解説します。

加入条件は大きく以下の2つの場合によって異なります。

- 入院歴なし

- 入院歴または手術歴あり

入院歴なしなら無条件で保険に入れる可能性が高い

過敏性腸症候群(IBS)で入院歴なしなら無条件で保険に入れる可能性が高いです。

なぜなら、入院を必要としない過敏性腸症候群は比較的軽度なものであると保険会社が判断することが多いためです。

ただし、保険会社によって判断基準が異なる場合があるため注意が必要です。

また、保険会社によっては部位不担保になる場合があるため、無条件で保険に入りたい方は複数の保険会社を比較する必要があります。

過敏性腸症候群(IBS)があっても、これまでに入院歴がなければ、通常の保険に無条件で加入できる可能性が高いです。

診断歴があっても症状が軽度で、日常生活に大きな支障がない場合は加入できるケースも多いです。

入院歴ありまたは手術歴ありだと入れない可能性がある

過敏性腸症候群(IBS)で入院歴や手術歴がある場合、保険に入れない可能性があります。

これは、重度の過敏性腸症候群と判断される可能性が高いためです。

ただし、保険会社によりますが、完治後であれば入院歴・手術歴があっても保険に加入できる場合があります。

そのため、保険に入れない場合は、完治するのを待つのも一つの選択肢です。

過去に入院歴や手術歴がある場合、通常の保険では加入を断られてしまう可能性があります。

特に直近の入院や治療歴があると、リスクが高いと判断されやすいため注意が必要です。

過敏性腸症候群(IBS)で保険に入れない場合の対処法2つ

過敏性腸症候群(IBS)で保険に入れない場合の対処法は以下のとおりです。

- 引受基準緩和型保険への加入を検討する

- 保険の専門家(FP)に相談する

過敏性腸症候群(IBS)で保険に入れず今後に不安を感じている方は、マネーキャリアの無料のオンライン保険相談窓口にご相談ください。

保険に詳しい専門家(FP)が、あなたの病歴・通院歴を踏まえ、より良い条件で保険加入するための対策を個別サポートいたします!

LINEから簡単に相談予約できるので、ぜひご相談ください!

引受基準緩和型保険への加入を検討する

1つめは引受基準緩和型保険への加入を検討することです。

引受基準緩和型保険は、通常の保険よりも加入基準が緩和されているため、過敏性腸症候群(IBS)がある方でも加入しやすい保険です。

主な告知項目は以下のとおりです。

- 現在入院中ですか?

- 過去3ヵ月以内に入院や手術、検査をすすめられたことはありますか?

- 過去2年以内に病気・ケガで入院したこと、手術をしたことはありますか?

- 過去5年以内にがん(悪性新生物)で、入院または手術をしたことはありますか?

ただし、保険料が通常の保険より高くなることや、加入直後は保障内容や保険金額・給付金額に制限があることなど、デメリットもいくつかあります。

そのため、まずは通常の生命保険に入れないかを確かめることが大切です。

過敏性腸症候群(IBS)があると、一般の保険では審査が厳しく加入を断られることもあります。

しかし、告知項目が少なく、持病や通院歴があっても入りやすいのが「引受基準緩和型保険」です。

ただし、通常の保険に比べて保険料が高めになる、保障が限定されるなどのデメリットもあります。

そのため、緩和型保険だけでなく、通常の保険や他の選択肢と比較したうえで検討することが大切です。

保険の専門家(FP)に相談する

2つめは保険の専門家(FP)に相談することです。

FPに相談することで、過敏性腸症候群(IBS)がある方に適した保険を見つけやすくなります。

また、FPは各保険会社の引受基準や特徴を熟知しているため、複数の保険会社や商品を比較検討し、最適な保険を提案してくれます。

「どこの保険相談窓口を使えば良いか分からない」という方は、マネーキャリアへの相談がおすすめです。

過敏性腸症候群(IBS)で保険に加入する際は告知義務違反に注意する

過敏性腸症候群(IBS)で保険に加入する際は、告知義務違反に十分注意する必要があります。

告知義務違反とは、加入時の健康状態や既往歴について、事実と異なる申告をすることです。

告知義務違反が発覚した場合、以下のようなペナルティーを科される可能性があります。

- 保険金・給付金が支払われない

- 契約が解除される

そのため、過敏性腸症候群の既往歴や現在の状態について、正確に申告することが重要です。

うっかり告知事項が漏れていた場合も告知義務違反となり、いざという時に保険金・給付金がおりないというトラブルが多発しています。

漏れなく告知を行い、安心して保険に加入したい方は、マネーキャリアの無料のオンライン無料相談窓口にご相談ください。

保険に詳しい専門家(FP)があなたの保険加入を個別に無料でサポートいたします!

相談満足度98.6%と質の高い相談が可能なので、ぜひご相談ください!

過敏性腸症候群(IBS)とは腹痛と便秘または下痢を繰り返し引き起こす病気

過敏性腸症候群(IBS)とは、腹痛と便秘または下痢を繰り返し引き起こす病気です。

症状の違いによって主に以下の4つのタイプに分類されます。

- 下痢型

- 便秘型

- 混合型

- 分類不能型

過敏性腸症候群は命を脅かす病気ではありませんが、一時的な症状・不安が慢性的に続くため、日常生活に大きな支障を来たす可能性があります。

命に関わる病気ではありませんが、日常生活に支障をきたすことも多く、長期間の通院が必要になる場合もあります。

過敏性腸症候群(IBS)の保険に関するよくある質問

過敏性腸症候群(IBS)の保険に関するよくある質問を紹介します。

今回紹介する質問は以下のとおりです。

- 治療は保険適用ですか?

- 傷病手当金はもらえますか?

- 難病指定されていますか?

治療は保険適用ですか?

過敏性腸症候群(IBS)の治療は、基本的に健康保険が適用されます。

診察、検査、薬の処方などの一般的な治療は、通常の健康保険制度の範囲内でカバーされます。

ただし、保険適用外の治療法や薬を選択した場合は、全額自己負担となる可能性があります。

また、過敏性腸症候群の症状管理のための生活習慣の改善や食事療法などは、保険の対象外です。

そのため、治療方針について医師とよく相談し、保険適用の範囲を確認することが大切です。

傷病手当金はもらえますか?

過敏性腸症候群(IBS)でも、場合によっては傷病手当金をもらえる可能性があります。

傷病手当金とは、疾病や怪我により就労が困難な場合に給与の約2/3が支給される制度で、手当金を受け取れる条件は以下のとおりです。

- 業務外の病気やケガで療養中である

- 療養のための労務不能である

- 4日以上仕事を休んでいる

- 給与の支払いがない

上記を全て満たしていない場合は、傷病手当金の対象とはなりません。

難病指定されていますか?

過敏性腸症候群(IBS)は、現在のところ難病指定されていません。

難病指定は、原因不明で治療法が確立していない希少な疾病を対象としており、過敏性腸症候群はこの基準を満たしていません。

そのため、過敏性腸症候群の患者は難病患者向けの医療費助成制度を利用することはできません。

ただし、過敏性腸症候群の症状が重度で日常生活に大きな支障がある場合は、他の福祉制度や支援サービスを利用できる可能性があるため、一度調べてみることがおすすめです。

過敏性腸症候群(IBS)の保険の加入でお悩みならマネーキャリアに無料相談

こちらの記事では、過敏性腸症候群(IBS)の保険に加入できる可能性や加入条件について解説しました。

記事のポイントは以下のとおりです。

- 過敏性腸症候群(IBS)でも保険に入れる可能性がある

- ただし、入院歴や手術歴によって加入できる保険が異なる

- 入院歴・または手術歴ありだと入れない可能性がある

- 保険に入れない場合は引受基準緩和型保険の検討や保険の専門家(FP)への相談が効果的

- 過敏性腸症候群(IBS)は腹痛と便秘または下痢を繰り返し引き起こす病気で合併症を引き起こす可能性が高い

- そのため、早期段階で保険に加入する事がおすすめ

- そこでマネーキャリアの保険の専門家(FP)に相談して適した保険を見つけることが大事

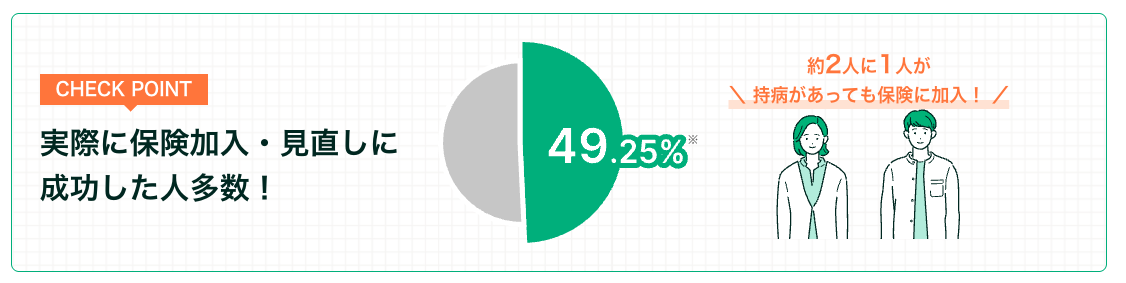

過敏性腸症候群(IBS)があると、「保険には入れないのでは…」と不安に思う方も多いでしょう。

確かに、症状の程度や通院歴によっては審査が厳しくなるケースがあります。

しかし、症状が軽度で安定していれば通常の保険に加入できる場合もあり、さらに引受基準緩和型や無選択型といった加入しやすい保険も存在します。

とはいえ、保険会社ごとに審査基準が異なるため、どの保険に入れるかを一人で判断するのは難しいのが実情です。

そんなときこそ、無料で相談できるマネーキャリアを活用してみましょう。

マネーキャリアの強み

- IBSを含む持病の相談実績が豊富

- 複数の保険会社を横断して最適なプランを提案

- 相談は完全無料で、何度でも利用可能

- スマホひとつでオンライン相談できるから安心

何回相談しても無料でよかった!

社会人になり自分で保険に加入しようと思い相談しました。保障内容などたくさんあってどれが良いかわからなかった私に、FPさんが保険の基本や考え方から親切に教えてくれて納得できる保険に加入することができました。何度相談しても無料なのも嬉しかったです。

納得できる保険選びができた!

相談担当の方がわからないことを丁寧に説明してくださり、知識も豊富で、関連したことも教えてくださるので非常に勉強になっています。持病持ちだったのであまり期待していませんでしたが、加入している保険から詳しく教えていただき、丁寧に的確にアドバイスを頂きながら納得できる保険選びができました。

担当が女性で安心だった!

マネーキャリアの方の対応が早く、あっという間に相談日が決まったので、ありがたかったです。持病があり不安なことばかりでしたか、女性の方だったので相談しやすかったのと、私が不安に感じてることに対して経験をされている方だったので、安心して話ができました。無理な勧誘もなく、嫌な顔もせずに希望に合ったものを丁寧にご説明頂きました。

- 自分の病状でも入れる生命保険を探してもらえる

- 保険に詳しい専門家(FP)に無料で相談できる

- 時間や場所を選ばずオンラインで相談可能