「パニック障害だと生命保険に入れない?」

「パニック障害でも生命保険に入りたい…」

とお悩みではないでしょうか。

結論、パニック障害でも生命保険に入れる可能性はあります。

ただし、保険の種類や治療状況によって入れる保険の種類が異なるため注意しましょう。

この記事では、パニック障害でも生命保険に入れる条件について解説します。

パニック障害で生命保険に入れない場合の対処法や、パニック障害で利用できる公的保障についても紹介するのでぜひ参考にしてください。

- 自分の症状でも生命保険に入れるのか不安…

- 加入基準が緩い保険会社が知りたい

- 保険料や保障内容を見直したい

そんな方はマネーキャリアの無料のオンライン保険相談窓口にご相談ください。

保険に詳しい専門家(FP)が、あなたの病状をもとに、加入できる最適な生命保険を無料でお探しいたします!

相談は無料でLINEから簡単に予約できるので、ぜひお気軽にご相談ください

内容をまとめると

- パニック障害でも生命保険に入れる可能性がある

- ただし症状の程度や治療状況によって条件付きになる場合がある

- そこで、相談満足度98.6%・相談実績100,000件以上のマネーキャリアに相談するのがおすすめ

- 無料で何度でもオンライン相談が可能で、スマホで30秒で簡単に申し込み可能!

監修者ファイナンシャルプランナー

この記事の目次

- パニック障害でも生命保険に入れる可能性がある

- パニック障害の生命保険への加入条件を解説

- 医療保険

- がん保険

- 死亡保険

- パニック障害で生命保険に入れない場合の対処法3つ

- 完治(薬なしで発作が起きない状態)するまで治療する

- 引受基準緩和型保険を検討する

- 保険の専門家(FP)に相談する

- パニック障害で生命保険に加入する際は告知義務違反に注意する

- パニック障害とは強い不安や恐怖を繰り返すことを特徴とする病気

- パニック障害で利用できる公的保障

- 自立支援医療

- 生活保護制度

- パニック障害の方の生命保険に関するQ&A

- 保険に入りにくいのはなぜですか?

- 生命保険の更新時に告知は必要ですか?

- 保険はおりますか?

- パニック障害の生命保険の加入でお悩みならマネーキャリアに無料相談

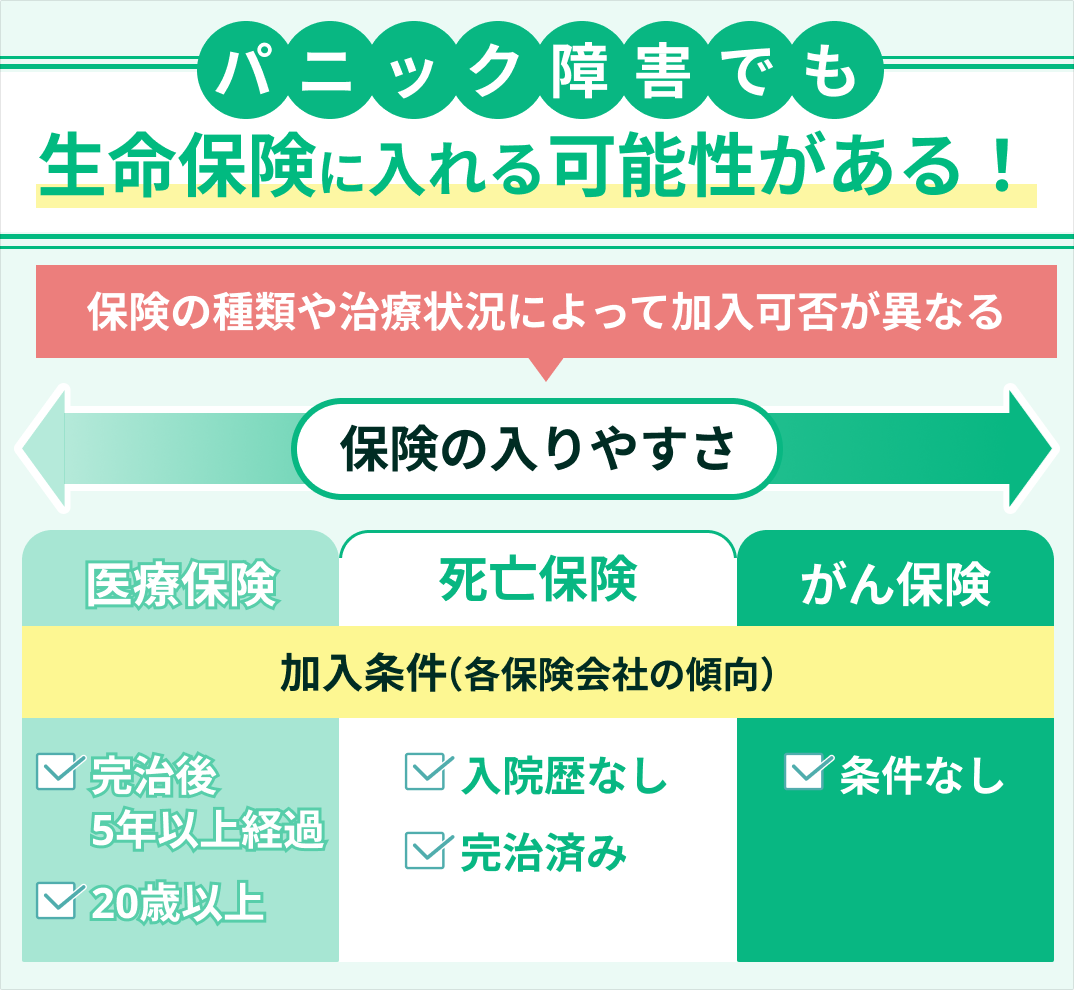

パニック障害でも生命保険に入れる可能性がある

パニック障害でも生命保険に入れる可能性があります。

そのため、まずは自分がどんな生命保険に入りたいかを決め、そのうえで加入条件を確認することが大切です。

そこで、保険に加入できる条件(各保険会社の傾向)について次の章で確認していきましょう。

ただし加入条件はあくまで各保険会社の傾向を調べたものであり、最終的な加入可否は保険会社によって異なるため注意が必要です。

そんな方は、マネーキャリアの無料のオンライン保険相談窓口を利用しましょう!

保険に詳しいFPが、加入しやすく条件の良い保険プランを提案します。

パニック障害の生命保険への加入条件を解説

パニック障害の生命保険への加入条件を解説していきます。

保険は、プランによって保険料や保障内容が異なるため、どの保険に入るべきなのかをきちんと調べることが大切です。

そこで、マネーキャリアの無料のオンライン保険相談窓口を利用して、保険選びのサポートを受ける人が増えています!

保険の内情に詳しい専門家(FP)が、各保険のプラン内容の解説やあなたに合わせた適切な保険プランのアドバイスを丁寧に行うので、ぜひお気軽にご相談ください!

医療保険

医療保険は、パニック障害を完治した後、5年以上が経過しており、年齢が20歳以上であれば無条件で医療保険に加入できる可能性があります。

一方で、パニック障害の完治から5年未満の場合や、20歳未満の方は、医療保険への加入が難しくなります。

医療保険に入れない方は、健康状態に関する審査が比較的緩やかな「引受基準緩和型保険」を検討するのがおすすめです。

医療保険に入れるか不安なときは、マネーキャリアに相談しましょう!

FPが緩和型などから、あなたに最適プランを提案してくれるので安心ですよ。

がん保険

がん保険は、パニック障害でも無条件で加入できる可能性が高いです

なぜなら、多くのがん保険では告知項目に「パニック障害」や「精神疾患」に関する質問が含まれていないため、診断歴があっても審査に影響しないことが一般的だからです。

がん保険の主な告知事項を以下にまとめました。

- 病気やけがの名前、部位

- 診査・検査・治療・投薬の期間

- 入院時期・期間

- 手術時期・手術名

- 医療機関名

- 現在の状況(完治、治療中、経過観察など)

ただし、保険会社や商品によって告知内容が異なる場合があるため、契約前にしっかりと確認することが大切です。

そんなときは、マネーキャリアに相談しましょう!

厳選されたFPがあなたの状況に合わせて、最適な保険を提案してくれるので、安心ですよ。

死亡保険

死亡保険は、入院歴がない、もしくは完治している場合、無条件で入れる可能性があります。

ただし、保険会社によっては審査が厳しく、加入できなかったり、保険料の割増や条件付きでの契約になったりすることもあります。

条件付きでの加入を避けたい場合は、複数の保険会社を比較検討して、より有利な条件で加入できる保険会社を探しましょう。

条件付き加入を避けたいならマネーキャリアに相談しましょう!

専門FPが50社以上を比較して、最適な死亡保険を提案してくれるので、安心ですよ。

パニック障害で生命保険に入れない場合の対処法3つ

パニック障害で生命保険に入れない場合の対処法を3つ紹介します。

保険に関する知識が少なく、保険加入に不安を感じている方はマネーキャリアの無料のオンライン保険相談窓口にご相談ください。

保険に詳しい専門家(FP)が、病歴・通院歴がある方の今後の保険加入を無料でサポートいたします!

時間や場所を選ばずオンラインで相談できるので、お気軽にご相談ください!

完治(薬なしで発作が起きない状態)するまで治療する

1つめは、完治(薬なしで発作が起きない状態)するまで治療することです。

薬なしで発作が起きない状態と判断されると、健康リスクが低いとみなされ、審査に通る可能性が高まります。

完治まで時間はかかるかもしれませんが、完治するまで治療することは将来的により良い条件で保険に入るための有効な方法の一つです。

引受基準緩和型保険を検討する

2つめに、引受基準緩和型保険を検討することも挙げられます。

引受基準緩和型保険は、健康状態に関する審査が通常の生命保険よりも緩やかなため、パニック障害でも加入しやすい保険です。

引受基準緩和型保険の告知事項の例を以下にまとめました。

- 過去2年以内に入院や手術をしたことがあるか?

- 最近3か月以内に、医師から入院や手術、検査をすすめられたことがあるか?

- 過去2年以内に病気やケガで入院したことや手術をしたことはあるか?

- 過去5年以内にがんで入院・手術をしたことはあるか?

引受基準緩和型保険でも、保険会社によって保険料や保障内容が変わります。

そのため、自分に最適な保障が受けられるように、いくつかの保険会社を検討するのがおすすめです。

複数の保険を比較したいなら、マネーキャリアに相談しましょう!

何度でも無料相談できるから、納得いくまで最適な緩和型保険を探せますよ。

保険の専門家(FP)に相談する

自己判断すると、加入できない保険や条件の悪い契約をしてしまうことも。

忙しい方は、隙間時間にマネーキャリアへ自宅からオンライン相談しましょう!

パニック障害で生命保険に加入する際は告知義務違反に注意する

パニック障害だけど生命保険に入りたいという場合、告知義務違反には気を付けましょう。

パニック障害であることを告知せずに生命保険に加入すると、告知義務違反となります。

契約時にパニック紹介を発症していたことが保険会社に知られると、契約から2年以内であれば契約が無効になります。

また、パニック障害について正直に告知せず生命保険に加入すると、いざ保険金・給付金を請求したときに保険金・給付金が支払われないとう事態になりかねません。

告知義務違反であれば、それまでに支払った保険料が戻ってくることもありません。

嘘の告知をすることで、保険金・給付金が支払われず、保険料も戻らないというリスクを抱えることになるため、生命保険に加入するときは、持病について正直に告知しておきましょう。

- 正直に告知したら保険に加入できないかも

- 告知で隠したい内容がある

という方は、マネーキャリアの無料のオンライン保険相談窓口にご相談ください。

マネーキャリアなら、保険に詳しい専門家(FP)があなたの病歴・通院歴があっても加入できる保険を見つけてくれるため、隠さず安心して告知を行うことが可能です

100,000件以上の保険相談実績があり、相談満足度も98.6%以上と高水準を誇っているマネーキャリアにぜひご相談ください

パニック障害とは強い不安や恐怖を繰り返すことを特徴とする病気

パニック障害とは、突然強い不安に襲われたり、動悸や息切れを伴う発作が起こる病気です。

発作を繰り返すうちに「また発作になるかもしれない」という不安が起こり、発作が起こった状況を恐怖を感じる広場恐怖や、そういった状況を避けようとする回避行動につながります。

パニック障害が長期化すると、不安や恐怖を感じる状況が増え、社会的な活動や、日常生活に支障をきたす可能性があります。

また、パニック障害に伴い、食欲低下や不眠、何をしても楽しくない、自己価値感の低下を感じるなどの抑うつ症状といった二次症状が現れることもあります。

パニック障害の場合、保険加入を受け入れている保険会社がごくわずかであるため、保険探しは1人で悩まず専門家(FP)を頼るのがおすすめです。

お困りの場合は、マネーキャリアの無料のオンライン保険相談窓口にご相談ください

保険に詳しい専門家(FP)が、あなたの症状をもとに加入可能な保険会社を無料でお探しいたします

併せて活用できる公的保障制度もアドバイス可能なので、ぜひお気軽にご相談ください

パニック障害で利用できる公的保障

パニック障害を発症して治療を行っているのであれば、公的保障も利用しましょう。

利用できる主な制度は以下の通りです。

- 自立支援医療

- 生活保護制度

それぞれの項目について、詳しく解説していきます。

- 保障制度を賢く活用してなるべく医療費を抑えたい

- どんな保障制度が適用できるか知りたい

そんな方はマネーキャリアの無料のオンライン相談窓口にご相談ください。

公的保障に詳しい専門家(FP)が、あなたが活用できる制度を丁寧にアドバイスいたします

相談は何度でも無料なので、万が一に備えて医療費負担を軽減したい方はぜひご相談ください

自立支援医療

自立支援医療とは、パニック障害やうつ病、統合失調症、てんかんなど精神疾患の治療にかかる医療費の自己負担額を助成する公費負担医療制度です。

世帯所得によって以下のように助成されます。

| 世帯所得 | 自己負担額 |

|---|---|

| 生活保護を受けている世帯 | 0円 |

| 市町村非課税かつ受給者の収入が80万円以下の世帯 | 2,500円 |

| 市町村非課税かつ受給者の収入が80万円以上の世帯 | 5,000円 |

指定された医療機関しか利用できない点はデメリットと言えます。

ただ医療費が安く済むので、世帯所得が少なくて経済的に厳しいという家庭であればぜひ利用しましょう。

生活保護制度

生活保護制度は、ケガや病気が原因で働けず、経済的に苦しい人の生活を保障する制度です。

生活保護の受給条件は以下の通りです。

- 厚生労働省が定める最低生活費よりも収入が低い

- 貯蓄や資産がない

- 頼れる親族がいない

パニック障害の方の生命保険に関するQ&A

パニック障害の方の生命保険に関する質問について解説します。

解説する質問は以下のとおりです。

- 保険に入りにくいのはなぜですか?

- 生命保険の更新時に告知は必要ですか?

- 保険はおりますか?

疑問を解決して、スムーズに加入手続きを進めましょう。

保険に入りにくいのはなぜですか?

パニック障害の方が通常の保険に入りにくい理由は主に以下の3つが挙げられます。

- 自殺のリスクがある

- 再発や合併症のリスクがある

- 完治の診断が難しい

そんな不安もマネーキャリアに相談して、安心解決しましょう!

FPがあなたを最優先に考え、条件に合う最適なプランを提案してくれますよ。

生命保険の更新時に告知は必要ですか?

生命保険を更新するときは、再審査や告知の必要がありません。

基本的には、契約時の条件がそのまま引き継がれる仕組みになっているため、加入時の告知に偽りがないなら、問題はないでしょう。

ただし再加入型の生命保険の場合は別です。

再加入型の保険で契約期間終了後に再び契約したいのであれば、また審査を行う必要があります。

保険はおりますか?

パニック障害になった場合でも、すでに加入している保険がおりる可能性があります。

ただし、給付の対象になるかどうかは、契約している保険の種類や保障内容によって異なるため、注意が必要です。

給付金の請求を検討する際は、まず加入している保険会社に連絡し、自身の契約内容と保障範囲を詳しく確認することをおすすめします。

契約内容に不安があるなら、今すぐマネーキャリアに相談しましょう!

保険だけでなく、NISAなど将来の資産設計までまとめて相談できますよ。

パニック障害の生命保険の加入でお悩みならマネーキャリアに無料相談

パニック障害でも加入できる保険について詳しく解説してきました。

本記事で重要なポイントは以下のとおりです。

- パニック障害でも生命保険に入れる可能性がある

- 医療保険は完治後5年以上経過かつ年齢20歳以上の場合、無条件で入れる可能性ある

- がん保険は無条件で加入できる可能性が高い

- 死亡保険は入院なしなら治療中でも入れる可能性がある

- パニック障害で生命保険に入れない場合は、完治するまで治療するか引受基準緩和型保険を検討し、保険の専門家(FP)に相談する

- パニック障害を発症しているなら、公的保障も利用できる

パニック障害は、症状の程度や治療状況によって入れる保険の種類が異なります。

そのため、保険の専門家に(FP)相談して、自分の健康状態に合った保険を選ぶことが大切です。

特におすすめの保険相談窓口はマネーキャリアです。

実際に利用した方からも、次のような口コミが多く寄せられています。

担当FPさんが安心できる

保険の見直しをしようと思い自分で調べていたのですが、一度プロの方に相談してみようと思い申し込みました。無料ということだったのであまり期待していなかったのですが、FPさんの物腰も柔らかくて話がしやすく、事前に調べていた内容以上に良い提案をしていただけて大変満足です!

持病もちでも保険に加入できた

私は持病があるので保険に加入できないと思っていましたが、担当のFPさんが丁寧にカウンセリングしてくれ、一所懸命に向き合ってくれたのが本当に嬉しかったです。おかげで私にあった保険を選ぶことができました。相談内容や日程調整がLINEで非常にスムーズに行え、ストレスフリーで大変良かったです。

また是非お願いしたいと思います

保険解約での返戻金に税金がかかるかどうかをお聞きしました。その結果かからないとのことでしたが、どうしてそうなるのかも詳しく教えて下さいました。緊張していましたが、説明ベタな私の話を汲み取ってお話し頂けたので、こちらも安心してお話しすることができたのでとても満足です。ありがとうございました。