>>精神疾患があっても入りやすい保険の人気保険ランキングを見る▶

「心療内科に通院は生命保険に加入時にバレる?」

と不安の人も多いのではないでしょうか?

結論、バレる可能性が高く、通院歴を隠して保険に加入すると保険料が支払われない可能性もあります。

心療内科の通院歴があると入れる保険が制限されることもありますが、告知条件が緩い種類など、入れる保険もあります。

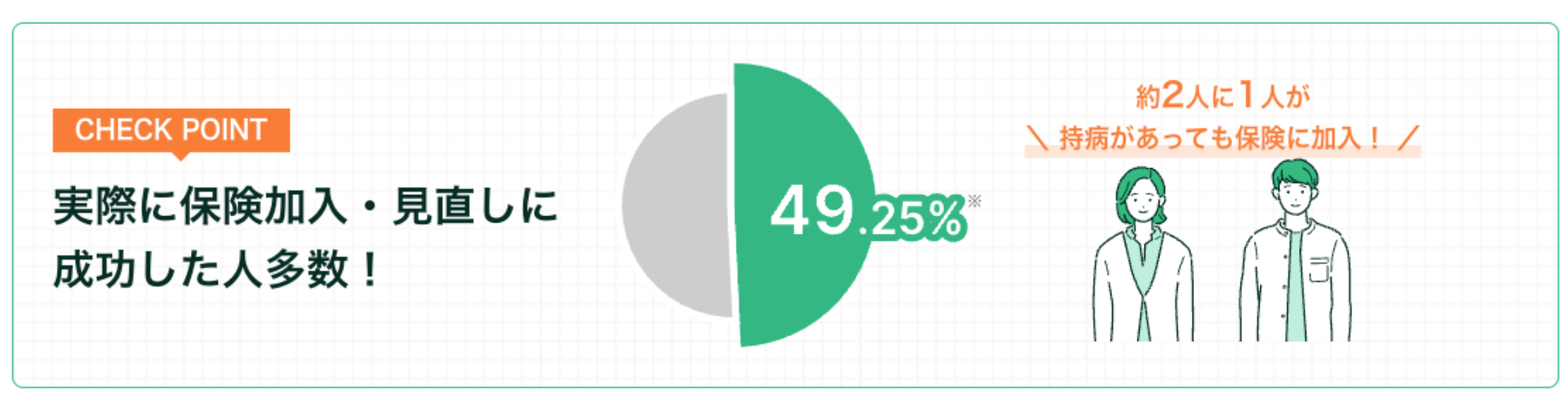

実際に当社を介した保険相談では、保険の加入が難しい持病を持っていても、約半数が保険加入と見直しに成功しています。

内容をまとめると

- 心療内科の通院歴は保険会社にバレるため、隠して加入するとトラブルになる。

- 心療内科の通院歴があると保険加入に制限がかかる場合が多いが、『精神疾患でも入れる保険診断』を使うと自分が加入できる保険を探すことができる。

- 精神疾患は入院期間が長いことも多いため、今から引受基準緩和型医療保険で備えておくと安心。

監修者ファイナンシャルプランナー

この記事の目次

- 心療内科の通院歴は生命保険加入時にバレる?

- 心療内科への通院歴を生命保険会社に隠すと告知義務違反になる

- 心療内科の通院歴ありでも生命保険に加入できる条件

- 最終通院から5年経過していれば告知なしで加入できる可能性が高い

- 最終通院が5年未満でも完治証明できれば加入できる場合がある

- 心療内科の通院歴があっても加入できる生命保険の種類は?

- 医療保険の場合

- がん保険・三大疾病保険の場合

- 死亡保険の場合

- 共済の場合

- 団信の場合

- 生命保険加入後の心療内科への通院は申告せず更新可能

- 心療内科への通院歴があっても入りやすい保険

- 引受基準緩和型生命保険への加入

- 無告知型・無選択型生命保険への加入

- 心療内科の通院歴で生命保険の加入ができないときの対処法4つ

- 完治後5年経つのを待つ

- 保険に詳しい専門家(FP)に相談する

- おすすめの相談先はマネーキャリア

- 心療内科の通院歴がある人におすすめの生命保険相談窓口マネーキャリア

- 心療内科と生命保険に関するよくある質問

- 心療内科への通院歴のデメリットは何ですか?

- 心療内科に1回だけ通ったら生命保険に入れませんか?

- 心療内科に通うと保険に入れないのはなぜですか?

- 心療内科は保険対象ですか?

- 心療内科への通院歴は生命保険加入時に告知する義務がある【まとめ】

心療内科の通院歴は生命保険加入時にバレる?

一般的に、保険を申し込むときには「過去五5年」の通院歴を聞かれます。

保険に申込みをする際は、正しく伝えるようにしましょう。

心療内科への通院歴を生命保険会社に隠すと告知義務違反になる

「故意」または「重大な過失」によって、事実を告知しない場合や事実とは異なることを告知した場合、契約が解除され保険金・給付金が支払われない可能性があります。

これを、告知義務違反と言います。 心療内科への通院歴を隠して保険加入すると、告知義務違反になります。

告知義務違反になると、保険会社からペナルティが課せられるため、注意してください。

うっかりミスした場合も、同様のペナルティーが科される可能性があるため注意が必要です。

心療内科に通院歴があるからといって、必ずしも保険加入できないわけではありません!

まずは自分が加入できる保険を『保険無料診断』で確認してみましょう。

無理な勧誘もないので、まずは気軽に話してみてくださいね。

心療内科の通院歴ありでも生命保険に加入できる条件

そんな方には、マネーキャリアの無料のオンライン保険相談窓口で加入できる保険を確認してみましょう!

最終通院から5年経過していれば告知なしで加入できる可能性が高い

最後に心療内科に行った日から5年以上経過していれば、告知なしで生命保険に加入できる可能性が高いです。

以下は、心療内科に通ったことがある人が生命保険加入時に報告しなければならない、一般的な告知内容です。

- 直近3ヶ月以内に医者からの投与・検査・診療・治療を受けていないか

- 過去5年で手術や7日間以上の入院をしていないか

- 過去5年以内で指定された病気で投与・治療・診察・検査を受けていないか

- 過去5年の健康診断の結果で「要経過観察」「要検査」「要精密検査」「要治療」の報告を受けていないか

上記からわかるように、保険会社は5年以内の心療内科での通院歴を保険加入可否の基準としている場合が多いです。

そのため、5年以上が経過している方は通常の保険を検討しても問題ありません。

最終通院が5年未満でも完治証明できれば加入できる場合がある

心療内科への最終通院が5年未満でも、完治の証明ができれば生命保険に加入できる可能性はあります。

完治と認められるには医師の証明書が必要なので用意できるようにしておきましょう。

ただし、前提として最終通院から5年が経っていないため、保険会社によっては生命保険に加入できても以下のように保険内容に条件がつく場合があります。

- 特別条件の契約になる

- 特定疾病・特定部位不担保の契約になる

それなら、マネーキャリアの無料相談窓口を使って入れる通常の保険を見てみましょう!

直接保険会社に聞いても断られたり、条件付きになることが多いんです。でもマネーキャリアなら、各社の条件を比較して、入りやすい保険を無料で案内してくれますよ。

不安なままにせず、まずは気軽に相談してみてくださいね。

心療内科の通院歴があっても加入できる生命保険の種類は?

心療内科の通院歴があると「もう生命保険には入れないのでは?」と不安に感じる方も多いでしょう。

確かに、一般の生命保険では審査が厳しくなるケースがありますが、保険の種類によっては通院歴があっても加入できる可能性があります。

ここでは、代表的な生命保険の種類ごとに「加入のしやすさ」や「注意点」を解説します。

医療保険の場合

そんなときはマネーキャリアに相談してみましょう! FPが50社以上から保険を比較・検討しくれるので、あなたにピッタリの保険が見つかるはずです。

がん保険・三大疾病保険の場合

がん保険や三大疾病保険は、がんや心疾患、脳血管疾患といった特定の病気に備える保険です。

精神疾患そのものは保障の対象外となるため、心療内科への通院歴があっても加入できる可能性は比較的高いと言えるでしょう。

ただし、申込時の健康状態によっては、保険料の割増や特定部位の不担保といった条件がつく場合があります。

また、精神疾患に関連して「継続的に服薬している」「体調が不安定」と見なされると、審査に影響することもあるので注意が必要です。

そんなときはマネーキャリアで複数の保険会社を比較してもらいましょう!

FPがあなたの希望を最優先に考えて、ピッタリの保険を提案してくれますよ。

死亡保険の場合

死亡保険は、万が一の際に遺族の生活費や教育費を保障するための保険です。

心療内科に通院歴があると、通常の死亡保険は加入が難しくなる場合がありますが、完治後5年以上経過していれば加入できる可能性があります。

また、引受基準緩和型や無告知型の死亡保険であれば比較的入りやすいなど、実際には条件を工夫すれば選択肢は残されています。

家族の安心のために死亡保険に加入したいなら、マネーキャリアに相談しましょう!

オンライン対応可能!仕事で忙しくても、隙間時間に相談できますよ。

共済の場合

県民共済やコープ共済などの共済は、保険料が安くシンプルな保障内容が特徴です。

ただし、精神疾患の通院歴がある場合は加入が制限されることが多いため、加入可否は事前に確認する必要があります。

団信の場合

住宅ローンを組む際に加入する団体信用生命保険(団信)は、健康状態の審査が厳しめです。

心療内科の通院歴がある場合は加入が難しい傾向にありますが、ワイド団信と呼ばれる基準が緩やかなタイプなら可能性が残されています。

生命保険加入後の心療内科への通院は申告せず更新可能

心療内科の通院前から生命保険に加入していた場合は、そのまま申告せずに更新ができます。

生命保険の契約途中で心療内科に通院する分には、契約更新には影響がありません。

ただし、加入済みの生命保険でも、心療内科の通院歴があると以下はできない可能性があるため注意してください。

- 新たな特約を付加する

- 契約内容の見直しをおこなう

心療内科への通院歴があっても入りやすい保険

心療内科に通院歴があると、一般の生命保険や医療保険では加入できない場合があります。

しかし、そのような方でも比較的加入しやすい保険もあります。

代表的なのが、引受基準緩和型生命保険と無告知型・無選択型生命保険の2種類で、どちらも審査のハードルが低く、持病や通院歴があっても利用できる可能性があります。

以下で、それぞれの特徴を詳しく解説します。

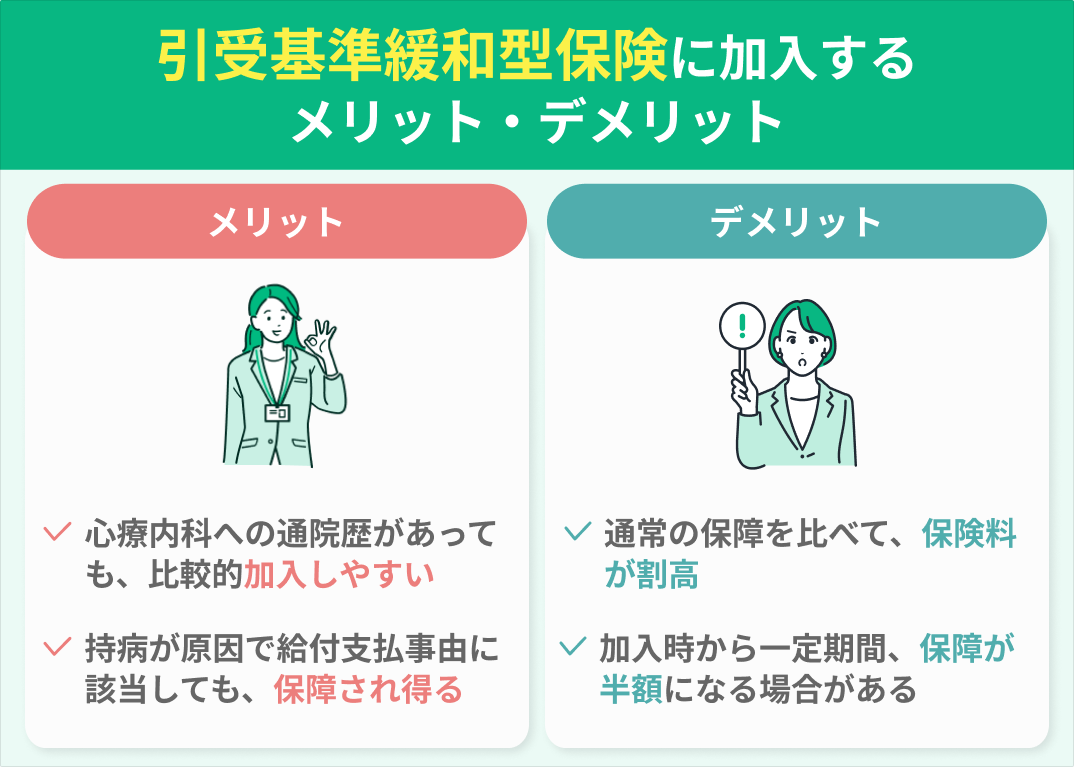

引受基準緩和型生命保険への加入

5年以内に心療内科の通院記録がある人は「引受基準緩和型生命保険」への加入がおすすめです。

「引受基準緩和型生命保険」とは、告知内容が一般の生命保険よりも少なくなっているのが特徴です。

以下の条件にどれも当てはまらなければ、保険への加入が可能です。

- 直近3ヶ月以内に入院・手術・先進医療・検査を医師から推薦されているか

- 過去2年以内に入院した経験があるか

- 5年以内にがん・肝硬変・慢性肝炎により、投薬・治療・検査・診察を受けていないか

「引受基準緩和型生命保険」は、通院歴・病歴があっても入りやすいことがメリットですが、保険料は通常に比べて割高になるため注意してください。

一般の生命保険に入れなくても、安心してください!

マネーキャリアでは引受基準緩和型生命保険に入れるか診断します。

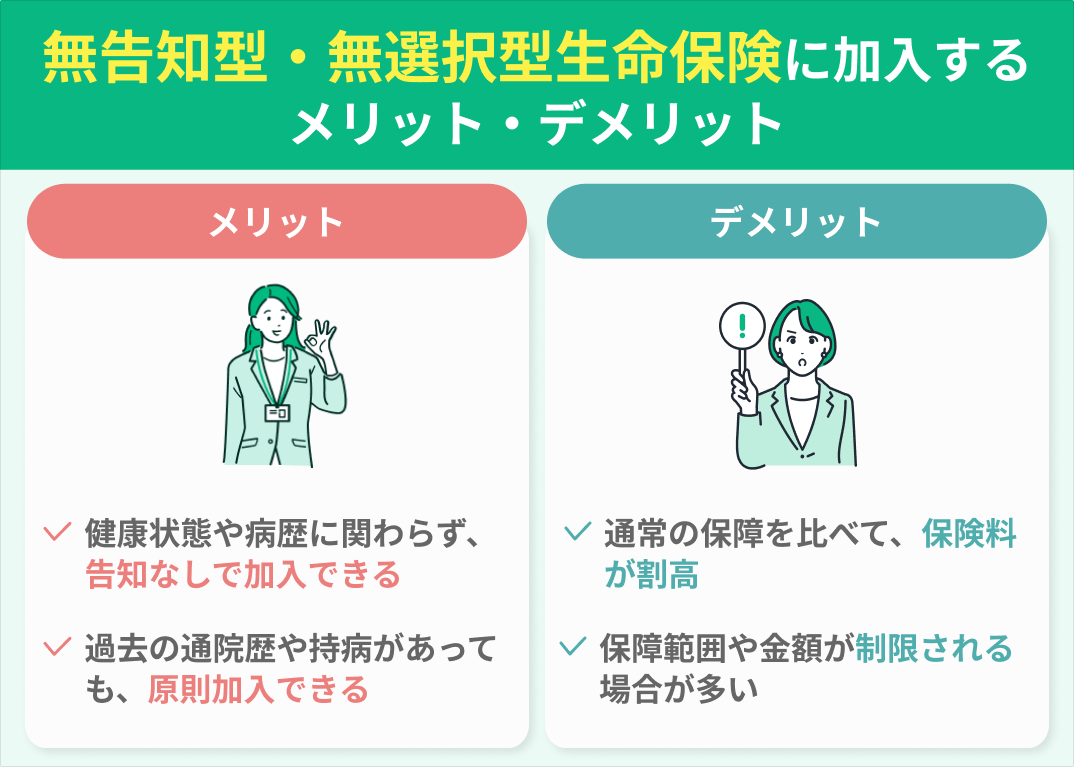

無告知型・無選択型生命保険への加入

健康状態や病歴の告知が一切必要ない「無告知型・無選択型生命保険」は「引受基準緩和型生命保険」よりも、さらに加入がしやすい保険です。

「無告知型・無選択型生命保険」であれば、以下の項目だけ告知すれば加入が可能です。

- 身長、体重、年齢、職業

そのため、過去に入院歴がある人でも安心して加入ができます。

ただし、無告知型だからといって、すべての人が加入できるわけではありません。

以下に該当する人は加入ができないため、注意しましょう。

- 現在入院中の人

- すぐに入院する予定がある人

心療内科の通院歴で生命保険の加入ができないときの対処法4つ

完治後5年経つのを待つ

心療内科への通院歴がある場合、完治後5年が経過していると保険への加入がしやすくなります。

ただし、完治を待たなくても入れる可能性のある保険があります。

保険に詳しい専門家(FP)に相談する

心療内科への通院歴で生命保険の加入ができないときはまずは持病保険の専門家に相談することがおすすめです。

保険の専門家(FP)なら、あなたの年齢や実後の人数などを踏まえて、各保険会社の加入条件を調べ、入れる保険を探してもらえます。

また、適切な保険の選び方もアドバイスしてもらえるので、「よくわらかず保険を契約してしまい損をした」という事態を防止しやすくなります。

おすすめの相談先はマネーキャリア

心療内科への通院歴があると、どの保険に加入できるのか自分で判断するのは難しいものです。

また、保険会社によって審査基準が異なるため、ある会社では断られても別の会社では加入できるケースも少なくありません。

マネーキャリアには、精神疾患や通院歴のある方の保険加入に詳しいファイナンシャルプランナー(FP)が多数在籍しています。

- 複数の保険会社の条件を比較して、自分に合った保険を探してもらえる

- 無料で何度でも相談できる

- オンライン相談に対応しているため、自宅から気軽に利用できる

といったメリットもあり、相談実績は10万件以上・満足度98.6%という高い評価を得ています。

「自分でも入れる保険があるのか知りたい」

「条件付きでもできるだけ良い保険を選びたい」

そんな方は、まずはマネーキャリアで専門家に相談してみるのがおすすめです。

心療内科の通院歴がある人におすすめの生命保険相談窓口マネーキャリア

心療内科と生命保険に関するよくある質問

心療内科の通院歴と生命保険に関するよくある質問を紹介します。

心療内科への通院歴のデメリットは何ですか?

心療内科への通院歴におけるデメリットは、生命保険に加入しにくくなることです。

ただし、最終通院日から5年以上が経っている・もしくは完治していて医師の証明書を持っている場合は、通常の生命保険に加入できないわけではありません。

通院歴がある場合でもなるべく良い条件の保険を探す場合は、保険のプロであるFP(ファイナンシャルプランナー)に相談するのがおすすめです。

心療内科に1回だけ通ったら生命保険に入れませんか?

心療内科に1回だけでも通うと、通院歴があることになるため、場合によっては生命保険に入りにくくなります。

しかし、生命保険に絶対に入れない訳ではないので安心してください。

心療内科への通院歴がある方は、下記を把握しておきましょう。

- 5年以上前の通院歴であれば、通常の生命保険に加入できる可能性が高い

- 5年未満の通院歴でも「引受基準緩和型」や「無告知・無選択型」の生命保険なら入れる可能性が高い

心療内科に通うと保険に入れないのはなぜですか?

心療内科に通っている方は、心身ともに健康な方に比べて治療費や入院費がかかるリスクが高いとみなされるためです。

保険は、同じだけのリスクを背負う健康な人が保険料を支払い、万が一の時にその保険料の中から保険金・給付金を受け取ることができる仕組みになっています。

そのため、保険金・給付金を受け取る可能性が最初から高い人は、公平性を保つために保険に加入できなくなる場合があります。

心療内科は保険対象ですか?

心療内科は、保険の対象です。

診察や治療は健康保険が適用されるため、自己負担額は3割になります。

また、処方された薬も保険が適用されることがほとんどです。

ただし、カウンセリングや一部の治療は保険外の場合があるので事前に確認しましょう。

心療内科への通院歴は生命保険加入時に告知する義務がある【まとめ】

まとめると、心療内科の通院歴は、生命保険に加入する際に告知をする義務があるというのが結論です。

隠していて後からバレると告知義務違反になり、ペナルティを課せらるため注意しましょう。

また、心療内科の通院歴があっても保険への加入をあきらめる必要はなく、以下の2つの条件をクリアできれば加入できます。

- 最終通院歴から5年以上経っている

- 完治していて、医師から証明書をもらうことができる

歳が近くて親身になってくれた

親身になって色々わからないことを一から全て教えてくれたり、主人と歳が近いのもあり、同じ子供がいる家庭の提案もしてくれて共感が持てた。家のローンのことなど、お金に関する相談だったので緊張していたが、ベテランの方で対応から知識が豊富に感じ安心して相談することができた。やり取りもLINEを介してスムーズに行えて良かった。(引用:マネーキャリア)

丁寧な相談でした!

相談時間前からマネーキャリアの方がSNSで詳しく連絡をくれたので、相談場所に着いて絡も担当者の方をすぐに見つけられました。また、同じ子育て世代で状況を早く、よく理解してくださったり、いろんな予断を加えて話していただけてとても良かったです。押し付けもなく、大変丁寧に対応していただけました。(引用:マネーキャリア)

ライフプランとても参考になった!

ライフプラン作成にあたり、これからどうしていきたいか定まっていない事も、ご自身の経験談や事例を用いながら聞き出してくれて丁寧でわかりやすかったです。 ライフプランも何通りか作成頂き大変参考になりました。子供もいたので自宅に来て頂きましたが、子供に対してもユーモアたっぷりに接してくださいました。(引用:マネーキャリア)

こうした声が寄せられている理由は、マネーキャリアならではのメリットにあります。

- 持病があっても入れる保険を探してもらえる

- 保険料を抑えて入れる保険を探してもらえる

- 保険に詳しい専門家(FP)に無料で相談できる

- 時間や場所を選ばずオンラインで相談可能