この記事では精神疾患の生命保険への加入条件や、加入しやすい保険の種類などを紹介します。

内容をまとめると

- 精神疾患でも病気の種類や治療歴によっては加入できる場合がある

- 精神疾患の生命保険の加入には3つの加入条件がある

- 精神疾患の方が活用できる公的支援制度がある

※通院歴・治療歴は保険会社にバレる可能性が高いです。

※精神疾患を隠して保険に加入すると告知義務違反となるため注意しましょう。

監修者ファイナンシャルプランナー

この記事の目次

- 精神疾患の生命保険への加入は病気の種類や治療歴によって異なる

- 精神疾患の生命保険への加入条件3つを紹介

- 通院歴や病歴は保険会社にバレる?

- 精神疾患でも加入しやすい生命保険の種類

- 通常の医療保険

- 引受基準緩和型保険

- 無選択型保険

- がん保険

- 精神疾患で保険の加入が難しい場合はどうすればいい?

- 精神疾患とは

- 精神疾患の治療法

- 精神疾患の治療費

- 精神疾患の方が活用できる生命保険以外の公的支援制度

- 医療費

- 生活費

- 税金

- その他の公的支援制度

- 精神疾患の場合の生命保険のおすすめ相談窓口3選

- おすすめの相談窓口:マネーキャリア

- ほけんのぜんぶ

- 保険見直しラボ

- 精神疾患の生命保険加入でお悩みならマネーキャリアの無料相談がおすすめ!

- 精神疾患の生命保険でよくある質問

- 気分が不安定なときに、睡眠薬や安定剤を飲んでいるだけで日常生活に支障はありません。ほかの持病もありません。保険に加入出来ますか?

- 精神疾患があると生命保険は全て無理なのか、引受基準緩和型なら加入できるのか、通院歴はどのくらい影響するのか、正直に申告しないとどうなるのか。

- うつ病でも生命保険に入れるのか、完治後は何年で加入できるのか、服薬中でも可能なのか。

- 統合失調症だと生命保険は断られるのか、再発の可能性があっても加入できるのか、入れる保険はあるのか。

- パニック障害で生命保険に入れるのか、軽度の不安障害なら審査は通るのか、告知書にはどこまで書くべきか。

- 双極性障害でも加入できるのか、寛解状態でも審査に影響するのか、薬を飲んでいても入れるのか。

- ADHDだと生命保険に加入できないのか、子どもの発達障害でも学資保険や終身保険に入れるのか、軽度なら問題ないのか。

- PTSDの治療歴があると加入は難しいのか、カウンセリングだけの場合も告知が必要なのか、告知義務違反になるとどうなるのか。

精神疾患の生命保険への加入は病気の種類や治療歴によって異なる

精神疾患の生命保険への加入条件3つを紹介

- 精神疾患が完治して5年以上経過

- 精神疾患の完治してから5年以内でも現在健康であることを医師が証明した場合

- 精神疾患の症状が軽く医師が経過観察中と判断した場合

すでに治療が終了していて安定している場合や、通院のみで症状が落ち着いている場合には、加入できる可能性もあります。

通院歴や病歴は保険会社にバレる?

- 過去の健康診断の内容

- 病院の通院歴

- 治療していた期間

- 担当医との話し合い

精神疾患でも加入しやすい生命保険の種類

| 特徴 | |

|---|---|

| 引受基準緩和型保険 | 保障内容が同保険料の従来保険と比べて保障内容は下がってしまうが、 引受基準を従来の生命保険よりも緩和して 持病を持っている人でも加入しやすい。 |

| 無選択型保険 | 告知や健康診断書の提出が不要である代わりに 契約からの2年間は死亡保障がなかったり 契約からの90日間は保証が半額になったりする商品もある。 |

| がん保険 | がんに特化した保険。 がん以外の治療に関する保険金は出ないが、がんに対する保障は 抗がん剤治療や先進治療など他の生命保険にはない部分も保障される。 |

通常の医療保険

通常の医療保険は、入院や手術、通院などの治療費をカバーするものです。

公的医療保険で補えない自己負担分を、こうした民間保険でカバーするためにも使われます。

一般的な保障内容は以下のようなものです。

・入院給付金(日額◯◯円)

・手術給付金(手術の種類に応じて給付)

・通院給付金(入院後の通院など)

・先進医療特約(高額な先進医療を受けた場合に保障)

病気やケガ全般を広くカバーできるのがポイントです。

精神疾患をお持ちの場合、通常の医療保険に加入することが難しい場合もあります。

まずは加入できる保険があるか確認してみましょう。

引受基準緩和型保険

引受基準緩和型保険は、持病や精神疾患があっても加入しやすい保険です。

健康状態に不安がある人でも加入できる分、通常の保険より保険料が高い。 同じ保障額でも2〜3割ほど高くなることが多いのが特徴です。

ただし、「最近3か月以内に入院・手術を受けたか」「過去2年以内にがんで入院したか」など、限定的な質問だけで済む場合が多いため、告知項目が少なく、過去の病歴があっても加入しやすい保険です。

無選択型保険

無選択型保険は、告知や診査が不要で健康状態や病歴に関わらず加入できる保険です。

誰でも入れるため、通常の保険より割高な傾向があります。

加入後一定期間(例:2年以内)は死亡保険金が「保険料相当額のみ」など保障の制限があるものの、精神疾患があっても加入できる数少ない保険の一つです。

がん保険

がん保険は、がんと診断された時点でまとまった給付金が出る「診断給付金」が中心となる保険です。

治療費を重点カバーし、入院・手術・通院・抗がん剤・放射線・先進医療などをサポートしてくれます。

また、がんは再発・転移・長期治療の可能性があるため、長期治療に対応するなど、生活費も含めた支えになることもポイントです。

精神疾患のの診断歴があると審査に不利になるが、無選択型保険や緩和型保険で加入できる可能性もあります。

精神疾患で保険の加入が難しい場合はどうすればいい?

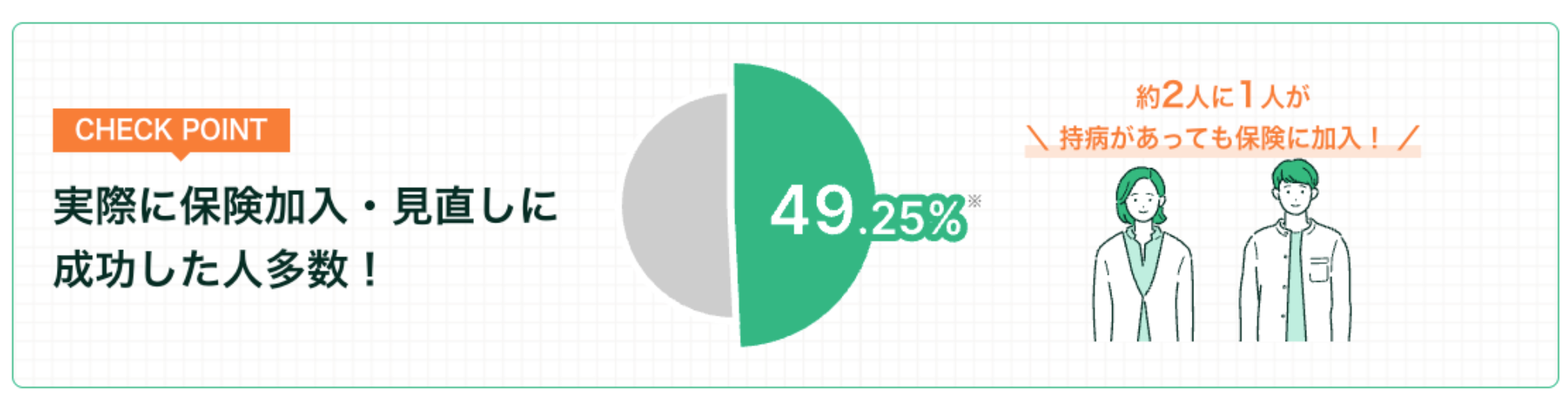

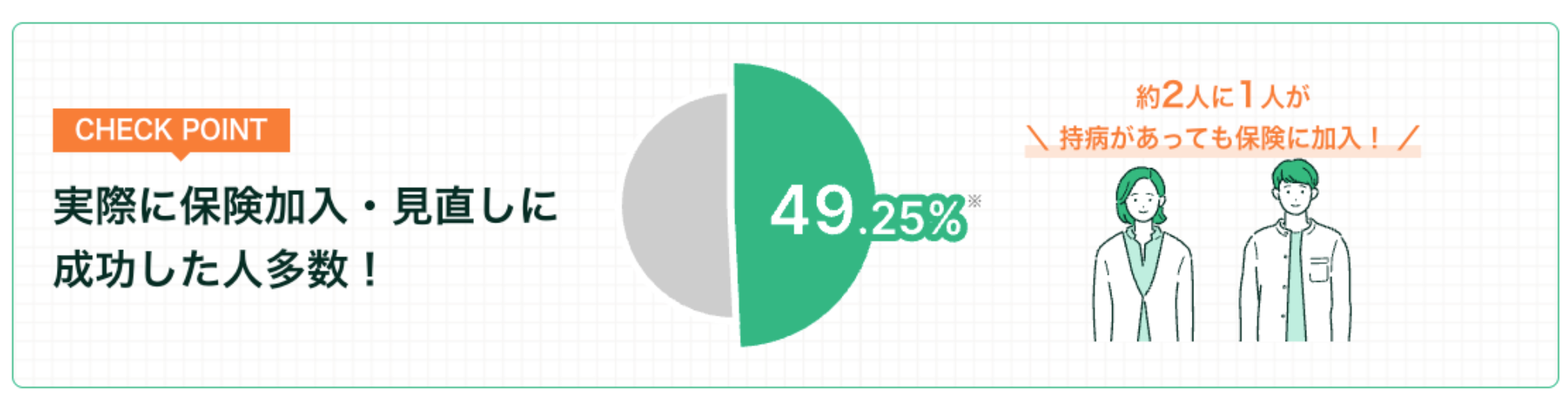

精神疾患があると、一般の生命保険では審査が厳しく、加入を断られてしまうケースが多くあります。「どこに申し込んでも無理かもしれない」と不安に感じる方も少なくありません。

しかし、一般の生命保険が難しい場合でも、加入しやすい生命保険の種類が存在します。

同じ内容で審査を行っても、加入ができるかどうかの結果は異なる可能性があるため、保険加入の際は複数社同時に検討するのがおすすめです。

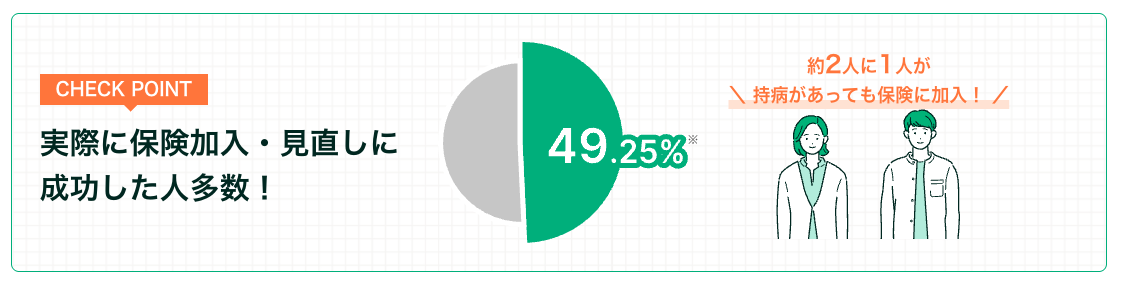

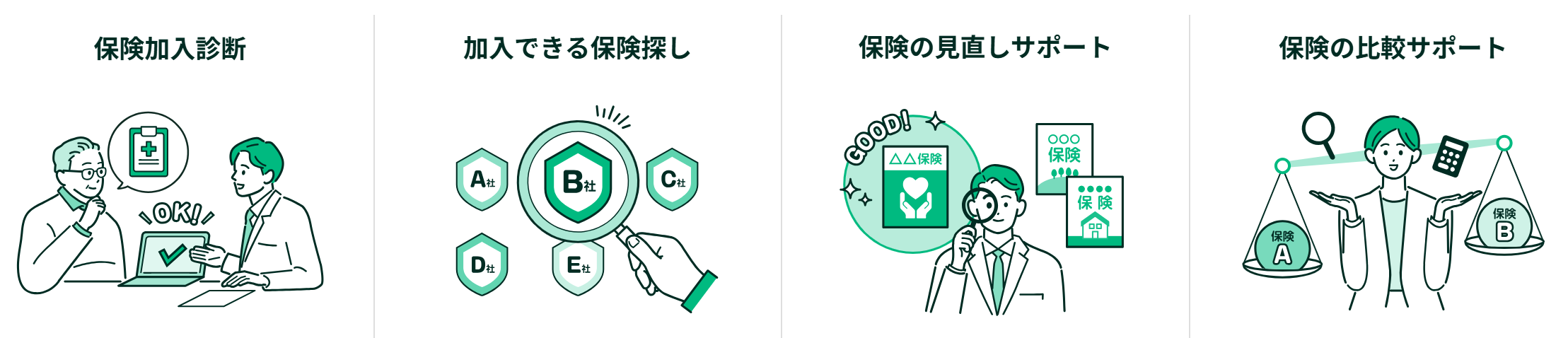

147社以上の機関と連携して、自分に合った保険を探してくれるオンラインサービス『マネーキャリア』で相談すると手続きをスムーズに進められます。

精神疾患とは

精神疾患とは、気分や思考、行動などに異常が現れ、日常生活に支障をきたす病気の総称です。

厚生労働省の調査によると、精神および行動の障害による入院患者数は約23万人と、がんよりも多い結果となっています。5人に1人は一生の間に何らかの精神疾患にかかるとされ、「長期的な治療やサポートが必要になることが多い病気」です。

精神疾患は誰にでも起こりえますが、完璧主義、真面目、責任感が強い、他人の評価を過度に気にする、ストレス耐性が低いといった特徴を持つ人は、ストレスを溜め込みやすく、精神疾患の発症リスクが高まると言われています。

そのため、いまのうちから保険加入をして備えておくと安心です。

まずは精神疾患でも加入できる保険を確認してみましょう

精神疾患の治療法

精神疾患の治療は、大きく分けて以下の3つの方法があります。

・薬物療法:抗うつ薬・抗不安薬・睡眠薬などを使い、症状を和らげる方法です。脳内の神経伝達物質のバランスを整えることで、気分や不安の改善を目指す

・精神療法(カウンセリング・認知行動療法など):専門家との対話を通じて、思考や行動のパターンを見直し、ストレスへの対処法を学ぶ治療で、薬と併用されることが多い

・生活療法・リハビリテーション:睡眠・食事・運動など生活習慣の改善や、職業リハビリを含む社会復帰支援が行われる場合も

病気の種類や重症度によって治療の組み合わせは異なりますが、「薬を飲めば終わり」ではなく、生活改善や心理的サポートも大切なのが特徴です。

マネーキャリアなら、精神疾患の長期治療リスクに対応できる保険の比較や、生活設計まで、幅広くサポートしてくれますよ。

まずは相談してみましょう!

精神疾患の治療費

精神疾患の治療費は、通院頻度や治療内容によって変わります。

【医療にかかる費用】

| ①健康保険適用医療費総額 (保険診療分) | 500,000円*1 |

|---|---|

| ②評価療養・選定療養等の総額(保険外診療分) | 0円*1 |

| ③医療費総額(①+②) | 500,000円 |

| ④窓口支払額(3割負担の場合*2①×30%) | 150,000円 |

| ⑤高額療養費の自己負担限度額*3 | 82,430円 |

| ⑥高額療養費による割戻額(④-⑤) | 67,570円 |

| ⑦医療費自己負担額(②+⑤) | 82,430円 |

【その他の自己負担費用の概算】

| ⑧入院時食事療養費標準負担額*4 | (1食460円×入院日数×3回) 41,400円 |

|---|---|

| ⑨差額ベッド代 (1日6,144円×入院日数)*5 | 184,320円 |

| ⑩雑費(1日1,500円×入院日数)*6 | 45,000円 |

| ⑪合計自己負担額(⑦+⑧+⑨+⑩) | 353,150円 |

*1 ①②の治療費は、実在する患者の診療明細から監修医の判断のもと個人情報が特定できないよう修正を加えた金額。

*2 70歳未満のサラリーマンを想定。(組合管掌健康保険または協会けんぽの医療保険制度を利用)

*3 年収約370~770万円の方を想定。自己負担額の計算は、80,100円+(①-267,000円)×1%。但し、自己負担額が80,100円以下の場合は窓口支払い額とした。

*4 ①の保険診療の食事療養に係る費用のうち、厚生労働大臣が定める一般の方の1食あたりの標準負担額460円(平成30年4月以降)に対して、1日を3食として入院日数を乗じた金額。

*5 ②の選定療養のうち、いわゆる差額ベッド代に係る費用。「主な選定療養に係る報告状況」厚生労働省 平成28年7月1日現在より1日あたり平均徴収額(推計)の合計値6,144円に入院日数を乗じた金額。

*6 付添いの家族の食事代や交通費,日用雑貨の購入費等の費用を1日あたり1,500円と仮定し、入院日数を乗じた金額。

引用:こころの病気 精神疾患

制度の活用方法から治療費に備える保険選びまですべてを一括でサポートしてくれる『相談窓口』でやり取りしてみましょう。

精神疾患の方が活用できる生命保険以外の公的支援制度

- 医療費

- 生活費

- 税金

- その他の公的支援制度

医療費や生活費、減税、その他の公的支援制度などにより精神疾患になった方には国や都道府県からサポートを受けることが出来ます。

医療費

まず、医療費に対する公的支援制度について解説いたします。

医療費に対する公的支援制度には、主に自立支援医療制度と重度心身障害者医療費助成制度の二つがあります。

それでは、それぞれの特徴について解説いたします。

【自立支援医療(精神通院医療費の公費負担)】

助成の対象となるもの

- 通院での外来や投薬

- デイ・ケアのサービス

- 訪問看護

助成の対象とならないもの

- 入院医療の費用

- 公的医療保険適用外の治療や投薬

- 精神疾患・精神障害と関係のない医療費

次の医療費に対する公的支援制度は重度心身障害者医療費助成制度です。

重度心身障害者医療費助成制度は都道府県で行っている障害者に向けての助成です。

都道府県により条件や給付内容が異なっているので一概には助成内容を解説できないので、一度お住まいの都道府県による助成内容を確認してみてください。

生活費

- 生活保護

- 特別障害者手帳

- 障害年金

- 特別障害者給付金制度

- 生活福祉資金

税金

公的支援制度で受け取る生活費については全てが非課税となります。

更に医療費についても非課税となります。また以下のような減税措置もあります。

- 所得税・市区町村民税・県民税の所得控除

- JR・バス・タクシーの割引

- 航空運賃・船舶運賃・高速道路の割引

- NHK放送受信料の減免

- 電話料金の割引

このように様々な減免措置があります。

所得控除については以下のようになっています。

| 種類 | 条件 | 所得税控除額 |

|---|---|---|

| 障害者控除 | 本人または配偶者、扶養親族が一般障害者に該当 | 27万円 |

| 特別障害者控除 | 本人または配偶者、扶養親族が特別障害者に該当 | 40万円 |

| 同居特別障害者扶養控除 | 本人または配偶者、扶養親族が特別障害者に該当、かつ、本人と同居している | 75万円 |

ちなみに一般障害者とは身体障害者手帳3~6級を所持している方を言い、特別障害者とは身体障害者手帳1~2級を所持している方を言います。

また、これら税金などの減免措置を受けるには障害者手帳を持参して自治体で申請をする必要があります。

その他の公的支援制度

その他の公的支援制度として自立相談事業があります。

自立相談事業とは全国の福祉事務所設置自治体が行う支援制度で、行政と民間事業が共同して地域の支援体制を構築し運営を行っております。

- 自立相談支援事業

- 住宅確保給付金の支給

- 就労準備支援事業

- 一時生活支援事業

- 家計相談支援事業

- 学習支援事業 など

公的支援制度を利用しても、生活に困窮してどうしようもないとなる前に自立相談事業というところに相談すると条件が合えば支援もしてくれます。

精神疾患の場合の生命保険のおすすめ相談窓口3選

- 1番おすすめ:マネーキャリア

- ほけんのぜんぶ

- 保険見直しラボ

おすすめの相談窓口:マネーキャリア

生命保険に強い保険の相談窓口で評価が高いのは「マネーキャリア」です。

- 納得いくまで何度でも無料で相談できる

- 満足度90%以上

- オンラインで相談ができる

- Lineで日程調整

- 保険取扱会社40社以上

- 累計申込件数4万件以上

- 対応エリアは47都道府県

- 保険だけではなく幅広いお金の悩みに対応

ほけんのぜんぶ

- 子育て世代に選ばれている

- 満足度90%以上

- 無料保険相談

- 保険取扱会社30社以上

- 累計申込件数19万件以上

保険見直しラボ

- 保険相談サイトランキング1位

- 無料保険相談

- 満足度90%以上

- 36の保険会社からオーダーメイド

- CMでおなじみ

精神疾患の生命保険加入でお悩みならマネーキャリアの無料相談がおすすめ!

- 精神疾患があっても保険加入できる可能性はある

- 生命保険に加入するためには健康面でのリスクに関する審査がある

- 精神疾患が完治して5年が経過していれば加入できる可能性が高くなる

- 精神疾患があっても引受緩和保険などでは加入できるかもしれない

- 各種公的支援制度の説明

精神疾患があると「生命保険に入れないのでは?」と不安に感じる方は少なくありません。

実際、一般の生命保険は審査が厳しいため、診断直後や通院・入院歴があると断られてしまうケースもあります。

しかし、精神疾患があっても加入できる可能性のある保険は存在します。

その選択肢を効率的に探すには、専門家に相談できるマネーキャリアを活用するのがおすすめです。

マネーキャリアを選ぶメリット

- 精神疾患を含む持病の保険相談実績が豊富

- 50社以上の保険会社から比較して最適プランを提案

- 相談はすべて無料で、何度でも利用可能

- スマホから簡単にオンライン相談できる

スタッフの対応が速かった!

スタッフの対応が速かった! 医療保険とがん保険の見直しをずっとしようと思っていたのですが、時間がなく後回しにしていました。マネーキャリアではLINEでの連絡が迅速で、電話での連絡もできたので、忙しい私でも納得いくまで相談できてとても良かったです。また、担当者の方も質問内容に正直に応えてくださり、誠実な方で安心して相談できました。

勧誘なし!むしろ勉強になった!

子供が社会人になったので、夫と医療保険の見直しをすることにしました。最初は勧誘されるのではと思っていましたが、私の興味分野や、状況に合わせてご提案してくださり大変助かっています。また、経済のことを教えていただいてからのご提案等、保険の知識以外に得るものもあり、楽しくご相談させていただいています。

また是非お願いしたいと思います

保険解約での返戻金に税金がかかるかどうかをお聞きしました。その結果かからないとのことでしたが、どうしてそうなるのかも詳しく教えて下さいました。緊張していましたが、説明ベタな私の話を汲み取ってお話し頂けたので、こちらも安心してお話しすることができたのでとても満足です。ありがとうございました。

精神疾患の生命保険でよくある質問

精神疾患があると「保険には入れないのでは?」と不安に思う方は少なくありません。

しかし実際には、病気の種類や治療歴によっては加入できる可能性が残されている場合もあります。

ここでは、よく寄せられる質問とその回答をまとめました。加入を検討する際の参考にしてください。

気分が不安定なときに、睡眠薬や安定剤を飲んでいるだけで日常生活に支障はありません。ほかの持病もありません。保険に加入出来ますか?

服薬中でも症状が安定していれば加入できる保険はあります。

ただし通常の生命保険は難しいことも多く、緩和型や無告知型を検討するのが現実的です。

精神疾患があると生命保険は全て無理なのか、引受基準緩和型なら加入できるのか、通院歴はどのくらい影響するのか、正直に申告しないとどうなるのか。

精神疾患でもすべて加入不可ではありません。

緩和型なら可能性がありますが、通院歴は重視されます。申告を隠すと告知義務違反となり契約解除の恐れがあります。

うつ病でも生命保険に入れるのか、完治後は何年で加入できるのか、服薬中でも可能なのか。

うつ病は完治後5年以上で通常の保険に加入できる可能性があります。

服薬中の場合は条件付きか緩和型保険に限られることが多いです。

統合失調症だと生命保険は断られるのか、再発の可能性があっても加入できるのか、入れる保険はあるのか。

統合失調症は再発リスクが高く、通常の保険は難しいのが現状です。

ただし、引受基準緩和型や無告知型なら加入できる場合があります。

パニック障害で生命保険に入れるのか、軽度の不安障害なら審査は通るのか、告知書にはどこまで書くべきか。

軽度で日常生活に支障が少なければ加入できる可能性もあります。

告知書は過去の診療・服薬歴を含め、事実を正確に記入することが大切です。

双極性障害でも加入できるのか、寛解状態でも審査に影響するのか、薬を飲んでいても入れるのか。

双極性障害は寛解状態でも審査に影響します。

服薬中なら一般の保険は厳しいですが、緩和型や無告知型なら加入できる可能性があります。

ADHDだと生命保険に加入できないのか、子どもの発達障害でも学資保険や終身保険に入れるのか、軽度なら問題ないのか。

ADHDや発達障害でも日常生活に支障が少なければ加入可能な場合があります。

子どもの学資保険は保護者が契約者なので、加入できることが多いです。

PTSDの治療歴があると加入は難しいのか、カウンセリングだけの場合も告知が必要なのか、告知義務違反になるとどうなるのか。

PTSDは通院歴や症状の程度によって加入の可否が変わります。

カウンセリングだけでも告知は必要で、隠すと告知義務違反となる恐れがあります。

※よくある質問で疑問が解決されない場合の問い合わせはこちら▶