・アルコール依存症と診断されたけれど、医療保険に入れるのか分からない

・アルコール依存症で入院や通院をした場合、保険金や給付金が支払われるのか知りたい

とお悩みではありませんか?

結論、アルコール依存症でも医療保険に加入できる可能性はあります。 ただし、一般の医療保険への加入は難しい場合もあり、症状や治療状況によっては引受基準緩和型保険などを検討する必要があります。

本記事では、アルコール依存症でも医療保険に加入できるのかをはじめ、一般の医療保険が難しい場合の選択肢、入院した際に給付金が支払われるケース、公的制度の活用方法まで分かりやすく解説します。

この記事を読むことで、保険選びの方向性が整理しやすくなり、自分に合った備え方を落ち着いて検討できるようになります。

医療保険は、アルコール依存症の治療状況や告知内容によって加入できる商品が変わることがあります。

そのため、「自分は入れないかも」と決めつける前に、複数の選択肢を整理することが大切です。

マネーキャリアでは、無料でFPに相談しながら、保険選びのポイントや使える公的制度についても確認できます。 不安がある方は、まずは気軽に相談してみると安心です。

監修者ファイナンシャルプランナー

この記事の目次

- アルコール依存症でも医療保険に加入できる?

- アルコール依存症の定義

- アルコール依存症だと医療保険が条件付き加入に

- 完治後5年以上経過すると一般の医療保険を検討しやすくなる

- アルコール依存症でも加入しやすい医療保険

- 引受基準緩和型保険

- 無選択型保険

- がん保険は加入できる可能性が高い

- まずは通常の医療保険を検討する

- アルコール依存症で医療保険に加入する際の注意点

- 注意点①告知義務違反に注意する

- 注意点②複数の保険を比較検討する

- 注意点③保険のプロであるFPに相談する

- 医療保険の相談におすすめの保険相談サービス4選!

- マネーキャリア

- 保険見直し本舗

- 保険見直しラボ

- ほけんのぜんぶ

- アルコール依存症で利用できる公的制度

- 自立支援制度

- 障害年金

- 生活保護制度

- 傷病手当金

- 健康保険制度

- 高額療養費制度

- アルコール依存症の方の医療保険に関するQ&A

- アルコール依存症を治療中だと一般の保険加入は難しい?

- アルコール依存症が完治したら一般の保険に加入できる?

- アルコール依存症で入院した場合、医療保険はおりる?

- まとめ:アルコール依存症でも医療保険に加入したと思ったらまずはマネーキャリアで無料相談!

アルコール依存症でも医療保険に加入できる?

アルコール依存症は、通院や入院が長引くこともあるため、治療費や生活費への不安を感じやすい病気です。 そのため、万が一に備えて医療保険に入りたいと考える方も少なくありません。

一方で、アルコール依存症と診断されたあとに医療保険へ申し込む場合は、現在の症状や通院歴、入院歴、服薬状況などを告知する必要があります。 その内容によっては、一般の医療保険への加入が難しかったり、条件付きでの加入になったりすることがあります。

ただし、アルコール依存症だからといって、必ずしもすべての保険に入れないわけではありません。 治療状況や保険会社ごとの引受基準によっては、加入できる可能性があるため、最初からあきらめずに選択肢を確認することが大切です。

「アルコール依存症があると保険は無理」と思い込んでしまう方は多いですが、実際は商品や告知内容によって判断が分かれます。

一般の医療保険が難しい場合でも、引受基準緩和型保険など別の選択肢を検討できることがあるため、自己判断で申し込みを進めず、まずは整理して考えることが大切です。

本記事では、アルコール依存症でも医療保険に加入できるのかをはじめ、加入が難しい場合の選択肢、入院したときに給付金が支払われるケース、公的制度の活用方法まで分かりやすく解説します。

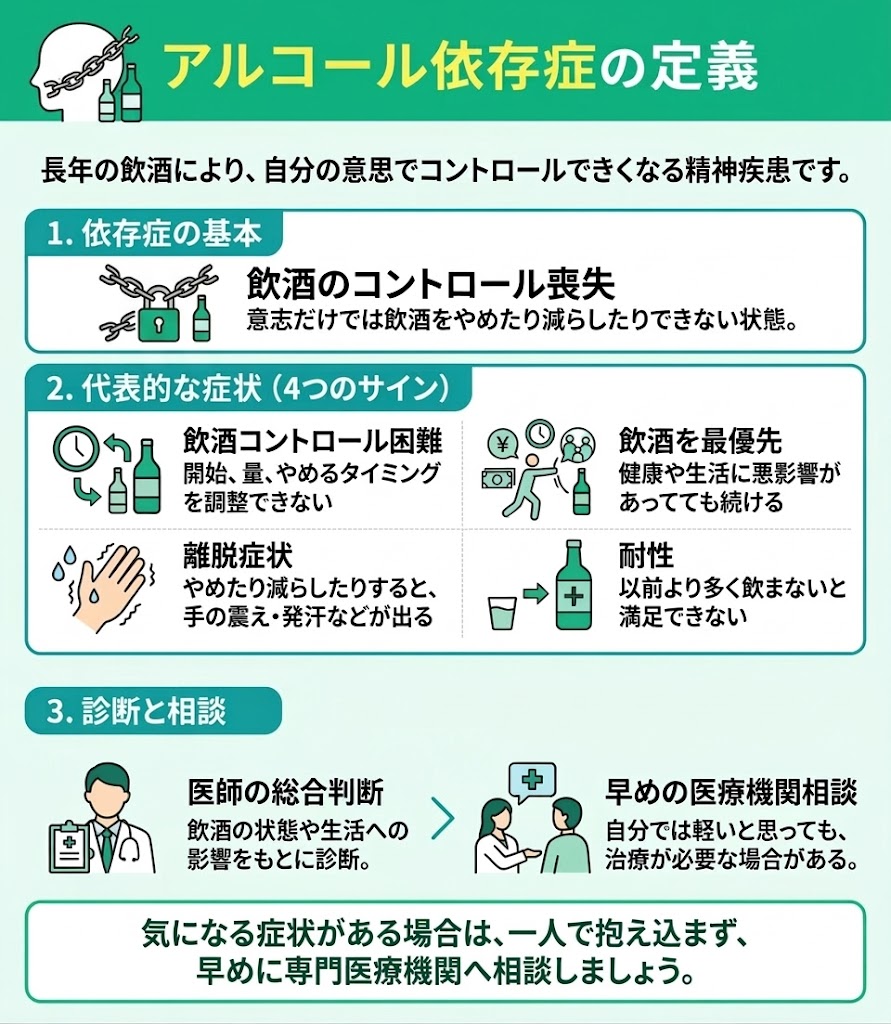

アルコール依存症の定義

アルコール依存症は、長年の飲酒習慣によって、アルコールを自分の意思だけでやめたり減らしたりすることが難しくなる精神疾患です。

単にお酒をよく飲む状態とは異なり、健康や日常生活に悪影響が出ていても飲酒を続けてしまうことがあります。

代表的な状態としては、次のようなものがあります。

- 飲酒の開始や量、やめるタイミングをコントロールしにくい

- 健康や生活への悪影響があっても、飲酒を優先してしまう

- 飲酒をやめたり減らしたりすると、手の震えや発汗などの離脱症状が出る

- 以前より多く飲まないと満足しにくくなる

アルコール依存症かどうかは、飲酒のコントロールのしにくさや、生活への影響の大きさなどをもとに、医師が総合的に判断します。

自分では軽いと思っていても、実際には治療が必要な場合もあるため、気になる症状がある場合は早めに医療機関へ相談することが大切です。

アルコール依存症は、症状そのものだけでなく、通院や入院が長引いた場合の医療費負担にも注意が必要です。

また、医療保険は治療状況や通院歴によって加入できる商品が変わることがあります。 そのため、自分だけで判断せず、保険と公的制度の両方を整理しながら備えを考えることが大切です。

マネーキャリアなら、保険に詳しいFPに何度でも無料で相談できるため、自分の状況に合った保険の選び方や使える制度をまとめて確認できます。 迷ったときは、一人で悩まずに相談してみると安心です。

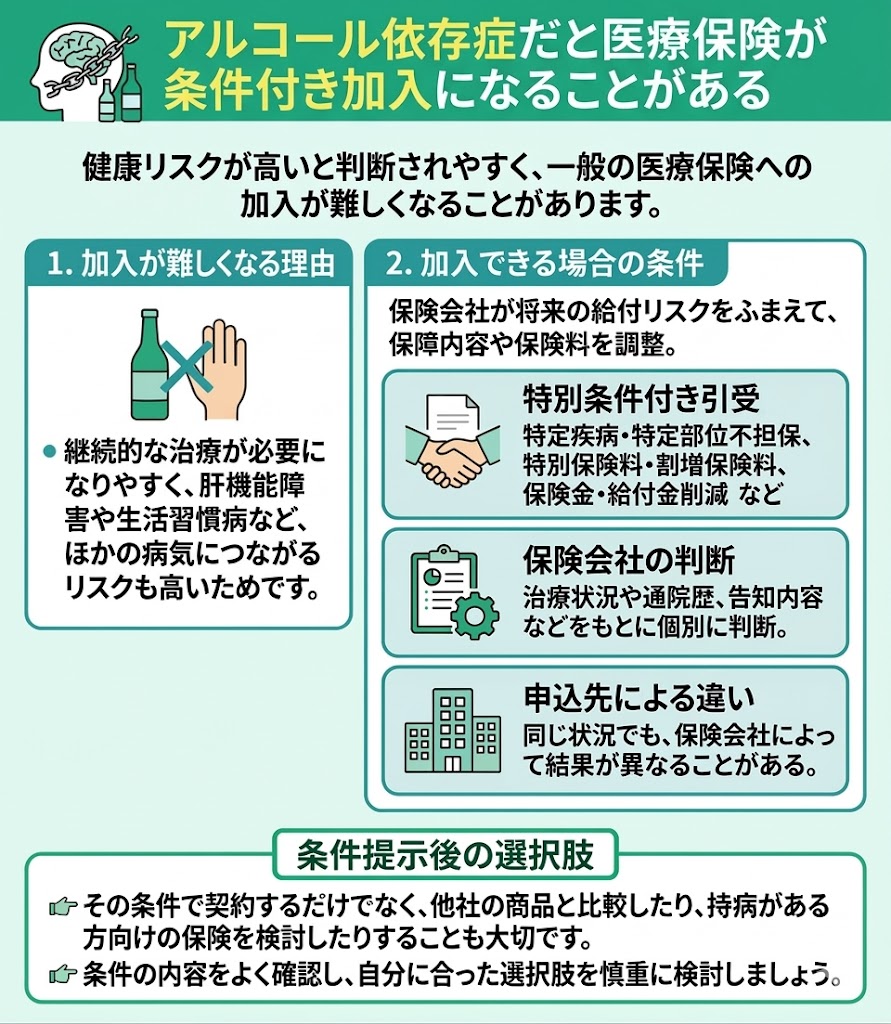

アルコール依存症だと医療保険が条件付き加入に

アルコール依存症は、継続的な治療が必要になりやすく、放置すると肝機能障害や生活習慣病など、ほかの病気につながるリスクも高まります。

そのため、保険会社からは健康リスクが高いと判断されやすく、一般の医療保険への加入が難しくなることがあります。

また、加入できる場合でも、通常どおりではなく、特別条件付きで引き受けられるケースがあります。 これは、将来の給付リスクをふまえて、保険会社が保障内容や保険料を調整しているためです。

特別条件として設定される内容には、主に次のようなものがあります。

- 特定疾病・特定部位不担保:特定の病気や部位については保障の対象外となる

- 特別保険料・割増保険料:通常より保険料が高くなる

- 保険金・給付金削減:受け取れる保険金や給付金が少なくなる

どの条件が付くかは、治療状況や通院歴、告知内容などをもとに保険会社が個別に判断します。 そのため、同じアルコール依存症でも、申込先によって結果が異なることがあります。

特別条件を提示された場合は、その条件で契約する方法だけでなく、他社の商品を比較したり、持病がある方向けの保険を検討したりすることも大切です。

条件の内容をよく確認したうえで、自分に合った選択肢を慎重に検討しましょう。

特別条件が付いたからといって、すぐにその保険に決める必要はありません。 保険会社によって引受基準は異なるため、1社で難しくても、別の商品では加入できることがあります。

迷ったときは、条件の違いを比較しながら、自分に合った備え方を考えることが大切です。

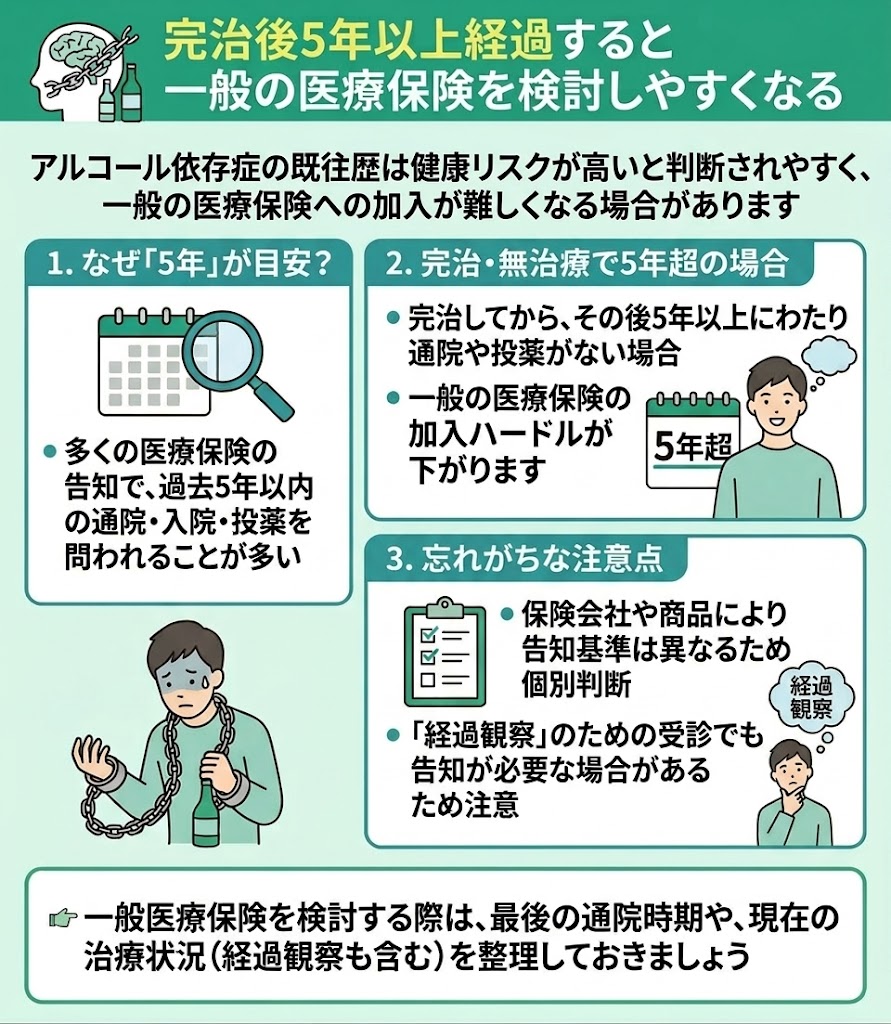

完治後5年以上経過すると一般の医療保険を検討しやすくなる

アルコール依存症が完治し、その後5年以上にわたって通院や投薬がない場合は、一般の医療保険に加入できる可能性があります。

多くの医療保険では、告知の際に過去5年以内の通院歴や入院歴、投薬歴などを確認されます。 そのため、完治後5年以上にわたってアルコール依存症で受診していなければ、一般の医療保険を検討しやすくなります。

ただし、告知内容や判断基準は保険会社や商品によって異なります。 また、本人は治療のつもりがなくても、経過観察のために受診している場合は告知が必要になることがあります。

一般の医療保険を検討する際は、最後の通院時期や現在の治療状況を整理しておきましょう。

「完治してから5年たったから大丈夫」と思っていても、実際には経過観察の通院歴が告知対象になることがあります。

特に、年に1回の受診や、念のための通院でも、保険会社によっては確認が必要です。 自分では治療が終わったつもりでも、申込時には受診歴として扱われることがあります。

また、医療保険の告知項目は一律ではないため、同じ状況でも保険会社によって結果が変わることがあります。

迷ったときは自己判断せず、通院歴や服薬歴を整理したうえで、複数の商品を比較しながら慎重に進めることが大切です。

アルコール依存症でも加入しやすい医療保険

- 引受基準緩和型保険

- 無選択型保険

- がん保険(商品によっては加入できる可能性がある)

引受基準緩和型保険や無選択型保険は、告知内容が緩和されていたり、そもそも健康状態の告知が不要だったりするため、一般の医療保険に比べると加入しやすい傾向があります。

ただし、がん保険は「がんに関する告知だけで加入できる」とは限らず、現在の健康状態や通院歴などを確認される商品もあります。

こちらではそれぞれの保険について解説していきます。

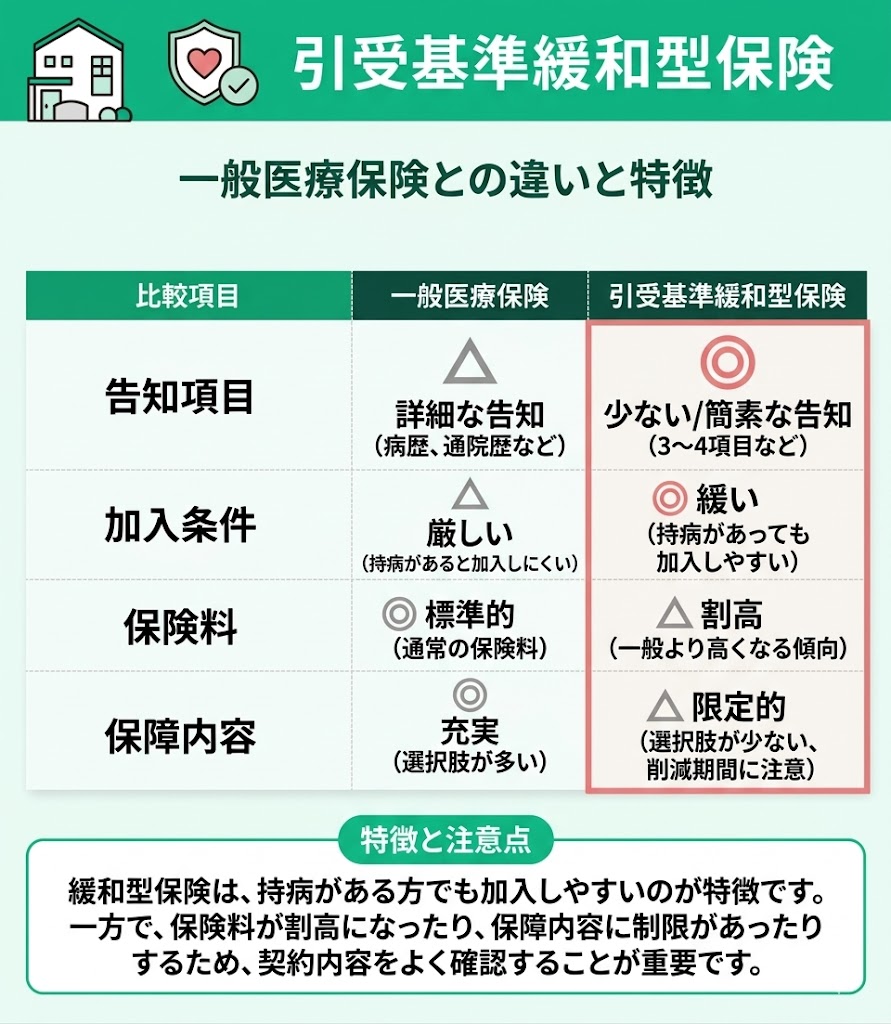

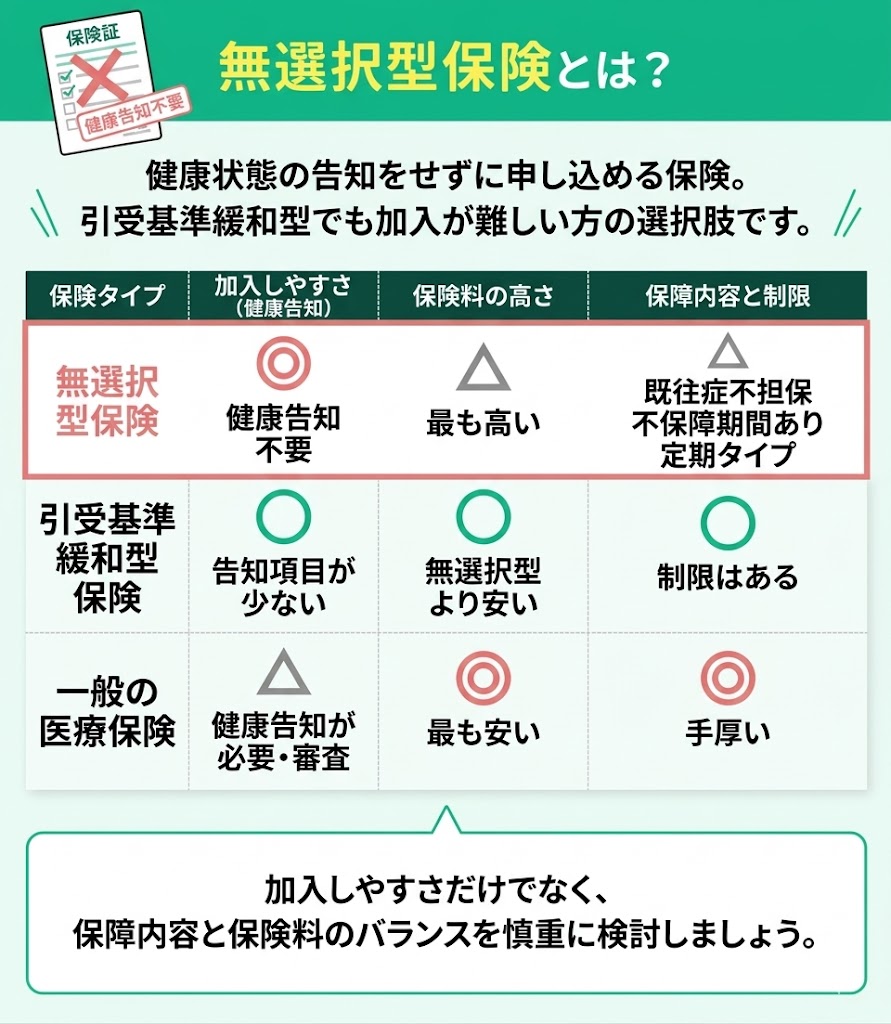

引受基準緩和型保険

医療保険に申し込む際は、告知で健康状態や病歴、通院歴・受診歴、職業などを保険会社へ伝えます。 保険会社は、その内容をもとに保険加入の可否を判断します。

引受基準緩和型保険は、一般の医療保険に比べて告知項目が少なく、加入条件も緩やかに設定されている保険です。 そのため、持病がある方や、一般の医療保険では加入が難しい方でも検討しやすいのが特徴です。

一方で、引受基準緩和型保険は、一般の医療保険に比べて保険料が割高になる傾向があります。 また、保障内容の選択肢が限られていたり、加入から一定期間は給付金が削減されたりする商品もあるため、内容をよく確認して選ぶことが大切です。

引受基準緩和型保険は、持病がある方にとって心強い選択肢ですが、「入りやすい」だけで決めてしまうのは注意が必要です。

一般の医療保険より保険料が高くなることが多く、商品によっては保障が限定される場合もあります。 そのため、加入しやすさだけでなく、保険料と保障内容のバランスを見ながら検討することが大切です。

また、治療状況によっては通常の医療保険に加入できる可能性が残っている場合もあります。

無選択型保険

無選択型保険は、健康状態の告知をせずに申し込める保険です。 そのため、引受基準緩和型保険でも加入が難しい方にとって、検討しやすい選択肢になることがあります。

一方で、無選択型保険は加入しやすい分、一般の医療保険や引受基準緩和型保険より保険料が高めに設定される傾向があります。 また、商品によっては保障内容に制限があり、加入前から治療している病気が保障対象外となる場合や、一定期間は保障されない場合があります。

たとえば、加入前に発病していた病気や治療中の病気は保障されないことがあります。 また、責任開始日から一定期間は保障されない商品もあり、保険期間が更新型の定期タイプに限られる場合もあります。

このように、無選択型保険は加入しやすさがある一方で、保障内容や保険料には注意が必要です。

そのため、無選択型保険を選ぶときは、加入しやすさだけで判断せず、保障内容や保険料とのバランスを見ながら慎重に検討しましょう。

無選択型保険は、どうしても保険を持っておきたい方にとっては心強い選択肢です。 ただし、「入れること」を優先しすぎると、保険料の負担が重くなったり、必要な場面で十分な保障を受けられなかったりすることがあります。

特に、加入前からある病気の扱いや、保障が始まる時期は商品ごとに違います。 そのため、申込前に約款や商品概要を確認し、自分にとって本当に必要な保障かを見極めることが大切です。

また、無選択型保険を検討する前に、引受基準緩和型保険や通常の医療保険も含めて比べることで、より自分に合った選択肢が見つかることがあります。

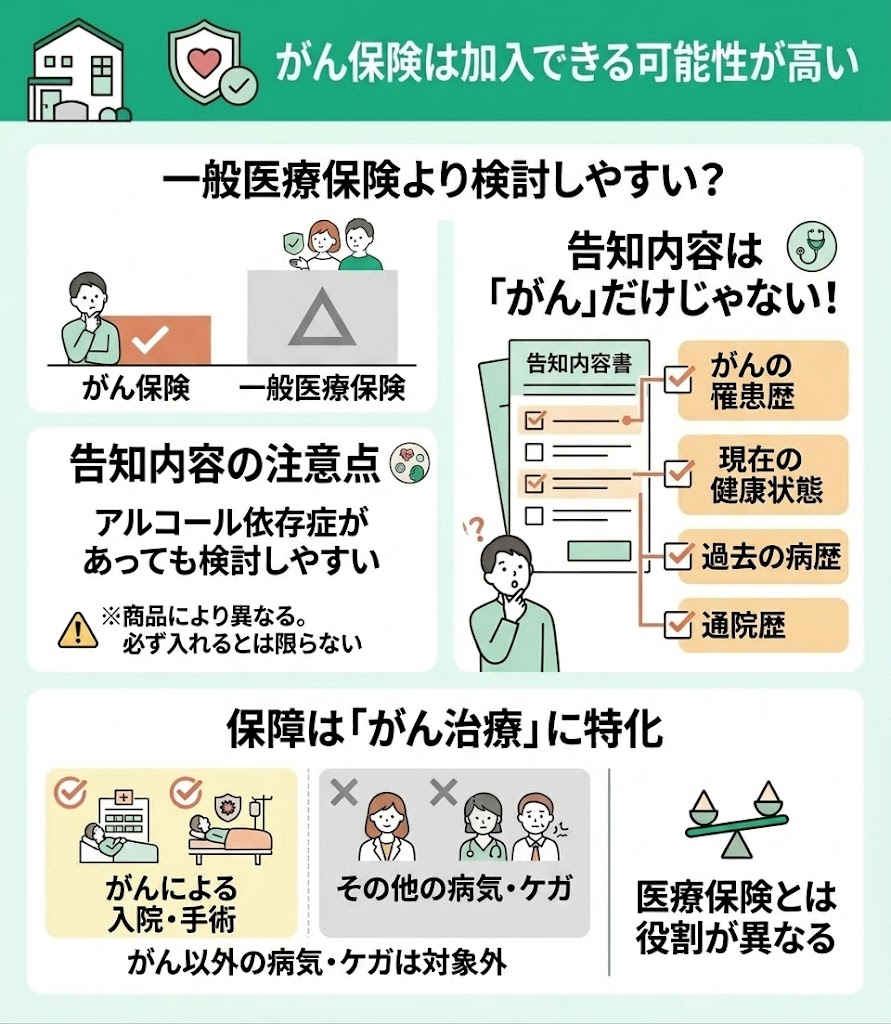

がん保険は加入できる可能性が高い

アルコール依存症がある場合でも、がん保険は一般の医療保険より検討しやすいことがあります。 ただし、加入できるかどうかは商品ごとの告知項目や引受基準によって異なるため、「必ず入れる」とは言い切れません。

また、がん保険の告知内容は、がんに関することだけとは限りません。 実際には、がんの罹患歴だけでなく、現在の健康状態や過去の病歴、通院歴などを確認される商品もあります。

一方で、がん保険は、がんの治療に備えることを目的とした保険です。 そのため、がん以外の病気やケガによる入院・手術は保障の対象外になるのが一般的です。医療保険とは役割が異なるため、加入目的を整理したうえで検討しましょう。

がん保険は、商品によっては一般の医療保険より入りやすい場合がありますが、医療保険の代わりにはなりません。

「入れる保険を探す」ことだけを優先すると、いざというときに必要な保障が足りないこともあります。 まずは、がんに備えたいのか、入院全般に備えたいのかを整理してから選ぶことが大切です。

また、告知項目は保険会社ごとに異なるため、1社だけで判断しないことも大切です。

まずは通常の医療保険を検討する

ここまで、一般の医療保険への加入が難しい場合の選択肢として、「引受基準緩和型保険」や「無選択型保険」について解説しました。 ただし、最初からそれらに絞るのではなく、まずは通常の医療保険に加入できる可能性があるかを確認することが大切です。

告知事項に該当していても、症状や治療状況によっては、条件付きで加入できる場合があります。 また、完治後一定期間が経過し、通院や投薬がない場合は、一般の医療保険を検討しやすくなることもあります。

そのため、はじめから選択肢を狭めず、通常の医療保険も含めて比較したうえで、難しい場合に「引受基準緩和型保険」や「無選択型保険」を検討する流れがおすすめです。

商品選びや保障内容の決め方に悩む場合は、保険のプロであるファイナンシャルプランナーに相談しながら進めると安心です。 自分の治療状況や家計に合った保険を整理しやすくなります。

持病があると、「どうせ通常の医療保険は無理だろう」と考えて、最初から緩和型保険を選んでしまう方も少なくありません。しかし、実際には症状や通院状況によって、通常の医療保険に加入できることもあります。

一方で、緩和型保険や無選択型保険は入りやすい反面、保険料が高くなりやすいため、最初から決め打ちしないことが大切です。

マネーキャリアなら、無料でFPに相談しながら、通常の医療保険も含めた選択肢を比較できます。 迷ったときは、一人で判断せず、自分に合った備え方を整理しながら検討していきましょう。

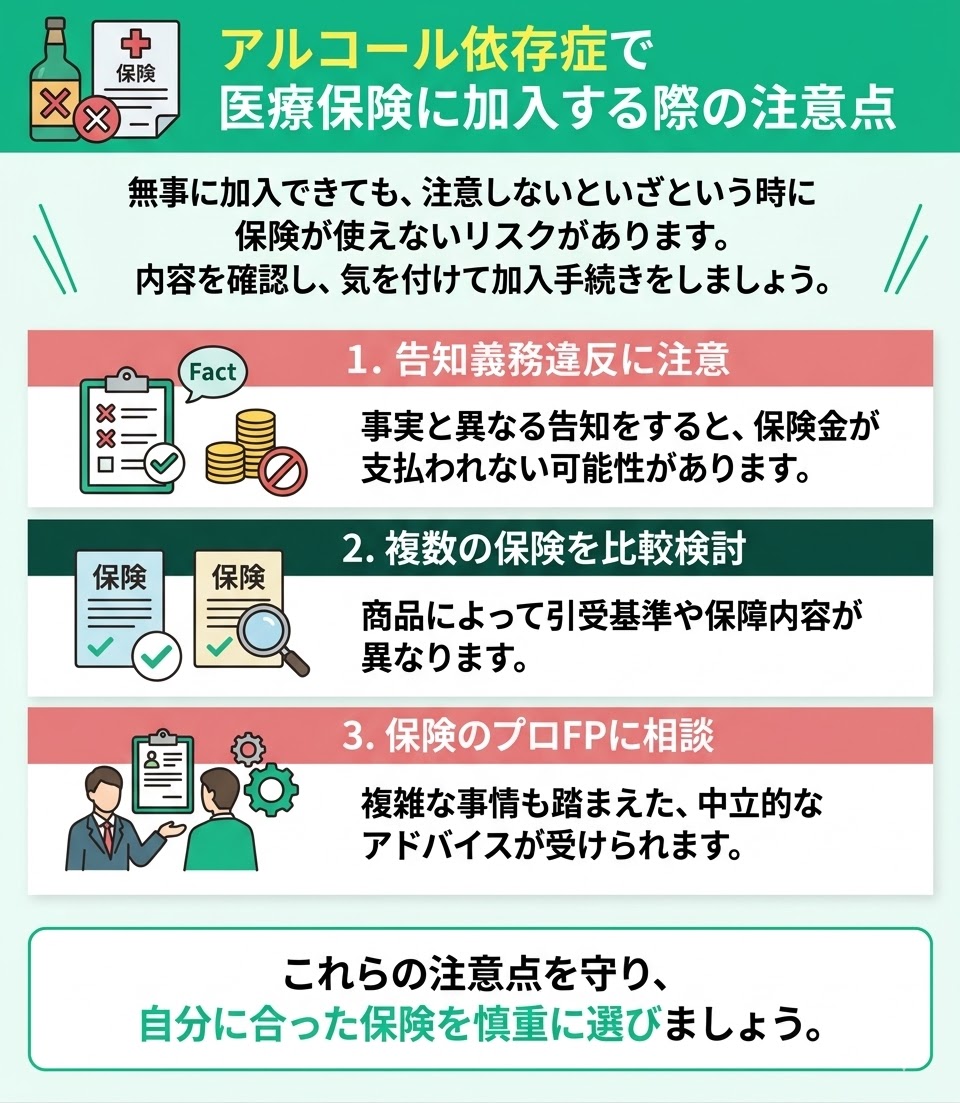

アルコール依存症で医療保険に加入する際の注意点

アルコール依存症で医療保険に加入する際の3つの注意点はこちらです。

- 告知義務違反に注意する

- 複数の保険を比較検討する

- 保険のプロであるFPに相談する

これらに注意して加入手続きを行わないと、加入はできたものの、いざという時に保険が使えない場合もあります。

内容を確認し、気を付けて加入手続きをしましょう。

注意点①告知義務違反に注意する

告知の際に、事実を伝えなかったり、事実と異なる内容を申告したりすると、告知義務違反にあたる可能性があります。

アルコール依存症のように通院歴や治療歴が関わるケースでは、自己判断で省略しないことが大切です。

告知義務違反があると、契約や特約が解除されたり、内容によっては取り消しとなったりすることがあります。 その結果、給付金や保険金が支払われない場合もあるため、注意が必要です。

また、自分では軽い症状だと思っていても、経過観察の受診や継続的な服薬は告知対象になることがあります。 迷う内容がある場合は、担当者やファイナンシャルプランナーに確認しながら、慎重に告知を行いましょう。

告知義務違反は、故意に隠した場合だけでなく、「申告しなくてよいと思っていた」というケースでも起こりえます。

特にアルコール依存症では、過去の通院歴や経過観察を軽く考えず、迷う内容は自己判断せずに確認することが大切です。

注意点②複数の保険を比較検討する

医療保険は、商品によって保障内容が大きく異なります。 入院日数に応じて給付される日額型だけでなく、一時金型などもあり、どのタイプが合うかは治療状況によって変わります。

アルコール依存症は入院が長引くこともあるため、入院が長期化した場合にどこまで備えられるかを確認しておくことが大切です。 日額型でも1回の入院に対する支払限度日数が決まっていることがあるため、その点はよく確認しましょう。

また、一時金型はまとまった給付を受けられる一方で、長期入院への備えとして十分かどうかは商品によって異なります。 保障内容をしっかり比較し、自分に合った保険を選ぶことが大切です。

保険は「入れるかどうか」だけでなく、「どんな保障を受けられるか」まで見て選ぶことが大切です。

特にアルコール依存症では、入院が長引く可能性もあるため、保険料だけで決めず、給付の条件や限度日数まで確認しておきましょう。

注意点③保険のプロであるFPに相談する

最近の医療保険は保障内容が多様化しており、自分に合う保険を一人で判断するのは簡単ではありません。

特にアルコール依存症がある場合は、加入できるかどうかだけでなく、保障内容や条件まで確認しながら選ぶことが大切です。

口コミを参考にする方法もありますが、他の人に合っていた保険が自分にも合うとは限りません。 そのため、保険を検討するときは、ファイナンシャルプランナー(FP)に相談しながら進めると安心です。

FPに相談すれば、必要な保障内容を整理しながら、複数の商品を比較して自分に合った保険を選びやすくなります。 マネーキャリアなら、無料で何度でもFPに相談できるため、納得できるまで保険選びを進めやすいのがメリットです。

保険は、入れる商品を探すだけでなく、今の治療状況や家計に合った保障を選ぶことが大切です。

一人で決めるのが不安な場合は、FPに相談しながら比較することで、必要以上の保険料負担を避けつつ、自分に合った備えを考えやすくなります。

医療保険の相談におすすめの保険相談サービス4選!

おすすめの保険相談サービスはこちらの4つです。

- マネーキャリア

- 保険見直し本舗

- 保険見直しラボ

- ほけんのぜんぶ

4つの保険相談サービスの特徴を表にまとめました。

| 相談料 | 相談方法 | 相談内容 | 取扱保険会社数 | FP | 特徴 | |

|---|---|---|---|---|---|---|

| マネーキャリア | 無料 | 訪問 オンライン | お金に関すること全般 | 50社 | 3,500人以上のFPや専門家が在籍 女性FP多数在籍 | 医療保険の相談に最もおすすめ |

| 保険見直し本舗 | 無料 | 店舗 訪問 オンライン 電話 | 保険相談 | 40社以上 | 安心の1担当者制 | 相談方法が幅広い |

| 保険見直しラボ | 無料 | 店舗

訪問 オンライン | 保険相談 | 41社 | 業界経験年数平均17.3年の ベテラン相談員 | 経験豊富な相談員が対応 |

| 保険のぜんぶ | 無料 | 訪問 オンライン 電話 | 保険相談 | 41社 | 350名以上の相談員 FP資格取得率100% | 子育て世帯の相談に強い |

※取扱保険会社数、在籍FP数、相談件数、満足度などの実績は変動することがあるため、最新情報は各社公式サイトでご確認ください。

自分に合った保険相談サービス選びの参考にしてください。

マネーキャリア

- 保険相談満足度98.6%

- FP・保険相談件数100,000件以上

- 取扱保険会社数50社以上※業界トップクラス

- 3,500人以上のFPや専門家が在籍

保険見直し本舗

- 相談料は何度でも無料

- 取扱保険会社数40社以上

- 店舗・訪問・オンライン・電話など相談方法が幅広い

- 契約後のアフターフォローにも対応

保険見直しラボ

- お客様満足度97.3%

- 業界経験年数平均17.3年のベテラン相談員が在籍

- 訪問・オンライン・店舗相談に対応

ほけんのぜんぶ

- 相談スタッフは全員FP資格を取得

- 取扱保険会社数40社以上

- 訪問・オンライン・電話で相談できる

アルコール依存症で利用できる公的制度

- 自立支援制度

- 障害年金

- 生活保護制度

- 傷病手当金

- 健康保険制度

- 高額療養費制度

民間の医療保険だけで備えようとするのではなく、公的制度もふまえて保障を考えることで、必要以上に保険料をかけずにすむ場合もあります。

それぞれの制度の内容を確認し、自分が利用できるものを上手に活用していきましょう。

自立支援制度

自立支援医療制度は、精神通院医療などの自己負担額を軽減する制度です。 アルコール依存症の治療で継続的に通院している場合も、対象になることがあります。

この制度を利用すると、医療費の自己負担は原則1割になります。なお、自立支援医療の対象は精神科などの通院医療が中心で、入院医療は原則対象外です。

また、所得に応じて1か月あたりの自己負担上限額が設けられているため、長期的な治療が必要な場合の負担軽減につながります。

アルコール依存症の治療は長期間にわたることも多いため、こうした公的制度を上手に活用することが大切です。 民間の医療保険だけで備えるのではなく、まずは使える制度がないか確認してみましょう。

申請に必要な書類としては、申請書、診断書、健康保険証などが一般的です。 ただし、必要書類や書式、提出先は自治体によって異なる場合があるため、申請前に市区町村窓口や公式サイトで確認しておくと安心です。

自立支援医療は、通院が続く方にとって医療費負担を抑えやすい制度です。 保険を検討するときも、まず公的制度でどこまでカバーできるかを知っておくと、必要以上に保険料をかけずにすみます。

また、申請書類は「これだけ用意すれば必ず足りる」とは限りません。 自治体によって案内が異なることもあるため、手続き前に窓口へ確認しておくとスムーズです。

障害年金

障害年金制度は、病気やケガによって日常生活や仕事に支障が出るようになった場合に受け取れる年金です。

アルコール依存症そのものや、関連する精神障害の状態によっては、対象となる可能性があります。

障害が生じるまでの間に国民年金に加入していた人は「障害基礎年金」を、厚生年金に加入していた人は条件に応じて「障害厚生年金」を受け取れる場合があります。

障害年金には障害の程度に応じた等級があり、障害基礎年金は1級・2級、障害厚生年金は1級〜3級が対象です。

受給できるかどうかや支給額は、初診日や保険料納付状況、障害の程度、家族構成などによって異なります。

障害年金は、症状が長引いて生活や仕事に影響が出ている場合に、家計を支える大切な制度になることがあります。

ただし、受給には初診日や保険料納付要件などの確認が必要です。 「精神疾患だから対象外」と思い込まず、条件に当てはまる可能性がある場合は早めに確認しておくことが大切です。

生活保護制度

生活保護制度は働けない人や収入が著しく少ない人に対して、健康で文化的な最低限度の生活を保障する制度です。

生活保護の扶助には、以下の8種類があります。

- 生活扶助

- 住宅扶助

- 教育扶助

- 医療扶助

- 介護扶助

- 出産扶助

- 生業扶助

- 葬祭扶助

生活を営むうえで必要な費用に応じて、これらの扶助が支給されます。

アルコール依存症の症状が重く、働くことが難しくなって生活に困っている場合も、状況によっては生活保護の対象となることがあります。

収入や資産、働く能力などをふまえて判断されるため、生活が苦しいときは早めに相談することが大切です。

生活保護は、生活が立ち行かなくなったときに利用を検討できる公的制度のひとつです。

「まだ相談するほどではない」と抱え込まず、仕事ができない状態が続き、生活費や医療費の負担が重い場合は、福祉事務所へ相談してみましょう。

傷病手当金

傷病手当金は、病気やケガで働けず、十分な給与を受けられないときに、生活を支えるための制度です。

この制度は健康保険の被保険者が対象のため、社会保険に加入していない個人事業主やフリーランスは原則対象外です。

連続する3日間を含み、4日以上仕事に就けなかった場合、4日目以降の休業日について支給対象になります。

また、傷病手当金は支給開始日から通算して1年6か月まで支給されます。途中で一時的に復職した期間があっても、その間に傷病手当金が支給されていなければ、残りの期間分を受け取れる場合があります。

支給額は、1日あたり

- 支給開始日以前12か月間の標準報酬月額の平均額 ÷ 30日 × 3分の2

で計算されます。

なお、休業中に給与が支払われている場合は、傷病手当金が支給されないことや、差額のみ支給されることがあります。

有給休暇の使い方も含めて、勤務先と相談しながら進めると安心です。

傷病手当金は、会社員や公務員など健康保険に加入している方にとって、休職中の生活を支える重要な制度です。

アルコール依存症の治療で仕事を休む可能性がある場合は、早めに勤務先や加入先の健康保険へ確認しておきましょう。

特に注意したいのは、以前のように「職場復帰するまで最長1年6か月」ではなく、現在は通算して1年6か月という点です。

途中で一時的に復職した期間がある場合でも、支給の考え方が変わるため、制度を正しく理解しておくことが大切です。

健康保険制度

健康保険制度は、病気やけがに備えてあらかじめ保険料を出し合い、実際に医療を受けたときの費用負担を軽くする仕組みです。

日本では国民皆保険制度が採用されており、原則としてすべての人が何らかの公的医療保険に加入しています。

医療機関を受診したときは、かかった医療費のうち自己負担分のみを支払い、残りは加入している健康保険から給付されます。

自己負担割合は年齢や所得などによって異なりますが、医療費の負担を抑えながら治療を受けられるのが大きな特徴です。

健康保険制度があることで、治療が長引いた場合でも医療費をすべて自己負担する必要はありません。

そのため、民間の医療保険を考えるときは、まず健康保険でどこまでカバーされるかを知ったうえで、不足する部分をどう備えるか考えることが大切です。

高額療養費制度

高額療養費制度は、1か月あたりの医療費の自己負担が高額になったときに、自己負担限度額を超えた分が支給される制度です。

自己負担限度額は、年齢や所得によって異なります。 そのため、自分がどの区分に当てはまるかを確認したうえで、負担額の目安を把握しておくことが大切です。

70歳未満の人の限度額はこちらです。

70歳以上の人は、外来と入院で考え方が異なるなど、限度額の算出方法が変わります。

70歳以上の人の限度額はこちらです。

高額療養費は、いったん窓口で医療費を支払い、その後に申請を行うことで、自己負担限度額を超えた分が払い戻されるのが基本です。

ただし、事前に医療費が高額になると分かっている場合は、あらかじめ手続きをしておくことで、窓口での支払いを自己負担限度額までに抑えられることがあります。 その際は、「限度額適用認定証」または「限度額適用認定証・標準負担額減額認定証」を利用する方法があります。 また、マイナ保険証を利用する場合は、認定証がなくても窓口で自己負担限度額までの支払いにとどめられることがあります。

高額療養費制度は、入院や継続治療で医療費がかさんだときの負担を軽減する大切な制度です。 民間の医療保険を検討する際も、まずはこの制度でどこまで自己負担を抑えられるかを確認したうえで、不足する部分をどう備えるか考えるとよいでしょう。

高額療養費制度があることで、医療費が高額になっても自己負担には上限があります。

そのため、医療保険を選ぶときは「医療費を全部まかなうため」という考え方だけでなく、差額ベッド代や食事代、収入減少など、公的制度ではカバーしきれない部分にどう備えるかを意識することが大切です。

アルコール依存症の方の医療保険に関するQ&A

- アルコール依存症を治療中だと一般の保険加入は難しい?

- アルコール依存症が完治したら一般の保険に加入できる?

- アルコール依存症で入院した場合、医療保険はおりる?

アルコール依存症を治療中だと一般の保険加入は難しい?

アルコール依存症を治療中だと、一般の保険への加入は難しい傾向があります。

アルコール依存症は、継続的な治療が必要になりやすく、ほかの病気につながるリスクもあるため、保険会社から慎重に判断されやすい病気です。

また、入院治療が長引くこともあるため、一般の医療保険では加入を断られたり、条件付きでの加入になったりする可能性があります。

ただし、すべてのケースで一律に加入できないわけではなく、治療状況や商品によって判断が異なる点には注意が必要です。

アルコール依存症が完治したら一般の保険に加入できる?

アルコール依存症が完治し、その後一定期間にわたって通院や投薬がない場合は、一般の保険に加入できる可能性があります。

多くの医療保険では、告知で過去5年以内の通院歴や投薬歴などを確認されるため、完治後5年以上にわたって受診していなければ、一般の医療保険を検討しやすくなります。

ただし、告知内容や判断基準は保険会社や商品によって異なります。 また、完治といわれた後も経過観察や定期受診が続いている場合は、告知が必要になることがあります。 そのため、最後の通院時期や現在の治療状況を確認したうえで申し込むことが大切です。

アルコール依存症で入院した場合、医療保険はおりる?

アルコール依存症の治療で入院した場合、加入している医療保険の内容によっては、給付金の支払い対象になることがあります。

ただし、実際に支払われるかどうかや金額は、契約内容や入院日数、約款の条件によって異なります。 「入院日数×入院日額」の日額型に加入している場合は、1回の入院ごとに支払限度日数が定められていることがあります。

そのため、支払限度日数を超えた分は給付対象外になることがあるため注意が必要です。 自分がどのような保障内容に加入しているか、保険証券や約款を確認しておきましょう。

まとめ:アルコール依存症でも医療保険に加入したと思ったらまずはマネーキャリアで無料相談!

この記事では、アルコール依存症と医療保険について解説しました。

アルコール依存症がある場合、一般の医療保険は加入が難しくなることがあります。 ただし、治療状況や告知内容によっては、通常の医療保険に加入できる可能性があり、難しい場合でも条件付き加入や引受基準緩和型保険などを検討できることがあります。

また、保険を選ぶときは、加入できるかどうかだけでなく、告知内容や保障の範囲、公的制度とのバランスまで確認することが大切です。 自己判断で進めると、必要な保障が不足したり、告知漏れにつながったりするおそれがあります。

保険選びに迷ったときは、保険のプロであるファイナンシャルプランナーに相談しながら進めると安心です。

マネーキャリアなら、何度でも無料で相談でき、相談満足度は98.6%、相談申込は100,000件以上、取扱保険会社数は50社以上です。

アルコール依存症でも医療保険に加入したいと考えている方は、まずはマネーキャリアで無料相談を活用し、自分に合った備え方を整理してみましょう。