精神疾患で医療機関にかかるひとは近年増加傾向にあります。その中でも患者数の多いうつ病は「気分[感情]障害」の総患者数は100万人を超えます※。

うつ病になる前に加入していた生命保険では、保険金(給付金)がおりるケースがあります。

ただし、うつ病の発症後は生命保険に加入し保険金(給付金)を使うことが難しくなるため、保険のプロに相談して加入可能な保険を探しましょう。

この記事では、うつ病の際の生命保険への加入や保険金(給付金)、使用できる給付金制度の種類について紹介します。

※厚生労働省の患者調査(令和5年)、躁うつ病を含む

監修者ファイナンシャルプランナー

この記事の目次

- うつ病になると生命保険の加入は難しい

- うつ病診断後の生命保険の加入条件

- 健康な人向けの生命保険に加入できる可能性がある場合

- うつ病でも加入できる可能性がある保険の種類

- 引受基準緩和型保険

- 無告知型・無選択型保険

- がん保険

- うつ病でおりる保険金(給付金)を保険別に解説!

- 生命保険や医療保険は入院保障・通院保障が給付される可能性が高い

- 就業不能保険はうつ病も対象になる場合がある

- うつ病とは気分が落ち込み睡眠・食欲・体力の低下など身体症状も現れる病気

- うつ病で加入できる保険と保障の種類

- 医療保険・生命保険

- 共済(都道府県民共済・全労災など)

- 所得補償保険/就労不能保険

- うつ病でもらえる助成金と公的保障制度

- 高額療養費制度

- 傷病手当金

- 心身障害者医療費助成制度

- 自立支援医療制度

- うつ病患者の生命保険に関するよくある質問

- うつ病でも生命保険に加入できる?

- うつ病になると保険に入れないのはなぜですか?

- うつ病が治ったあと、保険に加入できますか?

- うつ病になったら県民共済から給付金はおりる?

- 生命保険の更新時にうつ病を発症したらどうなる?

- うつ病の生命保険で悩みがあるならマネーキャリアに無料相談!

うつ病になると生命保険の加入は難しい

「うつ病になったら、もう生命保険には入れないのでは?」と不安に思う方も多いでしょう。一般的に、うつ病を発症している場合は、生命保険の新規加入が難しくなります。

多くの保険商品で加入時に申告しなければならない病気の一つにうつ病があります。

うつ病は長期的な治療が必要になる場合も多く、その場合の経済的なリスクに備えるには、健康な時期に保険に加入しておくことがポイントです。

フォーム入力後、告知条件に問題がなければオンライン上での保険加入が可能です。

うつ病診断後の生命保険の加入条件

過去にうつ病と診断されたことがあったとしても、一定の条件を満たしていれば、通常の健康な人向けの生命保険に加入することができる場合があります。

以下では、うつ病診断後の生命保険の加入条件について解説します。

健康な人向けの生命保険に加入できる可能性がある場合

- 一定期間、通院や治療がなく安定している場合

- うつ病が完治して5年以上経過している場合

一定期間通院や治療がなく安定している場合、うつ病が完治して5年以上経過している場合は、健康な人向けの生命保険に加入できる可能性があります。

保険加入時に申告する既往症は過去5年までです。そのため、過去にうつ病と診断されても、完治して5年以上経っていれば、通常の生命保険に加入できる可能性がある場合があります。

また、うつ病を5年以内に発症しているものの、医師がうつ病が軽いと判断した場合は、保険会社によっては加入できる場合があります。

ケースによっては、上乗せ保険料を支払ったり、特定疾病による入院・手術などを一定期間保障しない条件など、「特別条件付きの契約」になる場合もあります。

うつ病でも加入できる可能性がある保険の種類

以下では、うつ病を発症したあとに加入できる可能性のある保険について解説します。

引受基準緩和型医療保険や、無告知型・無選択型の生命保険なら加入できる可能性が高いとされています。

| 保険の種類 | 特徴 | 価格帯 |

|---|---|---|

| 引受基準緩和型保険 | 告知項目が少ない | 保険料は割高 |

| 無告知型・ 無選択型保険 | 健康状態にかかわらず 加入できる | 保険料が割高 |

| がん保険 | がんの保障に特化している | 種類によって異なる |

複数社から保険資料を取り寄せて確認するのは大変なため、オンライン上で複数の保険会社の商品を確認してくれる「マネーキャリアの相談サービス」を利用しましょう。

引受基準緩和型保険

引受基準緩和型医療保険とは、通常の医療保険よりも告知項目が少なく、うつ病などの精神疾患や過去の病歴があっても加入しやすい生命保険です。

主な告知項目の例は以下のとおりです。

- 最近3か月以内に、医師から入院や手術、検査を勧められたことがあるか

- 過去2年以内に、病気やケガで入院や手術をしたことがあるか

- 過去5年以内に、がんや統合失調症、肝硬変などで入院や手術を受けたことがあるか

通常の医療保険ではうつ病が原因で加入できないケースも多いですが、緩和型であれば対象となる可能性があります。

無告知型・無選択型保険

- 身長 体重 年齢 職業

- 現在入院中の人

- すぐに入院する予定がある人

がん保険

がん保険は、がんに特化した保険です。

以下の条件に当てはまっていなければ、うつ病の発病歴があっても、がん保険に加入できる可能性は高いとされています。

- 過去にがんと診断されたことがある人

- 現在がんで治療中・経過観察中の人

- 過去2〜3年以内に入院・手術をした人

- 健康診断・人間ドックで異常を指摘された人

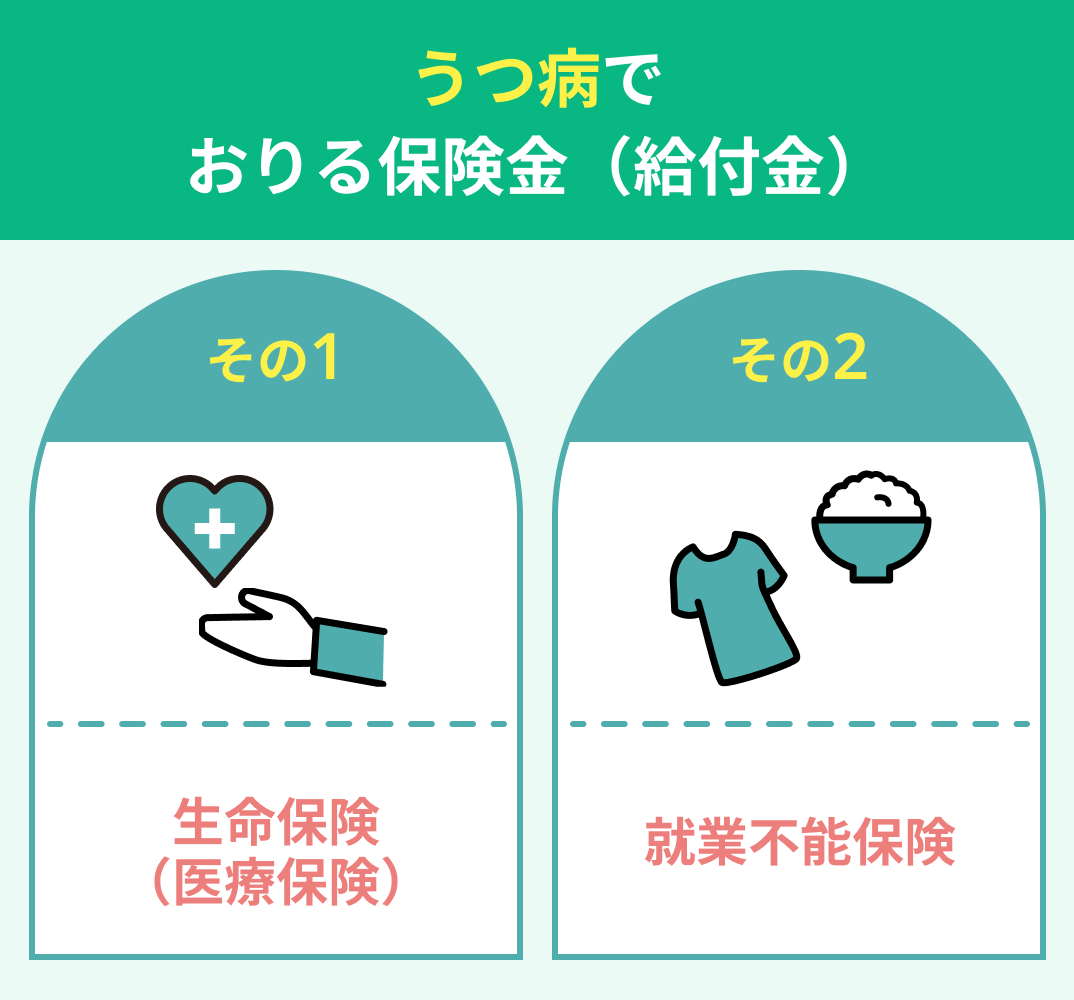

うつ病でおりる保険金(給付金)を保険別に解説!

ここでは、うつ病でおりる保険金(給付金)を保険別に解説します。

うつ病と診断された場合に保険金・給付金がおりる可能性がある保険は、以下の2つです。

- 生命保険(医療保険)

- 就業不能保険

保険ごとにうつ病に対する保障内容が異なるため、それぞれの特徴について詳しく解説していきます。

気分が沈みがちでうつ病になってしまう可能性がある

そんな方は、マネーキャリアのオンライン無料保険相談サービスにご相談ください。

保険の専門家であるFPが、各保険の保障内容を解説し、あなたの希望に合わせた保険をお探しします。

相談開始から終了まで完全無料なのでお気軽にご相談ください。

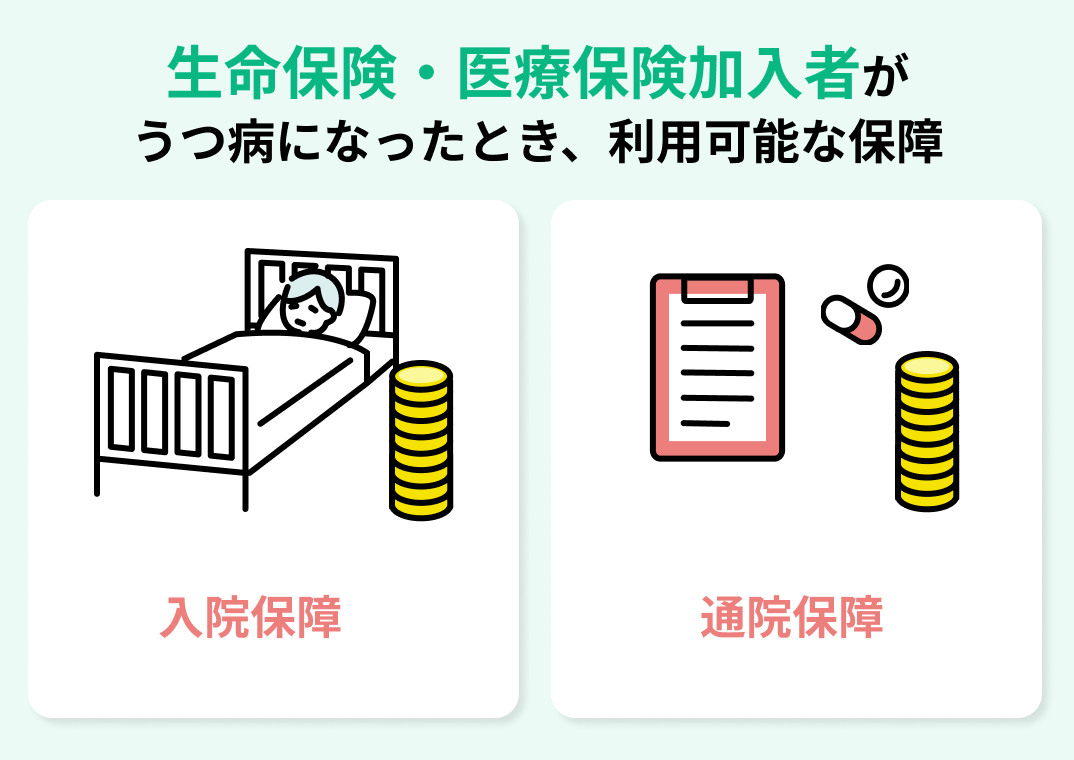

生命保険や医療保険は入院保障・通院保障が給付される可能性が高い

生命保険や医療保険に加入している場合、うつ病になったとき入院保障・通院保障が給付される可能性が高いです。

しかし、下記の場合は対象外になります。

通院保障の場合

- 通院給付の上限日数をすでに満たしている場合

- 入院後の通院のみを保障の対象としている場合

通院保障は入院前後の通院のみを保障の対象としている保険も多いので、このような契約の場合は入院を伴わない通院は保障されないので注意しましょう。

入院保障の場合

- 告知義務違反があった場合

- 責任開始期前の発症の場合

- すでに入院給付の上限回数を満たしている場合

入院保障や通院保障は、一つの契約で支払われる入院・通院の日数や回数の上限が決められており、上限を超えている場合、給付はされません。

加入している保険の保障内容と、今までの給付状況を確認しておくと安心です。

就業不能保険はうつ病も対象になる場合がある

うつ病などの精神疾患でも就業不能保険の保障の対象になる場合があります。

就業不能保険は、病気やけがなどで長期間働けなくなったときに、収入を補うことができる保険です。

数値で病状を表すことの難しい精神疾患は保障の対象外のことが多いですが、一部の就業不能保険ではうつ病を保障の対象に含めています。

「自宅療養は対象外とならない」「給付の回数に上限が設けられている」といったデメリットもありますが、うつ病で長期間働けないことを見越して準備するなら就業不能保険は有力な選択肢になります。

うつ病とは気分が落ち込み睡眠・食欲・体力の低下など身体症状も現れる病気

引用: 厚生労働省「うつ病を知る」

うつ病で加入できる保険と保障の種類

うつ病のある方でも、状況に応じて利用できる保険はいくつか存在します。

ここでは代表的な3種類を取り上げ、それぞれの特徴や注意点を解説します。

医療保険・生命保険

うつ病の方が通常の医療保険や生命保険に加入するのは難しいとされます。

ただし、症状が軽く、一定期間治療や通院がなく安定している場合は、保険会社の基準によって加入できるケースもあります。

さらに、引受基準緩和型や無告知型といった選択肢を利用することで、加入できる可能性が高まります。

共済(都道府県民共済・全労災など)

都道府県民共済や全労済などの共済は、非営利団体が運営しているため掛金が手頃で加入しやすいのが特徴です。

子ども向けの保障や家族の万一に備える保障がついていることもあります。

ただし、保障内容や保障期間は限定的で、一生涯の保障が受けられるわけではない点には注意が必要です。

所得補償保険/就労不能保険

うつ病によって長期的に働けなくなった場合、生活費や住宅ローンの支払いが大きな負担になります。

そうしたリスクに備えられるのが所得補償保険や就業不能保険です。

加入できれば、休職や療養中に一定の収入を確保でき、家計の安定につながります。

ただし、加入の可否は就労状況や通院歴などによって判断されるため、事前に確認しておく必要があります。

うつ病でもらえる助成金と公的保障制度

うつ病でももらえる助成金や公的保障制度には、以下のようなものがあります。

- 高額療養費制度

- 傷病手当金

- 心身障害者医療費助成制度

- 自立支援医療制度

一度うつ病になってしまうと、完治するまで生命保険や医療保険に加入するのは難しいです。

がん保険など加入できる可能性のある保険を探す一方、上記のような助成金や公的保障をしっかり活用しましょう。

ここからは、4つの公的な助成金・公的保障制度の詳細を紹介します。

高額療養費制度

高額療養費制度は、1ヵ月(当月の1日から末日)にかかった医療費の自己負担額について、所得に応じた限度額(上限額)を設ける制度です。

限度額は所得によって異なり限度額を超えた自己負担額については、払い戻しを受けられます。

70歳未満の人は、限度額(自己負担額)をこちらの計算式で算出します。

| 所得区分 | 限度額(自己負担額) |

|---|---|

| 区分ア:(標準報酬月額83万円以上の人) | 25万2,600円+(総医療費※-84万2,000円)×1% |

| 区分イ:(標準報酬月額53万〜79万円の人) | 16万7,400円+(総医療費※-55万8,000円)×1% |

| 区分ウ:(標準報酬月額28万〜50万円の人) | 8万100円+(総医療費※-26万7,000円)×1% |

| 区分エ:(標準報酬月額26万円以下の人) | 5万7,600円 |

| 区分オ:(市区町村民税の非課税者など) | 3万5,400円 |

※総医療費とは窓口で支払った額(3割)ではなく本来の10割の医療費のこと

参照:高額な医療費を支払ったとき(高額療養費)|協会けんぽ

1年間に3ヵ月以上、高額療養費制度による払い戻しを受けた場合「多数該当」となり、4ヵ月目以降は上限額が次のようになります。

| 所得区分 | 限度額(自己負担額) |

|---|---|

| 区分ア | 14万100円 |

| 区分イ | 9万3,000円 |

| 区分ウ | 4万4,400円 |

| 区分エ | 4万4,400円 |

| 区分オ | 2万4,600円 |

参照:高額な医療費を支払ったとき(高額療養費)|協会けんぽ

うつ病の入院は長引く傾向があるので、医療費の負担が軽くなるのはとてもありがたいですね。

傷病手当金

傷病手当金は、けがや病気などの理由で働けない期間の生活を保障するために、加入している「健康保険」から支給される手当金のことです。

健康保険から支給されるため、会社員や公務員の人が対象の保障になります。

国民健康保険に加入している人は支給の対象ではないので注意しましょう。

傷病手当金が支給される条件はこちらです。

- 業務外の事由による病気やケガで療養している(うつ病含む)

- 労務不能と判断される

- 連続する3日を含む4日以上就労できない

- 休業期間中の給与支払いがない

これらの条件に該当すると、標準報酬日額の3分の2の額が傷病手当金として、休業4日目から最長1年半の期間支給されます。

傷病手当金を受け取るためには、勤務先に相談をした上で申請書類を取り寄せ、必要事項を記入し、保険組合または協会けんぽに提出します。

必要事項として労務不能と診断した担当医師、勤務先の担当部署が記入する項目があるので、忘れずに記入してもらいましょう。

心身障害者医療費助成制度

心身障害者医療費助成制度は、心や体に障害をもつ人の医療費負担を軽減する制度です。

うつ病などの精神疾患については、精神障害者保健福祉手帳を交付されていればこの制度を利用できます。

心身障害者医療費助成制度は都道府県または市町村によって運営されているため、制度の内容や対象となる障害の基準は各自治体で異なります。

所得制限を設けている自治体もあるので、居住地の自治体に問い合わせましょう。

自立支援医療制度

自立支援医療制度は、医療費の自己負担額に上限を設ける制度です。

公的医療保険では3割負担となるケースでも、この制度を活用すれば1割負担で治療を受けることができ、医療費負担を軽減することができます。

自立支援医療制度の対象になる方は以下のとおりです。

- 統合失調症などの精神疾患があり、通院による精神医療を継続的に必要とする方

- 身体障害者手帳の交付を受けていて、その障害を除去・軽減する手術等の治療により確実に効果が期待できる方

- 身体に障害がある児童で、その障害を除去・軽減する手術等の治療により確実に効果が期待できる18歳未満の方

自立支援医療の自己負担額の上限は区市町村民税(所得割)を基準とした世帯の所得に応じて決められます。

申請はお住まいの市区町村役場が窓口となっています。

- 自立支援医療費(精神通院)支給認定申請書

- 自立支援医療診断書(精神通院):申請日から3ヵ月以内に作成されたもの

- 医療保険の加入関係を示す書類:受診者および受診者と同一の世帯に属する人の名前が記載されている医療保険被保険者証等の写し

- 世帯の所得状況等が確認できる書類:区市町村民税課税・非課税証明書など

こちらの必要書類をそろえ、提出しましょう。

うつ病患者の生命保険に関するよくある質問

- うつ病でも生命保険に加入できる?

- うつ病になると保険に入れないのはなぜですか?

- うつ病が治ったあと、保険に加入できますか?

- うつ病になったら県民共済から給付金はおりる?

- 生命保険の更新時にうつ病を発症したらどうなる?

マネーキャリアは、持病の保険加入・見直しに特化したオンライン無料保険相談サービスです。

独自のスコアリングに基づいて優秀なFPを厳選しており、信頼のできるFPがうつ病の方の生命保険に関する不安を解消いたします。

女性FPも多く、女性の方も安心してご相談いただけます。

うつ病でも生命保険に加入できる?

うつ病の方が生命保険に加入できるかは、保険会社の判断によって異なります。

発症後に加入する場合、以下の条件を満たす必要があります。

- うつ病が完治して5年以上経過している

- 診断が5年以内でも、医師が健康と証明している

- 症状が軽く経過観察中と医師が判断している

これらを満たさないからといって、告知義務違反をしてはいけません。

保険金や給付金請求時には、医療機関や医師への問い合わせ、加入者へのヒアリング、健康保険の利用履歴や健診記録の照合などが行われます。

告知内容のごまかしはほぼ不可能で必ず発覚するため、正直に告知しましょう。

うつ病になると保険に入れないのはなぜですか?

うつ病の方が生命保険に加入しにくいのは、長期の入院や通院、服薬が続く可能性があり、他の病気につながるリスクも高いと判断されるためです。

その結果、入院給付金や通院給付金、さらに他の病気での給付や保険金支払いが増えると考えられます。

保険は加入者の保険料を原資に運営されるため、公平性を保つためにもリスクが高いとみなされるケースでは加入が難しくなるのです。

うつ病が治ったあと、保険に加入できますか?

保険の告知は一般的に「直近5年以内」の状況が対象です。

完治後5年経過していれば告知は不要ですが、その間にうつ病に関してまったく通院していないことが重要です。

経過観察で定期受診している場合、本人は治療ではないと考えても、保険会社は告知事項とみなすため注意が必要です。

自己判断で告知しなかった場合、告知義務違反とされ、給付金が受け取れないリスクがあります。

また、経過観察中や完治後5年未満でも、医師に健康状態を証明してもらえば加入できる可能性があります。

うつ病になったら県民共済から給付金はおりる?

うつ病になった場合でも、県民共済で給付金を受け取れる可能性は高いです。

入院・手術・ケガなどは加入プランに応じて給付されますが、種類や金額、支払条件は保障内容によって異なります。

また、疾病や事故の内容、治療期間によっても給付の有無や金額が変わります。

そのため、加入内容を確認し、相談窓口で適切なアドバイスを受けることが大切です。

生命保険の更新時にうつ病を発症したらどうなる?

うつ病を発症しても、生命保険は更新できます。

新規加入時と違い、更新時は健康状態の告知や審査は原則不要です。

ただし「自動更新ではない再契約」「解約後の再加入」「失効後の復活手続き」などは例外で、条件が異なる場合があります。

基本的には、うつ病になっても加入時と同じ条件で更新可能です。

うつ病の生命保険で悩みがあるならマネーキャリアに無料相談!

この記事では、うつ病と診断された人が生命保険の給付金を受け取れるのか、生命保険に加入できるのかについて解説をしました。

記事のポイントはこちらです。

- うつ病でも引受緩和型保険や無選択型保険は加入できる可能性が高い

- 告知義務違反は請求時にバレるので、うつ病を隠して保険に加入しない

- うつ病の保険加入でお悩みなら持病の専門家に相談することが大切

うつ病の人が保険に加入するのは、とてもハードルが高くなります。

がん保険など加入できる保険を探すか、完治するまで待つことになる可能性が高いです。

そのため、公的保障と民間保障をうまく活用して、医療費や生活費の負担を軽減することをおすすめします。

うつ病でも保険への加入を諦めたくない方は、マネーキャリアの専門FPへの相談をおすすめします。

マネーキャリアは、持病の保険加入・見直しに特化したオンライン無料保険相談サービスです。

持病保険の専門家であるFPが多数在籍しているため、うつ病が完治しておらず保険に加入できていない方へ向けて、希望する保障内容、保険料を基に最適な保険をお探しします。

担当専門家のプロフィールは面談前に送付いたしますので初めての方でも安心してご利用いただけます。

スタッフの対応が速かった!

スタッフの対応が速かった! 医療保険とがん保険の見直しをずっとしようと思っていたのですが、時間がなく後回しにしていました。マネーキャリアではLINEでの連絡が迅速で、電話での連絡もできたので、忙しい私でも納得いくまで相談できてとても良かったです。また、担当者の方も質問内容に正直に応えてくださり、誠実な方で安心して相談できました。

勧誘なし!むしろ勉強になった!

子供が社会人になったので、夫と医療保険の見直しをすることにしました。最初は勧誘されるのではと思っていましたが、私の興味分野や、状況に合わせてご提案してくださり大変助かっています。また、経済のことを教えていただいてからのご提案等、保険の知識以外に得るものもあり、楽しくご相談させていただいています。

納得できる保険選びができた!

相談担当の方がわからないことを丁寧に説明してくださり、知識も豊富で、関連したことも教えてくださるので非常に勉強になっています。持病持ちだったのであまり期待していませんでしたが、加入している保険から詳しく教えていただき、丁寧に的確にアドバイスを頂きながら納得できる保険選びができました。