「県民共済は持病があっても入れるの?」

「糖尿病や高血圧など、自分の病気や服薬状況は健康告知に該当する?」

「告知書には何を書けばいいの?」

このようなお悩みはありませんか。

結論として、県民共済は持病があるだけで一律に加入できないわけではありません。

ただし、現在の治療・検査・服薬状況や、治療終了からの期間、手術歴、入通院歴などの健康告知の内容をもとに、加入可否や加入条件が判断されます。

告知内容を自己判断すると、申込み前に迷ったり、事実と異なる内容を記載してしまったりするおそれがあるため、まずは自分の状況が健康告知に該当するかを確認することが大切です。

この記事では、持病がある方が県民共済へ申し込む際に確認したい10疾患の健康告知該当目安や、告知書で迷いやすいケース・記入例を解説します。

また、県民共済への加入が難しい場合に検討すべきことも紹介するので、まずはご自身がどのケースに当てはまるのか確認してみましょう。

持病がある場合は、県民共済だけで判断せず、ほかの保険も含めて比較することが大切です。

マネーキャリアなら、病歴や通院歴、服薬状況を踏まえながら、県民共済以外も含めて加入条件や保障内容の異なる保険を比較できます。

自分に合った選択肢を整理したい方は、一度FPへ相談してみましょう。

▼この記事がおすすめな人

- 持病があっても県民共済に入れる可能性があるか知りたい人

- 糖尿病、高血圧、がんの既往歴など、自分の疾患が健康告知に該当するか確認したい人

- 県民共済の告知書の書き方や記入例を知りたい人

- 県民共済に入れない場合に検討できる保険を比較したい人

監修者ファイナンシャルプランナー

この記事の目次

- 県民共済は持病があっても入れる場合がある

- 県民共済はどの持病なら入れる?10疾患の健康告知該当目安

- 県民共済に入れない人とは?審査は厳しいの?告知内容を解説

- 県民共済の告知書の書き方は?迷いやすいケースと記入例

- 県民共済に入れない・加入を断られた場合の3つの選択肢【フローチャートあり】

- 引受基準緩和型共済を検討する

- 民間の引受基準緩和型医療保険を検討する

- 無選択型保険を検討する

- 県民共済以外で持病があっても入れる共済保険を紹介

- こくみん共済の「終身医療保障引受基準緩和タイプ」

- コープ共済の「《たすけあい》告知ゆるやかコース」

- JA共済の「引受緩和型医療共済」

- 県民共済の健康告知内容を民間の生命保険と比較

- 県民共済は告知に該当する持病・服薬がある場合は入れない可能性が高い

- 民間の生命保険は告知に該当しても加入できる可能性がある

- 県民共済で告知義務違反をすると保険金がおりない・契約解除になる

- 県民共済加入者の評判・口コミ

- 県民共済に入れない人や持病がある人でも加入できる保険はある

県民共済は持病があっても入れる場合がある

県民共済は、持病があっても入れる可能性はあります。

ただし、持病の種類や、治療状況によっては加入できない可能性もあります。

そのため、まずは県民共済に入れる基準を示す告知項目を把握しましょう。

この項目では県民共済に加入できる条件について詳しく解説していきます。

持病や服薬歴がある場合、健康告知に該当するかを自己判断すると、申し込める保障の選択肢を狭めてしまう可能性があるため、FPへ相談するのがおすすめです。

マネーキャリアでは、現在の治療・検査・服薬状況を踏まえ、県民共済だけでなく民間の医療保険や引受基準緩和型保険も含めて、検討できる選択肢を無料で整理できます。

持病があるからと諦める前に、自分の状況に合った保障を専門家と一緒に確認しましょう。

県民共済はどの持病なら入れる?10疾患の健康告知該当目安

県民共済は、持病の疾患名だけで加入可否が決まるわけではありません。

現在の治療・検査・服薬状況や、医師から治癒と判断されてからの期間が健康告知に該当するかを確認する必要があります。

また、手術歴や入通院歴、現在の症状、日常生活への影響なども確認項目に含まれる場合があります。

以下の表では、糖尿病や高血圧、がん既往など10疾患について、告知に該当しやすい状態と申込前に確認したい内容を整理しました。

都道府県や共済、申し込む保障制度によって取扱いが異なるため、正式な加入可否は加入を希望する共済へ確認しましょう。

|

疾患 |

公式告知で確認される主な区分 |

告知に該当しやすい状態 |

申込前に確認すること |

次に取る行動 |

|---|---|---|---|---|

|

糖尿病 |

代謝・内分泌疾患、抗糖尿病剤の常用 |

治療・検査中、抗糖尿病剤を使用中、治癒後5年以内 |

服薬やインスリンの使用、最終受診日、治癒の判断、入通院・手術歴 |

告知項目に該当する場合は、加入を希望する共済へ確認する |

|

高血圧 |

循環器疾患、血圧降下剤の常用 |

治療・経過観察中、降圧剤を服用中、治癒後5年以内 |

服薬状況、通院状況、医師の診断、入通院・手術歴 |

共済によって取扱いが異なるため、加入先へ個別に確認する |

|

がん既往 |

悪性腫瘍 |

治療・検査中、治癒後5年以内、手術後1年以内 |

治療終了日、医師による治癒判断、現在の検査、入通院・手術歴 |

治療歴を整理したうえで、加入を希望する共済へ確認する |

|

精神疾患 |

精神疾患、睡眠剤・精神安定剤の常用 |

通院・服薬中、検査中、治癒後5年以内 |

診断名、服薬、最終通院日、治癒の判断、入院歴、現在の症状 |

自己判断せず、告知書で質問された内容に正確に回答する |

|

バセドウ病 |

代謝・内分泌疾患 |

治療・検査中、服薬中、治癒後5年以内 |

服薬、定期検査、治療終了日、医師による治癒判断、手術歴 |

現在の検査状況を含めて、加入を希望する共済へ確認する |

|

リウマチ |

アレルギー性疾患・膠原病 |

治療・服薬・経過観察中、治癒後5年以内 |

服薬、通院、現在の症状、入通院歴、日常生活で介助が必要か |

健康告知と障害に関する告知項目を確認する |

|

脂質異常症 |

慢性疾患に該当するか個別確認 |

治療・服薬中、3ヵ月以上の経過観察中 |

診断内容、服薬、経過観察期間、入通院・手術歴 |

疾患名だけで判断せず、加入を希望する共済へ個別に確認する |

|

心疾患 |

循環器疾患 |

治療・検査・服薬中、治癒後5年以内、手術後1年以内 |

診断名、服薬、検査、治療終了日、入通院・手術歴 |

告知項目に該当するか、加入を希望する共済へ確認する |

|

脳血管疾患 |

神経・筋疾患 |

治療・服薬中、治癒後5年以内、後遺症がある |

治療終了日、服薬、入通院・手術歴、後遺症、介助の有無 |

健康状態と日常生活への影響を正確に伝える |

|

腎疾患 |

腎・尿路疾患 |

治療・検査・服薬中、治癒後5年以内 |

診断名、検査・服薬、治療終了日、入通院・手術歴、介助の有無 |

現在の検査状況を含めて、加入を希望する共済へ確認する |

※全国生協連系の健康告知では、現在治療中・検査中である場合、慢性疾患が治ってから5年以内である場合、慢性疾患のため所定の薬を常用している場合などが告知項目に含まれます。

※本表は、公式の健康告知内容に基づく一般的な目安であり、加入を保証するものではありません。

※「治癒後5年以内」は、医師から治癒と判断されてからの期間を指します。自己判断で通院や服薬を中断してからの期間ではありません。

※治癒から5年を超えていても、現在治療中・検査中である場合や、所定の薬を常用している場合、直近の入通院・手術歴、症状、障害などが別の告知項目に該当する可能性があります。

※脂質異常症は、全国生協連系の慢性疾患の例に疾患名が明記されていません。ただし、3ヵ月以上の治療または経過観察を必要とする病気は、慢性疾患に含まれる場合があります。

※都道府県や共済、申し込む保障制度によって健康告知内容や取扱いが異なる場合があります。正式な加入可否は、加入を希望する共済へ確認してください。

※参照:ご加入にあたって「健康告知内容」|東京都民共済

※参照:ご加入にあたって「健康告知内容」|静岡県民共済

※参照:ご加入にあたって「健康告知内容」|全国共済(神奈川)

※参照:告知事項(健康状態)について|神奈川県民共済生活協同組合

持病がある場合、加入しやすさだけで保険を選ぶと、必要な保障が不足したり、保険料の負担が大きくなったりする可能性があります。

マネーキャリアなら、現在の治療状況や希望する保障を踏まえて、通常の民間保険や引受基準緩和型保険など複数の選択肢を比較できます。

県民共済への加入が難しい場合も、諦める前に自分が検討できる保険を整理してみましょう。

県民共済に入れない人とは?審査は厳しいの?告知内容を解説

県民共済は、下記の健康告知内容に1つでも該当する人は通常の保障プランには入れません。

1.現在、病気やケガの治療中である。または検査や治療が必要と指摘されている(健康診断や人間ドックなどで、検査や治療が必要と指摘された場合を含む)、もしくは検査中である

2.慢性疾患の診断を受けている、もしくは医師から治療をすすめられている。または慢性疾患が治ってから5年以内である

3.慢性疾患や中毒のため薬を常用している

4.過去1年以内に、病気やケガで連続14日以上の入院か、同じ病気やケガなどで20回以上の通院治療を受けたか、または過去3ヵ月以内に心身に異常を感じる症状や変調があった

5.手術を受け、治ってからまだ1年以内である

6.身体に残る障害や先天性の病気により、日常生活において他人の手助けを必要とする状態である

「はい」か「いいえ」の2択で加入可否が決まってしまうため、県民共済は審査が厳しいともいえます。

一方で、民間の生命保険の場合は告知に対して加入可否を柔軟に判断してくれるため、告知に該当してしまっても通常の生命保険に加入できる可能性があります。

保険料の安い民間の生命保険もあるため、持病があって県民共済に入れない場合は民間の生命保険を検討してみるのもおすすめです。

安い民間の保険でも、県民共済のような保障を受けられます!

マネーキャリアの『持病がある人向けの無料保険相談』では、県民共済に入れない場合の対処法の解説や、他の安い保険探しなどをすべて無料でサポートしてくれます。

県民共済の告知書の書き方は?迷いやすいケースと記入例

県民共済の告知書は、質問された事項について事実どおりに回答することが基本です。

ただし、「通院中」の判断基準や慢性疾患の考え方など、記入時に迷いやすいポイントもあります。

現在の治療・服薬状況が告知に該当するか迷う場合は、申込先の共済へ確認しましょう。

以下では、告知書で確認される項目と、記入に迷いやすい3つのケースの書き方を紹介します。

- 現在、病気やケガの治療中である、検査・治療が必要と指摘されている、または検査中である(健康診断・人間ドックでの指摘を含む)

- 慢性疾患の診断を受けている、医師から治療をすすめられている、または慢性疾患が治ってから5年以内である

- 慢性疾患や中毒のため薬を常用している

- 過去1年以内に所定の入院・通院治療を受けた、または過去3ヵ月以内に所定の症状・変調があった(通院の有無ではなく、症状・変調の有無を確認する項目)

- 手術を受け、治ってから1年以内である

- 身体に残る障害や先天性の病気により、日常生活で他人の手助けを必要とする状態である

▼記入に迷いやすい3つのケースと書き方例

|

ケース |

確認する内容 |

記入例(イメージ) |

注意点 |

|---|---|---|---|

|

高血圧で降圧剤を服用中 |

診断年月・現在の治療状況・通院頻度・薬の名称や服用状況 |

「2023年4月に高血圧症と診断。現在も月1回通院し、医師の指示で降圧剤を服用中」 |

通院・服薬中である事実を省略せず回答する |

|

5年前に糖尿病と診断されたが現在は服薬なし |

診断年月・治療や服薬の終了年月・現在の通院や経過観察の有無 |

「2021年4月に糖尿病と診断され通院・服薬を開始。2022年3月に服薬終了。現在は年1回の経過観察を受けている」 |

治癒時期や経過観察の状況も確認する |

|

1年前に精神科へ1回だけ通院 |

受診年月・受診理由・診断名の有無・薬の処方・現在の症状 |

「2025年5月に不眠のため精神科を1回受診。睡眠剤を7日分処方。その後の受診・服薬はなく現在は症状なし」 |

受診回数だけで告知不要とは判断しない |

※告知項目・回答方法は共済団体や商品によって異なる場合があります。事実と異なる記載をすると、共済金の減額・不払いや契約解除につながるおそれがあります。

告知内容に該当するか判断に迷ったまま申込むと、意図せず告知義務違反となり、いざという時に保障を受けられなくなるおそれがあります。

マネーキャリアなら、ご自身の病歴や通院・服薬状況を整理したうえで、県民共済以外も含めどのような保険を選べるかをFPと一緒に確認できます。

告知の書き方や保険選びに不安がある方は、申込む前に一度整理しておきましょう。

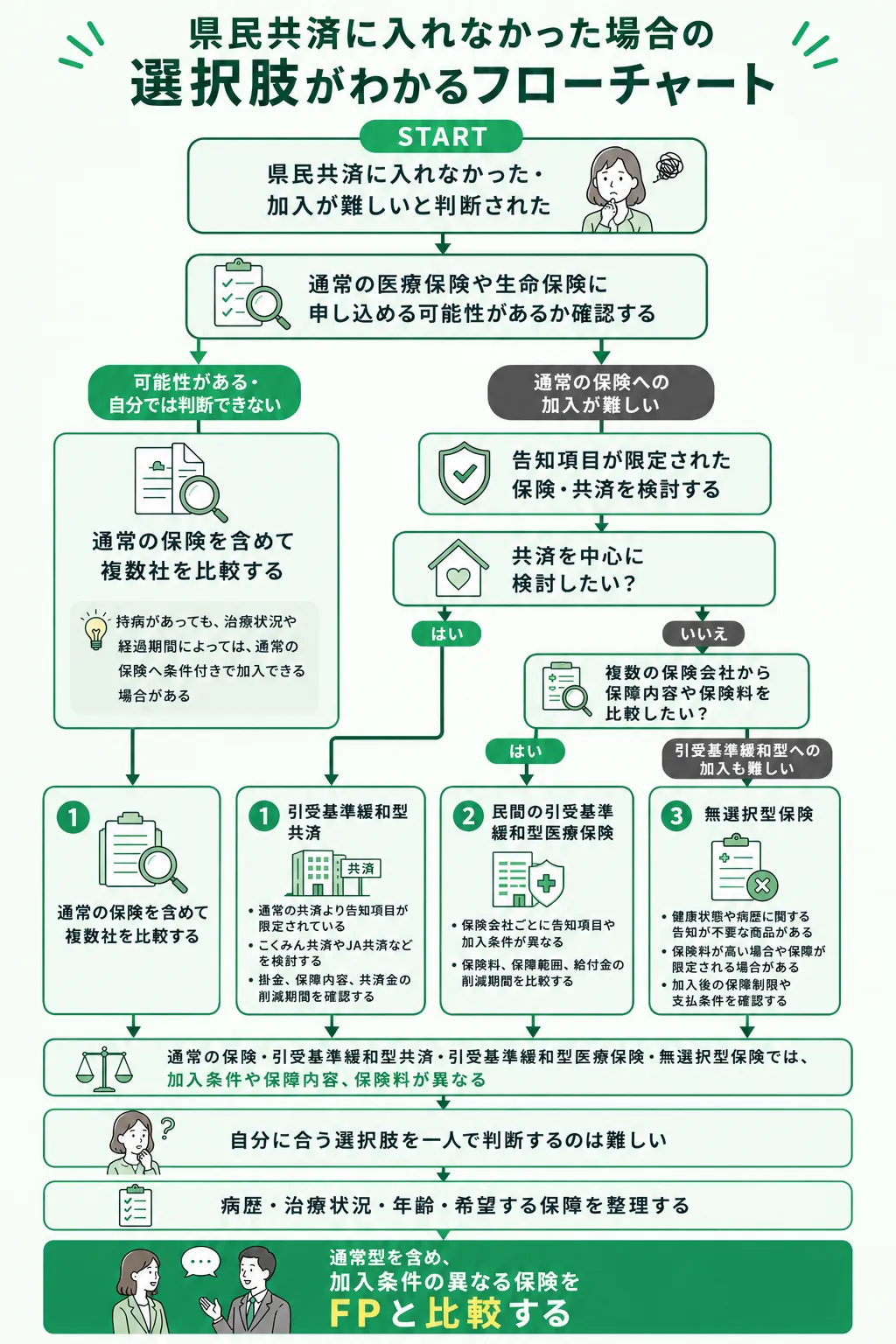

県民共済に入れない・加入を断られた場合の3つの選択肢【フローチャートあり】

県民共済に加入できなかった場合でも、他の共済や民間保険への申し込みを検討できる可能性があります。

持病の内容や現在の治療・服薬状況によって、選べる選択肢は異なります。

- 引受基準緩和型共済

- 民間の引受基準緩和型医療保険

- 無選択型保険

それぞれ告知項目や保障内容、保険料の条件が異なるため、比較したうえで自分に合う選択肢を見極めることが大切です。

通常の保険、引受基準緩和型共済、引受基準緩和型医療保険、無選択型保険は、加入条件や保障内容、保険料がそれぞれ異なります。

自分に合う選択肢を一人で判断するのは難しいものです。

病歴や治療状況、希望する保障を整理したうえで、比較・検討しましょう。

持病や治療状況によって選べる選択肢が変わるため、一人で判断するのは不安に感じる方も多いはずです。

マネーキャリアなら、病歴や治療状況を整理したうえで、3つの選択肢を比較しながら自分に合う保険を一緒に探せます。

どれが自分に合うか迷ったら、まずは無料のFP相談で確認してみましょう。

引受基準緩和型共済を検討する

引受基準緩和型共済は、一般的な共済より健康状態に関する告知項目が限定されています。

こくみん共済coopやJA共済などが該当し、持病がある人でも申し込みを検討できる場合があります。

ただし、告知項目が少なくても必ず加入できるとは限りません。

現在の入院状況や入院・手術の予定、過去の治療歴、職業などによって加入できない場合があります。

また、通常タイプより掛金が高い場合や、契約後一定期間の共済金が減額される場合があるため、保障内容もあわせて確認しましょう。

民間の引受基準緩和型医療保険を検討する

民間の引受基準緩和型医療保険は、一般的な医療保険より健康状態や病歴に関する告知項目が限定されています。

持病があり県民共済に加入できなかった人でも、申し込みを検討できる場合があります。

ただし、告知項目に該当する場合や年齢などの条件を満たさない場合は加入できないこともあります。

保険会社や商品によって告知項目や保険料、保障範囲が異なるため、複数社を同じ基準で比較しましょう。

持病の状況によっては、引受基準緩和型に限らず一般的な医療保険を検討できる場合もあります。

通常の医療保険より保険料が高い場合や、契約後一定期間の給付金が減額される場合もあるため、あわせて確認しましょう。

無選択型保険を検討する

無選択型保険は、健康状態や病歴に関する告知が不要な商品があり、引受基準緩和型への加入が難しい人の選択肢の一つです。

告知や医師の診査が不要でも、年齢などの申込条件が設けられている場合があります。

一般的な保険より保険料が高い場合や保障内容が限定される場合、加入後一定期間の給付金が減額される場合もあります。

加入しやすさだけで判断せず、保険料の総額や保障される病気、支払条件、保障期間まで確認しましょう。

引受基準緩和型共済・民間の引受基準緩和型医療保険・無選択型保険は、それぞれ告知条件や保障内容が異なるため、自分だけで選ぶのは難しいものです。

マネーキャリアなら、病歴や治療状況、希望する保障を整理したうえで、3つの選択肢を比較しながら自分に合う保険を一緒に探せます。

持病や治療状況に合う保険を探したい方は、無料のFP相談を活用してみましょう。

県民共済以外で持病があっても入れる共済保険を紹介

ここまでで、県民共済は持病や既往症があった場合、加入できないケースが多いことがわかりました。

加入できても、持病については保障されないという条件が付いたり、加入そのものを断られるケースもあります。

そこで、持病があっても入れる共済がほかにもあれば、検討材料になるので次の3つの共済商品である、以下を紹介します。

持病がある方は、加入しやすさだけで共済を選ぶと、必要な保障が不足したり、保険料とのバランスが合わなかったりする可能性があるため、FPへ相談するのがおすすめです。

マネーキャリアでは、現在の治療・服薬状況や希望する保障内容をもとに、共済だけでなく民間の医療保険も含めて比較できます。

複数の選択肢を確認し、自分の健康状態と家計に合った保障を見つけましょう。

こくみん共済の「終身医療保障引受基準緩和タイプ」

こくみん共済の「終身医療保障引受基準緩和タイプ」は持病があっても入れる共済です。

告知内容は下記の3つが「いいえ」であれば加入できます。

- 現在、入院中かまたは医師より入院・手術をすすめられているか

- 2年以内に病気やケガで手術または7日以上の入院をしたことがあるか

- 5年以内にがんまたは肝硬変の診断・治療・投薬・入院・手術を受けたことはあるか

<メリット>通常のこくみん共済のプランよりも告知が緩和されていて入りやすい。

<デメリット>掛金が割増しで、保障開始日から1年間は支払われる共済金が半額になる。

保障内容は次のとおりです。

| 項目 | 内容 |

|---|---|

| 加入年齢 | 15歳~80歳 |

| 保障期間 | 終身 |

| 払込期間 | 終身 |

| 掛金 | 年齢・性別で異なる |

| 入院共済金 | 日額5,000円 日帰りから保障 |

| 手術共済金 | 5万円 |

| 放射線治療共済金 | 5万円 |

| 先進医療共済金 | 1,000万円(最高) |

掛金は年齢・性別で異なります。

下記は一例です。

| 性別・年齢 | 掛金 |

|---|---|

| 男性30歳 | 3,280円 |

| 女性30歳 | 3,410円 |

| 男性40歳 | 3,780円 |

| 女性40歳 | 3,700円 |

<おすすめポイント>

・加入年齢が80歳までと長く、保障期間が終身なので安心感が高いです。

・放射線治療と先進医療がついている。

コープ共済の「《たすけあい》告知ゆるやかコース」

コープ共済の「《たすけあい》告知ゆるやかコース」は持病があっても入れる共済なので、現在中通院中や服薬中でも入りやすくなっています。

告知内容は下記の2つが「いいえ」であれば加入できます。

- 現在入院中か

- 現在、医師から1年以内の入院または手術をすすめられているか

この2つだけなので加入しやすくなっています。

<メリット>

・上記に該当しなければ、糖尿病でもがん経験者でも入れる。

・申込日より前に発病していた病気が理由で1年以内に支払事由が生じたときには共済金が削減される。

<デメリット>

・加入年齢は64歳までと短く、以降自動更新する場合は契約内容が変わる。

主な保障内容は下記のとおりです。

| 項目 | 内容 |

|---|---|

| 加入年齢 | 0歳~64歳 |

| 保障期間 | 65歳 |

| 払込期間 | 65歳 |

| 掛金 | 1,000円 |

| 入院共済金 | 日額2,000円 |

| 手術共済金 | 0.5~4万円 |

| ケガ通院共済金 | 日額1,000円 |

| 病気死亡共済金 | 10万円 |

このように掛金は一律で1,000円と安いですが、保障も小さくなっています。また、保障を大きくすることはできません。

<おすすめポイント>

この掛金でケガの通院保障がついている。

保険料を抑えて保障を受けたいです。

持病があっても充実した保障が受けられる保険を探しています。

持病があって加入しやすい共済を探している方でも、保障額や更新後の契約内容まで確認しないと、必要な保障を十分に備えられない可能性があるため、FPへの相談がおすすめです。

マネーキャリアでは、現在の通院・服薬状況や予算をもとに、コープ共済と民間の医療保険を比較し、希望に合う保障を一緒に整理できます。

保険料の安さだけで判断せず、持病があっても必要な医療保障を備えられる選択肢を確認しましょう。

JA共済の「引受緩和型医療共済」

JA共済の「引受緩和型医療共済」は持病があっても入れる共済です。

通院中や病歴があっても下記の3つの告知で「いいえ」であれば加入できます。

- 現在入院中か?または今後入院、手術の予定があるか

- 過去2年以内に入院または手術をしたことがあるか

- 過去5年以内に悪性新生物または脳腫瘍で治療・投薬を受けたこと、または診断されたことがあるか

ただし、すべて「いいえ」の場合でも職業や今まで支払われた共済金の内容などにより加入できない場合もあります。

<メリット>

・持病があっても入れる。

<デメリット>

・1年以内の入院・手術・放射線治療・先進医療になったときの共済金の額は50%になる。

保障内容は下記のとおりです。

| 項目 | 内容 |

|---|---|

| 加入年齢 | 18歳~80歳 |

| 保障期間 | 終身 |

| 払込期間 | 99歳 |

| 掛金 | 年齢・性別により異なる |

| 入院共済金 | 日額5,000円 (日帰りから保障) |

| 手術共済金 | 2.5万円 |

| 放射線治療共済金 | 2.5万円 |

| 先進医療共済金 | 通算1,000万円 |

| 先進医療一時金 | 30万円まで |

掛金は年齢・性別で異なります。

下記は一例です。

| 性別・年齢 | 掛金 |

|---|---|

| 男性30歳 | 3,855円 |

| 女性30歳 | 3,760円 |

| 男性40歳 | 4,465円 |

| 女性40歳 | 4,216円 |

加入年齢が80歳までと長く、終身保障なので安心感が高いです。

<おすすめポイント>

・入院共済金が日額5,000円ついている。

・放射線治療と先進医療がついている。

持病があって終身保障を希望する方でも、加入後の保障削減や年齢ごとの掛金まで比較しないと、自分に合わない共済を選んでしまう可能性があるため、FPへの相談がおすすめです。

マネーキャリアでは、現在の病歴や治療状況、希望する保障期間をもとに、JA共済を含む共済と民間の医療保険を比較できます。

終身保障や先進医療への備えが必要かを整理し、自分に合う保険の種類を見つけましょう。

県民共済の健康告知内容を民間の生命保険と比較

結論、民間の生命保険の方が告知は緩いといえます。

民間の生命保険の方が告知に対し柔軟に加入可否を判断してくれます。

持病がある人に向けたプランも豊富にあります。

ここからは、県民共済と民間の生命保険の告知内容について詳しく解説していきます。

県民共済と民間の生命保険のどちらを選ぶべきか迷っている方は、保険料だけで判断すると、健康状態に合う加入先や必要な保障を見落とす可能性があるため、FPへの相談がおすすめです。

マネーキャリアでは、現在の持病や治療・服薬状況、希望する保障内容や予算をもとに、県民共済と複数の民間保険を比較できます。

加入しやすさと保険料、保障内容のバランスを確認し、自分に合う選択肢を見つけましょう。

県民共済は告知に該当する持病・服薬がある場合は入れない可能性が高い

県民共済では、告知に該当する持病・服薬がある場合は入れない可能性が高いです。

持病とはなかなか治らず、慢性的、継続的な症状が続いて治療を余儀なくされている病気を指します。

持病の主な種類は次のとおりです。

- 高血圧

- 糖尿病

- ぜんそく

- 腰痛

- 心臓・肝臓・腎臓・胃腸など各種臓器 など

県民共済では、次の内容がすべて「いいえ」でなければ、基本的に県民共済に加入できません。

- 現在、病気・ケガの治療中

- 医療機関で検査・治療が必要と指摘されている

- 人間ドック、健康診断で指摘されている場合も同様

- 慢性的な病気の診断を受けている、または治療をすすめられている

- 慢性的な病気が治癒して5年以内

- 服薬している(薬には睡眠剤、精神安定剤、血圧降下剤なども含む)

- 1年以内に病気・ケガで14日以上の入院、20回以上の通院をした

- 3ヵ月以内に心身に異常があった

- 手術後1年を経過していない

(かながわ県民共済)

「はい」か「いいえ」の2択で加入可否が決まってしまうため、極端に言えば以下のような場合でも加入することはできません。

例:「慢性的な病気が治癒して5年以内であるか」の告知に対して「慢性的な病気が治癒して4年と10か月」だった場合

その点、民間の生命保険では加入可否を一人一人柔軟に判断しているため、もし告知内容に該当してしまっても生命保険に加入できる可能性があります。

民間の生命保険は告知に該当しても加入できる可能性がある

民間の生命保険の場合、告知に該当していても条件付きで加入できる可能性があります。

なぜなら、民間の生命保険では加入可否を一人一人柔軟に判断していて、告知に該当しても個別判断で加入が認められるケースがあるためです。

また、告知の内容や判断基準も保険会社によって様々なため、1つの保険会社で保険に入れなくても別の保険会社の保険には入れるたおいうパターンも多いです。

持病の種類によって、「この持病ならここの保険会社が入りやすい」というような特徴もあるため、一度保険相談窓口にいって自分の持病で入りやすい保険会社をピックアップしてもうらうのがおすすめです。

持病があり告知に該当する方は、1社だけに申し込むと加入できる可能性のある保険を見落とす場合があるため、複数社を扱うFPへ相談するのがおすすめです。

マネーキャリアでは、持病の種類や治療・服薬状況を踏まえ、通常の生命保険や条件付き契約、引受基準緩和型保険などから検討できる選択肢を比較できます。

自分だけで加入可否を判断せず、健康状態に合う保険会社や商品を効率よく探しましょう。

県民共済で告知義務違反をすると保険金がおりない・契約解除になる

県民共済で告知義務違反をすると、保険金がおりない・契約解除になるといったペナルティが発生するため注意が必要です。

告知義務違反は、告知するべき事項の告知漏れのことをいいます。

意図しなくても、告知が漏れていると告知義務違反になってしまうため注意が必要です。

正確な告知をせずに加入できてしまった場合でも、保険金を請求するときに調査が入り後からバレるため、必ず正確に告知することが大切です。

告知内容に該当するか判断に迷う方は、自己判断で申込むと告知漏れにつながり、共済金を受け取れない可能性もあるため、事前にFPへ相談するのがおすすめです。

マネーキャリアでは、現在の治療・服薬状況や入通院歴を整理したうえで、県民共済以外も含めて検討できる保険を比較できます。

告知義務違反のリスクを避けるためにも、健康状態を正確に伝えたうえで加入先を選びましょう。

県民共済加入者の評判・口コミ

掛け金がリーズナブルで保障もシンプルで選びやすい

掛け金がリーズナブルで年齢や性別に関係なく掛け金が一律で保障のバランスがよく、保障の構成がシンプルで選びやすい

保障額が少ない

入院をしたときに保険がおり、少しの足しになったことが良かったが、額が少なかったため自己負担が多かった。

掛け金が安いのが良いが保障内容が薄い

掛け金が安いことは良かったが、その分保障内容が手厚くはなかった。

※口コミ調査期間:2024年8月22日~2024年9月5日

調査方法:クラウドワークス

県民共済の口コミを見て、掛金の安さと保障額のどちらを重視すべきか迷っている方は、実際に必要となる医療費を踏まえてFPへ相談するのがおすすめです。

マネーキャリアでは、家計や貯蓄額、希望する保障内容をもとに、県民共済だけで保障が足りるか、民間保険を組み合わせるべきかを比較できます。

口コミだけで判断せず、万が一のときの自己負担額まで確認して、自分に合った保障を選びましょう。

県民共済に入れない人や持病がある人でも加入できる保険はある

県民共済では、持病の名称だけではなく、現在の治療・検査・服薬状況や、治療終了からの期間、手術歴、入通院歴などを含む健康告知内容をもとに加入可否が判断されます。

糖尿病や高血圧、がんの既往歴、精神疾患などがある場合も、疾患名だけで判断せず、申し込む共済・コースの健康告知内容に該当するかを確認しましょう。

健康告知内容に該当する場合は加入できないことがありますが、告知内容によっては一部条件付きで加入できる場合もあるため、正式な取り扱いは申込先の共済へ確認する必要があります。

県民共済への加入が難しい場合でも、病歴や治療状況、各保険会社の引受基準によっては、通常型の民間保険や引受基準緩和型保険などを検討できる可能性があります。

加入しやすさだけで選ばず、保険料や保障内容、保障期間に加え、契約後の一定期間に給付金などが削減される条件の有無も確認し、複数の選択肢を比較しましょう。

持病や服薬歴がある場合は、保険ごとに異なる告知項目や保障条件を自分だけで比較するのが難しいことがあります。

マネーキャリアでは、病歴や治療状況、希望する保障を整理したうえで、通常の保険や引受基準緩和型保険など、検討できる選択肢をFPと一緒に比較できます。

県民共済への加入が難しい場合も、一つの結果だけで諦めず、自分の状況に応じて検討できる保険を確認してみましょう。