監修者ファイナンシャルプランナー

この記事の目次

- 発達障害があっても保険に入れる?

- 保険加入の可否を左右する3つの要因

- 発達障害にはADHD・ASD・学習障害(SLD/限局性学習障害)などがある

- 発達障害でも加入できる保険の種類

- 定期保険(掛け捨て型生命保険)

- 学資保険

- 貯蓄性のある保険

- 医療保険

- がん保険

- 共済

- 発達障害の生命保険への入りやすさは障害の種類や程度によって異なる

- 知的障害を伴う場合

- グレーゾーン・軽度のADHDの場合

- 発達障害の保険加入に関するよくある質問

- 発達障害で保険に加入する際に必要な告知内容は?

- 発達障害(ADHD等)を隠して保険に入ることはできる?

- 生命保険加入後に発達障害(ADHD等)が発覚したらどうなる?

- 発達障害の子供のために親が入っておくべき保険は?

- 保険に入れない場合利用できる公的制度は?

- 発達障害でも保険に入る方法まとめ

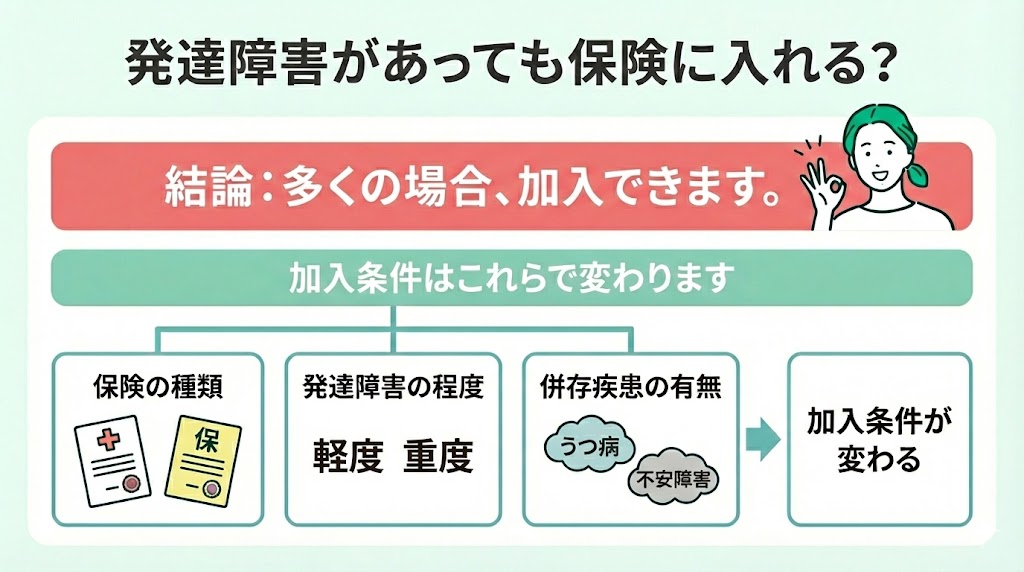

発達障害があっても保険に入れる?

結論:多くの場合、加入できます。

発達障害があることだけで、直ちに保険加入を断られるとは限りません。 ただし、保険の種類や発達障害の程度、併存疾患(うつ・不安障害など)の有無によって、加入条件は大きく変わります。

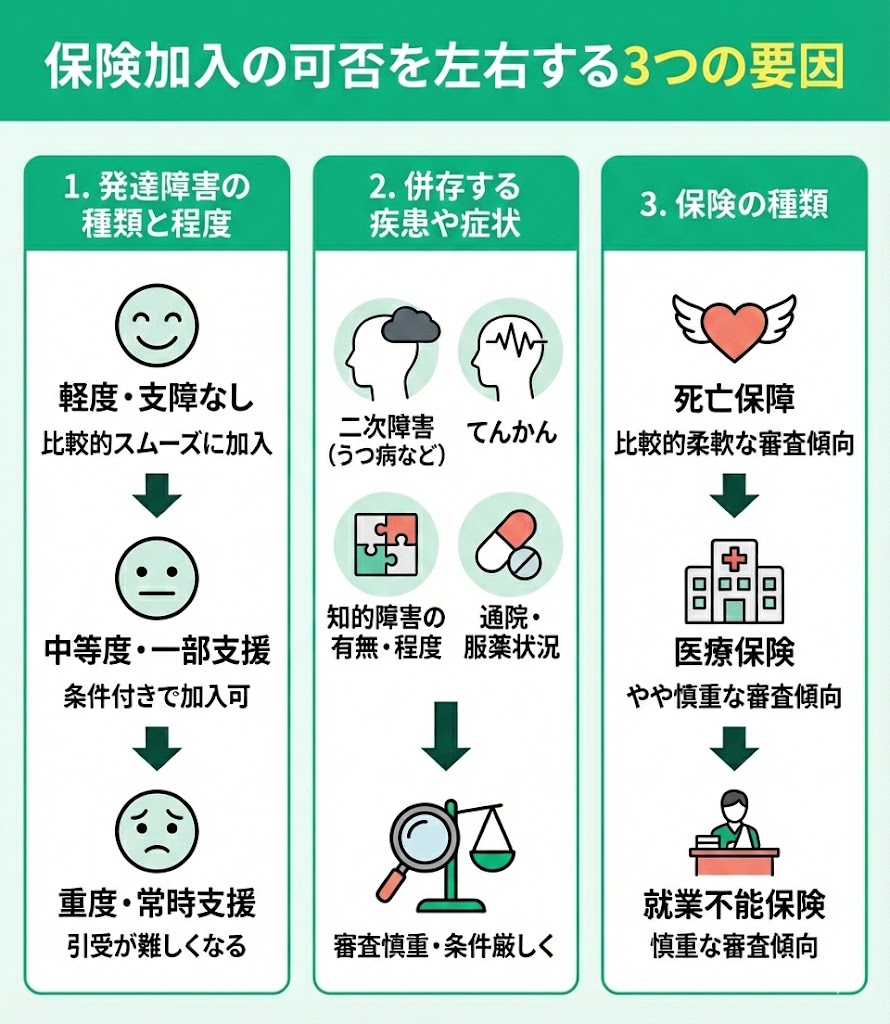

保険加入の可否を左右する3つの要因

発達障害のある方の保険加入では、主に以下の3つの要素によって、加入のしやすさが変わることがあります。

1. 発達障害の種類と程度

・軽度で日常生活に支障がない:比較的スムーズに加入できることが多い

・中等度で一部支援が必要:商品や条件によっては条件付きで加入できる場合がある

・重度で常時支援が必要:引受が難しくなるケースがある

2. 併存する疾患や症状

発達障害に加えて、以下のような疾患・症状がある場合は、審査が慎重になり加入条件が厳しくなることがあります。二次障害(うつ病・不安障害など)、てんかんの合併、知的障害の有無と程度(重いほど難しくなる傾向)、これらに対する通院・服薬状況

3. 保険の種類

・死亡保障:比較的加入しやすい

・医療保険:審査がやや厳しい

・就業不能保険:最も審査が厳しい

発達障害にはADHD・ASD・学習障害(SLD/限局性学習障害)などがある

発達障害(ADHD・ASD・SLD/限局性学習症など)のある方は、継続的な通院や支援が必要になるケースもあります。原因は一つに限られず、遺伝要因を含む複数の要因が関与すると考えられているため、将来に備えて早めに保障を検討しておくと安心です。

また、不注意によるケガや交通事故などのリスクに備えて、現在加入している保険に傷害保障が付いているか、保障内容を一度確認・見直しておきましょう。

さらに、発達障害に関連して、うつ病や不安障害などの二次障害が生じることもあります。医療保険の審査が心配な場合は、引受基準緩和型保険なども選択肢に入れながら、無理のない範囲で検討することが大切です。

マネーキャリアなら、保険の専門家(FP)が各保険会社の引受基準を踏まえ、あなたの状況で加入できる可能性がある保険を無料で確認できます。

万が一加入が難しい場合でも、次に取り得る選択肢や備え方まで含めてアドバイスできますので、まずはお気軽にご相談ください。

発達障害でも加入できる保険の種類

- 定期保険(掛け捨て型生命保険)

- 学資保険

- 貯蓄性のある保険

- 医療保険

- 共済

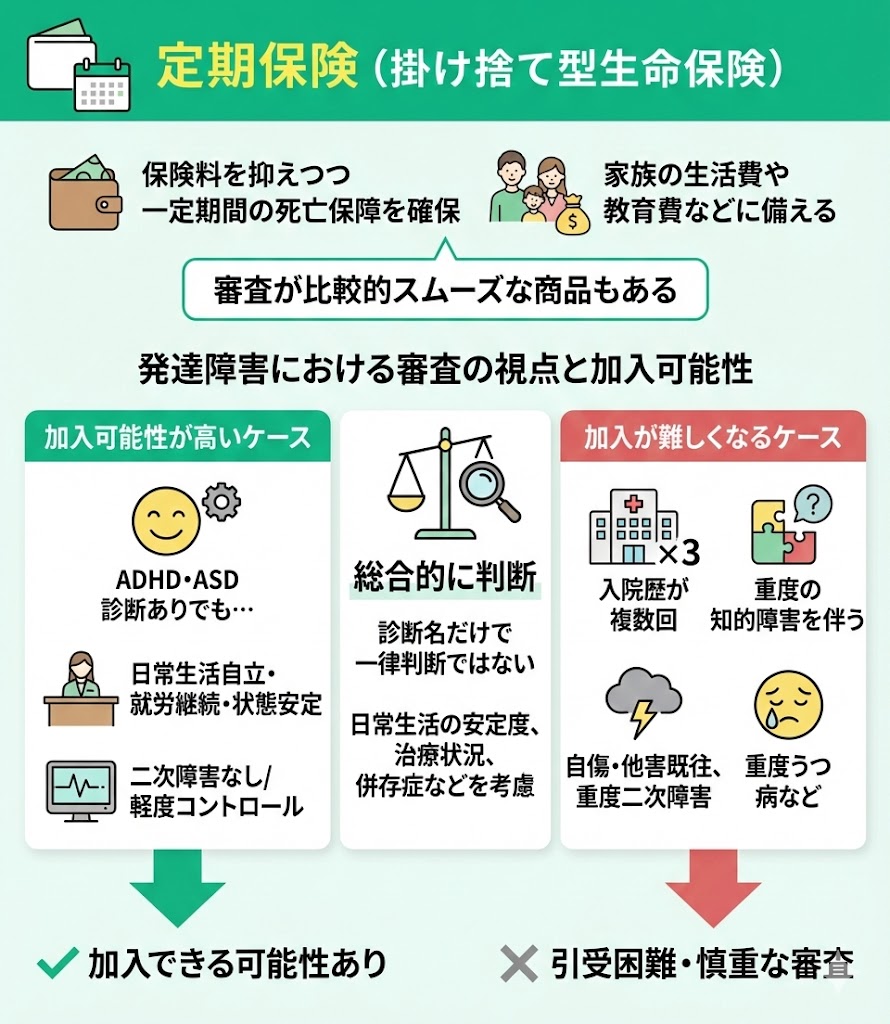

定期保険(掛け捨て型生命保険)

定期保険(掛け捨て型生命保険)は、保険料を抑えつつ一定期間の死亡保障を確保できるタイプです。家族の生活費や教育費など、万一のときに必要なお金を準備したい場合に選ばれやすく、商品によっては審査が比較的スムーズなこともあります。

発達障害そのものは、一般に死亡リスクを直接高める病気とは見なされにくいため、生命保険の審査では診断名だけで一律に判断されることは多くありません。実際には、日常生活の安定度や治療状況、併存症の有無などを踏まえて総合的に見られます。

加入可能性が高いケース

ADHD・ASDの診断があっても、日常生活が自立しており、就労(就学)を継続できているなど状態が安定している場合は、加入できる可能性があります。二次障害がない、またはあっても軽度でコントロールされていると、より検討しやすくなります。

加入が難しくなるケース

入院歴が複数回ある場合や、重度の知的障害を伴う場合は、引受が難しくなることがあります。また、自傷・他害の既往や、重度のうつ病など二次障害が強い場合は、個別に慎重な審査となるケースが多いです。

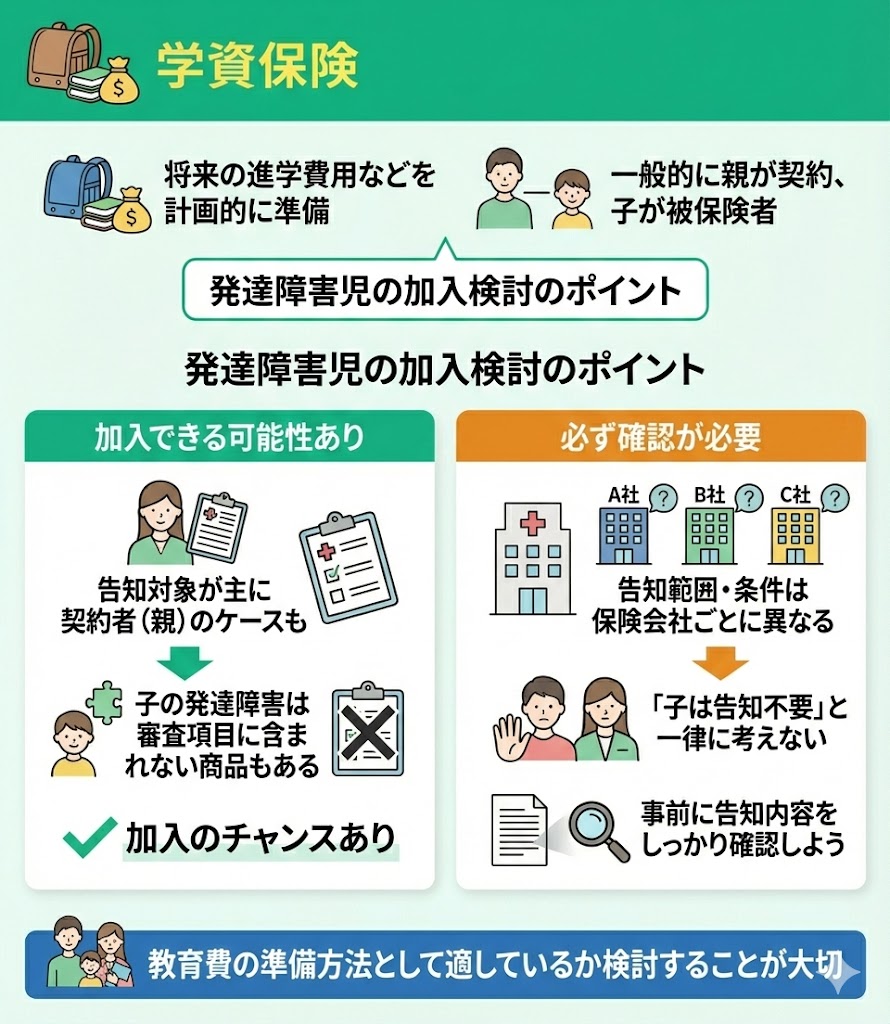

学資保険

学資保険は、将来の進学費用などを計画的に準備するための保険です。一般的には、親が契約者、子どもが被保険者となる形で加入します。

商品によっては、告知の対象が主に契約者(親)であり、子どもの発達障害については審査項目に含まれないケースもあります。そのため、子どもに発達障害の診断があっても、加入できる可能性があります。

もっとも、告知の範囲や条件は保険会社ごとに異なるため、「子どもは告知不要」と一律に考えるのは避けましょう。事前に告知内容を確認したうえで、教育費の準備方法として適しているかを検討することが大切です。

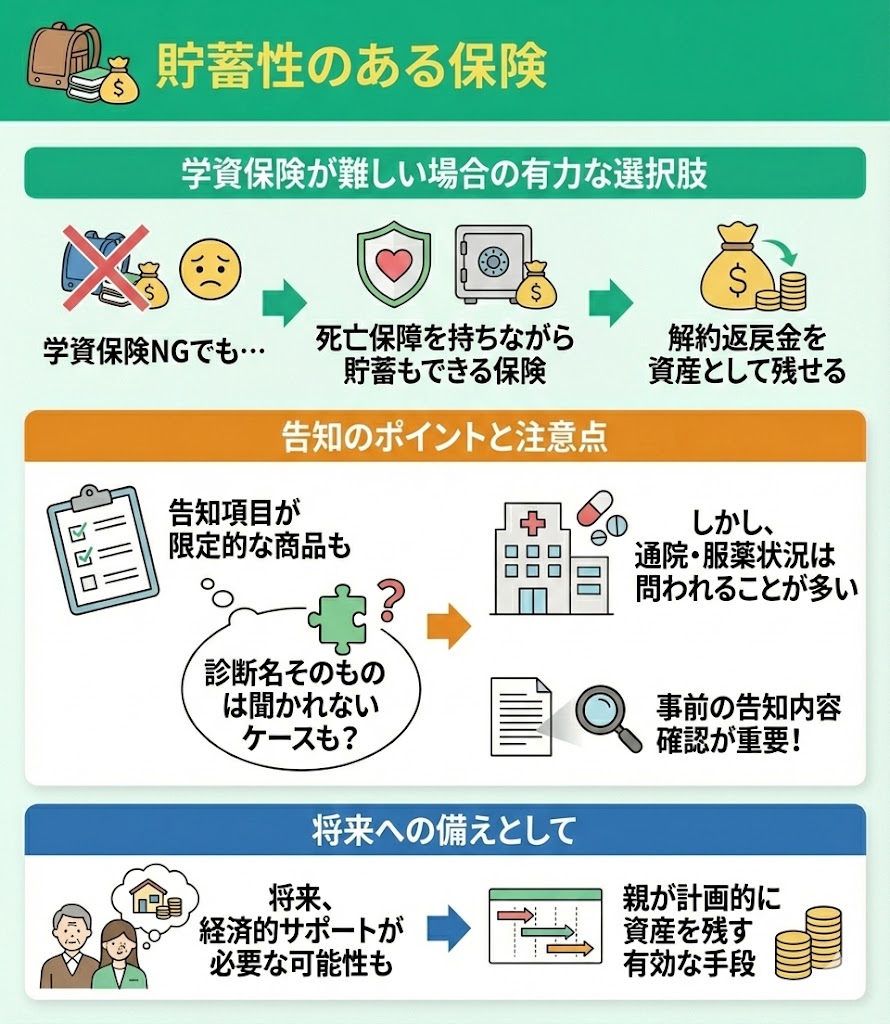

貯蓄性のある保険

万が一、学資保険に加入できなかった場合でも、教育費や将来資金を準備する手段はあります。たとえば、死亡保障を持ちながら貯蓄もできるタイプの保険であれば、解約時に受け取れる解約返戻金を資産として残せる可能性があります。

また商品によっては、告知項目が限定されており、発達障害の診断名そのものを直接確認されないケースもあります。とはいえ、通院・服薬などの治療状況は問われることが多いため、告知内容は事前に確認しておきましょう。

発達障害のあるお子さまが将来、経済面でサポートを必要とする可能性も踏まえると、親が計画的に資産を残す方法として、貯蓄性のある保険を選択肢に入れる意義があります。

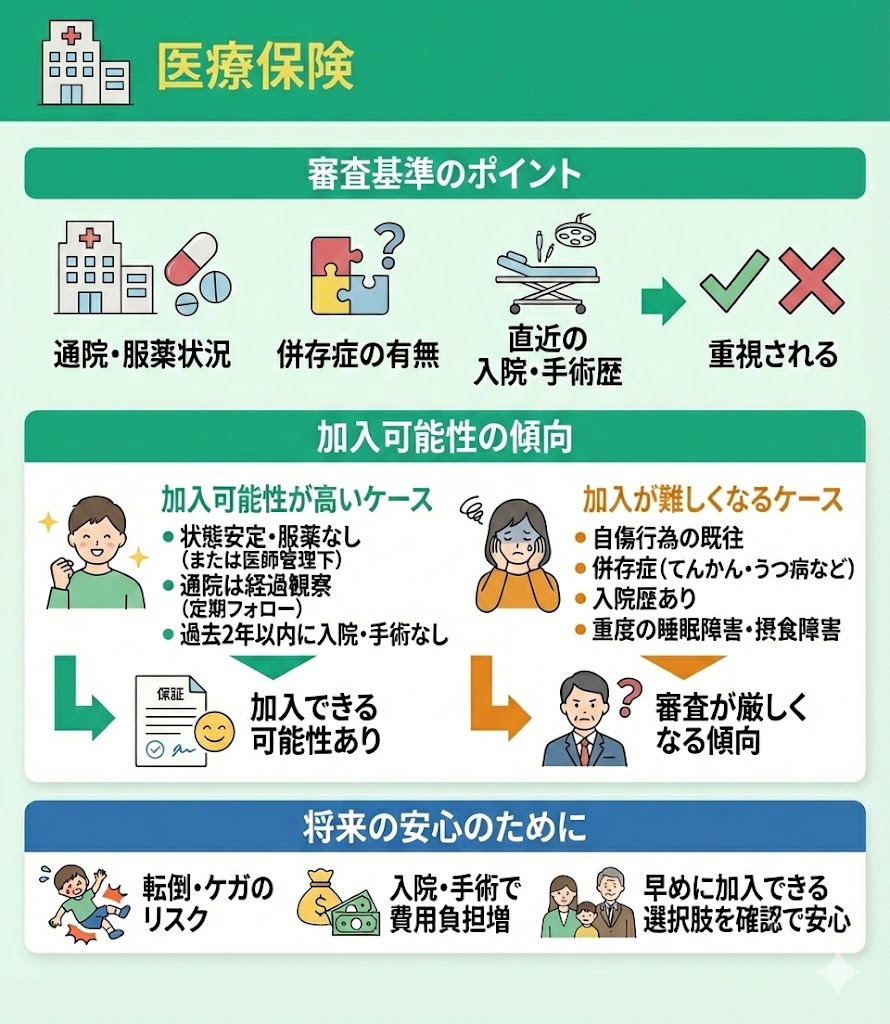

医療保険

医療保険は、発達障害がある場合に検討できる保険の中でも、審査がやや慎重になりやすい分野です。診断名そのものよりも、通院・服薬の状況や併存症の有無、直近の入院・手術歴などが重視されます。

加入可能性が高いケース

発達障害以外の疾患がなく、状態が安定していて服薬がない(または医師の管理下で安定している)場合は、加入できる可能性があります。通院が経過観察など定期的なフォローアップ中心で、過去2年以内に入院・手術がない場合も、検討しやすくなります。

加入が難しくなるケース

自傷行為の既往がある場合や、てんかん・うつ病などの併存症がある場合は、審査が厳しくなる傾向があります。また、入院歴がある、重度の睡眠障害・摂食障害があるといったケースでは、加入できる可能性が下がることがあります。

発達障害のあるお子さまは、特性によって転倒やケガが起こりやすいこともあり、入院や手術が必要になると費用負担が大きくなる場合があります。早めに加入できる選択肢があるか確認しておくと安心です。

マネーキャリアの無料相談では、保険の専門家(FP)が状況を伺いながら、加入できる可能性のある医療保険を一緒に探すことができます。

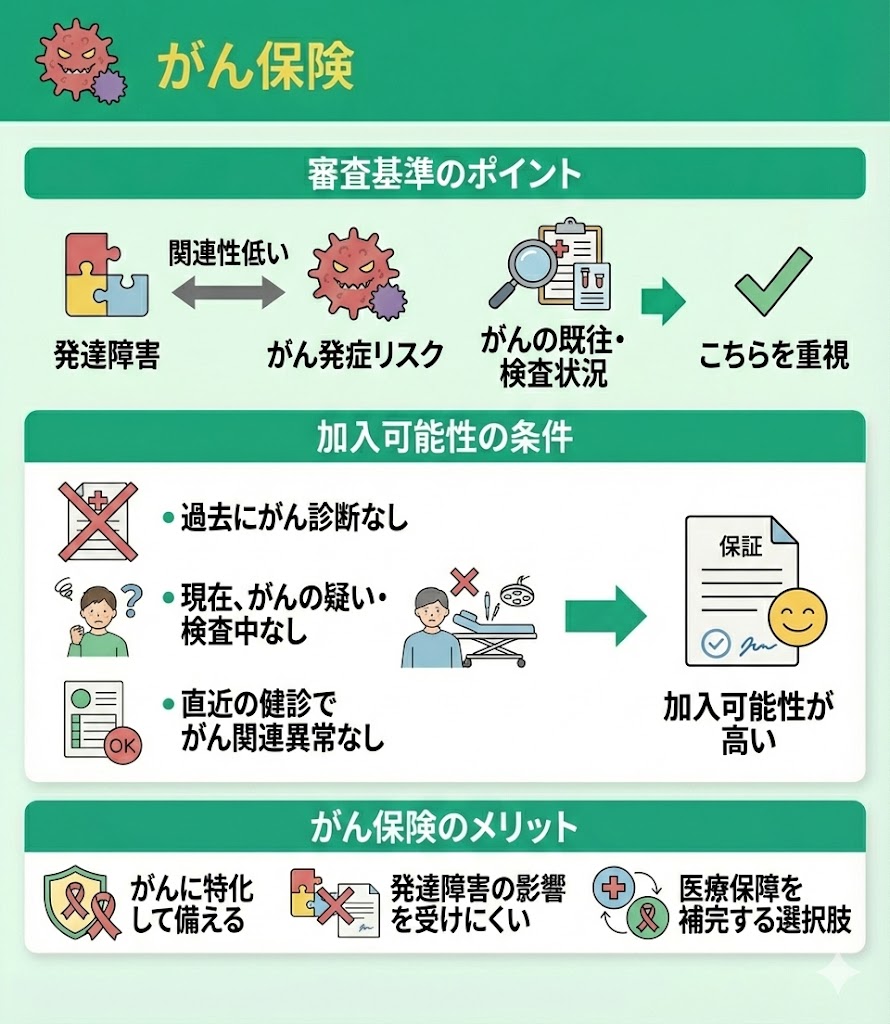

がん保険

発達障害そのものと、がんの発症リスクに直接的な関連があるとは一般に考えにくいため、がん保険は比較的検討しやすい選択肢です。審査でも、発達障害という診断名より「がんに関する既往や検査状況」が主に確認されます。

加入条件として、発達障害があっても、以下を満たしていれば加入できる可能性は高いでしょう。

・過去にがんと診断されたことがない

・現在、がんを疑われる症状や検査中の事項がない

・直近の健康診断で、がん関連の異常を指摘されていない

メリットは、発達障害の影響を受けにくい点に加え、がんに特化して備えられることです。医療保険の代わりというより、医療保障を補完する選択肢として位置づけると、保障の整理がしやすくなります。

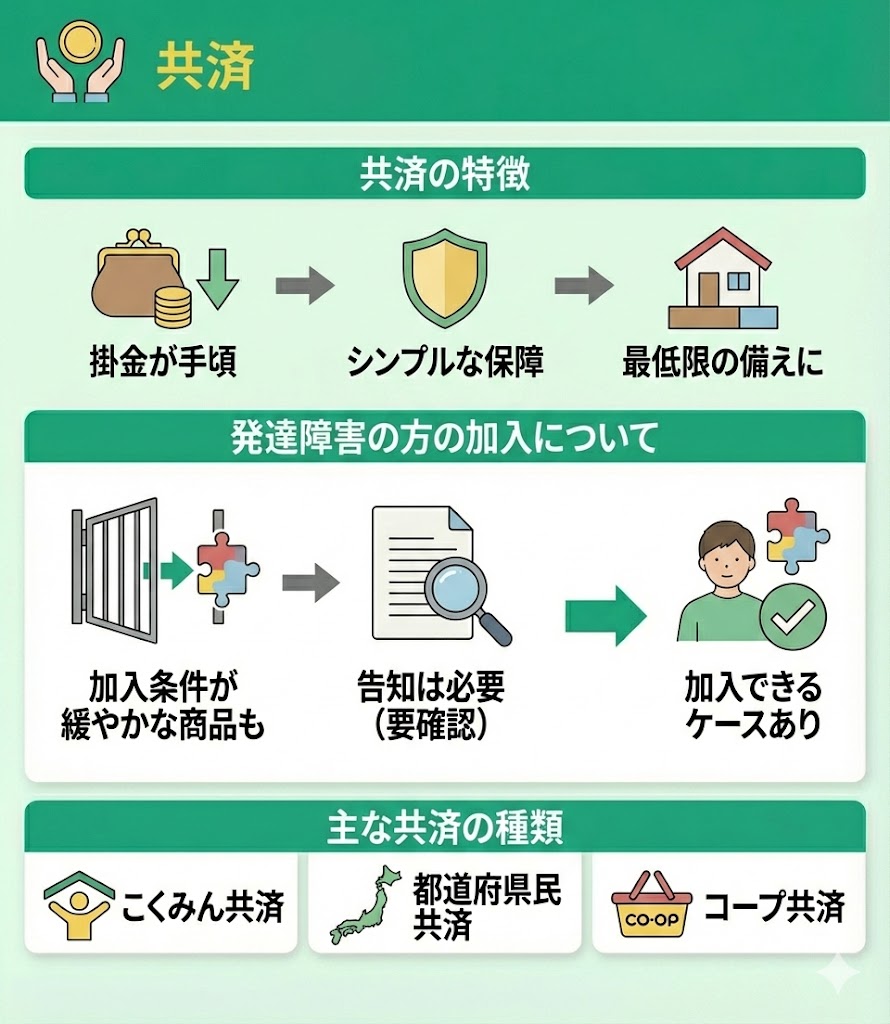

共済

共済は、掛金を抑えながらシンプルな保障を確保できる仕組みです。保障内容が分かりやすく、まずは最低限の備えを持ちたい方に向いています。

民間の保険に比べて、加入条件が緩やかな商品があるため、発達障害のあるお子さまでも加入できるケースがあります。ただし、共済でも告知は必要で、引受条件は商品ごとに異なるため、申込前に確認しておくことが大切です。

<共済の種類>

・こくみん共済

・都道府県民共済

・コープ共済

発達障害の生命保険への入りやすさは障害の種類や程度によって異なる

発達障害の生命保険への入りやすさは障害の種類や程度によって異なります。

- 知的障害を伴う場合

- グレーゾーン・軽度のADHDの場合

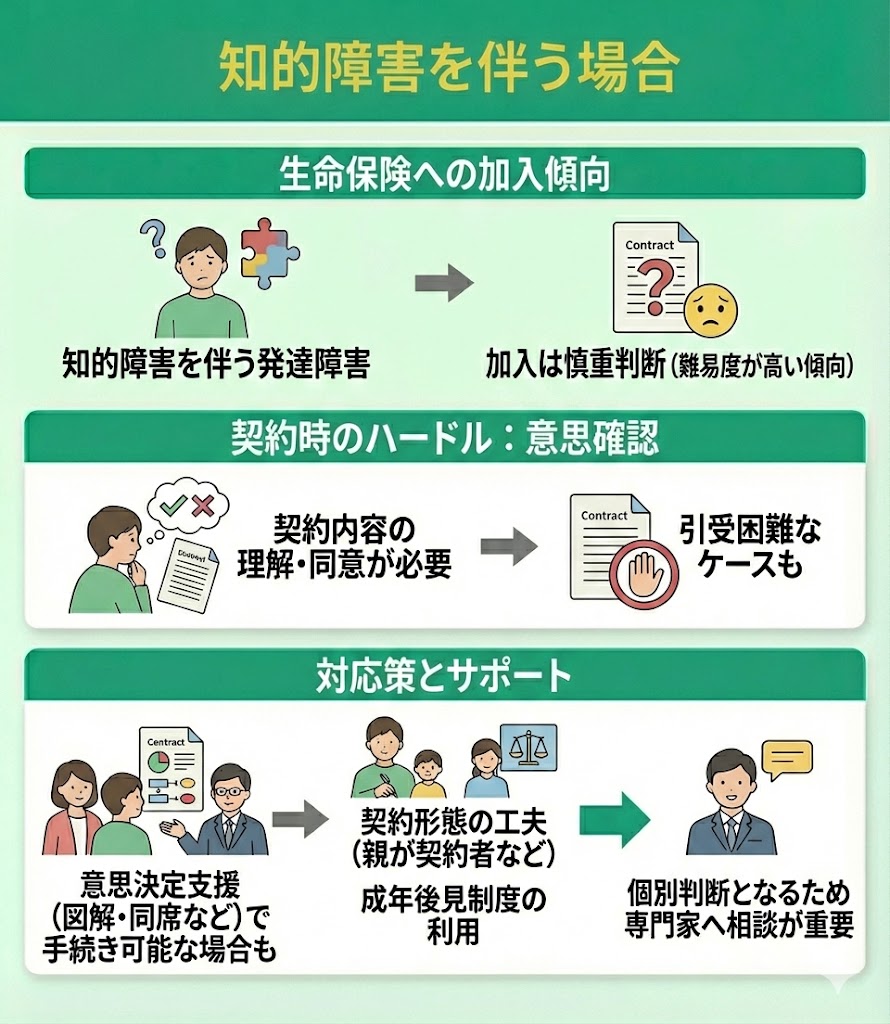

知的障害を伴う場合

知的障害を伴う発達障害の場合、生命保険への加入は慎重に判断されることが多く、難易度が高くなる傾向があります。

理由のひとつは、契約時に必要となる意思確認です。保険契約は法的な契約行為であるため、内容を理解し、同意できるかどうかが重視されます。そのため、状況によっては引受が難しくなることがあります。

ただし、近年は意思決定支援の考え方が広まり、本人が理解しやすい説明方法(図解・言い換え等)や家族の同席など、状況に応じたサポートを前提に手続きが進むケースもあります。

また、一律に加入できないわけではありません。契約形態を工夫し、親が契約者となるケースや、成年後見制度を利用して手続きを行うケースなど、状況に応じた方法が検討されることもあります。実務では個別判断となるため、事前に専門家へ相談することが重要です。

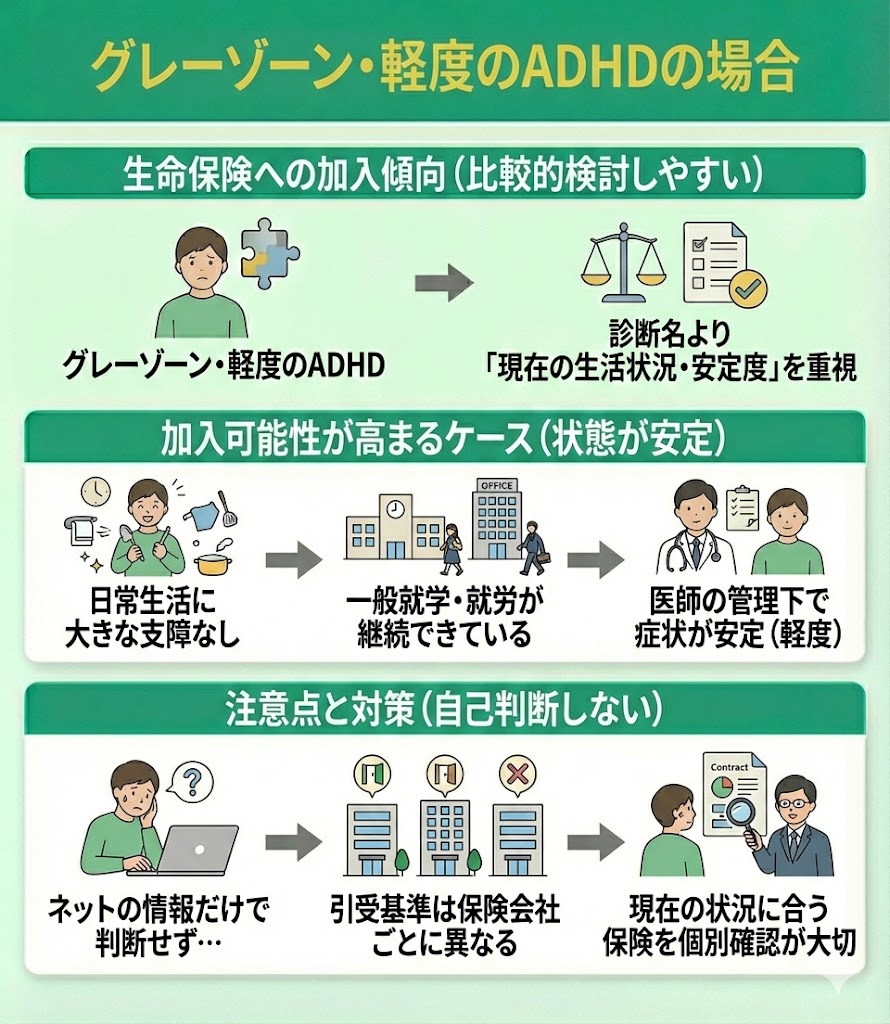

グレーゾーン・軽度のADHDの場合

グレーゾーンや軽度のADHDに該当する場合、生命保険は比較的検討しやすいケースが多いです。診断名そのものよりも、現在の生活状況や症状の安定度が重視されます。

たとえば、次のような状態であれば、加入できる可能性は高まります。

- 日常生活に大きな支障がない

- 一般学級での就学や就労が継続できている

- 軽度で、症状が医師の管理下で安定している

「ネットでは入れないと書いてあった」と不安になる方もいますが、生命保険の引受基準は保険会社ごとに異なります。

グレーゾーンや軽度のADHDでも加入できる商品がある一方、条件が合わない会社もあります。 そのため、自己判断であきらめるのではなく、現在の状況に合う保険を個別に確認することが大切です。

発達障害の保険加入に関するよくある質問

発達障害で保険に加入する際に必要な告知内容は?

保険加入時は、発達障害の診断歴や通院・服薬状況などの告知が必要です。

正しく回答しない場合は告知義務違反となるため、隠さずに正直に回答することが大切です。なお、具体的な質問項目は保険会社ごとに異なります。

発達障害(ADHD等)を隠して保険に入ることはできる?

発達障害(ADHD等)を隠して保険に加入することはできません。

事実と異なる申告をすると告知義務違反となり、契約解除や保険金不支払いの対象となる可能性があります。

軽度であっても、診断や通院の事実があれば正確に申告する必要があります。

生命保険加入後に発達障害(ADHD等)が発覚したらどうなる?

加入時に正しく告知していれば、その後に発達障害(ADHD等)が判明しても契約は継続される可能性があります。

また、契約が継続できる場合、保険金や給付金においても契約上の支払事由に該当すれば通常どおり支払われます。

一方、告知漏れがあった場合は契約解除となる可能性があるため注意が必要です。

発達障害の子供のために親が入っておくべき保険は?

子供が発達障害の場合、親に万一があった場合でも子どもの生活と教育を維持できる備えを作っておくことが大切で、学資保険や貯蓄型保険、死亡保険などを検討するのが一般的です。

特に学資保険は、将来の教育費に備えられるだけでなく、契約者である親に万一があった場合に保険料が免除され、満期金を受け取れる仕組みがあります。

保険に入れない場合利用できる公的制度は?

代表例として、通院医療費の自己負担を軽減する自立支援医療(精神通院医療)や、一定額を超えた医療費を払い戻す高額療養費制度などがあります。

対象や条件は所得や自治体により異なるため、具体的な適用可否は確認が必要です。

発達障害でも保険に入る方法まとめ

発達障害があっても加入できる保険を具体的に知りたい方は、マネーキャリアの無料相談で、状況に合う選択肢を一緒に確認してみてください。

マネーキャリアは、持病の保険加入・見直しに特化した無料保険相談サービスです。

発達障害を始めとした持病持ちの方の保険加入に強い専門家(FP)が、加入できる保険について的確に案内してくれます。

相談無料は無料で、何度でも納得するまで相談が可能です。

- 相談実績100,000件以上!

- 持病持ちの方の保険加入実績あり!

- 女性FPも多数在籍!

何回相談しても無料でよかった!

社会人になり自分で保険に加入しようと思い相談しました。保障内容などたくさんあってどれが良いかわからなかった私に、FPさんが保険の基本や考え方から親切に教えてくれて納得できる保険に加入することができました。何度相談しても無料なのも嬉しかったです。

子供がいる私にぴったりでした

子供がいる私にぴったりでした 加入している保険の保障が不安になり、相談の申し込みをしました。担当してくれた方は同性で話しやすく、平易な言葉で説明してくれたのでとてもわかりやすかったです。自宅で相談できるので、子供がいて外出ができない私でも気軽に相談することができました。

持病もちでも保険に加入できた

私は持病があるので保険に加入できないと思っていましたが、担当のFPさんが丁寧にカウンセリングしてくれ、一所懸命に向き合ってくれたのが本当に嬉しかったです。おかげで私にあった保険を選ぶことができました。相談内容や日程調整がLINEで非常にスムーズに行え、ストレスフリーで大変良かったです。