「制度の名前は聞いたことがあるけど、具体的に何が違うの?」

「うちの場合、どっちを取れば得になるのか分からない……」

そんなふうに感じている方も多いのではないでしょうか。

実際、育休の選び方は年収や働き方、育児の方針などによって変わってくるため、FPなどの専門家に相談するのが最適です。

中でも相談実績10万件・満足度98.6%の「マネーキャリア」なら、無料で何度でもオンライン上でFPに相談できるため、家庭ごとの状況に合った育休プランを立てていくことができますよ。

監修者ファイナンシャルプランナー

この記事の目次

- 産後パパ育休と育休の違いは?併用はできる?

- 産後パパ育休と育休はどっちが得?

- 産後パパ育休のメリット・デメリット

- 育休のメリット・デメリット

- 産後パパ育休と育休は併用することができる

- どっちを取るべき?パターン別におすすめの選択肢を紹介

- 産後パパ育休のみ取得するのがおすすめの人

- 産後パパ育休+短期育休がおすすめの人

- 長めの育休がおすすめの人

- 産後パパ育休と育休の併用は可能?パターン例も紹介

- 産後パパ育休とは?

- 産後パパ育休の対象者・取得条件

- 出生時育児休業給付金の支給額の例

- 2025年4月から手取り10割給付の対象条件になる

- 育休とは?

- 育休の対象者・取得条件

- 育児休業給付金の支給額の例

- パパ・ママ育休プラス制度によって1歳2ヶ月まで育児休業を延長できる

- 産後パパ育休と育休の月収別シミュレーション

- 月収25万円の場合

- 月収35万円の場合

- 月収50万円の場合

- 育休や子育てのお金の不安がある方におすすめのサービス

- まとめ:産後パパ育休と育休はどっちが得?違いは?

産後パパ育休と育休の違いは?併用はできる?

| 項目 | 産後パパ育休(出生時育児休業) | 育児休業(育休) |

|---|---|---|

| 対象者 | 男性のみ | 男女問わず |

| 取得可能期間 | 子の出生後8週間以内 | 原則として子が1歳になるまで |

| 休業期間 | 最大4週間(28日) | 原則1年間(延長により最大2年) |

| 申請期限 | 原則休業開始の2週間前まで | 原則休業開始の1か月前まで |

| 分割取得 | 2回まで分割可能 | 2回まで分割可能(2022年10月~) |

| 休業中の就業 | 労使協定により部分的就業可能 (事前に労使で合意した範囲内) | 原則就業不可 (一時的・臨時的な就業は例外的に可能) |

| 給付金 | 出生時育児休業給付金 (休業開始時賃金の67%) | 育児休業給付金 (開始から180日:67%、以降:50%) |

| 社会保険料 | 要件を満たせば免除 | 要件を満たせば免除 |

| 他制度との併用 | 育児休業と併用可能 | 産休パパ育休と併用可能 |

| 取得のタイミング | 出産直後の集中的な育児参加 | 長期間の育児参加 |

産後パパ育休と育休はどっちが得?

産後パパ育休と育児休業(育休)はどっちが得なのか。結論、何を軸に考えるかによってどちらに得があるのか変わってきます。

ここでは経済的な面にフォーカスして、それぞれのメリット・デメリットを比較していきます。

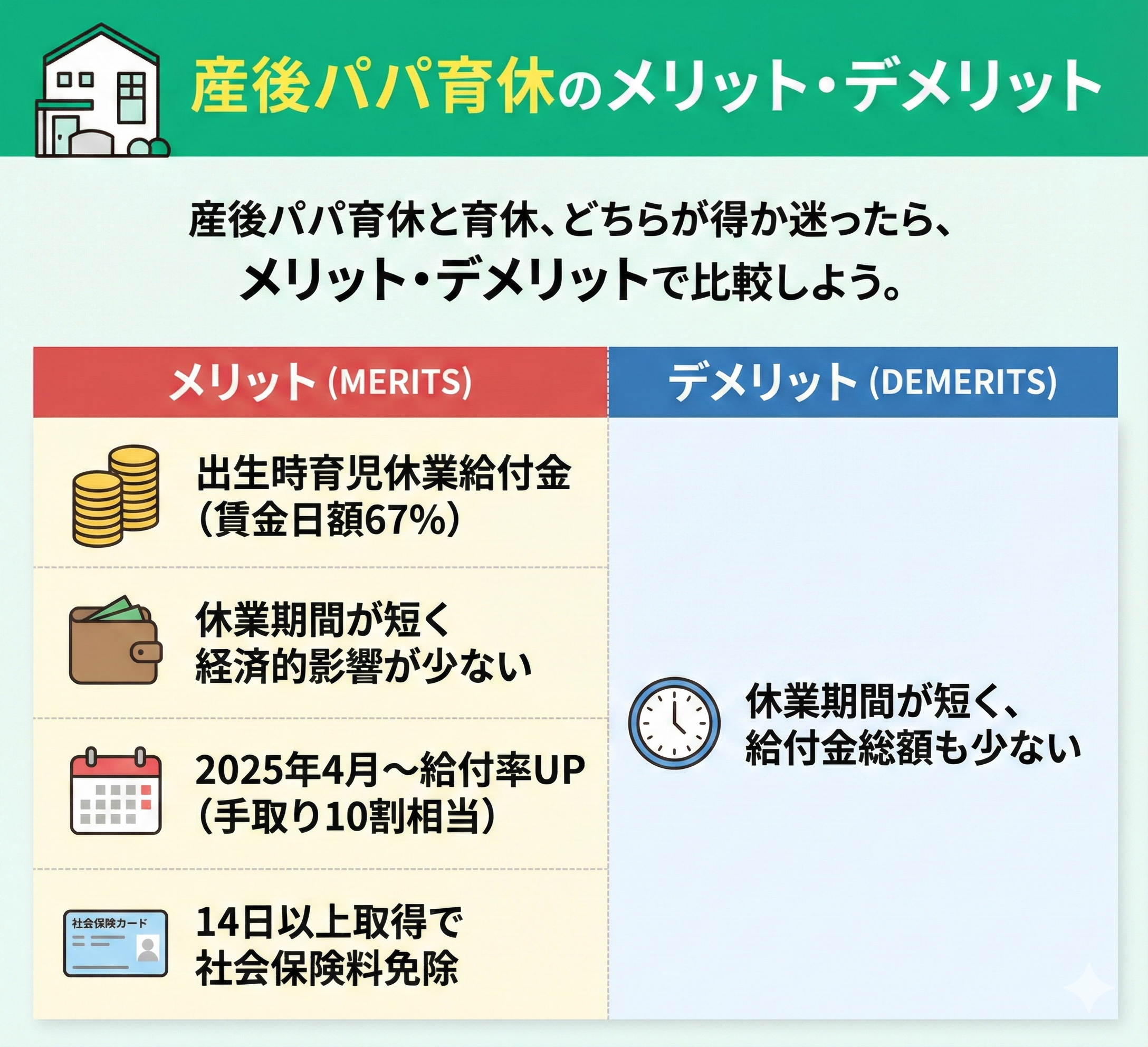

産後パパ育休のメリット・デメリット

産後パパ育休と育児休業(育休)どっちが得なのか迷ったら、それぞれのメリット・デメリットを整理して検討しましょう。

産後パパ育休のメリットは下記の通り。

- 出生時育児休業給付金を受け取れる(賃金日額の67%)

- 休業期間が短いため経済的影響が少ない

- 2025年4月から給付率が引き上げられる(手取りの10割相当)

- 14日以上取得する場合には社会保険の免除対象となる

産後パパ育休のデメリットは下記の通りです。

- 休業できる期間が短くいため受給できる給付金総額も少ない

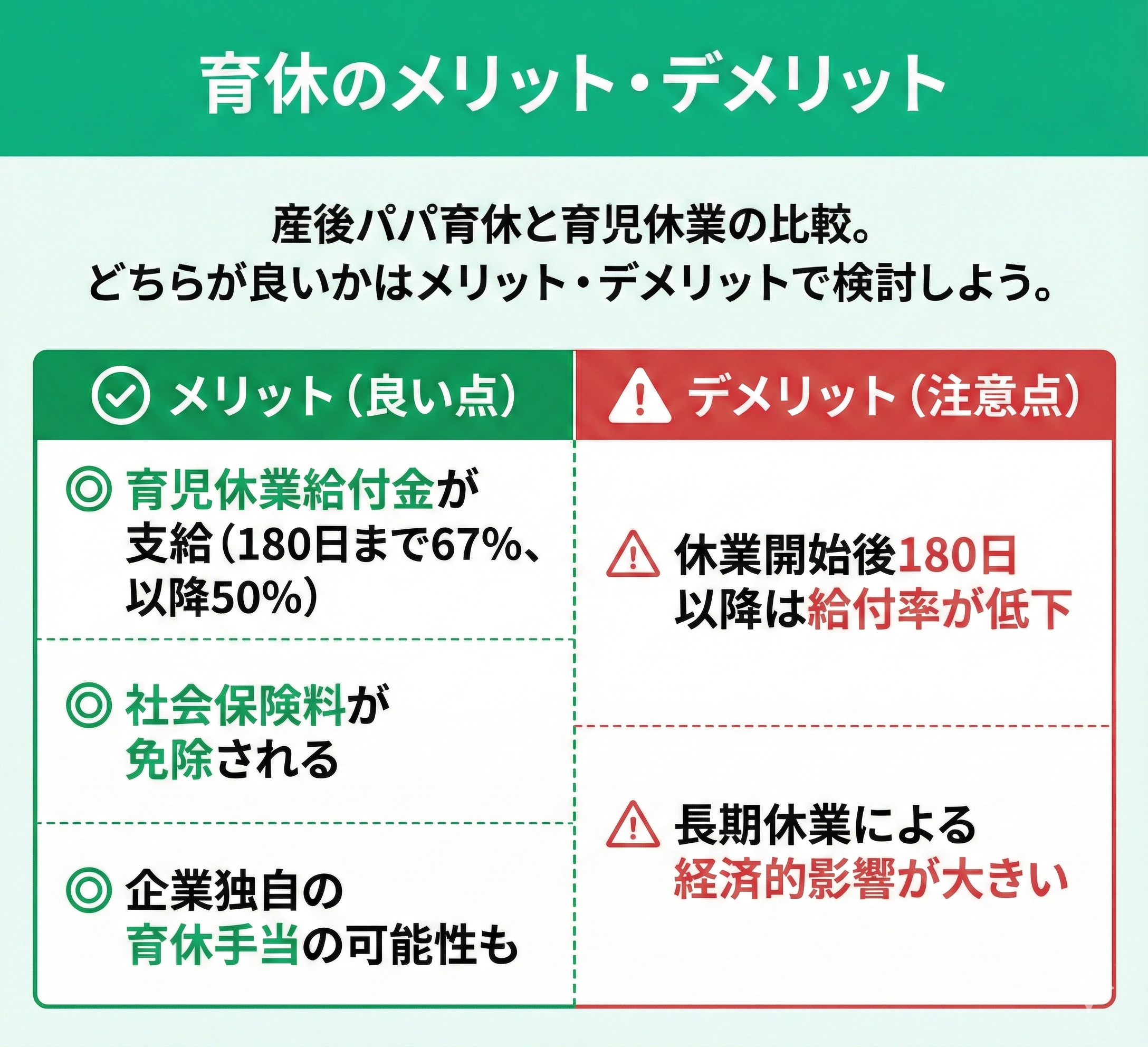

育休のメリット・デメリット

産後パパ育休と育児休業(育休)どっちが得なのか迷ったら、それぞれのメリット・デメリットを整理して検討しましょう。

育休のメリットは下記の通り。

- 育児休業給付金の支給を受け取れる(180日までは賃金日額の67%、その後は50%)

- 社会保険料が免除される

- 企業によっては独自の育休手当があることも

育休のデメリットは下記の通りです。

- 休業開始後180日以降は給付率が下がる

- 休業できる期間が長いため経済的影響が大きい

産後パパ育休と育休は併用することができる

| 妻 | 夫 | |

|---|---|---|

| 出産後8週間まで | 産前産後休業を取得 | 産後パパ育休を4週間取得 |

| 産後8週間以降 | 育児休業(育休)を取得 | 産後パパ育休終了後に 育児休業を取得 |

| 気になるポイント | 当てはまる方はこの記事をチェック! |

|---|---|

| 育児中の副業 | |

| パートの育休手当 | パートの育休手当はいくらもらえる? 受給条件や計算方法を解説 |

| 妊娠中に利用できる助成金 | 妊娠中にお金がない不安やストレスを感じた時に! 助成金・利用できる制度を解説 |

| 共働き夫婦の保育料 | 共働きだと保育料で損をする? 計算方法や負担軽減対策を解説 |

| 教育費の平均 | 子どもの大学までの教育費は平均いくら? 幼稚園から大学までをシミュレーション付きで解説 |

| 教育資金の積立方法 | 子供の教育資金のおすすめ積立方法とは? 必要な積立金額や学費も解説 |

| 奨学金と教育ローン | 奨学金と教育ローンはどっちがいい? 違いやメリット・デメリットを徹底解説 |

| 教育ローン返済 | 教育ローン返済は大変? 返済額や期間の平均・体験談を紹介 |

おっしゃる通りです。たとえば「給付金が多い方が得」と思われがちですが、それだけで判断すると、後から家計が苦しくなるケースもあります。

ご家庭によっては、短期の育休で職場復帰したほうが収入の安定や評価への影響が小さく済むこともあれば、長めの育休で家族との時間を確保したほうがトータルで見てプラスになることもあります。

こうした複雑な判断に対しては、「マネーキャリア」のFPに相談される方が増えています。何度でも無料で相談でき、家計・働き方・キャリアを総合的に考慮したうえで、あなたのご家庭に合った最適な育休プランを一緒に考えることができますよ。

どっちを取るべき?パターン別におすすめの選択肢を紹介

産後パパ育休か育児休業(育休)どっちが得なのか、どっちを取得するべきなのでしょうか。パターン別におすすめの選択肢を紹介します。

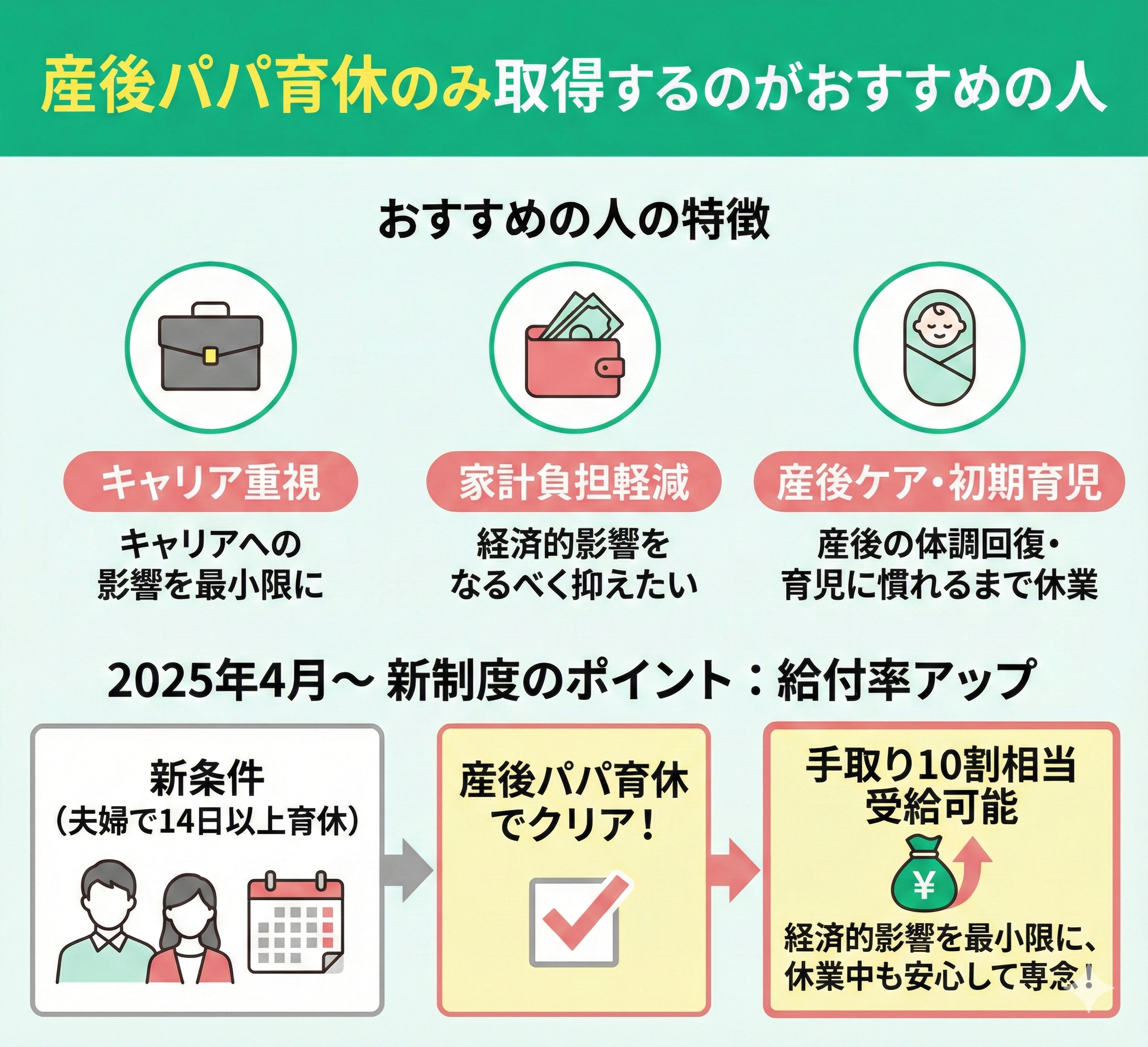

産後パパ育休のみ取得するのがおすすめの人

産後パパ育休のみ取得するのがおすすめの人の特徴として、下記が挙げられます。

- キャリアへの影響を最小限にしたい

- 家計への影響をなるべく抑えたい

- 産後の体調回復や育児に慣れるまで休業したい

- 給付率アップ(出生時育児休業給付金取得)条件をクリアしたい

2025年の4月から創設された出生時育児休業給付金の取得条件は「夫婦で14日以上育休を取ること」です。

産後パパ育休のみ取得すれば、経済的影響は最小限にとどめながら給付率をアップすることが可能。これにより手取り10割相当を受給できるようになり、休業中の収入減を気にすることなく育児や家事に専念できます。

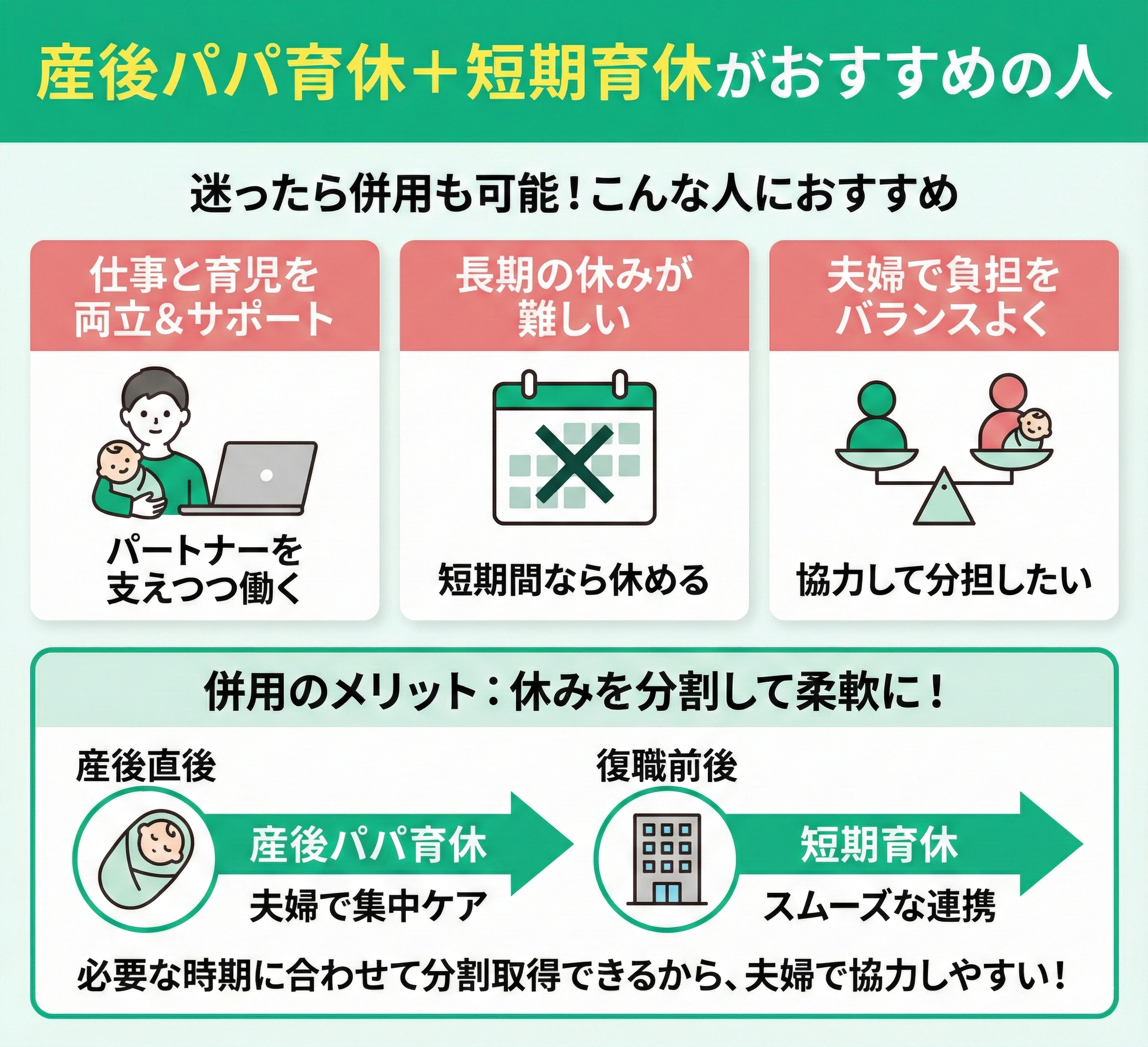

産後パパ育休+短期育休がおすすめの人

産後パパ育休か育児休業(育休)どっちが得なのか迷ったら、併用することもできます。産後パパ育休+短期育休がおすすめの人の特徴として、下記が挙げられます。

- 仕事と育児を両立しながらパートナーのサポートをしたい

- 長期の休みがとりにくい

- 育児の負担を夫婦でバランスよく分担したい

産後パパ育休と短期育休を併用すれば休みを分割して取得できるため、「産後直後」「復職前後」など、サポートが必要な時期に夫婦で協力して育児・家事に取り組めます。

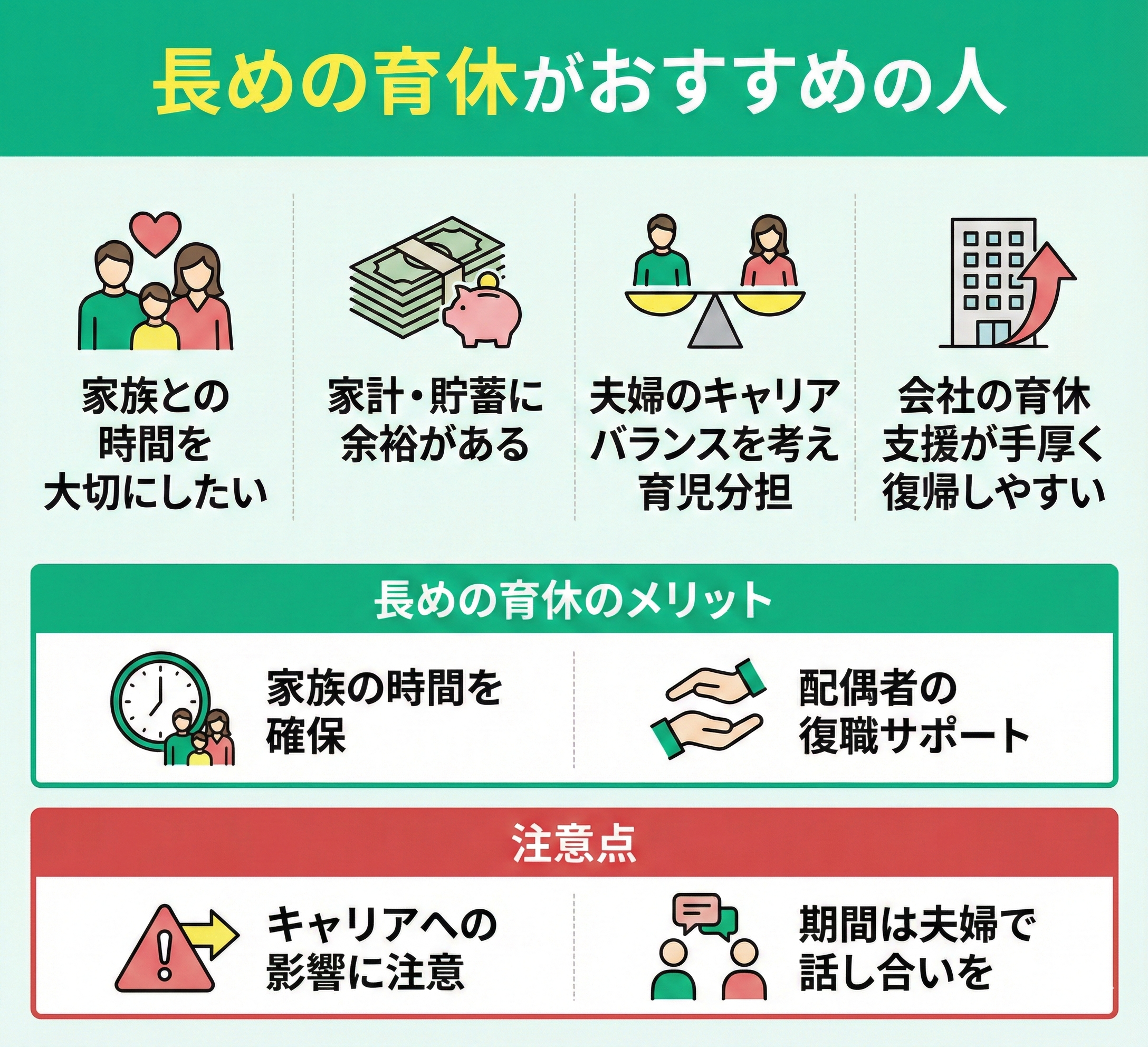

長めの育休がおすすめの人

- 家族との時間を大切にしたい

- 家計・貯蓄に余裕がある

- 夫婦のキャリアバランスを考えながら育児を分担したい

- 会社の育休支援が手厚く、キャリア復帰しやすい

長めの育休を取得すれば、家族の時間を大切にできるほか、配偶者の復職サポートができるというメリットがあります。

ただし、長い休業が今後のキャリアに影響するようなら要注意。育休期間の長短は、夫婦でしっかりと話し合いましょう。

ご家庭によって「おすすめの選択肢」は異なるため、単純に給付金の額や期間だけでは判断しきれないのが難しいところです。

たとえば、手取りが多少減っても夫婦でしっかり育児を分担したいという考え方もあれば、なるべく経済的影響を減らしてキャリアの安定を優先したいという選択もあります。

そのような複雑な条件の中で最適な答えを導くには、相談実績10万件・満足度98.6%の「マネーキャリア」がおすすめです。無料で何度でも専門家に相談できるため、家計や働き方に合わせた「うちにとってベストな育休の取り方」がきっと見つかりますよ。

産後パパ育休と育休の併用は可能?パターン例も紹介

産後パパ育休と育児休業(育休)は、制度上併用が可能です。

それぞれの特徴を活かすことで、出産直後から育児後半まで、計画的に育休を取得することができます。

併用の代表的なパターンには、以下のようなものがあります。

- 連続取得:出産後すぐに産後パパ育休(最大4週間)を取り、そのまま育休に移行する方法。

- 分割取得:産後パパ育休を2回に分けて取得し、その後に育休を取得する方法。

- 夫婦で交代取得:妻が育休を取り、夫はその前後で産後パパ育休と育休を取得するパターン。

- 最大取得期間:産後パパ育休(4週間)+育休(1年間)で最大約13か月。

- 申請手続き:それぞれの制度で別々に申請が必要。

- 給付金:各制度ごとに支給されるが、重複期間には支給されない。

- 社会保険料:各制度の要件を満たせばそれぞれ免除される。

- 柔軟な育児参加:出産直後と後期で異なる育児ニーズに対応しやすい。

- 経済的負担の軽減:給付金を長期にわたり受け取ることができる。

- キャリアの継続:段階的な復職によって職場との接点を保ちやすい。

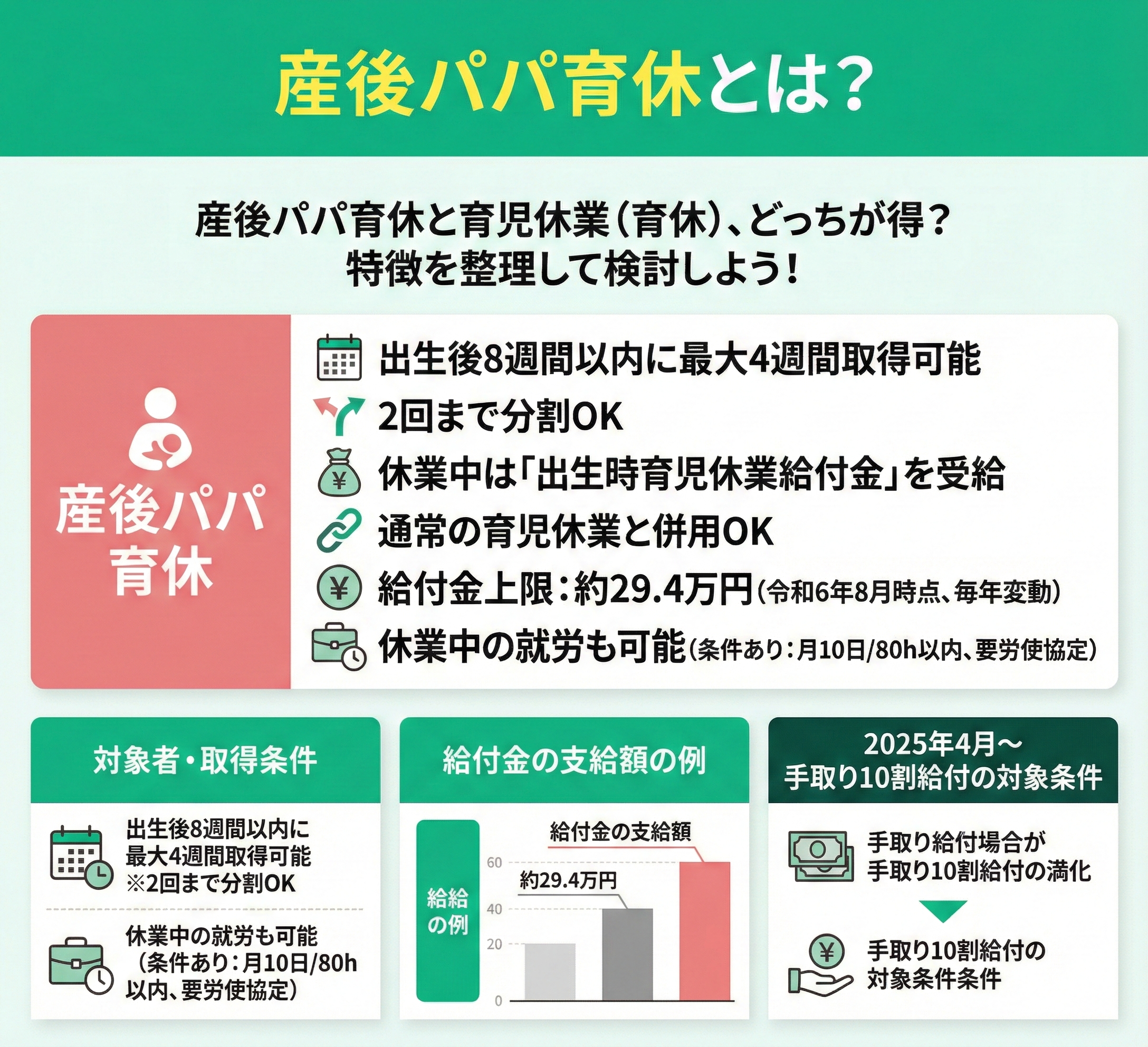

産後パパ育休とは?

産後パパ育休と育児休業(育休)どっちが得なのか迷ったら、それぞれの特徴を整理して検討しましょう。

産後パパ育休の主な特徴は下記の通りです。

- 出生後8週間以内に最大4週間取得可能

- 2回まで分割して取得可能

- 休業中は出生時育児休業給付金を受給できる

- 通常の育児休業と併用可能

- 上限額は294,344円(令和6年8月、毎年変更あり)

- あらかじめ労使協定を締結していれば休業中に就労可能(月10日、80時間以内)

以下で産後パパ育休の対象者や取得条件、支給額の例などを詳しく紹介していきます。

産後パパ育休の対象者・取得条件

産後パパ育休(出生時育児休業給付金)の対象者は下記の通り。

- 雇用保険の被保険者

- 出生後8週間以内の子を養育する産後休業をしていない男女労働者

産後パパ育休(出生時育児休業給付金)の取得要件は下記の通りです。

- 育児休業の開始日前2年間に賃金支払基礎日数が11日以上ある。または就業した時間数が80時間以上の月が12か月以上ある

- 休業開始中の就業日数が、最大10日(10日を超える場合は就業した時間数が80時間)以下であること

詳しくは厚生労働省WEBサイト「Q&A~育児休業給付~」をご確認ください。

出生時育児休業給付金の支給額の例

出生時育児休業給付金の支給額を下記の条件でシミュレーションします。

- 月収:30万円

- 休業開始時賃金日額:直近6ヶ月の賃金(30万×6)÷180=10,000円

- 休業期間:28日

出生時育児休業給付金は、賃金日額(10,000円)×休業期間の日数(28日)×67%=187,600円となります。

2025年4月から手取り10割給付の対象条件になる

2025年4月から「出生後休業支援給付金」が創設されたことにより、これまで賃金日額の67%(社会保険料の免除と合わせて手取り額の8割程度)だった給付金に賃金の13%分が上乗せされ、手取りの10割相当が支給されます。

出生後休業支援給付金を受給する条件は「夫婦で14日以上育休を取ること」、期間は最大で28日間。なお、配偶者が専業主婦(夫)の家庭やひとり親家庭は、育休取得の有無に関わらず受給できます。

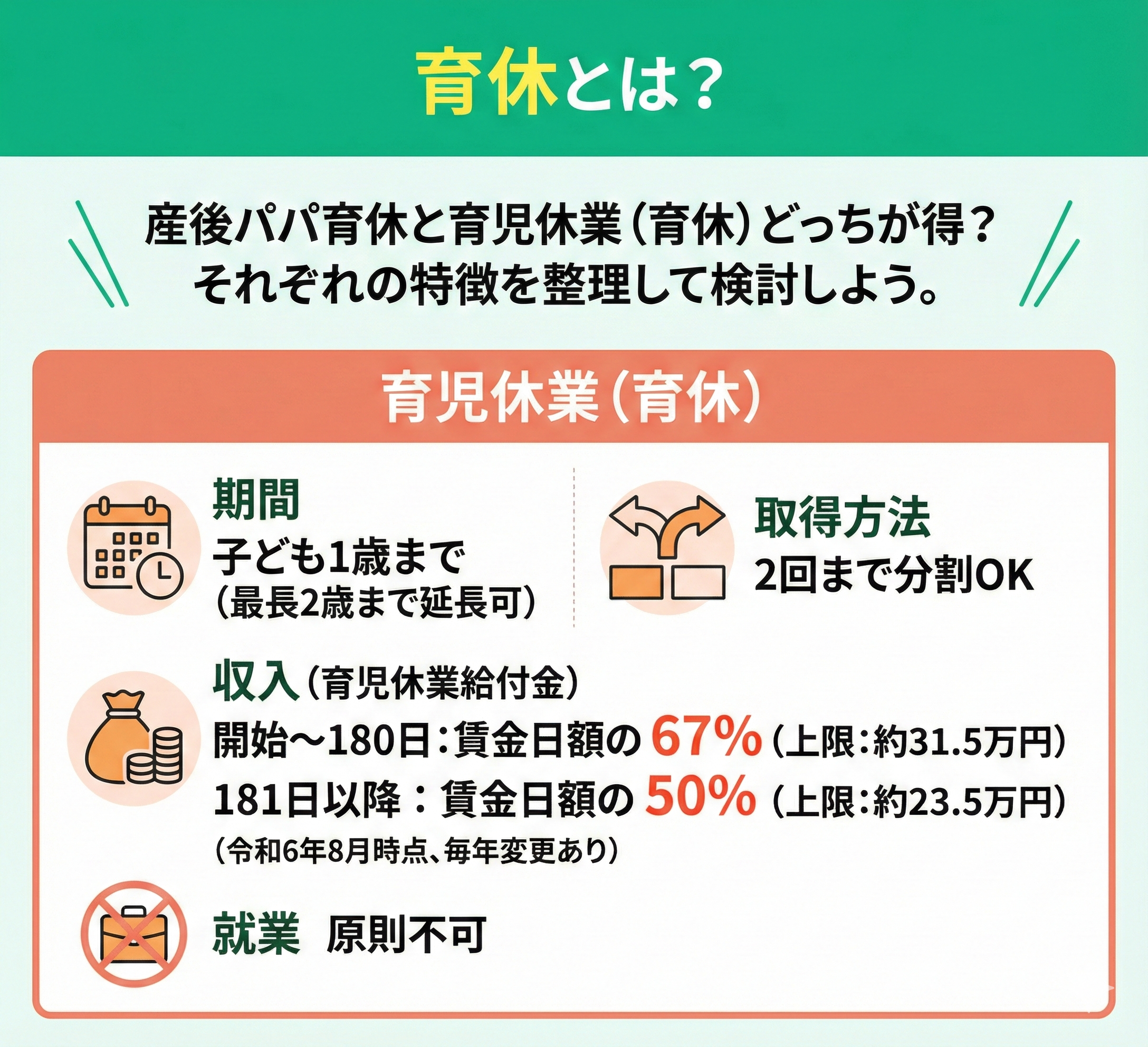

育休とは?

産後パパ育休と育児休業(育休)どっちが得なのか迷ったら、それぞれの特徴を整理して検討しましょう。

育児休業(育休)の主な特徴は下記の通りです。

- 子どもが1歳になるまで取得可能(最長2歳まで延長可)

- 2回まで分割して取得可能

- 休業中は育児休業給付金を受け取れる

- 休業開始から180日間は賃金日額の67%、以降は50%を受給できる

- 上限額は315,369円(67%)、もしくは235,350円(50%)(令和6年8月時点、毎年変更あり)

- 休業中は原則就業不可

以下で育休の対象者や取得条件、支給額の例などを詳しく紹介していきます。

育休の対象者・取得条件

育休(育児休業給付金)の対象者は下記の通り。

- 雇用保険の被保険者

- 1歳に満たない子を養育する男女労働者

育休(育児休業給付金)の取得要件は下記の通りです。

- 育児休業の開始日前2年間に賃金支払基礎日数が11日以上ある。または就業した時間数が80時間以上の月が12か月以上ある

- 休業中の就業が月10日(10日を超える場合は就業した時間数が80時間)以下であること(原則は就業不可)

詳しくは厚生労働省WEBサイト「Q&A~育児休業給付~」をご確認ください。

育児休業給付金の支給額の例

育休中に受給できる育児休業給付金の支給額を下記の条件でシミュレーションします。

- 月収:30万円

- 休業開始時賃金日額:直近6ヶ月の賃金(30万×6)÷180=10,000円

- 休業期間:1年

育児休業給付金は、{賃金日額(10,000円)×180日×67%}+{賃金日額(10,000円)×180日×50%}=2,106,000円となります。

パパ・ママ育休プラス制度によって1歳2ヶ月まで育児休業を延長できる

夫婦ともに育休を取得する場合、「パパ・ママ育休プラス制度」によって1歳2ヶ月まで育児休業を延長できます。

本来、原則子どもが1歳に達する日までとされている育休を延長することで、夫婦での育児や家事を分担できるうえ、子どもと過ごす時間をより長く確保できます。

パパ・ママ育休プラス制度を利用する条件は下記の通りです。

- 配偶者が子が1歳に達する日までに育児休業を取得している

- 本人の育児休業開始予定日が、子の1歳の誕生日以前である

- 本人の育児休業開始予定日が、配偶者の育児休業初日以降である

産後パパ育休と育休の月収別シミュレーション

育児休業中に受け取れる給付金は、休業前6ヶ月の賃金をもとに計算されます。

月収によって受給額や家計への影響は大きく異なるため、自分の収入に近いケースを想定しておくことが重要です。

ここでは月収25万円・35万円・50万円の3パターンで、産後パパ育休(28日)と育休(1年)の給付額をシミュレーションしてみます。

あくまで目安ではありますが、ご自身の家庭での育休計画に役立ててみてください。

月収25万円の場合

月収25万円の場合、日額は約8,333円(25万円×6ヶ月÷180日)です。

産後パパ育休(28日)では、給付金は約156,000円(8,333円×28日×67%)となります。

育休1年間では、前半6ヶ月が月約167,500円、後半6ヶ月が月約125,000円、合計で約1,785,000円の支給が見込まれます。

最低限の生活費はまかなえる金額ですが、住宅ローンや教育費など固定費が多い場合は、事前の家計調整や貯蓄活用も視野に入れると安心です。

月収35万円の場合

月収35万円だと、日額は約11,666円となり、産後パパ育休では約218,000円(11,666円×28日×67%)の給付金が支給されます。

育休1年間では、前半6ヶ月で月約234,500円、後半6ヶ月で月約175,000円、合計で約2,467,000円となります。

この収入帯であれば、一定の貯蓄があれば家計への大きな負担は抑えられます。

育休取得と同時に、保険や固定費の見直しを行うことで、より安定した育児期間を過ごすことができるでしょう。

月収50万円の場合

月収50万円以上になると、育児休業給付金の上限額が適用されます。

令和6年度の上限は、67%時で月315,369円、50%時で月235,350円です。

産後パパ育休(28日)でも、支給額は約294,000円(上限適用)となります。

育休1年間では前半が315,369円×6ヶ月、後半が235,350円×6ヶ月で、合計約3,072,000円となります。

実際の月収に比べると収入は減りますが、高収入世帯ほど貯蓄や資産運用の余力があることも多いため、将来の育児や教育資金も見据えて、計画的に取得するのが理想です。

うちも住宅ローンや教育費があるので、単純に金額だけでは決めきれないんです。育休中の支出や貯金の使い方も心配で…。

育児給付金の額が同じでも、家計に与える影響はご家庭ごとに大きく異なります。

たとえば、月収が高くても固定費が多ければ赤字になることもありますし、逆に収入が平均的でも支出を工夫すれば十分にやりくりできる場合もあります。

そういった「家庭ごとの事情」を考慮して育休プランを立てたい場合は、「マネーキャリア」がおすすめです。家計やキャリアについて無料で何度でも専門家に相談できるため、不安を具体的な解決策に変える第一歩になりますよ。

育休や子育てのお金の不安がある方におすすめのサービス

育休中は収入が減る一方で、お子さまの将来に向けた貯蓄など考えるべきことが多く、焦りを感じる方も多いのではないでしょうか。この時期に大切なのは、家計のムダを省き、足元の生活基盤を固めることです。

しかし、毎日のお世話に追われる中で、複雑な保険や資産形成について一から勉強するのは現実的ではありません。

そこで活用していただきたいのが、私たちFPです。専門家と話をすることで、「何から手をつければいいか」が明確になり、心の負担も軽くなります。

マネーキャリアは何度相談しても無料。オンラインで自宅から相談できるため、お昼寝中のような少しの時間で家計診断が可能です。お金の悩みはプロに任せて、お子さまとの時間を大切にしてください。

▼マネーキャリアの概要

- お客様からのアンケートでの満足度や実績による独自のスコアリングシステムで、年収や節税について知見の豊富な、ファイナンシャルプランナーのプロのみを厳選。

- 資産形成や総合的なライフプランの相談から最適な解決策を提案可能。

- マネーキャリアは「丸紅グループである株式会社Wizleap」が運営しており、満足度98.6%、相談実績も100,000件以上を誇る。

まとめ:産後パパ育休と育休はどっちが得?違いは?

産後パパ育休と通常の育児休業、どちらを選ぶべきかはご家庭によって最適解が異なります。

柔軟な分割取得が可能な産後パパ育休は、仕事への影響を最小限に抑えつつ、産後の妻をピンポイントで支えたい方に適しています。一方で、じっくりとお子様の成長に向き合いたい場合は、まとまった期間を確保でき、企業によっては独自の手当が上乗せされる通常の育休が有利に働くでしょう。

FPとしておすすめしたいのは、両制度を併用していいとこ取りをするプランです。夫婦で交代しながら取得時期を調整することで、育児負担の分散と収入減のリスクヘッジを同時に叶えることも可能です。

ただし、注意が必要なのはお金の面です。育児休業給付金は、休業期間が長引くと給付率が67%から50%へ引き下げられる分岐点があります。額面上の給付金額だけでなく、社会保険料免除による実質的な手取り金額や将来のキャリアまで含めた総合的な判断が欠かせません。

もし、「我が家の場合は、どのパターンが一番損をしないの?」と迷われているなら、ぜひマネーキャリアにご相談ください。

家計のプロが、制度の仕組みとご家庭の収支状況を照らし合わせ、あなただけの最適プランをアドバイスいたします。オンラインで何度でも無料で相談可能ですので、忙しい育児の合間でも無理なく将来の安心を設計できますよ。

※本記事に掲載している育児休業給付金の支給率(67%・50%等)や社会保険料免除の適用条件などは、執筆時点の法令・制度に基づいた一般的な概要です。

※給付金の具体的な支給額や社会保険料免除の対象となる日数の計算、適用要件につきましては、勤務先の雇用形態や就業状況、今後の制度改正等によって異なる場合があります。

※社会保障制度の最新情報や詳細につきましては、ご自身の勤務先の担当部署(人事・労務等)、ハローワーク(公共職業安定所)、または加入している公的医療保険組合・日本年金機構へご確認ください。