監修者ファイナンシャルプランナー

この記事の目次

- パートの育休手当がもらえる条件は?

- 雇用保険に加入している

- 8割以上の賃金の支払いがない

- 育休中の勤務時間が月に80時間以下

- パートの育休手当の計算方法

- パートの人が利用できる育休・産休手当の種類

- 育児休業給付金

- 出産育児一時金

- 出産手当金

- 社会保険・厚生年金の支払いの免除

- 育休手当の申請方法と必要書類

- パートの育休手当の支給期間と延長

- 支給期間は子供が1歳になる前日まで

- 延長申請を出せば延長することが可能

- パートの人が育休手当をもらえなかった場合にすべきこと

- 会社の就業規則を確認する

- 労働基準監督署に相談する

- 人事や会社の相談窓口に相談する

- パートの育休手当に関するよくある質問

- パートで育休を取得した場合の社会保険料はどうなる?

- 育休中に働くことはできる?

- 育休後の職場復帰は保証される?

- パート育休の家計への影響に悩んでいる方におすすめのサービス

- パートの育休手当の金額で悩んでら「マネーキャリア」に無料相談!

パートの育休手当がもらえる条件は?

育児手当がもらえる具体的な条件は以下の通りです。

- 雇用保険に加入している

- 8割以上の賃金の支払いがない

- 育休中の勤務時間が月に80時間以下

必要な金額が分からないと、不安を感じてしまいますよね。マネーキャリアの無料FP相談では、育休手当の仕組みを整理してもらえるだけでなく、子どもの教育費を貯めながら家計をどう管理していくかについてもアドバイスを受けられます。

自分一人で家計簿と格闘するよりも、FPに相談して家計を整理してみるのも一つの方法です。「何となく不安」と感じている方は、一度相談してみると安心材料が増えるかもしれません。

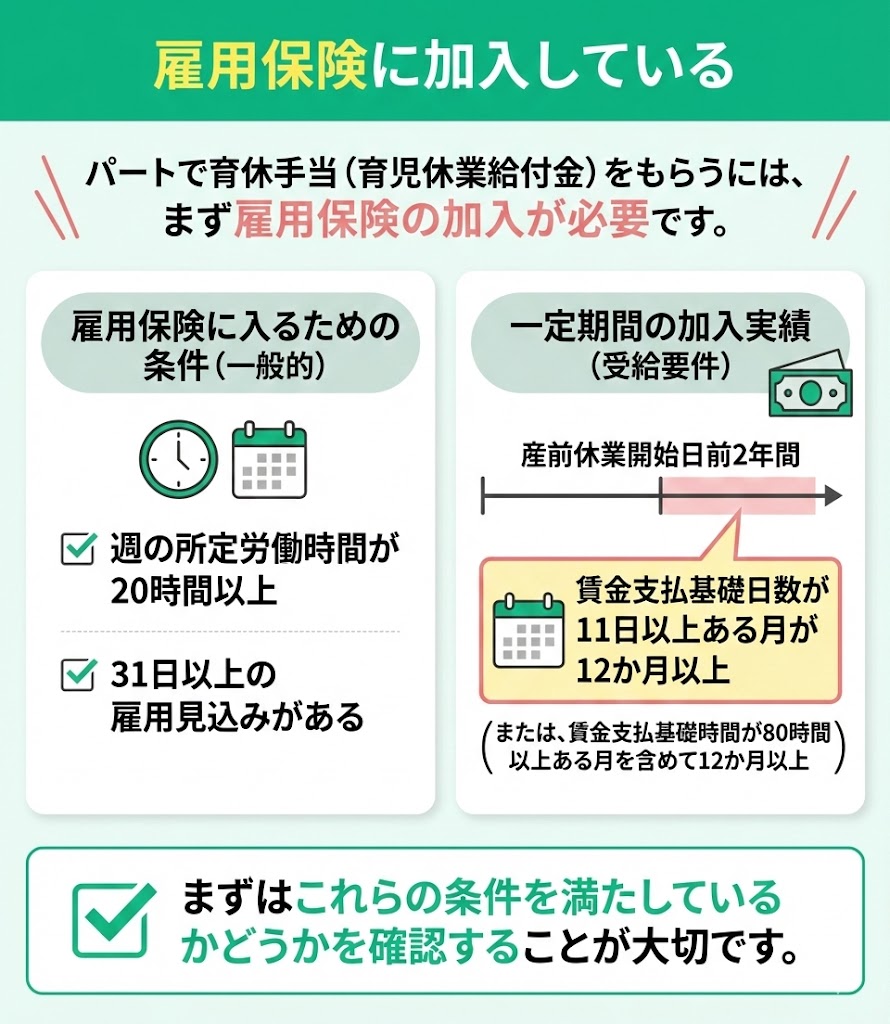

雇用保険に加入している

パートで育休手当(育児休業給付金)をもらうには、まずは雇用保険の加入が必要です。

雇用保険に入るための条件は、一般的に以下の2つを満たす必要があります。

- 週の所定労働時間が20時間以上

- 31日以上の雇用見込みがある

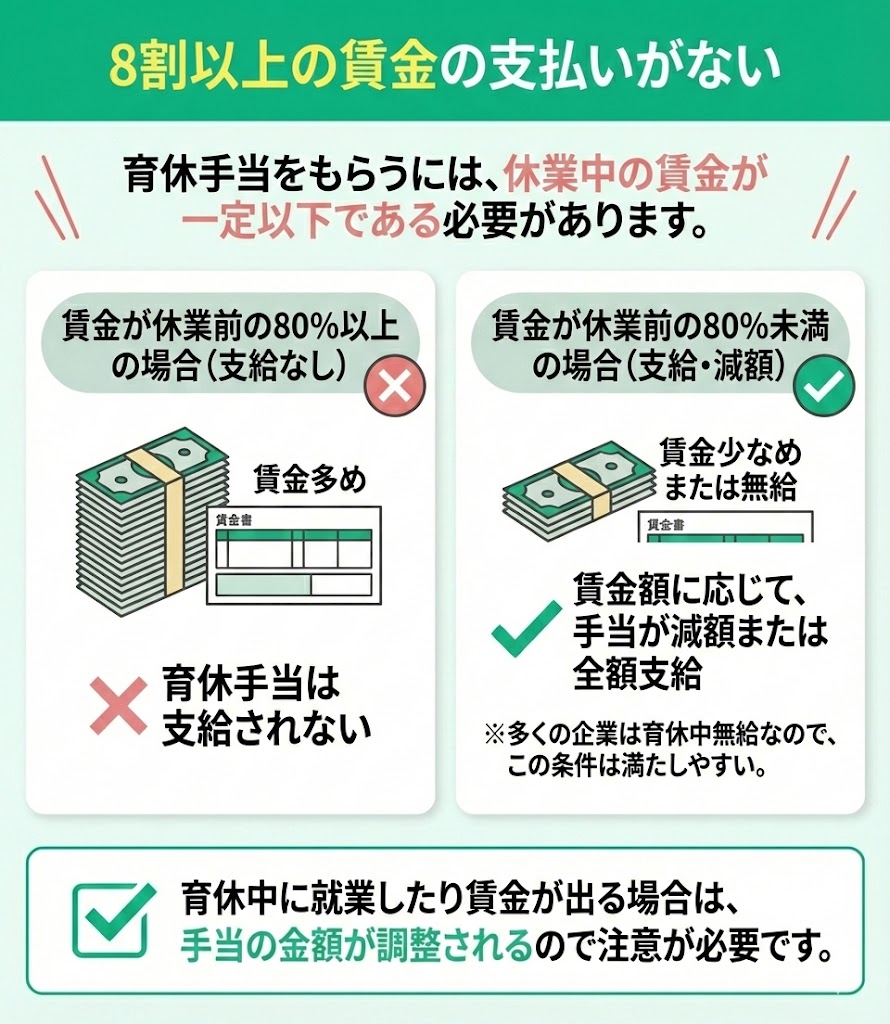

8割以上の賃金の支払いがない

休業中に支払われる賃金が一定以上にならないことも、育休手当(育児休業給付金)をもらうための条件です。

具体的には、育児休業中に会社から賃金が支払われる場合でも、「休業開始時賃金日額×支給日数」の80%以上の賃金が支払われると、その期間は育休手当が支給されません。(※)

また、賃金が80%未満であっても、受け取っている賃金の額に応じて育休手当が減額されることがあります。

多くの企業では育休中は無給となるケースも多いため、この条件は結果的に満たすことがほとんどです。 ただし、育休中に就業したり、会社から賃金が出たりする場合は、支給の可否や支給額が「賃金額」に応じて調整される点を押さえておきましょう。

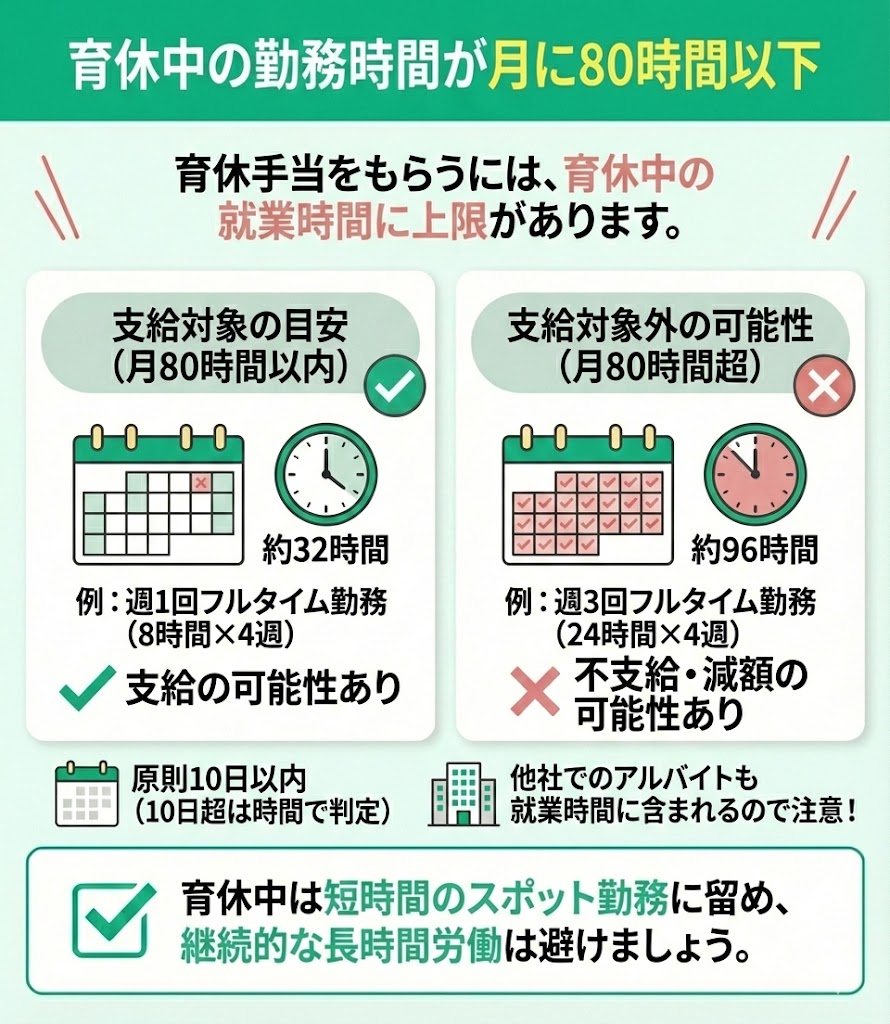

育休中の勤務時間が月に80時間以下

育休手当(育児休業給付金)をもらうには、育休中に就業する場合、就業時間が一定の範囲内に収まっていることが条件です。

実務上は「(支給単位期間=原則28日あたりの)就業時間が80時間以内」を目安に判定されます。

※就業の判定は支給単位期間(原則28日)ごとで、就業時間だけでなく就業日数(原則10日)も基準になります(10日を超える場合は就業時間で判定)。上限を超えると不支給・減額となることがあります。

たとえば、週1回と週3回フルタイムで働いた場合は

週8時間×4週=月32時間程度

週24時間×4週=月96時間程度

となり、週1回では支給の対象となる可能性がありますが、週3回は上限を超える可能性が高く、支給対象外(または支給停止・減額)となり得ます。

また、この就業は在職中の会社以外での勤務も含まれるので、育休中に別のアルバイトなどを考えている場合は注意が必要です。

育休中は短時間のスポット的な勤務に留め、継続的かつ長時間の労働を行わないことが大切です。

パートの育休手当の計算方法

育休手当は、休業前の賃金を基準に計算されます。

具体的な計算式は以下の通りです。(※)

休業開始時賃金日額×支給日数×67%(181日目以降は50%)

休業開始時賃金日額は、育児休業開始前6か月間の賃金を180で割った値です。 (※原則として賞与は含まれません。)

例として月給10万円のパートの場合は以下の計算になります。

(10万円×6ヶ月÷180日)×30日×67%(50%)=67,000円(50,000円)

なお、支給額には上限・下限があり、賃金の支払い状況や就業の有無によっては減額・不支給となる場合があります。

もらえる金額は個人差があるので、自分がどの程度もらえるのかを事前に計算しておくことをおすすめします。

パートの人が利用できる育休・産休手当の種類

パートの人が利用できる育休・産休の手当には以下の種類があります。

- 育児休業給付金

- 出産育児一時金

- 出産手当金

- 社会保険・厚生年金の支払いの免除

これらをうまく活用して、育児に関するお金の不安を少しでも解消していきましょう。

※制度改正により、近年は育休中だけでなく、復帰後(時短勤務等)を支える制度も拡充しています。詳細は後ほど解説します。

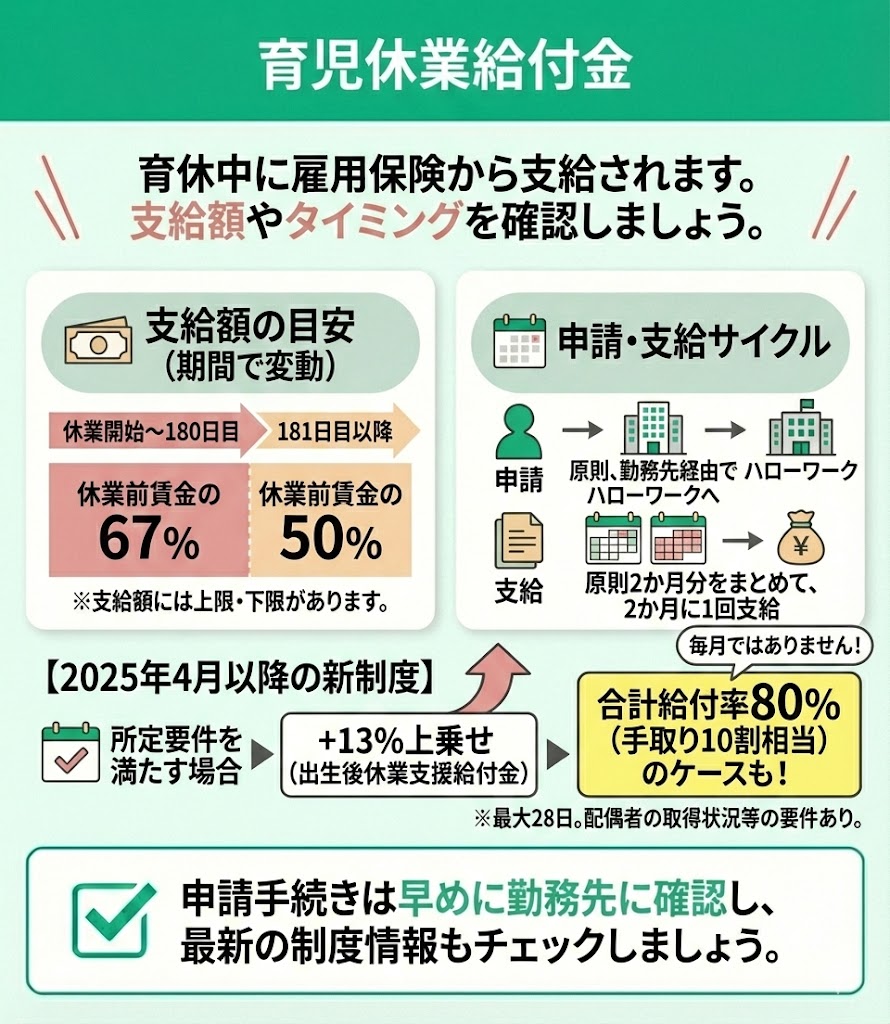

育児休業給付金

育児休業給付金は、雇用保険の被保険者が育児休業を取得している場合に支給されます。

支給額の目安は、休業開始から180日目までは休業前賃金の67%、181日目以降は50%です。(※)

申請手続きは原則として勤務先を通じてハローワークに行うため、必要書類や提出のタイミングは勤務先の担当部署に確認するとよいでしょう。

また、育児休業給付金は原則2か月分をまとめて、2か月に1回支給されるため、毎月入金されるわけではありません。

なお、2025年4月以降は所定の要件を満たす場合、出生後休業支援給付金(休業前賃金の13%)が最大28日上乗せされ、育児休業給付金等と合わせて給付率が80%(手取り10割相当)となるケースがあります。 ※上乗せは配偶者の育休取得状況等の要件を満たす場合に限られます。

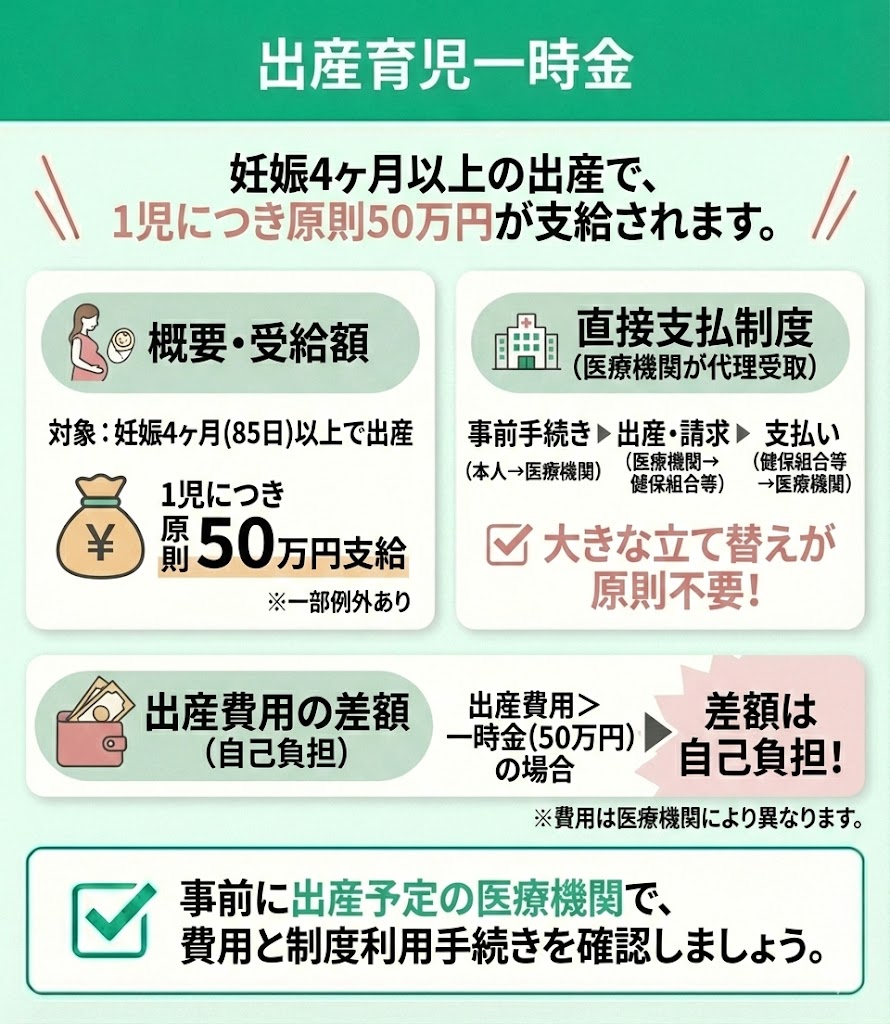

出産育児一時金

出産育児一時金は妊娠4ヶ月(85日)以上で出産した場合、1児につき原則50万円受け取れる制度です。(※)

出産育児一時金は多くの場合、請求と受け取りを医療機関が本人に代わって行う直接支払制度を利用して支給されます。

そのため、事前に出産予定の医療機関で直接支払制度の利用手続きを行っておけば、原則としてあらためて大きな金額を立て替える必要はありません(差額が発生する場合は自己負担となります)。

出産費用は医療機関や地域によって差が出やすいので、一時金でどこまで賄えるか(自己負担が出るか)も含めて、事前に確認しておくと安心です。

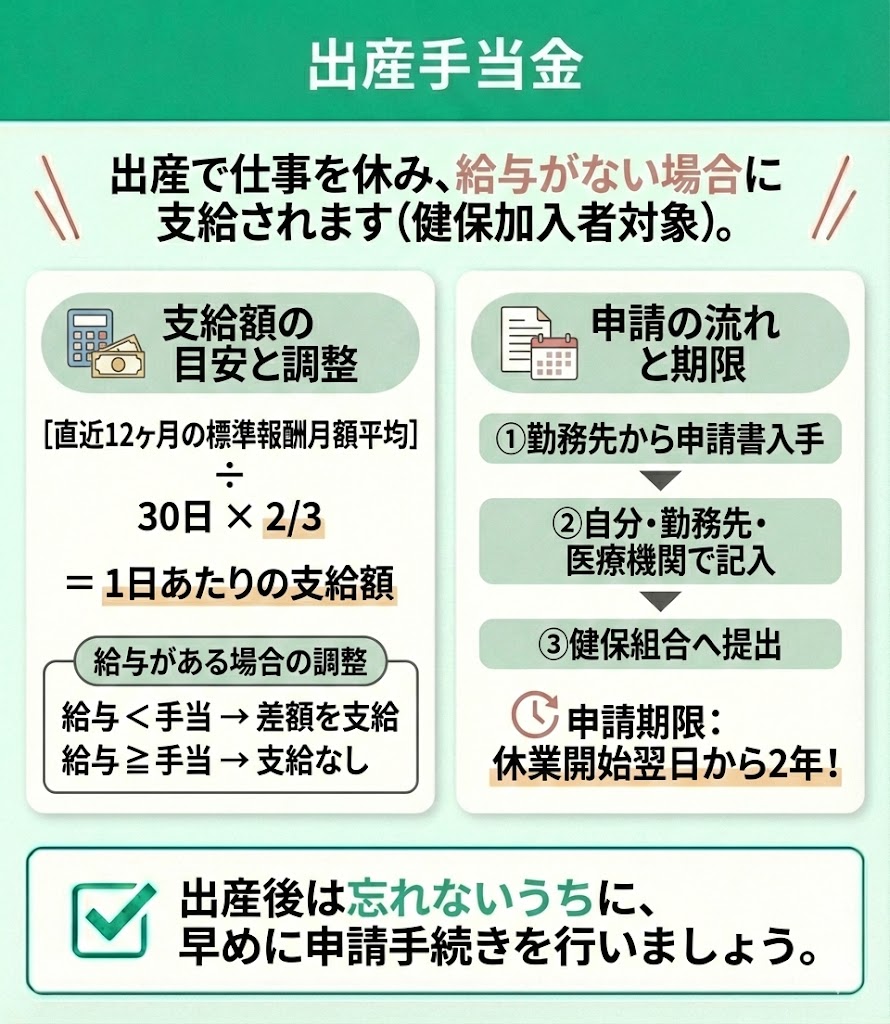

出産手当金

出産手当金は出産のために仕事を休業し、その期間給与が支払われない場合に支給されます。(※加入している健康保険(協会けんぽ・健保組合等)の被保険者が対象です)。

支給額は、休業1日につき「支給開始日以前12か月間の標準報酬月額の平均額÷30日×2/3」相当です。

なお、会社から給与が支払われる場合は、出産手当金との差額が支給され、給与のほうが多い場合は支給されません。

申請は事前に勤務先から申請書をもらい、勤務先・自分・医療機関のそれぞれが担当する記入欄を記載してもらい、健康保険組合に提出をします。

出産のための休業開始日の翌日から2年という申請期限(※)があるので、出産後は忘れないうちに早めに申請しておきましょう。

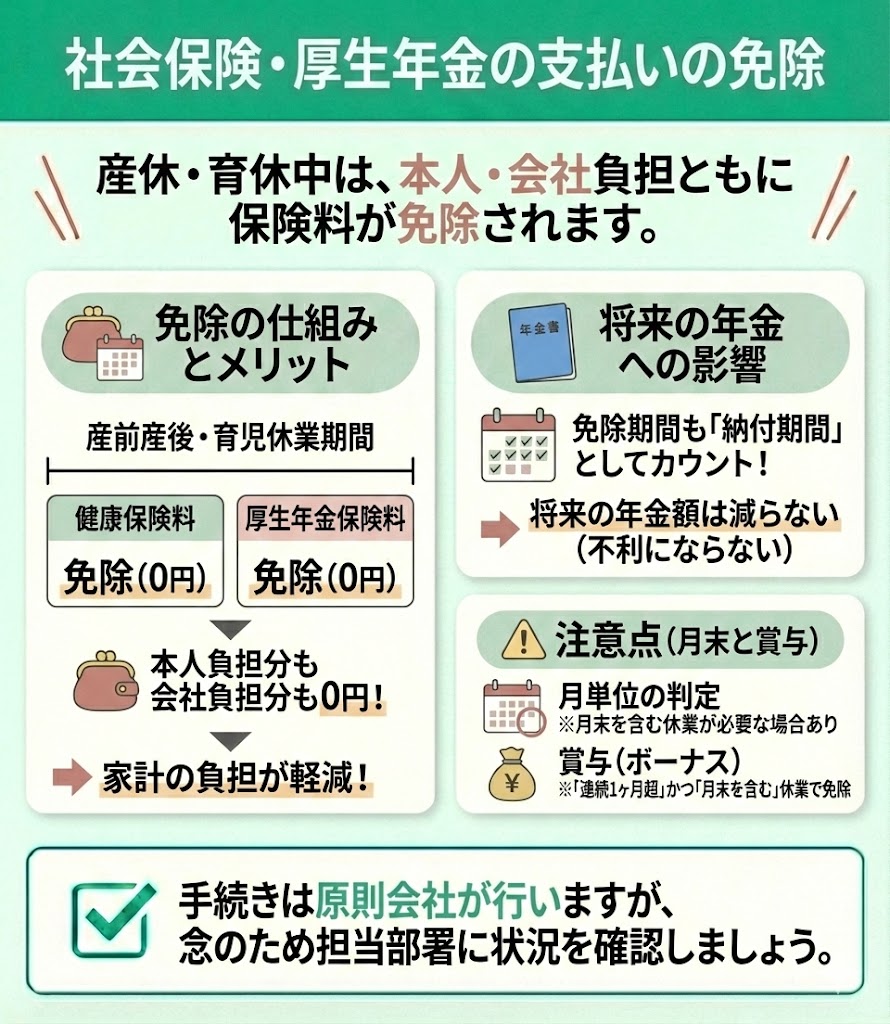

社会保険・厚生年金の支払いの免除

産前産後休業・育児休業の期間中は、勤務先の社会保険(健康保険・厚生年金)に加入している場合、社会保険料と厚生年金保険料が免除されます。本人負担分だけでなく、事業主負担分も免除されるのがポイントです。

そのため、休業中は各種手当を受け取りながら、保険料負担がなくなり、家計の負担を抑えやすくなります。

また、免除期間であっても、将来の年金額を計算するうえでは保険料を納めた期間として扱われるため、休業によって年金が不利になるわけではありません。

なお、免除の判定は月単位で行われるため、育休の取り方(例:月末を含むか)によっては当月が免除にならないことがあります。賞与(ボーナス)にかかる保険料は、賞与支給月の末日を含む「連続した1か月超」の休業を取得した場合に免除となります。

手続きは原則として会社が行うため、休業に入る前後で、人事・総務などの担当部署に申請状況と必要書類を確認しておきましょう。

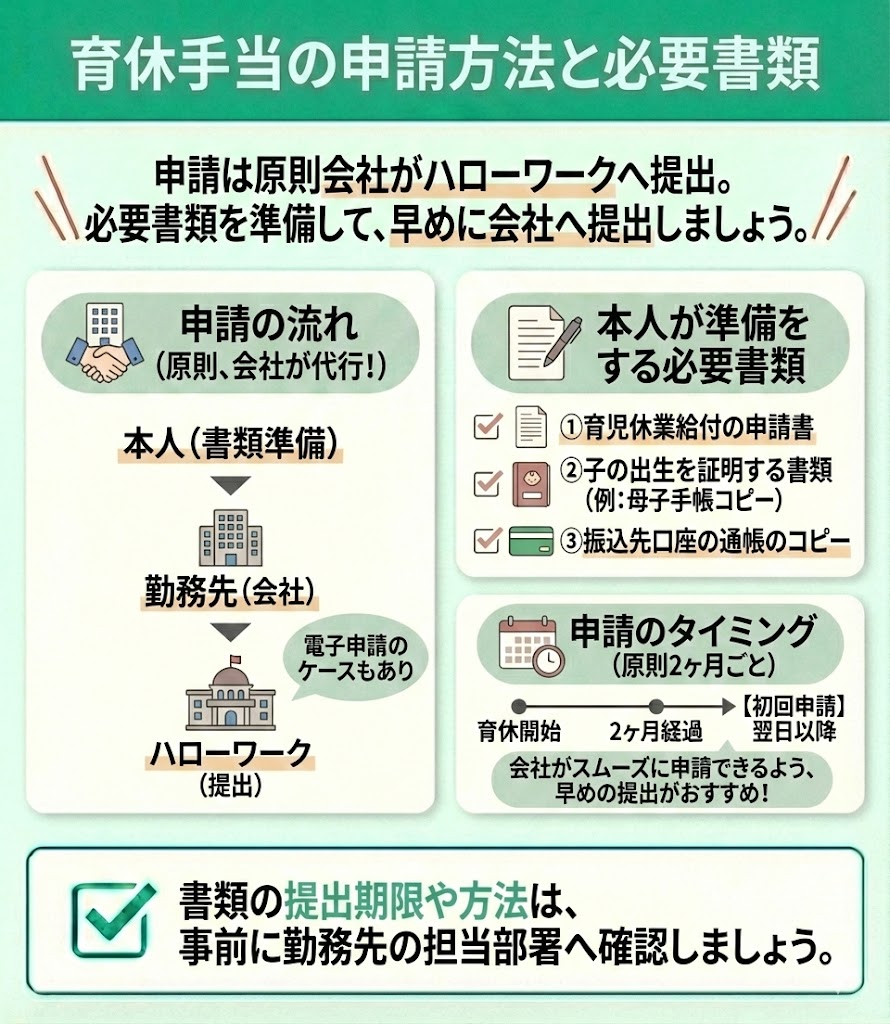

育休手当の申請方法と必要書類

育休手当(育児休業給付金)の申請は原則として勤務先の事業主(会社)がハローワークへ提出します。(窓口提出のほか、電子申請で行うケースもあります)。

申請自体は会社が代わりに行ってくれますが、こちらは以下の必要書類の準備が必要です。

- 育児休業給付の申請書

- 子の出生を証明する書類(母子手帳のコピーなど)

- 振込先口座の通帳のコピー

- 育休手当がもらえても今後の子育て費用が不安…

- 働けない間のお金が心配…

お金の専門家(FP)が子育て費用のシミュレーションをもとに、NISAなどの資産運用を活用した今後の子育て・教育資金の準備方法について個別にアドバイスを行います。

無料で何度でも相談可能なので、ぜひお気軽にご相談ください!

パートの育休手当の支給期間と延長

パートの育休手当(育児休業給付金)の支給期間と延長については以下の通りです。

- 支給期間は子供が1歳になる前日まで

- 延長申請を出せば延長することが可能

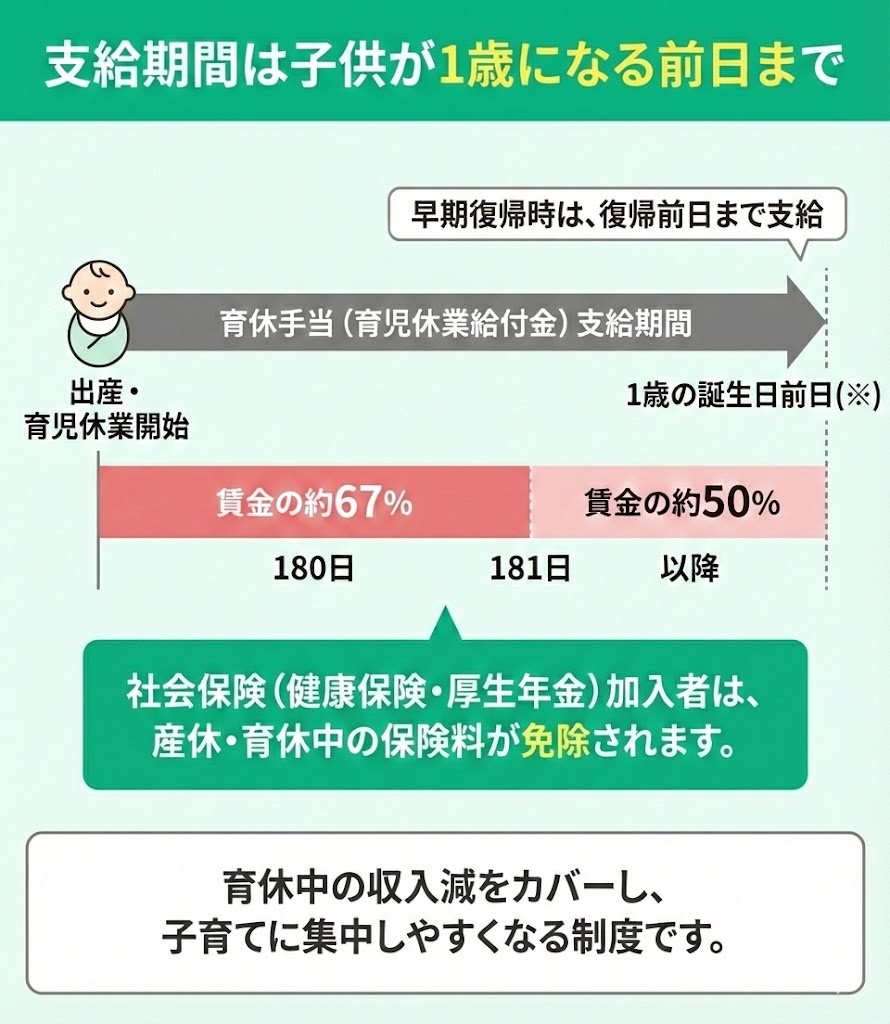

支給期間は子供が1歳になる前日まで

育休手当(育児休業給付金)の支給期間は、原則として子どもが1歳の誕生日を迎える前日までの育児休業期間です。(※)

もし、子どもが1歳を迎えるよりも先に仕事に復帰をした場合は、復帰前日までが支給対象期間となります。

支給期間中は、180日間は賃金の約67%、181日目以降は約50%を受け取れます。

また、勤務先の社会保険(健康保険・厚生年金)に加入している場合は、産休・育休期間中の保険料が免除されます。

そのため、育休中の収入減を一定程度カバーしながら、子育てに集中しやすくなる制度です。

※参照:育児休業の取得期間|厚生労働省

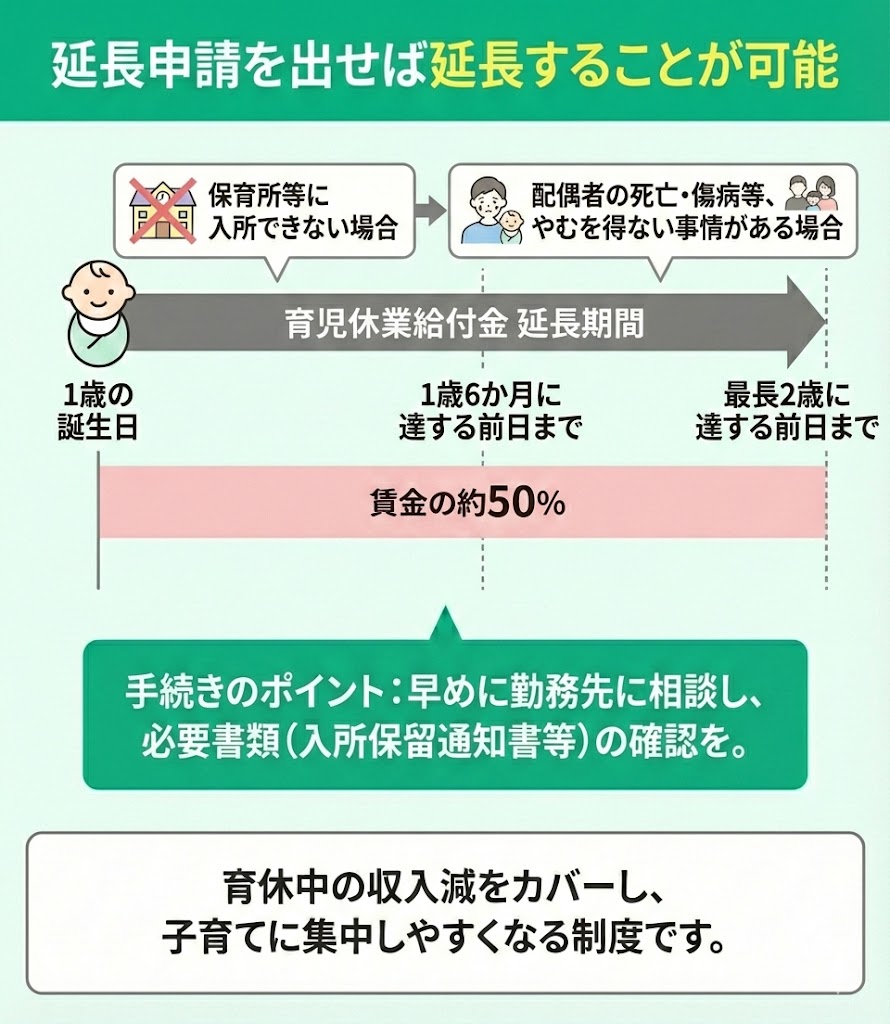

延長申請を出せば延長することが可能

育休手当(育児休業給付金)は、所定の要件を満たして申請し、延長が認められた場合に支給期間を延長できます。

代表的な理由は、子どもが1歳までに保育所等に入所できない場合です。

延長が認められた場合、支給期間は子が1歳6か月に達する日の前日まで延長され、さらに延長が必要な場合は、最長で2歳に達する前日まで延長が可能です。

また、保育所等に入所できない場合以外にも、育児を行う予定だった配偶者の死亡・傷病等により、子の養育が困難になった場合など、やむを得ない事情があるときは延長の対象となります。

延長が必要な場合は、手続きに必要な書類(入所保留通知書等)が求められることもあるため、早めに勤務先に相談をするのがおすすめです。

※参照:育児休業の取得期間|厚生労働省

パートの育児手当について、申請方法や支給期間、延長のことは調べました。でも、必要書類や延長の条件が複雑で、本当にスムーズに手続きできるか不安です。

それに、手当があっても将来の子どもの教育費や老後のことを考えると、今の家計で大丈夫なのか心配になります。

育児手当の情報をしっかり調べていらっしゃいますね。申請手続きや期間延長は、ご家庭にとって非常に重要です。

ただ、実は手当の受給と並行して、家計全体のバランスを見直すことが、将来の安心に繋がるんです。特にパート収入の場合、長期的な資金計画も考慮する必要があります。

複雑な手続きのことも心配ですし、やはり長期的な家計のことも気になります。

育児手当の手続きの疑問点も解消できて、将来のお金の計画までまとめて相談できるような、信頼できる相談先があれば教えてほしいです。

それなら、お金の専門家が何度でも無料で相談に乗ってくれるマネーキャリアがおすすめです。

相談満足度は業界高水準の98.6%で、育児手当のような制度のことから、家計の見直し、教育資金や老後資金の計画まで、FP資格を持つプロがあなたの状況に合わせて丁寧にサポートしてくれます。

30秒で予約が完了するため、気軽に相談してみましょう。

パートの人が育休手当をもらえなかった場合にすべきこと

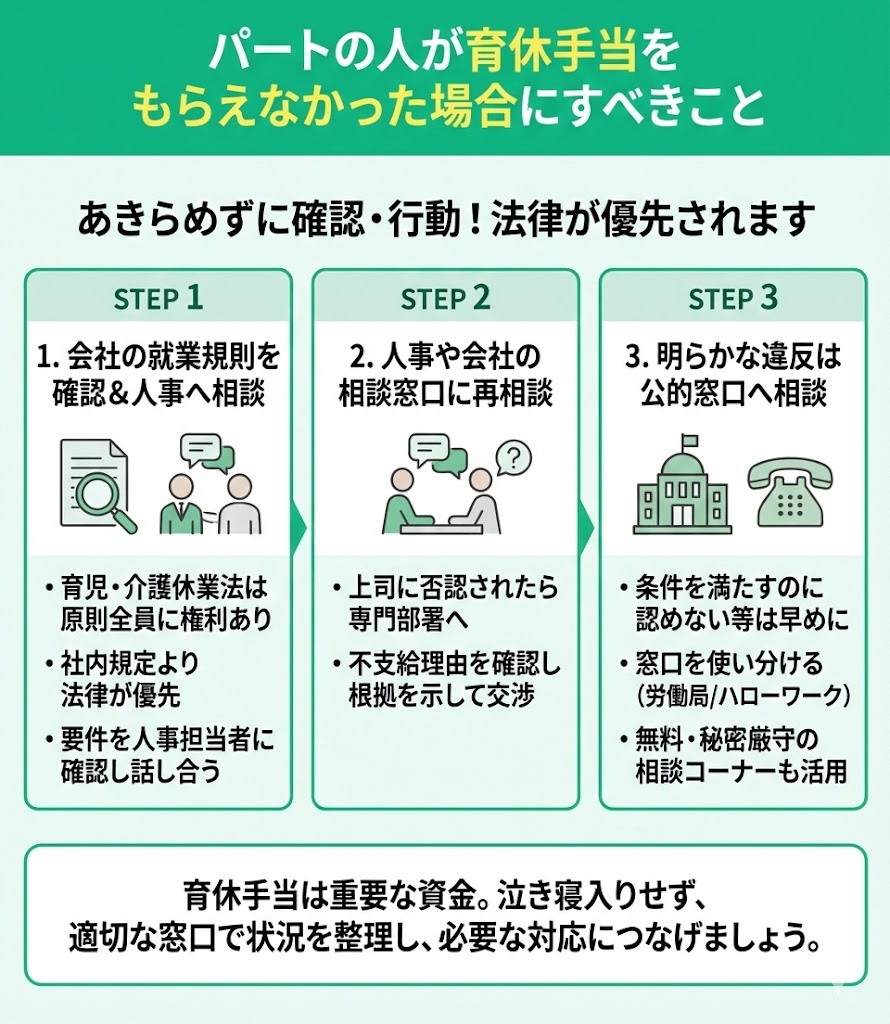

パートの人が育休手当(育児休業給付金)を受け取れなかった場合は、以下の方法を検討することをおすすめします。

- 会社の就業規則を確認する

- 労働基準監督署に相談する

- 人事や会社の相談窓口に相談する

会社の就業規則を確認する

まずは会社の就業規則を確認することが大切です。

育児・介護休業法では、雇用形態にかかわらず原則すべての労働者に育児休業取得の権利があります。

たとえ、就業規則や社内規定で育休が認められていなくても、社内ルールが法律に反する内容であれば、原則として法律が優先されます。

そのため、就業規則を確認したうえで、人事担当者などに自分が育休の対象要件を満たしているか(有期契約の場合は契約満了の見込み等も含む)を確認し、必要に応じて制度の取り扱いについて話し合うことが大切です。

労働基準監督署に相談する

明らかに法律違反と思われる対応をされた場合は、早めに公的な相談窓口へ相談することをおすすめします。

具体的には、育児休業や育休手当(育児休業給付金)の受給条件を満たしているのに会社側が認めない場合や、不当に解雇・減給などの不利益な取り扱いを受けた場合です。

相談内容に応じて窓口が分かれる点も押さえておきましょう。

- 育児休業の取得・不利益取扱い等(育児・介護休業法)に関する相談:都道府県労働局(雇用環境・均等部/室)や総合労働相談コーナー

- 育休手当(育児休業給付金)の支給・不支給など(雇用保険給付)に関する相談:ハローワーク

人事や会社の相談窓口に相談する

会社の上司などから認めてもらえなかった場合、人事や会社で設置している第三者機関の相談窓口など、適切な部署にあらためて相談するのも重要です。

認めてもらえなかった理由を担当部署に確認し、どの要件(雇用保険の加入状況・就業実態・申請手続きの不備など)で判断されたのかを整理したうえで、必要に応じて根拠を示しながら話し合いをしましょう。

それでも認めてもらえない場合は、相談内容に応じて公的機関(労働局の相談窓口、育休手当(育児休業給付金)の支給可否はハローワークなど)に相談することをおすすめします。

あくまで社内規則よりも法律が優先されるので、あきらめずに交渉を続けることが大切です。

パートで育休手当がもらえず、就業規則を見たり、会社に相談すべきか悩んでいます。

もし手当が受け取れなかった場合、今後の生活や子どもの教育費、老後の資金繰りが本当に心配です。今の収入で将来設計をどうすれば良いか、専門家のアドバイスが欲しいです。

育休手当がもらえないかもしれない状況、ご心労お察しします。まずは就業規則の確認や会社への相談が大切ですね。

ただ、それに加えて、手当の有無に関わらず、今後の家計全体を見直し、長期的な視点で資金計画を立てることが非常に重要なんです。特に収入が変動しやすいパートの場合、しっかりとした備えが必要です。

手当の問題もそうですが、やはり将来のお金のことが一番心配です。今の状況で、家計の見直しから将来の資金計画まで、具体的に何をどうすれば良いのか分かりません。

中立的な立場で的確なアドバイスをくれる、信頼できる相談先はないでしょうか。

それなら、お金のプロに何度でも無料で相談できるマネーキャリアがおすすめです。

相談満足度は業界高水準の98.6%を誇り、FP資格を持つ専門家が、万が一育休手当が受け取れなかった場合の対策も含め、家計の見直しや将来の資金計画をあなたの状況に合わせて具体的にサポートしてくれます。

30秒で予約が完了するため、気軽に相談してみましょう。

パートの育休手当に関するよくある質問

パートの育休手当に関するよくある質問を紹介します。

- パートで育休を取得した場合の社会保険料はどうなる?

- 育休中に働くことはできる?

- 育休後の職場復帰は保証される?

パートで育休を取得した場合の社会保険料はどうなる?

育休中の社会保険料は、勤務先の社会保険(健康保険・厚生年金)に加入している場合、産前産後休業・育児休業の期間中は原則として本人負担分・会社負担分ともに免除されます。

ただし、自治体によって扱いが変わる制度ではありません。一方で、そもそも社会保険に未加入(国民健康保険・国民年金)の場合は、この免除の対象外です。

手続きは原則として会社が行うため、詳細は会社の人事担当者に確認するとよいでしょう。

育休中に働くことはできる?

育休中は原則として育児に専念する期間のため、継続的に働くことは想定されていません。

ただし、一時的・臨時的な就業であれば可能な場合があり、育休手当(育児休業給付金)についても、就業状況によって減額・不支給となることがあります。

「月80時間以下ならOK」と一律に判断せず、就業日数・就業時間・賃金の支払い状況を踏まえて、事前に勤務先と確認しておきましょう。

育休後の職場復帰は保証される?

育児休業後の職場復帰は法律で定められており、会社は育休取得を理由に解雇などの不利益な取り扱いをしてはいけません。

復帰後の配置や働き方は個別事情で調整されることもありますが、少なくとも「育休を取ったこと」を理由に不利益を受けないことが制度上の前提です。

不安がある場合は、復帰時期・勤務条件・配置の見込みを人事担当者に事前確認しておくと安心です。

パートの育休手当について、社会保険料の扱いや育休中に少し働けるのか、復帰は大丈夫かなど、細かい疑問がたくさんあります。

これらの疑問が解決しても、結局、将来の教育費や老後資金を考えると、今の家計で本当に大丈夫なのか不安です。

育休中の社会保険料や働き方、職場復帰など、具体的な疑問は尽きないですよね。これらの制度をしっかり理解することは大切です。

ただ、実は、それらの情報と合わせて、ご自身の家計全体を見直し、長期的なライフプランを考えることが、将来の安心感に繋がるんですよ。

制度のことは調べられますが、それをどう家計に落とし込み、将来の不安を減らせるのかが分かりません。

専門家の方に、そういった根本的な部分から相談に乗っていただき、具体的な解決策を一緒に考えてほしいです。

それなら、お金の専門家が何度でも無料で相談に乗ってくれるマネーキャリアがおすすめです。

相談満足度は業界高水準の98.6%を誇り、FP資格を持つプロが、育休に関する疑問はもちろん、家計の見直しから教育資金、老後資金の計画まで、あなたのライフプランに合わせた最適な提案を中立的な立場で行います。

30秒で予約が完了するため、気軽に相談してみましょう。

パート育休の家計への影響に悩んでいる方におすすめのサービス

ここまで、パートでも育休手当(育児休業給付金)を受け取れる条件や、支給額の考え方・申請の流れを解説しました。

ただし育休手当は休業中の収入減を補う制度で、育休後の教育費や老後資金までカバーできるわけではありません。復帰後に時短勤務になる場合などは、家計全体の見直しが必要になることもあります。

不安がある方は、固定費・貯蓄ペース・将来必要なお金を整理し、「いつ・いくら・どう備えるか」を具体化しましょう。自分だけで難しければ、FPに相談して育休中〜復帰後までの資金計画を作るのがおすすめです。

マネーキャリアなら、制度確認から家計の見直し、教育費準備、資産形成(NISA等)までまとめて相談できます。復帰後の働き方も含めてシミュレーションしておくと安心です。

▼マネーキャリアの概要

- お客様からのアンケートでの満足度や実績による独自のスコアリングシステムで知見の豊富な、ファイナンシャルプランナーのプロのみを厳選。

- 資産形成や総合的なライフプランの相談から最適な解決策を提案可能。

- マネーキャリアは「丸紅グループである株式会社Wizleap」が運営しており、満足度98.6%、相談実績も100,000件以上を誇る。

パートの育休手当の金額で悩んでら「マネーキャリア」に無料相談!

育休手当(育児休業給付金)は、一定の条件を満たせばパートの方でも受給できます。支給額の目安は、育休開始から180日目までは休業前賃金の67%、181日目以降は50%です。

- 雇用保険に加入している

- 8割以上の賃金の支払いがない

- 育休中の勤務時間が月に80時間以下

また、育休手当以外にも出産育児一時金など、出産・育児に関連する公的給付があります。受け取れるものを漏れなく把握するためにも、早めに申請の準備を進めることが大切です。

とはいえ、「給付があっても家計は大丈夫?」「復帰後に時短になったらどうなる?」と不安になる方も多いでしょう。

そんなときは、マネーキャリアのオンライン無料相談を活用するのも一つの方法です。実績豊富なFPが、育休中〜復帰後までの収支を整理し、教育費の準備や家計の見直し、NISAなどを含めた資産形成の進め方を家庭の状況に合わせて提案してくれます。

オンラインで何度でも相談できるので、まずは一度相談して、具体的なシミュレーションを作っておくと安心です。