「母子家庭でも国の教育ローンは利用できるの?」

「審査に通らなかったらどうしよう…」

という不安や疑問を感じている方も多いのではないでしょうか。

国の教育ローンは、返済能力や所得制限などの審査基準を満たせば、母子家庭やひとり親家庭でも利用可能です。

さらに、万が一審査に通らなかった場合も、母子父子寡婦福祉資金貸付金など、教育費を支援してくれる制度は複数あります。

そこで、本記事では、国の教育ローンを母子家庭で利用する際の審査基準や優遇制度を中心に、教育ローン以外に活用できる制度も、実例を交えながらわかりやすく解説します。

監修者ファイナンシャルプランナー

この記事の目次

- 母子家庭・ひとり親家庭が利用できる国の教育ローンとは

- 国の教育ローンは母子家庭・ひとり親家庭だと金利・保証料の優遇措置を受けられる

- 国の教育ローンの6つの特徴を解説

- 1.金利が低く固定金利で安心

- 2.日本学生支援機構の奨学金と併用可能

- 3.子どもの成績は問われない

- 4.世帯年収の上限がある

- 5.借入上限額が350万円と決まっている

- 6.原則として連帯保証人が必要

- 母子家庭・ひとり親家庭の国の教育ローンを通りやすくするためのコツとは

- 対象の教育施設に進学予定であること

- 世帯年収の上限を超えていないこと

- 返済能力があること

- 国の教育ローン以外で母子家庭・ひとり親家庭が利用できる制度・方法とは

- 母子父子寡婦福祉金

- 民間銀行の教育ローン

- 奨学金制度

- FPに相談する

- 国の教育ローンの審査基準

- 対象の教育施設に進学予定であること

- 世帯年収の上限を超えていないこと

- 返済能力があること

- 国の教育ローンの申請の流れ

- 申請方法の確認

- 必要書類の準備

- 申請の流れ

- 母子家庭・ひとり親家庭が国の教育ローンを借りる際のよくある質問

- 利息はいくら?

- 審査期間はどのくらい?

- 追加融資を受けることはできる?

- 教育ローンの審査に落ちたらどうすれば良い?

- 母子家庭・ひとり親家庭で国の教育ローンの利用で悩んだときの対処法とは?

- 国の教育ローンの母子家庭やひとり親家庭の金利優遇制度・審査基準のまとめ

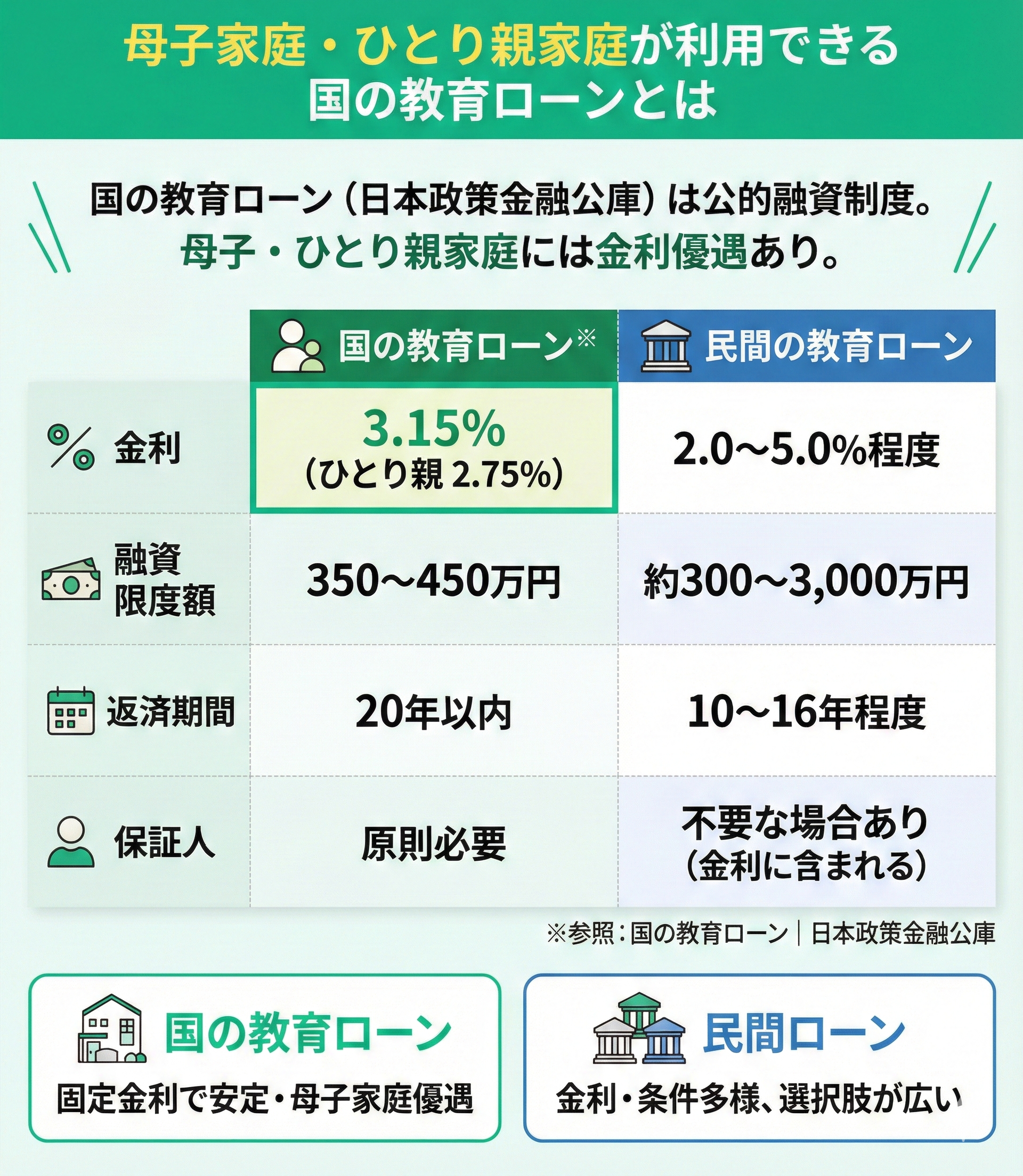

母子家庭・ひとり親家庭が利用できる国の教育ローンとは

国の教育ローンとは、日本政策金融公庫が提供する教育資金のための融資制度です。

また、国と民間とではそれぞれ教育ローンの内容が異なります。以下に比較表をまとめました。

| 項目 | 国の教育ローン※ | 民間の教育ローン |

|---|---|---|

| 金利 | 3.15% (ひとり親2.75%) | 2.0〜5.0%程度 |

| 融資限度額 | 350~450万円 | 約300〜3,000万円 |

| 返済期間 | 20年以内 | 10〜16年程度 |

| 保証人 | 原則必要 | 不要な場合あり (金利に含まれる) |

※参照:国の教育ローン|日本政策金融公庫

国の教育ローンは固定金利で安定し母子家庭やひとり親家庭向けの優遇措置があります。

一方、民間ローンは金利や融資条件が多様で選択肢が広がるのが特徴です。

- 教育ローンを利用しても教育費が支払いきれるか不安…

- 学費を払うだけで精一杯で、貯金する余裕がない…

そんな方は、マネーキャリアのオンライン無料相談サービスにご相談ください。

お金のプロ(FP)が、教育ローンと並行して活用したいNISAなどの貯蓄方法や、今後の返済・生活費に備えた貯蓄計画についてアドバイスいたします!

何度相談しても無料なので、ぜひマネーキャリアにご相談ください!

国の教育ローンは母子家庭・ひとり親家庭だと金利・保証料の優遇措置を受けられる

母子家庭やひとり親家庭では、一般的な家庭に比べて金利や保証料の面で優遇される制度が用意されています。

実際に、どれくらい差があるのかを、以下の表で比較してみましょう。

| 区分 | 金利(固定) | 保証料の目安 |

|---|---|---|

| 一般家庭 | 年3.15%程度 | 借入金額の2〜10%程度 |

| 母子家庭・ひとり親 | 年2.75%程度(▲0.4%) | 約2/3の額(1.3〜6%程度) |

※適用される金利や保証料は変更の可能性があるため、

【政策金融公庫:国の教育ローン概要】と【教育資金融資保証基金:保証料の案内】で最新情報をご確認ください。

母子家庭やひとり親家庭では、金利が通常よりも低く固定されているうえ、保証料が軽減されるため、進学費用の負担が少ないのが大きな特徴です。

教育費の準備や返済計画に不安がある方は、こうした優遇制度の活用を検討することで、将来への負担を軽減できます。

- 優遇措置があっても進学費用を賄えるか心配…

- 学費に加えて、生活費までやりくりできるか不安…

- 借入後の返済も心配…

そんな方は、マネーキャリアのオンライン無料相談サービスにご相談ください。

お金のプロ(FP)が、借入金額や今後の返済計画のサポート、母子家庭が利用できる他の制度のアドバイスをいたします!

母子家庭の方で少しでも教育ローンついて不安がある場合は、ぜひご相談ください!

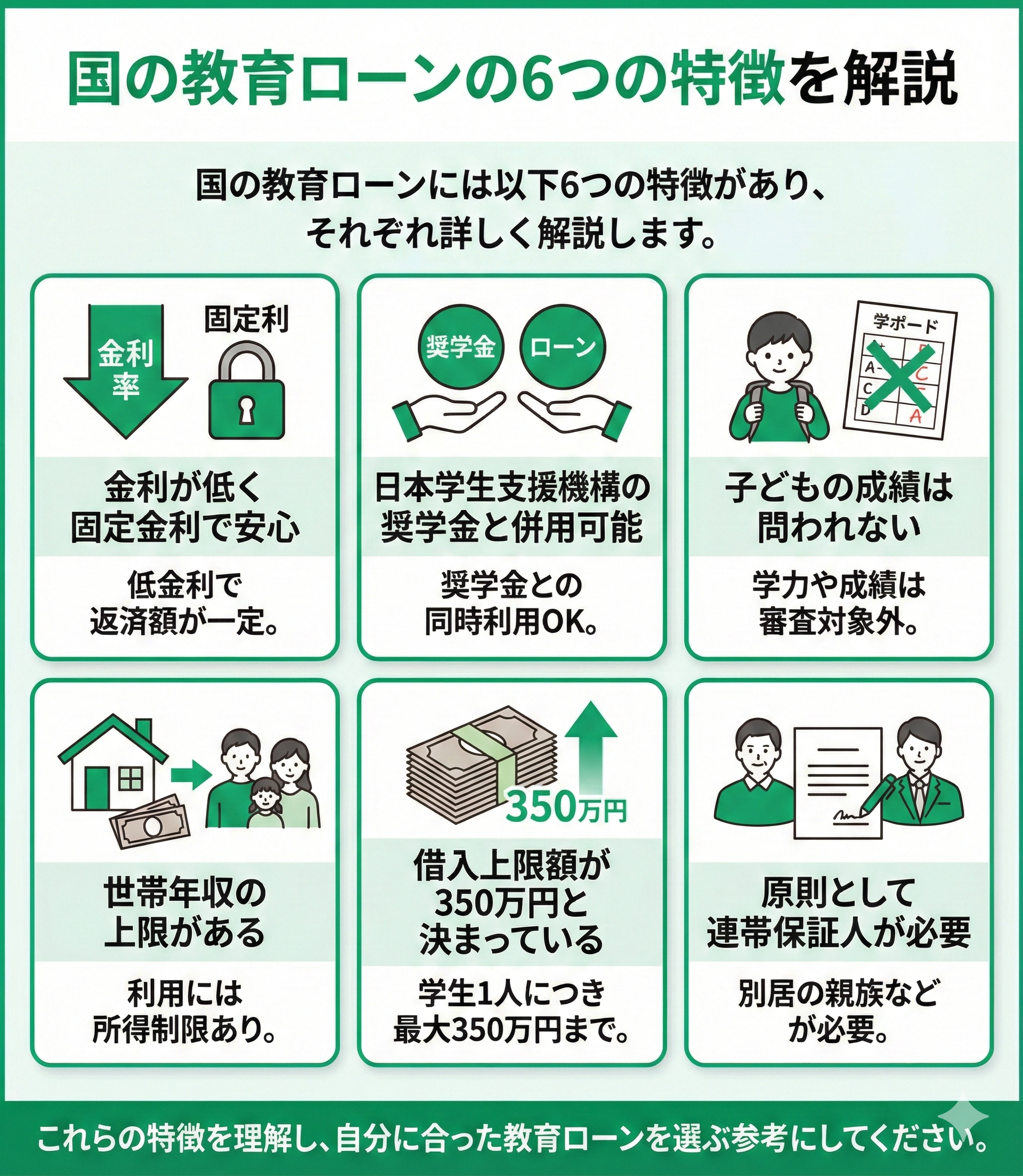

国の教育ローンの6つの特徴を解説

国の教育ローンには以下6つの特徴があり、それぞれ詳しく解説します。

- 金利が低く固定金利で安心

- 日本学生支援機構の奨学金と併用可能

- 子どもの成績は問われない

- 世帯年収の上限がある

- 借入上限額が350万円と決まっている

- 原則として連帯保証人が必要

これらの特徴を理解し、自分に合った教育ローンを選ぶ参考にしてください。

また、これら特徴を踏まえて家計状況に応じた相談をお金のプロ(FP)にすることもおすすめします。

1.金利が低く固定金利で安心

国の教育ローンは、低金利かつ固定金利で安心して返済計画を立てやすい点が特徴です。

金利が変動しないため、将来的な返済額の予測が容易で経済的リスクを抑えられます。

また、毎月の返済額を一定にできるため家計管理もしやすくなります。

教育資金を安定的に確保する手段として、特に長期間の返済を考える場合に適した選択肢と言えます。

2.日本学生支援機構の奨学金と併用可能

続いて国の教育ローンの特徴として、日本学生支援機構の奨学金と併用できる点が大きなメリットです。

併用することで、奨学金だけでは足りない学費や生活費を補うことが可能です。

また、複数の資金源を組み合わせることで計画的な返済プランを立てやすくなり、経済的な負担を軽減できます。

特に進学にかかる費用が大きい場合は、この併用を活用することで負担を抑えながら支払いを進められます。

3.子どもの成績は問われない

続いての特徴として、子どもの成績に関係なく利用できる点です。

学力や成績を問わずに申し込めるため、家庭の経済状況にかかわらず教育資金を確保しやすくなります。

また、進学を希望する子どもを公平に支援する制度であり、利用対象が幅広いことも魅力です。

成績による制限がないため、安心して資金調達ができます。

4.世帯年収の上限がある

続いて国の教育ローンには、利用できる世帯年収に上限が設けられている点に注意が必要です。

上限額は家庭構成や地域によって異なり、条件を満たさない場合は申請が認められません。

そのため、申し込み前に自分の家庭が要件をクリアしているかを確認することが重要です。

また、年収上限を超えていないかを確認した上で計画的に利用を検討しましょう。

5.借入上限額が350万円と決まっている

続いて国の教育ローンの特徴に、借入上限額が350万円と決められている点です。ただし、自宅外通学、修業年限5年以上の大学(昼間部)、大学院、海外留学のいずれかに当てはまる場合には450万円までの借入が可能です。

高額な学費が必要な場合、この上限では全額をカバーできない可能性があります。

そのため、不足する資金は奨学金や他の融資制度を併用することを検討することが重要です。

事前に資金計画をしっかり立て、無理のない返済プランを組むことで経済的な負担を抑えつつ教育資金を準備しましょう。

6.原則として連帯保証人が必要

最後に、国の教育ローンを利用する際は基本的に連帯保証人を立てる必要があります。

保証人を確保できない場合には、信用保証制度を利用することで代替できますが、この場合は保証料が別途発生します。

保証料は借入額や返済期間によって異なるため、事前に確認しておくことが大事です。

連帯保証人の確保が難しい場合は、保証制度を活用しながら無理のない返済計画を立てましょう。

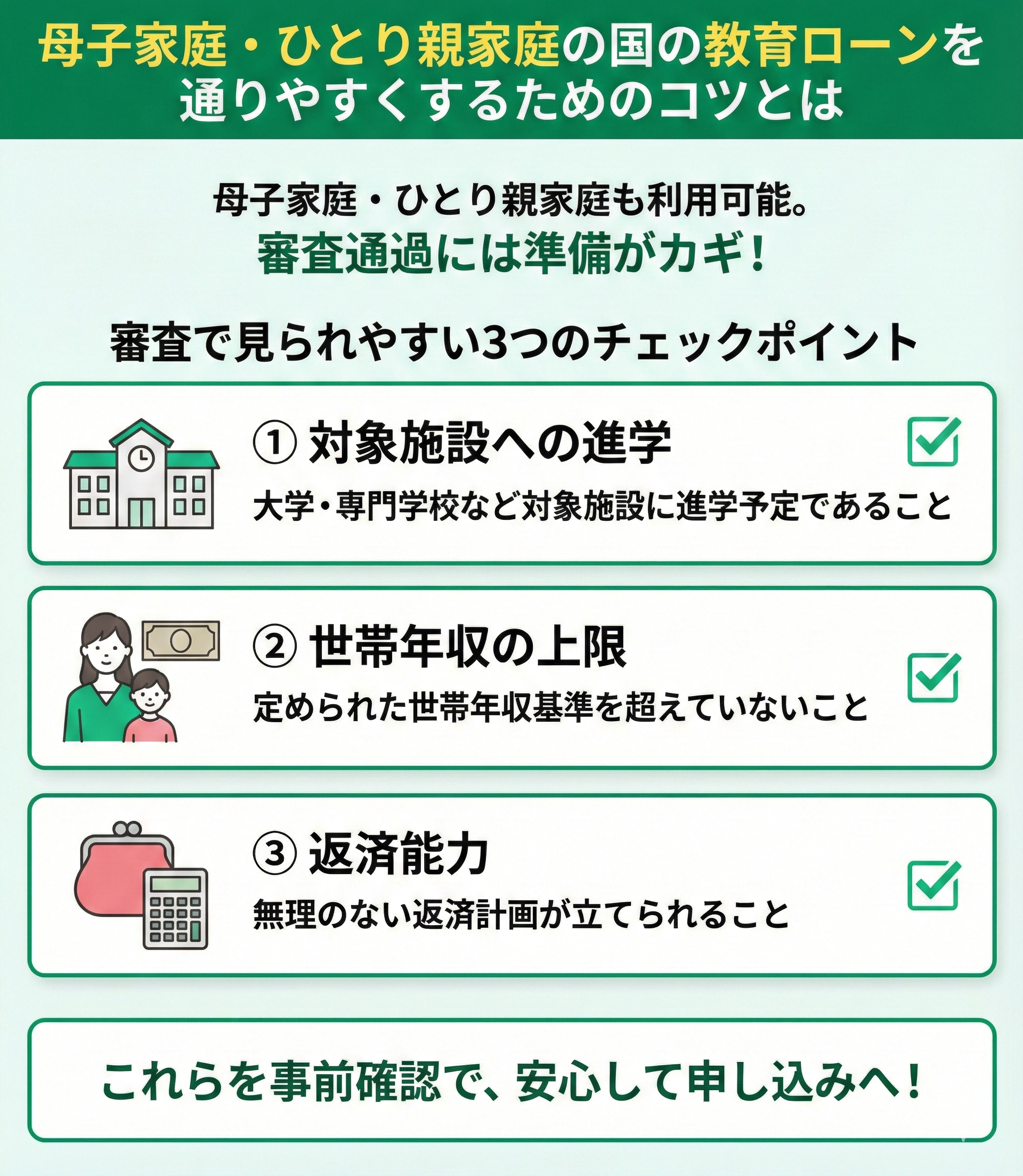

母子家庭・ひとり親家庭の国の教育ローンを通りやすくするためのコツとは

母子家庭やひとり親家庭でも、国の教育ローンは一定の条件を満たせば利用できます。

ただし、審査をスムーズに通過するには、あらかじめ準備しておくべきポイントがあります。

ここでは、教育資金の使途や返済計画の立て方など、審査で見られやすい次の3つのチェックポイントを解説します。

- 対象の教育施設に進学予定であること

- 世帯年収の上限を超えていないこと

- 返済能力があること

事前に確認しておくことで、より安心して申し込みに臨めるはずです。

対象の教育施設に進学予定であること

国の教育ローンを利用するには、対象となる学校への進学予定があることが前提です。

申請時には、「進学の事実」と「教育資金の用途」が明確であることが求められます。

たとえば以下のような情報を記載・準備しておくと安心です。

▼申請時に記載・添付すると良い情報

- 入学予定の学校名・学部・学科

- 入学金や授業料などの内訳

- 学費の明細書や請求書、パンフレットや募集要項の写しなどの資料

世帯年収の上限を超えていないこと

国の教育ローンには、世帯年収に応じた上限基準があります。

収入がこの上限を超えると、審査に通らない可能性があるため要注意です。

| 家族構成 | 年収上限の目安(例) |

|---|---|

| 母と子1人(2人世帯) | 約310万円 |

| 母と子2人(3人世帯) | 約350万円 |

※実際の基準は年度によって異なるため、最新の情報をご確認ください。

チェックポイント

- 児童扶養手当・養育費なども収入としてカウントされる

- 所得控除や家族構成によって基準が変動する

- 年収がギリギリの場合、必要に応じて収入証明の整理を

審査に通るための工夫も大切

- 消費者金融やカードローンなどの他の借入は、できるだけ事前に整理しておく

- 奨学金と併用するなど、必要最低限の借入に抑える工夫をする

- 返済負担率(収入に対する年間返済額の割合)は30%以内を目安に

- FPなど専門家に相談しながら、無理のない返済シミュレーションを立てる

返済能力があること

教育ローンを通すうえで最も重視されるのが「返済能力」です。

とくに母子家庭やひとり親家庭では、安定した収入があるかどうか、そして返済に無理がないかが丁寧に見られます。

返済能力を示すには、まず収入の安定性がポイント。直近2年分の収入証明書類(確定申告書や源泉徴収票など)をそろえておくと安心です。

パートやアルバイトでも、同じ職場での継続勤務年数が長ければ、プラス評価につながるケースもあります。

▼ 返済能力チェックポイント

| チェック項目 | 対応のポイント |

|---|---|

| 安定収入があるか | 継続勤務・定期的な手当(児童扶養手当等)を含めて申告 |

| 収入証明がそろっているか | 確定申告書・源泉徴収票など過去2年分を準備 |

| 他の借入とのバランス | 返済負担率は年収の30%以内が理想 |

| 借入が多すぎないか | 消費者金融・カードローンは事前に整理しておくと◎ |

| 収入の内訳を正しく申告しているか | 児童扶養手当や養育費なども含めて、複数の収入源をすべて記載すると安心 |

また、他の借入が多すぎると、審査に影響することもあります。

返済負担率(収入に対する返済額の割合)はおおむね30%以内に抑えるのがひとつの目安です。

必要に応じて、FPなどに相談しながらシミュレーションを立てておくと安心です。

教育費が不安で…。

うちは母子家庭なので、国の教育ローンが使えると聞いて調べたんですが、条件とか審査のことがいまいちよく分からなくて…。

そうですよね。

国の教育ローンは条件によって優遇措置もありますが、審査の内容や必要書類は複雑で不安になりますよね。

とくに返済計画の見通しは、申込前に整理しておくと安心ですよ。

たしかに…!

教育費だけじゃなく、日々の生活費や将来のことも含めて考えないと、あとで無理が出そうで怖いかも。

その通りです!

マネーキャリアなら、教育費や家計全体の見直し、支援制度の活用について無料で相談できますよ。

どこから手をつけて良いか迷う方にとって、状況に合った選択肢や優先順位を一緒に整理できる心強いサービスです。

国の教育ローン以外で母子家庭・ひとり親家庭が利用できる制度・方法とは

ここでは、国の教育ローン以外で母子家庭やひとり親家庭が利用できる制度を以下に紹介します。

- 母子父子寡婦福祉金

- 民間銀行の教育ローン

- 奨学金制度

- マネーキャリアに相談する

- どんな制度を利用するのがベストなのかわからない…

- 母子家庭でも無理なく教育資金を準備する方法が知りたい…

そんな方は、マネーキャリアのオンライン無料相談サービスにご相談ください。

お金のプロ(FP)が母子家庭の方が活用すべき制度の選び方や、並行して活用したいNISAなどの貯蓄方法についてアドバイスいたします!

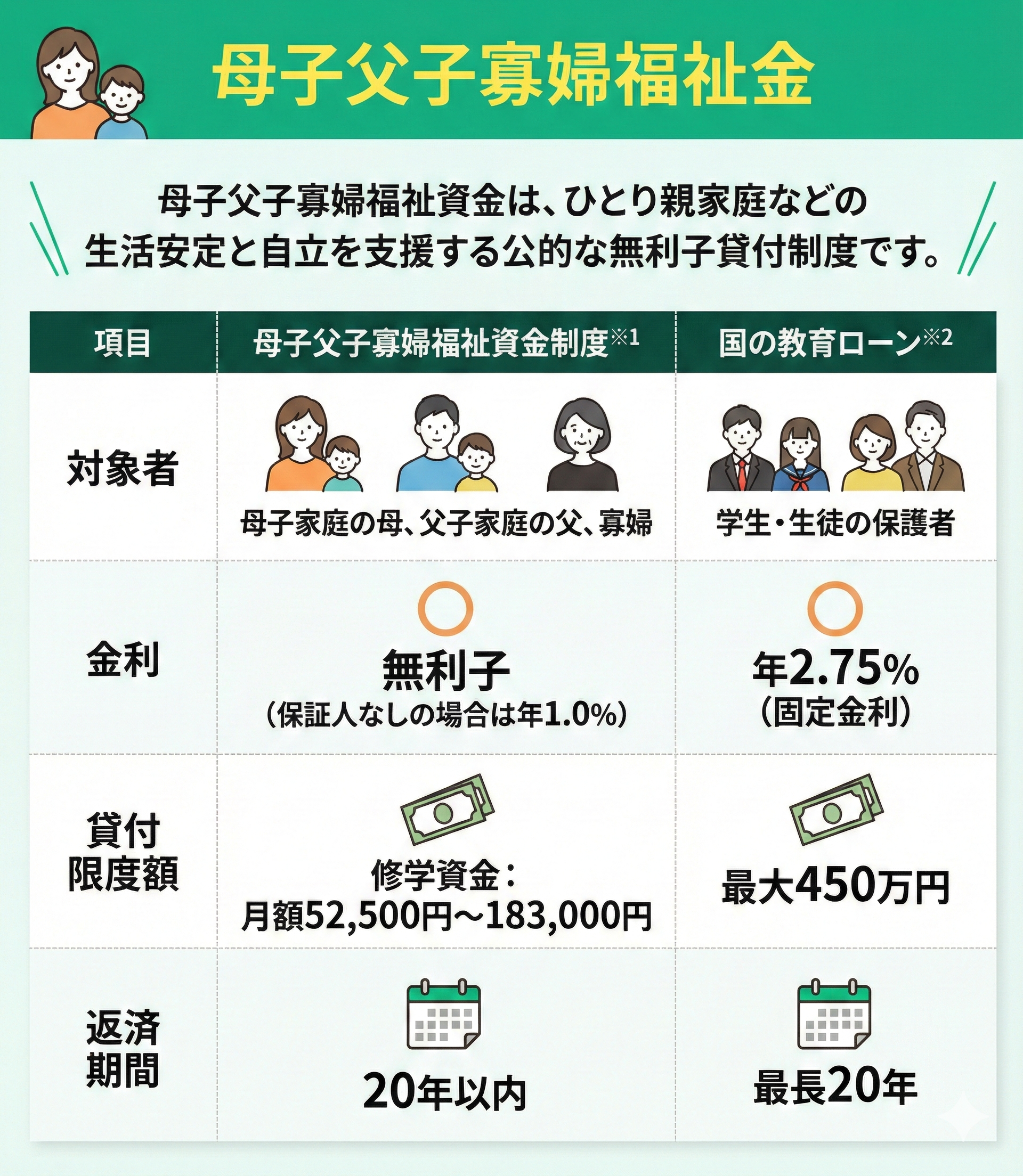

母子父子寡婦福祉金

母子父子寡婦福祉資金とは、母子(父子)家庭やひとり親の方々を対象に生活の安定と自立を支援するための公的な貸付制度です。

以下に国の教育ローンとの違いをまとめたので、ぜひ参考にしてください。

| 項目 | 母子父子寡婦福祉資金制度※1 | 国の教育ローン※2 |

|---|---|---|

| 対象者 | 母子家庭の母、父子家庭の父、寡婦 | 学生・生徒の保護者 |

| 金利 | 無利子(保証人なしの場合は年1.0%) | 年2.75%(固定金利) |

| 貸付限度額 | 修学資金:月額52,500円~183,000円 | 最大450万円 |

| 返済期間 | 20年以内 | 最長20年 |

※1参照:母子父子寡婦福祉資金|内閣府

※2参照:国の教育ローン|日本政策金融公庫

母子父子寡婦福祉資金は無利子で利用できるのが大きな魅力で、併用できる制度でもあるので事前にしっかり確認しましょう!

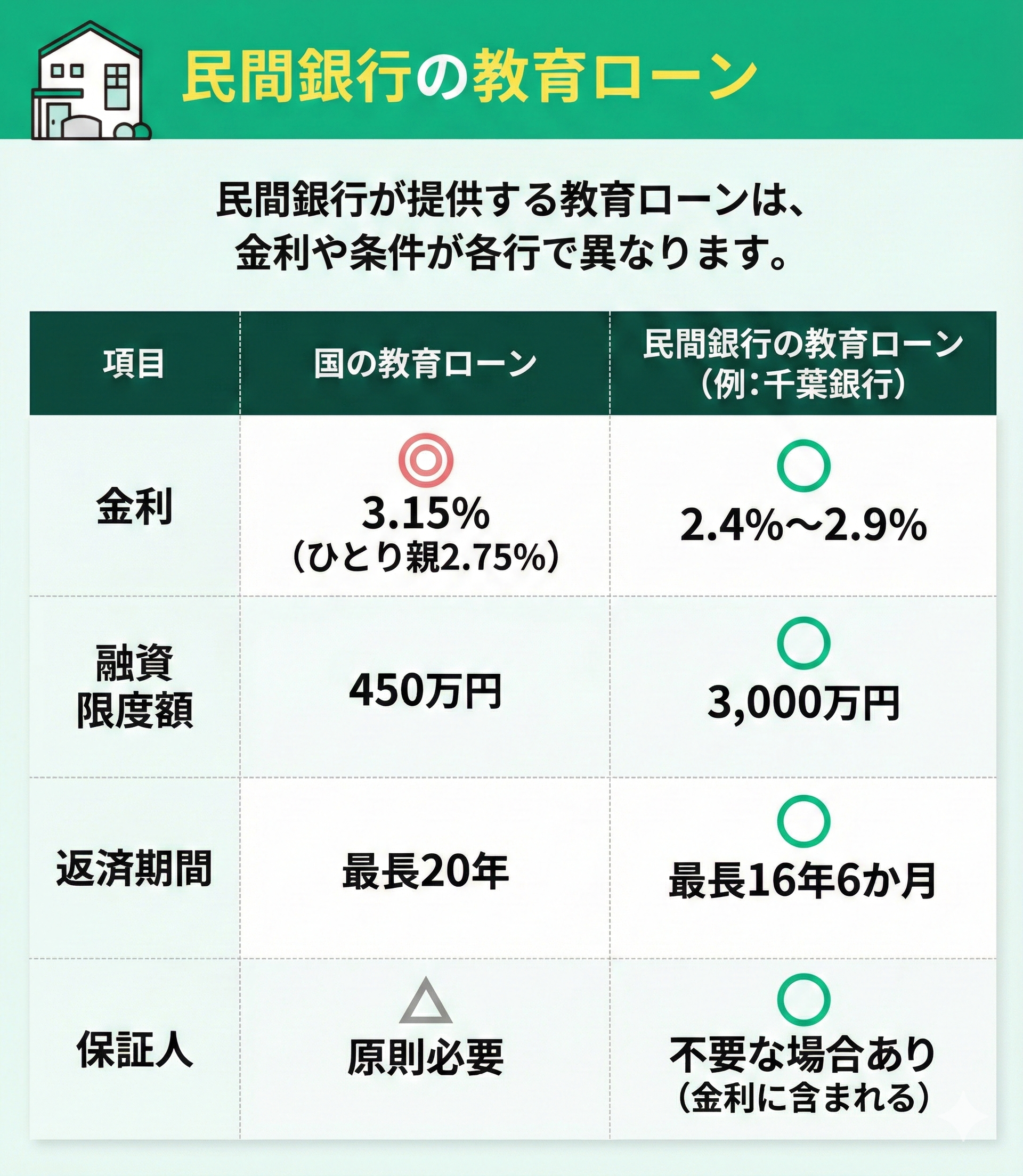

民間銀行の教育ローン

民間銀行の教育ローンは、各銀行が提供する教育資金のための融資商品で金利や融資条件が異なります。

以下に、国の教育ローンと民間銀行の教育ローンの主な違いをまとめました。

| 項目 | 国の教育ローン※1 | 民間銀行の教育ローン※2 (例:千葉銀行) |

|---|---|---|

| 金利 | 3.15% (ひとり親2.75%) | 2.4%~2.9% |

| 融資限度額 | 450万円 | 3,000万円 |

| 返済期間 | 最長20年 | 最長16年6か月 |

| 保証人 | 原則必要 | 不要な場合あり (金利に含まれる) |

奨学金制度

奨学金制度は進学費用の負担を軽減するための支援制度で、給付型と貸与型の2種類があります。

以下に、国の教育ローンと奨学金制度の違いをまとめたので参考にしてください。

| 項目 | 国の教育ローン※1 | 奨学金制度※2 |

|---|---|---|

| 金利 | 3.15% (ひとり親2.75%) | 第一種:無利子 第二種:年0.2%〜 |

| 貸付限度額 | 450万円 | 月額2万円〜12万円(条件により変動) |

| 返済期間 | 最長20年 | 卒業後に一定期間内で返済 |

| 保証人 | 原則必要 | 要件により不要の場合あり |

※1参照:国の教育ローン|日本政策金融公庫

※2参照:奨学金|日本学生支援機構

給付型は返済不要ですが貸与型は卒業後に返済義務があるため、借りる前には慎重に計画を立てましょう!

FPに相談する

教育費の備え方や制度の選び方に迷ったときは、お金の専門家であるFP(ファイナンシャルプランナー)に相談するのがおすすめです。

特に母子家庭・ひとり親家庭では、限られた予算のなかで最適な制度を組み合わせる視点が重要です。

制度の内容を正しく理解し、自分に合った資金計画を立てることが、将来の安心にもつながります。

教育費のこと、制度がいろいろありすぎて…

調べてもよく分からないし、どれがうちに合うのか見当もつかなくて不安です。

そうですよね。

制度はたくさんありますが、使えるかどうかは家庭の状況によって変わります。

たとえばお子さんの進路やご家庭の収入状況に合わせて、利用できる制度の組み合わせ方や、将来を見据えた資金計画を立てると安心ですよ。

でも、家計もギリギリで…

相談しても「無理ですね」って言われたら怖い気がして…

そのお気持ち、すごく分かります。

だからこそ、専門のFPに「今の状況でもできること」を一緒に考えてもらうことが大切なんです。

マネーキャリアなら、教育費に強いFPに無料で何度でも相談できますよ。

無理なく続けられる計画を一緒に立てていきましょう!

国の教育ローンの審査基準

国の教育ローンを利用するには、3つの条件を満たす必要があります。

以下の条件を理解することで、実際に利用できるかが確認できます。

- 対象の教育施設に進学予定であること

- 世帯年収の上限を超えていないこと

- 返済能力があること

それぞれの条件について詳しく見ていきましょう。

- 教育ローンの審査に通らなかったらどうしよう…

と不安な方は、マネーキャリアのオンライン無料相談サービスにご相談ください。

お金のプロ(FP)が、NISAなど教育ローンに頼らずに教育資金を貯める方法や、母子家庭が利用できる他の制度について提案します!

満足度98.6%・相談実績100,000件以上を誇る安心のサービスなので、ぜひ一度ご相談ください。

対象の教育施設に進学予定であること

国の教育ローンを利用するには、進学予定の学校が対象の教育機関に含まれている必要があります。

以下に、国の教育ローンの対象となる学校の種類をまとめました。

| 教育機関の種類 | 具体例 |

|---|---|

| 高等学校 | 公立・私立高校、高等専門学校 |

| 大学・短期大学 | 国公立・私立大学、短期大学 |

| 専門学校 | 専修学校 |

| 各種学校 | 外国語学校、調理師学校、美容学校など |

条件を満たしていない場合、ローンの申請はできません。

進学先の選択は、教育ローンの利用可能性にも関わる重要なポイントなので対象となる施設を事前に確認しておきましょう!

世帯年収の上限を超えていないこと

国の教育ローンを利用するには、世帯年収が一定の上限内であることが求められます。

上限額は家族構成などによって異なり、以下にまとめたので参考にご覧ください。

| 子どもの人数 | 世帯年収の上限額 |

|---|---|

| 1人 | 790万円 |

| 2人 | 890万円 |

| 3人 | 990万円 |

世帯年収が上限を超えている場合も、ローンの申請はできません。

そのため事前に世帯年収を確認し、条件を満たしているかを確認することが重要です。

必要な条件をクリアすることで、安心して申請手続きに進めます。

返済能力があること

国の教育ローンを利用するには返済能力が求められ、ローン審査として以下の点が確認されます。

- 継続的な収入があるか:正社員・契約社員・自営業など、安定した収入があることが求められる

- 他の借入状況:既存のローンやクレジットカードの支払い状況も審査に影響する

- 必要書類の提出:所得証明書など、返済能力を証明する書類が必要

国の教育ローンの申請の流れ

国の教育ローンを利用するには、以下3つの流れが必要です。

- 申請方法

- 必要書類

- 申請の流れ

- 教育ローンを借りたあとの返済が不安…

- 万全に返済に備えるために今から貯蓄を増やしたい

そんな方は、マネーキャリアのオンライン無料相談サービスにご相談ください。

お金のプロ(FP)が無料で、国の教育ローンの返済に備えるための、NISAなどを活用した貯蓄方法のアドバイスをいたします!

申請方法の確認

国が提供する教育ローンでは、以下のように窓口やインターネットから申し込みが可能です。

- 申し込み方法:インターネット、郵送、窓口申込

- 審査期間:2〜3ヶ月かかる場合がある

- 借入対象:学生の保護者が申請可能

申請はオンラインと窓口で対応が異なるので、自分に合った方法を選びましょう。

また審査には2〜3ヶ月かかる場合があるため、余裕を持って計画的に申請しましょう!

必要書類の準備

申請時には、世帯の収入証明や進学先に関する書類が必要になります。

以下に、必要書類をまとめました。

- 本人確認書類:運転免許証、マイナンバーカードなど

- 収入証明書類:源泉徴収票、確定申告書、住民税決定通知書など

- 進学に関する書類:合格通知書、在学証明書、学費納付書など

- その他:保証人が必要な場合は保証人の収入証明書類

ローンの申請は一度で通るとは限りません。

審査に必要な書類に不備があると審査が遅れるため、事前に必要書類を確認し余裕を持って準備しておきましょう!

申請の流れ

実際に申し込みをする際の基本的な流れを以下にまとめます。

| 申請の流れ | 詳細事項 |

|---|---|

| 申し込み準備 | ・必要書類を揃える ・申し込み方法を決定(インターネット・郵送・窓口) |

| 申し込み手続き | ・指定の方法で申し込み ・審査結果を待つ |

| 融資/契約手続き | ・審査に通過した場合、融資契約の手続きを実施 ・指定口座へ融資金が振り込まれる |

| 学費の支払い | ・進学先へ学費を支払い、必要に応じて証明書を保管 |

| 返済開始 | ・指定の方法で毎月返済 |

申請から融資の実行までには審査があるので、余裕を持って準備することが大切です。

進学先の学費支払い期限も合わせて確認しておきましょう!

- 国の教育ローンを使ってもお金が足りるか不安…

- 母子家庭だから返済が大変そう…

そんな方は、マネーキャリアのオンライン無料相談サービスにご相談ください。

お金のプロ(FP)が、NISAなど教育ローンと合わせて活用したい貯蓄方法についてアドバイスすることで、教育資金の万全な準備やローンの返済計画をサポートいたします!

相談は無料なので、、まずはマネーキャリアにご相談ください!

母子家庭・ひとり親家庭が国の教育ローンを借りる際のよくある質問

母子家庭・ひとり親家庭が国の教育ローンを借りる際によくある質問を3つ紹介します。

- 利息はいくらですか?

- 審査期間はどのくらい?

- 追加融資を受けることはできる?

それでは、具体的な質問と回答を見ていきましょう。

- 教育ローンを本当に借りても大丈夫か不安

- 将来的に無理なく返済できるのかな…

- そもそも教育ローンだけで資金が足りるのかも不安

そんな方は、マネーキャリアのオンライン無料相談サービスにご相談ください。

お金のプロ(FP)が奨学金・教育ローンなど複数の制度を組み合わせた教育資金対策や、教育ローンと合わせてNISAを活用した返済計画などを無料でアドバイスします。

利息はいくら?

国の教育ローンの利息は固定金利で設定されています。

具体的な金利は年度や利用条件によって異なるため、最新の情報を確認することが大切です。

審査期間はどのくらい?

審査期間は通常、数週間ほどかかります。

書類に不備がないよう事前にしっかり準備することで、手続きをスムーズに進めることが可能です。

ただし、審査内容や状況によっては、期間が延びる場合もあります。

事前に必要書類を揃え、早めに対応することが重要です。

追加融資を受けることはできる?

追加融資を受けることは可能ですが、いくつかの条件があります。

まずは、既存の借入状況や返済能力が審査の対象となるため、事前の準備が必要です。

教育ローンの審査に落ちたらどうすれば良い?

審査に落ちてしまった場合でも、あきらめる必要はありません。

他の制度の活用や借入額の見直しなど、次の選択肢を検討することが大切です。

母子家庭・ひとり親家庭で国の教育ローンの利用で悩んだときの対処法とは?

「収入が少ないから審査に通るか不安…」

「他にも教育費がかかるのに、どうやってやりくりしたらいいの?」

母子家庭・ひとり親家庭で国の教育ローンを検討している方にとって、こうした悩みを抱える人も多いです。

審査や申請のハードルに加え、生活費や将来の備えまで考えなければならない状況では、ひとりで解決するのは大変です。そんなときこそ、お金のプロ(FP)に相談することが解決への第一歩です。

そこで、マネーキャリアの無料FP相談サービスなら、母子家庭・ひとり親家庭の状況に合わせて、奨学金や他制度の併用方法、教育費の貯め方などを無料で一緒に整理・アドバイスしてくれます。

もちろん、国の教育ローンだけに頼らない方法も含めて提案してくれるので、あなたにとって「無理のない資金計画」がわかります。

お金に関するすべての悩みにオンラインで解決できる

マネーキャリア:https://money-career.com/

国の教育ローンの母子家庭やひとり親家庭の金利優遇制度・審査基準のまとめ

この記事で紹介した通り、母子・父子家庭の進学資金対策として、まず検討したいのが「国の教育ローン」です。

この制度には、ひとり親世帯を対象とした金利の引き下げや保証料の優遇措置が用意されており、民間の金融機関よりも有利な条件で借り入れできる可能性が高いのが特徴です。

FPの視点から、審査をクリアし、計画的に活用するための重要ポイントを整理しました。

- 世帯年収の確認:お子さまの人数に応じた年収上限を満たしているか。

- 返済能力の証明:収入証明に加え、公共料金や家賃の支払い実績など、誠実な支払い能力を示せるか。

- 資金使途の明確化:進学先や必要な費用の内訳を具体的に提示できるか。

「審査に落ちたらどうしよう…」

「うちの年収で本当に借りられるの?」

そんな不安がある方は、お金のプロであるマネーキャリアに無料相談すると、専門性の高いFPが母子家庭・ひとり親家庭の状況に合わせて、無理のない資金計画の立て方をサポートしてくれます。

「何から始めていいかわからない」という方も、気軽に相談してみましょう。 何度でも相談も無料で、強引な勧誘もありません。