内容をまとめると

- 年金の繰り下げ受給のメリットは年金額を最大84%増やせ、生涯増額した金額が支給されること

- 一方デメリットは、年金額が増えることにより、税金や医療費の負担額が増えるので、実際の受取り額は額面どおりには増えないこと

- 損益分岐点は年金受取り開始年齢から11,9年後になるので自身のニーズに合わせて繰り下げ年齢を考えて決める必要がある

- マネーキャリアで年金の繰り下げ受給について相談するのがおすすめ

- 今ならスマホ1つで無料オンライン相談ができるので、年金の繰り下げ受給についてわからない点を質問し、疑問点を解決しましょう!

監修者ファイナンシャルプランナー

年金の繰り下げ受給の損益分岐点は?

何歳で年金を受け取るのが一番得なのか?を損益分岐点を求めることで考えていきましょう!

具体的に計算してみましょう。

68歳まで繰り下げ受給した場合です。65歳のときに受け取れる年金を100とします。

受給開始するときの増加する年金は

100×25.2%=25.2

です。

3年間受け取れなかった年金(100×3年)を増えた分の年金25.2で割ると損益分岐点の年数がわかります。

上記の計算式は次のとおりです。

100×3年÷25.2=11.9年

この計算により、68歳まで繰り下げ受給した場合、11.9年後、つまり79歳11か月で元が取れることになり、それ以降お得になっていくという訳です。

もうひとつ計算してみましょう。

75歳まで繰り下げ受給した場合です。

100×10年÷84=11.9年

年金の増加率は一緒ですので、損益分岐点はやはり11,9年となり、86歳11か月を超えるとお得になります。

このように何歳で繰り下げしても、損益分岐点は11.9年後となります。

また、厚生労働省の平均余命によると男性81.47年、女性87.57年です。

平均寿命まで生存した場合で考えると、現在の最高である75歳まで繰り下げすると、女性は得になり、男性は損になる計算になります。

また、個人によって貯金額や健康状態などはそれぞれ違うので、状況を判断して繰り下げ開始時期を考えると良いでしょう。

繰り下げ受給をするべきか判断に迷った場合は、何度でも無料でFPに相談できるマネーキャリアの利用を検討してみてください。

相談実績10万件以上、相談満足度98.6%と高く、全国どこでもオンラインで相談が可能です。

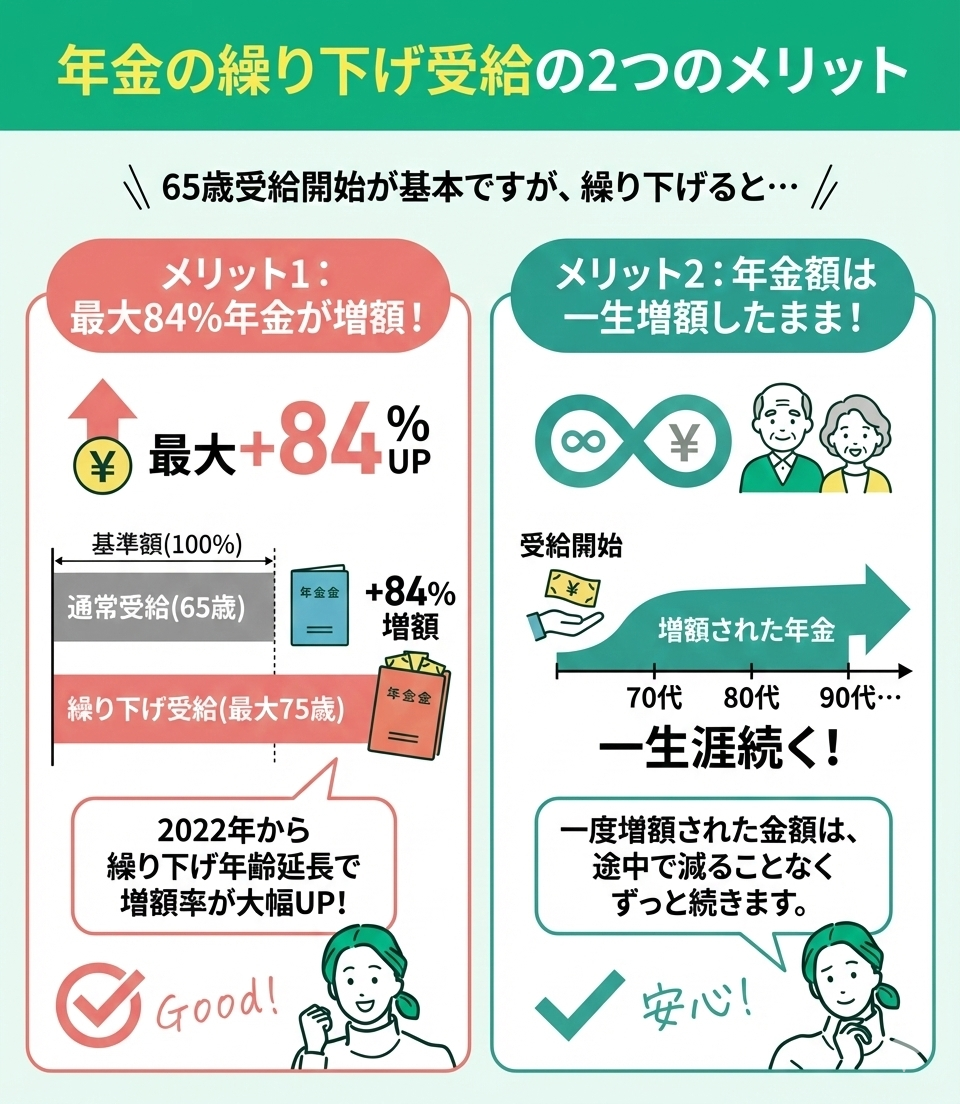

年金の繰り下げ受給の2つのメリット

老齢基礎年金・老齢厚生年金は通常は65歳から受け取りますが、年金を繰り下げて受給できる制度があることがわかりました。

年金を繰り下げてもらったときのメリットは次の2つです。

- 最大で84%年金が増額する

- 年金額は一生増額する

2022年から5歳繰り下げ年齢が延ばされたことで増額率が大幅に増えています。

メリットを大きく感じ、注目を浴びていますので詳しく解説していきます。

①最大で84%年金が増額する

年金は、原則65歳からの受け取りですが、希望すれば66歳から75歳までの間で受給開始を遅らせることができます。これを「繰り下げ受給」といい、受け取りを遅らせた分だけ、最大で84%も年金額を増やすことが可能です。

この増額率は、早く受け取っても遅く受け取っても、年金財政上は損得がなくなる(中立になる)ように設計されています。

具体的には、1か月遅らせるごとに受給額の0.7%が増額になります。月単位で計算されるため「生活が落ち着くまで半年だけ遅らせる」といったように、自身のタイミングに合わせて正確に指定できるのが特徴です。

<繰り下げによる増額率>

| 年齢 | 増額率 |

|---|---|

| 65歳 | 100% |

| 66歳 | 108.4% |

| 67歳 | 116.8% |

| 68歳 | 125.2% |

| 69歳 | 133.6% |

| 70歳 | 142% |

| 71歳 | 150.4% |

| 72歳 | 158.8% |

| 73歳 | 167.2% |

| 74歳 | 175.6% |

| 75歳 | 184% |

参考:厚生労働省年金局 | 年金制度の機能強化のための国民年金法等の一部を改正する法律

参考資料集

上の表は、1歳ずつ支給時期を遅らせた場合の増額率を表しています。

65歳の時の年金額を100%として比較すると、70歳の時点で約1.5倍ほど年金額が増えています。75歳まで引き延ばすと、1.8倍以上も年金が増額される計算です。

毎月受け取る年金額に対して「少し少ないかもしれない」と不安を感じている方にとって、受け取り方を工夫するだけで年金を増やせる方法は、大きなメリットになるでしょう。

②年金額は一生増額する

「繰下げ受給」を選択すると、受け取る年金額を引き延ばした期間に応じて増やせます。

この制度の最大のメリットは、一度増額された年金額が、一生涯そのまま続くという点です。具体的には、1ヶ月遅らせるごとに0.7%ずつ受給率が増加します。そして、受給をスタートした時点で決まった増額率は、その後変わることはありません。

また、公的年金は「終身年金」であることも大きな特徴です。民間の保険商品によくある、10年間や80歳までといった期限付きの「確定年金」とは異なり、生きている限りずっと受け取り続けることができます。

つまり、長生きをすればするほど、繰下げ受給による恩恵を受けられる仕組みになっているのです。

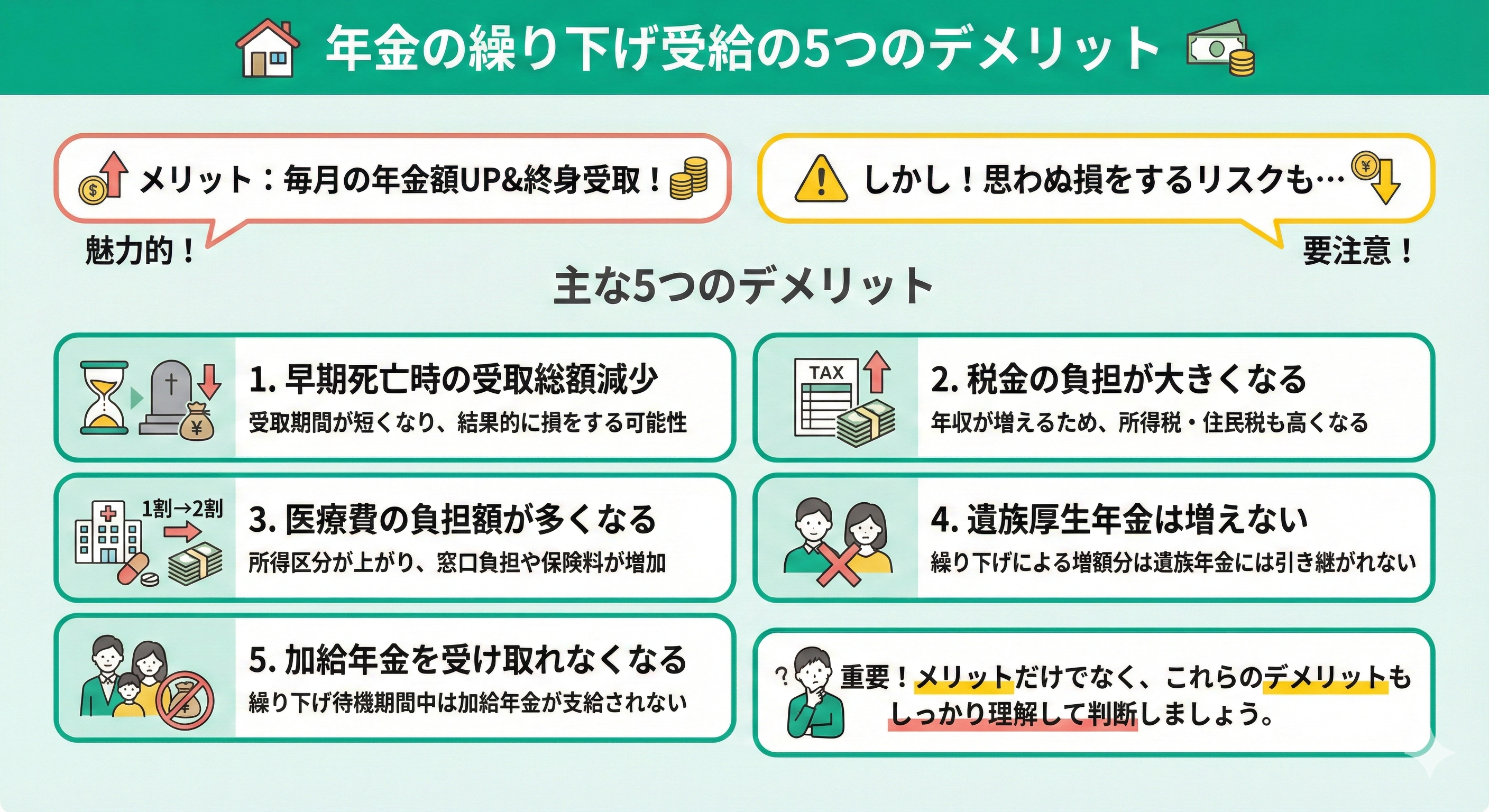

年金の繰り下げ受給の5つのデメリット

年金を繰り下げするメリットについてはおわかりいただけたと思います。

毎月の年金額が増える、しかも終身でもらえるのは魅力的ですね。

しかし、単純に増えた数字だけを見て喜んでいてはいけません。

遅くもらうことで本来たくさんもらえるはずだった年金がそうではなくなるケースがでてくるからです。

主なデメリットは次の5つです。

- 早く死亡した場合受取額が少なくなる

- 税金の負担が大きくなる

- 医療費の負担額が多くなる

- 遺族厚生年金は増えない

- 加給年金を受け取れなくなる

このように、得すると思っていたら思わぬところで損をしてしまうことがあるので、デメリットを理解することはとても大切です。

①早く死亡した場合受取額が少なくなる

年金の受給開始をひと月遅らせるごとに、受け取れる金額は0.7%ずつ増えていきます。そのため、長生きできれば得ですが、逆に早く亡くなってしまった場合は、65歳から受け取っていた場合よりも損になります。

例として、70歳で亡くなったケースで見てみましょう。

年金月額が20万円だった場合、通常の65歳から受け取ると70歳までには、年金総額1,200万円が受け取れます。

20万円×12か月×5年=1,2000万円

しかし、68歳からの受け取りにした場合、増額率は125.2%になるので、年金額は月々250,400円です。

20万円×125.2%=250,400円

70歳までだと、2年分しか受け取れないため、年金総額は約600万円となり、65歳で受け取った場合と比べると半分しか受け取れない計算です。

250,400円×12か月×2年=6,009,600円

さらに早く亡くなってしまった場合は、1円も受け取ることなく生涯を終えることになってしまいます。

②税金の負担が大きくなる

2つ目のデメリットは、税金の負担が大きくなることです。

年金の繰り下げをすると年金額が増えます。

年金額やそのほかの収入を元に社会保険料、住民税、所得税などが計算されます。

一例として、所得税の場合で解説します。

年金から引かれる税金は、所得税法により年金額からさまざまな控除を差し引き、差し引き後の金額に税率5%を掛けた金額となります。

参考:日本年金機構|年金から差し引かれている税金の計算方法を教えてください。

ですから、年金額が大きいと当然、各種税金は増えていきます。

また、これらの税金は年金から差し引かれて支払われるケースが多いです。

そのため、実際に年金を受け取るときに思っていたよりも金額が少なくて慌てるケースも出てきます。

額面どおりの金額全てがもらえるのではなく、税金の事も頭に入れておく必要があります。

③医療費の負担額が多くなる

3つ目のデメリットは、年金額が増えることによって医療費の負担額が多くなるケースが出てくることです。

令和4年10月1日より後期高齢者(75歳以上)の医療費の負担割合が一部変更となりました。

それによると、次の表のとおり今までにはなかった2割負担になる人も出てきました。

| 窓口負担割合 | 単身世帯年収 | 複数世帯年収 |

|---|---|---|

| 1割 | 200万円未満 | 320万円未満 |

| 2割 | 200万円以上 | 320万円以上 |

| 3割 | 現役並み所得 | 現役並みの所得 |

(*金額は年金収入含む合計所得金額)

そのため、例えば夫婦2人の世帯で年金の年収が260万円だった場合、通常どおり65歳から受け取っていたときは1割負担です。

ところが68歳に繰り下げて年金をもらうと、年収が325万円になり2割負担と負担額が倍増してしまいます。

また、高齢になると複数の病院を掛け持ちするケースも多くなります。

年金が増えて嬉しい反面、病院にたくさんかかっていると医療費の負担額が大きくてかえって損になってしまうというアンバランスなケースも出てくるので注意が必要です。

④遺族厚生年金は増えない

4つ目のデメリットは、夫(または妻)が亡くなった場合に遺族厚生年金を受けますが、受け取りを遅くしても増えないことです。

例えば、70歳までに繰り下げ受給の請求をしていて受給を待っている間の68歳に夫が亡くなった場合、その時点で増額率が固定されます。

固定された時点で請求をしないともらい損になってしまいます。

遅らせても増えないので受給の権利が生じたら速やかに手続きを取ってもらうようにしなければなりません。

これを遅らせることは無意味です。

また、65歳誕生日前日から66歳誕生日前日までの間に遺族給付金を受け取る権利があった場合、繰り下げ受給はできません。

このように遺族年金に関しては特別な取り扱いになっているので、該当する方は注意しましょう。

⑤加給年金を受け取れなくなる

5つ目のデメリットは、加給年金が受け取れなくなることがあることです。

加給年金とは、厚生年金を20年以上掛けている人が扶養する妻または子がいるときに加算される年金です。

つまり、会社員や公務員の人が受けられる制度であり、自営業者は受けられません。

老齢厚生年金をもらっている人の妻が65歳に到達するまで、いわゆる扶養手当のような形で増額して年金がもらえます。

しかし、年金を遅らせてもらう場合これをもらうことはできません。

例えば、夫が65歳、妻が63歳のケースで見てみましょう。

この場合、妻は65歳になっていないので、すぐに年金をもらう場合は加給年金がもらえます。

ところが、68歳まで延ばした場合は、3年間年金をストップしている状態なので当然加給年金ももらえません。

さらに実際に年金をもらう時は、妻も65歳に到達しているため、結局加給年金は3年間1円ももらえないことになります。

そのため、もし繰り下げしたい場合は損にならないように、老齢基礎年金だけをずらすなど、両方の年金の繰り下げ受給の時期を考えると良いでしょう。

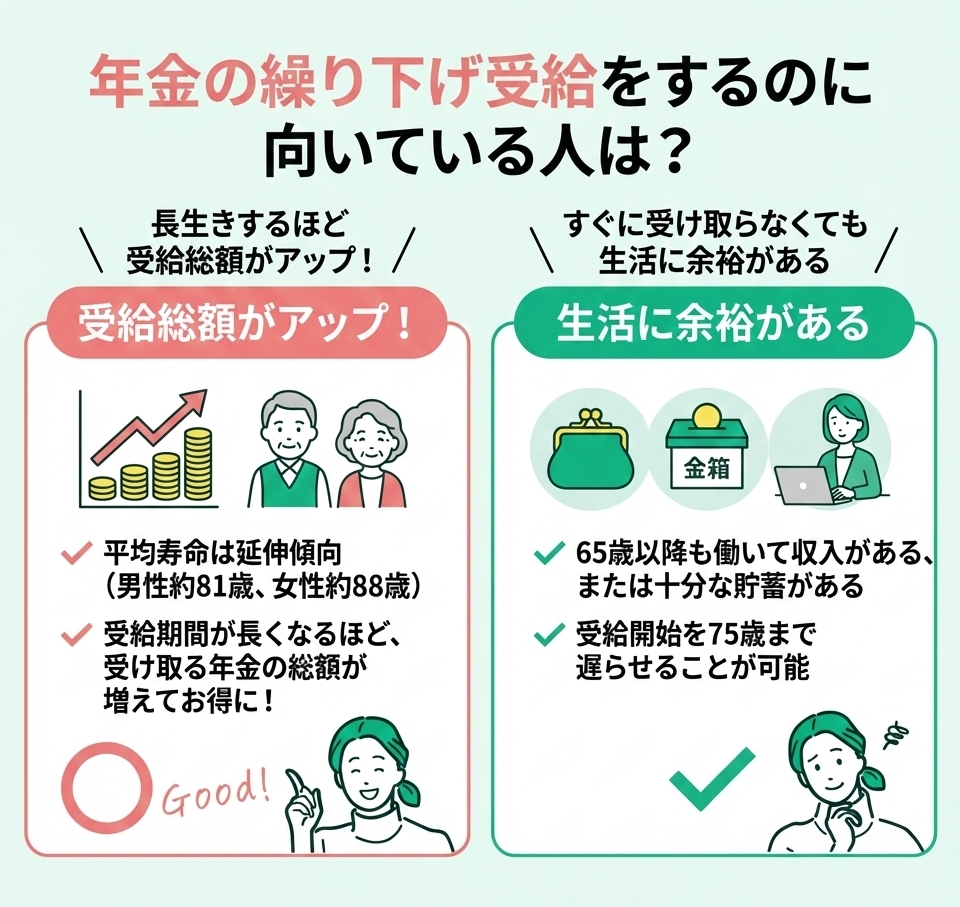

年金の繰り下げ受給をするのに向いている人は?

ところで、年金の繰り下げ受給をするには向いている人がいます。

日本の平均寿命は年々延びており、(令和3年の厚生労働省のデータで男性81.47歳、女性87.57歳)それに伴って繰り下げ受給年齢も2022年4月から75歳までと5歳引き延ばされました。

年金繰り下げ受給は、長生きすればするほど得をする仕組みになっていることはおわかりいただけたと思います。

しかし、長生きするかしないかははっきり言って誰にもわかりませんよね。

そこで、具体的に繰り下げ受給が向いている人はどんな人なのか解説します。

厚生年金に加入している会社員や公務員

年金の繰り下げ受給が向いている人は、厚生年金に加入している会社員や公務員です。

なぜ会社員や公務員に向いているのかを数値を見ながら具体的に解説していきます。

次の表は、厚生労働省による令和4年度の平均的な年金額に基づいて年金額を計算した一覧です。

夫婦2人世帯で、自営業(国民年金のみ)の人と会社員・公務員(国民年金+厚生年金)の人とで比較しています。

| 年金開始年齢 | 自営業 | 会社員・公務員 |

|---|---|---|

| 65歳 | 1,555,584円 | 2,635,116円 |

| 70歳 | 2,208,929円 | 3.741,864円 |

| 75歳 | 2,862,274円 | 4,848,613円 |

参考:日本年金機構 | 令和4年4月分からの年金額等について

65歳と75歳で比べてみると、自営業の人と会社員・公務員の人はどちらとも1.84倍増えています。

しかし、会社員・公務員の場合は、受け取る年金額が自営業の人と比べると1.7倍も多いため、繰り下げ受給をすると増加した金額がより多くなるので効果が高いのがわかります。

会社員・公務員の場合は、定年退職時に多額の退職金を手にするので退職金で暮らしを補てんすることも可能です。

したがって年金の繰り下げ受給をしやすく、結果的に受け取る年金も大きく増やすことができるので、繰り下げ受給は向いていると言えるでしょう。

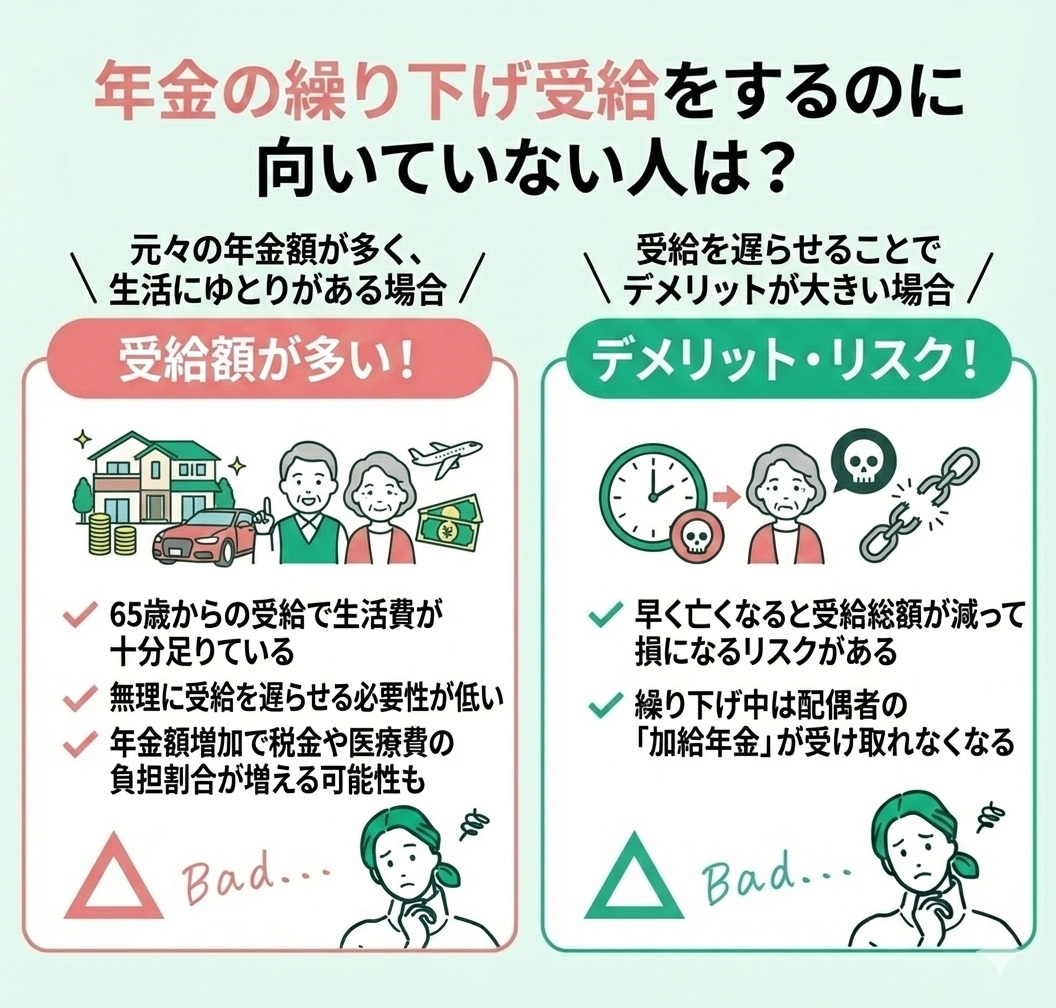

年金の繰り下げ受給をするのに向いていない人は?

年金を繰り下げすると受取り額が増えるので、より多くの金額を受け取れる公務員や会社員には向いていることがわかりました。

逆に、そもそも年金を多く受給できる人は繰り下げ受給が向いていません。

そもそも繰り下げをするのは、毎月の年金だけで生活するには金額が十分ではなく年金額を増やすためにするのです。

しかし、年金額が多い人は65歳から受け取る年金額で十分生活にゆとりを持って生活できるため、無理に引き延ばす必要性はないと考えられます。

先ほどの例は、会社員・公務員の人で夫婦いずれかが厚生年金を受給していた場合の年金受取り額でした。

これが夫婦両方とも40年間公務員(会社員)をしていた人の場合は、もっと年金額が増えます。

また、職種や役職によっても違いが出て来ますし、65歳時点で受け取れる年金だけでも余裕のある生活ができることになります。

65歳から受け取る金額が足りているのに、年金額をもっと増やそうと思って繰り下げ受給にした場合、もし早く亡くなってしまえば、逆に損をすることになりかねません。

さらに、前述したとおり年金額が増えることで税金が増えたり、医療費の負担割合が増えるケースもでてきます。

加給年金を受けている妻がいる人は、繰り下げたことにより受け取れなくなります。

そのようなさまざまなデメリットを考えると年金額が多い人は敢えて繰り下げ受給は必要ないと言えるでしょう。

年金繰り下げ受給のデメリットに関するまとめ

ここまで年金繰り下げ受給についてメリットやするデメリットとともに解説してきましたがいかがでしたか?

日本は超高齢化社会となっており、老後の年金に不安を抱える人のために2022年4月から年金繰り下げ受給の年齢が最高で75歳までと延ばされました。

この事は私達全ての人にとってメリットになるのかというとそうではなく、デメリットも多くあることがわかりました。

今回の記事では次の事をお伝えしました。

- 年金の受取りは本来65歳からだが、これを60歳から65歳の間の繰り上げと、66歳から75歳の間に繰り下げをして受け取ることができる。

- 繰り下げ受給をすると年金額が最大84%増やせ、終身年金なので生涯増額した金額が支給されるメリットがある。

- 一方で早く死亡した場合は損をする、税金や医療費の負担額が多くなる、遺族厚生年金は増えない、加給年金を受け取れなくなるなどのデメリットも多い。

- 年金の繰り下げ受給の損益分岐点は、年金受け取り年齢から11.9年後になる。

- 会社員や公務員は繰り下げ受給に向いているが、年金を多く受給できる人には向かない。

あなたにとって年金繰り下げをすることが必要か、必要であれば何歳まで繰り下げるかなどを特にデメリットを考えて参考にしていただければと思います。

なお、内容は一通りわかったけれど、自分にとって繰り下げ受給はした方がいいのか判断に迷った場合、マネーキャリアに相談してみましょう。

マネーキャリアにはお金のプロのファイナンシャルプランナーが揃っています。

スマホひとつで無料相談できますので、老後の生活設計を含め気軽に利用してみてください。

老後の暮らしの不安が解決できるように願っております。