「府民共済のデメリットやメリットを知りたい」

「府民共済のデメリットやメリットに関する口コミを知りたい」

とお悩みではないでしょうか。

結論、府民共済には多くのメリットがあり、大阪や京都にお住まいの方が保障を準備する際に活用できます。

ただし、府民共済にはデメリットもあり、メリットだけで利用を決めることは避ける必要があります。

府民共済の特徴やデメリット・メリットを把握し、そのうえでよりご自身の希望に合う保険・共済商品を探すことが大切です。

この記事では、府民共済のメリット・デメリットを紹介します。

府民共済のメリットやデメリットに関する口コミついても解説するのでぜひご覧ください。

- 府民共済の知識がなくて利用することに不安を感じる

- 府民共済のメリット・デメリットについて詳しく知りたい

- 府民共済と保険でどちらにするか悩んでいる

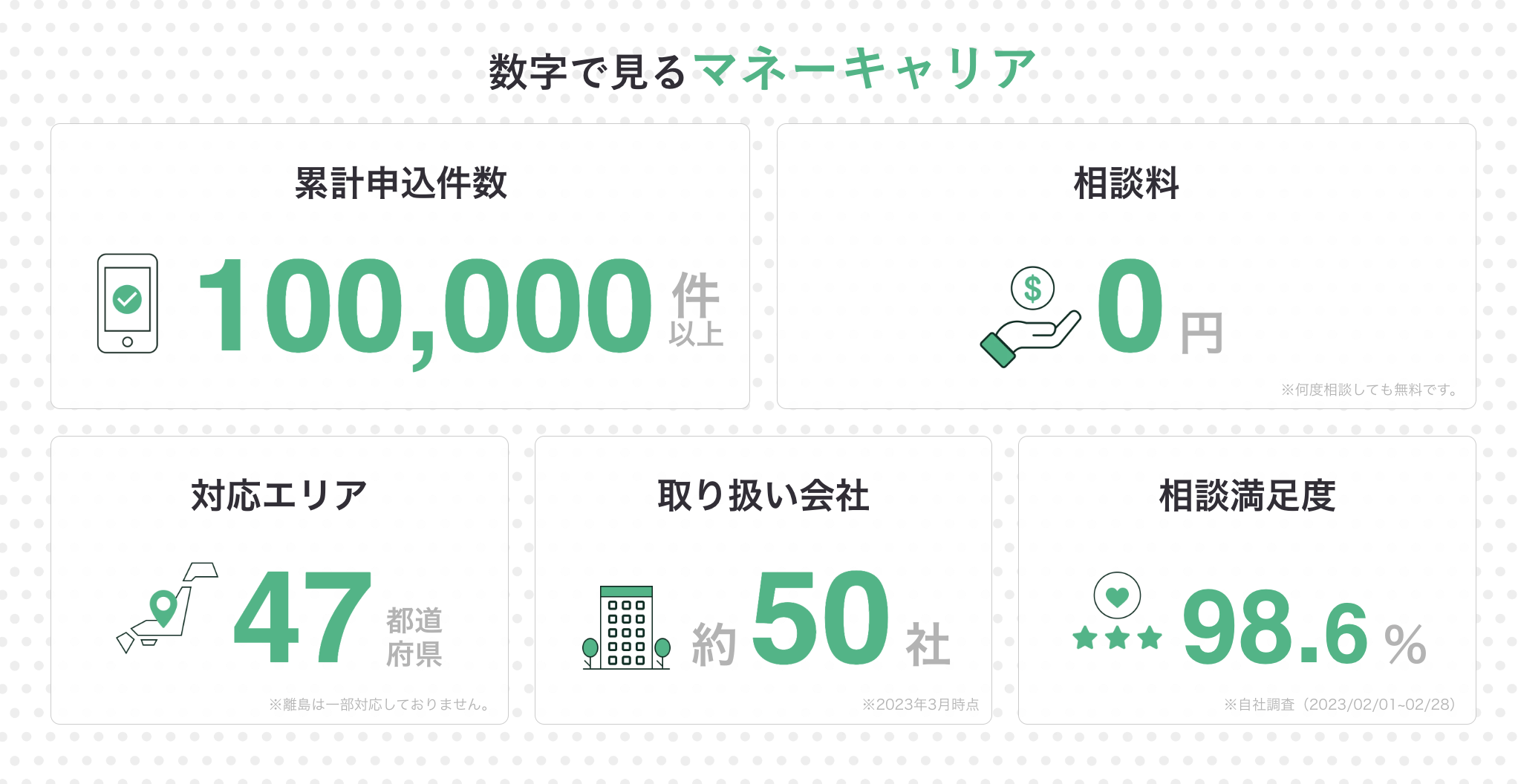

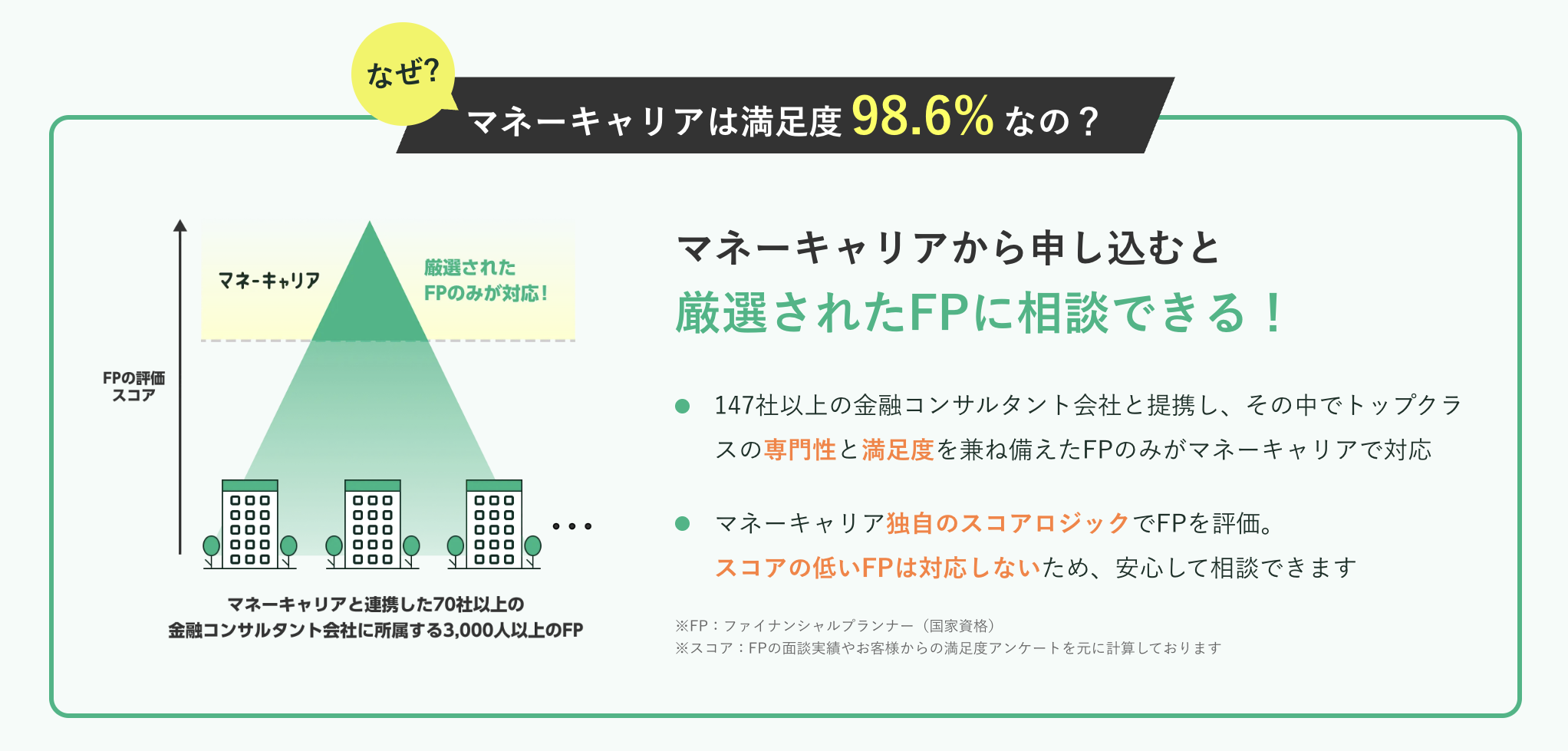

こんな方は、ぜひ無料の保険相談サービス「マネーキャリア」の保険の専門家にご相談ください。

トップクラスの専門性と満足度を兼ね備えたFPが対応いたします。

相談は何度でも無料なので、気が済むまで質問し疑問や不安を解消してみてください。

\スマホ一台で無料オンライン相談/

▼この記事を読んでほしい人

- 大阪府や京都府にお住いの方

- 生命保険、都道府県民共済についてのメリット・デメリットを知りたい方

- 府民共済のリアルな評判を口コミで見たい方

▼内容をまとめると

- 特定の持病や薬を飲んでいる方は府民共済に入れない可能性もある

- 府民共済のメリットは掛け金が安い、デメリットは保障額が少ない

- 口コミによると府民共済はコロナ給付金が迅速で手厚い

- 保険に関する不安や疑問点の相談はマネーキャリアへ!

※通院歴・治療歴は保険会社にバレる可能性が高いです。

※持病を隠して保険に加入すると告知義務違反となるため注意しましょう。

監修者ファイナンシャルプランナー

この記事の目次

- 大阪・京都府民共済のメリット・デメリットとは

- 府民共済の保障内容について説明!入れない人は?

- 府民共済の総合保障2型とは?総合保障型コースを比較

- 特定の持病がある人は府民共済の審査に通らないことも

- 府民共済の3つのデメリット

- 府民共済のデメリット①:保障額が少ない

- 府民共済のデメリット②:終身保障ではなく、掛け捨て

- 府民共済のデメリット③:保障内容のカスタムができない

- 府民共済の3つのメリット

- 府民共済のメリット①:掛け金が安く、ずっと一律

- 府民共済のメリット②:がん・三大疾病特約コースも充実

- 府民共済のメリット③:支払いが速く、割戻金が返ってくる

- 府民共済の評判・口コミを紹介

- 府民共済の良い口コミ

- 府民共済の悪い口コミ

- まとめ:府民共済はデメリットはあるものの、給付金の評判は良い!

- マネーキャリアを利用した人の声

大阪・京都府民共済のメリット・デメリットとは

大阪・京都府民共済のメリット・デメリットは以下のようなものがあります。

【メリット】

- 掛け金が安く、ずっと一律

- がん・三大疾病特約コースも充実

- 支払いが速く、割戻金が返ってくる

- 保障額が少ない

- 終身保障ではなく、掛け捨て

- 保障内容のカスタムができない

まず、府民共済には「大阪府民共済」と「京都府民共済」の2つがあります。

それぞれ大阪や京都に住んでいるか、勤務先がある人が加入できる共済(共済保険)です。

共済保険は加入した組合員の相互補助を目的とした仕組みで、営利目的ではない点が民間保険との大きな違いです。

リーズナブルで加入しやすい反面、保障が限定的というデメリットがあります。そのため「共済だけで大丈夫?」と悩む方は多いんです。

そんなときは、共済と保険を並べて比較しながら、あなたのライフスタイルに合った保障を選ぶことが大切です。

マネーキャリアでは、返戻率や保障範囲まで含めて整理し、必要に応じて民間保険との組み合わせも提案してくれます。

相談は何度でも無料なので、安心です。

府民共済の保障内容について説明!入れない人は?

ここでは府民共済の保障内容や加入できない人について説明します。

保障内容に関しては、死亡や重度障害だけでなく、入院や通院の保障も受けられる総合保障型を例に挙げて説明します。

また、健康状態によっては、府民共済に加入できない場合があるので、該当する持病についても解説します。

実際に、健康状態によっては府民共済への加入が難しいケースもありますが、あきらめる必要はありません。民間保険も検討すれば、持病があっても加入できる可能性はぐっと広がります。

マネーキャリアでは、共済と保険の両方を幅広く比較しながら、健康状態に応じた選択肢を整理します。加入可否の確認や、代わりとなるプランの提案も可能です。

オンラインで経験豊富なFPに相談できるので気軽にご相談ください。

府民共済の総合保障2型とは?総合保障型コースを比較

府民共済の総合保障型には、総合保障1型、総合保障2型、総合保障4型の3つのコースがあります。

まず2型について紹介し、他のコースについては2型と比較しつつ紹介します。

総合保障2型

| 18歳~60歳 | 60歳~65歳 | |

|---|---|---|

| 月掛金 | 2,000円 | 2,000円 |

| 死亡・重度障害 | 交通事故 1,000万円 不慮の事故 800万円 病気 400万円 | 交通事故 700万円 不慮の事故 530万円 病気 230万円 |

| 入院1日当たり | 事故 5,000円 病気 4,500円 | 事故 5,000円 病気 4,500円 |

2型は、60歳を迎えて最初の4月1日以降は保障内容が変更されます。

また65歳を迎えて最初の3月31日で保障が終了し、特に申し出ない限り4月1日以降は熟年2型に継続となります。

熟年2型の保障は85歳まで継続できますが、保障内容の変更が70歳・80歳のときに行われます。

総合保障1型

| 18歳~65歳 | |

|---|---|

| 月掛金 | 1,000円 |

| 死亡・重度障害 | 交通事故 500万円 不慮の事故 400万円 病気 200万円 |

| 入院1日当たり | 事故 2,500円 病気 2,250円 |

1型は、2型よりも掛金が安く、その分保障も手薄になります。

1型は60歳を過ぎても保障内容は変更されません。65歳で保障は終了し、2型の場合のような熟年型への継続はありません。

ただし月掛金2,000円以上のコースに変更した上で、熟年型で継続することは可能です。

総合保障4型

| 18歳~60歳 | 60歳~65歳 | |

|---|---|---|

| 月掛金 | 4,000円 | 4,000円 |

| 死亡・重度障害 | 交通事故 2,000万円 不慮の事故 1600万円 病気 800万円 | 交通事故 1,400万円 不慮の事故 1060万円 病気 460万円 |

| 入院1日当たり | 事故 10,000円 病気 9,000円 | 事故 10,000円 病気 9,000円 |

4型は、2型よりも月掛金が増える代わりに保障も手厚くなるコースです。

60歳を迎えて最初の4月1日以降に保障内容が変更されるのは2型と同じです。

65歳を迎えて最初の4月1日以降は熟年4型に継続されます。

確かに2型はバランスが取れていて選ばれやすいコースですが、年代や家族構成、将来の生活設計によって最適なプランは変わります。例えば独身の方と子育て中の方では必要な保障額が違うので、一律に2型がおすすめとはいえません。

マネーキャリアでは、現在のライフステージを踏まえてどれが自分に合っているかを整理することが可能です。経験豊富なFPが掛金と保障のバランスを見える化し、納得できる選び方をサポートします。

特定の持病がある人は府民共済の審査に通らないことも

特定の持病がある場合、府民共済の審査を通過できない可能性がある点に注意が必要です。

府民共済の健康告知に際しては、医師などによる診査は要求されていませんが、加入できない病気などが指定されています。

具体的には健康内容告知に「慢性疾患の診断を受けている、もしくは医師から治療をすすめられている。または慢性疾患が治ってから5年以内である。」という項目があります。

慢性疾患は以下の13種類が列挙されています。

- 悪性腫瘍

- 消化器疾患

- 循環器疾患

- 呼吸器疾患

- 神経・筋疾患

- 腎・尿路疾患

- 代謝・内分泌疾患

- 精神疾患

- 運動器疾患

- 血液疾患

- アレルギー性疾患および膠原病

- 耳鼻咽喉および眼疾患

- 女性性器疾患

持病があると府民共済に加入できないこともありますが、民間の生命保険(医療保険)も選択肢に含めると加入できる可能性は広がります。

選択肢は思っているより多いので、一人で悩む必要はありません。 マネーキャリアでは、あなたの健康状態や希望に合わせて保険のプロが、加入可能な保険を整理し最適なプランを提案します。

中立な立場のFPが対応するので、押し売りは一切ありません。安心してご利用していただけます。

府民共済の3つのデメリット

ここでは記事の最初で挙げたデメリットについて詳しく解説します。

府民共済の具体的なデメリットは以下のとおりです。

- 保障額が少ない

- 終身保障ではなく、掛け捨て

- 保障内容のカスタムができない

たしかに府民共済は掛け金が安くて手軽ですが、その分「保障が物足りない」と感じるケースもあります。かといって、必要のない保障にまでお金をかけてしまうのは避けたいですよね。

マネーキャリアでは、今の保障内容を整理しながら、共済と保険をバランスよく組み合わせて、過不足のないプランに再設計できます。

保険のプロに何度でも無料で相談できるので、まずは気軽に利用してみてください。

府民共済のデメリット①:保障額が少ない

最初に解説するデメリットは、保障額に関するデメリットです。

府民共済の場合、総合保障2型の死亡保障は交通事故の場合で1,000万円、病気の場合は400万円です。

総合保障4型では保障額は増えるものの、交通事故2,000万円、病気800万円ですから、一家の家計を支えている人の保障としては、心もとない額といえます。

またすでに解説したように、2型や4型は60歳以降は保障内容が変更になり保障額が減ります。

そして、65歳以降には総合保障型は熟年型に継続されますが、熟年型の保障額はさらに低くなります。

65歳~70歳の熟年型の保障額は以下のとおりです。

| 熟年2型 | 熟年4型 | |

|---|---|---|

| 月掛金 | 2,000円 | 4,000円 |

| 死亡・重度障害 | 交通事故 200万円 交通事故を除く不慮の事故 200万円 病気 100万円 | 交通事故 400万円 交通事故を除く不慮の事故 400万円 病気 200万円 |

| 入院1日当たり | 事故 2,500円 病気 2,500円 | 事故 5,000円 病気 5,000円 |

70歳と80歳を迎えて最初の4月1日以降は保障内容が変更になり、変更後は保障額や入院保障の限度日数などが変わり、さらに保障が手薄くなってしまいます。

共済の保障だけで万が一の生活費をまかなえるか不安な方は、一度「必要な保障額」をシミュレーションしてみると安心です。

マネーキャリアの無料相談では、共済だけで足りるのか、それとも民間保険を組み合わせた方がよいのかを具体的に試算し、その結果をもとに最適なプランを提案します。

週末や夜間もオンラインで相談できるので、忙しい方も自分の都合に合わせて相談できますよ。

府民共済のデメリット②:終身保障ではなく、掛け捨て

府民共済には終身保障ではなく、掛け捨てというデメリットがあります。

満期保険金や解約返戻金はなく、支払った保険金が戻ってくることは、毎年割戻金として戻ってくる以外はありません。

満期になったり解約したりした際に、まとまったお金が戻ってくることはないので、老後の資金形成に利用することはできません。

一方で民間の生命保険には貯蓄型というものがあり、支払った保険料が積み立てられて満期や解約時に戻ってきます。

注意点としては貯蓄型の生命保険は保険料が高めで、解約時によっては支払った保険料の満額が戻ってこない場合もあります。

貯蓄型生命保険には欠点もありますが、資産形成の点で考えると、貯蓄型生命保険に軍配が上がります。

そうですね。府民共済は割戻金こそありますが、基本は掛け捨て型です。

老後資金の準備まで考えるなら、貯蓄型の生命保険や他の選択肢と比べてみることが大切です。

マネーキャリアの無料相談では、保障だけでなく「資産形成の視点」も含めてリスク対策と将来の備えをトータルでサポートします。

府民共済のデメリット③:保障内容のカスタムができない

保障内容を自由にカスタムできない点は、府民共済のデメリットです。

府民共済は総合保障2型や4型というようなコースの選択によって保障内容が変わります。

入院保障型にも併せて加入したり特約を付けたりすることで保障を手厚くすることはできますが、限界があります。

これに対して、民間の生命保険の場合は死亡保険金額や入院給付金額の選択肢が多く、自分のニーズに合わせて細かく設定できます。

また生命保険会社によってさまざまな「特約」もあります。

がん保険1つとっても、がんと診断された時点で一時金が支払われる診断一時金特約や、がんによる通院が保障されるがん通院特約など、さまざまです。

選択肢の幅が広い民間保険会社に比べて、府民共済の場合は限られた選択肢の中から選ぶことができるだけで、ニーズに合わせたカスタムもほとんどできません。。

府民共済はシンプルで選びやすい反面、自由度は低めです。もし“がんに備えたい”“入院保障を厚くしたい”といった希望があるなら、民間保険のほうが細かくカスタマイズできます。

マネーキャリアなら、ご希望をじっくり伺いながら、数多くの保険商品の中から希望に合わせた保障や特約を組み合わせて整理することが可能です。複雑な比較も任せられるので、無駄なく、自分に合う保障を選べます。

女性FPも多数在籍していて、相談前に担当FPを確認できるのではじめてでも安心です。

府民共済の3つのメリット

健康上の問題で加入ができない場合もある府民共済ですが、加入できた場合は以下で解説するようなメリットがあります。

- 掛金が安く、ずっと一律

- がん・三大疾病特約コースも充実

- 支払いが速く、割戻金が返ってくる

府民共済のメリット①:掛け金が安く、ずっと一律

掛金が安いのは、府民共済の大きなメリットです。

すでに見たように総合保障2型の場合で月2,000円、保障を手厚くした総合保障4型でも月4,000円です。

費用を抑えたい人は、総合保障1型を選べば月1,000円で保障が受けられます。

そして府民共済は掛金が年齢に応じて上がることもありません。加入時の年齢に関わらず月掛金は一定です。

比較のためにシミュレーションした結果を紹介します。

男性が定期死亡保険と終身医療保険に年齢20歳で加入した場合と年齢40歳で加入した場合の保険料は以下のようになります。

保険金額は500万円~1億円、入院給付金日額は5,000円~15,000円の範囲で、それぞれ設定できますが、ここでは最低金額に設定しています。

| 加入時年齢 | 20歳 | 40歳 |

|---|---|---|

| 月額保険料 | 1,784円 | 3,208円 |

| 保険金額 (死亡・高度障害) | 500万円 | 500万円 |

| 入院給付金日額 | 5,000円 | 5,000円 |

保障金額の設定をかなり低めにしても、40歳時の加入では府民共済よりも保険料が高くなっていることがわかります。

40歳を超えて年齢が上がればさらに保険料が上がり、府民共済との差が大きくなります。

若い内に保険に加入すれば、府民共済よりも保険料が抑えられる場合もありますから、民間生命保険の保険料が絶対的に高いとは言い切れません。

しかし、ある程度の年齢になって保険に加入することを検討する場合は、府民共済の掛金が一律である点は、大きなメリットとなるのがわかります。

なお民間保険会社の場合、年齢だけでなく性別でも保険料が変わり、他の条件を変えずに性別を女性にした場合は、以下のようになります。

| 加入時年齢 | 20歳 | 40歳 |

|---|---|---|

| 月額保険料 | 1,767円 | 2,890円 |

| 保険金額 (死亡・高度障害) | 500万円 | 500万円 |

| 入院給付金日額 | 5,000円 | 5,000円 |

掛金が変わらないのは府民共済のメリットです。ただ、安い分だけ保障内容はシンプルなので、“自分や家族に必要な保障が足りるかどうか”を確認することが大切なんです。

マネーキャリアの無料相談では、共済と民間保険の両方を比較しながら、掛金の安さと保障のバランスを整理することが可能です。

費用を抑えつつ、過不足のない保障を備えたい方は、一度保険のプロに相談してみるのがおすすめです。

府民共済のメリット②:がん・三大疾病特約コースも充実

府民共済の場合、保障内容を自分で細かく設定することはできませんが、保障を手厚くしたい場合は、特約コースに申し込むことができます。

特約コースは、総合保障型か入院保障型に加入している場合に加入することができ「医療特約」「新がん特約」「新三大疾病特約」「長期医療特約」の4つがあります。

特約を追加することで、保障内容はかなり充実します。

例えば、新がん特約の場合、入院時の支払い日数に限度がなく長期の入院もカバーできます。

通院も保障対象になりますし、がんと診断された際に100万円の共済金(がん入院共済金)が受け取れます。先進医療にも対応しています。

新三大疾病特約は「がん」に加えて、「心筋こうそく」「脳卒中」までカバーする特約です。

通院保障やがん入院共済金はがんの場合だけの保障ですが、入院や手術、先進医療について手厚い保障を受けられます。

府民共済のメリット③:支払いが速く、割戻金が返ってくる

共済金の支払いが早かったり、割戻金が支払われたりする点も、府民共済のメリットです。

共済金(民間の生命保険の場合の保険金)の請求にあたっては、マイページからネットで、あるいは電話で請求受付を行います。

電話番号は、以下のとおりです。

- 大阪府民共済 06-6533-5566

- 京都府民共済 075-361-0024

請求受付を済ませると、請求内容に応じた共済金請求書類が郵送されてきますので、必要事項を記入して返送してください。

府民共済の支払いは早いという口コミが多いです。特にコロナ給付金の給付が早かったという声が目立ちます。

短期間での支払いを実現するためにも、請求時の情報は正確に記載しましょう。

もう1つ、スピーディな支払いが行われるだけでなく、剰余金を受け取れる可能性がある点もメリットです。

府民共済は、決算で剰余金が生じたときには、割戻金として加入者に払い戻しが行われます。

もともと掛金が低額な上に割戻金もあるので、府民共済は保険にかける費用を抑えたい人にとっては、大きなメリットがあるといえます。

府民共済は手頃で入りやすいのが強みですが、その分保障額やカスタマイズ性には限りがあります。一方、民間保険は保障を細かく設計できますが、保険料が上がるケースも。

大切なのは、どちらがあなたの生活スタイルや必要な保障に合っているかです。

マネーキャリアの無料相談では、経験豊富なFPが府民共済と民間保険を並べて比較しながら、あなたにとって最適なプランを提案します。

相談満足度98.6%のサービスなので、安心して利用できますよ。

府民共済の評判・口コミを紹介

最後に府民共済に加入している方の具体的な口コミをご紹介します。

この記事では府民共済のメリットやデメリットについて解説してきましたが、実際に加入したり共済金を請求したりしてみないとわからない点もあります。

例えば、コロナ給付金の支給が早かったとする声がある一方で、入院した際の共済金の支払いがなされなかったという声もあります。

いずれも府民共済のホームページなどを見ているだけではわからない情報です。

良い評判と悪い評判の双方を紹介していますので、府民共済への加入を検討している方は参考にしてください。

府民共済の良い口コミ

ここでは、府民共済に関して集まった良い口コミを紹介します。

良い口コミとしては、以下のようなものが多く見られました。

- 給付金いっぱい

- すぐに給付金がおりた

- 迅速な対応

- 団体保険でも給付金が

- 出産入院の共済金

給付金いっぱい

コロナになるの辛いけど、話聞く限り府民共済で給付金かなりもらえるらしい

すぐに給付金が下りた

府民共済に入ってた旦那は申請してすぐ給付金がでたのに、こくみん共済の私は1ヵ月以上たってもこない…

迅速な対応

コロナに感染したので給付金を9/30に申請、なんと10/11に入金された!

団体保険でも給付金が

息子が高校の団体保険で府民共済に入っているが、コロナの給付金がすごい。こんなにもらっていいのか…

出産入院の共済金

出産入院時の支払金が府民共済から5万も振り込まれた。ありがたい!

府民共済の悪い口コミ

ここでは、府民共済に関して集まった悪い口コミを紹介します。

悪い口コミとしては、以下のようなものが多く見られました。

- 死因を変えられた

- 京都府民共済、審査が長すぎる

- 日本で一番信頼できない生命保険

悪い口コミとして、死因を変えられたり審査が長すぎたりと、信用をおけない対応をされたという声がありました。

口コミの詳細は以下のとおりです。

府民共済はメリットも多い反面、口コミのようなデメリットがあるという点は無視できません。

府民共済に対して不安を感じたなら、民間保険への乗り換えも検討してみましょう。

民間保険を選ぶ際は、一人で悩むことは避け、無料の保険相談サービス「マネーキャリア」を利用しましょう。

マネーキャリアは、トップクラスの専門性と満足度を備えた無料保険相談サービスです。

保険の専門家であるファイナンシャルプランナー(FP)が、府民共済と保険の悩みを解消します。

また、府民共済よりも手軽で充実した保険を見つけられる可能性があります。

興味のある方はぜひ公式サイトをチェックしてみてください。

- 相談実績80,000件以上!

- オンラインで相談可能!

- 女性FPも多数在籍!

\スマホ一台でオンライン相談!/

死因を変えられた

母が亡くなったので府民共済に保険金の申請をしたのですが、死因が不慮の事故にも関わらず病気扱いと言われ腹が立ちました。そこまでして支払いをしたくないのか。

京都府民共済、審査が長すぎる

大学病院の診断書を提出しても、審査の手続きが遅すぎです。何度も府民共済に請求してもだめ。加入して後悔。

日本で一番信頼出来ない生命保険

加入して十年以上も掛け金を払っているのに、入院の必要はなかったのではと退院するたびに調査され、保険金支払いは延期され、結局未払いです。

しかも私がまるで保険金目当てで闘病しているかのような言い分でした。最悪すぎる会社です。にも関わらず、いまだにポストに資料投函がされます。加入おすすめできません。

まとめ:府民共済はデメリットはあるものの、給付金の評判は良い!

今回は、府民共済のメリットやデメリットについて解説しました。

府民共済のデメリットをまとめると、以下のとおりです。

- 保障額が低い

- 保障は掛け捨てのみで貯蓄型の保険はない

- 保障内容の選択の幅が狭い

一方、掛金が安いなどもメリットもあります。給付金に関しては、口コミでも高く評価されています。

メリットもデメリットもありますから、民間の生命保険とも比較して自分に合った保険を選んでください。

府民共済も含め保険について自分で考えているだけでは悩みが解消できない場合は、プロの助けを借りるといいでしょう。

保険に関して相談できるサービスは数多くありますが、なかでもおすすめできるのが「マネーキャリア」です。

ここまで解説してきましたが、結局どうしたらいいか判断に迷う人も多いのではないでしょうか。府民共済を含め、保険のことを一人で考えていると「本当にこれで良いのかな?」と悩みが尽きないものです。

そんなときは、無理に自分だけで解決しようとせず、専門家の力を借りるのも賢い方法です。 保険相談サービスは数多くありますが、その中でも特に信頼できるのがマネーキャリアです。

マネーキャリアは共済全般のお悩みについて無料でFPに相談できるサービスです。

- 共済だけでなく、民間保険も含めて幅広く検討可能

- 将来に過不足のない保障プランを設計

- 返戻金や掛金、保障範囲を比較しながら、自分に合った選択肢を提案

マネーキャリアを利用した人の声

持病もちでも保険に加入できた

私は持病があるので保険に加入できないと思っていましたが、担当のFPさんが丁寧にカウンセリングしてくれ、一所懸命に向き合ってくれたのが本当に嬉しかったです。おかげで私にあった保険を選ぶことができました。相談内容や日程調整がLINEで非常にスムーズに行え、ストレスフリーで大変良かったです。

納得できる保険選びができた!

相談担当の方がわからないことを丁寧に説明してくださり、知識も豊富で、関連したことも教えてくださるので非常に勉強になっています。持病持ちだったのであまり期待していませんでしたが、加入している保険から詳しく教えていただき、丁寧に的確にアドバイスを頂きながら納得できる保険選びができました。