▼この記事を読んでほしい人

- 県民共済の新三大疾病特約の口コミ・デメリットが知りたい人

- 県民共済の特約に入る条件や注意点が知りたい人

- 県民共済の新三大疾病特約と新がん特約の内容・違いを知りたい人

内容をまとめると

- がん・三大疾病の特約コース加入にはまず主コースの加入が条件

- 県民共済の特約は給付金が支払われない、電話が繋がらないという口コミあり

- がん特約にプラス月々掛金200円でがん・心筋梗塞・脳卒中もカバーしてくれる

- 保険の見直し・不安ごとの相談はマネーキャリアへ!

監修者ファイナンシャルプランナー

県民共済の三大疾病特約に関する口コミ・評判を紹介!

県民共済の三大疾病特約に加入しようかと考えているけれど、口コミは良いの?と気になっている方も多いでしょう。

ここでは、三大疾病のために加入するのは県民共済で良いのかを確認するために、県民共済の評判を見ていきますが、まずは三大疾病について理解しておきましょう。

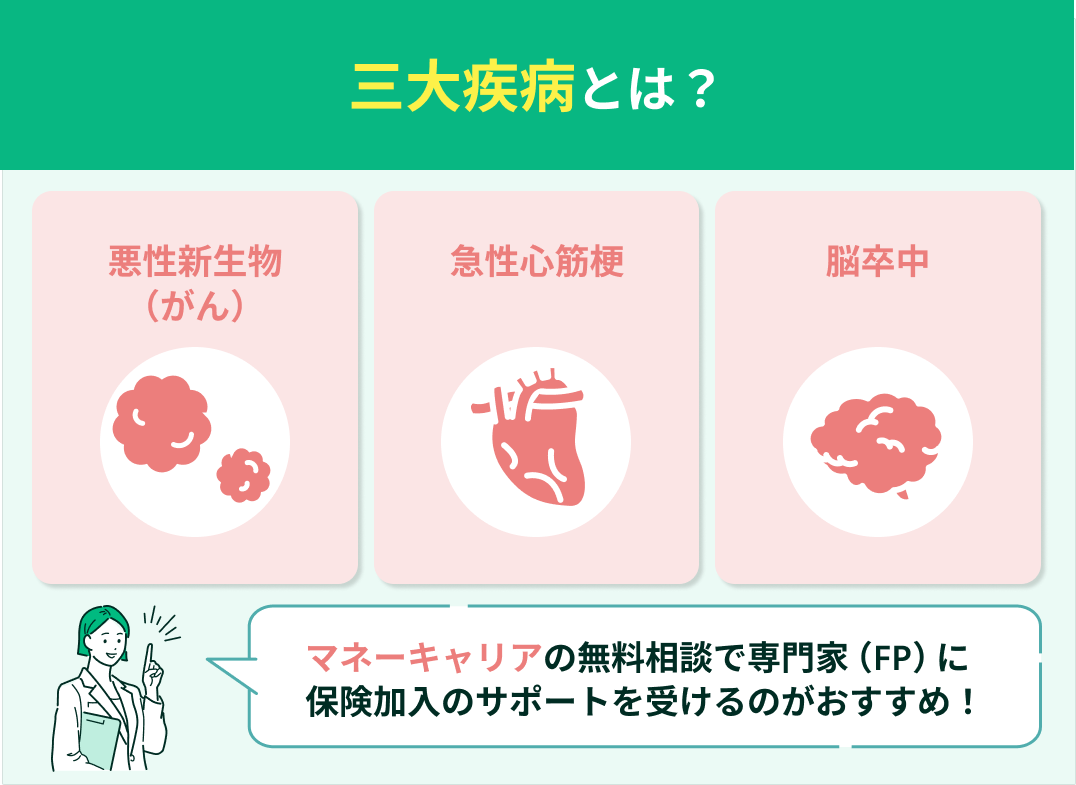

三大疾病とは悪性新生物(がん)・急性心筋梗塞・脳卒中のことです。契約しておけば、いずれかの病気で手術・入院をした際に給付金を受け取れます。

がんだと診断された場合は、がん診断一時金を受け取ることも可能です。ただし、特約の保障開始日から90日経過後に診断された場合に限るため、診断日に注意しましょう。

三大疾病は年齢を重ねるにつれて、発症する可能性が高まる病気ばかりです。特に健康への不安はなくても、万が一の際に備えておくと良いでしょう。

三大疾病に関する保険は数多くあるため、どこに加入すればいいかわからないと悩む方も多いでしょう。

保険の選び方は何を重視するかによって異なりますが、毎月の支払い負担を抑えたい方は県民共済を検討するかもしれません。

しかし、比較せずに県民共済だけを選んでしまうと、他社のより好条件の保障を逃してしまう可能性があります。

そんな不安を感じたら、マネーキャリアに相談してみましょう。

専門FPと50社以上を比較できるから、県民共済だけに絞らず最適な保障を選べますよ!

県民共済の特約コースに関する評判

県民共済はどのコースも保険料が安いことから、数多くの人が加入しています。口コミもいくつか寄せられているので、加入前にチェックしておきましょう。

チェックする際は、三大疾病特約加入者の声を参考にしてください。加入者本人の声を確認すれば、契約の決め手になります。

県民共済に寄せられる口コミは電話が繋がらない、保険金給付までの期間が長い、対応が悪いといったものが目立ちます。

そのため、口コミを見ただけだと悪い保険だと感じてしまうでしょう。

しかし、他の保険会社にも悪い口コミはいくつも寄せられているため、県民共済だけが目立って悪いということはありません。

悪い口コミの一方で迅速に支払ってもらえた、丁寧に対応してくれたなどの声もありますので、チェックするときは良い点と悪い点双方を確認しましょう。

ここからは、県民共済の口コミをご紹介します。

県民共済の特約コースはデメリットが多い?悪い口コミ

事前にFPの経歴や得意分野を確認できるので、口コミを待たず共済に詳しいFPと保険を探せます。

県民共済の特約には総合保障型・入院保障型へ加入が必要

県民共済の三大疾病特約に加入するには、総合保障型、または入院保障型に加入しておかなければなりません。

三大疾病特約のみに加入することはできないので、基本コースに加入した上で、特約を追加しましょう。

総合保障型とは、病気・怪我での入院時や死亡時に給付金をもらえる生命保険です。入院1日目から保障されるため、日帰り入院も給付金対象となります。

入院保障型とは、入院時の保障に特化したタイプの生命保険です。18~60歳までであれば、入院1日につき10,000円の給付金がもらえるため、万が一の際に安心です。

どちらも年齢が上がるにつれて掛け金が上がることはありません。掛け金は一律のため、自身の希望に合う保障を選んだ上で、特約を追加してください。

保険条件が不安なときは、マネーキャリアに相談しましょう!

専門FPが細かく比較検討し、あなたの希望を最優先に、最適な保険を提案してくれますよ。

県民共済の総合保障型と入院保障型の内容は?

県民共済の基本コースには総合保障型と入院保障型があり、それぞれに1型や2型、4型といった種類があります。

三大疾病特約に加入するにはいずれかを契約する必要があるため、まずはどれに加入するかを決めましょう。

総合保障型と入院保障型の特徴は以下です。

- 総合保障1型:健康な18~60歳が対象。月掛け金は1,000円。

- 総合保障2型:健康な18~60歳が対象。月掛け金は2,000円。

- 総合保障4型:健康な18~60歳が対象。月掛け金は4,000円。

- 入院保障2型:健康な18~60歳が対象。月掛け金は2,000円。

- 熟年2型:健康な65~69歳が対象。月掛け金は2,000円。

- 熟年4型:健康な65~69歳が対象。月掛け金は4,000円。

- 熟年入院2型:健康な65~69歳が対象。月掛け金は2,000円。

そんなときは、マネーキャリアに相談してみましょう!

オンラインでの相談に対応しているので、自宅にいながらでも、気軽に最適な保障を選べますよ。

県民共済の特約コースは医療・新がん・新三大疾病の三つ

追加できる特約は年齢によって異なるため、加入時の年齢に合わせて特約を選ぶことが大切です。健康な18~64歳の方が追加できる特約には以下のようなものがあります。

- 医療特約:月々1,000円

- 新三大疾病特約:月々1,200円

- 新がん特約:月々1,000円

- 長期医療特約:月々500円~

- 熟年 医療特約:月々1,000円

- 熟年 新がん特約:月々1,000円

- 熟年 新三大疾病特約:月々1,200円

そんなときは、マネーキャリアに相談しましょう!

LINEで24時間いつでも予約できるので、専門FPに相談して、早めに不安を解消できますよ。

県民共済の新三大疾病特約と新がん特約の違い!

新三大疾病特約と新がん特約は、保障内容が異なるため、よく見比べた上で決めることが大切です。

新三大疾病特約はがん・脳卒中・心筋梗塞に対応したものです。心筋梗塞と脳卒中は入院1~124日目まで、がんは1日目から制限なく入院給付金を受け取れます。

がんによる通院や三大疾病の手術、先進医療を受ける際の費用も対象となりますので、いずれかの病気にかかった際は忘れず連絡をしましょう。

新がん特約はがんに特化した内容で、手術・入院・通院時に保障を受け取れます。また、がん治療の際に先進医療を受ける際は給付金をもらえるため、手続きをしてください。

2つの違いは月々の掛け金と保障される疾病内容です。様々な病気に備えたい方は新三大疾病特約を、がん家系で自身もなることが予測されるなら新がん特約がおすすめです。

県民共済の新三大疾病特約と新がん特約の内容

新三大疾病特約と新がん特約はそれぞれで内容が異なるため、契約前に確認しておきましょう。特約別に7~8つのポイントがありますので、解説します。

新三大疾病特約のポイントは以下です。

- がん入院時の支払い日数制限なし

- がんによる通院は1~60日目まで保障

- がんと診断された際は一時金を給付

- 上皮内がんも保障

- 診療報酬点数が1,400点以上を受けた場合は何度も給付金支給が可能

- 先進医療も保障対象

- 心筋梗塞や脳卒中の入院・手術・通院も保障

- 入院時の支払い日数制限なし

- がん治療通院時も保障

- がんと診断された際は一時金を給付

- 上皮内がんも保障

- 二度目のがん診断時も一時金を給付

- 診療報酬点数が1,400点以上を受けた場合は何度も給付金支給が可能

- 先進医療も保障対象

マネーキャリアなら、何度でも無料相談OK! 納得いくまで特約の選び方をサポートしてもえらえますよ。

少しでも悩んだら、まずは相談してみましょう!

まとめ:県民共済のがん・三大疾病特約の口コミ

がんや脳卒中、心筋梗塞に備えたい方は、県民共済の新がん特約か新三大疾病特約に加入しましょう。

県民共済の特約に加入するには、総合保障型、または入院保障型を契約しておかなければなりません。

特約はオプションのようなものなので、まずは基本コースを契約してください。

総合保障型と入院保障型には1・2・4型といった種類があり、65歳からは熟年タイプに切り替わります。

種類に応じて月々の掛け金が変わりますので、毎月どのくらい支払えるかによって決めることがおすすめです。

特約に加入したいけれど、加入する内容で悩んでいるという方はマネーキャリアにご相談ください。

お客様が希望する条件や備えたい疾病内容に最適な保険についてアドバイスさせていただきます。

マネーキャリアはオンライン無料相談窓口で、共済や保険の保障内容に詳しいFPが保障を補う最適な保険を紹介してくれます。

相談実績は100,000件以上、相談満足度は98.6%と高水準で、納得できるまで何度でも無料で相談可能です。

さらに、50社以上の保険を比較できるため、共済だけにとらわれず幅広い選択肢から最適な保障を見つけられます。

相談するFPも事前に経歴や得意分野を確認でき、安心して相談できます。

また、LINEから24時間いつでも簡単に予約できるので、忙しい方や時間が限られている方でもスムーズに利用できるのが特徴です。

実際に利用した方からも、次のような口コミが多く寄せられています。

勧誘なし!むしろ勉強になった!

子供が社会人になったので、夫と医療保険の見直しをすることにしました。最初は勧誘されるのではと思っていましたが、私の興味分野や、状況に合わせてご提案してくださり大変助かっています。また、経済のことを教えていただいてからのご提案等、保険の知識以外に得るものもあり、楽しくご相談させていただいています。

持病もちでも保険に加入できた

私は持病があるので保険に加入できないと思っていましたが、担当のFPさんが丁寧にカウンセリングしてくれ、一所懸命に向き合ってくれたのが本当に嬉しかったです。おかげで私にあった保険を選ぶことができました。相談内容や日程調整がLINEで非常にスムーズに行え、ストレスフリーで大変良かったです。