「60歳以降も厚生年金に入ると、保険料が引かれるうえに年金まで減らされて『損』をするのではないか?」

老後の働き方を考えるにあたり、このようにお悩みではありませんか?

確かに在職老齢年金による受給額の調整や保険料の負担といったデメリットは存在します。

しかし、厚生年金への加入は将来受け取る年金額が増えることや、手厚い社会保障を受けられるなど、目先の負担だけでは計れない大きなメリットがあるのも事実です。

そこで本記事では、FPの視点から60歳以上の厚生年金加入におけるメリット・デメリットを徹底比較し、具体的な「損をしない働き方」をシミュレーションや事例を交えて解説します。

ご自身の家計やライフプランにとって、厚生年金に加入すべきかどうかの判断基準が得られますので、ぜひ参考にしてください。

監修者ファイナンシャルプランナー

この記事の目次

- 60歳以上の厚生年金加入に潜む3つのデメリットとは

- 在職老齢年金により年金が減額される

- 保険料支払いにより手取りが目減りする

- 年金額の増加が微少なケースも

- 60歳以降の加入条件【厚生年金は原則70歳まで加入可能】

- 厚生年金加入のデメリットが心配?60歳以上の働き方はFPに相談を

- 【実際どうだった?】60歳以上で厚生年金に加入した人の体験談

- 厚生年金に加入し損をしたと感じましたか?

- 損をしないために対策を取りましたか?

- 厚生年金に加入してよかったことはありますか?

- 60歳以上で厚生年金に加入し働く人にアドバイス

- 60歳以上で厚生年金に加入しても損しない働き方をシミュレーション

- 働き方を調整し年金の減額を避けたい人

- 長く働き生涯年収を増やしたい人

- デメリットだけじゃない!60歳以上で厚生年金に加入するメリット3つ

- 健康保険に加入できる

- 在職定時改定により将来の年金額が増える

- 扶養家族の年金額が増える

- 60歳以上で厚生年金に加入する人によくある質問

- 年金の繰り下げ受給をすれば損しない?

- 高年齢雇用継続給付は申請すると損しない?【2030年の制度廃止】

- 個人事業主になれば減額はされない?

- 60歳以降は厚生年金保険料は安くなる?国民年金への切り替えはできる?

- 60歳以上で厚生年金に加入するか迷う人はマネーキャリアに相談してみよう

- 【まとめ】60歳以上で厚生年金に加入するデメリットを理解し損しない働き方を

60歳以上の厚生年金加入に潜む3つのデメリットとは

60歳を過ぎて働く場合、労働時間などの条件によっては厚生年金へ再加入することに。制度をよく知らないまま加入してしまうと、思わぬ損を感じるケースも少なくありません。

ここでは、特に気をつけたい3つのデメリットを紹介します。自身にどの程度の影響を及ぼすのか確認してみましょう。

- 在職老齢年金により年金が減額される

- 保険料支払いにより手取りが目減りする

- 年金額の増加が微少なケースも

在職老齢年金により年金が減額される

具体的には、老齢基礎年金の基本月額と総報酬月額相当額の合計が51万円を超える場合、減額(いわゆる51万の壁)の対象となります。

支給停止となる額は「基本月額-(基本月額+総報酬月額相当額-51万円)÷2」 で計算可能。

実際に、65歳以上の在職中の受給者のうち16%が支給停止の対象となっています。60歳以上の厚生年金加入は、働き損とならないよう調整が必要です。

※令和8年4月から、年金が減額になる基準額(賃金と老齢厚生年金の合計)が月51万円から65万円に引き上げられます。引用:日本年金機構

2026年4月以降は51万の壁が62万円に引き上げられる予定です。

この制度改正の背景には高齢者の就労を促進したい考えがあり、今後も緩和が続く可能性もあります。

なお、詳しくは「在職老齢年金制度」(厚生労働省)、「在職老齢年金の計算方法」(日本年金機構)をご確認ください。

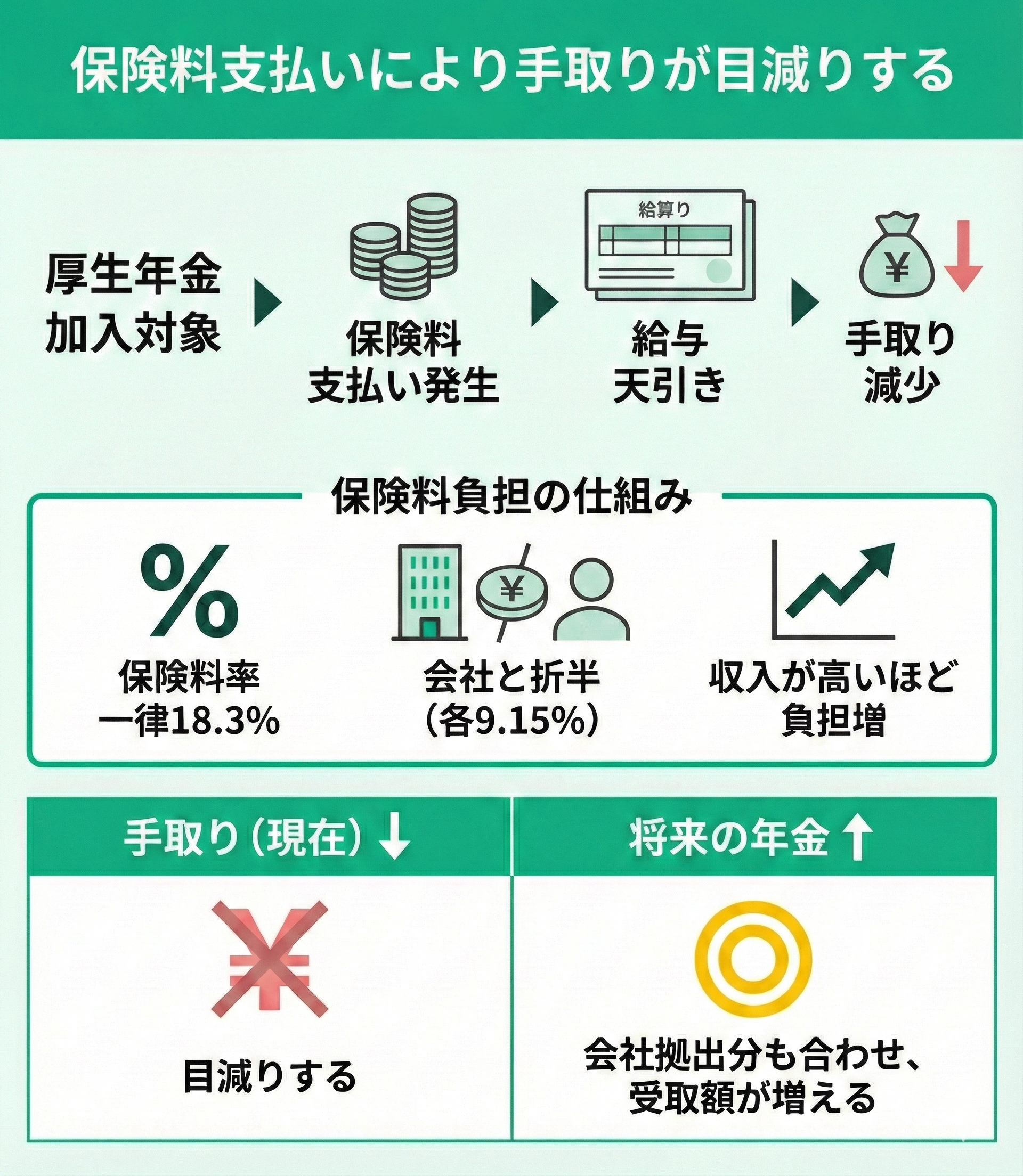

保険料支払いにより手取りが目減りする

60歳以上で厚生年金加入するデメリットは、保険料支払いにより手取りが目減りすること。

厚生年金など、社会保険の加入対象となれば当然ながら保険料の支払い負担が生じます。そうすると、給与天引きのため手取りが減ることに。

厚生年金加入で発生する保険料は会社側と折半となりますが、保険料率は一律18.3%。決して軽い負担ではありません。

収入が高い人ほど厚生年金加入によって生じる保険料は増えます。

しかし、厚生年金保険料は会社と折半。保険料が高くなるほど会社からの拠出も増え、自身が将来受け取る年金も増えます。

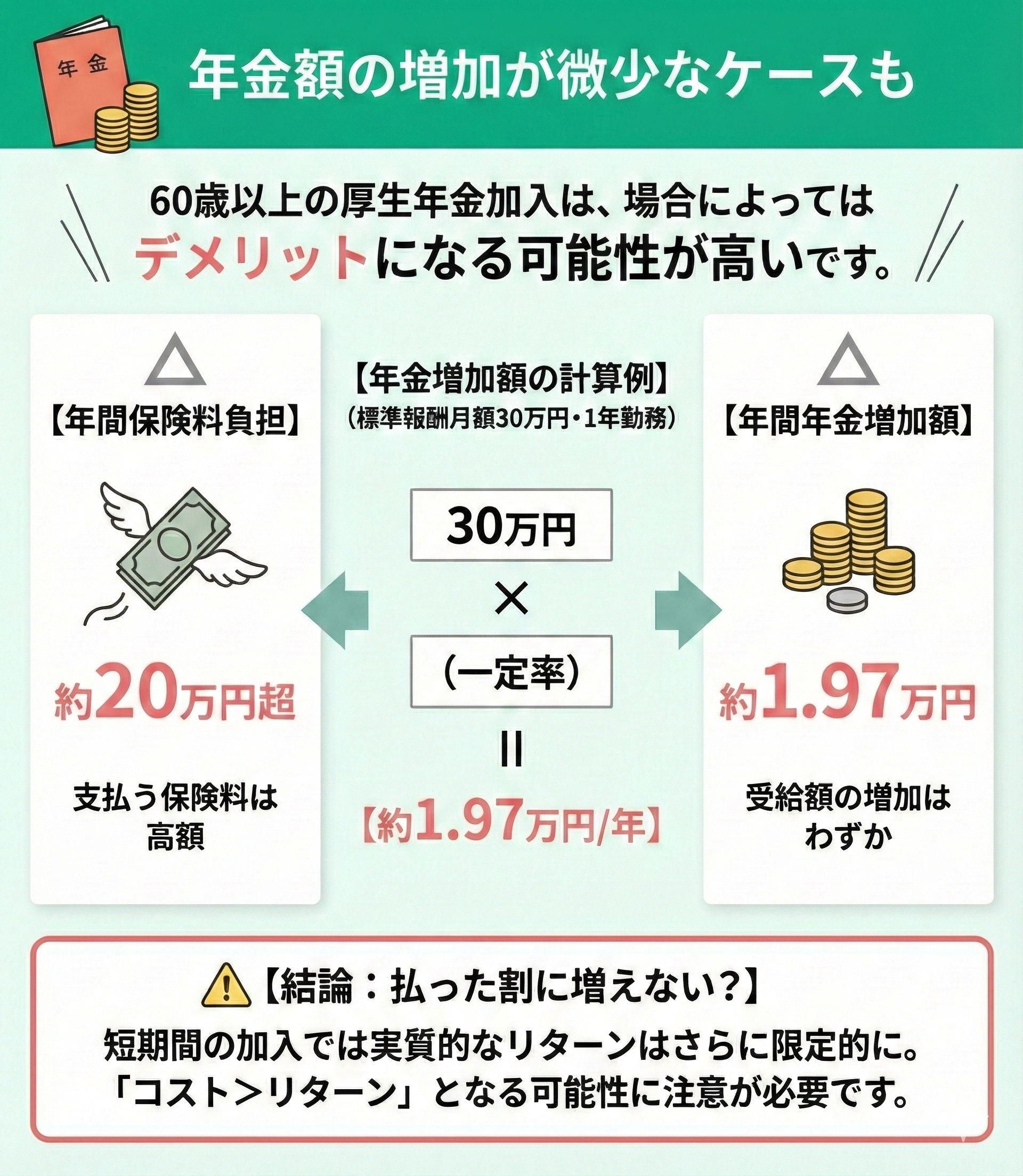

年金額の増加が微少なケースも

厚生年金に加入していれば確かに将来の年金額は増えます。しかし、支払う保険料と受け取る年金額が見合わないケースも。

60歳以上で厚生年金加入して増える年金額は、勤務期間や報酬によって大きく変わります。1年間で増える年金額は「標準月額報酬×5.481÷1000×12ヶ月」で計算可能です。(参考:日本年金機構「比例報酬部分」)

たとえば標準報酬月額が30万円の人が1年間働いた場合の年金増加額は「30万円×5.481÷1000×12ヶ月=19,731」。つまり、 年間の年金受給額は約1.97万円しか増えないということ。

一方、年間の保険料負担は20万円を超えます。年金増加額と保険料を並べると、「払った割に増えない」と感じるのも無理はありません。

短期間で辞める予定なら、実質的なリターンはさらに限定的になります。

60歳以上で厚生年金加入するか否か。どっちが得か、どんなデメリットがあるかは各人の状況によって異なるうえ、年金額や保険料のの各種試算は複雑…。

マネーキャリアのFP相談を活用して、加入を検討するのがおすすめです。

年金の加入期間や過去の報酬などから加入の効果をシミュレーション。各人の状況に応じたアドバイスを実施します。相談は何度でも無料!ぜひご利用くださいませ。

60歳以降の加入条件【厚生年金は原則70歳まで加入可能】

厚生年金は原則70歳まで加入が可能です。60歳以降も会社員として働き続ける場合、一定の労働条件を満たせば、最長70歳まで厚生年金への加入が法律で義務付けられています。

この継続加入により、将来受け取る年金額を増やせるほか、20歳〜60歳までの未加入期間分を「経過的加算」で補えるメリットがあります。

ただし、給与と年金の合計が月51万円※を超えると年金がカットされるため、受給額とのバランスを考えた働き方の調整が重要です。

※令和8年4月から、年金が減額になる基準額(賃金と老齢厚生年金の合計)が月51万円から65万円に引き上げられます。引用:日本年金機構

厚生年金加入のデメリットが心配?60歳以上の働き方はFPに相談を

定年後の働き方は、年金や保険料、税金などが複雑に絡み合います。特に「60歳以降も厚生年金に入るべきか」は、将来の手取り額に直結する重要な選択です。

独学での試算が難しいと感じたら、プロによる精密なシミュレーションを活用しましょう。専門家と共に最適な受給プランを設計すれば、老後の資金計画も盤石になります。

老後資金の深い悩みは、相談満足度98.6%を誇る「マネーキャリア」で解消しましょう。厳選されたFPに何度でも無料で相談でき、土日やオンライン対応も万全です。

LINEで完結する予約の手軽さも大きな魅力。公式サイトには実際の利用者の声やFPのプロフィールも掲載されていますので、ぜひ一度チェックしてみてください。

【実際どうだった?】60歳以上で厚生年金に加入した人の体験談

ここでは、実際に60歳以上で厚生年金に加入した方の体験談を紹介します。厚生年金加入を迷っている方は、リアルな声を判断材料の一つにしてみましょう。

※ 口コミ調査方法:ランサーズ

※ 調査期間:2025年7月7日~2025年7月12日

※ 口コミ内容は回答者の主観的な感想や評価です。

- 厚生年金に加入し損をしたと感じましたか?

- 損をしないために対策を取りましたか?

- 厚生年金に加入してよかったことはありますか?

- 60歳以上で厚生年金に加入し働く人にアドバイス

厚生年金に加入し損をしたと感じましたか?

今回アンケートに回答した方のうち、36.7%の方が厚生年金に加入し損をしたと感じたようです。

厚生年金に加入して損をしたと感じた理由として最も多かったのは「将来増えるはずの年金額が思ったより少なかった」(42.1%)。

その他「保険料負担が大きく、手取り収入が想像以上に減った」(22.9%)、「在職老齢年金で受け取れる年金が減った」(15.7%)でした。

損をしないために対策を取りましたか?

厚生年金に加入して損をしないために、何か対策を取ったのは全体の26.7%。半数以上の方が対策を取らずに加入をしていたことがわかりました。

厚生年金に加入して損しないためにとった具体的な対策として多かったのは「扶養内で働くことで厚生年金の加入を避けた」(36.9%)、「年金の受給を繰り下げて、在職老齢年金の減額を回避した」(25.3%)でした。

厚生年金に加入してよかったことはありますか?

約7割の方が厚生年金に加入して良かったことがあると回答しました。

厚生年金に加入して良かったこととして最も多かったのは「将来の年金額が増えた」(42.9%)。

その他「傷病手当金や高額療養費制度を使えた」(17.2%)、「障害年金や遺族年金など、万が一の備えが手厚くなった」(15.3%)という声も目立ちました。

60歳以上で厚生年金に加入し働く人にアドバイス

保険料と保障を天秤にかけて判断すること

在職中に持病で入院したとき、傷病手当金を受け取れたのが本当にありがたかったです。保険料は高いけど、それだけの保障があると思います。

事前のシミュレーションが大切

私の場合は、厚生年金に加入していたおかげで退職後の年金額が増えました。大切なのは事前に年金額をシミュレーション、納得をした上で加入の判断をすることです。

厚生年金に加入して損をしたと感じた理由で多かったのは「年金額が思ったより少なかった・減額された」、「保険料負担が大きく、手取り収入が想像以上に減った」など。

どれも無料のFP相談などを活用し、事前にシミュレーションをすれば避けられる後悔です。

また、厚生年金への加入にはデメリットだけではなく、手厚い社会保障を受けられるようになるというメリットも。

厚生年金に加入する前には年金額などを試算、自分にとってメリット・デメリットどちらが大きいのか慎重に検討しましょう。

60歳以上で厚生年金に加入しても損しない働き方をシミュレーション

その人の望む働き方によって、厚生年金加入で損しないための対策は異なります。

ここでは気になる2つの視点から、損しない働き方のシミュレーションを実施します。

- 働き方を調整し年金の減額を避けたい人

- 長く働き生涯年収を増やしたい人

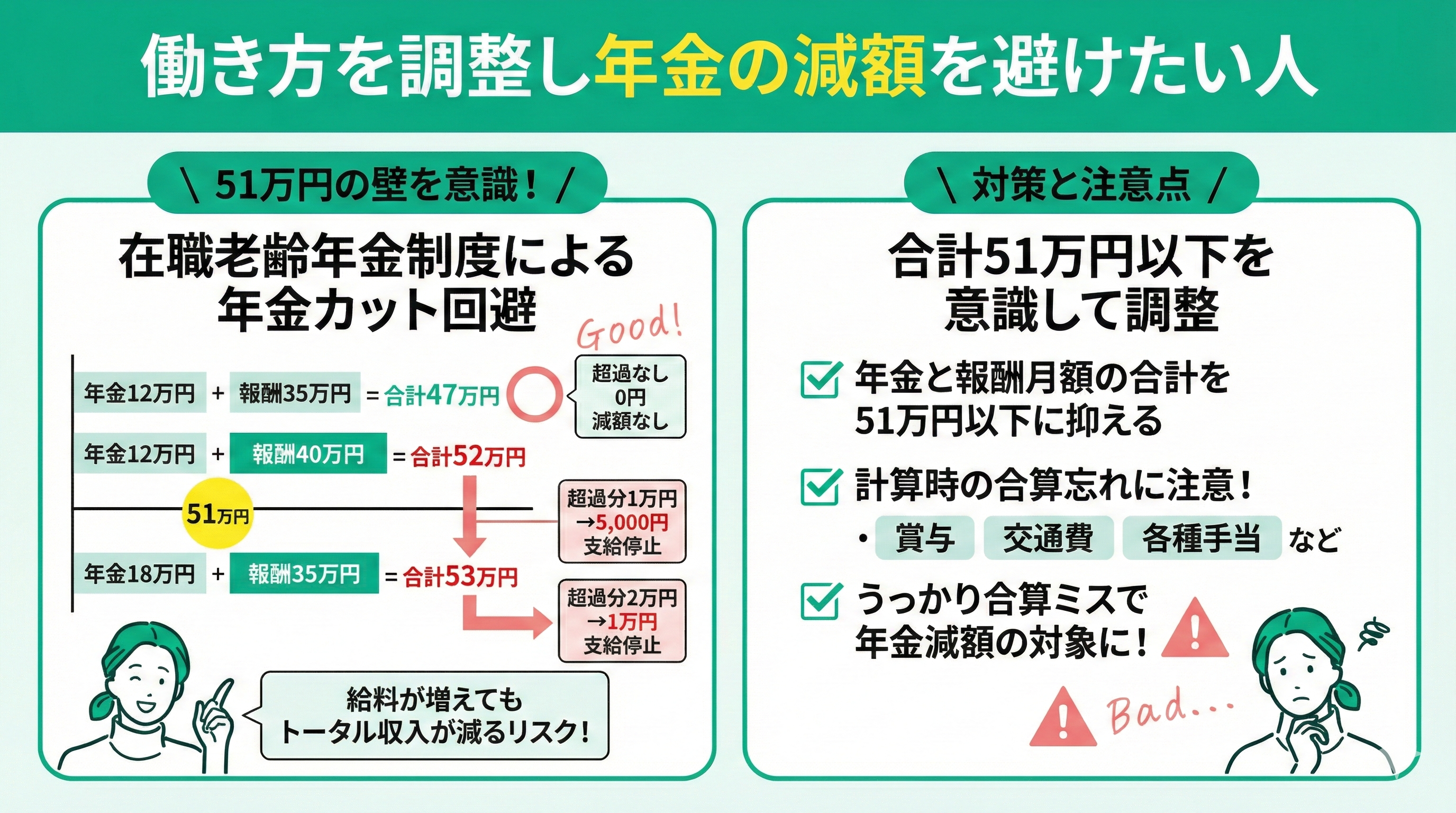

働き方を調整し年金の減額を避けたい人

在職老齢年金制度による年金カットを避けたい方は、51万円の壁※を意識することが重要です。

以下で、月額報酬がいくらになると年金が減額されるかシミュレーションしました。

▼在職老齢年金制度による減額例

| 年金月額 | 報酬月額 | 合計 | 減額対象 | 支給停止額 |

|---|---|---|---|---|

| 12万円 | 35万円 | 47万円 | 超過なし | 0円 |

| 12万円 | 40万円 | 52万円 | 超過分1万円 | 5,000円 |

| 18万円 | 35万円 | 53万円 | 超過分2万円 | 1万円 |

上記のシミュレーションから分かるように、給料が増えても在職老齢年金制度によって年金が削られ、トータルの収入は減ってしまいます。年金の減額を避けたい方は、年金と報酬月額の合計が51万円以下※となるよう意識しましょう。

計算をする際、賞与や交通費、各種手当などの合算を忘れがちなので注意!

うっかり合算し逃すと、思わず年金減額の対象になってしまう可能性があります。

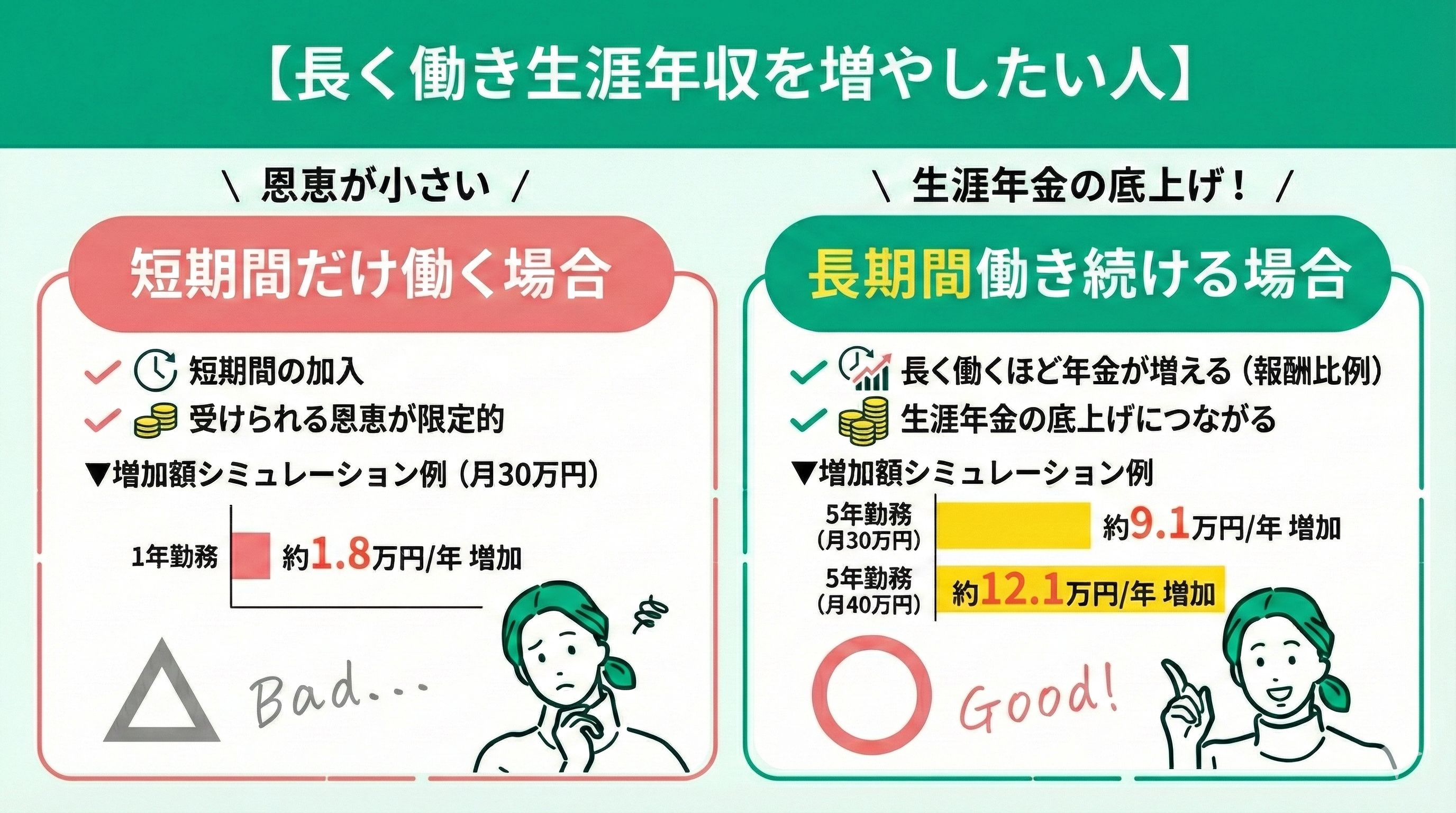

長く働き生涯年収を増やしたい人

| 働いた年数 | 報酬月額 | 1年あたりの年金増加額 |

|---|---|---|

| 1年 | 30万円 | 約1.8万円 |

| 5年 | 30万円 | 約9.1万円 |

| 5年 | 40万円 | 約12.1万円 |

厚生年金加入の損益分岐点は、各人の収入や働き方により大きく異なります。さらに今後何年年金を受け取るかという要因も加わるため、正確に予測することは不可能。

ただし、一般的なケースを踏まえて損益分岐点をシミュレーションすることは可能です。

無料のFP相談などを活用し、60歳以上で老齢年金加入するか否か、老後のマネープランを設計してみましょう!

デメリットだけじゃない!60歳以上で厚生年金に加入するメリット3つ

60歳以降も厚生年金に加入し続けることに対して、「保険料の負担が重い」「在職老齢年金制度で受給額がカットされる」といったネガティブな側面にばかり目が向いていないでしょうか。

しかし、制度を正しく理解すれば、厚生年金への加入は長い老後を支えるための「有効な投資」という側面も持ち合わせています。

単なるコストと考えず、ご自身のライフスタイルにおいて以下のメリットが家計の大きな助けになるか、改めて確認してみましょう。

- 健康保険に加入できる

- 在職定時改定により将来の年金額が増える

- 扶養家族の年金額が増える

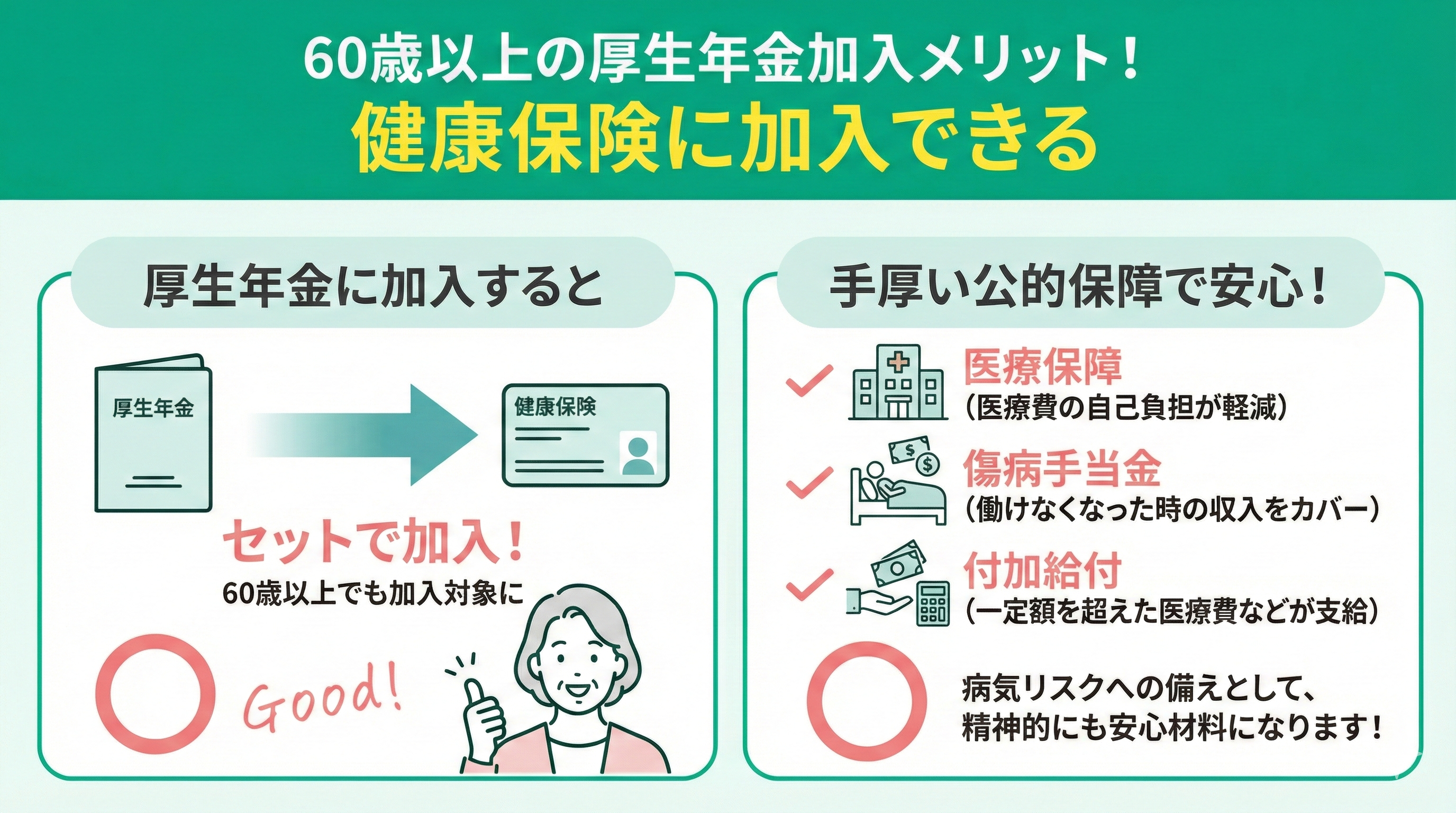

健康保険に加入できる

60歳以上で厚生年金加入するメリットは、健康保険に加入できることです。

厚生年金に加入するとセットで健康保険に加入することに。

医療保障はもちろん、働けなくなった場合の収入減少をカバーする「傷病手当金」、一定額を超えた医療費が支給される「付加給付」など、公的医療制度の中でも手厚い保障を受けられます。

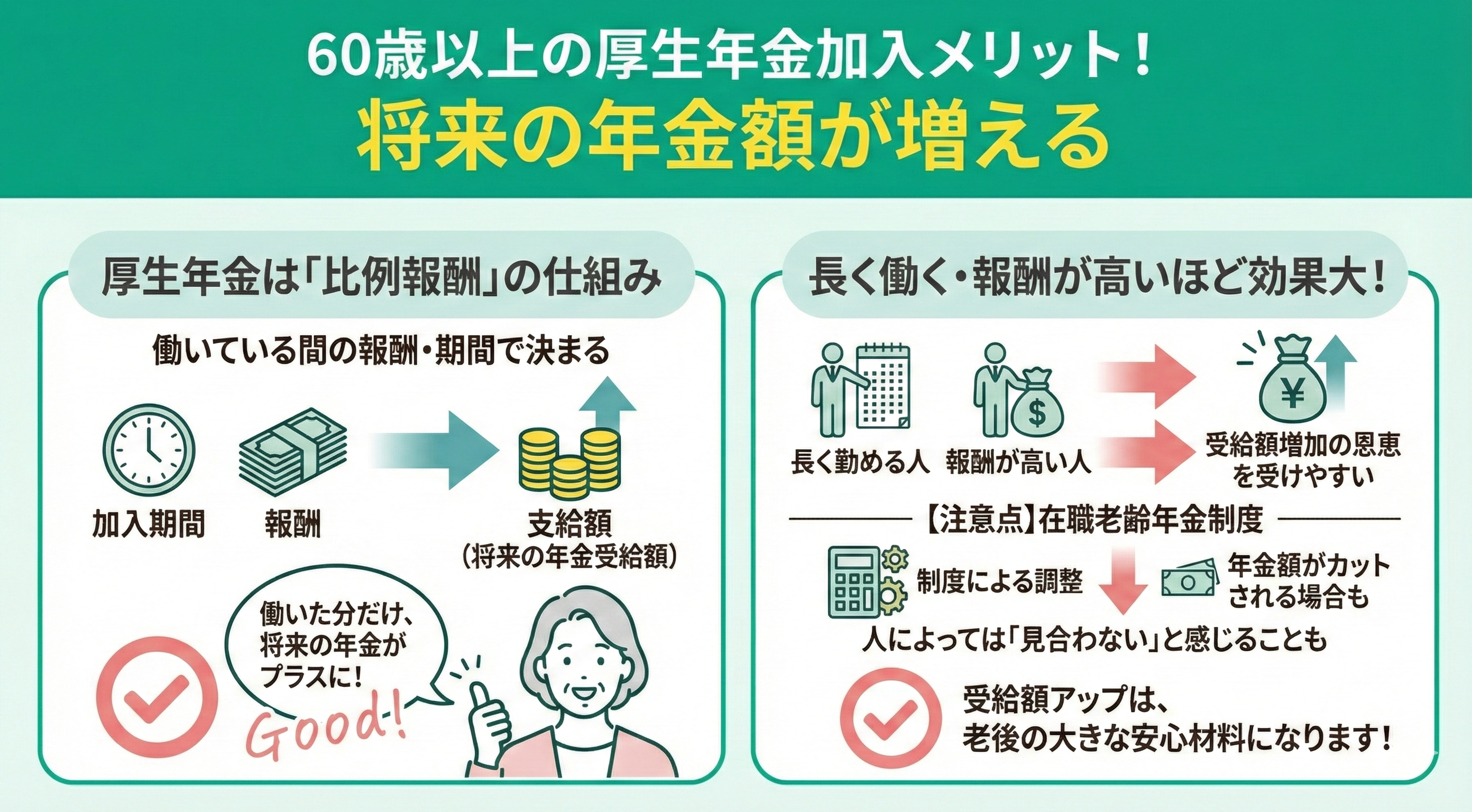

在職定時改定により将来の年金額が増える

厚生年金は加入期間や報酬によって支給額が決まる「比例報酬」の年金です。働いている間に報酬を得れば、その分だけ将来の年金受給額が増える仕組みになっています。

報酬が高い人、長く勤める人ほど受給額増加の恩恵を受けやすいでしょう。

ただし、人によっては51万の壁※によって年金額がカットされ「もらえる年金額が払った保険料と見合わない」と感じることもあります。

※在職老齢年金制度。令和8年4月から、年金が減額になる基準額(賃金と老齢厚生年金の合計)が月51万円から65万円に引き上げられます。引用:日本年金機構

注意したいのが、「在職老齢年金制度によってカットされた年金(支給停止部分)は将来戻ってくることはない」ということ。

年金額を増やすために働きたいという人は働き方の調整が必要です。

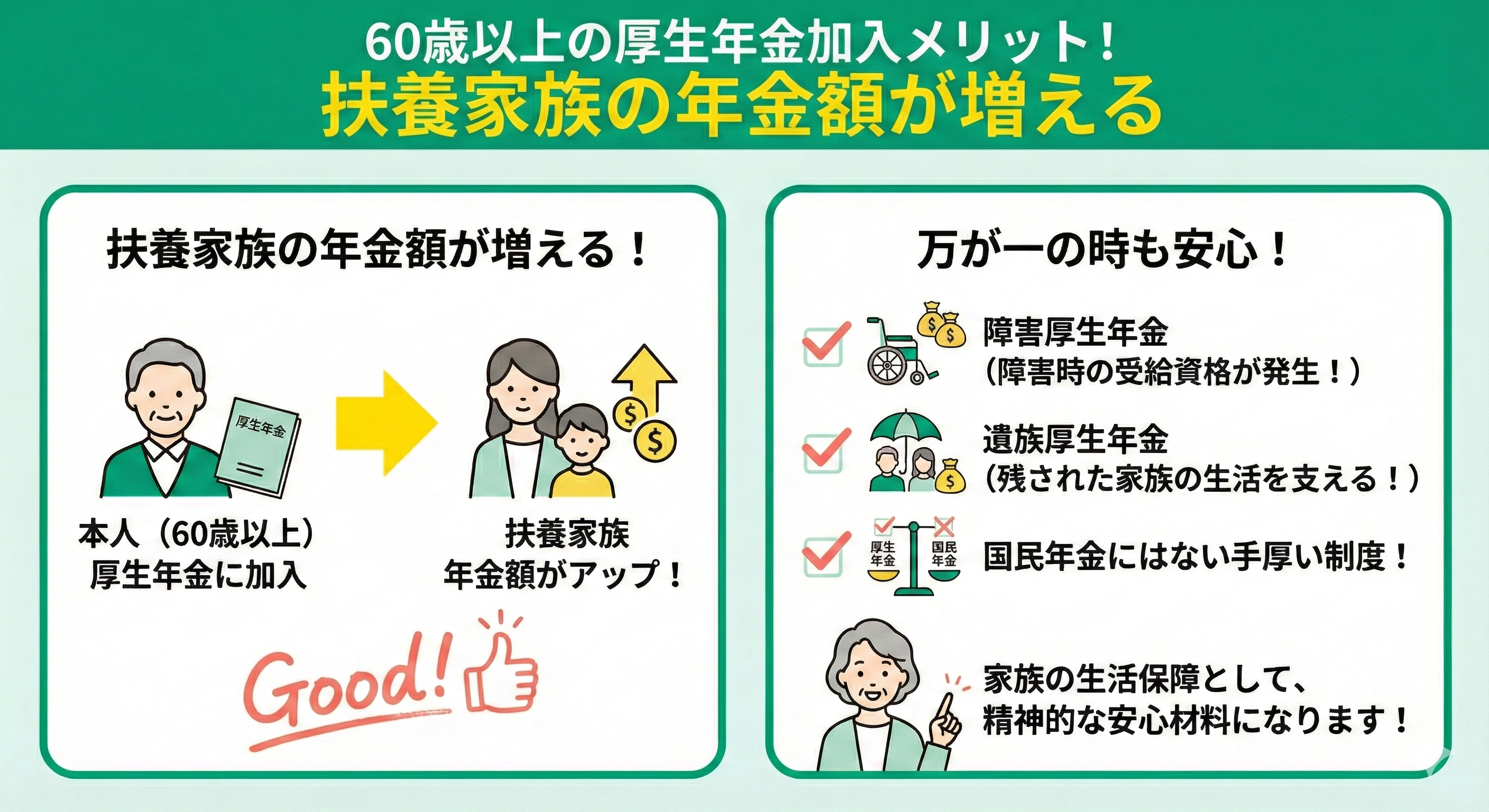

扶養家族の年金額が増える

このように、各人の働き方や家族構成によってどんなメリットがあるのか異なります。

年金額や保険料の計算は複雑なうえ、間違えてしまうと思わず年金がカットされてしまうことも。

無料のFP相談サービスなどを活用し、お金の専門家と一緒に自分にとってはメリットとデメリット、どちらが大きいか慎重に判断することをおすすめします。

60歳以上で厚生年金に加入する人によくある質問

60歳以上で厚生年金へ加入して働くか迷う方が抱きがちな質問に回答していきます。

- 年金の繰り下げ受給をすれば損しない?

- 高年齢雇用継続給付は申請すると損しない?【2030年の制度廃止】

- 個人事業主になれば減額はされない?

- 60歳以降は厚生年金保険料は安くなる?国民年金への切り替えはできる?

年金の繰り下げ受給をすれば損しない?

年金を65歳以降に繰り下げ受給すれば、年金額が最大42%増えるうえ在職老齢年金の減額も回避できます。

ただし、65歳となり年金の受給権が発生した以後は、在職老齢年金制度により支給停止となった年金は増額の対象とならないことには要注意です。

高年齢雇用継続給付は申請すると損しない?【2030年の制度廃止】

ただし、65歳までの老齢年金の特別給付が減額される可能性もあるため注意が必要です。

個人事業主になれば減額はされない?

ただし、国民年金のままだと報酬比例による年金増加はありません。

また、会社と折半して支払う厚生年金保険料と違って、国民年金保険料は全額自分で支払うこととなるため、社会保険料全体で見ると割高になる可能性も。

個人事業主が将来の年金を確保するには自助努力が必須。人生100年時代を迎えて久しい昨今。老後資金を準備する方法は数多あります。

FPに相談すれば、付加年金や基金への加入、iDeCoや小規模共済の活用など、さまざまな選択肢のなかで最適な方法はどれか、アドバイスを受けられます。

60歳以降は厚生年金保険料は安くなる?国民年金への切り替えはできる?

国民年金の保険料も60歳以降だからといって安くなるわけではありません。任意加入の場合も含め、一律保険料(2025年度は1ヵ月あたり17,510円)となります。

厚生年金か国民年金のどちらが得なのか、それぞれにどんなデメリットがあるのか将来の受給額も踏まえてシミュレーションをすることが重要です。

年金・老後資金のスペシャリストが多数所属するマネーキャリアなら、毎月の収支や試算状況など、各人の状況を加味した最適なマネープランを設計できます。ぜひご利用くださいませ!

60歳以上で厚生年金に加入するか迷う人はマネーキャリアに相談してみよう

無料相談の満足度を左右するのは、担当FPの質です。マネーキャリアは独自のスコアリングでFPを厳選し、評価の低い担当者を排除する仕組みを徹底しています。

つまり、実績豊富で相性の良いFPに出会える確率が非常に高いのが強みというわけです。質の高い専門家が、あなたの老後の不安を解消します。ぜひ一度活用してみてください。

【まとめ】60歳以上で厚生年金に加入するデメリットを理解し損しない働き方を

60歳以降の厚生年金加入には、保険料負担や在職老齢年金による受給額調整といった懸念が存在するのは事実です。

しかし、将来的な受給額アップや保障の厚さは大きな魅力であり、一概にデメリットばかりではありません。

単に目先の「損得」だけで判断せず、ご自身のライフプランや家計状況に最適な働き方を選択することが、豊かな老後への第一歩となります。

最適な判断に迷ったら、ぜひ専門家の知見を頼ってください。FP相談を活用すれば、複雑な年金試算や60歳以降の収支を明確にシミュレーションできます。

現状を「見える化」することで、漠然とした不安は解消されるはずです。後悔のない老後のために、プロと一緒に「損しない選択」を見つけましょう。