そこで本記事では、共働きが遺族年金で損する3つのケース、共働き世帯が受け取れる遺族年金をシミュレーション、遺族年金で損しないために今からできる3つの対策について解説。

遺族年金制度の認知度や共働き家庭の万が一の備えについてのアンケート結果を紹介します。

最後まで読めば、共働き夫婦は遺族年金損をすると言われている理由、今からできる対策が分かりますよ!ぜひ参考になさってください。

共働き家庭でも遺族年金を受け取れるケースの方が多いものの、条件によっては「損」と感じることも。遺族年金はあくまで「最低保障」。不足部分は死亡保険や収入保障保険など、民間の保険で備えることが重要です。

仕事や家事・育児で忙しくてなかなか時間が取れない共働き夫婦は、マネーキャリアのFP相談を活用して、効率よくベストな対策を検討するのがおすすめ!

年金関係の相談実績が豊富なプロフェッショナルに何度でも無料で相談OK。土日祝日も、オンラインでも相談できます。ぜひご利用ください!

監修者ファイナンシャルプランナー

この記事の目次

- 共働きが遺族年金で損する3つのケース

- 配偶者の年収が高い場合

- 65歳以上で自分の老齢厚生年金と重なる場合

- 夫が55歳未満で妻が亡くなった場合

- 遺族年金で損するか不安な共働き世帯はFPにまず相談してみよう

- 【みんなはどうしてる?】共働きの遺族年金問題に備える人へアンケート

- 共働きだと遺族年金で損する可能性があると知っていますか?

- 共働き世帯として万が一に備えて何か対策をしていますか?

- 遺族年金について不安に感じていることはありますか?

- 【自分は損しない?】共働きが受け取れる遺族年金をシミュレーション

- 夫が亡くなるケース

- 妻が亡くなるケース

- 共働きが遺族年金で損しないために今からできる3つの対策

- 制度の仕組みと自分の状況を把握しておく

- 公的年金だけに頼らず保険でリスクをカバーする

- FPに相談して家庭に合った備えを設計する

- 共働きだから遺族年金で損するかも…というお悩みはマネーキャリアで解決しませんか?

- 【まとめ】遺族年金で損したくない共働き世帯は早めの備えを

共働きが遺族年金で損する3つのケース

「共働きだと遺族年金で損をする」というのは単なる噂ではなく、制度上の条件により、実際に遺族年金を受給できなかったり金額が減ったりするケースがあります。

ここでは、共働き世代が特に注意すべき3つの具体例を挙げて詳しく解説していきます。

- 配偶者の年収が高い場合

- 65歳以上で自分の老齢厚生年金と重なる場合

- 夫が55歳未満で妻が亡くなった場合

配偶者の年収が高い場合

遺族年金とは、被保険者に万が一のことがあった際に遺族の生活を支えるための制度。受給するためには、遺族が「被保険者によって生計を維持されていた」という条件があります。

<具体的なケース>

- 夫が亡くなった後、妻が年収900万円の仕事を続けていた場合

- 残された妻には受給資格が発生せず、遺族年金を受け取れなかった

上記のケースのように、共働きの配偶者の前年の収入が850万円以上(または所得655.5万円以上)あると、「生計を維持している」と認められません。

そうすると、たとえ配偶者が死亡しても遺族基礎年金・遺族厚生年金ともに支給対象外となってしまいます。

共働きで共に高収入の家庭は、遺族年金を受給できない可能性があります。配偶者に万が一のことがあった後の遺族の生活保障には、より注意が必要。

遺族年金をもらうために働き方を調整する必要はありませんが、自分で遺族に残す資産を準備しておくことが重要です。

65歳以上で自分の老齢厚生年金と重なる場合

65歳以上で老齢厚生年金を受給できる権利がある方が遺族厚生年金の受給対象となった場合、優先されるのは「老齢厚生年金」。

遺族厚生年金は併給調整により、老齢厚生年金との差額分しか支給されません。

<具体的なケース>

- 配偶者が死亡し、65歳時点で老齢厚生年金が月10万円、遺族厚生年金が本来月12万円の場合

- 受給額は遺族年金と老齢厚生年金の差額、10万円+(12万−10万=2万円)=合計12万円

妻が自身で厚生年金を払っていない(老齢厚生年金の受給権がない)専業主婦であれば、この併給調整は発生しません。これが共働きで損したと思われる所以。

「じゃあ働いても損をするだけ?」と思っていまいがちですが、それは間違い。

自身で働いで厚生年金を納めている方は、長生きすればするほどより厚生年金の恩恵を受けられます。

夫が55歳未満で妻が亡くなった場合

遺族年金の受給条件には妻の年齢制限はありません。

一方、妻が亡くなったとき夫が55歳未満であれば夫に受給資格はありません。ただし、18歳未満、もしくは20歳未満の障害のある子どもには受給権が発生。

夫が55歳以上であれば遺族年金の受給権が発生しますが、実際に支給が開始されるのは60歳から。ですが、遺族基礎年金の受給対象(子がいる)55歳以上の夫には、この支給停止期間は発生しません。

<具体的なケース>

- 40代の共働き夫婦で、妻が死亡した場合

- 夫は20歳の子どもの大学費用を抱えていたが、55歳未満であったために遺族厚生年金を受け取れなかった

妻の収入が柱となっている共働き家庭では、こうした性別・年齢による制度上の差により損をするケースが起きやすいため注意が必要です。

このように配偶者に万が一のことがあった際のためどんな備えをしておくべきかは、各ご家庭の状況によって異なります。

特に、共働き家庭の遺族年金の受給条件は複雑なため、お金・年金のプロであるFPの力を借りて対策を検討するのがおすすめです。

遺族年金で損するか不安な共働き世帯はFPにまず相談してみよう

しかし、遺族年金の制度は複雑なため、独学で受給の可否や金額を判断するのは難しいといえます。

配偶者に万が一のことがあった際の生活に漠然とした不安を抱えているなら、まずはマネーキャリアのFPにご相談を!

各人の状況を整理したうえで、遺族年金をいくら受給できるかシミュレーション。損をしないかどうかを確認し、必要に応じて保険の見直しなどのアドバイスを実施いたします。

複雑な遺族年金のお悩みは、相談満足度98.6%のマネーキャリアのFP相談でスッキリ解消しましょう!

相談対応するのは3,500人から厳選された実力派FPのみ。土日祝日も、オンラインでもご利用いただけますので、普段お仕事や家事・育児で忙しい方もスムーズにご利用いただけるはず。

公式WEBサイトで実際の利用者様の声や、所属FPのプロフィールや口コミを紹介しておりますので、ぜひご覧ください!

【みんなはどうしてる?】共働きの遺族年金問題に備える人へアンケート

共働きだからこそ「もしも」のときの経済的不安に備えておきたいという声は少なくありません。

ここでは、遺族年金制度の認知度や共働き家庭の万が一の備えについてのアンケート結果を紹介します。他の共働き家庭がどのような対策を取っているのかを見ていきましょう。

※ 口コミ調査方法:ランサーズ

※ 調査期間:2025年7月11日~2025年7月15日

※ 口コミ内容は回答者の主観的な感想や評価です。

- 共働きだと遺族年金で損する可能性があると知っていますか?

- 共働き世帯として万が一に備えて何か対策をしていますか?

- 遺族年金について不安に感じていることはありますか?

共働きだと遺族年金で損する可能性があると知っていますか?

共働きだと遺族年金で損する可能性があると「詳しく知っていた」のは4.9%と少数派。

「なんとなく聞いたことがある」(49.4%)、「まったく知らなかった」(45.7%)方がハイたんを占めるという結果になりました。

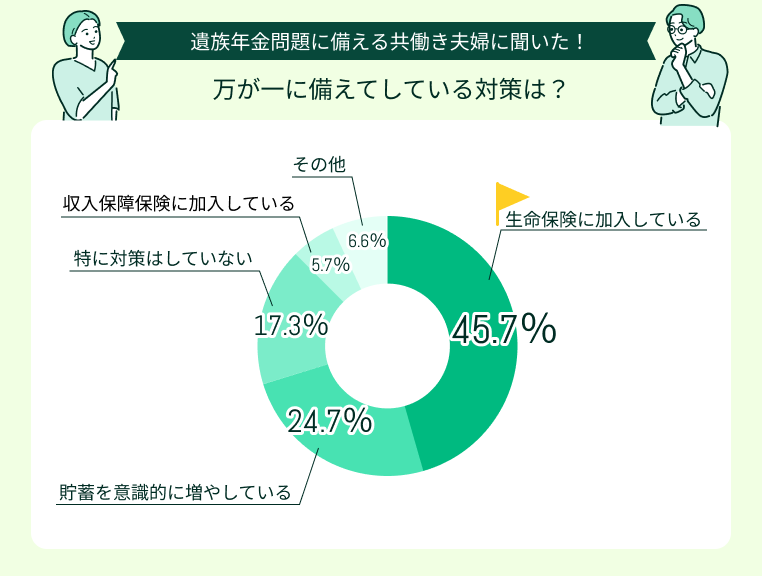

共働き世帯として万が一に備えて何か対策をしていますか?

共働き夫婦がしている万が一への備えで最も多かったのは「生命保険に加入している」(45.7%)。

その他「貯蓄を意識的に増やしている」(24.7%)、「特に対策はしていない」(17.3%)という声も目立ちました。

遺族年金について不安に感じていることはありますか?

遺族年金について不安に感じていることとして多かったのは「受け取れる金額が想像より少ないのではないか」(42.1%)、「制度が複雑で自分では判断できない」(25.9%)でした。

「共働きだと損をする」と言われている遺族年金。制度の内容や支給条件が複雑なため、「自分の家庭はどうなるか」把握できている方は少数派なよう。

ですが、状況によっては遺族年金を受給できない可能性もある共働き世帯こそ、事前に万が一への備えをしておく必要があります。

最も大切なことは「パートナーに万が一のことがあったらどうしよう…」という漠然とした不安をそのままにしないこと。

必要に応じて無料のFP相談を活用するなどし、民間の保険への加入を検討するなどの対策をしておきましょう。

>>相談は何度でも無料!マネーキャリアのFP相談

【自分は損しない?】共働きが受け取れる遺族年金をシミュレーション

「共働きだと遺族年金で損をする」と言われても、実際に自分の家庭ではどれくらいもらえるのかわからないと有効な対策を取れません。

ここでは、共働き夫婦の代表的なケースをもとに、遺族基礎年金・遺族厚生年金の支給額の目安を試算します。

ただし、以下で紹介するのはあくまでシミュレーション。具体的な金額は年金事務所や各種専門家に相談し、試算してください。

- 夫が亡くなるケース

- 妻が亡くなるケース

夫が亡くなるケース

<前提条件>

- 夫:年収600万円、40歳、勤務年数18年

- 妻:年収400万円

- 子ども:小学生1人

- ※標準報酬月額は50万円、厚生年金への加入月数は216ヶ月と仮定

<支給額の目安>

- 遺族基礎年金:83万1,700円+子ども加算23万9,300円=約107万円/年

- 遺族厚生年金=老齢厚生年金の報酬比例部分の4分の3

- 老齢厚生年金の報酬比例部分:50万×5.481÷1000×216ヶ月=59万1,948

- 遺族厚生年金:59万1,948円×3/4=約44万円/年

- 支給見込み:107万円+44万円=年間約151万円程度

※実際の金額は加入期間・報酬額・物価スライド等により異なります。

妻が亡くなるケース

妻がなくなるケースで、遺族基礎年金・遺族厚生年金の支給額の目安を試算します。

<前提条件>

- 夫:年収500万円、45歳

- 妻:年収500万円、45歳、勤務年数23年

- 子ども:高校1年生(16歳)の子1人

- ※標準報酬月額は41.7万円、厚生年金への加入月数は276ヶ月と仮定

<支給額の目安>

- 遺族基礎年金:83万1,700円+子ども加算23万9,300円=約107万円/年

- 遺族厚生年金=老齢厚生年金の報酬比例部分の4分の3

- 老齢厚生年金の報酬比例部分:41.7万×5.481÷1000×276ヶ月=630,819

- 遺族厚生年金:63万819円×3/4=約47万円/年

- 支給見込み:107万円+47万円=年間約154万円程度

※実際の金額は加入期間・報酬額・物価スライド等により異なります。

上記のケースでは、夫は55歳未満のため遺族厚生年金を受給できず、代わりに子どもが受給することとなります。

ただし、子も18歳以上になると受給資格を失うことに。以降は夫が55歳になるまで受給権がなくなることに注意しましょう。

共働きが遺族年金で損しないために今からできる3つの対策

「遺族年金で損をする」と言われている共働き夫婦。確かに、年金制度の限界や不公平感はあります。しかし、自助努力で備えをしておくことで損失を最小限に抑えることは可能です。

ここでは、共働き夫婦がとれる具体的な対策を紹介します。

- 制度の仕組みと自分の状況を把握しておく

- 公的年金だけに頼らず保険でリスクをカバーする

- FPに相談して家庭に合った備えを設計する

制度の仕組みと自分の状況を把握しておく

共働き夫婦の万が一に備えるためには「このタイミングならどのケースに当てはまる?」といった年齢別でのシミュレーションまで実施しておくと安心です。

遺族年金の受給条件は男女差や年齢の要件もあるため大変複雑。独学で試算するのは時間も手間もかかるため、FPなどの専門家の力を借りるのがおすすめです。

公的年金だけに頼らず保険でリスクをカバーする

共働き夫婦が遺族年金で損しないため、公的年金だけに頼らず保険でリスクをカバーすることも重要です。

共働き夫婦が万が一への備えをする際、遺族年金は「最低限の保障」として考えるべき。

特に「配偶者の年収が高い」「子どもがいない」といった共働き世帯には遺族年金の支給停止期間があります。すると、保障が受けられない空白の期間が発生。

死亡保険や収入保障保険など民間の保険で、遺族の生活費を補う準備をしておくのが安心です。

死亡保険は、万一の際に遺族へまとまった保険金が支払われる保険。葬儀費用や、教育資金の確保に役立ちます。

一方、収入保障保険は、被保険者が死亡した後に毎月一定額が支払われる保険。遺族の生活費の補填に向いています。

遺族にまとまった資産を残したいなら死亡保険、日々の生活費を支えたいなら収入保障保険がおすすめです。

FPに相談して家庭に合った備えを設計する

共働き夫婦が遺族年金で損しないためには、まずは制度への理解を深める必要があります。しかし、遺族年金の制度は大変複雑。独学で有効な対策を考えるのはなかなかに難しいもの。

ベストな対策を取るには共働きならではのリスクや優先順位を整理しながら、保険・貯蓄・年金のバランスを総合的に見直さねばなりません。

無料のFP相談を活用すれば、効率よく年金額の資産ができ、適切なアドバイスを受けられます。

遺族年金でどれだけ「損」と感じるかは人によって異なります。どんな対策が必要なのか検討するには、個別の相談が有効。

配偶者に万が一のことがあった際の生活に漠然とした不安を抱えている方は、マネーキャリアのFP相談を活用して、自身の家庭に最適なオーダーメイドの対策を設計しましょう。

相談満足度は業界高水準の98.6%!土日祝日でも、オンラインでもご利用いただけますので、まずはLINEからお気軽にご予約ください。

共働きだから遺族年金で損するかも…というお悩みはマネーキャリアで解決しませんか?

「自分も遺族年金で損するのでは?」「パートナーに万が一のことがあった時の生活が不安…」とお悩みの方は、一度マネーキャリアのFPへ相談を。

年金関係の相談実績が豊富なプロフェッショナルが多数所属しており、相談は何度でも無料。土日祝日も、オンラインでも相談できるなど、コスパ・利便性ともに抜群です!

✔︎ 年金制度のプロが共働き夫婦の遺族年金を試算し、万が一への備えについてアドバイス

✔︎ 相談満足度は業界高水準の98.6%

✔︎ 累計の相談申込件数100,000件突破

✔︎ FP資格取得率100%

✔︎ 3,500人以上のFPの中から厳選されたプランナーのみ対応

✔︎ 公式WEBサイトでFPのプロフィール、口コミ、経歴を確認できる

✔︎ LINEで気軽に予約・日程調整できる

✔︎ 土日祝日も相談OK

✔︎ オンラインか訪問か、都合のいい相談形式を選べる

✔︎ 相談は何度でも無料

マネーキャリアは初めてFP相談をする方に、特におすすめのサービスです。

公式WEBサイトで所属FPのプロフィールや口コミを公開。相談前にどんなFPが担当になるのかわかるため、安心して利用いただけます。

また、独自のスコアロジックで常にFPを評価しており、評判の悪いFPは紹介しない仕組みを採用。「説明がわかりにくい」「話しにくい雰囲気だった」といったハズレFPに当たる可能性が低いのも安心ポイントです。

【まとめ】遺族年金で損したくない共働き世帯は早めの備えを

本記事では、共働きが遺族年金で損する3つのケース、共働き世帯が受け取れる遺族年金をシミュレーション、遺族年金で損しないために今からできる3つの対策について解説。

遺族年金制度の認知度や共働き家庭の万が一の備えについてのアンケート結果を紹介しました。

<結論>

共働き家庭でも遺族年金を受け取れるケースの方が多いものの、条件によっては「損」と感じることもあります。

まずは年金制度への理解を深め、実際に受け取れる額をシミュレーション。必要に応じてFPに相談することで、後悔のない備えができます。

共働き夫婦が万が一への備えをする際、遺族年金は「最低限の保障」。不足部分は、民間の保険などを活用しカバーすると考えましょう。

最も大切なのは、漠然とした不安をそのままにしないこと。

「自分も遺族年金で損する?」「配偶者に万が一のことがあった時の生活が不安」という方は、マネーキャリアのFP相談を活用して、自身の家庭に最適な対策を検討しましょう。