・年金繰り下げと在職老齢年金、どっちを選べばいいのかわからない

・それぞれを選んだ場合の年金額を比較したい

このように感じていませんか?

年金繰り下げと在職老齢年金、どちらを選べばいいのか。結論、在職老齢年金によって全額支給停止にならない限り、損益分岐年齢に大きな差はありません。

どちらがより得かは、寿命(何歳まで年金を受け取るか)によって左右されるため、明確な答えが出せないのです。そのため、年金の受け取り方法を検討する際は、年収や資産状況、理想のライフプランを考慮しながら、それぞれのメリット・デメリットを比較することが重要。

そこで本記事では年金繰下げ受給と在職老齢年金の比較、それぞれの注意点、65歳以上で厚生年金に加入しながら働く人に実施したアンケート結果を紹介します。

最後まで読めば、年金繰下げ受給と在職老齢年金の特徴を比較でき、自身にはどちらが合っていそうかあたりをつけられるようになりますよ!ぜひ参考になさってください。

監修者ファイナンシャルプランナー

この記事の目次

- 年金繰下げ受給と在職老齢年金とを比較

- もらえる年金額はどう変わる?

- 繰下げ受給する方が向いている人

- 年金カットされても受給する方が向いている人

- 年金繰り下げと在職老齢年金どっちが得?迷う人はFPと比較してみよう

- 【みんなはどうしてる?】年金繰り下げか在職老齢年金どちらを選んだかアンケート

- どちらを選びましたか?

- 選んだ理由を教えてください

- その選択に満足していますか?

- 年金繰り下げを選ぶ際の注意点

- 長生きしないと損するリスクが高い

- 加給年金や振替加算を受け取れない

- 将来の保険料に影響を与える可能性がある

- 在職老齢年金を受け取る人が知っておきたいポイント

- 支給停止の計算は賞与の額も考慮する

- 全額支給停止はデメリットが多い

- 支給停止の基準が緩和される可能性も

- 年金繰り下げと在職老齢年金どっちが向いているかマネーキャリアと一緒に考えよう

- 【まとめ】年金繰り下げと在職老齢年金は慎重に比較し判断しよう

年金繰下げ受給と在職老齢年金とを比較

65歳以降、「年金を受け取りながら働く」か「年金繰り下げ受給する」か、大変悩ましい問題です。

「年金を受け取りながら働く」場合は、在職老齢年金による受給額の調整を受けることに。

在職老齢年金とは、60歳以降に働きながら老齢厚生年金を受給する場合、月給・賞与の額が一定額(2025年は51万円)を超えると年金の一部がカットされる制度のことです。

一方、「年金繰り下げ受給する」と、1ヵ月繰り下げるごとに0.7%将来受け取れる年金額が増えていきます。

気になるのは、年金繰下げ受給と在職老齢年金どちらを選ぶと得なのかということ。ここでは、それぞれの受給額シミュレーションを比較し、向いている人の特徴を解説していきます。

- もらえる年金額はどう変わる?

- 繰下げ受給する方が向いている人

- 年金カットされても受給する方が向いている人

もらえる年金額はどう変わる?

まずは報酬月額ごとに、在職老齢年金が適応された・繰り下げ受給した場合の年金額を比較、損益分岐年齢がどうなるのかみていきましょう。

<前提条件>

- 年金月額は15万円

- 在職老齢年金として受給した場合、70歳まで繰下げ受給した場合の年金額を比較

- 期間中の報酬月額の変動や他の年金受給は加味しない

▼在職老齢年金が適応された・繰り下げ受給した場合の年金額シミュレーション

| 報酬月額 | 在職中に受給した場合の合計年金額 (65〜69歳) | 繰下げした場合の月額 | 損益分岐年齢 |

|---|---|---|---|

| 36万円 | 900万円 (減額なし) | 21万3,000円 | 81.9歳 |

| 48万円 | 540万円 | 18万7,800円 | 81.9歳 |

| 57万円 | 270万円 | 16万8,900円 | 81.9歳 |

| 66万円 | 0万円 (全額支給停止) | 15万円 | なし |

ただし、在職中に受給する(在職老齢年金による支給停止がある)方が、69歳までの受給額が低いうえ、受給を繰り下げによる増額の恩恵を実感しづらいといえます。

まずは自身が支給停止の対象となるのか知ることが重要。

そのうえで、いつどのタイミングで年金受け取りたいか、自身のライフプランを考慮しながら「どちらが得か」判断するといいでしょう。

繰下げ受給する方が向いている人

在職老齢年金による調整を受けながら働くより、繰下げ受給をする方が向いている人の特徴は次の通りです。

- 長生きリスクを考えて老後後半の年金額を増やしておきたい人

- 就労収入が十分にあり年金がカットされても生活に困らない人

- 健康状態が良く平均寿命より長く生きる自信がある人

「働けるうちは働く・年金は受け取らない」ことで毎月の受給額が増えるため、長く生きれば生きるほどより得をすることに。「長生きリスク」に備えられる安心感があります。

ただし、老齢在職年金による支給停止率が高い人は、繰下げの増額分も限定的になるというデメリットは理解しておきましょう。

年金カットされても受給する方が向いている人

在職老齢年金による調整(支給停止部分)があるとしても、65歳から受給する方が向いている人の特徴は次の通りです。

- 生活資金が必要(今すぐ現金が必要)な人

- 損益分岐の年齢(82歳前後)まで生きられるか不安な人

- 在職収入が高く「全額停止」になる人(繰下げしても増額ゼロになるため)

年金繰り下げと在職老齢年金どっちが得?迷う人はFPと比較してみよう

年金繰り下げと在職老齢年金どっちが得になるかは、「何歳まで生きるか」によって変わってきます。そのため、現時点では正確な答えを出すことはできません。

後悔しない選択をするには、それぞれのメリット・デメリットを十分に理解・比較する必要があります。

マネーキャリアのFP相談では、年金・老後資金に精通したプロが、年金繰り下げと在職老齢年金の特徴をレクチャー・年金受給額をシミュレーション。

各人のライフプランを踏まえ、最適な年金受け取り方法を選べるようトータルサポートいたします。

複雑な年金のお悩み。マネーキャリアのFPへご相談ください!

累計相談申込100,000件突破。満足度は業界最高水準の98.6%!3,500人から厳選されたプロに何度でも無料で相談できます。

年金・老後資金はもちろん、家計・保険の見直しから相続対策まで一気に相談できるからこそ、自身にとって最適な年金の受け取り方法を比較・検討できますよ!ぜひご利用ください。

【みんなはどうしてる?】年金繰り下げか在職老齢年金どちらを選んだかアンケート

65歳以上で厚生年金に加入しながら働く人に実施したアンケート結果を紹介します。繰下げ受給・在職老齢年金どちらを選ぶかお悩みの方は、ぜひ参考になさってください。

※ 口コミ調査方法:ランサーズ

※ 調査期間:2025年9月3日~2025年9月8日

※ 口コミ内容は回答者の主観的な感想や評価です。

- どちらを選びましたか?

- 選んだ理由を教えてください

- その選択に満足していますか?

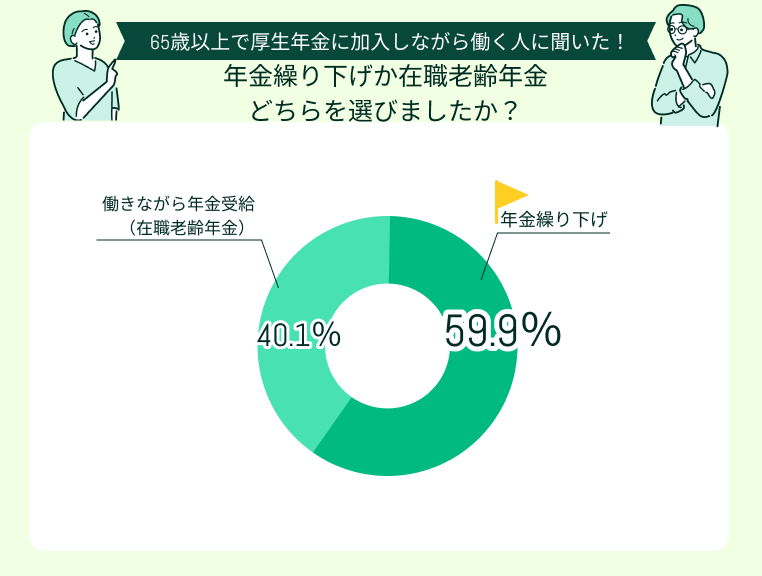

どちらを選びましたか?

今回アンケートにご回答いただいた方のうち、59.9%が「年金繰り下げ」、40.1%が「在職老齢年金」を選んだようです。

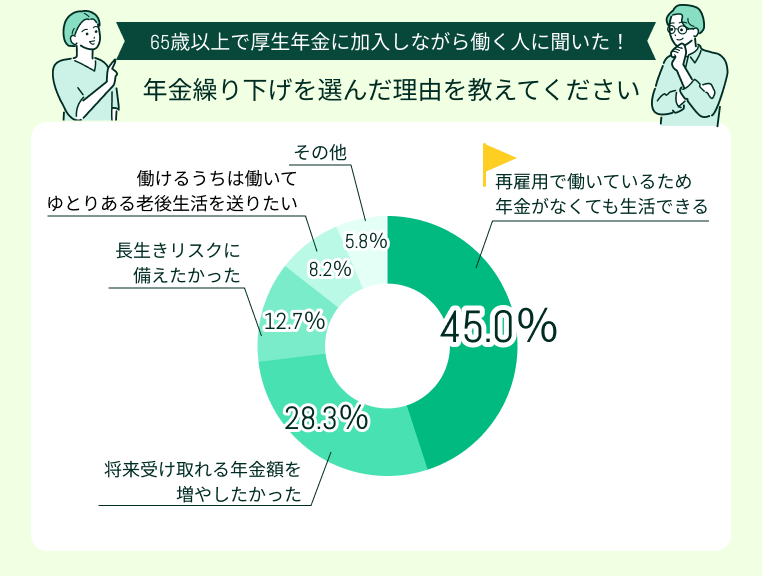

選んだ理由を教えてください

年金繰り下げを選んだ理由で最も多かったのは「再雇用で働いているため、年金がなくても生活できる」(45.0%)。

その他「将来受け取れる年金額を増やしたかった」(28.3%)、「長生きリスクに備えたかった」(12.7%)という声も目立ちました。

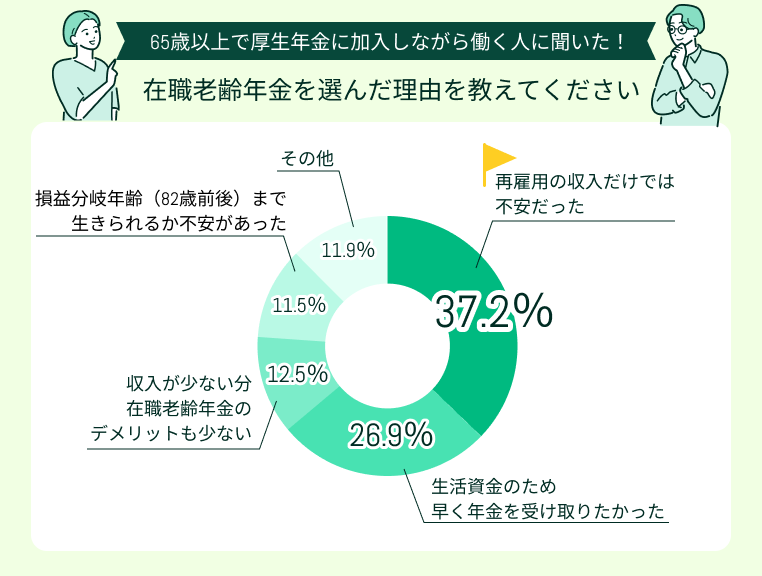

在職老齢年金を選んだ理由で多かったのは「再雇用の収入だけでは不安だった」(37.2%)、「生活資金のため、早く年金を受け取りたかった」(26.9%)でした。

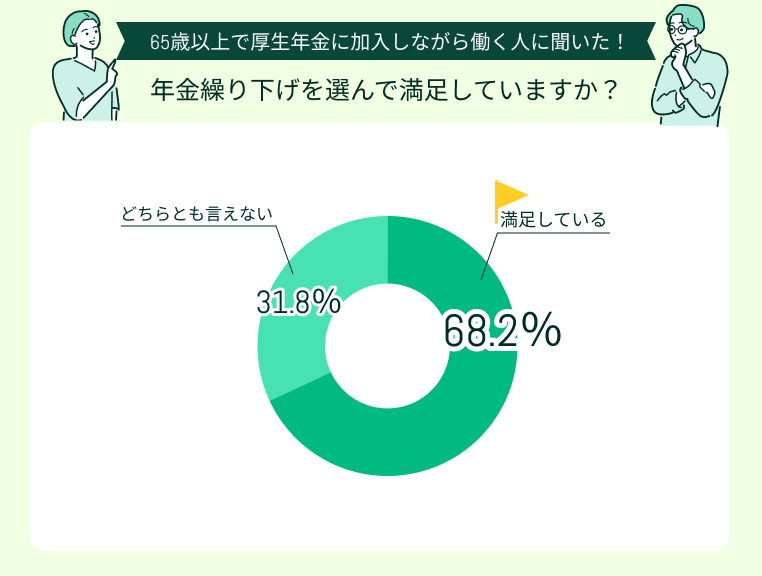

その選択に満足していますか?

年金繰り下げを選んで「満足している」と回答したのは68.2%、残りの31.8%の方は「どちらとも言えない」と回答しました。

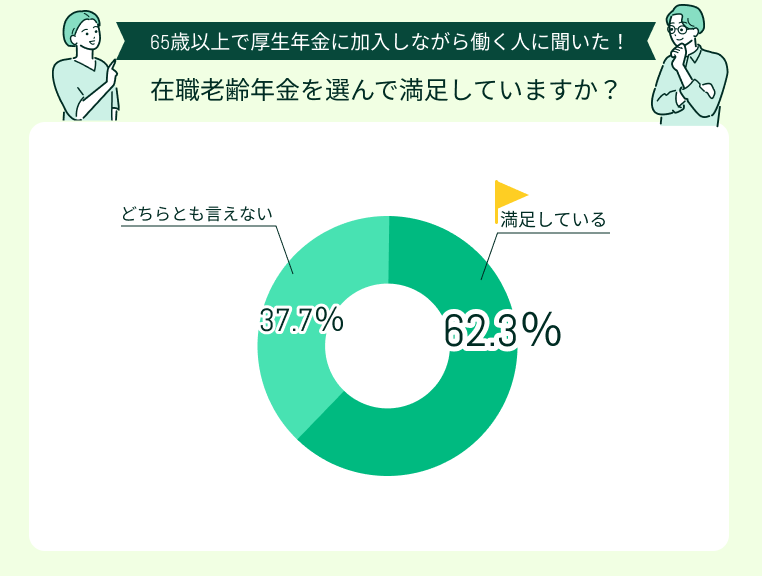

在職老齢年金を選んで「満足している」と回答したのは62.3%、「どちらとも言えない」と回答したのは37.7%。

今回アンケートにご回答いただいた方の多くは、満足のいく選択ができたと感じているようです。

年金繰り下げを選ぶ際の注意点

年金繰下げ受給すると、将来受け取れる年金額が増え、老後資金に対する不安が少なくなるでしょう。

ただし、年金繰り下げ受給には知っておかないと損する注意点も。代表的なものとして、以下の3つが挙げられます。後に悔やまないよう、しっかり理解しておきましょう。

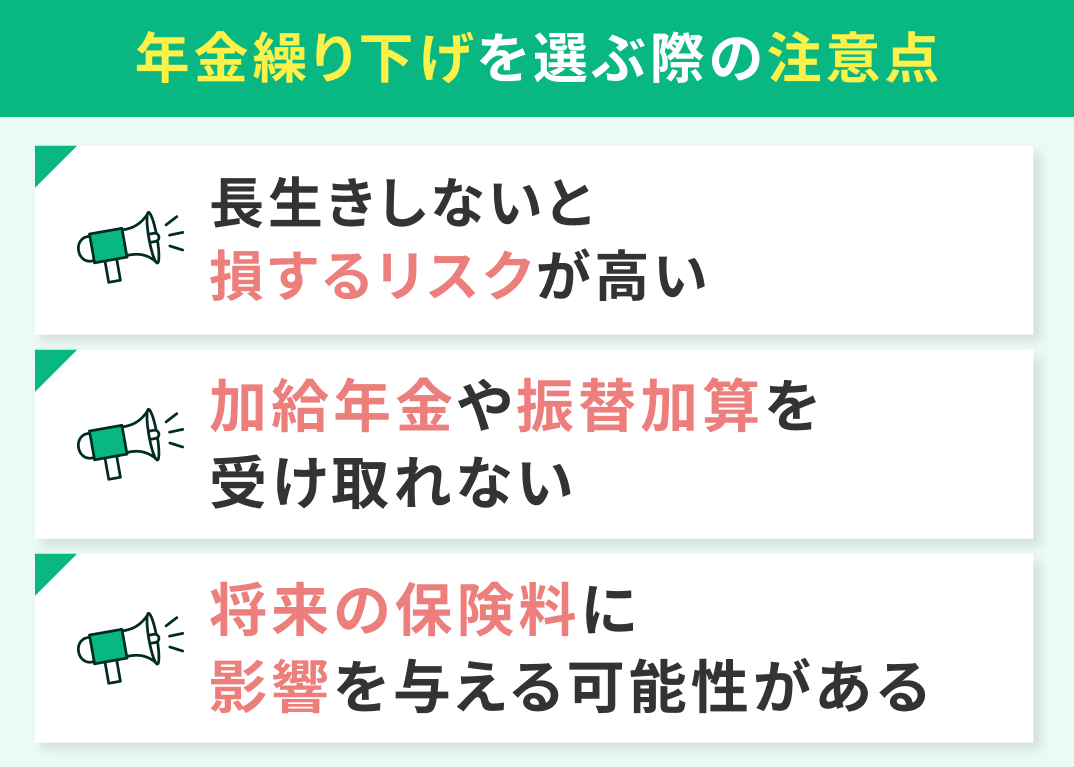

- 長生きしないと損するリスクが高い

- 加給年金や振替加算を受け取れない

- 将来の保険料に影響を与える可能性がある

長生きしないと損するリスクが高い

万が一繰り下げ期間中に亡くなってしまった場合、遺族年金は増額されないことも理解しておきましょう。

加給年金や振替加算を受け取れない

加給年金とは、老齢厚生年金の被保険者が65歳になった際、配偶者や子どもを扶養している場合に追加で支給される年金。

振替加算とは、扶養されていた配偶者が65歳に達した際、加給年金がなくなる代わりに配偶者の老齢基礎年金が加算される仕組みです。

まずは、自身が加給年金・振替加算の対処となるか確認してみましょう。

将来の保険料に影響を与える可能性がある

また累進課税制度によって所得税や住民税の負担も増え、思ったほど手取りが増えないケースも。

75歳から始まる後期高齢者医療制度も、一定の所得があれば自己負担割合は1割から2割に増えます。

繰り下げ受給による増加分がそのまま懐に入るわけではないことは理解しておきましょう。

「繰り下げ受給をした場合に可処分所得がどのくらい増えるのかシミュレーションしたい」「在職老齢年金を選んだ場合と比較したい」という方は、マネーキャリアのFPへご相談ください。

在職老齢年金を受け取る人が知っておきたいポイント

60歳以降も働きながら年金を受け取る(在職老齢年金による受給額の調整を受ける)場合、事前に理解しておくべきポイントを紹介します。

老後のマネープランに大きな影響を与えるものばかりなので、しっかり確認しておきましょう。

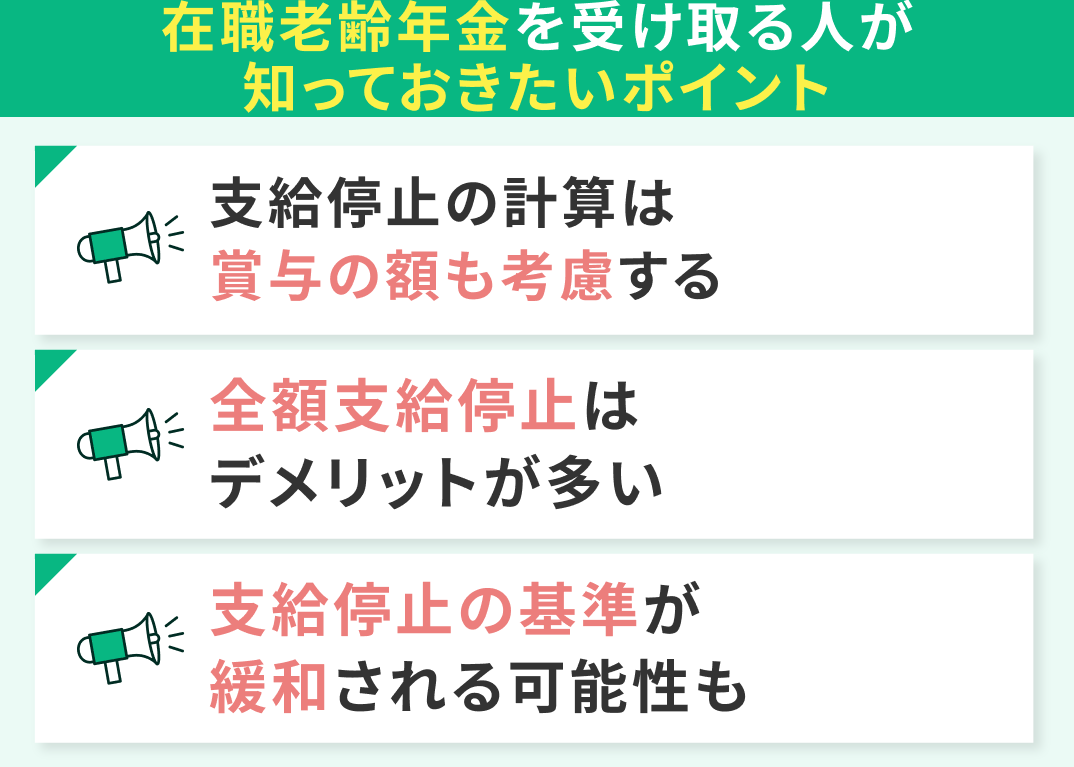

- 支給停止の計算は賞与の額も考慮する

- 全額支給停止はデメリットが多い

- 支給停止の基準が緩和される可能性も

支給停止の計算は賞与の額も考慮する

全額支給停止はデメリットが多い

年金と報酬月額の合計が全額支給停止となるかギリギリのラインの方は、事前に年金事務所へ相談しておくと安心です。

支給停止の基準が緩和される可能性も

「改訂があるなんて知らなかった」「知らない間に制度が変わっていた…」ということのないよう、定期的に情報収集・ライフプランの見直しを行う習慣をつけておくことも大切。

マネーキャリアのFP相談は、3,500人から厳選された実力派FPに何度でも無料で相談OK!老後の資金計画を検討する際、ぜひご活用ください!

年金繰り下げと在職老齢年金どっちが向いているかマネーキャリアと一緒に考えよう

✔︎ 老後資金・年金に精通したFPが多数所属

✔︎ 相談満足度は業界高水準の98.6%

✔︎ 累計の相談申込件数100,000件突破

✔︎ FP資格取得率100%

✔︎ 3,500人以上のFPの中から厳選されたプランナーのみ対応

✔︎ 公式WEBサイトでFPのプロフィール、口コミ、経歴を確認できる

✔︎ ご予約・日程調整はLINEで完結

✔︎ 土日祝日も相談OK

✔︎ オンラインか訪問か、都合のいい相談形式を選べる

✔︎ 何度でも無料で相談できる

マネーキャリアは、年金・老後資金はもちろん、家計・保険の見直しから相続対策まで、お金の悩みをトータルで相談可能。

業界最高水準の専門性と満足度を兼ね備えたFPが、多角的な視点から最適な年金受け取り方法についてアドバイスいたします!

公式WEBサイトで実際の利用者様の口コミや所属FPの口コミを公開しておりますので、ぜひご覧くださいませ。

【まとめ】年金繰り下げと在職老齢年金は慎重に比較し判断しよう

本記事では、年金繰下げ受給と在職老齢年金の比較、それぞれの注意点、65歳以上で厚生年金に加入しながら働く人に実施したアンケート結果を紹介しました。

<結論>

「年金を受け取りながら働く」「年金繰り下げ受給する」どちらが得なのか。在職老齢年金によって全額支給停止にならない限り、損益分岐年齢に大きな差はありません。

どちらを選ぶべきかは、年収や資産状況、理想のライフプランによって異なります。どんな

働き方をするか、健康・寿命リスクを踏まえてメリット・デメリットを比較することが大切です。