保険についてのお悩みがあるなら、保険のプロであるFP(ファイナンシャルプランナー)に相談するのがおすすめです。

経験豊富なFPに相談すれば、ご自身の健康状態や収入、家族構成などを分析し、あなたに最適な保険を見つけてくれます。

でも、FPに相談するにも自分で優秀なFPを探すのは大変ですよね。

そこでおすすめしたいのがマネーキャリアなどの無料FP相談窓口です。

無料FP相談窓口に相談すれば、あなたに合ったFPを無料で紹介してくれ、FP相談も完全無料で受けられます。

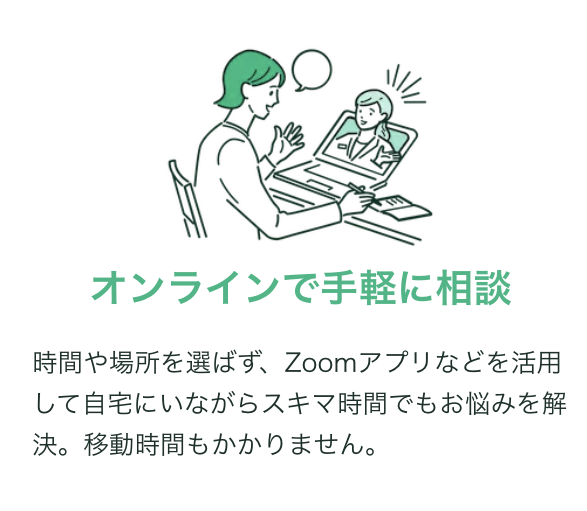

今なら、スマホ1台でオンライン相談も可能ですので、興味のある方はぜひ公式サイトをチェックしてみてください。

監修者ファイナンシャルプランナー

この記事の目次

- JA共済の解約はどこの支店でもできる

- JA共済を解約するのに必要なもの

- JA共済を解約する際の注意点

- 再加入するには年齢制限がある

- 積立型は解約返戻金が少なくなる

- JA自動車共済を解約する際のポイント

- 解約手続き

- 中断証明書の発行依頼

- 自賠責の解約

- JA共済の解約返戻金はいつ・どのくらい戻る?

- 解約返戻金がある共済保険とない共済保険があるので注意

- JA共済で解約返戻金がある共済保険とは?

- JA共済で解約返戻金がない共済保険とは?

- JA共済の解約返戻金はどのくらい戻るの?

- 解約返戻金の計算方法を解説

- 解約返戻金は解約のタイミングによって変わる

- 解約返戻金の具体例

- JA共済の解約返戻金が振り込まれるのはいつ?

- JA共済のメリット・デメリットを解約前に再確認

- メリットはお手頃な保険料

- デメリットは民間の保険と比べて低めの保障金額

- まとめ:JA共済の解約方法は?自動車共済の場合や解約返戻金はどうなる?

- マネーキャリアを利用した人の声

JA共済の解約はどこの支店でもできる

JA共済の解約するには、どこに相談したら解約ができるのでしょうか。JA共済を解約するには、一般的に加入した店舗でなくても問題ありません。例えば、JA共済を別の保険会社に乗り換えたいという理由に解約する場合は、JAのどこの支店でも相談が可能なので安心できます。

JA共済を解約する上で、手続きの流れを以下3つ挙げます。

- 電話で解約したい旨の連絡を入れ、解約書類の請求を行う

- 後日届いた書類に記入捺印し返送する

- 保険料の返戻・追徴などがある場合は清算する

- 電話にて解約の意志を告げ「中断証明書」の発行を希望する。

- 後日届いた中断証明書発行依頼書に記入捺印し返送する。

- 郵送してから数週間後に中断証明書が届く

上記から、JA共済を解約する際は、契約をした代理店でも解約手続きに対応してもらうことが可能です。特に①の中断証明書は、自動車を手放すなどの理由で解約した際、現在の等級を維持できる書類です。

中断証明書を発行するメリットは、自動車保険を解約して一定期間以内に保険を契約すると、保険料が割引かれるのがポイントです。

JA共済の解約について分からない場合は、当時契約した支店に解約について相談しましょう。

保険選びで迷っていませんか?

ファイナンシャルプランナー(FP)なら、あなたのライフスタイルや将来のビジョンに合わせて最適な保険をアドバイス。

だけど、信頼できるFPを探すのは大変…

そんな時は「マネーキャリア」などの無料FP相談窓口を利用しましょう。

経験豊かなFPを無料でご紹介。

さらに、FPとの相談も0円!手軽にスマホからオンライン相談も予約できます。

以下のボタンから公式サイトをチェックして、保険の悩みを解消しましょう。

JA共済を解約するのに必要なもの

JA共済を解約するには、共済契約者が署名する必要があります。JA共済を解約しようと考えている方は、解約前に未請求となっている共済金等がないか確認することが重要です。

そして、先述した中断証明書に加えて一時抹消登録証明書等や自動車検査証返納証明書等の必要書類と合わせて自賠責証書を返送します。自動車保険を解約するのに、あらかじめ必要書類を用意する必要があります。

JA共済を解約するのに必要な流れを以下3つ挙げます。

- 保険会社の窓口に解約の旨を伝える

- 保険会社から郵送された書類の記入する(解約申込書、契約内容変更依頼書など)

- 保険証券などの必要書類を保険会社に提出する

JA共済の場合は、契約者本人または代理人でも解約手続きが可能です。代理人の場合は、委任状と加入者本人の間柄が証明できる書類が必要です。

保険会社によっては、必要書類を提出することで解約できるところもあります。JA共済の解約を検討している方は、現在の保険証券や運転免許証も必要なのでしっかり確認するようにしましょう。

保険選びに迷ったら、専門家の力を借りてみませんか?

経験豊富なファイナンシャルプランナー(FP)が、あなたのライフスタイルやニーズを細かく分析し、最適な保険を提案します。

しかし、信頼できるFPを探すのは簡単ではありません。

そこで、マネーキャリアなどの無料FP相談窓口がお手伝いします。

無料FP相談窓口なら厳選されたFPを無料で紹介してくれます。

さらに、FPとの相談も完全無料。

手軽にスマホからオンライン相談も可能です。

安心の保険選びのための第一歩、マネーキャリアの公式サイトを今すぐチェックしてみてください。

JA共済を解約する際の注意点

JA共済の解約する際、必要書類を持参したうえで、解約の旨を伝えると解約手続きに進めます。しかし、JA共済を解約する上であらかじめ注意すべきが以下2点挙げます。

- 再加入するには年齢制限がある

- 積立型は解約返戻金が少なくなる

JA共済は年齢によっては再加入できなかったり、積立型だと解約返戻金が思ったより少なくなるケースもあるので注意が必要です。

判断が難しいときは、マネーキャリアで専門家に無料で相談してみるのがおすすめです。

解約後のリスクや他の保険商品との違いを整理し、あなたにとって最適な選択肢を提案できますよ。

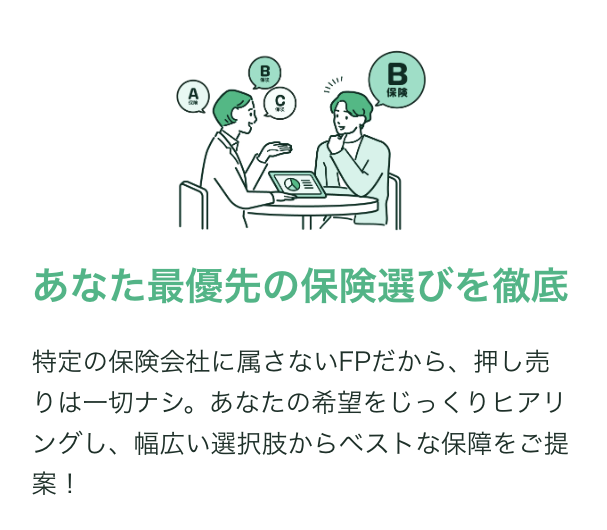

特定の保険会社に属さない中立的な立場のFPが対応するので、押し売りは一切ありません。安心してご利用していただけます。

再加入するには年齢制限がある

JA共済から別の保険会社に契約するには、年齢制限が設けられるケースがある点です。自動車保険の加入には、運転者年齢条件によって保険料が異なっています。例えば、自動車を運転する方がお子様だった場合、21歳で免許を取得した時は「21歳補償」になります。

| 年齢条件 | 運転 |

|---|---|

| 35歳以上限定保障 | 35歳以上の人のみ運転可 |

| 26歳以上限定保障 | 26歳以上限定保障 |

| 21歳以上限定保障 | 21歳以上限定保障 |

| 年齢を問わず保障 | 年齢を問わず保障 |

JA共済に加入した年齢が19歳だった場合は「年齢を問わず保障」に加入することができます。保障商品には年齢制限が異なっており、規定された年齢より加入していれば問題ありません。

ただし自動車保険は運転者の加入年齢が若いほど補償が充実しているため、解約後に「思っていた商品に加入できなかった」というケースもあります。

だからこそ、切り替えのタイミングや条件を事前に把握し、自分にとって最適な保障内容を選ぶことが大切なんです。

マネーキャリアなら、年齢条件や他社商品の違いを丁寧に比較し、あなたの状況に合ったベストな保険選びをサポートします。

オンラインで夜間や休日も対応しているので、忙しい方にもおすすめです。

積立型は解約返戻金が少なくなる

JA共済を解約する際に注意しないといけないのが積立型は解約返戻金が少なくなる点です。保険会社で商品を積立で契約した際、家計の状況などで途中解約すると解約返戻金が少なくなる場合があります。

積立型を満期前や保険料振込期間満了前に途中解約すると、支払った保険料総額よりも解約返戻金の方が少ない元本割れとなる可能性が高いです。積立保険の解約返戻金の返戻率は一般に契約期間が長くなるほど高くなります。

JA共済を解約する場合は、どれくらい戻ってくるのか確認の上で解約するようにしましょう。また、共済を解約した後に同じ条件・保険料の保険には入れない可能性が高いです。

初めて契約したときよりも年齢が高くなっているため、保険料が高くなり、加入条件が厳しくなっているケースが多いのです。

JA共済を解約する場合は、まず現在の契約形態が積立型であるかどうか、解約返戻金がどのくらい返ってくるのかしっかり確認するようにしましょう。

マネーキャリアに相談すれば、あなたのお悩みに合ったFPをご紹介します。年齢や家族構成、家計の状況を踏まえ「解約した方が良いのか」「継続すべきか」などを中立的な立場でアドバイスします。

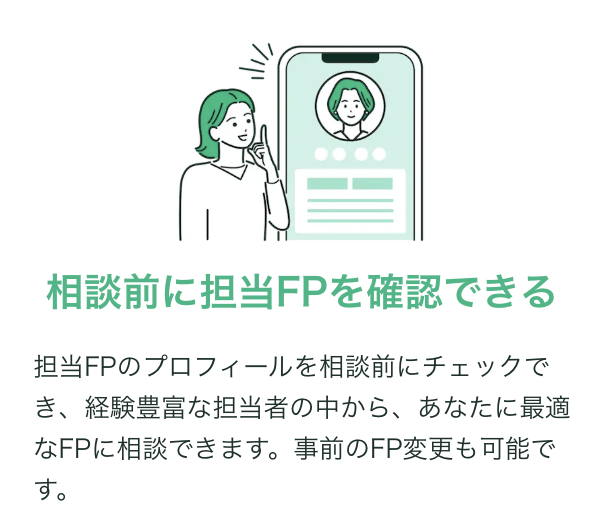

相談前に担当FPのプロフィールをチェックできるので、はじめてでも安心です。

JA自動車共済を解約する際のポイント

JA自動車共済を解約をする際は契約の解約手続きが必要です。解約手続きは、現在加入している代理店または共済へ連絡して、解約手続きを行います。

JA自動車共済を解約する際のポイントを以下3つ挙げます。

- 解約手続き

- 中断証明書の発行依頼

- 自賠責の解約

解約手続き

JA自動車共済を解約をする際は、解約手続きの申し入れが必要です。自動車共済の解約の場合は、以下3つの流れを抑えるだけで対応してもらうことができます。

- 電話で共済組合に解約の申込をする

- 後日に自宅に届いた書類に記入捺印し返送する

- 保険料の返戻・追徴等が残っていたら清算する

中断証明書の発行依頼

JA自動車共済を解約をする際は、中断証明書の発行依頼をする点です。自動車保険の中断証明書とは、廃車や譲渡などで一時的に車を手放した後に自動車保険を解約する

際に、一定期間、中断時の等級を維持することができます。

自動車共済は本来、通常6等級からスタートになります。共済事故の有無や件数等によって、継続される次の契約の等級が大きいほど割引率が上がります。自動車共済の解約で中断証明書の発行するには、以下3つの流れを挙げます。

- 電話で保険会社に解約の旨を伝える

- 解約でを伝えた後日に郵送で中断証明書発行依頼書を捺印し、返送する

- 数週間後に中断証明書が届く

自賠責の解約

JA共済を解約をするにあたり、廃車等がある際は自賠責の解約の申し入れをする点です。自賠責保険は、自賠責保険法により、全ての自動車に加入が義務付けられている強制保険のことをいいます。

もし、車が事故等で廃車になったときは、自動車保険を解約することは義務付けられていませんが、次の車検までの保険料の2年分を前払いしているため、解約手続きを行うと、残っている保険期間に応じた額が返金されます。

自賠責保険の解約は、以下3つの流れについて挙げていきます。

- 電話で自賠責の保険会社へ申し入れをする

- 後日届く解約申し込みの書類に捺印に加えて、一時抹消登録証明書や自動車検査証返納証明書などの必要書類と合わせて返送する

- 返送後、解約手続きが完了し、解約返戻金が振り込まれる

保険選びで迷っていませんか?

ファイナンシャルプランナー(FP)なら、あなたのライフスタイルや将来のビジョンに合わせて最適な保険をアドバイス。

だけど、信頼できるFPを探すのは大変…

そんな時は「マネーキャリア」などの無料FP相談窓口を利用しましょう。

経験豊かなFPを無料でご紹介。

さらに、FPとの相談も0円!手軽にスマホからオンライン相談も予約できます。

以下のボタンから公式サイトをチェックして、保険の悩みを解消しましょう。

JA共済の解約返戻金はいつ・どのくらい戻る?

JA共済を解約をすると、解約返戻金がいつ・どのくらい戻るのか気になる方が多いはずです。一般的な自動車保険では、契約を途中で解約したときにまだ経過していない保険期間に応じて解約返戻金を受け取れます。

ただし、JA共済の生命保険についての解約返戻金は、今までに振込みをした掛け金の合計額より少ないか、全く戻らないことがあります。まずJA共済で解約返戻金が受け取れる商品を3つ挙げます。

- 終身共済

- 養老生命共済

- 定期生命共済

上記から3つの共済が対象であっても、契約期間によって解約返戻金がわずかになる可能性があります。解約返戻金が戻ってくるタイミングは、1週間~10日ほどで振り込まれます。

保険契約を解約した場合、解約返戻金は受け取れますが、JA共済で受けられていた保障がなくなってしまいます。もし、JA共済を解約するときは、解約返戻金がいくらもらえるのかをしっかり把握するようにしましょう。

契約期間によっては解約返戻金がほとんど戻らないと聞いて、不安です。それまで、受けられていた保障もなくなってしまいますよね。

そうですね。解約すると解約返戻金は受け取れますが、JA共済の保障はなくなってしまいます。

しかも途中で解約すると、支払った保険料より少なくしか戻らないこともあるので、解約返戻金がいくらもらえるのかしっかり確認が必要です。

マネーキャリアなら、解約返戻金がどのくらい戻るのか、解約後に保障がどう変わるのかをシミュレーションし、分かりやすく説明します。

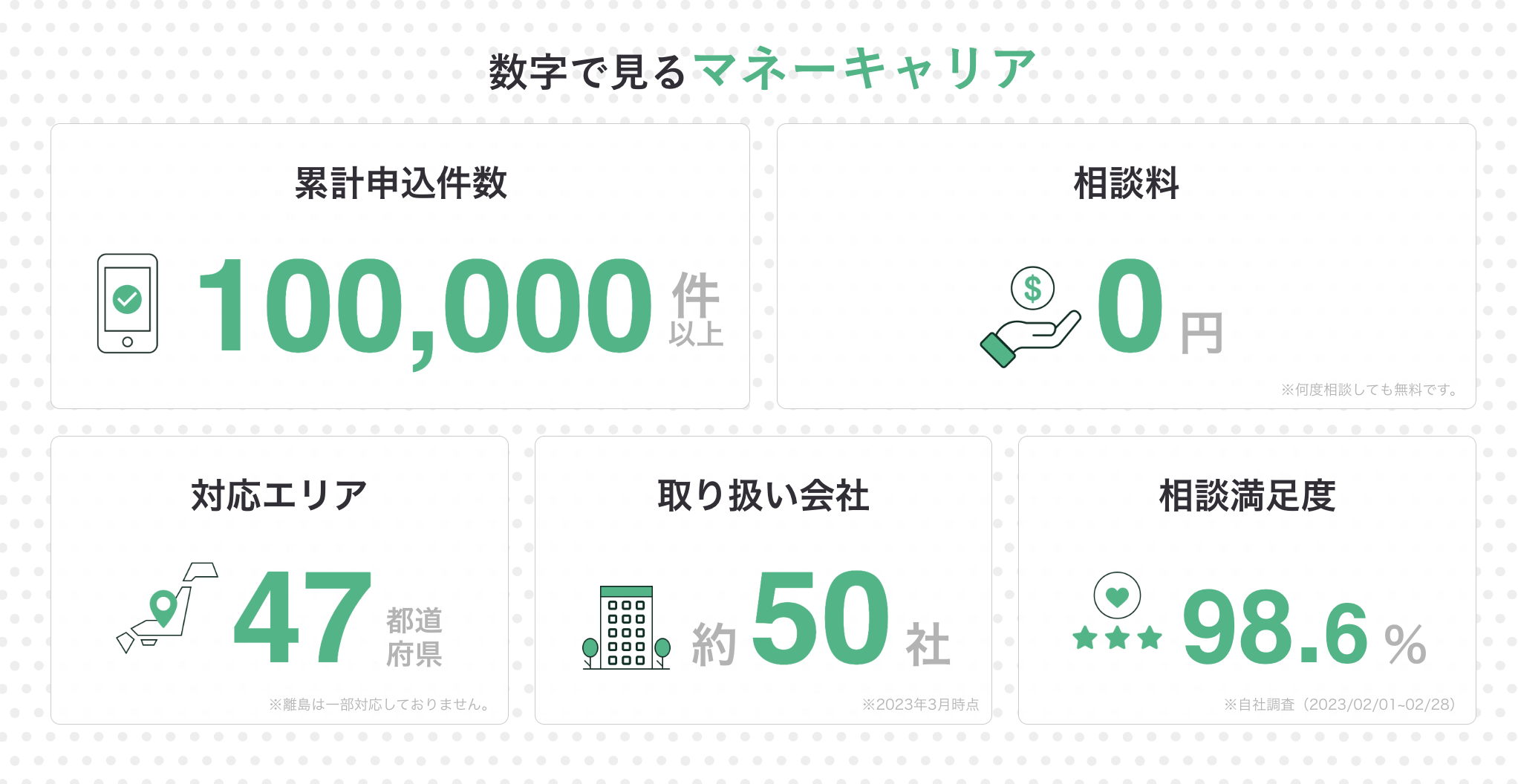

相談満足度は98.6%。経験豊富なFPがあなたのお話を丁寧に伺い、不安や疑問を一つひとつ解消します。

解約返戻金がある共済保険とない共済保険があるので注意

JA共済を解約するときに解約返戻金がある共済保険とない共済保険があることです。JA共済を解約するときに解約返戻金が受け取れる保険を以下3つ挙げます。

- 終身共済

- 一時終身共済

- 一時介護共済

掛金より少なくなることがあるって聞くと損をする気もします。続けるか解約するか自分で判断するのは難しいですね…。

共済を契約から3年以内の解約だとわずかしか返ってこないケースもあるので注意が必要です。

だからこそ、マネーキャリアで共済と民間保険を比較しながら“解約すべきか継続すべきか”を中立的にアドバイスしてもらうのがおすすめです。

返戻金の見通しだけでなく、将来の保障や家計への影響まで一緒に整理できますよ。

JA共済で解約返戻金がある共済保険とは?

JA共済を解約する際に解約返戻金がある共済保険とは、基本的に貯蓄性のある保険商品に設定されていることです。生命保険会社の販売する定期保険には解約返戻金はありませんが、JA共済の定期生命共済には解約返戻金の設定があります。

JA共済で解約返戻金がある共済保険についてさらに以下にまとめます。

- 終身共済 解約返戻金約100%~124%

- 一時終身共済 解約返戻金約100%

- 一時介護共済 解約返戻金約100%

JA共済で解約返戻金がない共済保険とは?

JA共済を解約する際に解約返戻金がない共済保険とは、医療共済を一つとした貯蓄性がない保険のことです。一般的ない医療保険では、掛捨て保険として扱われており、契約者が保険期間内に病気になったときに保険金を受け取ることができます。

JA共済を解約する上で解約返戻金がない共済保険を以下5つ挙げます。

- 医療共済

- 特定重度疾病共済

- 生活障害共済

- 介護共済

- 認知症共済

解約返戻金がない共済保険は、貯蓄性がないため一般的に途中解約しても解約返戻金がないか、あってもごく僅かになります。そのため、積立型と比べると少ない傾向があります。

ただ、解約返戻金がないの半面、JA共済の中でも掛け金が安いので解約しやすいのが大きなポイントです。

確かに解約返戻金はありませんが、その分JA共済の中でも掛け金が安く解約しやすいのがメリットです。

マネーキャリアなら、あなたの健康状態や家計、ライフプランに合わせて「掛け捨て型で十分か」「貯蓄性のある共済や保険を組み合わせた方がいいか」を中立的にアドバイスします。

FP相談は無料、オンラインで何度でも利用できるので、後悔しない保険選びができます。

JA共済の解約返戻金はどのくらい戻るの?

JA共済を解約するとき、解約返戻金はほとんどの場合は総額よりごく僅かになります。もし、解約返戻金のためにJA共済を解約したら、思ったより少なかったと後悔する方も多いはずです。

JA共済の解約返礼金の仕組みを以下3つ挙げます。

- 解約返戻金の計算方法を解説

- 解約返戻金は解約のタイミングによって変わる

- 解約返戻金の具体例

JA共済の解約返戻金は、契約期間や解約のタイミングによって大きく変わります。特に短期間で解約すると戻りはごくわずかですが、3年以上経過すれば支払った掛け金よりも多くなるケースもあります。

解約返戻金の計算方法を解説

JA共済の解約手続きする上で解約返戻金がどのくらいなのか計算方法がある点です。解約返戻金を計算は以下の式で計算されます。

- 契約者価格ー解約控除×払戻率 = 解約返戻金の額

解約返戻金は「契約者価格」や「解約控除」といった専門的な要素で計算されるため、分かりにくい仕組みになっています。

JA共済を解約しようと検討している方は、契約開始から解約までの期間が短いほど解約返戻金の割合が少なくので注意が必要です。

マネーキャリアなら、あなたの契約内容をもとに解約返戻金のシミュレーションを行い、必要に応じてその後の最適な保障プランを中立な立場で提案できますよ。

解約返戻金は解約のタイミングによって変わる

JA共済を解約する上で解約返戻金は、解約のタイミングによって金額が変わる点です。生命保険は本来、契約を解除してしまうと解約返戻金を受け取ることができます。しかし、解約した後に解約返戻金が全額戻らないことがあります。

それは保険料払込期間中に解約すると、多くの場合、払い込んだ保険料より少ない金額しか戻ってきません。解約するタイミングを定めずに解約すると、解約返戻金が全くないこ

とやわずかな金額でしか返ってこないケースが多いので注意が必要です。

マネーキャリアなら、経験豊富なFPがあなたの契約内容をもとに「解約返戻金が発生するかどうか」「いくらくらい戻るのか」をシミュレーションし、必要に応じて解約後の最適な保障プランもアドバイスします。

相談は何度でも無料なので、お悩みが解消するまでじっくり相談できますよ。

解約返戻金の具体例

JA共済を解約する上で解約返戻金の受け取りを検討している方は、計算することが可能です。解約返戻金は契約者が受け取った金額が、それまでに支払った保険料の合計額より多かった場合には保険を使って利益を得ます。

例えば、30代の男性の月払保険料が3,000万円、65歳時点で解約返戻金が1,350万円であれば計算式は、

- 満期保険金1,350万円ー1,260万円×100=約107.1%

- 解約返戻金300万円ー240万円ー50万円=10万円

上記の解約返戻金の計算をしたところ、一時所得には特別控除50万円があり、差分が10万円だった場合には税金がかからないことになります。

JA共済を解約するときは必ず解約返戻金がいくらになるのかしっかりシミュレーションすることも大切です。

JA共済の解約返戻金が振り込まれるのはいつ?

JA共済を解約する上で解約返戻金はいつ振り込まれるのか悩む方が多いはずです。解約手続きが完了後、担当者から解約返戻金の振込は1週間から10日ほどで振込れます。

振り込んだ後は、およそ1週間後に振込完了通知が自宅に届くので明細をしっかり確認するようにしましょう。JA共済に限らず、保険会社では、個人の契約期間や保障内容によって解約返戻金が異なります。

一般的な生命保険の解約では、解約の手続きが完了した後、1週間ほどで保険料引き落とし口座または契約者の口座へ振り込まれるシステムです。解約返戻金は、契約期間が短いほど戻ってくる掛け金が少なくなります。

そのため、新しい生命保険への加入をしたい際は、安易に解約しないよう十分見込みが経ってから解約することが大切です。

JA共済のメリット・デメリットを解約前に再確認

JA共済を解約を検討している方でメリット・デメリットを解約前に説明します。

JA共済は、利益追求を目的としていなく、民間保険よりも掛け金が安く抑えられています。しかし、掛け金が安く抑えられる半面、デメリットも存在します。

JA共済のメリット・デメリットを以下2つ挙げます。

- メリットはお手頃な保険料

- デメリットは民間の保険と比べて低めの保障金額

JA共済は全国各地に通じており、窓口数が7,600か所にのぼります。ここからは、JA共済のメリット・デメリットを解約前に再確認について詳しく解説します。

「安さを優先するか、保障を手厚くするか」を比較して判断する必要があります。でも、自分で条件を調べて並べるのは大変ですよね。

マネーキャリアなら、保障範囲や掛け金を一覧化して分かりやすく整理し、あなたにとってベストなプランを納得できる形で提案してくれます。

解約か継続か迷っている方でも、専門家と一緒に検討できるので判断がぐっとラクになりますよ。

メリットはお手頃な保険料

JA共済のメリットは、保険料がお手頃である点です。先述の通り、JA共済は利益追求を目的としていないため、一般的には民間保険よりも掛け金が安く抑えられています。生命保険は、年齢によって保険料が変わり、年齢が高くなると保険料が高くなります。

一方、共済は、保障内容が同じであれば年齢や性別によって掛け金が変わらずに一律です。すべての組合員が平等に保障を受けられるように、お手頃な掛け金が設定されている理由です。

また、共済の保障が医療共済や介護共済など、シンプルな共済を設定されているものが多いのが特徴です。JA共済は生命保険と比べると保障金額は少なくなるのが大きな特徴です。

生命保険に加入したいけど、月々の負担を安く減らしたいという人に向いています。

デメリットは民間の保険と比べて低めの保障金額

JA共済のデメリットは、保障内容が最低限になってしまう点です。生命保険に比べると保障される金額が少なくなってしまう点です。掛け金がリーズナブルな分、保障内容が最低限の範囲内にとどまっているので保障を選択する際には注意が必要です。

また、共済は保障内容があらかじめセットになっていることが多く、融通が利きにくいという特徴になります。生命保険のように「死亡保障+収入保障」といった補償内容を組み合わせるのが難しいというのがデメリットです。

そのため、JA共済は保障内容の手厚さを優先したい人には、不向きです。もし、掛け金が高くなっても、保障をできるだけカスタマイズしたい場合は、生命保険に向いているといえます。

JA共済を契約しようと検討している方は、自分に必要な保障内容があるのか確認することが重要です。

マネーキャリアなら、ライフイベントごとに本当に必要な保障を一緒に選び出し、共済や保険をうまく活用して過不足のない形に再設計してくれます。

さらに、保険だけでなくNISAなど資産形成も組み合わせて、リスク対策と将来の備えをトータルでサポートします。

まとめ:JA共済の解約方法は?自動車共済の場合や解約返戻金はどうなる?

本記事では、JA共済の解約方法と自動車共済の場合や解約返戻金についてご紹介しました。JA共済を解約する上で契約期間が短かいほど、解約返戻金がわずかになる場合ともらえない場合があります。

JA共済を解約する際は、契約期間がどのくらい経っているのかしっかり確認することが大切です。JA共済について以下4つまとめます。

- 補償内容や契約内容によっては解約返戻金が戻らない場合がある

- 解約返戻金は1週間から10日で振り込まれる

- 解約返戻金をもらう場合は、事前にいくらの金額がもらえるか確認する

- 解約返戻金は解約のタイミングによって変わる

ここまで解説してきましたが、結局解約するべきなのか?解約後はどうしたらいいのか?迷っている方も多いのではないでしょうか。

自分だけで判断が難しいときは、マネーキャリアの専門家に相談するのがおすすめです。

共済全般の悩み全般を無料でFPに相談できるサービスです。

- 既存の共済の見直しをサポート

- 共済を中立な立場で解説、選び方の基準も明確化

- 納得して共済や保険を選ぶために、総合的な観点からアドバイス

マネーキャリアを利用した人の声

納得できる保険選びができた!

相談担当の方がわからないことを丁寧に説明してくださり、知識も豊富で、関連したことも教えてくださるので非常に勉強になっています。持病持ちだったのであまり期待していませんでしたが、加入している保険から詳しく教えていただき、丁寧に的確にアドバイスを頂きながら納得できる保険選びができました。

スタッフの対応が速かった!

スタッフの対応が速かった! 医療保険とがん保険の見直しをずっとしようと思っていたのですが、時間がなく後回しにしていました。マネーキャリアではLINEでの連絡が迅速で、電話での連絡もできたので、忙しい私でも納得いくまで相談できてとても良かったです。また、担当者の方も質問内容に正直に応えてくださり、誠実な方で安心して相談できました。