「ライフロードの評判を知りたい」

「ライフロードの評判を踏まえて検討したい」

とお悩みではないでしょうか。

結論、JA共済のライフロードにはさまざまな良い評判があり、多くの方に選ばれています。

ただし、ライフロードにはデメリットもあり、評判だけで利用を決めることは避ける必要があります。

ライフロードの特徴やデメリット・メリットを把握し、そのうえでよりご自身の希望に合う保険・共済商品を探すことが大切です。

この記事では、ライフロードの口コミ評判について解説します。

ライフロードのデメリットや、改悪したことが本当なのかまで解説するのでぜひご覧ください。

- ライフロードの知識がなくて利用することに不安を感じる

- ライフロードのメリット・デメリットについて詳しく知りたい

- ライフロードと民間の年金保険でどちらにするか悩んでいる

こんな方は、ぜひ保険相談サービス「マネーキャリア」の保険の専門家にご相談ください。

保険に詳しい専門家が、あなたに本当に必要な保険を何度でも無料でお探しします。

\スマホ一台で無料オンライン相談/

監修者ファイナンシャルプランナー

この記事の目次

- JA共済の「予定利率変動型年金共済ライフロード」の評判は?

- JA共済のライフロードとは?予定利率推移って何?

- JA共済のライフロードは「自分で準備する将来の年金保障」

- JA共済「ライフロード」のデメリットやメリットは?

- ライフロードのデメリット①:途中解約に元本割れする可能性がある

- ライフロードのデメリット②:18歳~50歳までが加入条件

- ライフロードのデメリット③:返戻率が減少している

- ライフロードのメリット①:返戻率・利回りが高い

- ライフロードのメリット②:個人年金保険料控除が使える

- ライフロードのメリット③:クレジットカード払いが可能

- JA共済ライフロードの口コミ・評判

- まとめ:JA共済のライフロードの利回りはその年によるが、人気は高い

- マネーキャリアを利用した人の声

JA共済の「予定利率変動型年金共済ライフロード」の評判は?

JA共済が提供する「予定利率変動型年金共済ライフロード」は、年金額の増加が期待できながら、最低利率が保証されている点が契約者から特に評価されている共済保険です。

受けとれる最低年金額が決められていることから、契約者が安心できるポイントとなっています。

ライフロードは個人年金保険の1種であり、老後資金を準備するための手段として始める方が多くいます。

また、ライフロードは契約時の年齢や何歳まで払い込むかなどに応じて、自由にプランを選ぶことができることも評価されているポイントです。

ただし、ライフロードはメリットばかりだけでなく、デメリットもあります。

そのため、メリットとデメリットを踏まえたうえで自分に適切かどうか判断することが大切です。

予定利率が保証されている分リスクは抑えられますが、運用益を重視するなら民間の年金保険のほうが有利な場合もあります。

マネーキャリアの無料相談では、ライフロードの実際の評判や懸念点を踏まえて、民間の年金保険との違いもわかりやすく解説します。

何度相談しても無料なので、あなたのライフプランに本当に合っているかを専門家といっしょにじっくり検討できますよ。

JA共済のライフロードとは?予定利率推移って何?

JA共済のライフロードは、1,000円の出資金を払ってJAの組合員になることで加入できる個人年金共済です。

予定利率変動型の商品となっていることが特徴で、契約の6年後から毎年利率が見直されます。

6年目以降の予定利率に保証はありませんが、最低年金額が保証されているため途中解約しない限り元本割れはしません。

この予定利率の変動のことを「予定利率推移」と呼び、予定利率より上回った利率で運用されれば将来受け取る年金額も増える仕組みです。

ライフロードは最低利率が適用されたとしても元本割れすることなく、年金の資産形成のための積み立てができる個人年金共済といえます。

「ライフロードの保障内容やもらえる年金額についてもっと詳しく知りたい」

そんな方は、マネーキャリアの無料保険相談サービスにご相談ください。

保険について深い知見を持つ専門家が、ライフロードの予定利率推移やその仕組みなどを解説します。

相談料は無料なので、悩みを解消するまで何度でも相談可能です。

- 相談実績80,000件以上!

- お客様満足度98.6%!

- 女性FPも多数在籍!

JA共済のライフロードは「自分で準備する将来の年金保障」

JA共済のライフロードは、公的年金の不足分を自分で準備する将来の年金保障です。

ライフロードのような保険が人気な要因として、物価上昇や年金制度見直しなどの老後不安があります。

今後の消費税増税や少子高齢化などを考えると、老後の生活費の負担が増える可能性があります。

実際、総務省の家計調査年表(2022年)によると、年金収入のみの夫婦二人世帯は、生活費が毎月約2万2,000円不足すると報告されています。

また、現役世代の減少と高齢化によって公的年金制度が見直される可能性は多いにあります。

老後の資金は自分で用意する時代に突入しており、ライフロードのような個人年金共済に加入している方は多くいます。

やっぱり公的年金だけじゃ不安です。将来に備えて効率よく積立をしていきたいけど、色んな種類の商品があって、どれを選べばいいか分からなくて。

年金共済や保険は種類も多く、それぞれメリット・デメリットがあります。ご自身の収入やライフプランに合ったものを選ばなければ、「思ったより受け取れなかった」という失敗につながることもあります。

マネーキャリアの無料相談なら、年金共済や保険の違いを分かりやすく整理し、あなたに合った積立方法を提案します。

保険だけでなくNISAなど資産形成も組み合わせて、リスク対策と将来の備えをトータルでサポートできるのでおすすめです。

JA共済「ライフロード」のデメリットやメリットは?

ここでは、JA共済のライフロードのデメリットとメリットについて解説します。

JA共済のライフロードには以下のようなデメリットがあり、加入を検討している方は注意が必要です。

- 途中解約に元本割れする可能性がある

- 18歳~50歳までが加入条件

- 利率が低下している

預金と違って、資産が目減りするリスクがあることは知っておくべきでしょう。

一方、ライフロードには以下のようなメリットもあり、高利回りな運用を狙っている方におすすめできます。

- 返戻率・利回りが預金と比較して高水準

- 個人年金保険料控除が使える

- クレジットカード払いが可能

銀行の預金よりも効率的に資産を増やすことができるだけでなく、控除も同時に狙える点がメリットです。

上記のデメリット・メリットについて、詳しくみていきましょう。

判断に迷ったらマネーキャリアの無料相談を利用するのがおすすめです。

保険のプロがリスクとメリットを整理したうえで、ライフロードが本当にあなたに合っているか、他の年金保険との比較も含めてサポートします。

オンラインで相談できるので、忙しくても空いている時間を使って悩みを解決できますよ。

ライフロードのデメリット①:途中解約に元本割れする可能性がある

ライフロードのデメリットは、中途解約すると元本割れする可能性があることです。

ライフロードは老後に受けとるものであることから長期の積み立てを前提としており、最長で35年投資することになります。

もし途中で引き出したいときは解約して手数料が引かれた額を受けとるか、一定の範囲で貸付を受ける必要があります。

ライフロードは積み立てであるため中途解約で元本割れするリスクが高いですが、元本割れのリスクは他の個人年金保険にもいえることです。

掛け金を払い続けられるか、払込期間に無理がないか考えた上で、加入するようにしましょう。

そうですよね。大切なのは「掛け金を最後まで無理なく払い続けられるか」を考えて加入することです。

マネーキャリアの無料相談なら、将来のお金の流れを見える化し、無理なく続けられるプランを一緒に考えられるので、「途中解約で損するかも」という不安も減らせますよ。

特定の保険会社に属さないFPが対応するので、押し売りは一切ありません。安心してご利用していただけます。

ライフロードのデメリット②:18歳~50歳までが加入条件

ライフロードは農家組合員(正組合員)である18歳〜50歳までしか加入できません。

農家組合員(正組合員)でない場合は、10,000円ほどの出資金を払って准組合員になるか、員外利用(組合員にならずに利用)する必要があります。

しかし、員外利用については「一定の範囲で認める」とされており、仕組みが複雑です。

そのため、JA共済に加入しようと思ったら、出資金を払って准組合員になるしかありません。

また、ライフロードに加入する年齢によって、加入できないプランがあることに注意が必要です。

例えば、50歳男性が加入する場合、定期年金タイプの支払期間5年には加入できませんが、定期年金タイプの支払期間10年タイプには加入できます。

そんなときはマネーキャリアの無料相談をご利用ください。ライフロードの条件をわかりやすく整理して解説した上で、他の年金保険とも比べながら「今のあなたに合うベストなプラン」を提案できます。

LINEから24時間いつでも簡単に予約できるので、忙しい方にとっても便利です。

ライフロードのデメリット③:返戻率が減少している

ライフロードの予定利率が減少していることもデメリットとして挙げられます。

2021年4月までは加入後5年までの予定利率が0.5%、6年目以降が0.75%で返戻率が高くなっていました。

ところが2023年1月時点では加入後5年までの予定利率は0.3%、6年目以降は0.5%と利率が悪くなっています。

予定利率や年金の最低保障額が低下気味であるという点に不安を感じるなら、民間の個人年金保険も比較検討してみましょう。

数ある個人年金保険からご自身に合う商品を見つけるなら、保険のプロ「マネーキャリア」の利用をおすすめします。

ライフロードだけでなく、民間の個人年金保険を比較してみると、返戻率や保障の仕組みが違う商品が見つかることもあります。選択肢を広げることで、安心できる備えにつながります。

マネーキャリアの無料相談なら、他の年金保険と分かりやすく比較し、あなたの年齢や目的に合ったベストなプランを一緒に考えられます。

保険だけでなくNISAなど資産形成も組み合わせて、リスク対策と将来の備えをトータルでサポートできるので老後の不安を解消できますよ。

ライフロードのメリット①:返戻率・利回りが高い

ライフロードのメリットは返戻率・利回りが高いことです。

契約をしてから5年目までは0.3%で運用されますが、6年目以降はそれ以上の0.5%が最低保証されています。

つまり、予定利率を上回る利率で運用されれば、年金額は元金よりも増えるということです。

個人年金保険の多くは日本の国債をメインに運用されていますが、国債の利回り低下によって返戻率が低くなっているところが多いのが現状です。

しかし、ライフロードの返戻率はその他民間の保険会社の商品と比べても高水準であることも多いです。

また、ライフロードは円建て保険のため、変額年金保険のように為替や株価の影響を受けないこともメリットとして挙げられます。

価格変動の影響を受けないので、積み立てた額が保証されています(元本割れしない)。

さらに、ライフロードには定期年金タイプと終身年金タイプがあり、選択をすることができます。

終身年金タイプを選んだ場合、長生きするほど受けとる年金額が増え、得をします。

そんなときはマネーキャリアで一度FPに相談してみましょう。

あなたの生活設計に合わせて「定期タイプが合うのか、終身タイプが合うのか」を一緒にシミュレーションします。

何度相談しても無料なので、納得いくまでじっくり検討できておすすめです。

ライフロードのメリット②:個人年金保険料控除が使える

ライフロードは、税制適格特約を付加して保険料を支払うと「個人年金保険料控除」を受けられるメリットもあります。

税制適格特約とは、個人年金保険料控除を受けるために付ける特約のことです。

個人年金保険料控除では、次のように翌年の所得税と住民税から一定額が控除されます。

| 1年間に支払った共済掛け金(所得税) | 控除額 |

|---|---|

| 20,000円以下 | 支払い保険料全額 |

| 20,001円〜40,000円以下 | 支払保険料等×1/2+10,000円 |

| 40,001円〜80,000円以下 | 支払保険料等×1/4+20,000円 |

| 80,001円〜 | 一律40,000円 |

| 1年間に支払った共済掛け金(住民税) | 控除額 |

|---|---|

| 12,000円以下 | 支払い保険料全額 |

| 12,001円~32,000円以下 | 支払保険料等×1/2+6,000円 |

| 32,001円~56,000円以下 | 支払保険料等×1/4+14,000円 |

| 56,001円〜 | 一律28,000円 |

仮に年収300万円の人が個人年金保険料を80,000円以上支払うと、所得税率は10%となり、次のように計算できます。

40,000円×10%=4,000円(所得税の控除額)

28,000円×10%=2,800円(住民税の控除額)

4,000円+2,800円=6,800円(合計の控除額)

所得税率は所得によって変わるので、所得が増えるほど控除効果が大きくなります。

しかし、個人年金保険に税制適格特約を付けないと、生命保険料控除の扱いになってしまうことに注意が必要です。

税制適格特約を付けて個人年金保険料控除を受けるには掛金を10年以上支払わないといけず、50代から加入する際は期間の要件を満たせるか確認する必要があります。

個人年金保険料控除を利用するなら「税制適格特約」の条件を満たしていることを確認しましょう。

とはいえ個人年金保険料控除の要件は複雑で分かりにくいものです。

「個人年金保険料控除の適用条件が分からない」

「税制適格特約についてまだよくわからない」

そんな方は、マネーキャリアの無料保険相談サービスにご相談ください。

保険の専門家であるファイナンシャルプランナー(FP)が、お悩みや疑問に何度でも無料でお答えします。

ライフロードのメリット③:クレジットカード払いが可能

ライフロードの掛け金はクレジットカード払いが可能です。

また、保険会社によって10万円以上のクレジットカード払い不可というところもありますが、JA共済に上限額がありません。

口座振替からクレジットカード払いに変更したとしても掛け金が変わらないこともメリットです。

クレジットカード払いにすることでカードのポイントを貯めることもでき、よりお得に利用することができます。

ポイントが貯まるのは魅力ですが、もっと大事なのは「将来どれくらい戻ってきて、どんな保障が受けられるか」です。

判断に迷ったときは、マネーキャリアのお金のプロに無料相談してみましょう。

支払い方法だけでなく、返戻率や老後資金のシミュレーションまで一緒に整理できるので、自分に合った選び方がはっきりしますよ。

JA共済ライフロードの口コミ・評判

JA窓口にて契約しました

{"html":"

JA窓口にて、年払8万円のクレジットカード払いで契約。<\/p>

<\/p>

より高い返礼率の個人年金保険もあるものの、こちらは最低保証予定利率に基づく返礼率のため、金利動向によっては上振れする可能性があるのも魅力的でした。

<\/p>

<\/p>

クレジットカード払いの場合、ポイント還元があるのでよりお得になる一方、カード更新の際に窓口に行く必要があるため、近くにJA窓口がない方は面倒かもしれません。

<\/p>

<\/p>

また、平日昼間しか窓口が開いてないのも少々ハードルが高かったです。

<\/p>

<\/p>

農協だからか他の保険を押し売りするような営業は一切なく、都内在住のサラリーマンですが出資金を払って准組合員になる必要もありませんでした。<\/p>","user_info":""}

引用元:この保険の弱点はここだ!JA共済「ライフロード 」

ライフロードに最低保証利率があることや、金利変動次第で年金額が上振れする可能性がある点に魅力を感じるという口コミでした。

一方で、カード更新で農協の窓口に行く必要があることや、その窓口が平日昼間しか空いていない点は低評価でした。

口コミを踏まえ、ライフロードと民間の個人年金保険のどちらが自分に合うか、最終的な判断で迷う方はマネーキャリアにご相談ください。

マネーキャリアでは、保険に詳しい専門家に保険に関するお悩みや疑問を何度でも無料で相談できます。

スマホ一台でオンライン相談できるので、気になる方は公式ページをチェックしてみてください。

まとめ:JA共済のライフロードの利回りはその年によるが、人気は高い

ここまで、JA共済のライフロードについて解説してきました。

この記事のポイントをまとめると、以下の通りです。

- JA共済のライフロードは評判が良い

- ライフロードは利回りが高く、元本割れしないのがメリット

- 途中解約すると元本割れする可能性があり、返戻率は下がってきている

- ライフロードは元本割れせずに年金を増やしたい人におすすめ

- じぶんの積立は短期間の積立を考えている人におすすめ

- 中期の積立を検討している方は他社商品がおすすめ

個人年金共済は長期間積み立てるものなので、自分のライフプランに合わせて達成したい金額や、積立のペースを踏まえどの個人年金保険に加入するべきかを判断することが大切です。

個人年金共済は長期の積み立てになるため、自分のライフプランに合わせて「どれくらいの金額を目指すのか」「どのくらいのペースで積み立てるのか」を考えたうえで、どの保険に加入するかを判断することが大切です。

もし最終的に迷ってしまう場合は、マネーキャリアの無料保険相談を利用してみてください。専門のFPに何度でも無料で相談でき、無理な勧誘も一切ありません。安心して利用できます。

マネーキャリアでは、共済全般の悩みを経験豊富なFPに相談できます。

- 共催だけでなく民間の個人年金保険も含めて幅広く検討

- 共済と保険を組み合わせて、将来に過不足のない年金プランを再設計

- 返戻金や掛金、保障範囲を比較しながら、あなたに合った選択肢をわかりやすく提案

さらに、「何度でも無料」で相談できるのも大きな強み。あなたの希望も丁寧にヒアリングした上で分かりやすく提案します。

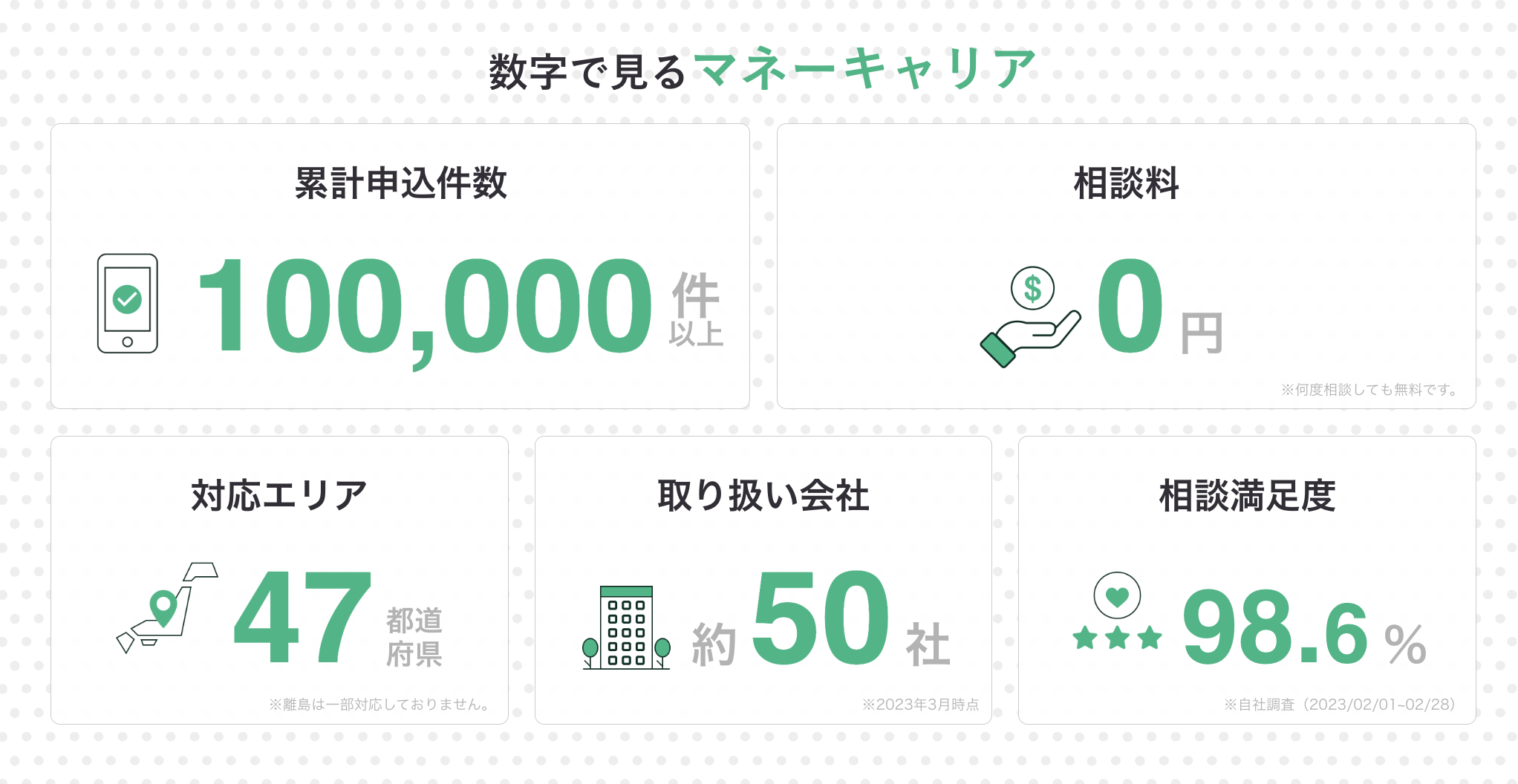

相談実績は10万件以上、Google口コミは4.8と高評価なので、安心して老後資金づくりの相談ができます。

マネーキャリアを利用した人の声

また是非お願いしたいと思います

保険解約での返戻金に税金がかかるかどうかをお聞きしました。その結果かからないとのことでしたが、どうしてそうなるのかも詳しく教えて下さいました。緊張していましたが、説明ベタな私の話を汲み取ってお話し頂けたので、こちらも安心してお話しすることができたのでとても満足です。ありがとうございました。

持病もちでも保険に加入できた

私は持病があるので保険に加入できないと思っていましたが、担当のFPさんが丁寧にカウンセリングしてくれ、一所懸命に向き合ってくれたのが本当に嬉しかったです。おかげで私にあった保険を選ぶことができました。相談内容や日程調整がLINEで非常にスムーズに行え、ストレスフリーで大変良かったです。