- JA共済の養老保険を検討している人

- JA共済の養老保険と他社の養老保険を比較したい人

- お手頃な保険料で加入できる貯蓄性のある保険を探している人

- JA共済の養老保険の保障内容と他社との相違点

- JA共済の養老保険の加入から請求、解約手続き

- JA共済の養老保険の保険金にかかる税金

監修者ファイナンシャルプランナー

監修者ファイナンシャルプランナー

この記事の目次

- JA共済の養老保険「養老生命保険」を徹底解説!

- JA共済の養老保険保障内容

- JA共済の養老保険に含まれる制度と特約

- JA共済の養老保険「養老生命保険」のプランを紹介

- 共済期間は希望に合わせて選択可能(年満期と歳満期)

- 中途給付金特約を付加することも可能

- 一時払養老生命共済は廃止されたので注意!

- JA共済の養老保険「養老生命保険」のデメリット2つ

- デメリット①出資金を支払う必要あり

- デメリット②民間養老保険と比べて保障が少ない

- JA共済の養老保険「養老生命保険」のメリット2つ

- メリット①貯蓄と保障の両立が可能

- メリット②全国に窓口があり気軽に相談可能

- JA共済の養老保険と民間養老保険は加入条件が異なる!

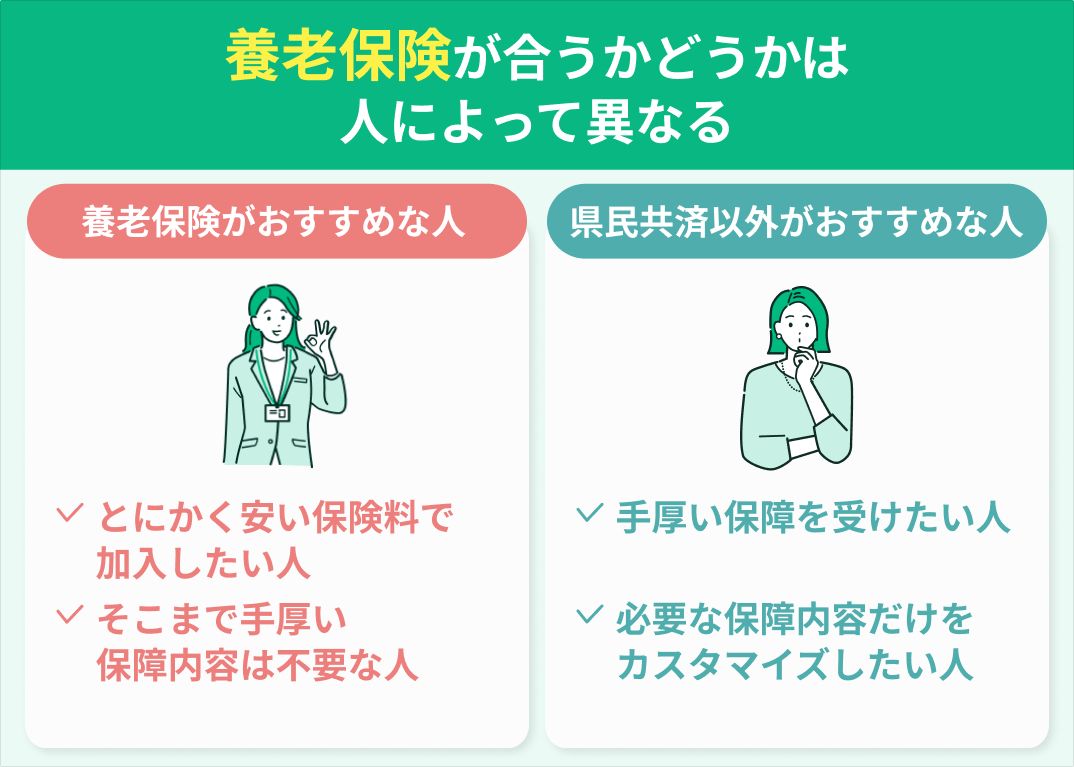

- JA共済の養老保険がおすすめの人の特徴

- JA共済の養老保険の加入・請求手続きについて

- 加入に必要な手続き

- 請求時に必要な書類

- 解約したい場合はどうする?

- JA共済の養老保険満期金受け取り時にかかる税金一覧

- 5年以内の解約時は源泉徴収の対象

- JA共済の養老生命保険に関するお悩みはマネーキャリアへ!

- まとめ:JA共済養老保険は手頃さと貯蓄を両立したい人におすすめ!

JA共済の養老保険「養老生命保険」を徹底解説!

- 万一の保障を貯蓄しながら備えられる

- 死亡時だけでなく、所定の重度要介護状態や第1級後遺障害の状態も保障される

- 所定の障害状態になったときに「共済掛金払込免除」が適用される

JA共済の養老生命共済について詳しく見ていきましょう。

- JA共済の養老保険の主な保障内容

- JA共済の養老保険の特約

そんなときはマネーキャリアに相談してみましょう!

専門FPがあなたの希望を最優先に、共済も民間保険も比較し、最適な保障を提案してもらえますよ。

JA共済の養老保険保障内容

特約として災害給付特約・定期特約等が付加できます。災害給付特約は災害で死亡時に一時金が上乗せされ、定期特約は災害か病気で死亡すると一時金が上乗せされる仕組みです。

共済期間30年の保障内容について、見ていきましょう。

- 病気による死亡保障:1,000万円

- 災害による死亡保障:2,000万円

- 後遺障害の保障:25万円(第10級)~400万円(第2級)

以上3つの場合において、保険金が支払われます。

さらに無事に満期を迎えた際には、満期金200万円(+割戻金)が受け取れます。

支払い方は「月払い」か「年払い」を選択可能。

ここでは、年齢ごとの月払い保険料(口座振替扱い)をご紹介します。

| 加入年齢 | 男性の月払い保険料 | 女性の月払い保険料 |

|---|---|---|

| 20歳 | 7,533円 | 6,967円 |

| 30歳 | 8,573円 | 7,513円 |

| 40歳 | 11,075円 | 8,677円 |

| 50歳 | 17,915円 | 12,069円 |

※JA共済公式掛金シミュレーションで計算

払い込み経路は、以下の3つから選択できます。

- 口座振替

- クレジットカード払い

- JA窓口に持参

不安を感じたらマネーキャリアに相談しましょう!

事前にFPの得意分野を確認可能! 保険に詳しいFPを選んで、ピッタリの保障を探してもらえますよ。

JA共済の養老保険に含まれる制度と特約

| 特約名 | 支払い要件 |

|---|---|

| 定期特約 | 災害・疾病で 万一のとき 800万円 |

| 災害給付特約 | 災害が原因で後遺障害「第2級~第10級」認定を受けた場合、 一定額が支払われる |

| 災害死亡割増特約 | 特定の災害や感染症により死亡または後遺障害「第1級」認定を受けた場合、 共済金額が割増される |

| 生前給付特約 | 余命6カ月以内と診断された場合、 共済金を前払いする |

| 指定代理請求特約 | 被共済者が共済金を請求できない場合に代理人が代理請求できる |

生前給付特約は、リビングニーズ特約ともいわれています。

養老生命共済には、上記の特約以外にも様々な特約があるので、より保障を充実させることが可能です。

| 特約名 | 支払い要件 |

|---|---|

| 更新型定期特約 | 万一のときの保障をより充実させることのできる |

| 生活保障特約 | 万一のときに、所定の回数、生活保障年金を支払われる |

| 家族収入保障特約 | 万一のときに、所定の期間が満了するまで生活保障年金が支払われる また、被共済者が特約の共済期間満了まで 生存の場合は、生存給付金が支払われる |

| 特定損傷特約 | 骨折や関節脱臼など、特定の損傷を保障するとともに、 所定の顔 面損傷状態になられた場合に顔面損傷共済金が支払われる |

| 満期前払特約 | 契約の満期前に主契約の共済金額の一部に相当する満期前払金が支払われる |

| 共済金年金支払特約 | 支払われる共済金の全部または一部について、 一時金に代えて 年金として受取れる |

中途付加が可能な特約

- 定期特約

- 家族収入保障特約

- 更新型定期特約

- 特定損傷特約

- 災害給付特約

- 生活保障特約

- 災害死亡割増特約

より詳しい内容については養老生命共済の「ご契約のしおり」で確認できます。あるいは、JA窓口でお尋ねください。

分からないことは、マネーキャリアに相談しましょう!

何度でも無料で相談できるから、特約など保険の基本的な仕組みも、詳しく教えてもらえるんです。

JA共済の養老保険「養老生命保険」のプランを紹介

- 共済期間は希望に合わせて選択可能(年満期と歳満期)

- 中途給付金特約を付加することも可能

- 一時払養老生命共済は廃止されたので注意!

共済期間は希望に合わせて選択可能(年満期と歳満期)

- 年満期

- 歳満期

年満期

- 5年

- 10年

- 15年

- 20年

- 25年

- 30年

| 加入期間 | 給付金額 |

|---|---|

| 加入5年後 | 20万円 |

| 加入10年後 | 20万円 |

| 加入15年後 | 20万円 |

| 加入20年後 | 20万円 |

| 加入25年後 | 20万円 |

| 満期時 | 100万円(満期共済金)+割戻金 |

歳満期

- 50歳

- 55歳

- 60歳

- 65歳

- 70歳

- 77歳

- 88歳

中途給付金特約を付加することも可能

共済期間が25年以上の場合は加入後5年ごとの応当日に、25年未満の場合は加入後3年ごとの応当日に、被共済者が生存していることを条件に中途給付金を受け取れます。

中途給付金の回数は共済期間により、下表の通りです。

| 共済期間 | 15~17年 | 18~24年 | 25~29年 | 30~38年 |

|---|---|---|---|---|

| 給付間隔 | 3年ごと | 3年ごと | 5年ごと | 5年ごと |

| 給付回数 | 4 | 5 | 4 | 5 |

| 満期共済金 | 60% | 50% | 60% | 50% |

満期共済金の額は、共済期間の区分に応じ、共済金額に表の割合を乗じた額となります。

中途給付金は、自動的に据え置かれれ、据え置かれた中途給付金には所定の利息がつき、いつでも受取り可能です。

中途給付金の支払いがあっても、主契約の死亡・所定の第1級後遺障害の状態・所定の重度要介護状態の場合に支払われる共済金の額は減額されません。

一時払養老生命共済は廃止されたので注意!

一時払養老生命共済は2016年に廃止されたため、現在は新規加入できません。

一時払養老生命共済とは、毎月または毎年掛金を支払っていくのではなく、契約時に掛け金を一括で支払う方式です。

一時払養老生命共済は掛け金を一時払いすれば、満期時にかなりの利益率を期待できたのです。そのためボーナスや退職金、あるいは遺産などのまとまったお金が入ったときの安全な投資先として人気の商品でした。

しかし、日本は不況により低金利時代に突入したため、高い利率を維持することは困難になったのです。

JA共済の養老保険「養老生命保険」のデメリット2つ

- 出資金を支払う必要あり

- 民間養老保険と比べて保障が少ない

デメリットが気になるなら、マネーキャリアに相談しましょう!

50社の保険を比較◎ 専門FPが共済と民間を比べて、最適な保障を提案してくれますよ。

デメリット①出資金を支払う必要あり

脱退後の保険選びが不安なら、マネーキャリアに相談しましょう!

厳選されたFPが、あなたに合った保険を提案◎ 脱退後も安心の保障を検討できますよ。

デメリット②民間養老保険と比べて保障が少ない

マネーキャリアなら、事前にFPの得意分野を確認できるので、専門的なFPがあなたに最適な保障を提案してくれますよ。

まずは、相談してみましょう!

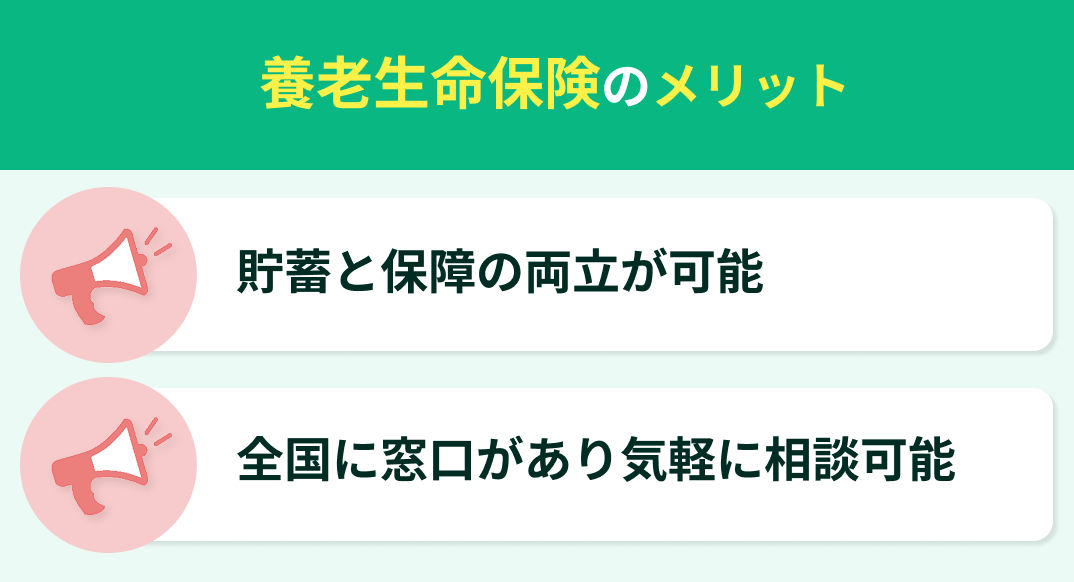

JA共済の養老保険「養老生命保険」のメリット2つ

- 貯蓄と保障の両立が可能

- 全国に窓口があり気軽に相談可能

そんな人はマネーキャリアに相談しましょう!

オンライン相談が可能なので、忙しい人でも、自宅にいながら隙間時間を利用して、保険を検討できますよ。

メリット①貯蓄と保障の両立が可能

1つ目のメリットは、死亡保障を確保しながら一定の貯蓄が可能なことです。また満期時には、割戻金もプラスされます。

低金利であるため割戻金は期待できませんが、将来的に金利が上昇すれば、多く受け取れる可能性はあるでしょう。現在のような低金利がずっと続くとは考えにくいからです。

もし金利が上昇して、住宅ローン等の借入があれば支払いは負担になります。しかし、JA共済の養老保険の返戻率が上昇して利益が増加すればリスクヘッジになります。

また他社のほとんどの養老保険では付加できない保険料免除特約が、JA共済の養老保険には付いています。

掛金の支払いが免除されれば、不測の事態に備えることができます。

メリット②全国に窓口があり気軽に相談可能

- 医療共済

- がん共済

- 介護共済

- 一時介護共済

- こども共済

- 認知症共済

- 引受緩和型終身共済

- 引受緩和型医療共済

「ちょっと聞いてみたい」「ちょっと相談したい」ときに、話せる窓口が近くにあると安心です。

JA共済の養老保険と民間養老保険は加入条件が異なる!

JA共済の養老保険と民間養老保険は加入条件が異なります。

| JA共済の養老生命共済 | 一般の養老保険 | |

|---|---|---|

| 契約可能年齢 | 0~75歳 ※プランにより異なる | 0~78歳 |

| 持病・通院歴 | 状態によって契約不可

または条件付きで加入が可能 | 状態によって契約不可

別途「引受基準緩和型保険」あり |

| 職業 | 危険度の高い職業※の場合

審査で加入不可となる可能性あり | 指定はされていないが

審査に影響する可能性あり |

※危険度の高い職業とは、スタントマンや一部のスポーツ選手以外にも下記に該当する職種です。

- 運搬機などの重機械を操縦する職業

- 危険物を取り扱う職業

- 危険な場所で作業をする職業

持病や通院歴があるために保険の加入を諦めている人は少なくありません。

たとえ持病があっても、条件付きで加入できたり、条件が緩い引受緩和型の保険に加入できる可能性もあるので相談してみてください。

加入条件ではありませんが、JA共済の養老保険には中途給付金特約を付加できる特有のプランがあります。

この特約は、満期を迎えなくても定期的にまとまったお金を受け取ることができます。

ただし、定期的にお金を受け取れる保険は民間の一部の養老保険にもあります。運用益を「契約者配当金」というかたちで配当するプランなどです。

保険選びが不安になったら、マネーキャリアに相談しましょう!

FPが細かく比較検討して、あなたの希望を最優先に、最適な保険を提案してくれますよ。

JA共済の養老保険がおすすめの人の特徴

JA共済の養老保険がおすすめの人の特徴は、貯蓄性とお手頃な保険料を両立したい人です。

子どもが独立するまでの一定期間の保障を手厚くしたい人には特におすすです。

教育費用がかかる期間は貯蓄が増えにくくなります。しかし、万が一に備えて貯蓄が必要な期間でもあるのです。

JA共済の養老保険ならお手頃な保険料で、万が一の備えにも対応できます。

子どもの入学金が必要な時期に合わせて、満期金が受け取れるように加入するのもおすすです。

また公的年金が受け取れる65歳までのつなぎとしてもJA共済の養老保険はおすすめです。

毎月決まった額を貯金するのが難しい方でも共済掛金を口座振替にしておけば、確実に貯金ができるうえに万が一にも備えられます。

JA共済の養老保険の特有プランである中途給付金特約を付けておけば、段階的に給付金を受け取ることも可能です。

それぞれのライフステージに合わせた共済期間や受け取り方法が選べることのメリットは大きいといえます。

お手頃な保険料で貯蓄と保障を兼ね備えることができる理由は、民間の保険会社と違って営利を追求しない共済だからです。

ただし、営利を追求しない分、保障内容や運用の幅は民間保険よりも限られることがあります。

そのため、将来の資産形成や保障の柔軟性まで考えると、他の商品と比較検討することが大切です。

マネーキャリアは、保険は勿論、NISAなどの資産形成も相談可能◎ 将来に備えた最適なプランを提案してもらえますよ。

まずは相談してみましょう!

JA共済の養老保険の加入・請求手続きについて

- 加入に必要な手続き

- 請求時に必要な書類

- 解約したい場合はどうする?

手続きに迷ったらマネーキャリアに相談しましょう!

解約後のサポートも◎ LINEから24時間いつでも予約可能なので、早めに不安を解消できますよ。

加入に必要な手続き

JA共済の養老生命共済に加入する際の手順は、以下の通りです。

- 資料請求をしてプランを検討し、JAの店舗・窓口で相談する

- 決めた保障内容で契約手続きを行う

- 准組合員への加入手続きをし、初回の共済掛金を納める

- 審査を通過すれば、共済証書が発行され契約完了

請求時に必要な書類

- 共済証書

- 被共済者の戸籍抄本(個人事項証明)、住民票(写)、住民票記載事項証明書 注記:いずれか一点

- 共済金受取人の印鑑証明書

- 診断書(死亡・入院・通院など)注記:所定の用紙を使用

- 支払請求書

解約したい場合はどうする?

やむをえず解約する場合には、所定の解約手続きが必要です。

解約したい旨を電話で伝え、窓口に来店して解約の手続きをします。

ただし、解約手続き後に解約の取り消しはできないため、解約は慎重に検討しましょう。

「できれば保険を解約したくはないけど」とお悩みの人で、解約したい理由が下記に該当する場合は、解約せずに済む方法があります。

- 一時的に共済掛金の都合がつかない→共済掛金の自動振替貸付

- まとまったお金が必要になった→共済証書貸付

共済掛金の自動振替貸付

払込みがないまま共済掛金の払込猶予期間を過ぎた場合でも、その時点での返れい金の額の80%範囲内であれば、共済掛金に相当する額の自動的な貸付けを受けられます。

ただし、所定の利息がかかります。

共済証書貸付

一時的に必要な資金の貸付が受けられる共済証書貸付の制度が利用できます。

貸付けができる金額は、契約の内容や共済掛金の払込年数などによって異なります。特に、 契約後短期間の場合などは貸付けができないことがあります。

ただし、所定の利息がかかります。

JA共済の解約に関してまとめた記事があるので、合わせてご覧ください。

JA共済の養老保険満期金受け取り時にかかる税金一覧

JA共済の養老保険は、満期時は満期保険金が受け取れ、保険期間中に万が一のことがあった場合には死亡保険金が受け取れるとお伝えしました。

受け取る保険金は契約形態によって、受取る際の税金の種類や納税額が異なるのです。

死亡保険金を受け取ったとき(契約者=保険料負担者)

| 契約者 | 被保険者 | 受取人 | 課税関係 |

|---|---|---|---|

| 夫 | 夫 | 妻 | 妻に相続税 |

| 妻 | 夫 | 妻 | 妻の一時所得 |

| 妻 | 夫 | 子 | 子に贈与税 |

| 夫 | 妻 | 子 | 子に相続税 |

満期保険金等を受け取ったとき(契約者=保険料負担者)

| 契約者 | 受取人 | 課税関係 |

|---|---|---|

| 夫 | 夫 | 所得税、住民税 |

| 夫 | 妻 | 贈与税 |

| 夫 | 子 | 贈与税 |

以下、3種類の税金について見ていきます。

- 所得税

- 相続税

- 贈与税

契約者本人が満期保険金を一括で受取ると一時所得になります。

一時所得の課税対象額は、

一時所得の課税対象額=(満期保険金—払込んだ保険料—50万円)×1/2

ただし、同じ年に2つ以上の生命保険金等を一時所得として受け取る場合は注意しなければなりません。例えば、2つの生命保険の保険金を同じ年に受け取った場合は合算する必要があります。合算すると税金がかかるのであれば、1つの保険金は来年に受け取る手続きをすればいいと思いつくかも知れません。

しかし、実際にその年に満期金を受け取ったか否かに関わらず、生命保険会社は国税庁に支払調書を提出するので、同じ年に受け取った扱いになります。

次に、死亡保険金を相続人が受け取ると相続税がかかりますが、ただし、死亡保険金には非課税の特例があります。

保険金の受取人が相続人であれば、

500万円 × 法定相続人の数 = 非課税限度額

となり、限度額内の保険金であれば相続税の課税対象とはなりません。

贈与税は、保険において契約者・被保険者・保険金の受取人が全て異なっている場合に発生する税金です。

贈与税にも110万円の基礎控除があるため、受け取る満期金に贈与税がかからない場合もあります。

契約後に贈与税に気づき、契約者を変更する場合は注意が必要です。

平成30年1月1日より、生命保険契約に関する支払調書の提出基準と記載内容が変更されたからです。

改正後は、解約返戻金相当額が100万円以下の場合も調書が必要になり、契約者変更の回数、契約者変更前と変更後のそれぞれの払い込んだ保険料の記載が必要になりました。

このため契約形態は、保険契約する前に慎重に検討しなければなりません。

受け取り時にかかる税金について紹介しましたが、ここからは戻る税金についてお伝えします。

養老保険で払い込んだ保険料は、税金の負担が軽くなる「生命保険料控除」の対象です。

生命保険料控除は3つの区分に分けられます。

- 一般生命保険料控除

- 介護医療保険料控除

-

個人年金保険料控除

養老保険は、一般生命保険料控除の対象となります。ただし、生命保険料控除を受けるためには、年末調整や確定申告で所定の手続きが必要です。

5年以内の解約時は源泉徴収の対象

5年以内に解約すると源泉徴収の対象になる保険があります。

対象となる保険は、廃止された一時払養老保険、一時払変額保険(有期型)、一時払の個人年金保険や一時払の変額個人年金保険(いずれも確定年金の場合)です。

また、5年以内に満期になる一時払養老保険などの金融類似商品の満期金は、源泉徴収の対象になります。

金融類似商品とは、下記の3要件をすべて満たす商品です。

| 要件 | 要件の詳細 |

|---|---|

| 保険期間 | 5年以下 (保険期間が5年を超える契約で、契約日から5年以内に解約されたものを含む) |

| 払込方法 | 一時払いまたは(ア)(イ)のいずれかに該当するもの (ア)契約日から1年以内に保険料総額の50%以上を払い込む方法 (イ)契約日から2年以内に保険料総額の75%以上を払い込む方法 |

| 保障倍率 | 次の(ア)(イ)の両方に該当するもの (ア)次の金額の合計額が満期保険金額の5倍未満 ・災害死亡保険金 ・疾病または傷害による入院・通院給付金日額に支払限度日数を乗じて計算した金額 (イ)普通死亡保険金額が満期保険金額の1倍以下 |

対象となった場合、利益に対して20.315%の高い税率の税金がかかります。

20.315%の税率の内訳は、以下の通りです。

- 所得税:15%

- 住民税:5%

- 復興特別所得税:0.315%

マネーキャリアなら、解約時の不安も解消できますよ。

厳選FPが、解約からその後の保険選びまでサポートしてくれるので、まずは相談してみましょう。

JA共済の養老生命保険に関するお悩みはマネーキャリアへ!

JA共済の養老生命保険に関するお悩みはマネーキャリアへご相談ください。

マネーキャリアは提携FP3,000名以上の業界大手のFP無料相談窓口です。マネーキャリアは保険だけでなく、お金に関する悩みをすべて相談できます。

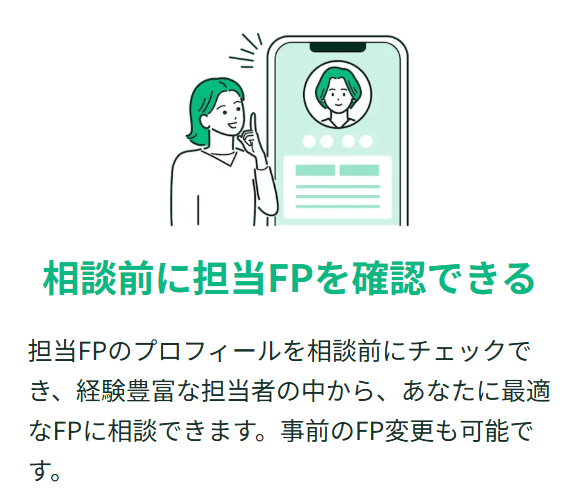

無料相談に申込むと、相談内容に応じた専門家(FP)を紹介してもらえるのです。

LINEで担当FPのプロフィールと顔写真が送られてくるので、会う前にどんな人なのかを確認できます。

相談までの流れは以下の通りです。

- 申込みフォームにて予約

- LINEでヒアリング

- LINEで日程調整

- 保険相談(訪問かオンライン)

そんな心配は不要なので、ぜひ利用してみましょう!

マネーキャリアは無理な勧誘を一切せず、あなたに合った保険を選ぶので、安心して相談できますよ。

まとめ:JA共済養老保険は手頃さと貯蓄を両立したい人におすすめ!

この記事では、JA共済の養老生命共済に関して紹介しました。

ポイントは、以下の通りです。

- JA共済の養老生命共済は死亡保障と貯蓄が両立できる

- 共済期間は年満期型と歳満期型から選択できる

- 独自の中途給付金特約がある

- 加入・請求・解約手続きについて

- お手頃な保険料で加入できる

- 共済の加入には組合員になる必要がある

- 一般の養老保険よりも保障の幅が狭い

- 契約形態により受け取る保険金の課税種類が異なる

- JA共済の養老生命共済は、一般生命保険料控除の対象となる

マネーキャリアはオンライン無料相談窓口で、共済や保険の保障内容に詳しいFPが保障を補う最適な保険を紹介してくれます。

相談実績は100,000件以上、相談満足度は98.6%と高水準で、納得できるまで何度でも無料で相談可能です。

さらに、50社以上の保険を比較できるため、共済だけにとらわれず幅広い選択肢から最適な保障を見つけられます。

相談するFPも事前に経歴や得意分野を確認でき、安心して相談できます。

また、LINEから24時間いつでも簡単に予約できるので、忙しい方や時間が限られている方でもスムーズに利用できるのが特徴です。

勧誘なし!むしろ勉強になった!

子供が社会人になったので、夫と医療保険の見直しをすることにしました。最初は勧誘されるのではと思っていましたが、私の興味分野や、状況に合わせてご提案してくださり大変助かっています。また、経済のことを教えていただいてからのご提案等、保険の知識以外に得るものもあり、楽しくご相談させていただいています。

スタッフの対応が速かった!

スタッフの対応が速かった! 医療保険とがん保険の見直しをずっとしようと思っていたのですが、時間がなく後回しにしていました。マネーキャリアではLINEでの連絡が迅速で、電話での連絡もできたので、忙しい私でも納得いくまで相談できてとても良かったです。また、担当者の方も質問内容に正直に応えてくださり、誠実な方で安心して相談できました。