| 保障内容 | 共済の商品 |

|---|---|

| 生命保障 | 修正共済 養老生命共済 定期生命共済 |

| 年金保障 | ライフロード こども共済 |

| 引受緩和型保障 | 引き受け緩和型就寝共済 |

| 一時払共済 | 一時払終身共済 生存給付特則付一時払終身共済 一時払介護共済 |

そのため、マネーキャリアのようなオンライン無料相談窓口を利用して、保障に詳しい専門家(FP)に相談しながら、計画的な解約をすることが大切です。

また、より解約時に受け取れる金額が多く見込めるプランの紹介も無料で行っているので、少しでも月々の掛金を無駄にしたくない人もぜひご相談ください。

監修者ファイナンシャルプランナー

この記事の目次

- JA共済で解約返戻金が受け取れる商品と受け取れない商品の一覧

- 解約返戻金が受けとれる3商品の保障や解約返戻率を比較

- JA共済の終身保険「終身共済」とは【解約返戻金の計算方法やシミュレーション】

- 一生涯の保障「終身共済」の特徴

- 終身共済の保障内容について

- 各共済掛金払込期間の加入年齢の範囲について

- 解約返戻金の額について【いくら返ってくる?】

- JA共済の「一時払終身共済」とは【解約返戻金の計算方法やシミュレーション】

- 掛金を1回で支払う「一時払終身共済」の特徴や保障内容

- 解約返戻金の額について【いくら返ってくる?】

- 一時払終身共済は相続税対策で役に立つ

- JA共済の「一時払介護共済」とは【解約返戻金の計算方法やシミュレーション】

- 一生涯の介護保障「一時払介護共済」の特徴や保障内容

- 解約返戻金の額について【いくら返ってくる?】

- 一時払介護共済は患者の自己負担額を賄うのに役立つ

- JA共済の個人年金共済「ライフロード」と学資保険「こども共済」の受け取り率や解約返戻金について

- ライフロードの特徴

- こども共済の特徴

- JA共済の商品は解約しない方がいい?

- JA共済の解約返戻金について【いくら返ってくる?】

- 解約返戻金の詳細

- 解約返戻金で得したいなら生命保険がいい?

- 資産運用におすすめの死亡保険

- JA共済の解約払戻金に関してよくある質問

- JA共済だけでも大丈夫?

- 解約してから何日で入金される?

- 解約返戻金が振り込まれるまでに何日かかる?

- JA建物共済を解約する方法は?

- まとめ:JA共済で解約返戻金が受け取れる商品は?解約返戻金の計算・シミュレーションも解説

- マネーキャリアを利用した人の声

JA共済で解約返戻金が受け取れる商品と受け取れない商品の一覧

JA共済で解約返戻金が受けとれる商品、受けとれない商品を一覧にした表は以下になります。

▼解約返戻金が受け取れる商品の一覧

| 保障内容 | 共済の商品 |

|---|---|

| 生命保障 | 終身共済

養老生命共済 定期生命共済 |

| 年金保障 | ライフロード

こども共済 |

| 引受緩和型保障 | 引受緩和型終身共済 |

| 一時払共済 | 一時払終身共済

生存給付特則付一時払終身共済 一時払介護共済 |

▼【解約返戻金】が受け取れない商品の一覧

| 保障内容 | 共済の商品 |

|---|---|

| 医療保障・介護保障 | 医療共済 メディフル がん共済 特定重度疾病共済(身近なリスクにそなエール) 生活障害共済(働く私のそなエール) 介護共済 認知症共済 |

| 引受緩和型保障 | 引受緩和型医療共済 |

解約返戻金が受け取れる商品は、生命保障や年金保障、引受緩和型保障、一時払共済です。

しかし、引受緩和型保障に関しては、解約返戻金が受け取れるものとそうでないものがあるため、注意しましょう。

また、解約返戻金が受け取れる保障に加入していても、解約の期間と時期によって金額が異なります。

特に3年以内に保障を解約すると、解約返戻金がわずかしかもらえない可能性が高くなるので注意が必要です。

解約返戻金を多く受け取りたい場合は、戻ってくる金額を計算し計画的に解約することが大切です。

マネーキャリアなら、あなたの契約内容を確認し、解約の適切なタイミングや受け取れる金額をシミュレーションできます。

無料でオンライン相談できるので、気軽にご相談ください。

解約返戻金が受けとれる3商品の保障や解約返戻率を比較

解約返戻金が受け取れる共済商品の保障で代表的なものは終身共済と一時払終身共済、一時払介護共済の3種類です。

それぞれの保障内容などを以下の表にまとめました。

| 保障内容 | 加入年齢 | 解約返戻率 | |

|---|---|---|---|

| 終身共済 | 一生涯の終身保障 | 0~75歳 | 約100~124% |

| 一時払終身共済 | 一生涯の生命保障 | 0~90歳 | 最高100% |

| 一時払介護共済 | 一生涯の介護保障 | 40~75歳 | 最高100% |

それぞれ加入できる年齢が異なり、終身共済の解約返戻率は約100%~124%と最も高くなっています。

一時払終身共済と一時払介護共済はどちらも解約返戻率は最高100%です。

ただし、それぞれ保障内容が違うため、購入する場合は解約返戻率だけでなく、自身のライフステージに合った保障プランを選択するのがおすすめです。

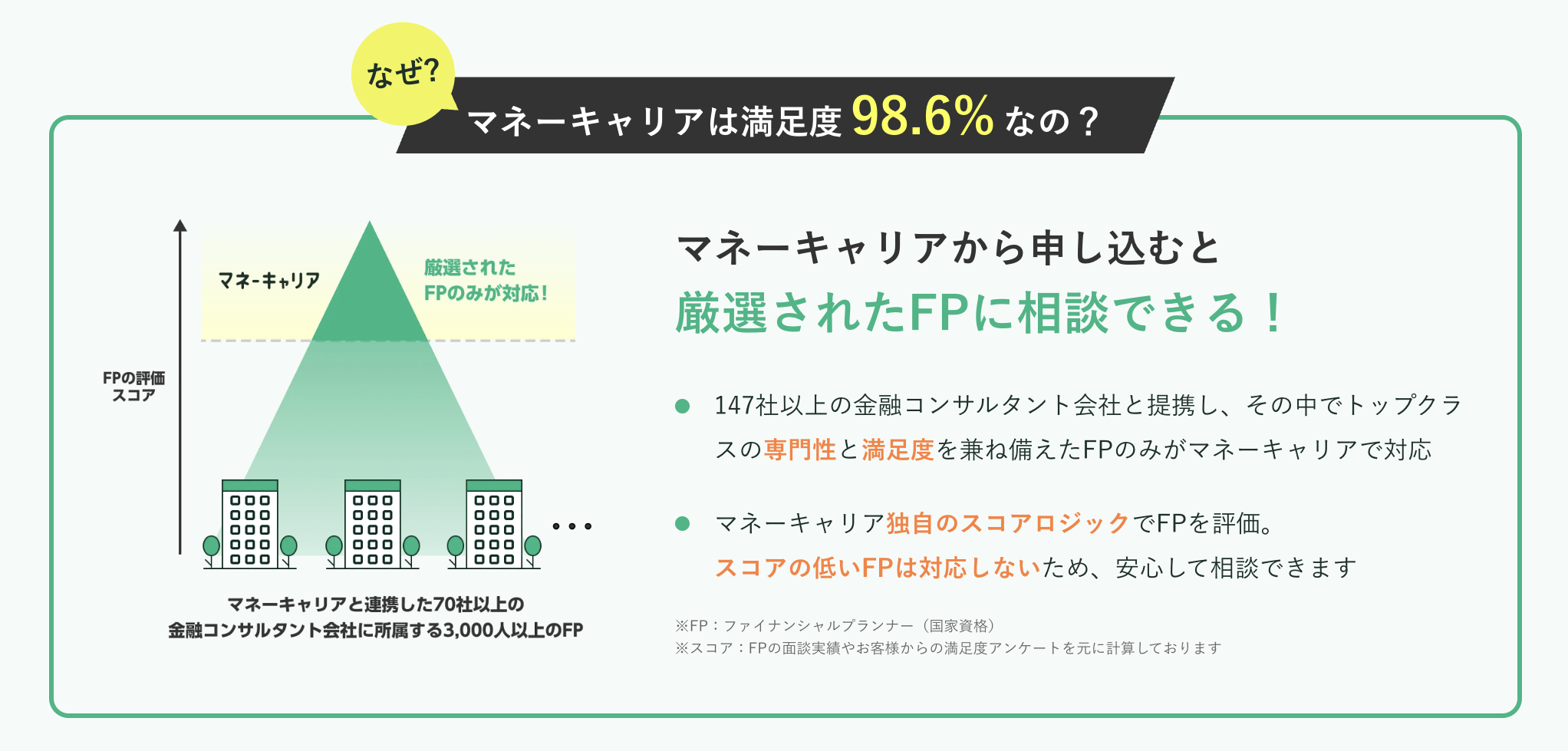

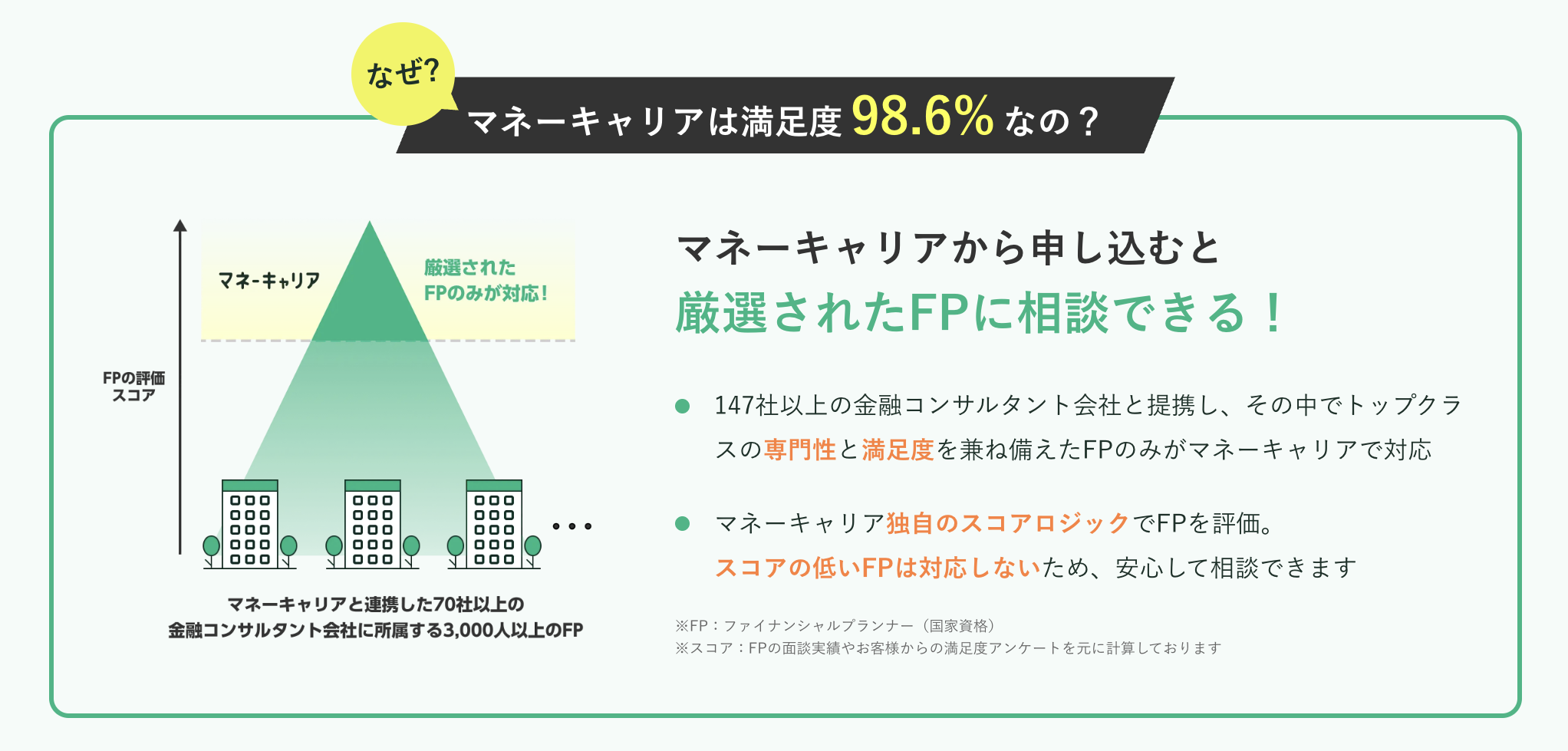

それならマネーキャリアの無料FP相談がおすすめです。解約返戻率だけでなく、あなたの年齢や家族の状況に合った保障を選ぶことが大切です。

お金のプロであるFPが希望をお伺いしながら、あなたのライフスタイル、家族の状況、年齢などに合わせて保障と返戻金のバランスが取れた最適なプランを提案します。

担当FPのプロフィールを相談前にチェックできるので、はじめてでも安心です。

JA共済の終身保険「終身共済」とは【解約返戻金の計算方法やシミュレーション】

JA共済の終身保険「終身共済」とは一生涯の保障をしてくれる保険です。

この章では、終身共済に関する以下の内容について解説します。

- 一生涯の保障「終身共済」の特徴

- 終身共済の保障内容について

- 各共済掛金払込期間の加入年齢の範囲について

- 解約返戻金の額について【いくら返ってくる?】

だからこそ自分に合ったプラン設計と、解約の見極めが重要なんです。

マネーキャリアの無料FP相談を利用して、返戻金を多く受け取れるタイミングや、掛金の無駄を減らす方法を分かりやすく提案してもらうのがおすすめです。

特定の保険会社に属さないFPが対応するので、押し売りは一切なく安心して相談できます。

一生涯の保障「終身共済」の特徴

一生涯の保障「終身共済」の特徴はどのようなものなのでしょうか?

終身と名のつく通り、「終身=一生涯の保障」となります。

終身共済の特徴をわかりやすく表にまとめてみました。

| 加入者の年齢 | 0~75歳 |

|---|---|

| 共済金額 | 50万~5億円:10万円単位 |

| 共済期間払込期間 | 50、55、60、65、70、75、80、99歳の中から選択 |

| 共済回数払込回数 | 月・年払い(前納も可能) |

| 共済掛金払込方法 | 口座振替/クレジットカード |

終身共済は自由度が高い分、選択を間違えると、将来の負担や返戻金に大きな差が出てしまいます。

マネーキャリアなら、優秀なFPあなたの年齢・収入・家族構成を踏まえて「無理のない掛金と必要十分な保障額」を専門家がシミュレーションします。

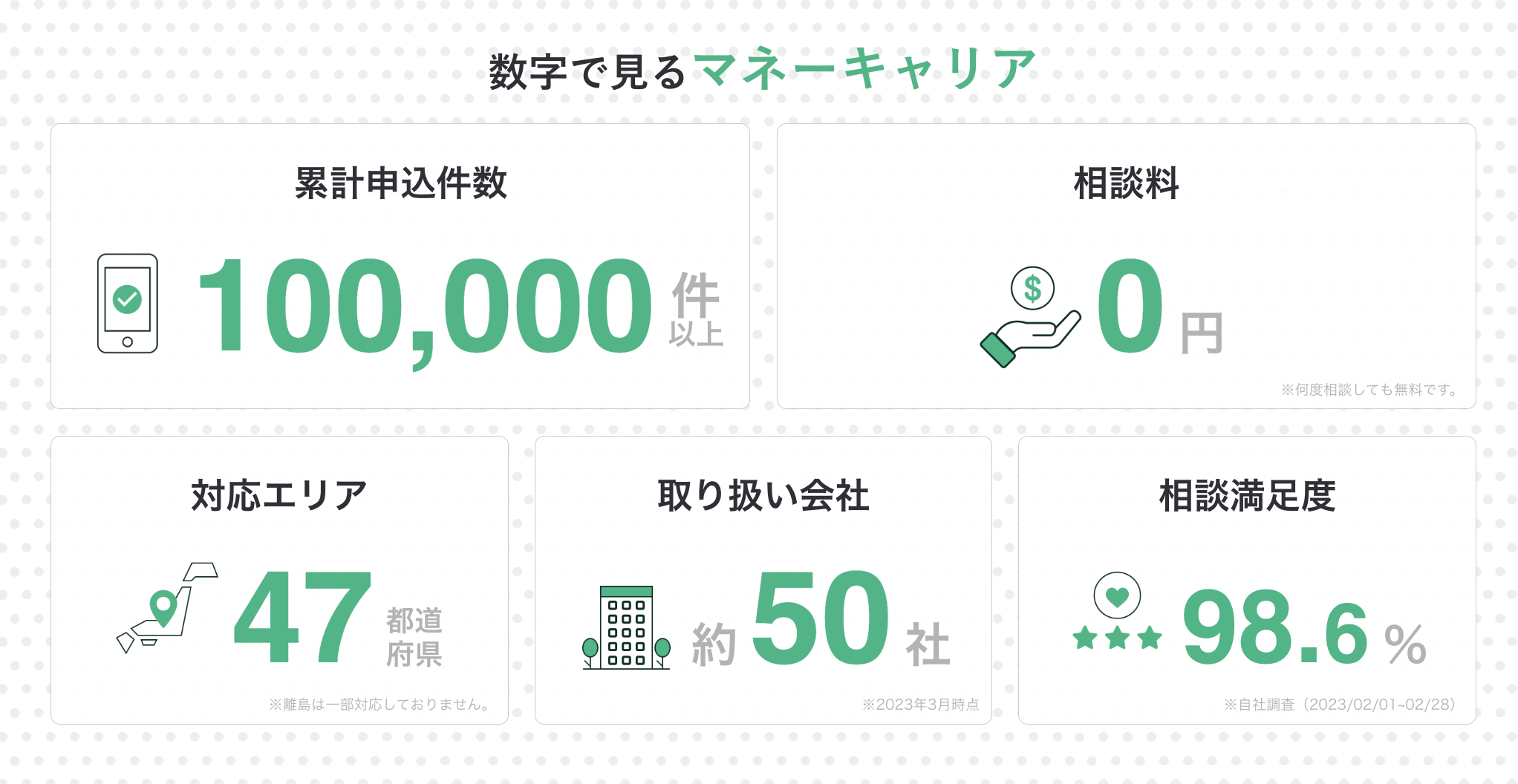

相談満足度は98.6%。はじめてでも安心して相談できます。

終身共済の保障内容について

終身共済の保障内容についてしっかりと知っておきましょう。

- 亡くなった場合、病気や怪我などで重度障害を負った際に保険金を受け取ることが出来る。

- 保証期間は亡くなるまで。

- 途中解約した場合、解約返戻金が戻ってくる。

| 特約の種類 | 保証期間 | 保障内容 |

|---|---|---|

| 定期特約 | 払込終了まで | 共済者が亡くなった場合や第1級後遺障害の状態、 重度要介護状態になったときの保証を行うもの。 |

| 災害給付特約 | 最長80歳まで | 共済者が災害・特定の感染症で亡くなった、 または第1種後遺障害状態、 重度要介護状態になったときの保証を行うもの。 さらに災害によって負った後遺障害状態でも 程度に応じて災害給付金の支払いがある。 |

| 災害死亡割増特約 | 最長80歳まで | 共済者が災害・特定の感染症で亡くなった、 または第1種後遺障害状態、 重度要介護状態になったときの保証を行うもの。 |

| 家族収入保証特約 | ー | 共済者が亡くなった、第1種後遺障害状態、 重度要介護状態になったとき 契約している特約の残り共済期間中は 生活保障年金を支払ってもらえる。 (ただし5年未満の場合は5年間とする) |

基本的に特約は必要性を感じているものに付加するものなので、必要な特約だけを選ぶのが大切です。

マネーキャリアの専門家に一度相談してみましょう。現在の保障と家計を棚卸し、必要な特約をFPが整理して分かりやすく説明します。

何度でも相談は無料なので、じっくり検討できて後悔しない特約が選べますよ。

各共済掛金払込期間の加入年齢の範囲について

各共済掛金払込期間の加入年齢の範囲について以下の表にまとめました。

| 加入可能年齢 | 払込終了年齢 |

|---|---|

| 0~45歳 | 50歳 |

| 0~50歳 | 55歳 |

| 0~55歳 | 60歳 |

| 0~60歳 | 65歳 |

| 0~65歳 | 70歳 |

| 0~70歳 | 75歳 |

| 0~75歳 | 80歳 |

| 0~75歳 | 99歳 |

共済掛金払込期間は払込期間の終了年齢から考えるのが一般的です。

例えば払込期間の終了年齢が60歳だとすると、加入可能な年齢は0~55歳までとなっています。

払込期間終了年齢は50~99歳までであり、それに合わせて加入年齢は0~45歳から始まり、上限年齢が45歳+5、50歳+5ずつ増えていきます。

そのため、いつ払込を終了したいのかに応じて加入するかどうかを検討しましょう。

払込を早めに終えれば老後は安心ですが、現役時代の負担は重くなります。逆に長く設定すれば月々は軽くても、生涯の支払額は大きくなることも。

大切なのは、ライフプランに合わせて選ぶことです。

マネーキャリアの無料オンライン相談で、収入や将来設計に合わせて「無理のない払込期間」をシミュレーションできます。

解約返戻金の額について【いくら返ってくる?】

JA共済の解約返戻金の額は払込金額や払込方法によって変わります。

JA共済の解約返戻金は一般的な保険と同様に、契約者価格責任準備金-解約控除=解約返戻金の計算式で求められます。

しかし、契約者価格責任準備金は、解約するまでに支払っていた掛金のなかで積み立てている部分のお金のことであり、掛金の合計額からJAの経費を差し引いた金額となるため、解約返戻金の正確な額はJA共済にしかわかりません。

また、契約控除も共済にかかるすべての経費のことであり、こちらもJA側で計算してもらわなければ具体的な金額はわかりません。

解約を迷われている方は、「いつ解約すると損をしやすいか」「どんな条件で増えやすいか」といったポイントを整理するだけでも判断しやすくなります。

マネーキャリアの無料FP相談で、返戻金の仕組みや注意点を分かりやすく解説し、解約の判断をサポートすることができます。ぜひ気軽にご相談ください。

JA共済の「一時払終身共済」とは【解約返戻金の計算方法やシミュレーション】

JA共済の「一時払終身共済」とは、終身共済と同様に一生涯の保障をしてくれる保険です。

この章では、終身共済に関する以下の内容について1つずつ解説します。

- 掛金を1回で支払う「一時払終身共済」の特徴や保障内容について

- 解約返戻金の額について

- 一時払終身共済の相続税について

共済と保険は似ているようで仕組みが異なり、さらに終身タイプの中でも掛金の払い方や返戻金の仕組みに違いがあります。

マネーキャリアならお金のプロであるFPが共済と保険の違いを含めて、複数の選択肢を分かりやすく比較して説明します。保障と返戻金のバランスを見える化するので、自分に合った選び方ができますよ。

特定の保険会社に属さない中立のや立場のFPが対応するので、押し売りは一切なく安心です。

掛金を1回で支払う「一時払終身共済」の特徴や保障内容

掛金を1回で支払う「一時払終身共済」の特徴や保障内容ですが、「終身共済」でお話しをたものと内容は同じとなります。

特徴をポイントでおさえると、

- 一生涯にわたり、亡くなった場合の保障の確保

- 死亡した際に受け取る共済金が相続税対策にできる

- 医師の審査が必要ない(簡単な告知のみ)

医師による審査

- いま現在、病気・外傷などで安静中か?

- このさき入院や手術の予定があるか?(レーザー、カテーテル、内視鏡や放射選も含む)

| 加入可能年齢 | 0~90歳 |

|---|---|

| 掛金払込回数 | 一括 |

| 掛金払込方法 | 口座振替 |

| 共済金額 | 1億円まで |

これに付帯して終身共済のように特約をつけることもできます。

一時払終身共済につけることのできる特約

- 生前給付特約→共済者が余命6ヶ月(半年)以内と判断されたとき共済金を前払いされる。

- 指定代理請求特約→受取人となる共済者が共済金などを請求できない身体状態にあり、元々指定された方が代理で請求することが可能となる。

- 共済金年金支払特約→共済金全部または一部を「年金」で受取りができる。確定年金が保証期間付終身年金として選択可能。(ただし受取りにはある条件がある)

解約返戻金の額について【いくら返ってくる?】

一時払終身共済の解約返戻金としての額は「掛金額=解約返戻金の最低額」です。

しかし、早期に解約した場合は払込んだ金額を下回る可能性があります。

以下は60歳男性・女性それぞれ主契約の金額を100万円~500万円で設定して、解約返戻金の金額をシミュレーションしたものです。(2024年2月)

| 主契約の金額 | 60歳男性 | 60歳女性 |

|---|---|---|

| 100万円 | 916,898円 | 888,629円 |

| 500万円 | 4,584,490円 | 4,443,145円 |

| 1000万円 | 9,168,980円 | 8,886,290円 |

一時払終身共済の目的は万一の際に共済者(契約者)が亡くなった場合、遺族に残すための共済となっています。

解約返戻金は亡くなられたあと、共済金を受け取る月の利率によって解約返戻金の金額が決定します。

契約時にはあくまで解約返戻金の受取額は予想であることを覚えておきましょう。

返戻金は利率や解約のタイミングによって変わるため、「いつ解約すると損が少ないか」「どのくらいの期間持てばメリットが大きいか」を理解しておくことが大切です。

マネーキャリアの無料相談で、専門家に事前に確認しておくと安心です。

一時払終身共済は相続税対策で役に立つ

一時払終身共済は非課税枠の活用ができます。

主に以下の場面でどのように役立つのかを解説します。

- 相続税の非課税枠は死亡共済金に設定できる

- 契約者(被共済者)が死亡した場合、預金口座の凍結のおそれを防げる

相続税の非課税枠は死亡共済金に設定できる

貯蓄しているまとまったお金を現金としてそのまま置いておくと、亡くなったときに相続税として税金がかかってしまうことに…。

一時払終身共済は相続税額を少しでもおさえるための効果があります。

【相続税第12条 相続人が取得した死亡保険金(死亡共済金)の非課税枠】

- 計算方法:500万円×法定相続人数

この計算式を使って契約者(被共済者)には妻と子供が3人いると仮定します。

妻と子3人を法定相続人でするならば、500万円×4人=2000万円が非課税枠となります。

契約者(被共済者)が死亡した場合、預金口座の凍結のおそれを防げる

契約者(被共済者)が亡くなると、その方の預金口座は相続手続きが完了するまでの間凍結されます。

しかし死亡共済金であれば保険会社宛手続きを行えば1週間程度で死亡保険金として受け取ることができます。

死後の整理資金や納税資金等にすぐさま充てることができます。

そのほか使える特約

生存特則付一時払終身共済であれば生前贈与といったかたちで遺産を相続することが可能です。

贈与税は贈与される側の贈与額が110万円を超えると税金が課せられます。

生存給付金支払期間に中に共済年度満了時に生存していることが確定していれば、

「共済金額×20%」の額が受け取れます。

受け取り人は子や孫に指定していれば贈与税がかからずに受け渡しができます。

もちろん相続財産の額によっては贈与税がかかってしまうこともあるので、そのことは十分に理解しておきましょう。

「税金のことが難しくて理解できない」

そんな方はマネーキャリアのオンライン無料相談サービスにご相談ください。

せっかく毎月の保障のためにお金を支払うのであれば、返戻金での資産形成を同時に行うのがおすすめです。

専門家(FP)が無料で一から解説するので、「わからないことだらけ」という方もまずはご相談ください。

JA共済の「一時払介護共済」とは【解約返戻金の計算方法やシミュレーション】

JA共済の「一時払介護共済」とは、一生涯にわたって備えられる介護保障です。

この章では、一時払介護共済に関する以下の内容について1つずつ解説します。

- 一時払介護共済の特徴や保障内容について

- 解約返戻金の額について

- 一時払介護共済に加入している場合の自己負担額について

一生涯の介護保障「一時払介護共済」の特徴や保障内容

一生涯の介護保障「一時払介護共済」は介護共済の払込が一時払いになったもので、特徴や保障内容のポイントは以下の3つです。

- 一生涯にわたる介護保障

- 公的介護保険制度に連動

- 死亡給付金が相続税対策になる

| 加入可能年齢 | 40~75歳 |

|---|---|

| 掛金払込回数 | 一括 |

| 掛金払込方法 | 口座振替 |

| 共済金額 | 100万円単位/100~500万円 |

一時払介護共済につけることができる特約

| 特約の種類 | 特約内容 |

|---|---|

| 指定代理請求特約 | 受取人となる共済者が共済金などを 請求できない身体状態にあること。 元々指定された方が代理で請求することが可能。 |

| 共済年金支払い特約 | 共済金全部または一部を 「年金」で受取りができる。 確定年金が保証期間付終身年金として選択可能。 (ただし受取りには一定条件がある) |

介護共済金の受け取り条件

- 要介護2~5に認定を受けたとき(公的介護保険制度に定めたもの)

- 重度介護状態になったとき(所定の要件による)

- 自分だけで衣服の着脱が不可能

- 自分だけで入浴ができない

- 自分の目の前にある食器類や食物の選定、工夫しても用意された食物を自分では摂取できない

- 自力で大小便の排泄後の拭き取りや始末ができない

- 時間、場所、人物の見当障害があること

介護保障はもしもの時に本当に受け取れるかが大切ですが、条件や仕組みは複雑です。

そんなときは、マネーキャリアでわかりやすく解説してもらいながら、自分に合った備えを整理するのがおすすめですよ。

共済だけでなく民間保険やNISAまで、将来の不安をまとめて相談できます。

解約返戻金の額について【いくら返ってくる?】

解約返戻金は共済金額によって異なります。

以下は50歳男性・女性それぞれの共済金額を100万円~300万円で設定して、解約返戻金の金額をシミュレーションしたものです。(2024年2月)

| 共済金額 | 50歳男性 | 50歳女性 |

|---|---|---|

| 100万円 | 715,894円 | 745,484円 |

| 200万円 | 1,431,788円 | 1,490,968円 |

| 300万円 | 2,147,682円 | 2,236,452円 |

一時払介護共済の解約返戻金は終身共済と同様に、解約返戻金は契約者価格責任準備金-解約控除=解約返戻金の計算式で求められますが、契約者価格責任準備金は、解約までに積み立てた掛金の合計額からJAの経費を差し引いた金額となるため、JAしか金額がわかりません。

さらに、解約控除とは、共済にかかるすべての経費であり、こちらもJAしか確かな金額がわからないため、正確な計算やシミュレーションはJAしかできません。

2023年10月1日からJA共済の一時払介護共済は今まで予定利率は年で計算していたものを、契約月ごとに設定することになりました※。

これに伴い、契約月の予定利率によりますがJA共済からの給付率が上がることもあります。

解約返戻金にも関わってくる内容なので、解約する際には契約月の予定利率をご利用のJA共済窓口へ確認しておきましょう。

まさにそこがポイントです。返戻金は数字の比較だけでなく、“解約すべきか続けるべきか”“他の商品と比べてどうか” まで含めて考える必要があります。

そんなときは、マネーキャリアで専門家にわかりやすく解説してもらうのがおすすめです。共済だけでなく民間保険も含めて幅広い選択肢の中からライフプランに合わせた資産設計を一緒に整理できますよ。

LINEから24時間いつでも簡単に予約できるので、気軽にご利用ください。

一時払介護共済は患者の自己負担額を賄うのに役立つ

一時払介護共済は患者の自己負担額を賄うのに役立ちます。

前述した介護状態になり介護サービスを受けることになった場合、公的な介護給付は受けとれます。

ただこれだけでは「全ての介護サービス費を賄うことが出来ない」場合があります。(使用するサービスによって支払う金額に差があります)

そのため患者の自己負担額を賄うために介護給付金が役立ちます。

実際に、この2つを説明しましょう。

- 要介護2~5はどれくらいをさす?

- 支払うべき自己負担額がどれくらい?

1.要介護2~5について

介護共済金の受け取りには要介護2~5状態であることが要件となっています。

具体的にどのような状態であるのかをみてみましょう。

| 要介護2 | 理解力・判断力の低下 日常生活で声掛けが必要 歩行・立ち上がりに介助が必要等 |

|---|---|

| 要介護3 | 日常の基本動作に介護が必要 歩行・立ち上がりに介護が必要 認知症の場合、目が離せなくなる等 |

| 要介護4 | 日常生活に介護が必須となる 歩行・座位が困難 認知症の場合、コミュニケーションが不可能等 |

| 要介護5 | 24時間の介護生活 食事が流動食など液体状でないと受け付けない 重度の認知症の場合、寝たきりや経管栄養となる |

その時の状態により内容に変動はあります。

2.支払うべき自己負担額がどれくらいなのか

いざ要介護認定を受けサービスの利用を開始したときどのくらい【自費】が発生するのでしょうか?

以下の表は居宅サービスを1ヶ月間利用した場合の金額となります。

| 要介護度 | 利用限度額 | 自己負担1割 | 自己負担2割 | 自己負担3割 |

|---|---|---|---|---|

| 要介護2 | 197,050円 | 19,705円 | 39,410円 | 59,115円 |

| 要介護3 | 270,480円 | 27,048円 | 54,096円 | 81,144円 |

| 要介護4 | 309,380円 | 30,938円 | 61,876円 | 92,814円 |

| 要介護5 | 362,170円 | 36,217円 | 72,434円 | 108,651円 |

自己負担額が3割であることや要介護状態があがるにつれて手出しする金額も高くなってきます。

そのため介護共済金が不足分をサポートする立場として働いてくれます。

JA共済の個人年金共済「ライフロード」と学資保険「こども共済」の受け取り率や解約返戻金について

この章では、以下のポイントに沿って、JA共済の個人年金共済「ライフロード」と学資保険「こども共済」の受け取り率や解約返戻金はどういった内容なのかを解説します。

- ライフロードの特徴

- こども共済の特徴

- JA共済の商品は解約しない方がいい?

ライフロードの特徴

JA共済の個人年金共済「ライフロード」は「自分で準備する将来の年金保障」として販売されている商品です。

JAが指定する予定利率によって年金だけでは賄えないであろう期間の生活費を備えるためのものとなっています。

選べる年金

- 定期年金タイプ→5・10・15年で受取期間を設定。

- 終身年金タイプ→保証期間に応じて受取開始年齢を選べる。

解約返戻金はどうなる?

個人年金保険料控除

こども共済の特徴

JA共済の学資保険である「こども共済」も他の保険会社の商品と同様、こどもが将来必要となってくる「教育資金の備え」として積立を行う商品です。

学資金受取率

- 学資応援隊

- にじ

- えがお

JA共済の商品は解約しない方がいい?

JA共済に加入した目的によって商品を解約するかどうかを決めると良いでしょう。

JA共済は長期運用により利益が発生するものがほとんどなので中途解約によって契約時に期待していた利益は得られなくなりますが、主に日本の国債で運用しているので利益は限定的です。

同じ保険でも海外の金利の高い国債や成長が期待できる株式で運用しているものも存在します。

貯蓄目的で加入した場合は他の運用方法も検討する余地がありそうです。

一方で保障目的で加入された方も多いでしょう。

そういった場合でも他の民間の保険の方が保険料が低いという可能性もありますし、そもそもその保障が本当に必要なのかの検証も大切です。

長期間の運用となるので損することのないように、しっかりと考えてから解約を検討しましょう。

マネーキャリアでは、共済と民間保険の両方を比較し、あなたの目的に合った選び方をサポートします。

相談は何度でも無料。希望をじっくりヒアリングするので、後悔のない判断ができますよ。

JA共済の解約返戻金について【いくら返ってくる?】

JA共済の解約返戻金はそれぞれの商品によって異なるため、自分の目的に合った商品を購入するのが良いでしょう。

解約返戻金について詳しく知るために、以下の3つの視点によって分けて見ていきましょう。

- 解約返戻金の詳細

- 解約返戻金で得したいなら生命保険がいい?

- 資産運用におすすめの死亡保険

「解約返戻金がなるべくもらえる保障プランを探している」

そんな方はマネーキャリアの保障に詳しい専門家(FP)にご相談ください。

マネーキャリアに相談することで、万が一に備えながら解約時の返戻金でより多く貯蓄ができるプランを無料で見つけることが可能です。

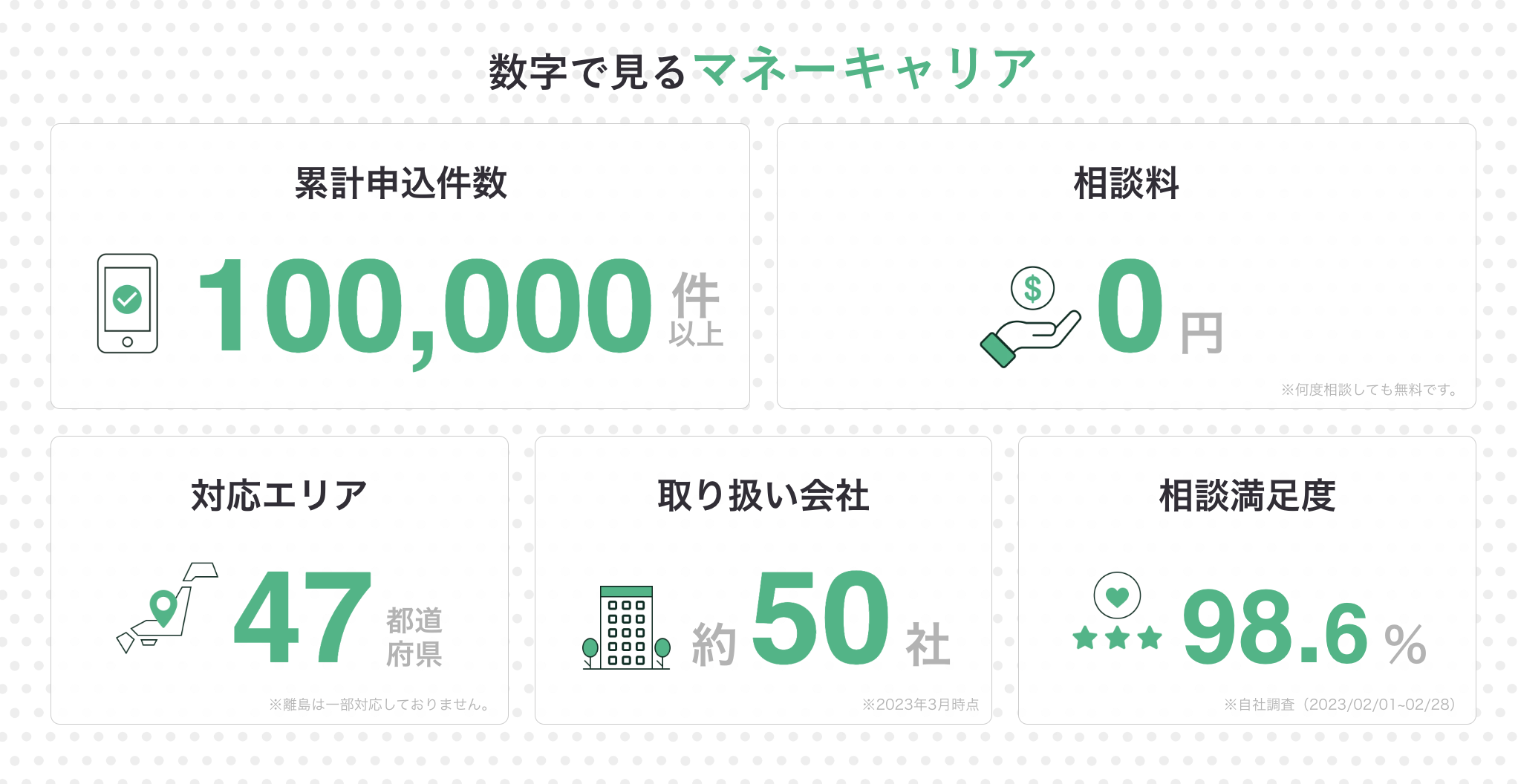

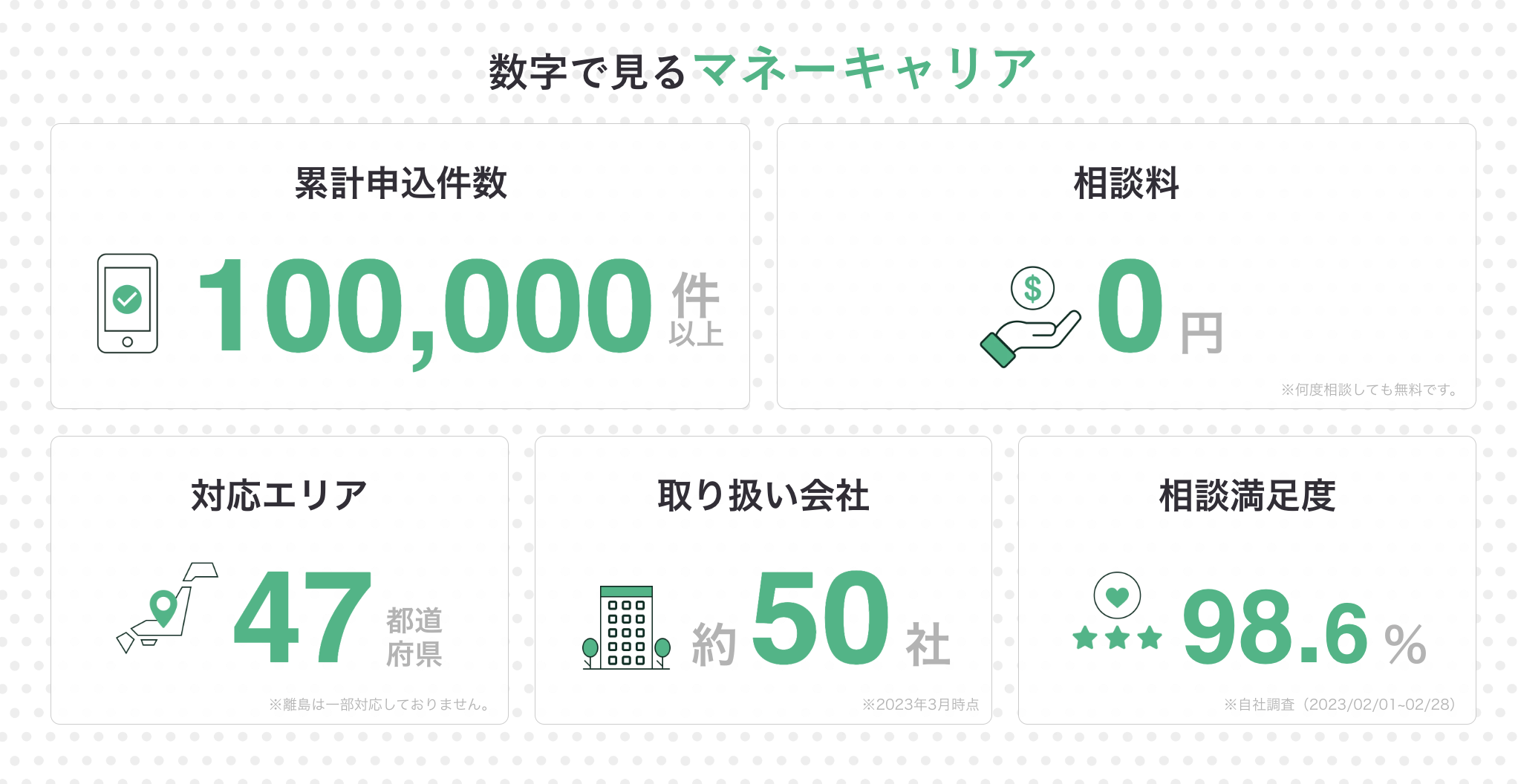

オンライン相談も可能で、相談実績は100,000件以上と実績も豊富なので、ぜひお気軽にご相談ください。

解約返戻金の詳細

解約返戻金とは、保険を途中で解約すると手元にもどってくるお金のことです。

- 解約返戻金の額÷払込保険料(掛金)×100

解約返戻金で得したいなら生命保険がいい?

ここでは「解約返戻金で得をしたい」ことを目的とするならば生命保険がおすすめです。

保険会社では解約返戻金を使った資産運用・老後の資金などに対応した商品を多く扱っています。

取扱商品は以下です。

- 死亡保険

- 養老保険

- 個人型年金保険

- 学資保険

共済はシンプルですが、返戻率や資産形成という点では生命保険のほうが有利な場合があります。ただし、どの商品が本当に合っているかは、ライフプランや家計によって大きく変わります。

マネーキャリアの無料相談なら、共済と保険を横並びで比較し、返戻率や将来の必要資金に合ったプランをFPと一緒に整理できますよ。

資産運用におすすめの死亡保険

将来資産を増やすための「おすすめ死亡保険」は以下の3つです。

- 低解約返戻金終身保険

- 外貨建て終身保険

- 変額終身保険

| メリット | 日本円よりも金利高いことがある 生命保険料控除の対象になる |

|---|---|

| デメリット | 為替リスクがある 円での受取に手数料(両替)がかかる 契約、解約をするさい手数料がかかる |

| メリット | 死亡保険金は最低限保障 生命保険料控除の対象 インフレ対策 |

|---|---|

| デメリット | 元本が割れる恐れあり コストは投資信託より高い デフレに対応しにくい |

違いを理解せずに契約すると「思っていた運用にならなかった」と後悔するケースも少なくありません。

マネーキャリアの無料相談では、各商品のメリット・デメリットを分かりやすく解説し、あなたの資産形成や家計に合った選び方を提案します。

無理なく続けられる商品をお金のプロと一緒に見つけられますよ。

JA共済の解約払戻金に関してよくある質問

ここではJA共済の「解約払戻金」に関してよくある質問は以下の4つです。

- JA共済だけでも大丈夫?

- 解約してから何日で入金される?

- 解約返戻金が振り込まれるまでに何日かかる?

- JA建物共済を解約する方法は?

JA共済だけでも大丈夫?

共済は掛金額も少ないため保障に不安をもつ方もいますが、将来必要な保障がJA共済だけでまかなえるのであれば十分な保障内容となっています。

より多くの保障を求める方や、掛金をしっかり払い込める方であればJA共済以外の保険商品を掛け合わせておくのも良いかもしれません。

解約してから何日で入金される?

JA共済は解約してから7~10日ほどで入金されます。

必要に迫られているならば、早めに手続きを済ましておくと良いでしょう。

解約するためには、まず窓口で解約の手続きを行います。

よりスムーズに解約手続きを行うのであれば前もって担当者へ連絡をしておきましょう。

解約返戻金が振り込まれるまでに何日かかる?

解約返戻金が指定の口座に振り込まれるまでの期間は7~10日ですが、指定の口座の営業日が土日や祭日をはさむ場合にはそれ以上に日数がかかってしまう可能性もあります。

そのため、計画性をもって解約と振込日を把握しておくことが大事となってきます。

振込されたのちに、JA共済から振込完了通知が届くので内訳をしっかり確認し、不明点は窓口へ連絡をし、不明箇所の内容を明らかにしておきましょう。

JA建物共済を解約する方法は?

家を建てるときに加入したまま「放置状態」だったから解約方法は知らない、といった方のために解約方法を以下にまとめています。

| 解約場所 | どの店舗でも可能 |

|---|---|

| 解約時に必要なもの | 共済証書 身分証明書 (免許証、健康保険証、マイナンバーカード) 印鑑 解約返戻金の振込先口座 |

自宅近く、または職場近くなどJAの支店であればどこでも解約が可能です。

解約の前には、事前に担当者へ連絡をいれておくことも忘れないようにしましょう。

建物共済は保障がシンプルな分、見直しをしないまま続けているケースが多いです。でもライフスタイルや住宅ローンの状況によっては、もっと効率的な保障に切り替えられる可能性もあります。

マネーキャリアの無料相談で将来の住宅費用やリスクを踏まえたアドバイスが受けられるので、利用してみてください。

まとめ:JA共済で解約返戻金が受け取れる商品は?解約返戻金の計算・シミュレーションも解説

JA共済で解約返戻金が受け取れる商品やそれぞれの商品における解約返戻金について計算やシミュレーションを通して解説しました。

JA共済で解約返戻金が受け取れる商品は「限られたもの」となります。

今回の記事では以下の内容を解説してきました。

- 終身共済の解約返戻金を多く受け取るには全期前納で掛金を払い込むのがおすすめ

- 一時払終身共済の解約返戻金は、共済金を受け取る月の利率によって金額が決定する

- 一時払介護共済は解約返戻金を受け取れるのはもちろん、公的な介護給付だけでは賄えない患者の自己負担額を賄うために役立つ

- ライフロードは基本的に元本割れしないので最低利率で積み立てても受け取れる金額は増える

- こども共済で受け取り金額が大きくなるのは、積立を長く行える「にじ」「えがお」のような商品

マネーキャリアでは、共済全般の悩みを解消できます。

- 既存の共済を見直し、解約・継続の判断をサポート

- 共済と保険を組み合わせ、過不足ない保障を再設計

- 返戻金や掛金、保障範囲について比較し、分かりやすく解説

しかも、有料サービスと違って「何度でも無料」で経験豊富なFPに相談できるのが強みです。相談実績は10万件以上、Google口コミは4.8と高評価。安心して利用できる相談窓口です。

マネーキャリアを利用した人の声

納得できる保険選びができた!

相談担当の方がわからないことを丁寧に説明してくださり、知識も豊富で、関連したことも教えてくださるので非常に勉強になっています。持病持ちだったのであまり期待していませんでしたが、加入している保険から詳しく教えていただき、丁寧に的確にアドバイスを頂きながら納得できる保険選びができました。

担当FPさんが安心できる

保険の見直しをしようと思い自分で調べていたのですが、一度プロの方に相談してみようと思い申し込みました。無料ということだったのであまり期待していなかったのですが、FPさんの物腰も柔らかくて話がしやすく、事前に調べていた内容以上に良い提案をしていただけて大変満足です!