- 累計相談申込件数は10万件超

- 相談満足度98.6%

- FP資格取得率100%

監修者ファイナンシャルプランナー

この記事の目次

- 老齢年金受給の開始は65歳と70歳ではどっちが得?シミュレーションから解説

- 受給額のシミュレーションで比較

- 65歳からの受給が向いている人

- 70歳からの受給が向いている人

- 老齢年金受給は65歳か70歳か自分にとってどっちが得?まずはFPに聞いてみよう

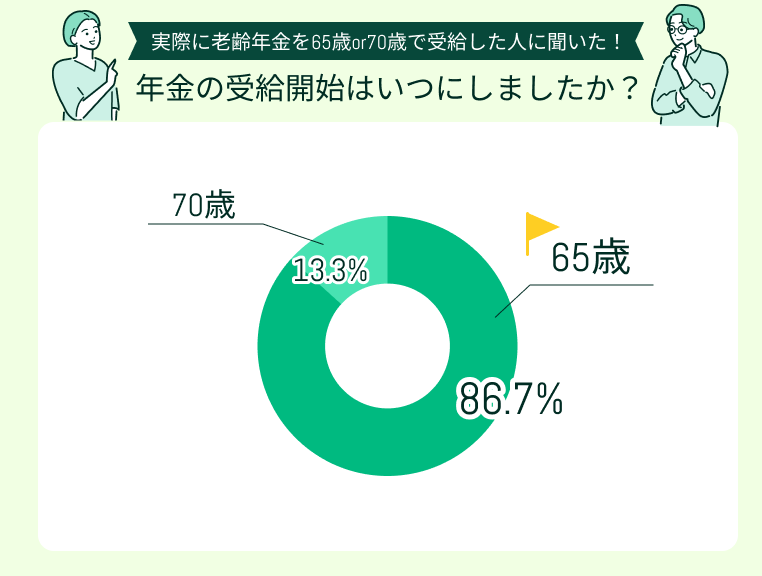

- 【体験談】老齢年金受給は65歳と70歳のどちらにした?

- 年金の受給開始はいつにしましたか?

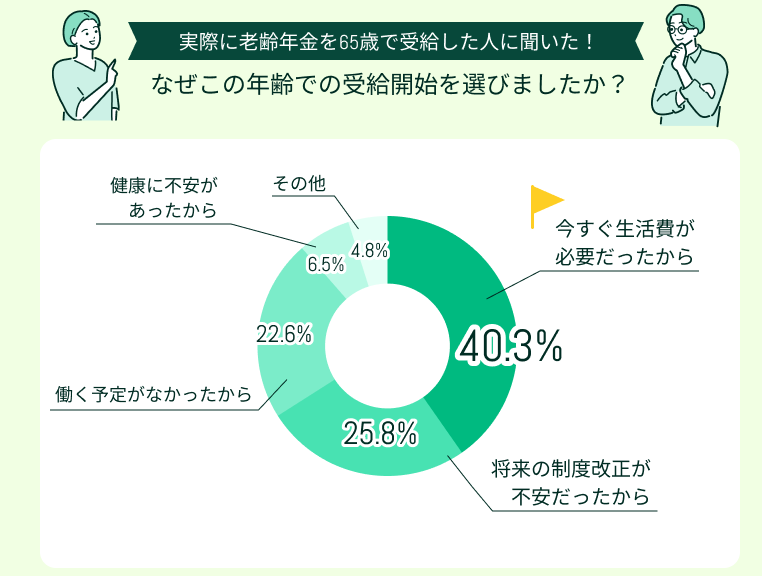

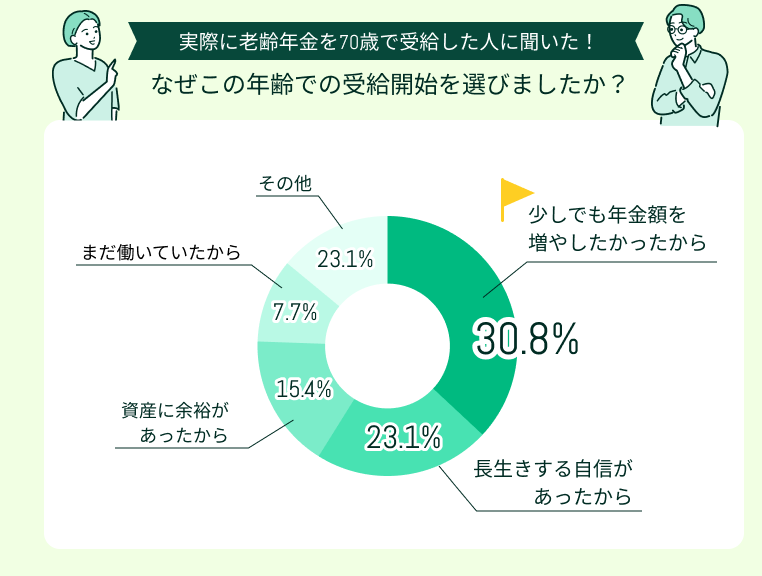

- なぜこの年齢での受給開始を選びましたか?

- この年齢で受給開始しどうでしたか?

- 【損しないために!】老齢年金受給を65歳か70歳かで選ぶ際の注意点4つ

- 在職老齢年金制度による年金カットのリスク

- 加給年金の対象者は繰下げで損をする可能性も

- 繰下げ受給と遺族年金との関係にも注意

- 一度受給すると開始時期の変更は原則不可

- 老齢年金受給は65歳と70歳どっちが得?迷った時に考える3つの視点

- 今後のキャリアプランから逆算して考える

- 健康状態を踏まえて損益分岐点を見極める

- 資産の有無で「つなぎ期間」の耐性を確認

- 老齢年金受給開始はいつが最適?65歳と70歳どっちが得かをマネーキャリアと考えよう

- 【まとめ】老齢年金受給を65歳と70歳どっちが得かはライフプランを踏まえた計画が必須

老齢年金受給の開始は65歳と70歳ではどっちが得?シミュレーションから解説

老齢年金は、65歳からもらうのと70歳まで繰下げるのとで、生涯の受取額に大きな差が出ます。

繰下げるほど年金額は増えますが、長生きしなければ元は取れないことが、多くの方を悩ませる要因となっているでしょう。「得か損か」は、年金額の増加率と損益分岐点の両方を見て判断することが大切です。

まずは、受給年齢ごとの受取額と損益分岐点を、表で見比べてみましょう。

受給額のシミュレーションで比較

老齢年金は、65歳を基準に1カ月あたり0.7%ずつ増額されていきます。繰下げを最大限活かすと、70歳では年金が42%増しになる仕組みです。

以下は、65歳~70歳で受け取りを開始した場合の年金額と、損益分岐点(65歳から受け取った場合と比べて元が取れる年齢)を一覧にしたものです。

| 年金月額 | 増額率 | 損益分岐年齢 | |

|---|---|---|---|

| 65歳 | 150,000円 | ー | ー |

| 66歳 | 162,600円 | +8.4% | 約77.9歳 |

| 67歳 | 175,200円 | +16.8% | 約78.9歳 |

| 68歳 | 187,800円 | +25.2% | 約79.9歳 |

| 69歳 | 200,400円 | +33.6% | 約80.9歳 |

| 70歳 | 213,000円 | +42.0% | 約81.9歳 |

※参考:年金の繰下げ受給|日本年金機構

たとえば、もとの年金月額が15万円の人が70歳まで繰下げた場合、年金は月額213,000円まで増額します。65歳からの受給と比べて、月に6万円以上多くもらえる計算です。

とはいえ、それだけもらえるのは「70歳以降」の話。65歳からもらい始めた人との差を埋めるには、82歳前後まで生きる必要があるというのが損益分岐点の考え方です。

寿命という不確実な要素があるからこそ、年金の繰下げは「何歳まで生きれば得か」といった損得勘定が重視されやすくなります。

65歳からの受給が向いている人

65歳から年金を受け取るのが向いているのは、「年金を生活の基盤にしたい人」です。

繰下げによる増額を優先するよりも、「今の暮らしを支える現金収入」が必要な方にとって、65歳受給は現実的で安心感のある選択といえます。

以下に当てはまる方は、65歳からの受給を検討するとよいでしょう。

- 定年後の収入がない、もしくは少なく生活費に年金を充てたい

- 健康状態に不安があり、長生きに自信がない

- 資産や貯金が少なく、繰下げ期間中の生活に余裕がない

- 働く予定がなく、在職老齢年金によるカットリスクがない

【現役FPのコメント】

65歳からの受給は、年金を生活の柱にしたい人にぴったりの方法です。

長生きするかどうかに関係なく、安定した収入源が早期に確保できることは、大きな安心につながります。無理に繰下げを狙うより、今の生活を守ることを優先するのも立派な判断です。

ただし、65歳から受給を始めると、これ以上年金額を増やせなくなる点には注意が必要です。現在の年金額で本当に足りるのか、具体的な試算は必須と言えるでしょう。

70歳からの受給が向いている人

70歳まで繰下げて年金を受け取るのが向いているのは、「将来の安心をしっかり確保したい人」です。

今すぐにお金が必要ではない方にとっては、増額された年金が老後後半の暮らしを支える強い味方になります。

以下のような特徴に当てはまる方は、70歳受給が向いています。

- 健康に自信があり、長生きする可能性が高い

- 定年後も収入があり、当面は年金に頼らず生活できる

- 人生100年時代の安心材料として多くの年金を確保したい

- 介護費や医療費が老後さらに増えると心配している

【現役FPのアドバイス】

70歳までの繰下げは、将来の不安に備えるうえで非常に有効です。とくに介護や医療の費用が心配な方にとっては、毎月の受給額が増えることが大きな支えになります。

ただし、70歳までの「つなぎ資金」が不可欠です。事前に生活資金をどう確保するか、FPと一緒にシミュレーションしておくと安心ですよ。

マネーキャリアなら老後資金や年金に詳しいFPが在籍しています。相談は何度でも無料なので、納得がいくまで老後のマネープランを立てるお手伝いをします。

老齢年金受給は65歳か70歳か自分にとってどっちが得?まずはFPに聞いてみよう

老齢年金を65歳から受け取るか、70歳まで繰り下げるか、「どっちが得か」は人それぞれまったく異なります。

年金の受け取りタイミングは、老後の生活の質を大きく左右する重要な判断ポイントです。しかし、現在の収入や健康状態、家族構成や将来の支出見通しなど、必要な判断材料は人それぞれ違うものでしょう。

「周りが65歳で受け取っているから」「繰り下げたほうが年金が増えてお得」といった一面的な情報だけでは、自分にとって最善の選択を見極めることは難しいものです。だからこそ、迷っているならお金の専門家であるFPに相談することをおすすめします。

FPであれば、資産状況や収支のバランス、今後のライフプランまで丁寧にヒアリングしたうえで、あなたにぴったりの年金の受給開始時期を総合的にアドバイスできます。自分にとって「お得」な受け取り方を知りたいなら、ぜひFP相談を活用してみてください。

【現役FPのコメント】

年金の受け取り開始時期をどうするかは、シミュレーションや制度の理解だけでは判断できないことも多くあります。

たとえば、65歳で退職後に資産を取り崩しながら生活していくのか、70歳まで働いて年金を増やすのか…。いずれの選択もメリットはありますが、「その人のライフスタイルや健康状態に合った選択かどうか」が最も重要です。

マネーキャリアの無料FP相談では、相談満足度98.6%、累計10万件以上の実績をもとに、一人ひとりのライフプランに寄り添った提案を行っています。年金だけでなく、老後の生活全体に関わるお金の不安をまるごと解決に導きますよ。

【体験談】老齢年金受給は65歳と70歳のどちらにした?

※ 口コミ調査方法:クラウドワークス

※ 調査期間:2025年7月25日~2025年7月30日

※ 口コミ内容は回答者の主観的な感想や評価です。

年金の受給開始はいつにしましたか?

アンケートでは、65歳での受給を選んだ人が大多数という結果となりました。やはり多くの人が、年金を受け取る権利が発生するとすぐに受給を開始する傾向があるようです。

一方で、年金額の増額を狙ってあえて70歳まで繰下げた人も一定数いることから、受給開始の判断は人それぞれの事情に大きく左右されるといえます。

【現役FPのコメント】

年金の受け取り時期は、生活費・健康・働き方など多くの要素が絡む重要な選択です。「多くの人が65歳から受給しているから」と、他人の軸で判断してしまうのは早計なこともあります。

一人で判断するのが難しいと感じたら、FPと一緒に老後のプランを考えてみましょう。具体的な数字で、老後に必要なお金と、65歳・70歳それぞれの年金額とを照らし合わせてみることが大切です。

自分にとっての最適解は、意外と一般的な考え方とは異なるものかもしれませんよ。

なぜこの年齢での受給開始を選びましたか?

まずは【65歳から受給を開始した人の理由】を見ていきましょう。

「今すぐ生活費が必要だったから」という回答が最多で40.3%。続いて「将来の制度改正が不安だったから」(25.8%)、「働く予定がなかったから」(22.6%)と続きます。

多くの人が「いまの生活」を重視し、早めの受給を選んでいることがうかがえます。健康不安や制度改正への懸念など、将来の不確実性が判断材料になっていることも特徴です。

【70歳からの繰下げ受給を選んだ理由】は以下の通りです。

「少しでも年金額を増やしたかったから」が最多で30.8%。続いて「長生きする自信があったから」「まだ働いていたから」がともに23.1%という結果に。

老後資金をより多く確保したいという前向きな意志や、健康・キャリアに対する自信が繰下げを後押ししていることがわかります。

「資産に余裕がある」という人も15.4%おり、70歳まで受給を繰下げられる経済的な耐性も、判断材料の一つとなっているようです。

【現役FPのコメント】

年金の受給時期を選ぶ背景には、家計状況・健康状態・将来不安など、さまざまな事情が絡んでいます。自分にとって最適なタイミングを見極めるには、こうした複合的な要素を冷静に整理することが重要です。

どちらを選択するにせよ、明確な理由と判断の根拠が重要です。「65歳になったら年金をもらうものだ」「繰下げしないと損だ」といった表面的な理由だけでなく、自分自身の思い描く老後の姿に合うように深掘りしていくことが、損しないための秘訣といえます。

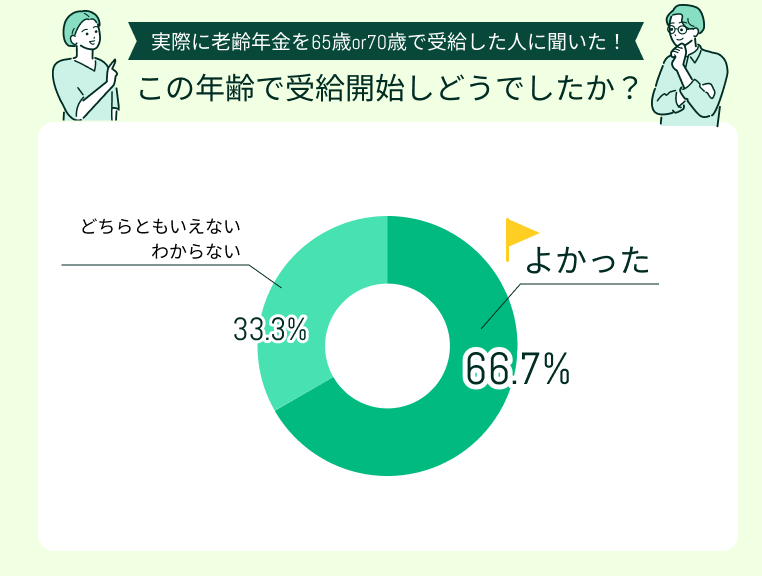

この年齢で受給開始しどうでしたか?

受給開始のタイミングを「よかった」と感じている人は約7割にのぼり、反対に「後悔した」と答えた人はひとりもいませんでした。

これは、年金受給の時期を自身のライフプランと照らし合わせて選んだ結果、納得のいく判断ができている人が多いことを示しています。

一方で、「どちらともいえない・わからない」と回答した人も3割超いました。年金受給のタイミングは制度が複雑なうえ、将来の健康や家計、制度改正といった変動要素が多いことが背景にあるでしょう。

実際に「よかった」と答えた人がなぜそう思ったか、理由を以下にご紹介します。

65歳からの受給で老後生活に安心感が生まれた

「もっと先送りにした方が得かも」と迷った時期もありましたが、65歳から受け取って一年が経ち、正解だったと感じています。

仕事を完全に辞めたタイミングだったこともあり、年金が入ることで生活費の不安がぐっと減りました。 精神的にも余裕が出て、趣味や友人との交流を楽しめるようになり、老後の時間が充実しています。

毎月安定して年金が振り込まれる安心感は、想像以上に大きなものでした。

計画的に65歳受給を選択し老後の生活も想定どおりに

定年退職と同時に65歳で年金を受け取るつもりで、家計を設計してきました。 住宅ローンの完済や生活費の見直しも早めに済ませ、年金だけでもやっていけるよう準備していました。

69歳になりますが、貯蓄と合わせて不自由のない生活ができており、「もう少し繰下げるべきだったかな」という後悔も特にありません。健康状態や物価の変動を見つつ、今後も慎重に家計管理を続けたいと思います。

どちらの方も、65歳受給を選んだ背景に「計画性」と「生活とのタイミング」がありました。「年金=生活費」と考えると、収入がなくなるタイミングでの受給開始は非常に現実的な選択肢といえます。

また「どちらともいえない・わからない」と答えた方の理由として、次のような回答がありました。

繰下げを避けたものの得だったかはわからない

寿命もいつまで続くか分からないし、年金制度自体に対して不信感があったことからも、あえて繰下げは選びませんでした。

ただ、今も健康で仕事を続けられているため、結果的には繰下げしていた方が得だったかもしれないと感じています。 自分の将来をもう少し長い目で見て判断してもよかったのかもしれません。

なんとなく手続きを進めてしまったが…

年金についてほとんど知識がなく、まわりに勧められるままに手続きを進めてしまいました。 特に「こうしておけばよかった」と思う点はないのですが、今思えば、もう少し制度を理解したうえで決めるべきだったと感じています。

受け取り始めてからも年金額は少ないし、年金制度についてわからないことが多く、少し不安な気持ちもあります。

明確に「よかった」と言い切れない方の中には、「65歳受給を選んだものの、受給額が想像以上に少なかった」「将来長生きするかどうかはわからなかったから」といった、年金額の少なさや将来の不確実性が背景にあるようです。

結局どちらが「得」だったのかわからなくとも、後悔しない選択を行うことが、自分にとっての「正解」といえるでしょう。お金に困らない理想の老後のためには、あらゆる要素を総合的に考えることが大切です。

【現役FPのアドバイス】

「後悔しない選択」ができたという人が多いのは、事前にしっかりと情報収集やシミュレーションを行っていたからこそでしょう。

将来の収支や健康リスク、働き方などを総合的に見極めて、自分にとってベストな選択をしたいなら、早めの準備が何より大切です。

マネーキャリアでは、年金・税金・保険・老後資金など、お金の悩みを何度でも無料でFPに相談できます。不安を抱えたまま決めるのではなく、プロと一緒に「納得のいく答え」を見つけていきましょう。

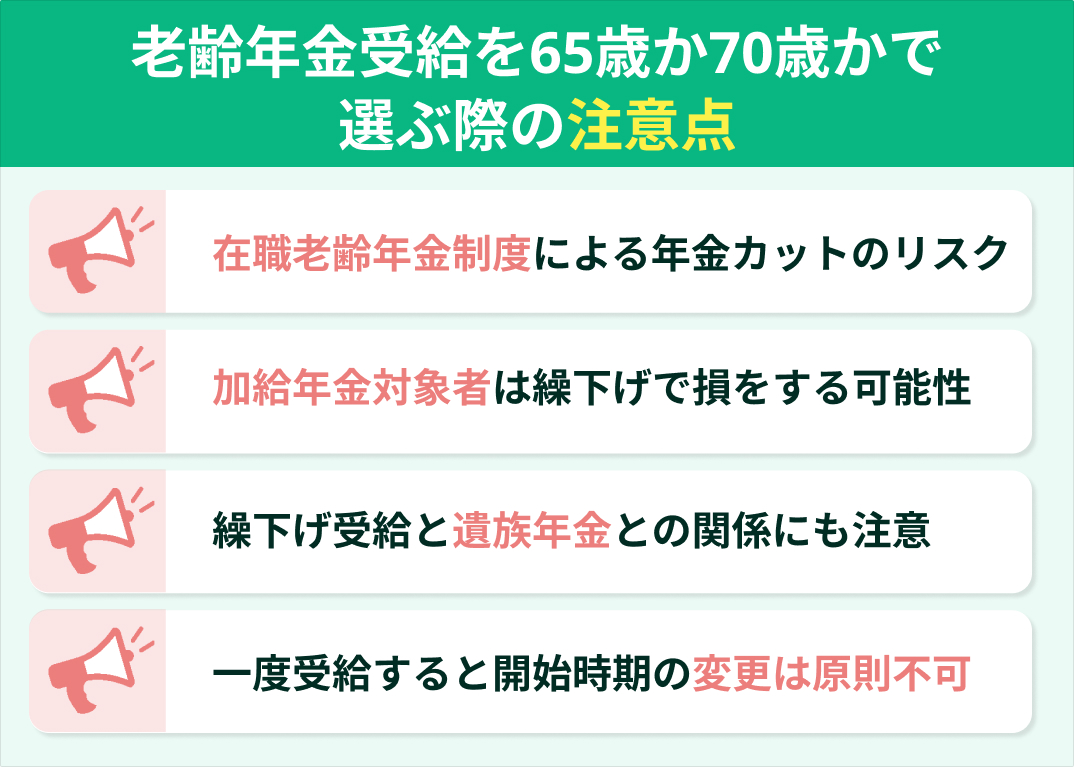

【損しないために!】老齢年金受給を65歳か70歳かで選ぶ際の注意点4つ

老齢年金の受給開始年齢を決める際は、「もらえる金額の差」にばかり目が行きがちです。

しかし実際には、制度上の思わぬ落とし穴がいくつも潜んでおり、内容をよく知らないまま判断すると損につながるケースもあります。

以下の4つは特に注意すべきポイントです。

- 在職老齢年金制度による年金カットのリスク

- 加給年金の対象者は繰下げで損をする可能性も

- 繰下げ受給と遺族年金との関係にも注意

- 一度受給すると開始時期の変更は原則不可

在職老齢年金制度による年金カットのリスク

65歳以降も働き続ける人は、「在職老齢年金制度」による年金額カットに注意が必要です。

在職老齢年金とは、働きながら年金を受給できる制度です。65歳以降も働きたい人にとっては嬉しい制度ですが、収入と年金の合計額が一定額を超えると年金が支給停止されるというリスクもあります。

具体的には、総報酬月額相当額(給与と賞与の月平均額)と厚生年金の基本月額が51万円(2025年度)を超えると、年金の一部もしくは全額が支給停止の対象となる仕組みです。これを知らずに年金をもらいながら働き「損してしまった」という人も少なくありません。

70歳まで繰下げをすれば、年金カットのリスクは防げます。ただし、支給停止部分の年金は増額の対象とならず、繰下げのメリットが限定的となってしまうため、どちらが得かを知るためには具体的な試算が必須です。

【現役FPのコメント】

支給停止となる基準額は今後見直され、徐々に引き上げられていく見通しです。これにより「年金をもらいながら働く」ことがより現実的な選択肢になっていくと考えられます。

制度の動きにも注目しつつ、柔軟なキャリアプランや資金計画を立てていきましょう。制度が変わったタイミングで、FPにプランの見直しや今後のアドバイスを受けるのもおすすめですよ。

加給年金の対象者は繰下げで損をする可能性も

加給年金の対象になっている人は、70歳まで繰下げることで加給部分が支給されなくなる恐れがあります。

加給年金とは、65歳以降に一定の条件を満たすと、老齢厚生年金に上乗せされる制度です。具体的には、以下の条件の方が対象となります。

- 厚生年金の被保険者期間が20年以上

- 生計を維持している配偶者または18歳未満の子がいる ※年齢制限有り

2025年4月の支給額は年額239,300円と、繰下げによる増額分より多い加算が得られることも考えられます。さらに子どもが増えるごとに加算額も増えるため、家族構成による影響も大きいです。

「繰り下げをすれば将来的に増えるから大丈夫」と思っていたら、結果的に損してしまったという例もあります。自身が加給年金の対象かどうか、加給年金の額はどれくらいか、70歳までの繰下げを検討している人は必ず確認しておきましょう。

【見落としがちなポイント】

「繰下げをしたら加給年金も増額される?」と疑問を持たれる方もいらっしゃるかもしれませんが、残念ながら加給年金は増額の対象外。受給しそびれると「損」しかありません。

なお、加給年金は配偶者の厚生年金の加入歴などによっても、加算の可否が変わってきます。ご自身が本当に対象かどうか不安な人は、年金事務所などに確認しておくと安心ですよ。

繰下げ受給と遺族年金との関係にも注意

繰下げ受給を行っている間に本人が亡くなった場合、遺族年金は増額された年金額を基に計算されるのではなく、繰下げ前の本来の年金額(65歳から受け取った場合の額)を基準として計算されます。

つまり繰下げによって年金を増やしても、本人が亡くなった後、遺族にとってはその効果がゼロになるということです。

また、遺族年金を受け取っている場合、自身の老齢年金の繰下げ自体ができないというルールもあります。繰下げ待機中に遺族年金の受給権が発生した場合も、その時点で増額率が固定されそれ以降の繰下げができなくなる点にも注意が必要です。

思わぬところで制度上の制約が生じないよう、繰下げ受給と遺族年金との関係は事前にしっかり確認しておきましょう。

【現役FPのコメント】

では、繰下げ中に本人が死亡した場合はどうなるのでしょうか?

繰り下げ待機中に支給されるはずだった年金が「未支給年金」として遺族が受け取れるのですが、ここに繰下げによる増額分は反映されません。せっかく繰り下げたのに、誰もその恩恵を受けられなくなってしまうのです。

繰下げ受給にはこうした「引き継がれない」仕組みがあることは意外と知られていません。受給開始時期の選択で後悔しないために、制度への理解を深めておくことが重要です。

一度受給すると開始時期の変更は原則不可

老齢年金は、請求を行った時点で年金額が固定されます。いったん受け取り始めると、あとから「やっぱり繰下げし増額すればよかった」と思っても変更はできません。

受け取り開始後に年金額を増やすには、仕事を続け厚生年金に加入するなど、選択肢は狭められてしまいます。したがって、受給をはじめるタイミングには慎重な判断が必須です。

尚、繰下げを途中でやめるには「年金請求書」を年金事務所や街角の年金相談センターへ提出します。これにより一生涯の年金額を決まることになるので、少しでも迷いがある人は提出前に老後のマネープランをFPに相談しおくと安心です。

【現役FPのアドバイス】

70歳まで繰り下げた場合には、年金額の増額以外にも「特例的な繰下げみなし増額制度」といった受け取り方法が選べます。65歳から現在までに受け取るはずだった年金を、5年間遡り一括して受け取る制度です。

まとまった資金を受け取れるメリットがある一方、税金や保険料の増加といった別のリスクも伴います。 制度の複雑さも踏まえ、受け取りの方法についても慎重に判断しましょう。

損得を冷静に比較するには、専門家への相談が役立ちます。ぜひFPと一緒に、65歳と70歳両方の受け取り開始時期で、老後の資産をシミュレーションしてみてはいかがでしょうか?

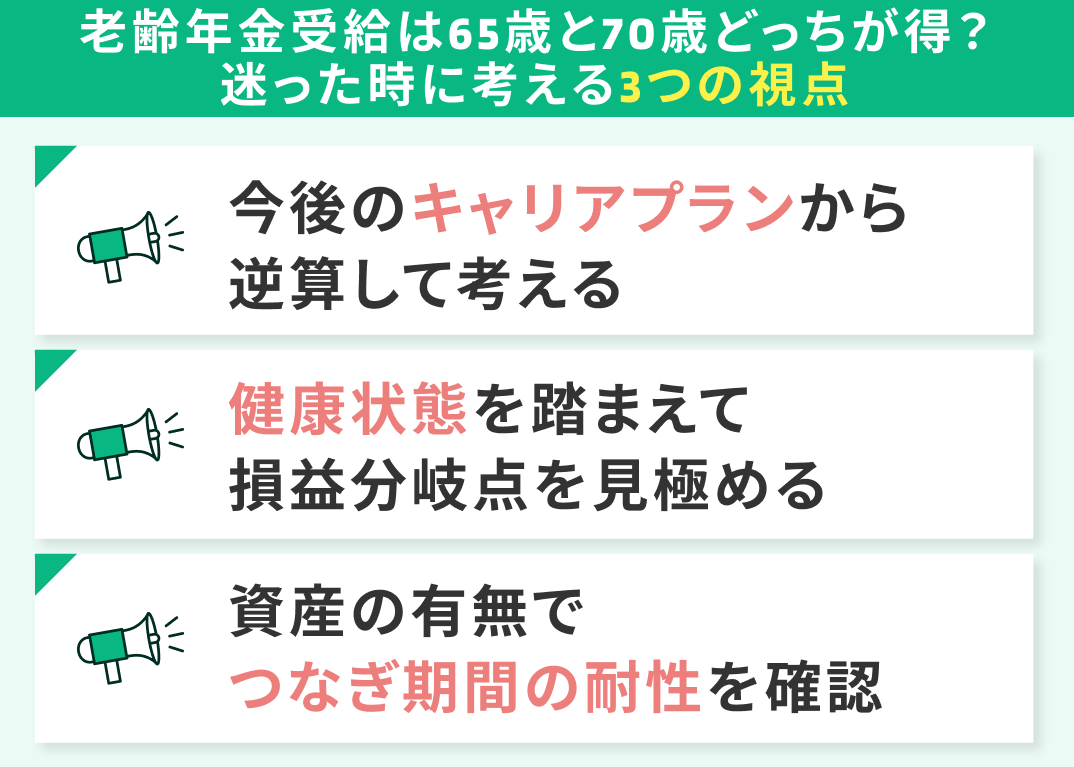

老齢年金受給は65歳と70歳どっちが得?迷った時に考える3つの視点

老齢年金を65歳から受け取るか、70歳まで繰り下げるか、「得か損か」の基準は人によって異なります。どちらが自分に合っているかを見極めるためには、次の3つの視点から総合的に判断することが大切です。

- 今後のキャリアプランから逆算して考える

- 健康状態を踏まえて損益分岐点を見極める

- 資産の有無で「つなぎ期間」の耐性を確認

年金の受給開始時期は、老後の暮らし方そのものを左右する重要な決断です。後悔のない選択をするためにも、それぞれの視点からじっくりと検討していきましょう。

今後のキャリアプランから逆算して考える

今後どのように働く予定かによって、年金受け取りの最適なタイミングは大きく変わってきます。

定年後も継続的に働く見込みがある人は、70歳まで繰り下げることで年金額を最大限に増やせる可能性があります。働いている間は生活資金を給与でまかなえるため、年金は後回しにして将来に備えるという考え方です。

一方、65歳以降は仕事をせずに完全リタイアする予定であれば、早めに年金を受け取って生活の安定を優先する方が得策といえます。

【現役FPのコメント】

働き方と年金制度は密接に関係しています。特に、前述した在職老齢年金制度の影響で、収入と年金のバランスによっては年金がカットされるケースも。

制度は複雑なので、年金受給前にFPなどの専門家に相談し、将来の働き方と合わせて受給タイミングを考えるのが賢明です。

健康状態を踏まえて損益分岐点を見極める

繰下げ受給は、長生きすればするほどお得になる仕組みです。反対に、平均寿命に満たない場合は「繰下げない方が多くもらえたのでは…」と感じる可能性もあります。

70歳まで繰り下げた場合、81〜82歳前後が損益分岐点とされています。たとえば、2023年時点での男性の平均寿命は81.09歳とされており、まさにギリギリのラインです。

持病がある、病歴の多い家系であるなど、健康リスクに不安がある人は、慎重に判断する必要があるでしょう。

【現役FPのアドバイス】

自分の健康状態や家族の病歴だけでなく、今後介護などを担う可能性のある家族とも話し合っておくと安心です。

たとえば、「将来的に自分が要介護状態になった場合、子どもやパートナーに世話を頼らざるを得ない」といったケースでは、介護にかかる費用や家族の負担を考慮し、年金を早くから受け取って備えるという選択も現実的になります。

受給のタイミングは自分だけでなく、家族の暮らしにも関わるテーマなのです。

資産の有無で「つなぎ期間」の耐性を確認

繰下げ受給を選ぶ場合、65〜70歳の5年間は年金を受け取れません。その間、どのように生活費をまかなうかが大きなポイントです。この「つなぎ期間」に対応できるだけの資産や収入源があるかどうかを、必ず確認しておきましょう。

たとえば、まとまった貯金がある人や、企業年金・不動産収入などがある人であれば、繰下げの選択肢を取りやすくなります。反対に、預貯金が少なく他の収入も見込めない場合、生活資金を確保する意味で65歳からの受給が現実的です。

現在の資産状況で、どれだけの期間を年金なしで耐えうるのか、具体的な数字でシミュレーションし、繰下げ受給の判断を行いましょう。

【現役FPのコメント】

「今ある資産で5年間の生活をまかなえるか?」を基準にするのも一つの考え方ですが、それだけでは不十分なケースもあります。

65歳以降は医療費や介護費用といった突発的な支出も増えやすく、日常の生活費以外にも予備資金として一定額を残しておくことが重要です。想定外のリスクも見据えたうえで、繰下げ期間中の生活に無理がないかどうかを判断しましょう。

マネーキャリアでは、資産の状況や支出の見込みを踏まえた老後資金のシミュレーションを無料で実施しています。相談満足度98.6%という実績もあり、年金受給の決断に悩む人にとって頼れる存在です。

老齢年金受給開始はいつが最適?65歳と70歳どっちが得かをマネーキャリアと考えよう

老齢年金の受給開始時期によって、もらえる金額は何十万円、場合によっては何百万円単位で変わってきます。しかし、繰下げによる増額率や在職老齢年金制度、加給年金や遺族年金との兼ね合いなど、制度は複雑で判断に迷う人も多いのが実情です。

だからこそ、自分に合った最適なタイミングを見つけたいなら、FPの力を借りるのが近道です。マネーキャリアでは、老後資金や年金の受け取り方に加え、税金・保険・投資など幅広いテーマについて相談できます。

マネーキャリアなら、何度相談しても無料。利用者満足度は98.6%と非常に高く、実績豊富なFPが丁寧にサポートします。「どっちが得なのかわからない…」と悩む今こそ、老後のマネープランをプロと一緒に立ててみてはいかがでしょうか?

【現役FPのアドバイス】

年金の受給開始時期を含め、老後のマネープランにはさまざまな視点と専門知識が求められます。 そんなとき頼りになるのが「マネーキャリア」の無料FP相談です。

- 65歳・70歳受給時の金額比較シミュレーション

- 在職老齢年金制度を踏まえた働き方のアドバイス

- 繰下げに伴う税金・社会保険料の影響の確認

- 家計全体を見渡した老後資金の計画立案

- 加給年金・遺族年金など制度の活用方法の整理

【まとめ】老齢年金受給を65歳と70歳どっちが得かはライフプランを踏まえた計画が必須

年金は繰下げることで増額されるため、金額だけを見れば70歳から受給する方が一見「お得」なように思えます。しかし、65歳から働かずリタイアする人にとっては、早めに年金を受け取って家計を安定させる方が合理的なケースも少なくありません。

また、在職老齢年金制度による年金カットや、遺族年金・加給年金との関係など、制度的な制約も見落とせない重要なポイントとなります。大切なのは「損か得か」だけでなく、自分にとって後悔のない選択をすることです。

ライフプランや資産状況をふまえて、冷静に判断しましょう。 どうしても決めきれないときは、信頼できるFPに相談して、自分に合った答えを一緒に見つけるのがおすすめです。迷いをそのままにせず、今のうちに行動を起こすことで、後悔のない老後への第一歩を踏み出しましょう。