監修者ファイナンシャルプランナー

この記事の目次

- 60歳で働くべきか年金受給すべきかの判断軸3つ

- 60歳以降に見込める収入は?

- 現状の年金額と将来の増加幅は?

- 生活スタイルや健康上の課題は?

- 60歳になり働くべきか年金受給すべきか迷っている?まずはFPに相談を

- 【体験談】60歳からも働いた?年金受給した?

- 就労状況と年金の受給状況を教えてください

- この選択を行った理由を教えてください

- 良かったこと・後悔したことを教えてください

- 60歳以降も働く際の注意点3つ

- 再雇用で収入が大きく下がる可能性がある

- 在職老齢年金により年金がカットされることも

- 健康や職場環境が障壁にならないか

- 60歳から年金受給をはじめる際の注意点3つ

- 繰上げ請求により年金受給額が減る

- 一度繰り上げ請求すると取消できない

- 遺族厚生年金が受給できなくなる可能性も

- 60歳以降も働く?年金受給する?向いている人の特徴とは

- 働くのに向いている人の特徴

- 年金をもらうのに向いている人の特徴

- 働くべきか年金受給すべきか悩む60歳はマネーキャリアに相談してみよう

- 【まとめ】60歳で働くべきか年金受給か悩んだら判断軸とマネープランを整理しよう

60歳で働くべきか年金受給すべきかの判断軸3つ

60歳で働くべきか年金受給すべきかは、資産形成の状況や受給できる年金の額、職種等によって異なります。ここでは、60歳になったら年金を受給し始めるべきか働き続けるかの判断軸として、以下の3つを紹介します。

- 60歳以降に見込める収入は?

- 現状の年金額と将来の増加幅は?

- 生活スタイルや健康上の課題は?

60歳以降に見込める収入は?

年金受給か就労継続かを判断する際、収入の額は重要です。厚生労働省の発表によると、60歳を定年とする企業が91.1%、61歳以上が8.7%、65歳以上が6.2%※1となっています。

「高年齢者雇用安定法※2」により、70歳まで就業機会が与えられているからといって必ずしも、現役時代と同じ収入が得られるとは限りません。定年後再雇用されても、給与が下がる可能性もあります。その一方で、会社によっては定年退職後に再雇用となっても給与が現役時代と変わらないケースもあるでしょう。

60歳以降、働き続けるかどうか迷った場合は、働き続けた場合にどのくらいの収入が見込めるか、まずは確認してみてください。

<補足説明>

定年退職した従業員を再雇用したり雇用継続したりした場合の給与は、会社によって異なります。「定年退職した」等の理由で、給与が現役時代よりカットされる会社もあります。

その一方で、会社に役立つスキルを持っている場合は、現役と同じ給与で雇用を継続される場合もあるでしょう。

定年後も現役と同じくらいの給与をが得られる見込みがある場合は、年金の繰り下げ受給を検討してみてください。年金は66歳以降に繰り下げ受給すると、月0.7%※3ずつ増額していきます。

※2参照:高年齢者の雇用|厚生労働省

※3参照:年金の繰下げ受給|日本年金機構

現状の年金額と将来の増加幅は?

年金は60歳から受給すると、最大で24%※減額されます。減額される額は「0.4%×繰上げ請求月から65歳に達する日の前月までの月数※」で計算できます。60歳から年金を受給したいと考えている方は、一度計算してみましょう。

一方、年金を66歳以降から受給すると、最大で84%増額※2されます。年金は70歳まで繰り下げ受給が可能です。さらに、60歳以降も雇用継続により厚生年金に継続して加入できれば、将来受給できる年金の額も増額できます。

ただし、繰り下げ受給をして年金の受給額が増えても、その分税金が高くなるケースもあるので注意が必要です。また、再雇用の給料水準や加入年数によっては期待するより受給額が増えない可能性もあります。

<補足説明>

年金を繰上げ受給、繰り下げ受給する場合、実際に受給できる年金額をシミュレーションしてみることが大切です。そのうえで、家計と照らし合わせて生活ができるか確認してみてください。

1人では判断が難しい、自分の判断が正しいか知りたい、シミュレーションの結果を基にアドバイスがほしい等の場合は、FPに無料相談できる窓口を利用するのがおすすめです。

FPは、個人の資金計画や家計診断、ライフプランの設計等を行うお金のプロです。FPは知識と経験を基に、相談者の不安を解消し、希望を叶えるための資金計画を立ててくれます。

生活スタイルや健康上の課題は?

60代になると、40代や50代の頃に比べて体力や気力が衰え「そろそろ仕事をリタイアして落ち着きたい」と考える方もいるでしょう。また「60代はまだ遠出をしたり新しいことを始めたりできるので、自分のために時間とお金を使いたい」と考える方もいます。

その一方で「60代はまだバリバリ働けそうなので、仕事を通して社会とつながりたい」と考える方もいるでしょう。

老後の過ごし方に正解はありません。「皆が働くから」「周囲が年金受給するから」と周りの意見に流されず、自分がどうしたいのかを第一に考えてみてください。

老後の資金に関しては、FPに相談して家計の見直したり生活設計に関するアドバイスを受けたりするのがおすすめです。

<補足説明>

老後を豊かに過ごすには、資金が必要です。自分がしたいことにかかる費用、家計を維持するために必要な費用を計算して年金で賄えるのか、仕事を続ける必要があるか検討してみてください。

なお、日々の生活や趣味だけでなく介護や通院、冠婚葬祭等でまとまったお金が必要になります。必要な資金の準備方法が分からない場合は、FPに相談してみましょう。

マネーキャリアでは、60歳以降の生活スタイルや年金の受給開始時期など、幅広い相談が何度でも無料で可能です。「相談したいことがいくつもある」と悩んでいる方にもおすすめの相談先です。

60歳になり働くべきか年金受給すべきか迷っている?まずはFPに相談を

60歳以降でも働き続けるのか、年金受給を開始するのかの判断は、老後の生活資金として貯めた資金の額が判断の目安となります。

また、年金を受給しつつ不足分だけ働くといった働き方もある一方で、給与の額によっては年金が打ち切りになったり減額されたりするケースもあるため、注意が必要です。

このほか、年金の繰り上げや繰り下げについては制度の複雑さもあり、自分では判断が難しい場合もあるでしょう。このような場合は、専門的な知識を持ち、第三者の視点から的確なアドバイスをしてくれるFPへの相談がおすすめです。

<編集部のおすすめ度★★★★★>

FPに相談できる窓口をお探しなら、マネーキャリアがおすすめです。マネーキャリアは何度でも無料で相談ができます。老後の生活に関する相談は、一度では解決できない問題も多数あります。

何度でも無料で相談できれば、新しい問題や疑問が出てきても安心して再度相談を申し込めるでしょう。

また、マネーキャリアは累計相談実績が10万件以上、相談満足度98.6%の実績を誇ります。豊富な実績と高い満足度を誇る相談窓口なら、安心して相談できます。

【体験談】60歳からも働いた?年金受給した?

ここでは、60歳を迎えた方にアンケートの形で就労状況と年金の受給状況をお聞きしました。就労と年金受給、どちらを選択したのか具体例を知ることができれば、参考になるはずです。

※2025年07月25日~2025年07月28日時点での当編集部独自調査による

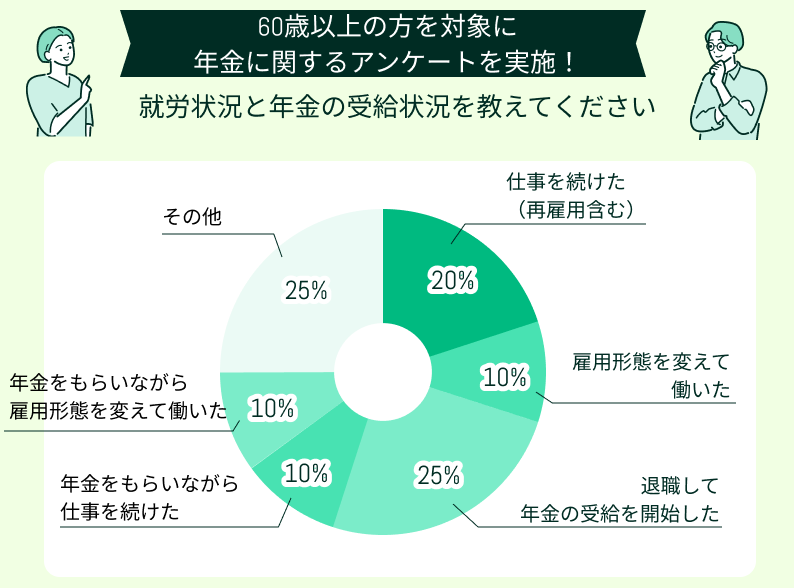

就労状況と年金の受給状況を教えてください

60歳を迎えた方に就労状況と年金の受給状況に対するアンケートを行った結果、50%の方が、仕事を続ける、雇用形態を変えて働く、年金をもらいながら仕事を続ける等、仕事を継続していました。

労働力の不足が問題になっている現在、60代はまだ現役で働き続けるイメージを持っている方も多いでしょう。また、働き続けることで社会とのつながりを保っている方もいます。

一方で、25%の方がリタイアして年金の受給を開始しています。老後の生活資金として構築した資金の額や健康状態によっては、60歳でリタイアを選択する方もいるでしょう。

<編集部から一言>

60代になると、50代よりも気力や体力が減少して現役の頃のように仕事が続けられない方もいます。その一方で、まだ体力、気力共に充実してバリバリ仕事ができる方もいるでしょう。

自分の体力や精神力、希望する働き方、給与等を総合してどのような働き方ができるのか、会社とも相談して検討してみてください。また、会社によっては50代後半になると60代以降のキャリア形成について、定期的に相談できるところもあるので、積極的に相談してみるのもおすすめです。

この選択を行った理由を教えてください

移住を理由に退職しました

退職後に別の地域に移住が決まっていたので、60歳を一つの節目として退職しました。年金と貯蓄で暮らしていけるとシミュレーションができたからこその選択です。

退職後は趣味を楽しんで充実した生活を過ごしていますが、仕事関係の人間関係が切れてしまったので、一抹の寂しさを感じています。

年金をもらいなたら働き続けています

リモートワークを続けながら、年金を受給しています。年金だけでは暮らせないため、働き続ける必要がありました。もう少し厚生年金に長く加入しておけば働かずに年金だけで暮らせたかな、と考える時もあります。

仕事を続けているが税金が高いと感じます

まだまだ体力、気力共に充実しているので仕事を続けています。生活は問題ありませんが、現役の頃と変わらない給与をもらっているので税金は高いです。

<編集部から一言>

60代は人によって体力や精神力が異なります。また、移住や転職を行える最後の年代でもあります。どのようなライフプランが最適なのか、じっくりと時間をかけて考えてみてください。

貯蓄額やライフプランを基に、無料でFPに相談できる窓口を利用すると、第三者の冷静な視点からのアドバイスをもらえます。節税ができる働き方等もアドバイスしてもらえるので、働き続けると決めた方も一度相談してみましょう。

良かったこと・後悔したことを教えてください

雇用形態を変えて働きました

最初は再雇用で働きましたが、人間関係や給与面で不満がたまって雇用形態を変えて働き続ける選択をしました。再雇用より給与は下がりましたが、暮らしていくには不自由ありません。

年金をもらいながら働いています

年金をもらいながら働き続ける選択をしました。年金がもらえるので、現役のように無理をして働かなくてもいいので、精神的に楽です。体力や気力もまだ充実しているので、今の働き方に満足しています。

十分な年金をもらえるので退職しました

現役の頃、かなり給与が高かったので減額されたとしても年金は十分です。また、私的年金や、養老保険にも入っており、一部を投資に回しています。

介護のために退職しました

60代になって両親が高齢で1人では暮らせなくなり、退職を決断しました。介護に集中でき、両親を満足する形で見送れたのでその点は良かったと思います。

事前にFPに相談すべきでした

年金が満額もらえる65歳から受給を開始しました。しかし、現在の物価高で当初のシミュレーションが崩れてしまい「年金だけで生活ができるか」と不安を感じています。

<編集部から一言>

「年金を受給する」「働き続ける」どちらの選択をしても100%満足できるケースは稀(まれ)です。「ここをこうしておけば良かったかな」と思いつつ、暮らしていく方が多いでしょう。

人生100年の時代を迎えた現在、60代はまだ人生の半ばであるといえます。「これでいいのかな」と思ったら、FPに相談できる窓口を利用してみましょう。個人に関するお金の専門家であるFPからアドバイスをもらえれば、選択の参考になります。

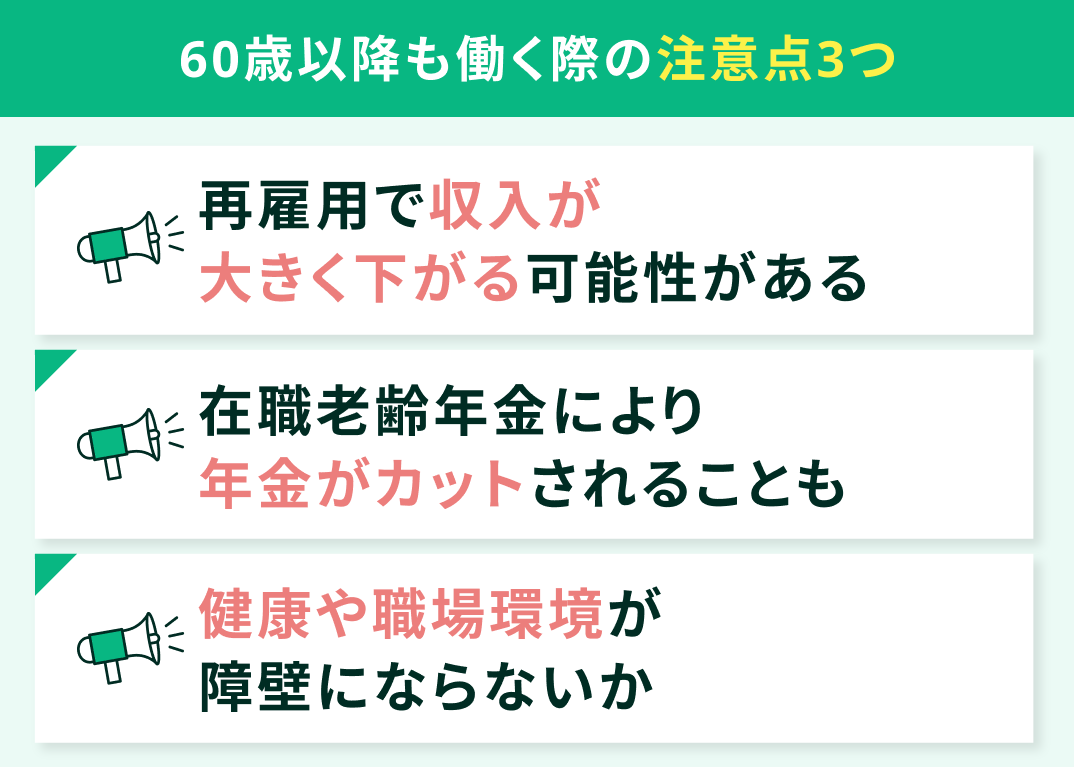

60歳以降も働く際の注意点3つ

ここでは、60歳以降でも働き続ける注意点として以下の3点を紹介します。

- 再雇用で収入が大きく下がる可能性がある

- 在職老齢年金により年金がカットされることも

- 健康や職場環境が障壁にならないか

再雇用で収入が大きく下がる可能性がある

60歳が定年と就業規則で定めている会社の場合、再雇用制度を適用して働き続けるケースが主流です。しかし、再雇用制度を利用した場合「役職が外れて給与が下がった」「正社員からアルバイト・パート扱いになった」等で、給与が大幅に下がる場合も珍しくありません。

特に、月収が10万円以上下がる場合は生活設計そのものの見直す必要があります。「働いているのに生活が苦しい」といった状況に陥らないように、雇用条件をよく確認したうえで、再雇用制度を利用するか検討しましょう。

<補足説明>

再雇用制度を利用するほか、雇用形態を変えて働く、独立して自営業者になる等の選択もあります。しかし、雇用形態を変えるとさらに給与が下がる可能性もあるでしょう。また、自営業を始めても、軌道に乗るまで収入が不安定になる可能性もあります。

働き続ける場合は、どのくらい給与がもらえるのか、収入が不安定な場合はどのような形で補うのがよいのか、まとまった額を貯蓄しておくことをはじめ、対策を立てましょう。

在職老齢年金により年金がカットされることも

年金をもらいながら働く場合「在職老齢年金※」を受給します。在職老齢年金は、基本月額と総報酬月額相当額との合計が51万円※までであれば、受給できる年金です。

しかし「基本月額-(基本月額+総報酬月額相当額-51万円)÷2※」の計算で51万円を超える場合は、年金の一部または全部が停止される可能性があります。

そのため、働き方や年金の受給額によっては年金を受給すると損をする恐れもあるので、注意が必要です。

<補足説明>

近年は、年金の満額支給開始が65歳以上になったため、65歳までは現役時代と同じ給与で雇用してもらえる可能性があります。そのため、給与の額が現役時代とさほど変わらなければ、65歳までは年金を受給しないほうがお得です。

一方で、66歳以降に繰り下げ受給を選択した場合、在職老齢年金による支給停止部分は増額の対象外等のデメリットが発生します。

そのため、60歳で年金受給する、65歳から年金を受給する、66歳以降に年金を繰り下げる等、いくつものパターンで受け取れる年金の額をシミュレーションをして、比較してみるのもおすすめです。

健康や職場環境が障壁にならないか

60代になると、体力や気力が衰えてくる方も増えます。長時間労働やストレスが多い職場では働くのが難しいケースもあるでしょう。また、60代の親世代は80代~90代です。まだ元気な方がいる一方、介護が必要な方もいます。

介護を担うようになれば、現役の頃と同じように働けなくなる可能性が高いでしょう。そのため、現役時代より給与が下がっても問題ない場合は、無理のない範囲で働けるように、転職や雇用形態を変えるなども検討してみてください。

無理をして健康を損ねると、さらに経済的な不安を抱える可能性もあります。

<補足説明>

働く意欲も重要ですが、健康や職場環境が障壁となるケースもあります。職種や働き方によっては、再雇用で仕事を続けず、投資等で老後の生活資金を形成するほうがおすすめの場合もあるでしょう。

無料相談できる窓口を利用すれば、FPが経験と知識を基に、さまざまなアドバイスをしてくれます。迷ったらぜひ相談してみてください。

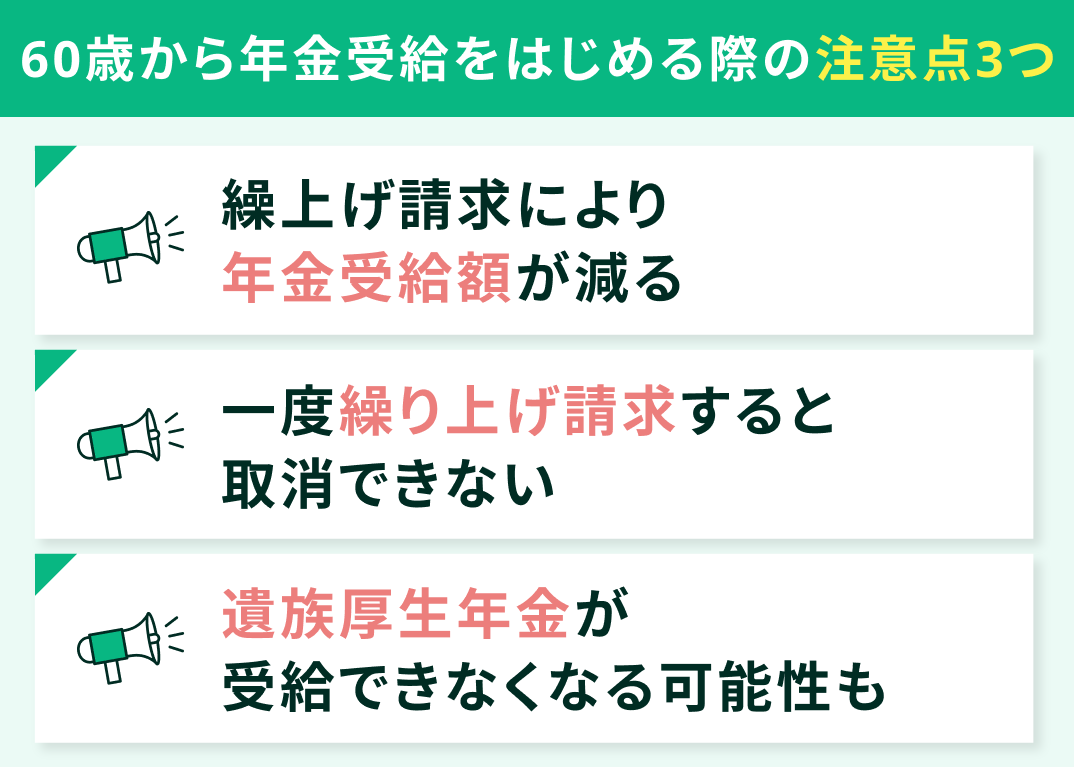

60歳から年金受給をはじめる際の注意点3つ

ここでは、60歳から年金受給をはじめる際の注意点として以下の3点を紹介します。

- 繰上げ請求により年金受給額が減る

- 一度繰り上げ請求すると取消できない

- 遺族厚生年金が受給できなくなる可能性も

繰上げ請求により年金受給額が減る

年金を満額で受給できる年齢は65歳からです。年金は60歳から受給すると「繰り上げ受給」となります。繰り上げ受給をすると、年金は月0.4%ずつ、最大で24%※1減額されます。

減額される額は「0.4%×繰上げ請求月から65歳に達する日の前月までの月数※1」の計算式で算出が可能です。

年金を繰り上げ受給すると生涯にわたって減額率が固定されてしまうので、どの程度損失が出るのか、生活に支障はないかよく考えたうえで決断してください。複数の将来を想定してシミュレーションしてみるのがおすすめです。

<補足説明>

男性で昭和36年4月1日以前に生まれた、女性で昭和41年4月1日以前に生まれた、老齢基礎年金の受給資格期間がある※2などの条件を満たせば「特別支給の老齢厚生年金」の受給対象となります。

特別支給の老齢厚生年金の場合は減額対象となりません。男性ならば64歳以上、女性ならば59歳以上の方が対象です。また、年齢だけでなく老齢基礎年金の受給資格期間(10年)があることも条件となっているので、両方を満たしているか確認してみましょう。

※2参照:特別支給の老齢厚生年金|日本年金機構

一度繰り上げ請求すると取消できない

年金の繰り上げ受給は一度でも請求をしてしまうと、後から受給開始時期を変更することはできません※。請求をした後で「やはり働けそうだから繰り下げに変更したい」と考えても、できないので注意してください。

年金の繰り上げ受給を検討する場合は、本当に働けないのか、雇用形態を変えて働く場合はどうか、投資などで資産形成は可能か、等複数の条件をシミュレーションして検討してみてください。

<補足説明>

年金の繰り上げ請求を選択すると、国民年金の任意加入や保険料の追納もできなくります。※年金は厚生年金、国民年金共に加入期間によって受給金額が変わります。年金増額の機会を失うのは、大きなデメリットです。

年金増額の機会を失うことになっても、年金の繰り上げ受給をしたほうがメリットが大きいかどうか、入念にシミュレーションしてみましょう。

※参照:年金の繰上げ受給|日本年金機構

遺族厚生年金が受給できなくなる可能性も

年金は1人につき1種類のみ受給するのが原則です。例えば、60歳で老齢基礎年金や老齢厚生年金の繰り上げ受給を選択した場合、65歳未満で配偶者が亡くなり、遺族厚生年金の受給権が発生するとどちらか一方を選ぶ必要があります※。

65歳まで働く選択をして老齢基礎年金や老齢厚生年金を受け取っていなければ、遺族年金の受給権が発生した場合にそのまま受給が可能です。受け取れる遺族厚生年金の額によっては、損をする可能性もあるでしょう。

特に、配偶者と年齢差があり、どちらかが早く亡くなって遺族年金の受給資格を得る可能性が高い場合は注意が必要です。

<補足説明>

遺族年金の受給資格が得られるかどうかは、予測不可能です。しかし、事故や急病で配偶者が亡くなる可能性はゼロではありません。いろいろなリスクを想定してシミュレーションをしておくことが重要です。

不安がある場合は、FPに無料相談できる窓口を利用してリスク対策をしておきましょう。そうすれば、安心して計画が立てられます。

60歳以降も働く?年金受給する?向いている人の特徴とは

ここでは、60歳以降も働くか年金受給するか迷っている方に向けて、それぞれに向いている方の特徴を紹介します。

「自分は働く方が向いているのか、年金受給のほうが適しているのか判断する材料がほしい」といった場合は参考にしてください。

働くのに向いている人の特徴

60歳以降も働くのが向いている人の特徴は以下の通りです。

- 健康や体力が充実している

- 仕事にやりがいや生きがいを感じている

- 現役時代の給与と同じくらいの給与が得られる予定

- 住宅ローンや教育費の支払いが残っている

- 年金だけでは生活が厳しい

<補足説明>

人生100年時代、60代で定年しても40年以上の余生が残っています。働けるのであれば働いたほうが、経済的に余裕のある暮らしができます。

ただし、健康面に不安があっても無理をして働くとかえってデメリットが大きい場合もあります。働くことは大切ですが、何年働けるのか、今の働き方で大丈夫かどうかよく検討したうえで決断してください。

年金をもらうのに向いている人の特徴

年金をもらうのに向いている人の特徴は、以下の通りです。

- 仕事をするには健康や体力に不安がある

- 趣味や家族との時間を大切にしたい

- ある程度の貯蓄があり仕事をしなくても生計を立てられる

- 繰り上げ受給をして年金額が減っても生活に支障が出ない

<補足説明>

年金生活を希望するのであれば、生活を賄えるだけの収入を確保できることが重要です。お金に不安がある状態で年金生活になると、不安が大きくなるだけでなく生活に支障が出る可能性があります。

お金に不安があり「年金生活に入っても大丈夫なのか」と迷っている場合はFPに相談できる窓口を利用し、相談してみてください。フルタイムで働かなくても、収入を得る手段はあります。そのような点を相談できれば、安心できるでしょう。

働くべきか年金受給すべきか悩む60歳はマネーキャリアに相談してみよう

60歳以降の働き方と年金の受け取り方の最良な方法は、人によって異なります。構築した資金や、収入の額によって「これが最適」と一概には言えないので、複数の方法をシミュレーションしたうえで、決断してください。

なお、ひとつの判断ミスが「働き損」や「受け取り損」につながることもあるため、可能ならば年金制度に豊富な知識とアドバイスの実績があるFPに相談すると、適切なアドバイスをしてもらえます。

プロに相談すれば、個人では考え付かなかった新しい道が見えてくる可能性もあるでしょう。

<編集部のおすすめ度★★★★★>

老後の働き方や年金の受け取り方を相談するなら、マネーキャリアがおすすめです。マネーキャリアであれば、老後の資金形成から年金受給のタイミングまで幅広い内容を何度でも無料で相談できます。

例えば、1回目の相談では「年金受給か働き続けたほうがいいのか」を相談し、2回目は「年金はいつから受給すればいいのか」といった相談も無料で可能です。

また、マネーキャリアなら、担当専門家のプロフィールも面談前に送付してもらえるので、安心して相談できます。

【まとめ】60歳で働くべきか年金受給か悩んだら判断軸とマネープランを整理しよう

60歳以降、働き続けるか年金を受け取るか、どちらが良いのかは人によって異なります。

「収入の見込み」「年金額のシミュレーション」「ライフスタイルの計画」など、複数の理由を基に検討してみてください。

また、年金制度上の注意点や今後の雇用形態も踏まえた判断も重要なので、わからないことがあったり悩んでいたりする場合は、マネーキャリアに相談してみてください。

個人の資金構築やライフプランに関して豊富な相談実績と専門的な知識をも持ったプロに相談すれば、的確なアドバイスをもらえます。