監修者ファイナンシャルプランナー

この記事の目次

- 年金50万円の壁を避けるための対策5選

- 働き方を調整する

- 厚生年金に加入せず働く

- 年金の繰下げ受給をする

- 標準報酬月額を抑える

- 企業年金を活用する

- 「年金50万円の壁」で自分に合った対策をFP相談で見つけよう

- 【みんなはどう対策してる?】年金50万円の壁についてアンケート

- 年金カットを防ぐためどのような対策をしていますか?

- その対策の効果はどうでしたか?

- これから対策をする人にアドバイスをお願いします

- 年金50万円の壁対策をする人が知っておきたい制度

- 在職老齢年金制度の基本

- 厚生年金保険の加入条件

- 高年齢雇用継続給付

- 50万円の壁は今後どうなる?これまでの経緯と見通し

- 昔はもっと厳しかった?年金の壁の歴史

- 50万円の壁はなくなる?制度改正の行方

- 年金50万円の壁対策をマネーキャリアと一緒に考えよう

- 【まとめ】年金50万円の壁を正しく理解して賢く対策しよう

年金50万円の壁を避けるための対策5選

年金を受け取りながら働く場合、年金と給与収入の合計が50万円を超えると在職老齢年金の支給停止などの影響が生じます。この基準額(支給停止調整額)は2024年度の50万円から、2025年度は51万円へと引き上げられました※。

年金がカットされないようにするには、事前に対策を講じることが不可欠といえます。

自身がどのような対策を取り得るのかを意識しながら、一つ一つ理解を深めてみることが大切です。

- 働き方を調整する

- 厚生年金に加入せず働く

- 年金の繰下げ受給をする

- 標準報酬月額を抑える

- 企業年金を活用する

働き方を調整する

在職老齢年金制度では、働きながら老齢厚生年金を受け取れます。ただし、年金と給与の合計が支給停止調整額を超えると、年金が一部支給停止となります。

2025年度の基準額は51万円で※1、超過分の半分が年金から減額され、収入が多い場合には全額支給停止となる場合もあるのです。そのため、勤務時間や日数を抑えたり、賞与の受け取り方を調整したりして、毎月の収入を支給停止ライン以内に収めることが大切です。

厚生労働省の調査によると、65~69歳の3割以上が年金カットを避けるため勤務時間を調整しており※2、実際に労働時間を減らす高齢者が増えているのも現実です。働き方の見直しは、年金を減らされないための基本的で有効な手段といえます。

【ポイント】

年金額が多い人ほど、給与を抑えてバランスを取るのが現実的な対応です。たとえば、老齢厚生年金を月15万円受給している人が給与で支給停止調整額を5万円上回ると、超過分の半額である2万5,000円が年金から差し引かれます。

収入増がそのまま手取り増につながらないため、年金額が大きい人は無理にフルタイムで働くより、収入を調整して基準額内に収めた方が有利になるケースもあります。

厚生年金に加入せず働く

在職老齢年金の支給停止が行われるのは、厚生年金に加入して働く場合に限られます※。そのため、自営業や個人事業主など厚生年金に加入しない働き方を選べば、50万円の壁を越える可能性を避けられます。

たとえば、会社員から個人事業主に転身すれば、それ以降は在職老齢年金の支給停止を気にせずに働けます。厚生年金に加入していなければ調整の対象外となるため、収入にかかわらず老齢厚生年金を満額受給できます。

ただし、厚生年金を外れるということは、働いている間に年金額を増やす機会を失うことを意味します。会社員として加入を続ければ、在職定時改定(加入者の年金額を年1回反映する仕組み)によって年金額が増える可能性がありますが、その機会を放棄するデメリットを理解しておく必要があります。

【現役FPからのアドバイス】

厚生年金に加入し続けても、加入期間や報酬水準によって増額幅は異なります。65歳から70歳まで働いても増額は限定的です。

たとえば、65歳以降も厚生年金に加入して働いても、在職定時改定による増額は微増にとどまります。

そのため、在職老齢年金による減額リスクと比べれば、厚生年金を続けるメリットはあまり大きくないといえます。どちらが有利か判断するには、年金事務所で具体的な見込み額を試算してもらうのが安心です。

専門家に相談すれば、加入を続けた場合と外れた場合の差を比較でき、自分に合った働き方を選びやすくなります。

年金の繰下げ受給をする

収入が多い人であれば、老齢厚生年金の受給を繰下げて、在職老齢年金の支給停止を避けながら働くという選択肢があります。繰下げ受給を選ぶと、開始を遅らせた期間に応じて年金額が増額され、将来受け取る老齢厚生年金を大きくできるのがメリットです。

繰下げは75歳まで可能で、66歳から75歳まで10年間遅らせれば年金額は84%増額されます※。ただし、在職中に受給した場合、支給停止となった部分には繰下げ増額が反映されない点に注意が必要です。

年金額を増やしても、その間に支給停止となった分は増額の対象外となります。十分な収入があるうちは受け取らず、繰下げておいた方が結果的に有利となるケースもあるでしょう。

【現役FPからのアドバイス】

繰下げ受給の判断は、非常に難しいものです。繰下げによって将来の年金額が増える一方で、受け取りを遅らせる間は年金を得られないため、損得は寿命や働き方など不確定要素に左右されます。

繰下げの損益分岐点を求める計算も複雑で、何歳まで生きれば得かは一概に言えません。一般的には長生きするほど有利ですが、寿命を事前に知ることは不可能です。そのため、専門家に相談して試算してもらうことがおすすめです。

繰下げのメリットとデメリットを把握したうえで、自分に合った受給開始時期を決めることが望ましいでしょう。

標準報酬月額を抑える

総報酬月額相当額は、標準報酬月額+その月以前1年間の標準賞与額÷12で計算されます※1。この標準報酬月額は毎年4月〜6月の給与を基準として算定され、9月に改定されて翌年8月までの保険料の基準になります※2。

そのため、3ヶ月間に収入を増やさないことが、在職老齢年金のカットを回避するために重要です。たとえば、4〜6月に残業などで収入が増えると標準報酬月額の等級が上がり、在職老齢年金の基準額を超えるリスクが高まります。

逆に、4〜6月に収入を抑えれば等級が下がり、その後の総報酬月額相当額を低く維持できます。職場で調整が可能なら、意識して取り組むことが有効です。

【ワンポイントアドバイス】

収入を調整すると、年金カットを避けられるだけでなく、支払う厚生年金保険料を軽減できるメリットもあります。たとえば、標準報酬月額が1等級下がれば、本人負担の厚生年金保険料は年間で数万円減る場合があります。

標準報酬月額は等級ごとに区分されているため、調整で等級が下がれば効果が大きく現れる仕組みです。4〜6月の給与を抑えることで、その後の保険料負担も軽くなり、結果的に手取り収入を増やす効果が期待できます。

企業年金を活用する

企業年金からの給付は、在職老齢年金の支給停止ラインには原則含まれません。そのため、在職老齢年金の壁を避けながら資金を確保できる手段として有効に活用できます。

たとえば、会社の企業年金から年金や一時金として給付を受けた場合、在職老齢年金の収入にカウントされないため、公的年金が減額される心配はありません。

ただし、公的年金と企業年金を併給すると雑所得として課税対象となる合計額が増えるため※、結果的に税負担が重くなる点に注意が必要です。さらに、企業年金の仕組みや給付内容は会社ごとに大きく異なるため、事前に自分の勤務先の制度をしっかり確認しておくことが重要です。

【現役FPからのアドバイス】

給与と公的年金の合計に上限が設けられている状況では、それ以外の収入源を確保することが有効な選択になります。

企業年金の活用はその一例であり、在職老齢年金の支給停止に左右されず安定した資金を得られる利点があります。加えて、個人年金や資産運用など複数の収入経路を組み合わせれば、老後の生活資金にゆとりを持たせることも可能です。

専門家に相談すれば、公的年金と他の収入を合わせた全体的な資金計画をアドバイスしてもらえます。収入源を複数持つことで、50万円の壁による制約を和らげる手段を見つけやすくなるでしょう。

「年金50万円の壁」で自分に合った対策をFP相談で見つけよう

60歳以上で厚生年金を受け取りながら働く場合、月の給与と年金の合計が50万円を超えると、超過分の半額が年金から減額されます。年金カットを避けるため、勤務時間や収入を調整して基準額以内に収めるといった方法が一般的です。

しかし、在職老齢年金の仕組みは複雑で「働けば年金がもらえなくなる」といった誤解も根強く、自分に最適な方法が分からない人は少なくありません。

そのようなときは、FPへ相談するのが有効です。FPは公的年金に加えて貯蓄や資産運用、税金対策なども含めてライフプラン全体を俯瞰し、将来を見据えた幅広いアドバイスを提供してくれます。

【現役FPのおすすめ度:★★★★★】

おすすめなのが、マネーキャリアのFP相談サービスです。マネーキャリアは、累計相談数は10万件以上と実績が豊富です。経験豊富なFPが中立的な立場で親身に対応し、総合的な視点から最適な対策を提案してくれます。

担当者が変わらないため、毎回状況を一から説明する手間がなく、継続的なサポートを受けられる点も安心です。さらに、年金に関する疑問を気軽に質問でき、土日祝日も利用可能なため平日忙しい方でも相談しやすい仕組みになっています。

何度相談しても料金は無料で、納得いくまで繰り返し相談できるのも大きな魅力です。

【みんなはどう対策してる?】年金50万円の壁についてアンケート

※2025年09月02日~2025年09月04日時点での当編集部独自調査による

※年金の受給額や受給開始時期は、加入状況や制度改正により個人差があるためご了承ください

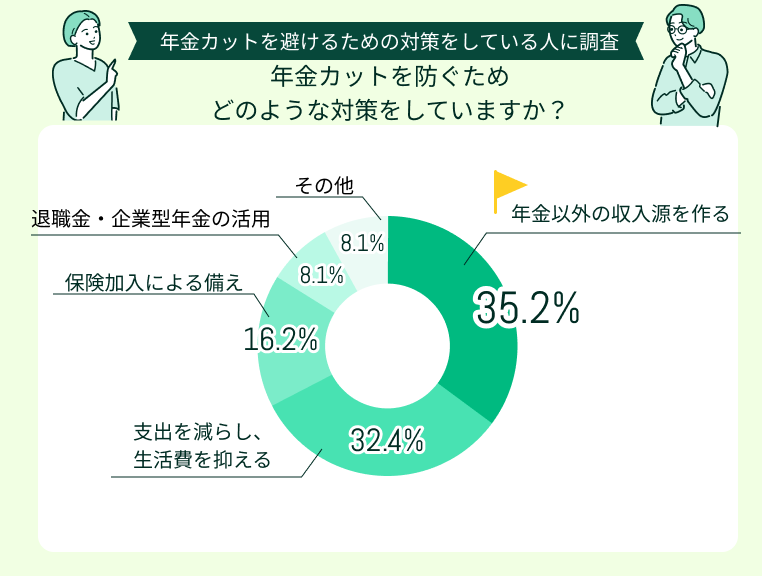

年金カットを防ぐためどのような対策をしていますか?

アンケート結果を見ると、多かった回答は「年金以外の収入源を作る」でした。働き続けるだけでなく、副業や資産運用を通じて複数の収入経路を確保しようとする人が多いことがわかります。

次に多かったのは「支出を減らし、生活費を抑える」という方法で、日常の出費を抑えて年金カットの影響を小さくしようとする実践的な工夫が目立ちました。

また「保険加入による備え」や「退職金・企業型年金の活用」といった長期的な資金対策を選ぶ人もいました。それぞれが自分の状況に応じて、さまざまな工夫している姿が浮き彫りになっています。

自分の年金見込み額と、現在の支出を正しく把握することが出発点です。そのうえで、収入を増やす・支出を減らす、または両方を取り入れるのが現実的な方法といえます。

在職老齢年金の「50万円の壁」は、働き方や給与額の調整で影響が大きく変わるため、対策を始める前に制度を正しく理解しておきましょう。

また、企業年金や保険を組み合わせると、生活にゆとりを持たせられます。

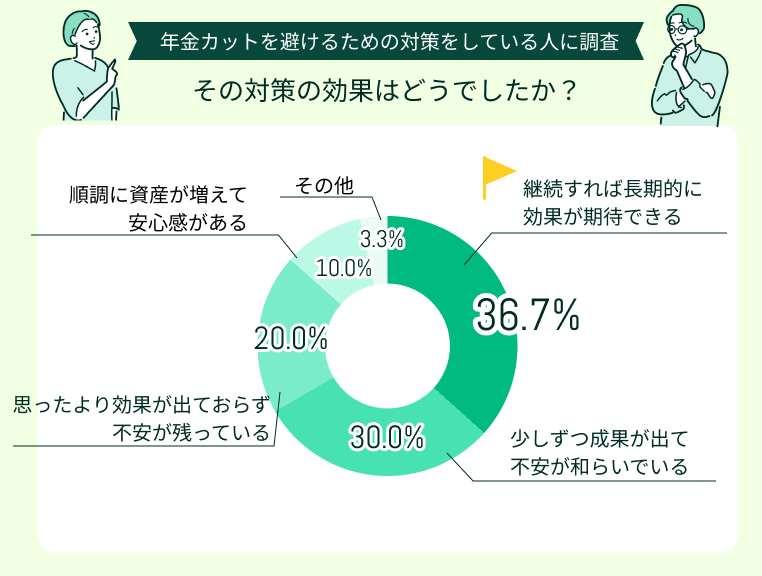

その対策の効果はどうでしたか?

アンケート結果を見ると、多くの人が「継続すれば長期的に効果が期待できる」や「少しずつ成果が出て不安が和らいでいる」と回答しています。

一方で「順調に資産が増えて安心感がある」と実感している人は少数にとどまり、短期的に大きな効果を得るのは難しいことが明らかになりました。また「思ったより効果が出ておらず、不安が残っている」と感じる人も一定数おり、成果の実感には個人差があるのが現実です。

そのため「短期的な成果がなくても継続すれば不安を軽減できる」こと、そして「自分の状況に合った方法を早めに取り入れることが重要」である点を意識すべきです。

資産形成や生活費の見直しといった年金カット対策は、効果が現れるまで時間を要するケースが多いです。そのため、焦らず長期的に継続する姿勢が大切です。

資産運用や副収入の確保は、短期で成果を求めるよりも5年、10年と時間をかけることで大きな安心材料になります。また「効果が出ない」と感じる場合は、方法が自分に合っていない可能性があるため、専門家に現状を見てもらいましょう。

年金カットに備えるには、正しい制度理解と継続的な行動が欠かせません。必要に応じて第三者の視点を取り入れることで、将来に向けた安心感を高められるでしょう。

これから対策をする人にアドバイスをお願いします

在職老齢年金における「50万円の壁」は、制度を正しく理解していないと予想外の年金カットにつながる恐れがあります。

しかし、いざ行動に移す段階では「果たして効果があるのか」「続けられるのか」と不安を抱く人も少なくありません。そこで参考になるのが、実際に取り組んだ人たちの体験談やアドバイスです。

他人の経験を知ることで、自分に合った方法をイメージしやすくなり、注意すべき点や見落としがちなリスクを事前に把握できます。

ここからは、アンケートを通して寄せられたリアルな声を紹介します。これから対策を検討している方は、ぜひ参考にして、自分に最適な方法を見つけるきっかけにしてください。

収入調整は計画的に

私は定年後も働き続けていますが、最初は収入を意識せずに働いた結果、年金が予想以上にカットされて驚きました。その後、勤務日数や残業を減らして調整したところ、手取りが安定し生活の見通しが立つようになりました。

支出削減の工夫が効果的

収入を抑えるのではなく、生活費の見直しから始めました。外食を減らし、光熱費もこまめに管理することで支出が減り、年金が一部カットされても十分暮らせるようになりました。

副収入で安心を確保

私は在宅でできる副業を始めて、年金と給与にプラスして安定収入を作るようにしました。基準額を超えないよう給与は抑え、副収入で不足分を補う形です。

企業年金を活用

在職老齢年金の壁を意識しつつ、会社の企業年金を受け取るようにしました。企業年金は支給停止ラインに含まれないため、収入を確保しつつ年金の減額も避けられます。

専門家に相談して正解だった

制度が複雑で自分だけでは判断できず、FPに相談しました。具体的な年金見込み額や働き方のシミュレーションをしてもらえたおかげで、安心して収入調整ができました。

【現役FPからのコメント】

口コミでは、多くの人が「年金50万円の壁」に直面しながらも、それぞれの状況に応じて工夫している姿が見えてきます。

収入を早めに調整して働き方を見直す人、支出削減で生活を安定させる人など、対策は多岐にわたります。

共通しているのは、制度を理解したうえで無理のない方法を選んでいる点です。一方で、複雑な制度を前に専門家へ相談した人も少なくありません。

口コミから学べるのは、年金カットを避ける正解は一つではなく、自分の収入や生活設計に合わせて複数の方法を組み合わせる重要性です。ただし、誤った判断は損につながるため、FP相談でシミュレーションを受け、最適な方法を選んでください。

年金50万円の壁対策をする人が知っておきたい制度

公的年金を満額で受け取るため「50万円の壁」を意識して働き方を調整する人も少なくありません。

しかし、制度を理解していなければ、想定以上に年金が減ったり、働き控えをした結果、かえって損をする可能性もあります。適切に対策を取るには、関連する制度を正しく理解しておくことが欠かせません。

そこで、以下の3つの制度について詳しく解説します。

- 在職老齢年金制度の基本

- 厚生年金保険の加入条件

- 高年齢雇用継続給付

いずれも内容が複雑で誤解されやすいため、事前に把握しておくことが重要です。

在職老齢年金制度の基本

在職老齢年金は、老齢厚生年金を受給しながら働ける制度であり、給与と年金の合計額に応じて年金の一部または全部が支給停止される仕組みです。「老齢厚生年金の基本月額」とは、加給年金を除いた老齢厚生年金(報酬比例部分)の月額のことです。

また「総報酬月額相当額」は「標準報酬月額+その月以前1年間の標準賞与額÷12」で計算されます※1。

65歳以上では、基本月額と総報酬月額相当額の合計が51万円以下であれば全額支給されます。51万円を超えると「新しい受取額=基本月額-(合計-51万円)÷2」という計算式で減額されるのです※2

基本月額12万円・総報酬月額相当額45万円の場合、合計は57万円となり、超過した6万円の半額3万円が支給停止されるため、受け取れる老齢厚生年金は9万円です。

【現役FPからのコメント】

世間で「50万円の壁」と呼ばれる基準額は、実際には「51万円」です。わずか1万円の差で年金カットの有無が変わるため、正確に理解しておくことが重要です。

基準を超えた部分は半額がカットされるにとどまり、残りの半分は収入として得られる点も理解しておくべきです。あえて収入を増やして総収入を高め、生活に余裕を持たせるという選択肢もあります。

在職老齢年金の制度は複雑で誤解されやすいため、不安があればFPなどの専門家に相談し、自分に合った働き方を検討しましょう。

厚生年金保険の加入条件

厚生年金保険の加入条件には、十分な注意が必要です。パートやアルバイトで収入を抑えている人でも、一定の労働条件を満たせば厚生年金に加入しなければいけません。

具体的な条件は以下のとおりです。

- 週の所定労働時間が20時間以上

- 月額賃金が8万8,000円以上(年収106万円以上)

- 2ヶ月超の雇用見込み

- 学生でないこと

※参照:社会保険適用拡大 対象となる事業所・従業員について|厚生労働省

現在は従業員51人以上の企業が対象ですが※1、これらは社会保険適用拡大の一環として段階的に広がってきました。さらに、2026年には月額8万8,000円以上という要件、いわゆる「年収106万円の壁」が撤廃される予定です※2。

これにより、企業規模や働き方にかかわらず、週20時間以上働く短時間労働者は原則として厚生年金に加入する見込みです。

【ワンポイントアドバイス】

厚生年金への加入を避けて在職老齢年金の減額を免れている人も、条件を満たした時点で加入義務が生じる点を理解しておく必要があります。

短時間勤務でも週20時間を超えて働いた場合や、勤務先の企業規模が適用対象となる規模に拡大した場合、その月から厚生年金に加入する義務が発生します。

思わぬタイミングで加入することになれば、それまで満額で受け取れていた老齢厚生年金が在職老齢年金の対象となり、一部支給停止(減額)される可能性が出てきます。

特に2026年に「106万円の壁」が撤廃されれば、収入を抑えていた人も加入対象に含まれるため注意が必要です。

社会保険料の負担増や年金減額のリスクを踏まえ、将来の生活設計を考えるうえでも最新の制度動向をしっかり確認しておきましょう。

高年齢雇用継続給付

60歳以降に賃金が60歳時点の75%未満に低下した場合、雇用保険から一定額が支給される制度が高年齢雇用継続給付です※。

高齢者の就業意欲を維持し、65歳までの継続雇用を促進する目的で設けられており、賃金の低下率に応じて給付率(賃金に対する給付割合)が決まり、上限は賃金の15%となります。

ただし、この給付金は在職老齢年金の計算に含まれるため、受給すると老齢厚生年金が一部または全額支給停止となる場合があります。さらに、60~64歳で特別支給の老齢厚生年金を受けている人は、併給調整によって年金が減額される仕組みです。

加えて、2025年4月からは支給率の上限が15%から10%に引き下げられることが決まっており、将来的に得られるメリットは縮小していく傾向です。

【注意すべきポイント】

高齢者の雇用促進が進む一方で、公的給付制度は縮小傾向にあります。高年齢雇用継続給付の支給率引き下げは、高齢者の就労意欲を支えつつ公的給付に依存しすぎないようにする制度見直しの一環といえます。

今後もさらなる引き下げや制度改正が行われる可能性があり、この給付金による恩恵は一層限定的になるかもしれません。

高年齢雇用継続給付を前提に生活設計を立てている人は、特に注意が必要です。制度縮小に備え、企業からの賃金アップや自身の貯蓄計画など代替手段にも目を向けましょう。

最新の制度情報を把握しておけば、変化に応じて働き方や資金計画を検討できます。

50万円の壁は今後どうなる?これまでの経緯と見通し

在職老齢年金制度は1965年の導入以来※、社会状況の変化にあわせて度重なる改正が行われてきました。現在は、働きながら年金を満額受給できる収入上限が月51万円と定められています。

この基準を超えると老齢厚生年金の一部が支給停止となるため、高齢者の就労意欲や働き方に大きな影響を及ぼします。

少子高齢化が進み、平均寿命や健康寿命が延びたことで高齢者の就労は増加傾向にあり、制度の見直しは今後も重要な論点になると予想されます。

過去の経緯とこれからの方向性を理解しておくことは、自身の働き方や年金の受給方法を検討するうえで大切な手がかりになるでしょう。

昔はもっと厳しかった?年金の壁の歴史

2002年の改正では、65~69歳の老齢厚生年金受給者にも在職老齢年金制度が適用されました※。それまで65歳以上で働きながら年金を受け取る人には減額の仕組みがなく制度の枠外でしたが、この改正によって65歳以上の就労者も支給調整の対象となりました。

直近では2022年の改正で大幅に引き上げられ、その後も段階的な基準引き上げが続いています。

- 2022年改正:28万円→47万円

- 2024年改正:47万円→50万円

- 2025年改正:50万円→51万円

【現役FPからのコメント】

FPの立場からは「在職老齢年金は働くと損をする厳しい制度」という印象を持つ人が依然として多いと感じます。

実際には、ここ数年で年金減額の基準は緩和されており、働きながら年金を受け取りやすい方向へシフトしているのです。制度の歴史を振り返ると、基準額は段階的に引き上げられており、現在の在職老齢年金は以前ほど厳しいものではなくなっています。

そのため、収入を得ながらでも年金を受け取れる環境が整いつつあり、過度に恐れる必要はないといえるでしょう。

50万円の壁はなくなる?制度改正の行方

2024年に成立した年金制度改正法により、2026年4月から在職老齢年金の支給停止基準額が月62万円に引き上げられる予定です※。この50万円と62万円はいずれも2024年度の価格であり、62万円は2026年度までの賃金変動率に応じて改定されます。

基準額引き上げによって、高齢者の「働き損」は一層回避しやすくなると期待されています。

賃金45万円と年金10万円で合計55万円の場合、現行基準の50万円を5万円超えるため、その半額2万5,000円が支給停止となります。

しかし、基準額が62万円になればこのケースでは減額が発生せず、従来カットされていた2万5,000円も受け取れることになります。この見直しにより「50万円の壁」は大幅に緩和される見込みです。

【現役FPからのアドバイス】

制度そのものの廃止論も根強く存在します。高所得者にも年金を満額支給すれば年金財源の負担増につながるため、財源面での懸念から慎重論があるのも事実です。

それでも高齢化が進む社会においては、高齢者が安心して働き続けられるよう支援する方向で制度が調整されつつあります。

働き方や老齢年金の受給開始時期を考える際には、最新の制度改正情報を常に確認しておくことが欠かせません。もし制度の変化に追いつけないと感じる場合は、FPに相談してみるのも有効です。

FPなら複雑な仕組みを整理し、受給開始のタイミングや働き方を含め、自分に合った選択肢を一緒に検討してくれます。

年金50万円の壁対策をマネーキャリアと一緒に考えよう

「50万円の壁」を超えるかどうかの判断には、受け取る年金額、給与水準、社会保険料や税負担など複数の要素が関係します。

たとえば、厚生年金に加入して働くかどうかによって手取り額や将来の年金額は変わるため、勤務時間や収入を調整して働き方を工夫するのも一つの方法です。

しかし、自己判断だけでは思わぬ「働き損」につながるリスクもあります。最新の制度改正の動きも踏まえながら、専門家と一緒に対策を考えることが確実だといえるでしょう。

【現役FPのおすすめ度:★★★★★】

マネーキャリアなら、年金制度に精通したFPに無料で相談でき、自分に合った働き方や年金受給プランを見つけることが可能です。

マネーキャリアは、相談実績10万件以上と豊富です。相談は中立的な立場で行われ、担当FPが変わらないため毎回一から状況を説明する必要もありません。

無料相談は、公式サイトから24時間申し込み可能です。

【まとめ】年金50万円の壁を正しく理解して賢く対策しよう

在職老齢年金の「50万円の壁」は、働く高齢者にとって避けて通れない大きな課題です。

厚生年金に加入するかどうかで手取り額や将来の年金額は大きく変わるため、勤務時間や収入を調整し働き方を工夫することが有効です。

在職老齢年金はこれまでも度重なる改正が行われてきており、今後も制度改正の動きは続くと考えられます。常に最新情報を把握し、自分に最適な方法を選ぶ準備をしておくことが欠かせません。

専門家に相談して年金と収入のシミュレーションを行えば、将来の不安を和らげることができます。50万円の壁に振り回されず、自分に合った働き方と受給プランを整えて将来に備えましょう。