監修者ファイナンシャルプランナー

この記事の目次

- 厚生年金に入らない方が得と思われがちな3つのケース

- 扶養に入っているパート主婦・主夫

- 60歳以上での厚生年金加入

- 自営業・フリーランス

- 厚生年金に入らない方が本当に得?迷ったらFPに相談を

- 【実際どうだった?】厚生年金に入らなかった人の声

- 厚生年金に入らなかった理由は?

- 厚生年金に入らなかったことに満足していますか?

- 厚生年金に入らなかったことで困ったことはありますか?

- 【知らないと損?】厚生年金に入らないデメリット3つ

- 将来の年金額が大きく減る

- 障害年金・遺族年金の保障が薄くなる

- 医療・税制面のメリットも失う

- 厚生年金に入らない人が取るべき対策3選

- 国民年金基金やiDeCoを活用する

- 生命保険や就業不能保険でリスクに備える

- 貯蓄や投資で流動性資金を確保する

- 厚生年金に入らない方が得かどうかマネーキャリアと考えよう

- 【まとめ】厚生年金に入らない方が今は得でも将来への影響は大きい

厚生年金に入らない方が得と思われがちな3つのケース

厚生年金は、将来の安定した収入を保障する重要な制度です。ただし、短期的な視点や特定の状況では「加入しない方が得では?」と感じられるケースがあります。とくに手取り収入の減少や保険料負担の重さから、そう考える人も少なくありません。

ここでは、厚生年金に入らない方が得と思われがちなケースを3つ紹介します。実際によく挙げられるケースを取り上げ、なぜそう感じるのかを整理してみましょう。

扶養に入っているパート主婦・主夫

パートで働く主婦・主夫が直面しやすいのが『年収の壁』問題です。年収130万円未満であれば配偶者の扶養に入れる※ため、社会保険料を負担する必要がありません。

しかし、年収の壁を超えると社会保険への加入が必要になり、手取り収入が減るケースがあります。結果的に「働いたのに損をしている」と感じやすく、厚生年金に加入しない方が得だと感じる人も少なくありません。

ただし、老後に受け取れる年金額を考えると違った見方ができます。厚生年金への加入期間があると、国民年金のみよりも受給額が増えやすく、将来の安心につながります。

【現役FPのコメント】

「年収の壁」により、厚生年金に加入しない方が有利だと感じる人は少なくありません。しかし、将来の年金額を見据えると評価は変わってきます。

扶養内に収まるのは目先の手取りを守る選択です。しかし、老後の安心を考えれば、長期的には厚生年金の方がメリットは大きいと言えます。

60歳以上での厚生年金加入

定年後も働き続ける場合、70歳になるまでは厚生年金保険料を支払う義務※1があります。しかし、60歳以降は「在職老齢年金」の仕組みにより、2025(令和7)年度は給与と年金の合計が51万円を超えると、年金の一部が支給停止されます※2。

そのため「保険料を払っているのに年金がもらえない」と不満を抱く人も少なくありません。給与と年金の合計が多いと年金が大きく減るケースもあるため、厚生年金の恩恵を受けにくいと感じる人もいます。

【現役FPのコメント】

60歳以降も厚生年金に加入すると、将来の受給額は増えていく仕組みです※3。ただし、長く加入を続けるほど年金額は上乗せされますが、実際の金額がどの程度になるかは人によって異なります。

厚生年金額の増加はわずかしか増えないケースも多いものです。納付実績があるのなら、マネーキャリアのような専門家に試算してもらってから、今後の働き方を判断する方が安心でしょう。

自営業・フリーランス

自営業者やフリーランスは厚生年金に加入できず、国民年金のみの加入となります。一見すると「厚生年金に入らない方が得」に思えますが、実際は大きな機会損失を被っています。

国民年金の保険料は月額17,510円(2025年度)※1で、40年間満額納付しても受給できるのは月69,308円※2です。一方、会社員が厚生年金に加入すれば、保険料は労使折半のため実質負担は半分です。さらに、収入に応じて将来の年金額も大幅に増加します。

【現役FPのコメント】

自営業者は厚生年金に入れないからといって得をしているわけではありません。むしろ老後の保障は会社員より薄いため、国民年金基金やiDeCoなどでどう備えるかを考えることが重要です。

準備を怠ると将来の生活が不安定になる可能性があるので、今からできる対策を始めていきましょう。

厚生年金に入らない方が本当に得?迷ったらFPに相談を

厚生年金への加入は将来の年金額を大幅に増やせる有効な手段です。しかし、月々の保険料負担を見ると「将来年金がもらえるかわからないし、今払うと損では?」と不安に感じる人も少なくありません。

とくに手取り収入が減る心配をしている会社員には、目先の負担は切実な問題でしょう。重要なのは、短期的な損得ではなく老後を見据えた長期的な判断です。厚生年金は、加入年数と収入額の両方が受給額に影響し、長く働き高収入であるほど将来の年金は多くなります。

【現役FPのコメント】

マネーキャリアでは、10万件を超える相談実績から蓄積されたノウハウで、収入や家族構成をもとに年金の受給額を試算できます。シミュレーションを通じて、厚生年金のメリットを実感できるでしょう。

無料相談を何度でも利用できるため、疑問を解消しながら検討を進められます。また担当者が変わらないため、一貫したアドバイスを受けられる点も特徴です。将来の安心のために、マネーキャリアの無料相談で具体的な解決策を見つけましょう。

【実際どうだった?】厚生年金に入らなかった人の声

ここでは、厚生年金に入らなかった人を対象に、3つの質問について調査しました。他の人が厚生年金に入らないときに抱く感想を知り、自分の判断に生かしてみてください。

※2025年09月01日~2025年09月04日時点での当編集部独自調査による

※年金の受給額や受給開始時期は、加入状況や制度改正により個人差があるためご了承ください

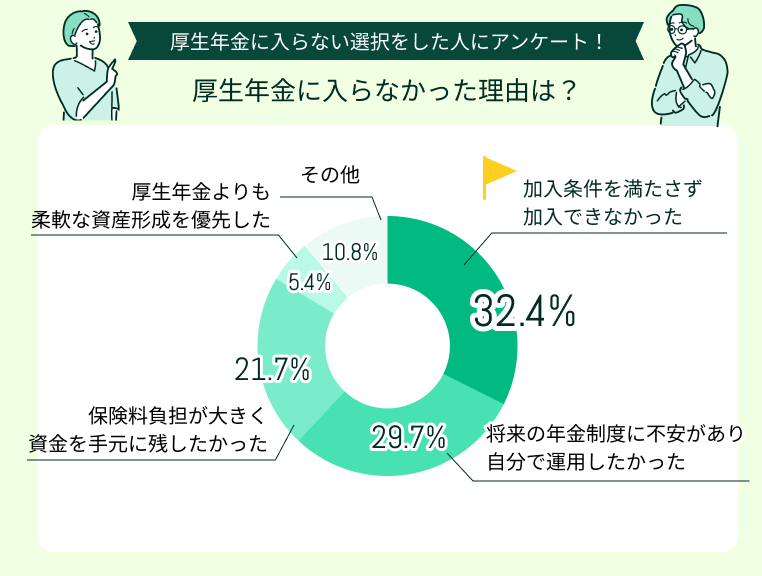

厚生年金に入らなかった理由は?

厚生年金に入らなかった理由は「加入条件を満たせず加入できなかった」が32.4%で、制度的に選択肢がなかった人が一定数いるようです。

次いで「将来の年金制度に不安があり自分で運用したかった」(29.7%)や「保険料負担が大きく資金を手元に残したかった」(21.7%)などの、自主的な判断による理由も大きな割合を占めています。

これは老後資金準備の方法を各自が工夫している姿勢を示しており、備えに対して無関心ではないといえるでしょう。一方で「その他」(10.8%)も一定数あり、人それぞれの事情が背景にあるといえます。

【現役FPのコメント】

厚生年金に加入しなかった理由には、制度上加入できなかったケースと、ライフプランを踏まえた自主的な判断の両方が見られます。

資産形成の手段は人それぞれ異なり、事情に応じた備え方が選ばれています。

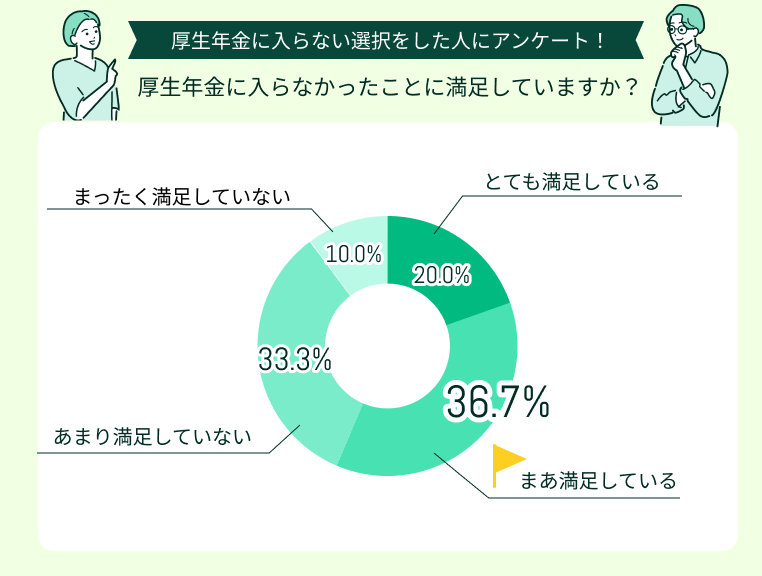

厚生年金に入らなかったことに満足していますか?

厚生年金に入るかどうかは、将来を見据えるうえで多くの人にとって大きな悩みどころです。

ここでは、実際に厚生年金に入らなかった方々の声を紹介します。

老後は自分で備える安心感

昨今の政治や経済の不安定さを考えると、国民年金の支給額は今後も減少する可能性があります。そうした状況で国に老後を任せるよりも、自分自身の裁量で資産を管理し、老後の生活設計を立てていく方が安心だと判断しました。そのため、厚生年金に入らなかったことに満足しています。

将来の備えに自由に活用

現時点では厚生年金に入らなかったことによる大きなデメリットは感じていません。その分、保険料として支払うはずだったお金を手元に残せており、生活資金や将来の備えに自由に活用できています。今のところ、選択に満足しています。

厚生年金をもっと理解すべき

結婚を機に海外で暮らし、数年後に主人と共に日本へ戻りました。日本では福利厚生の整った会社に勤め、厚生年金を長年支払ってきました。未加入の年月が将来の年金に影響すると知り、もっと早く理解しておけばと後悔しています。今後は専門家に相談し、老後資金を計画的に準備していきたいです。

【現役FPのコメント】

口コミを見ると、厚生年金に入らなかったことへの受け止め方は人によって大きく異なります。

「自分の裁量で資産を形成できた」と前向きにとらえる声もあれば「現時点でとくに不利益はない」と冷静に判断する人もいます。一方で、制度を十分に理解しておらず「未加入期間が勿体なかった」と後悔するケースも見られました。

老後資金の準備に不安を感じる方は、専門家に相談して自分に合った方法を見つけましょう。マネーキャリアなら、中立的な立場から年金やiDeCo、NISAを比較し、最適なプランを提案してもらえます。

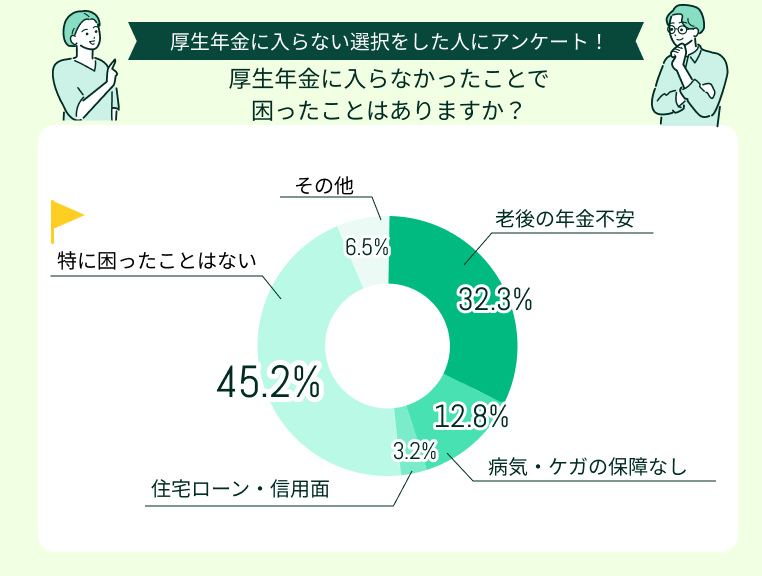

厚生年金に入らなかったことで困ったことはありますか?

厚生年金に加入しなかった人のなかには、選択によって思わぬ不便や不安を経験した声も少なくありません。未加入の場合、公的保障がなく生活費や医療費にも困るケースがあるようです。

ここからは、実際に「厚生年金に入らなかったことで困ったこと」を体験した人の声を紹介します。

厚生年金なしの信用面で不安

厚生年金に加入していなかったため、住宅ローンの審査や信用面でマイナスに働いたと感じています。収入があっても厚生年金未加入だと安定性に欠けると判断されるケースもあるのだと実感しました。資金計画だけでなく、信用面でも厚生年金の有無は大切だと思います。

公的保障の大切さを痛感

厚生年金に加入していなかったため、病気やケガで働けなくなった際に傷病手当金などの保障が受けられず、とても困りました。収入が途絶える状況で公的な支えがないのは不安が大きく、医療費や生活費のやりくりに苦労します。健康なときには気づきませんでしたが、いざというときに厚生年金の保障の有無は大きな差になると実感しました。

老後資金に不安で専門家相談

厚生年金に加入していなかったことで、将来受け取れる年金見込み額が少なく、老後の生活設計に不安を感じています。とくに医療費や生活費が増えることを考えると、年金だけに頼るのは難しいと痛感しました。今後はiDeCoやNISAなども視野に入れながら、専門家に相談して自分に合った資産形成の方法を検討していきたいと考えています。

【現役FPのコメント】

口コミを見ると、厚生年金の未加入で直面する困りごとは多岐にわたります。傷病手当金などの公的保障、老後資金の面で不安を感じる声が多く、厚生年金未加入の影響は後になって気づく点が共通しています。

将来への備えに迷いがある方は、専門家に相談すると安心です。マネーキャリアなら、何度でも相談無料で利用でき、担当者も変わらないため継続的に相談できます。総合的な視点でのアドバイスを受けながら、自分に合った将来設計を前向きに描いていきましょう。

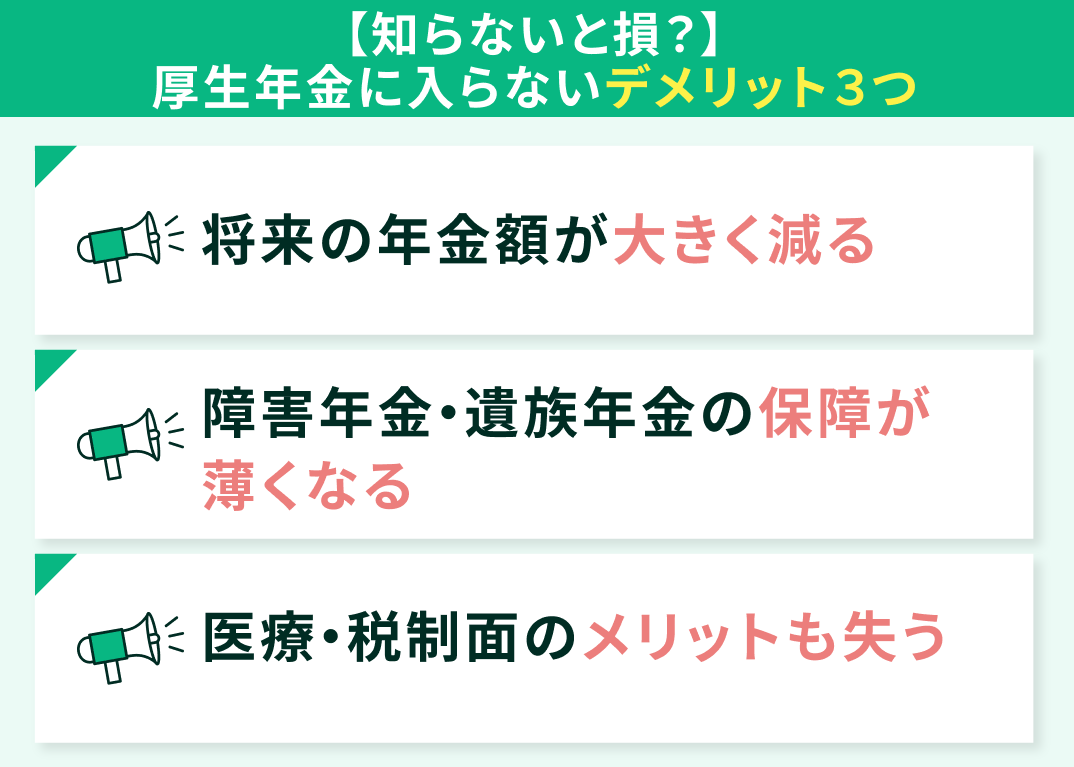

【知らないと損?】厚生年金に入らないデメリット3つ

厚生年金に入らなければ、保険料を支払う必要はありません。しかし、老後の資金確保や万一の保障、医療や税制の優遇などの大切な備えを失います。厚生年金に入らない代表的なデメリットは以下の3つです。

- 将来の年金額が大きく減る

- 障害年金・遺族年金の保障が薄くなる

- 医療・税制面のメリットも失う

これらをチェックし、本当に「入らない方が得」なのかを確認しましょう。

将来の年金額が大きく減る

国民年金のみの場合、40年間満額納付しても受給できるのは月額約69,000円(2025年度)※で、老後の生活費としては十分とはいえません。一方、厚生年金に加入していれば、基礎年金に加えて報酬比例部分が上乗せされるため、収入や加入期間に応じて年金額が増額されます。

厚生年金に長期間加入すると、基礎年金だけの場合に比べて老後の受け取れる年金額が大きく増えます。逆に加入していないと、老後の収入源は基礎年金のみとなり、生活資金が不足するリスクが高まるでしょう。

【現役FPのコメント】

老後の生活を支える年金は、現役時代の収入の代替として機能します。厚生年金を避けるのは、安定した暮らしを送るための支えを自ら失うことになります。

「保険料が高い」と感じても、将来の年金受給を考えれば負担は大きくありません。老後の安心を確保する仕組みとしてとらえてみましょう。

障害年金・遺族年金の保障が薄くなる

厚生年金に加入していると、万が一の場合に障害厚生年金や遺族厚生年金が基礎年金に上乗せして支給されます。保障の違いは以下のとおりです。

| 項目 | 国民年金のみ | 厚生年金あり |

|---|---|---|

| 障害年金※1 | 障害基礎年金のみ(受給要件は限定的) | 基礎年金に加え、収入に応じた厚生年金が上乗せされる |

| 遺族年金※2 | 子どもがいる場合のみ遺族基礎年金を受給 | 基礎年金に加え、厚生年金部分が加算される |

| 全体の保障 | 最低限の保障にとどまる | 保障額が大幅に増える |

※1参照:障害年金|日本年金機構

※2参照:遺族年金|日本年金機構

国民年金のみの場合、障害基礎年金の支給額は限られており、遺族基礎年金も「子どもがいる場合」に限定されます。厚生年金があれば、収入に応じた厚生年金部分が加算されるため、保障額は大幅に増額されます。

【現役FPのコメント】

働き盛りの年代で障害を負った場合は、基礎年金だけで生活の維持は困難です。厚生年金に加入しないと、自分や家族の生活を守るための備えを失ってしまいます。

「自分は大丈夫」と思っていても、予期せぬリスクは誰にでもあります。家族の安心を考えれば、厚生年金による上乗せは心強い存在といえるでしょう。

医療・税制面のメリットも失う

厚生年金に加入すると健康保険も同時に適用され、高額療養費制度や傷病手当金などの保障を利用できます。保険料の負担はありますが、病気やケガで働けなくなったときの安心感は大きいです。

国民健康保険には所得保障制度がないため、自営業者などは働けなくなった途端に収入が途絶えてしまいます。また、厚生年金保険料は全額が社会保険料控除の対象※となり、所得税などが軽減される節税効果もあります。

【現役FPのコメント】

厚生年金の保険料は労働者と会社が半分ずつ負担(労使折半)しているため、実際の負担額は半分です。厚生年金に加入しなければ、医療保障などの恩恵を受けられません。税制面では、厚生年金保険料と同様に国民年金保険料も社会保険料控除の対象ですが、労使折半がないため自己負担が大きくなります。

医療や税制でのメリットは、いざというときに大きな安心につながります。厚生年金に加入しなければ、備えを自分で整えておきましょう。

厚生年金に入らない人が取るべき対策3選

事情があって厚生年金に加入しない働き方を選ぶ場合、老後資金や万一の保障は自分で準備する必要があります。厚生年金に代わる手段として、以下の3つを併用すれば将来の安心につながります。

- 国民年金基金やiDeCoを活用する

- 生命保険や就業不能保険でリスクに備える

- 貯蓄や投資で流動性資金を確保する

何も対策を取らないと、将来の生活に直結する大きなリスクとなるため、理解を深めておきましょう。

国民年金基金やiDeCoを活用する

厚生年金の代わりとなる上乗せ制度として「国民年金基金」や「iDeCo(個人型確定拠出年金)」の活用が重要です。それぞれの制度には異なる特徴があるため、確認してみましょう。

| 項目 | 国民年金基金 | iDeCo |

|---|---|---|

| 対象 | 第1号被保険者専用 (自営業・フリーランスなど) | 20歳以上65歳未満まで加入可能※2 (自営業者・会社員・公務員など、職業によって限度額が変わる) |

| 掛金 | 上限68,000円※1 | 上限20,000〜68,000円※3 |

| 特徴 | 給付の型や加入口数を選べ、将来の年金額を調整できる | 運用商品を自分で選び、一括・分割での受け取りが可能 |

| メリット | ・公的年金に上乗せできる安定的な仕組み ・掛金は全額が所得控除の対象 | ・自分の裁量で資産運用できる自由度の高さ ・掛金は全額が所得控除の対象 |

※1参照:掛け金について|国民年金基金連合会

※2参照:iDeCoに加入できる年齢の要件などが拡大されます|厚生労働省

※3参照:iDeCo(イデコ)をはじめるまでの4つのポイント|iDeCo公式サイト

国民年金基金は自営業者向けで、掛金や給付型を選べる私的年金です。iDeCoは20~60歳が加入でき、商品や受け取り方法を自由に選べます。

【現役FPのコメント】

いずれの制度も掛金が全額所得控除の対象となり、節税しながら老後資金を積み立てられるのが魅力です。自営業者にとっては国民年金を補強する重要な制度であり、将来の安心につながります。

自分で備えるかどうかが老後の違いを生むので、早めの対策を始めましょう。

生命保険や就業不能保険でリスクに備える

厚生年金加入者が受けられる障害厚生年金・遺族厚生年金の保障がなくなるため、民間保険で代替手段が必要です。生命保険は家族の生活資金を確保し、就業不能保険では病気やケガで働けなくなった際の収入をカバーできます。

とくに自営業者やフリーランスは、働けなくなった瞬間に収入が途絶えるリスクが高いです。厚生年金加入者なら傷病手当金で最長1年6か月間※支給されますが、国民健康保険には所得保障制度がありません。

【現役FPのコメント】

生命保険は万が一の死亡時に家族の生活費や教育費をカバーし、就業不能保険は長期間働けない状態での生活費を補償します。保険は公的保障の穴を埋める重要な役割を果たすため、保障内容と保険料のバランスを考慮して選択しましょう。

「自分に万一のことがあったら家族はどうなるか」と考えると、保険による備えは欠かせません。厚生年金に加入しない場合は、自分で保障を補いましょう。

貯蓄や投資で流動性資金を確保する

厚生年金がない場合、老後の生活費や医療費に充てる資金をすべて自分で準備する必要があります。まずは定期預金や普通預金などの流動性の高い資産で緊急時に対応できる資金を確保しましょう。

そのうえで、投資信託やNISAなどを活用した長期的な資産形成が有効です。毎月一定額をコツコツと積み立てる方法なら、市場の変動リスクを分散しながら着実に資産を増やせるでしょう。ただし、投資にはリスクが伴うため、リスク許容度に応じた預貯金と投資のバランスが重要です。

【現役FPのコメント】

早めに準備を始めれば、複利効果によって将来の安心につながる資産形成が可能になります。老後資金の準備は時間との勝負であり、20年・30年と長期にわたり積み上げられる仕組み作りが大切です。

厚生年金がない分は、自助努力で備える必要があります。マネーキャリアのFP相談では、自分に合った資産形成や保障設計の総合的なアドバイスが受けられます。

厚生年金に入らない方が得かどうかマネーキャリアと考えよう

「厚生年金に入らない方が得」と感じるケースは確かに存在しますが、実際には将来の生活を支える年金や保障に大きな差が出る選択です。扶養内で働くパート主婦、自営業・フリーランスなど、それぞれの立場や家族構成によって最適な選択は大きく異なります。

マネーキャリアでは、収入や家族構成をもとにシミュレーションを行い、厚生年金加入のメリット・デメリットを数値で明確化できます。10万件を超える相談実績により蓄積されたノウハウで、複雑な事例に対しても的確なサポートが可能です。

【現役FPのコメント】

特定の商品に縛られず、中立的な視点でiDeCoや国民年金基金をはじめとするさまざまな制度の活用方法を提案します。さらに、平日は仕事で時間が取れない会社員の方でも、土日祝日の相談対応により都合の良い時間帯で、じっくりと相談を進められます。

オンライン相談にも対応しているため、自宅のリラックスした環境で専門的なアドバイスを受けられるでしょう。

【まとめ】厚生年金に入らない方が今は得でも将来への影響は大きい

一時的には厚生年金に入らない方が得に感じられるかもしれません。ただし、老後の年金額が減るほか、障害・遺族年金が薄くなり、医療や税制面でのメリットが失われる大きなリスクがあります。短期的には得に見えても、保険料を避ける判断は老後や家族の生活を不安定にしかねない重要な問題です。

職業上、厚生年金に加入できないときは、公的保障の不足を補う工夫が必要です。国民年金基金やiDeCo、保険、投資など複数の方法を組み合わせて準備しましょう。

最適な働き方や老後への備え方は個人の状況によって大きく異なるため、迷ったときは専門家への相談が有効です。早めに行動するほど選択肢は広がり、将来への安心につながるでしょう。