監修者ファイナンシャルプランナー

この記事の目次

- 在職老齢年金は夫婦で合算されない!個々の基準額が影響する

- 支給停止は「基本月額+総報酬月額相当額」で決まる

- 配偶者の収入は一切関係ない

- 夫婦それぞれに調整が行われる

- 在職老齢年金の影響は?夫婦で受給している人は一度FPに相談してみよう

- 【みんなはどうしてる?】在職老齢年金を夫婦で合わせて受けている人の体験談

- 在職老齢年金制度による年金カットを受けていますか?

- 夫婦で在職老齢年金を受給し困ったことはありますか?

- 夫婦で在職老齢年金を受給し良かったことはありますか?

- 夫婦で在職老齢年金を受給する際に注意したい影響3つ

- 家計全体の年金収入が減る

- 社会保険料負担が増える

- 加給年金が停止される可能性

- 在職老齢年金を夫婦で受給する人によくある質問

- 共働きだと年金の受給で不利になりますか?

- 配偶者が亡くなった場合に遺族厚生年金はもらえますか?

- 在職老齢年金の支給停止は今後なくなりますか?

- 在職老齢年金の夫婦合算の影響が不安な人はマネーキャリアに相談しよう

- 【まとめ】在職老齢年金は夫婦合算で影響しない!家計単位での最適解を探そう

在職老齢年金は夫婦で合算されない!個々の基準額が影響する

在職老齢年金とは、働きながら老齢厚生年金を受け取る場合に、収入に応じて年金額の一部が支給停止(減額)される制度です。ただし、在職老齢年金は夫婦の収入や年金額を合算して調整する仕組みではなく、「個人単位」で判定されます。

年金減額の基準となる支給停止調整額は個人ごとに定められており、配偶者の収入や年金額が自分の年金に影響することはありません。

たとえ夫婦共働きであっても、それぞれの収入と年金額に基づいて判定されるため、合算による不利益が発生しないのが特徴です。

次から、その仕組みを詳しく解説します。

支給停止は「基本月額+総報酬月額相当額」で決まる

在職老齢年金では、老齢厚生年金(報酬比例部分)の月額である「基本月額」と、給与や賞与の平均を示す「総報酬月額相当額」を合算します。その合算額によって、支給停止の有無が判定されます。

基本月額は老齢厚生年金の年額を12で割った金額で、総報酬月額相当額は標準報酬月額に過去1年分の標準賞与額を12で割って加えた額です※1。この合計額が基準額を超えると、その超過分に応じて年金が一部停止されます。

2025年度の基準額は51万円で、超過分の半額がカットされる仕組みです※1。基本月額20万円と給与35万円で合計55万円の場合、基準額を4万円超えるため、その半分にあたる2万円が減額されます。

2026年からは基準額が62万円に引き上げられる予定であり※2、合計額が62万円に達するまでは年金の減額が発生しません。

【現役FPからのコメント】

支給停止の仕組みを理解しておけば「どの程度働けば、どれくらい年金が減るか」を事前に見通せます。収入が数万円増えた場合に年金がいくら減るかといったシミュレーションも可能になり、急な減額で慌てる心配が少なくなります。

実際に働き方や収入を検討する際は、自分の収入見込みと年金減額の関係を照らし合わせて計画を立てましょう。

仕組みを知ると、年金が減らない範囲で働くのか、ある程度の減額を受け入れて収入を増やすのかといった働き方のバランスも考えやすくなります。

配偶者の収入は一切関係ない

在職老齢年金の計算では、配偶者の収入や年金額は一切影響しません。支給停止額を判定する際に対象となるのは、本人の収入と年金額であり、配偶者の収入や年金は考慮されない仕組みです。

夫が高収入であっても、妻の在職老齢年金の減額につながることはなく、逆に妻がパートなどで収入を得ていても、その額が夫の年金判定に影響することもありません。

制度上、在職老齢年金は個人ごとに切り分けて計算され、夫婦の収入や年金を合算して調整する仕組みは存在しないのです。

「夫の収入が多いと妻の年金も減るのでは?」と心配する人は多いですが、それは誤解です。配偶者の収入が原因で、自分の年金が減らされることはありません。

【ワンポイントアドバイス】

配偶者が高収入であっても、自分の年金額は自分の収入状況に応じて決まります。そのため、自分の収入が基準額を超えるかどうかを確認し、その範囲で働き方を工夫することが大切です。

他の制度と混同して「夫のせいで妻の年金が減るのでは」と誤解してしまうと、適切な判断を誤るおそれがあります。

配偶者の収入を気にし過ぎず、正しい制度を理解し、自分に合った働き方や受給方法を検討することが、将来の生活設計を安定させるうえで重要です。

夫婦それぞれに調整が行われる

夫婦がともに働いて厚生年金に加入している場合、在職老齢年金の支給停止額は個別に計算されます。

夫婦で収入や年金額を合算して判定することはなく、一人ひとりに「51万円の基準額」が適用されます。そのため、もし夫婦双方が基準額を超えた場合には、それぞれの年金がルールに従って減額される仕組みです。

<例>

| 本人 | 夫 | 妻 |

|---|---|---|

| 給与 | 40万円 | 15万円 |

| 年金 | 20万円 | 10万円 |

| 合計 | 60万円 | 25万円 |

| 基準額との差 | +9万円 | 基準額未満 |

| 減額額 | 4万5,000円 | 0円 |

| 支給結果 | 年金一部減額 | 年金満額支給 |

【現役FPからのアドバイス】

夫婦のうち一方の年金が減額されるだけでも、世帯収入に影響するのは事実です。

たとえば、夫が基準額を大きく超えて年金が大幅にカットされるなら、妻の働き方を工夫して世帯収入を補う方法が考えられます。逆に妻が多く収入を得るなら、夫が無理のない範囲で労働時間を調整するのも有効です。

過度に恐れることなく、それぞれの収入を前提にした働き方を考えることが重要です。

将来の家計に不安がある場合は、FPなど専門家に相談するのも有効です。プロの視点を取り入れることで、自分たちに合った最適な老後ライフプランを描きやすくなるでしょう。

在職老齢年金の影響は?夫婦で受給している人は一度FPに相談してみよう

夫婦で働きながら年金を受給している場合でも、それぞれの収入が相手の在職老齢年金に影響しません。

しかし、何も考えずに働き続けると、収入増によって年金が一部支給停止となり、結果的に手取りがあまり増えない「働き損」と感じるケースもあります。そうならないためにも、老後のライフプランを見据えて、年金受給と収入のバランスを取ることが重要です。

複雑な収入と年金の調整は、一度FPに相談してみると安心です。FPなら、夫婦の資産状況や理想の老後の暮らし方を踏まえ、最適な年金受給と収入のバランスを提案してくれます。

【現役FPのおすすめ度:★★★★★】

在職老齢年金について相談するなら、「マネーキャリア」がおすすめです。

マネーキャリアは累計相談件数10万件以上、相談満足度約98.6%という実績を持ち、在職老齢年金を含むお金の悩みを幅広く相談できます。さらに、土日祝日も21時まで対応しているため、平日忙しい夫婦でも利用しやすいのが特徴です。

相談料は何度でも無料で、満足度の高いサービスです。夫婦で年金を受給しながら働いている方は、一度無料相談で将来のマネープランを確認してみてはいかがでしょうか。

【みんなはどうしてる?】在職老齢年金を夫婦で合わせて受けている人の体験談

ここでは、夫婦で在職老齢年金を受給している人を対象にアンケートを実施しました。

年金カットを経験したのか、困ったことはあったのか、逆に良かった点はどこにあったのかといったリアルな声を集めています。

机上の制度説明だけでは分からない生活者の実感を知ることで、自分たちが直面するかもしれない状況をより具体的にイメージできるでしょう。ぜひ体験談を参考にしながら、今後の働き方や年金の受け取り方を考える判断材料にしてみてください。

※2025年09月07日~2025年09月10日時点での当編集部独自調査による

※年金の受給額や受給開始時期は、加入状況や制度改正により個人差があるためご了承ください

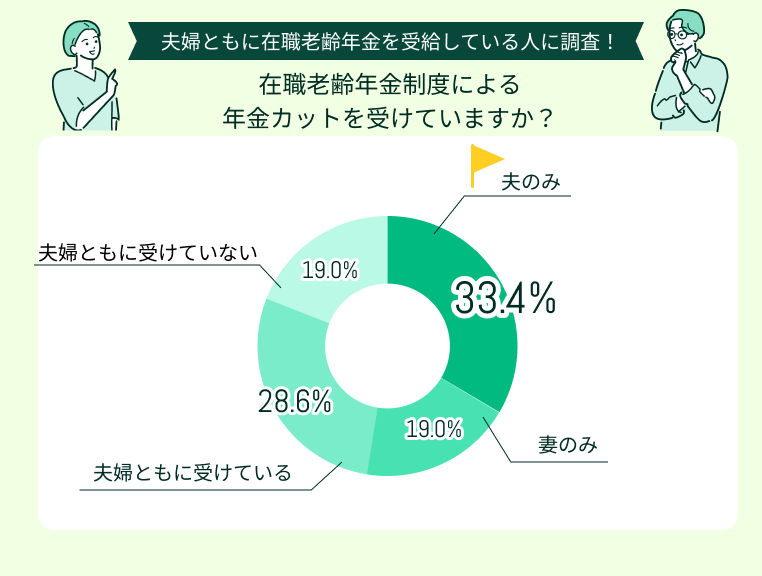

在職老齢年金制度による年金カットを受けていますか?

アンケート結果を見ると「夫のみが年金カットを受けている」という回答が多く、次いで「夫婦ともにカットを受けている」という声が続きました。

「妻のみ」や「夫婦ともにカットを受けていない」という人も一定数存在し、家庭ごとに状況が大きく分かれることがわかります。

つまり、在職老齢年金制度の影響は一律ではなく、夫婦それぞれの収入水準や働き方のバランスによって大きく変化しているのです。制度の仕組みは個人単位で支給停止を判定しますが、結果的には世帯全体の年金収入に影響を及ぼします。

在職老齢年金のカットは、基準額を超えた分の半分が支給停止される仕組みであり、後から取り戻すことはできません。そのため「働き損」を避けるには、収入と年金の関係を正しく理解し、効率的な働き方を考えることが不可欠です。

夫婦ともに働いている場合、両方が基準を超えると家計全体の年金が大きく減少する可能性があるため、バランスを取る工夫が大切です。

今後の行動としては、まず自分と配偶者それぞれの収入と年金額を整理し、どの程度で支給停止がかかるのかを事前にシミュレーションすることが重要です。

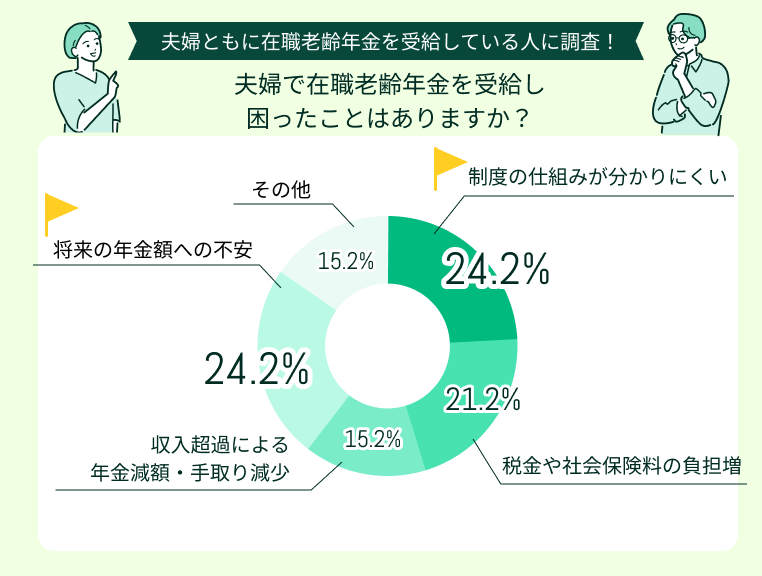

夫婦で在職老齢年金を受給し困ったことはありますか?

在職老齢年金は「働きながら年金を受け取れる」という点で魅力的な制度ですが、実際には想定外の壁に直面する人も少なくありません。

アンケート結果では、夫婦で受給している場合、年金が減額される条件や計算方法が複雑で、仕組みを理解するだけでも一苦労という声が目立ちます。また、収入が増える一方で税金や社会保険料の負担も重くなり、実際の手取りが思ったほど増えないという悩みも寄せられました。

ここでは、夫婦で在職老齢年金を受給している人たちのリアルな体験談を口コミとして紹介します。同じ悩みを抱える方にとって、今後の働き方や生活設計を考える上での参考になるでしょう。

仕組みが複雑で理解に苦労

夫婦そろって在職老齢年金を受給していますが、制度の仕組みがとにかく複雑で困惑しました。自分の収入だけでなく妻の収入も関係してくるのではと勘違いしていましたが、実際には個人単位で計算されることを知ってようやく理解できました。

手取りが想像以上に減った

在職老齢年金の影響で年金が減額されたうえに、給与が増えたことで税金や社会保険料の負担も大きくなり、結果的に手取りが思ったより増えませんでした。

収入超過で働き損に感じた

もう少し働けると思い残業を増やしたところ、収入が基準額を超えてしまい、その分年金が大きく減額されました。

将来の年金が心配

夫婦で在職老齢年金を受給していますが、この先制度がどうなるのかが不安です。年金カットの基準額が今後引き上げられると聞いていますが、それによって自分たちの受給額がどう変わるのか想像できず、老後の家計に影響が出ないか心配です。

専門家の相談で安心できた

在職老齢年金の仕組みがよく分からず悩んでいたとき、FPに相談しました。制度の仕組みや支給停止の基準を丁寧に説明してもらえたことで、不安がかなり解消されました。

【現役FPのアドバイス】

多くの夫婦が在職老齢年金の仕組みを十分に理解できずに、戸惑っていることが明らかになりました。特に「制度が複雑で分かりにくい」という声は多く、自分で計算しきれず誤解していたというケースも少なくありません。

一方で、FPや専門家に相談したことで不安を解消でき、シミュレーションを通して安心につながったという前向きな口コミもありました。

制度の複雑さに悩む場合は、一人で抱え込まずプロに相談することをおすすめします。FPに相談すれば、将来の収入や年金の見通しを踏まえた最適なアドバイスを受けられるため、安心して働き方を決めることができるでしょう。

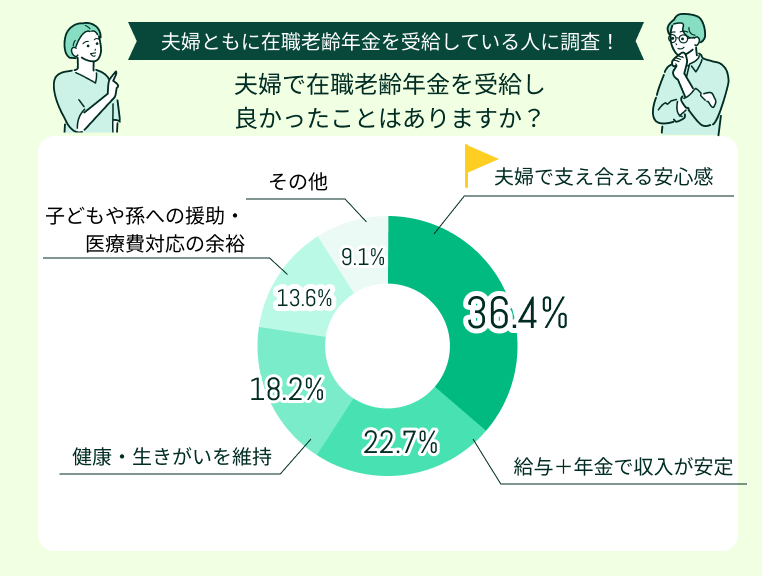

夫婦で在職老齢年金を受給し良かったことはありますか?

在職老齢年金というと「減額される」「働き損になる」といったネガティブな側面が注目されがちです。しかし、実際に夫婦で受給している方の声を集めると、良かったと感じている点も数多く見えてきました。

アンケート結果では、夫婦それぞれが働きながら年金を受け取ることで、収入が安定し生活に余裕を持てるという意見があります。さらに、経済面だけでなく夫婦で支え合える安心感が増したという声も少なくありません。

ここではアンケートをもとに、夫婦で在職老齢年金を受給して良かったことに関する体験談を紹介します。これからの働き方や老後資金の考え方に、役立つヒントになるでしょう。

収入が安定して家計が安心

夫婦で在職老齢年金を受給しながら働いていることで、毎月の収入が安定し、家計に余裕が生まれました。

夫婦で支え合える安心感

年金を受給しながら二人で働けることは、経済的な支え合いにつながっています。どちらかが体調を崩してももう一方が収入を確保できるので、精神的にも安心できます。

働くことで健康と生きがいを維持

年金を受給しながら働き続けているおかげで、体を動かす習慣ができ、健康を維持できています。社会との関わりも保てるため、日々に張り合いがあり、生きがいにつながっています。

子や孫に援助できる喜び

夫婦で得られる収入と年金が合わさることで、家計に余裕ができ、子どもや孫にちょっとした援助ができるようになりました。

専門家相談で安心の老後設計

在職老齢年金についてFPに相談したことで、減額リスクを踏まえた上で安心して働き続けられるようになりました。夫婦それぞれの収入や年金額を整理してもらい、将来の家計シミュレーションを受けたことで、長期的な見通しが立ちました。

【現役FPのアドバイス】

夫婦で在職老齢年金を受給しながら働くことには、多くのメリットがあることが明らかになりました。多かった意見は「収入が安定し生活にゆとりが生まれた」というもので、予期せぬ出費にも対応できる安心感につながっていることがわかります。

こうした体験談は、在職老齢年金の仕組みを前向きに活用することで生活の質を高められます。一方で、収入と年金のバランスは世帯ごとに大きく異なり、制度への理解不足によって損をする可能性も否定できません。

そこでFP相談を活用すれば、夫婦の収入状況を踏まえたシミュレーションや将来の見通しを具体的に示してもらえるため、安心して老後設計を進められます。

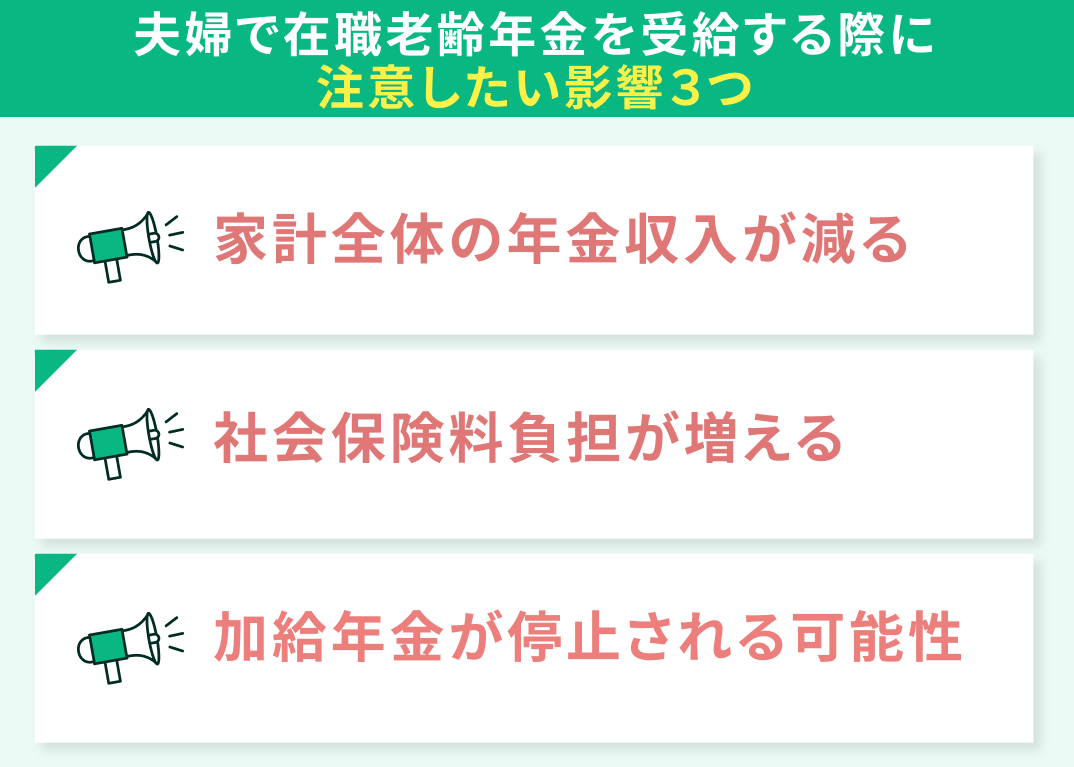

夫婦で在職老齢年金を受給する際に注意したい影響3つ

在職老齢年金の支給停止はあくまで個人単位で判定され、夫婦の収入を合算して調整される仕組みはありません。しかし、夫婦がともに働きながら年金を受給している場合、家計全体に影響が及ぶケースがあるため注意が必要です。

特に、次の3つのポイントには気をつけておく必要があります。

- 家計全体の年金収入が減る

- 社会保険料負担が増える

- 加給年金が停止される可能性

家計全体の年金収入が減る

夫婦ともに高収入を得ながら働き続けている場合、それぞれの年金が在職老齢年金の仕組みにより減額または支給停止となります。その結果、家計全体の受給額が大幅に下がることがあります。

支給停止の判定はあくまで個人単位で行われますが、結果として世帯全体の収入にマイナスの影響が及び、想定以上に年金収入が減少する恐れがあるのです。

さらに、在職老齢年金で減額された分は将来的に取り戻すことができません。つまり、一度カットされた年金は戻らないため、長年積み立ててきた保険料が無駄になったと感じるケースも少なくありません。

【現役FPからのアドバイス】

夫婦どちらも定年後に厚生年金加入の会社員として働き続ける場合、二人同時に在職老齢年金の支給停止となる可能性があります。そのため、事前に家計シミュレーションを行っておくと安心です。

夫婦のどちらか、あるいは双方の年金が受け取れなくなった場合でも生活を維持できるかどうか、早めに収支計画を立てて確認しましょう。

年金減額のリスクを織り込んだ家計プランをFPと一緒に検討しておけば、受給額を過信したために老後の見通しが狂ってしまう事態を防げます。

社会保険料負担が増える

在職老齢年金の支給停止が発生しなくても、収入が増えれば社会保険料の負担は大きくなります。厚生年金保険料や健康保険料は給与額に応じて増減し、厚生年金保険料率は給与の18.3%で固定されています※。

そのため、収入が上がると保険料も自動的に増え、手取り収入は思ったほど増えないケースが少なくありません。夫婦で共働きの場合は、それぞれに社会保険料が課されるため、世帯単位で見れば負担が二重になり、家計全体に大きな影響を与えます。

月収が増えても、増加分の数万円が社会保険料に消えることで実際の手取りは想定より小さくなります。年間では数十万円単位の負担増につながる可能性もあるのです。

【ワンポイントアドバイス】

収入が増えても、社会保険料の負担増によって実質的な可処分所得が減ってしまう場合がある点には注意が必要です。昇給や労働時間の増加によって収入を得る際には、手取りでどれだけ残るのかを事前に確認し、必要に応じて働き方を調整しましょう。

特に夫婦でフルタイム勤務をしているケースでは、保険料負担が二人分となり収入増のメリットが薄れることもあります。そのため、手取りベースで家計収支を見直し、効率的に収入を確保する工夫が求められます。

場合によっては、あえて残業を減らすなど労働時間を調整すると、手取り収入の効率を高めつつ生活のゆとりを確保できるケースもあるでしょう。

社会保険料負担が家計に与える影響を正しく見極め、自分や夫婦のライフスタイルに合った働き方を選ぶことが、安心した老後設計につながります。

加給年金が停止される可能性

老齢厚生年金が在職老齢年金の適用で全額支給停止になると、配偶者や子に対する加給年金も同時に支給停止されます。そのため、不意に年金収入が大きく減るリスクがあり注意が必要です。

ただし、本来の年金が一部でも支給されていれば、加給年金は減額されず満額受け取れます。

たとえば、夫の年金が在職中に全額停止されれば、妻に支給されていた加給年金も同時に受け取れなくなります(例外あり)※。子に対する加給年金も同様で、本人の年金が全額停止されている期間は支給されません。

厚生年金の加入期間が20年以上ある人に扶養する配偶者(原則65歳未満)や子がいる場合に加算される仕組みで※、年額で数十万円規模になることもあります。

【注意すべきポイント】

加給年金は、配偶者が自分の老齢厚生年金を受給していない場合に上乗せされる仕組みですが、配偶者が65歳に達して自らの年金を受給し始めた時点でも支給は終了します。

さらに、在職老齢年金で老齢厚生年金が全額支給停止となった場合も加給年金が同時に消えるため、このリスクを見落とすと想定外の収入減に直結するのです。夫婦の収入状況や受給開始のタイミングを工夫すれば、こうしたリスクを軽減できる場合もあります。

加給年金を含めた世帯全体の受給額を最大化するには、FPと相談しながら働き方や年金の受給開始時期を検討し、最適なライフプランを立てるようにしましょう。

在職老齢年金を夫婦で受給する人によくある質問

高齢になっても夫婦で働き続けながら年金を受け取るケースは、年々増えています。

夫婦で定年後も働き続けて年金を受給していると、この制度に関してさまざまな疑問が生じることがあるのです。ここでは、夫婦で在職老齢年金を受給する際によく寄せられる質問について詳しく解説します。

制度を正しく理解し、疑問を解消しておくことで、夫婦そろって安心して年金を受け取れるようになります。将来の生活設計に備えるためにも、今のうちから知識を整理しておきましょう。

共働きだと年金の受給で不利になりますか?

共働きであっても配偶者の収入が自分の年金に影響して減額されることはないので、不利益を心配する必要はありません。ただし、夫婦それぞれが基準額を超えて高収入となった場合は、各自の年金が減額されるため、世帯全体の年金額は減少する可能性があります。

夫婦ともに基準額を10万円超えていれば、各自の年金が5万円ずつ減額され、結果として世帯全体で月10万円分の年金が減る計算になります。逆に、夫が基準額を超えても妻が基準額以下であれば、妻の年金は満額支給されます。

【ワンポイントアドバイス】

在職老齢年金で不利になるのは、夫婦の収入を合算して判定されるからではなく、両者が基準額を超える場合です。一方が基準内であれば、その人の年金は減額されません。そのため、世帯全体の収入と年金のバランスを踏まえて、夫婦で働き方を調整することが重要です。

たとえば、夫が基準額以上なら妻が収入を抑え、妻が高収入なら夫が労働時間を調整するなど、夫婦で分担して家計の安定を図る方法もあります。

夫婦で話し合い、無理のない範囲で収入をコントロールすることが、老後の生活設計を安定させるための大切な工夫です。

配偶者が亡くなった場合に遺族厚生年金はもらえますか?

在職老齢年金によって老齢厚生年金が支給停止になっている場合でも、配偶者が亡くなれば遺族厚生年金を受給できます(一定条件あり)※。

ただし、65歳以上で自分の老齢厚生年金と遺族厚生年金の両方を受け取る権利がある場合には「併給調整」が行われます。そのため、満額がそのまま支給されるとは限りません。

具体的には、自分の老齢厚生年金が優先して支給され、遺族厚生年金の額が自分の年金より多ければその差額分だけ遺族年金が受け取れます※。逆に自分の年金額の方が高ければ、遺族厚生年金は全額支給停止となるため注意が必要です。

【注意すべきポイント】

在職老齢年金と遺族年金は制度の趣旨が異なるため、混同しやすい点に気をつけましょう。老齢年金は働き方に応じて支給額が調整される一方、遺族年金は一家の働き手を失った遺族の生活保障を目的として設けられています。

そのため、両者は本来別制度ですが「年金の一部」という共通点から誤解されやすいのが実情です。夫婦どちらかに万一のことがあった際にどの程度の遺族厚生年金を受給できるのか、一度シミュレーションしておくのも有効です。

夫婦で事前に話し合い、必要に応じて専門家に相談しながら備えることで、将来への不安を軽減できます。

在職老齢年金の支給停止は今後なくなりますか?

高齢者の雇用が進む中でルールの見直しが進められており、2026年からは支給停止基準額が2025年度の月51万円から62万円へと引き上げられる予定です※。これには、高齢者が年金減額を気にせず働き続けられる環境を整える狙いがあるのです。

ただし、基準額を引き上げると将来世代の年金水準が低下する懸念もあり、慎重な議論が続いています。一部で制度廃止を求める声があるものの、現時点で直ちに廃止される予定はなく、将来の制度改正の行方を注視する必要があります。

【ワンポイントアドバイス】

在職老齢年金の改正は家計に与える影響が大きいため、制度が変わるタイミングごとにライフプランや働き方を見直すことが欠かせません。

新しい基準額が適用されれば、受け取れる年金額や収入バランスが変わるため、その都度シミュレーションすると安心です。基準額の緩和は働き方の選択肢を広げる可能性もあるため、制度改正を前向きに活用することが重要です。

マネーキャリアでは、こうした制度改正に関する相談を何度でも無料で受け付けています。オンラインで全国どこからでも利用でき、制度変更のたびに専門家のアドバイスを受けられるのが強みです。

働き方や資金計画に不安がある方は、マネーキャリアの無料相談を活用し、将来に備えた最適なプランを検討してみてください。

在職老齢年金の夫婦合算の影響が不安な人はマネーキャリアに相談しよう

在職老齢年金は個人単位で計算される制度ですが、家計全体への影響は夫婦の働き方によって大きく変わります。

夫婦のどちらかの月収が基準額を下回れば、その人の年金は減額されず、世帯の年金減少を抑えられる場合があります。一方で、夫婦ともに基準額を超えると、それぞれの年金が減額され、結果として世帯全体の受給額が想定以上に下がる可能性があるのです。

夫婦の収入バランスによって支給パターンは大きく異なるため、専門家によるシミュレーションで将来の収入を試算してもらうことが最適解につながります。

【現役FPのおすすめ度:★★★★★】

老後資金の準備に加え、住宅ローンや保険の見直し、資産運用など幅広いお金の悩みに対応できるのがマネーキャリアの強みです。

在職老齢年金のような複雑な制度についても、シミュレーションを通して「自分の年金受給額と給与とのバランスをどう取ればよいか」を具体的に検討できます。

そのうえで、将来に向けた老後資金の戦略を立てられるため、不安を感じている人にとって心強いサービスといえます。下記のボタンから簡単に予約できるので、在職老齢年金の影響に不安を感じたら、ぜひマネーキャリアで専門家に無料相談してみましょう。

【まとめ】在職老齢年金は夫婦合算で影響しない!家計単位での最適解を探そう

在職老齢年金には「夫婦合算」という仕組みはなく、支給停止の計算は個人単位で行われます。

ただし、夫婦双方が基準額を超える収入を得ていると、それぞれの年金が減額され、結果として世帯全体の受給額が下がる可能性があります。

誤解に惑わされず、制度の仕組みを正しく理解したうえで、夫婦の働き方を家計目線で調整することが重要です。特に世帯全体の収入と将来の生活設計を考慮すると、無理のない形で収入と年金を組み合わせる工夫が求められます。

もし判断に迷う場合は、FPなど専門家への相談を活用するのがおすすめです。プロの視点を取り入れることで、夫婦にとって最適で安心できる働き方や受給プランを見つけやすくなるでしょう。