・自分が利用できる制度や注意点を知りたい

このようにお悩みではありませんか?

結論、定年後のベストな働き方は、各人の年金や退職金、家族構成などによって変わってきます。

損をしないためには、各種制度を正しく理解したうえで、厚生年金に加入するかどうか、収入をどの水準に抑えるか、退職金の受け取り方などを慎重に検討する必要があります。

定年後、どんな働き方をするのか。選択次第で手取りも将来の年金額も大きく変わってきます。

独学で判断すると思わぬ落とし穴にはまり、損することも。FPなどの専門家の力を借りた方がベターです。

マネーキャリアのFP相談では、3,500人から厳選された実力派FPによる各種制度のレクチャー、年金シミュレーションを実施しています。「自分にとってのベストな働き方」を検討したい方は、ぜひご利用ください!

監修者ファイナンシャルプランナー

この記事の目次

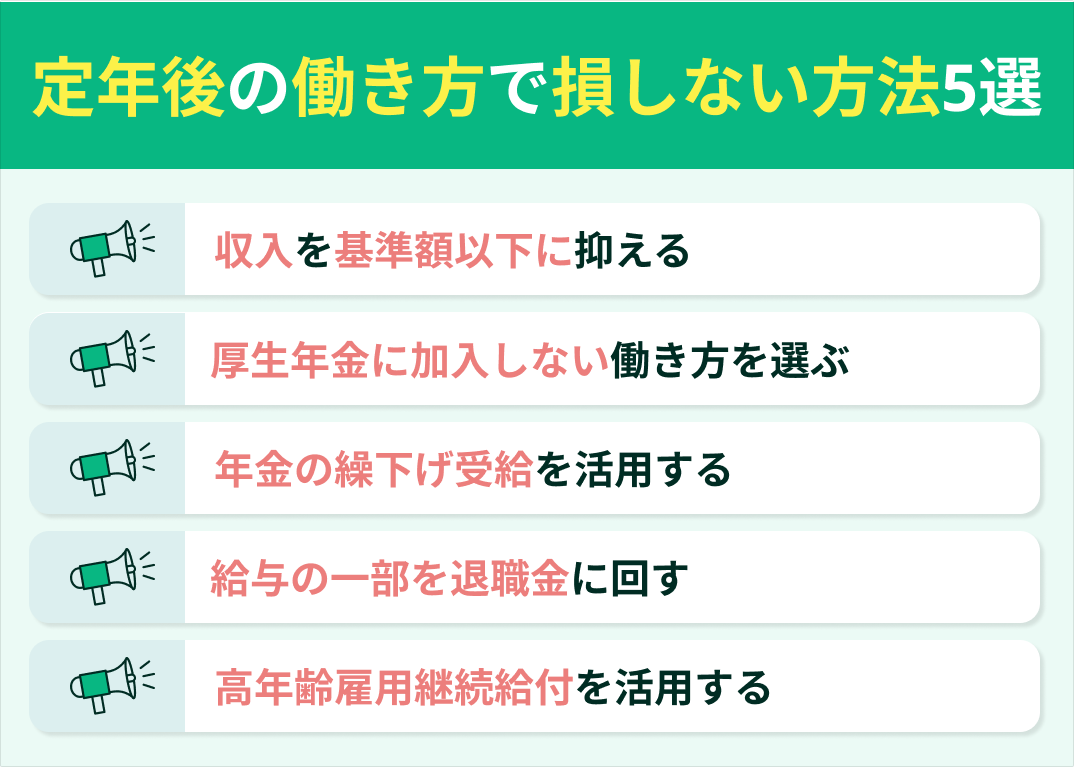

- 定年後の働き方で損しない方法5選

- 収入を基準額以下に抑える

- 厚生年金に加入しない働き方を選ぶ

- 年金の繰下げ受給を活用する

- 給与の一部を退職金に回す

- 高年齢雇用継続給付を活用する

- 定年後の働き方で損しないために!まずはFPに相談してみよう

- 【アンケート】定年後の働き方で損しないためにどうしてる?

- 定年後はどの働き方を選びましたか?

- 年金や手取りが減ったと感じましたか?

- 損しないために実践していることはありますか?

- 定年後の働き方で損しないために知っておくべき制度

- 在職老齢年金制度

- 高年齢雇用継続給付

- 退職所得控除

- 失業手当・高年齢求職者給付金

- 再雇用制度・勤務延長制度

- 定年後の働き方で損しないための注意点

- 制度改正を見落とさない

- 年金と給付金の併給調整に注意

- 年金・保険は家族への影響もある

- 損しない定年後の働き方はマネーキャリアで見つけよう

- 【まとめ】定年後の働き方で損しないためには制度の理解が必須

定年後の働き方で損しない方法5選

定年後の働き方次第で、老後の年金や収入に大きな差が出ます。なるべく手取りを増やすためには「在職老齢年金による年金カット」や「税金・保険料の負担増」に注意が必要です。

ここでは、定年後に損をしないための代表的な5つのテクニックを紹介します。自身にとって有効な方法はないか、確認していきましょう。

- 収入を基準額以下に抑える

- 厚生年金に加入しない働き方を選ぶ

- 年金の繰下げ受給を活用する

- 給与の一部を退職金に回す

- 高年齢雇用継続給付を活用する

収入を基準額以下に抑える

少し収入を抑えるだけで在職老齢年金の影響を避けられ、手取り全体が増える場合も。年金と給与のバランスを見極めることが肝心です。

在職老齢年金の計算方法について、詳しくは日本年金機構の「在職老齢年金の計算方法」をご確認ください。

厚生年金に加入しない働き方を選ぶ

定年後の働き方で損しない方法、二つ目は厚生年金に加入しない働き方を選ぶこと。

在職老齢年金の支給停止が適応されるのは、厚生年金の加入者のみです。

時短勤務や業務委託として働き、厚生年金に加入しなければ年金は減らされません。例えば週20時間未満のパート勤務、個人事業主として業務委託契約で働けば、年金を満額受給しつつ収入も確保できます。

厚生年金に加入しない働き方は、在職老齢年金による支給停止を回避するには有効な手段。

ただし、ただし将来の年金額が増えない点には要注意。短期的・長期的な収支を比較しながら検討しましょう。

年金の繰下げ受給を活用する

65歳以降も働く方にとって、年金繰り下げは「在職老齢年金による支給停止を避けられる」「将来の年金を増やす」ふたつの効果があります。

長生きリスクを対策としては有効ですが、「支給停止部分は増額の対象外」というデメリットも無視できません。繰り下げによってどの程度年金が増えるのか、事前にシミュレーションすることが重要です。

年金繰り下げ受給については日本年金機構の「年金の繰下げ受給」をご確認ください。

給与の一部を退職金に回す

ただし、給与の一部を退職金にできるかどうかは勤務先の雇用契約によって異なるため、事前に確認をしましょう。

高年齢雇用継続給付を活用する

定年後の働き方で損しない方法、五つ目は高年齢雇用継続給付を活用すること。

60歳時点の給与を基準に、収入が75%未満に下がった場合、雇用保険による「高年齢雇用継続給付」を利用できます。各付きの賃金の最大10%(2025年4月から縮小予定)が支給されるため、減収を補えるでしょう。

ただし、在職老齢年金との併給調整があるため却って損する可能性も。自分の場合はどうなるのか不安な方は、年金事務所やハローワークに相談を。

高年齢雇用継続給付は2025年度より支給率が下がり、今後段階的に縮小していく予定です。

このように、年金や定年退職後に利用できる制度は度々改定があります。最新情報をキャッチアップするためにも、FP相談を利用するのがおすすめ。

定期的に家計・保険の見直し、資産形成が順調に進んでいるか振り返りをすれば、より効率よく老後資金の準備ができるでしょう。

高年齢雇用継続給付について、詳しくはハローワークの「雇用継続給付」をご確認ください。

定年後の働き方で損しないために!まずはFPに相談してみよう

人生100年時代を迎えている昨今。定年後の働き方に迷う方は珍しくありません。

損をしないためには年金・給与・社会保険料・退職金など多角的な視点が必要となるため、独学で判断するのはなかなかに難しいもの。ネットで情報収集をしても「自分の場合はどうか」という答えが出にくいのが実情です。

そこで活用したいのが、マネーキャリアのFP相談!在職老齢年金の減額幅から社会保険料、退職金をどのタイミング・方法で受け取るかも含めてシミュレーション可能。

将来のお金を数字で見える化できれば、定年後の働き方の最適解が見つかるはずです。

✔︎ 相談満足度は業界最高水準の98.6%

✔︎ 累計の相談申込件数100,000件突破

✔︎ FP資格取得率100%

✔︎ 3,500人以上のFPから厳選されたプランナーのみ対応

✔︎ 中立的な立場から各ご家庭に最適な金融機関、返済計画を提案

✔︎ 公式WEBサイトでFPのプロフィール、口コミ、経歴を確認できる

✔︎ 予約・日程調整はLINEで完結

✔︎ 土日祝日も相談OK

✔︎ オンラインか訪問か、都合のいい相談形式を選べる

✔︎ 相談は何度でも無料

「でもFP相談なんてしたことないし…」「お金の話を他人にすることに抵抗を感じる」という方にこそ、ぜひご利用いただきたいのがマネーキャリアのFP相談!

独自のスコアロジックで常にFPを評価しており、「説明がよくわからなかった」「話しづらかった」など評判の悪いFPは業務から除外。常に質の高いFPに相談できる環境が整っています。

公式WEBサイトで所属FPのプロフィールや口コミを公開しており、事前に「どんなFPが担当になるのか」わかるため、初めてご利用の方も安心できるはずです!

【アンケート】定年後の働き方で損しないためにどうしてる?

定年退職を控える方のなかには「このまま働き続けたら損をするのでは?」という不安を抱える方も多くいらっしゃいます。

ここでは、定年後も働き続けている方に実施したアンケートを紹介します。「自分が損しない働き方を知りたい」とお思いの方は、ぜひ参考になさってください。

※ 口コミ調査方法:ランサーズ

※ 調査期間:2025年9月8日~2025年9月12日

※ 口コミ内容は回答者の主観的な感想や評価です。

- 定年後はどの働き方を選びましたか?

- 年金や手取りが減ったと感じましたか?

- 損しないために実践していることはありますか?

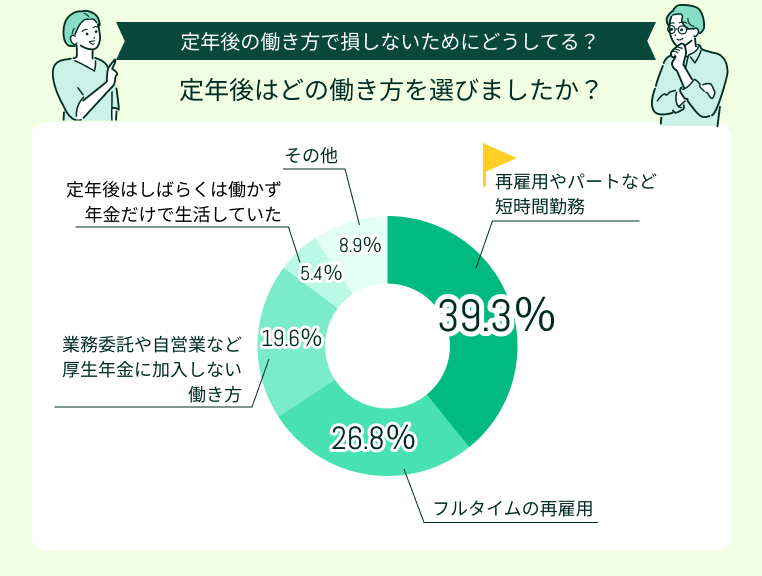

定年後はどの働き方を選びましたか?

今回アンケートにご回答いただいたかたが選んだ働き方で最も多かったのは「再雇用やパートなど短時間勤務」(39.3%)。

その他多かったのは「フルタイムの再雇用」(26.8%)、「業務委託や自営業など、厚生年金に加入しない働き方」(19.6%)でした。

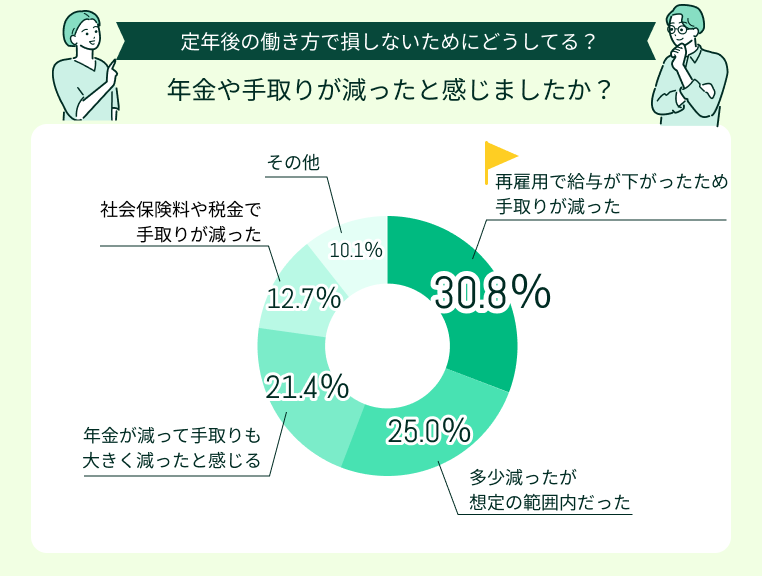

年金や手取りが減ったと感じましたか?

定年後の収入について「再雇用で給与が下がったため、手取りが減った」(30.8%)、「多少減ったが想定の範囲内だった」(25.0%)と感じている方が多いようです。

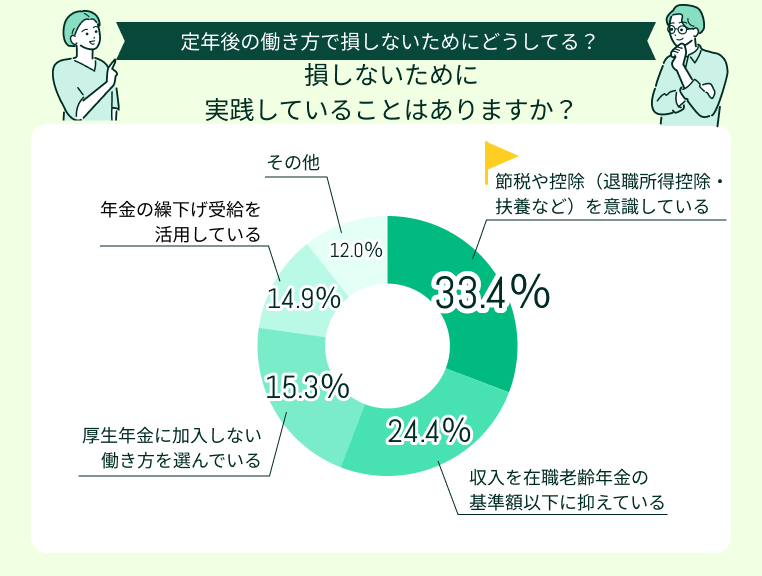

損しないために実践していることはありますか?

定年後の働き方で損をしないため「節税や控除(退職所得控除・扶養など)を意識している」(33.4%)、「収入を在職老齢年金の基準額以下に抑えている」(24.4%)方が多く見られました。

勤務日数を調整して年金カット回避

定年後は在職老齢年金の基準額を超えないよう、勤務日数や収入を調整しています。少し働き方を工夫するだけで、年金の減額を避けつつ手取りを確保できるので安心感があります。

早くからの計画で効果的に節税・手取りアップ

節税を意識し、退職所得控除や配偶者控除を活用しています。早くから定年後の働き方を検討していたこともあり、上手に税金や社会保険料の負担を抑えて、手取りを増やていると思います。

今回のアンケートにご回答いただいた方の多くが「定年後は手取りが減った」と感じているよう。

少しでも手取りを増やす・損しないためには、年金や各種控除、社会保険を正しく理解し、なるべく早めに定年後の働き方を考えておくべきということを再確認する結果となりました。

「複雑な年金制度・計算に心が折れそう…」「ネットで情報収集してみたけどピンとこない」という方は、マネーキャリアのFPへご相談を。3,500人から厳選された実力派FPと一緒に、ベストな定年後の働き方を検討しましょう!

定年後の働き方で損しないために知っておくべき制度

定年後の損しない働き方を検討するには、年金や雇用・税制度を知っておくことが重要。ここでは、特に押さえておきたい5つの制度について解説します。

- 在職老齢年金制度

- 高年齢雇用継続給付

- 退職所得控除

- 失業手当・高年齢求職者給付金

- 再雇用制度・勤務延長制度

在職老齢年金制度

- 支給停止額 =(年金月額+総報酬月額相当額-51万円※)×1/2

- 減額後の年金支給月額 = 年金月額 - 支給停止額

※基準額は2025年度51万円、2026年度から62万円に引き上げ予定。

年金月額とは厚生年金の比例報酬部分。総報酬月額とは標準報酬月額に賞与を12で割り加えた額です。

また、在老齢厚生年金の減額があっても老齢基礎年金は満額もらえることも。年金はルールが細かく複雑なため、損をしないよう制度を正しく理解する必要があります。

2026年の在職老齢年金の基準額引き上げは、手取りを増やすチャンス!あらかじめ制度改正を見越して、働き方を再検討しておくといいでしょう。

高年齢雇用継続給付

- 64%以下に低下:各月の賃金の10%相当額

- 64%超75%未満に低下:各月の賃金の10%相当額未満の額

再雇用で給与が大きく下がってしまう方は、ぜひ活用したい制度。ですが、同制度は将来的に縮小していく予定。

老後の資金計画を立てる際は、給付を当てにしないようにしましょう。

退職所得控除

定年後の資金計画で損しないため、退職所得控除について理解しておくことも大切。以下の計算式に基づいて控除が受けられます。

- 退職所得控除 = 800万円 + 70万円 × (勤続年数– 20年)

- 退職所得の金額 = (収入金額 – 退職所得控除額) × 1/2

※20年未満の場合は40万円 × 勤続年数

退職金を一時金で受け取ると特に節税効果が大きくなります。ただし、退職金や企業年金、iDeCoなど複数の退職所得を5年以内に受け取ってしまうと、控除の枠が減ってしまう「5年ルール」には要注意。

退職所得控除について、詳しくは国税庁の「退職金を受け取ったとき」をご確認ください。

2026年以降は5年ルールが10年に延長されるため、より慎重に老後の資金計画を立てる必要があります。

失業手当・高年齢求職者給付金

- 60~64歳:勤続年数に応じ90~150日の給付

- 65歳以上:高年齢求職者給付金として一時金(30~50日分)が支給

定年退職後すぐに働く方は利用できない制度ですが、一旦仕事を離れる方にとっては重要な収入源となります。

利用の際には、「自分の場合は年金の支給停止があるのか」事前にシミュレーションするといいでしょう。

再雇用制度・勤務延長制度

- 再雇用制度:一度退職して再契約する形式

- 勤務延長制度:そのまま雇用を延長する形式

ただし、賃金や仕事内容、福利厚生などの条件が大きく変わる可能性があります。事前に雇用契約をしっかりと確認しましょう。

定年後の働き方で損しないための注意点

前述の年金や雇用・税制度を理解していても、実際の働き方次第では「こんなはずじゃなかった」という落とし穴に陥ることも。ここでは特に注意したいポイントを3つ解説していきます。

- 制度改正を見落とさない

- 年金と給付金の併給調整に注意

- 年金・保険は家族への影響もある

制度改正を見落とさない

定年後の働き方で損しないため、制度改正を見落とさないようにしましょう。

例えば、高年齢雇用継続給付は2025年4月に縮小、2030年に廃止予定。在職老齢年金の基準額も2026年に62万円へ引き上げられます。

このように各種制度は数年ごとに改正があるため、最新情報をチェックして定年後の働き方を再検討する必要があります。

各種制度の改正を知らないまま定年後の働き方を決めてしまうと、損することが多々あります。

最新情報をキャッチアップするため定期的に年金事務所やFPへ相談、制度改正時にはプランの見直しをすることが重要です。

年金と給付金の併給調整に注意

年金・保険は家族への影響もある

年金も社会保険も「世帯全体で最適化する」ことが大切。定年後の働き方は、配偶者の年金や健康保険の扶養も含めてトータルで判断するようにしましょう。

最適解を探るには、様々な制度が関わるうえ、複雑なシミュレーションが必須に。年金や老後資金に精通したFPへ相談するといいでしょう。

損しない定年後の働き方はマネーキャリアで見つけよう

マネーキャリアは累計の申し込み件数100,000件突破、相談満足度は業界最高水準の98.6%!多くの方がマネーキャリアで老後の働き方についてのお悩みを解消しています。

3,500人から厳選されたFPに何度でも無料で相談OK!土日祝日でも、オンラインでもご相談いただけるため、仕事や家事のスキマ時間にご利用いただけます。

「20時以降に相談したい」「資産形成にも強いFPがいい」などのご要望にも柔軟に対応いたしますので、何なりとお申し付けくださいませ。

【まとめ】定年後の働き方で損しないためには制度の理解が必須

本記事では、定年後の働き方で損しない方法5選、知っておくべき制度や注意点、定年後も働き続けている方に実施したアンケート結果を紹介しました。

<結論>

定年後に損をしないためには、制度を正しく理解し、自分の働き方に合わせた工夫をすることが重要。

厚生年金に加入するかどうか、収入をどの水準に抑えるか、退職金の受け取り方など、選択次第で手取りも将来の年金額も変わってきます。

FP相談を活用して、制度改正の影響も踏まえつつ「自分にとっての損しない働き方」を検討するのがおすすめです!

FP相談を利用するなら、業界最高水準の満足度を誇るマネーキャリアをご利用ください!

相談対応するのは、147社以上の金融コンサルタント会社のなかでもトップクラスの専門性・満足度を兼ね備えたFPのみ。

家計・保険の見直しから資産形成、相続対策まで一気に相談できるからこそ、あなたにとってベストな定年後の働き方を検討できます!ぜひご利用ください。