監修者ファイナンシャルプランナー

扶養から外れると年金はいくら増える?

「扶養から外れると年金が増える」と聞くと、働く意欲が高まる一方で、実際にどれくらい増えるのか気になる方も多いのではないでしょうか。

扶養に入っている場合と、自分で保険料を支払って働く場合では、将来受け取れる年金額に差が出ることがあります。

ここでは、扶養のままのケースと、扶養から外れて働いた場合の年金額の違いについて、以下の2つの視点から解説します。

- 扶養に入っているときのもらえる年金額

- 扶養から外れて働くときのもらえる年金額

それぞれの違いを理解することで、働き方やライフプランを考える際の参考になります。

扶養に入っているときのもらえる年金額

配偶者の扶養に入っている場合、年金制度上は「第3号被保険者」として扱われ、保険料の自己負担なく国民年金に加入できます。対象者は、専業主婦(夫)や年収130万円未満のパート勤務者などが該当します。

以下は、代表的な対象者ごとの加入区分と年金の種類をまとめた表です。

| 対象者 | 加入区分 | 自己負担 | もらえる年金 |

|---|---|---|---|

| 専業主婦(夫) | 第3号被保険者 | なし (配偶者の勤務先が負担) | 老齢基礎年金のみ |

| 年収130万円未満の パート勤務者 (社会保険未加入) | 第3号被保険者 | なし (配偶者の勤務先が負担) | 老齢基礎年金のみ |

<老齢基礎年金の参考データ(2025年)>

- 満額受給額(月額):69,308円(年額831,696円)

- 平均受給額(月額):57,700円(2023年時点)

満額を受け取るには、20歳から60歳までの40年間(480カ月)保険料を納付する必要があります。平均額が満額より低いのは、未納期間や免除期間がある人が多いためです。

扶養内で働く場合、保険料負担がない代わりに将来の年金額は基礎年金のみとなり、生活費を賄うには不十分なケースが多いです。

扶養から外れて厚生年金に加入すれば、基礎年金に加えて厚生年金が上乗せされ、平均で月額147,000円程度の受給が見込まれます。

ただし、加入期間や収入に応じて金額は変動します。将来の生活設計を考えるうえで、扶養のままか外れるかは年金額に直結する重要な選択です。収支バランスと老後資金の見通しを踏まえた判断が求められます。

扶養から外れて働くときのもらえる年金額

扶養を外れて働くと、厚生年金に加入する「第2号被保険者」となり、保険料の自己負担が発生します。

対象者は、年収130万円以上の会社員や契約社員などです。将来受け取れる年金は、老齢基礎年金に加えて厚生年金が上乗せされます。

例えば年収200万円で20年間働いた場合、厚生年金部分の月額上乗せ額は約18万2,700円です。以下の表のとおり、加入区分によって受け取れる年金の種類と金額に差が生じます。

| 対象者 | 加入区分 | 自己負担 | もらえる年金 |

|---|---|---|---|

| 年収130万円以上の会社員 | 第2号被保険者 | あり | 老齢基礎年金のみ+厚生年金 |

| 扶養から外れてフリーランス | 第1号被保険者 | あり | 老齢基礎年金のみ |

扶養から外れると年金はいくら増えるかを考える際、保険料負担と将来の受給額のバランスが重要です。なお、フリーランスとして働く場合は厚生年金の上乗せはなく、国民年金のみの加入となります。

厚生年金の受給額は、加入期間と平均標準報酬月額によって決まります。扶養から外れて働くことで、厚生年金保険料と健康保険料が天引きされるため、

現在の手取りは減少しますが、将来の年金額は確実に増加します。特に長期的な就労が見込まれる場合、厚生年金の恩恵は大きく、老後の生活資金に安定をもたらします。

働き方の選択は、現在の収支だけでなく、老後の資金計画も踏まえて慎重に検討することが重要です。

扶養から外れると年金はいくら増えるのかシミュレーション

| 年収 | 基礎年金(年) | 厚生年金(年) | 合計(年) | 年金の増加額(年) | 合計(月) |

|---|---|---|---|---|---|

| 扶養内 | 831,696円 | 0円 | 831,696円 | 0円 | 69,308円 |

| 150万円 | 831,696円 | 137,025円 | 968,721円 | 137,025円 | 80,727円 |

| 200万円 | 831,696円 | 182,700円 | 1,014,396円 | 182,700円 | 84,533円 |

| 300万円 | 831,696円 | 274,050円 | 1,105,746円 | 274,050円 | 92,146円 |

| 400万円 | 831,696円 | 365,400円 | 1,197,096円 | 365,400円 | 99,758円 |

年金額の増加は、厚生年金の加入期間と報酬額に比例します。扶養から外れて働くことで、保険料負担は発生しますが、将来の年金受給額は確実に上乗せされます。

特に年収が高いほど、増加額は顕著です。一方、フリーランスとして働く場合は厚生年金の対象外となり、国民年金のみの加入となるため、年金の増加は見込めません。

働き方の選択は、現在の収支だけでなく、老後の生活設計にも大きく影響します。長期的な視点で判断することが重要です。

年金や老後資金のお悩みは、無料FP相談で解決しよう

年金や老後資金に関する不安は、個別の状況に応じたシミュレーションでこそ正確に把握できます。扶養から外れると年金はいくら増えるのか、働き方によってどのような差が生じるのか。

こうした疑問に対して、マネーキャリアの無料FP相談では、専門のファイナンシャルプランナーが丁寧に対応します。

年金制度や老後資金の設計に詳しいFPが、収入や家族構成、ライフプランに合わせた最適な提案を行い、将来の不安を具体的な数字で可視化してくれます。

マネーキャリアの無料相談は、年金や老後資金に関する悩みを抱える方にとって有効な選択肢です。

扶養を外れることで生じる保険料負担や年金の増加額など、複雑な要素を含むライフプランも、FPが個別にシミュレーションしてくれます。オンラインでの相談が可能で、何度でも無料。納得いくまで相談できる点も大きな魅力です。

将来の資金計画に不安がある方は、一度プロの意見を聞いてみる価値があります。

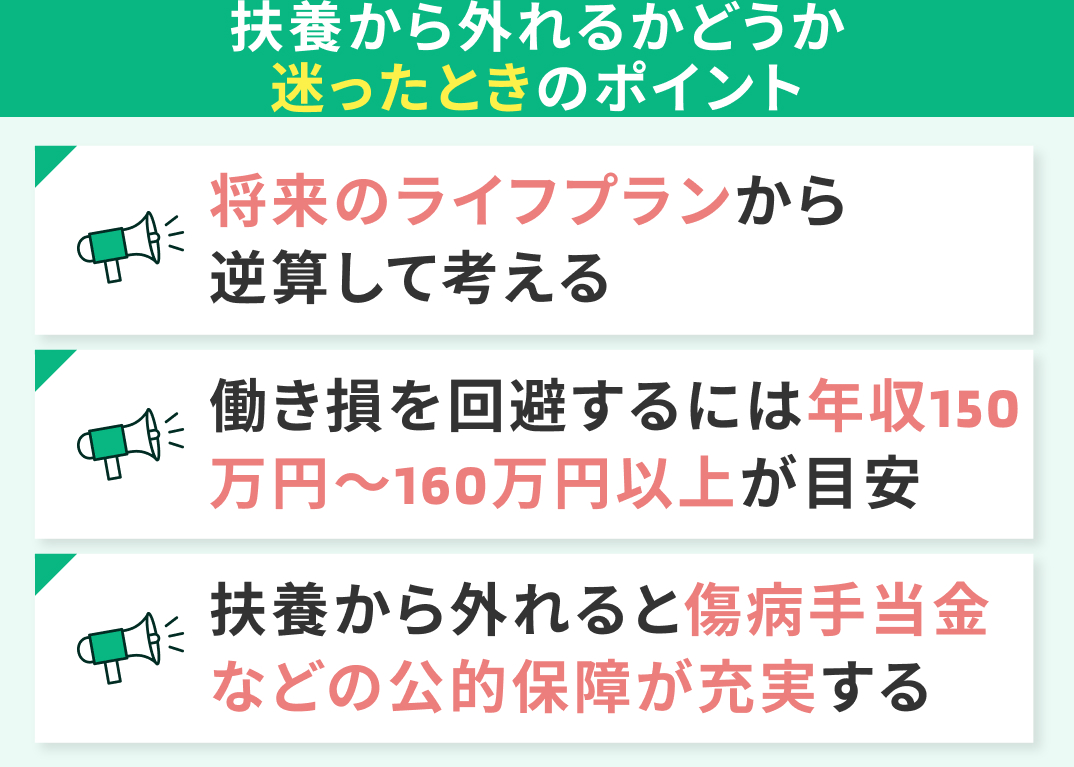

扶養から外れるかどうか迷ったときのポイント

「扶養から外れるかどうか」で迷ったとき、年金や税金、働き方への影響をどう判断すればよいか悩む方も多いでしょう。

単に収入だけで決めるのではなく、将来のライフプランや公的保障の違いも踏まえて検討することが大切です。

ここでは、扶養から外れるかどうかを判断する際に押さえておきたいポイントを、以下の3つの視点から紹介します。

- 将来のライフプランから逆算して考える

- 働き損を回避するには年収150万円〜160万円以上が目安

- 扶養から外れると傷病手当金などの公的保障が充実する

それぞれのポイントを理解することで、自分にとって最適な働き方を選ぶヒントになります。

将来のライフプランから逆算して考える

扶養から外れるかどうかを判断する際、目先の手取りや保険料負担だけでなく、「自分は将来どんな生活を送りたいか」という視点が欠かせません。

老後に必要な生活費や希望する暮らし方を明確にすることで、必要な年金額や貯蓄目標が見えてきます。そのうえで、扶養内で働き続けるか、厚生年金に加入して将来の年金を増やすかを選ぶことが重要です。

扶養から外れると年金はいくら増えるのかを具体的にシミュレーションすることで、働き方の選択がより現実的なものになります。

ライフプランの設計は、収入や支出のバランスだけでなく、老後の生活像を描くことから始まります。扶養内での働き方は短期的には負担が少ない一方、将来の年金額には限界があります。

一方、厚生年金に加入すれば、保険料負担は増えるものの、年金額の上乗せが期待でき、老後の安心につながります。

人生のゴールから逆算して働き方を選ぶことで、資金計画に無理のない道筋が立てられます。迷ったときこそ、長期的な視点が判断の軸になります。

働き損を回避するには年収150万円〜160万円以上が目安

扶養から外れると、厚生年金や健康保険への加入が必要となり、保険料の自己負担が発生します。

年収130万円を超えると社会保険の加入義務が生じますが、年収がその水準にとどまると、保険料負担によって手取りが減る「働き損」状態になる可能性があります。シミュレーションによると、損を回避するための年収の目安は150万〜160万円以上と言われています。

この水準を超えることで、保険料負担を上回る収入増が見込め、世帯全体の手取りも扶養内の状態よりプラスに転じます

「扶養から外れると年金はいくら増えるか」だけでなく、「いくら稼げば損をしないか」も重要な視点です。

年収150万円〜160万円以上であれば、社会保険料の負担を補えるだけでなく、将来の年金額も増加します。ただし、保険料の金額や税制上の控除の影響は、居住地や世帯構成、加入する保険制度によって異なります。

個別の条件に応じたシミュレーションを行うことで、より正確な判断が可能になります。迷ったときは、FP相談などを活用して具体的な収支を確認することをおすすめします。

扶養から外れると傷病手当金などの公的保障が充実する

扶養から外れて社会保険に加入すると、保険料の自己負担は発生しますが、その分公的保障が大きく充実します。

代表的なものが「傷病手当金」や「出産手当金」で、病気やケガで働けなくなった場合や出産による休業中に、一定の所得補償を受けることができます。これらは会社員や公務員など、厚生年金・健康保険に加入している人が対象であり、扶養内の専業主婦(夫)やパート勤務者では原則として受給できません。

扶養から外れると年金はいくら増えるかだけでなく、万が一の保障が得られる点も重要な判断材料です。

社会保険に加入することで、将来の年金額が増えるだけでなく、現役世代におけるリスクへの備えも強化されます。

傷病手当金は、病気やケガで働けなくなった際に、給与の約3分の2が最長1年6か月支給される制度です。出産手当金も、産前産後の休業期間中に所得補償を受けられる重要な制度です。

これらの保障は、扶養内では得られないため、働き方を選ぶ際には「保障の有無」も含めて検討することが賢明です。保険料負担と保障のバランスを見極めることが、安心につながります。

【まとめ】「年金 × 働き方」で迷ったら、まずはFPに相談してみよう

本記事では、年収別の年金シミュレーションや公的保障の違いなどを解説してきましたが、いかがでしたでしょうか。

扶養から外れることで年金が増える可能性がある一方、保険料負担や手取りの減少など、判断には複数の要素が絡みます。

実際の判断には個別の事情を踏まえた検討が不可欠です。マネーキャリアの無料FP相談では、こうした複雑な条件を踏まえたうえで、将来の年金額や生活資金の見通しを個別にシミュレーションできます。

オンラインで気軽に相談でき、何度でも無料です。迷ったときこそ、専門家の視点を取り入れることで、納得のいく選択が可能になります。働き方と年金の関係に悩んだら、まずは相談してみることをおすすめします。