監修者ファイナンシャルプランナー

夫婦で年金250万円は多い?少ない?

老後の生活設計を考えるうえで、「年金250万円」という金額が十分かどうかは気になるポイントです。夫婦2人分として見た場合、平均的な水準に近いものの、生活スタイルや住居費、医療費などによって感じ方は大きく異なります。

単純な金額だけで判断せず、手取り額や支出とのバランスを踏まえて検討することが大切です。

ここでは、年金250万円が老後の生活においてどの程度の水準なのかを、以下の3つの観点から解説します。

- 標準的な年金額と比較すると「やや少ないが平均的」

- 年金250万円の手取りはいくらになる?

- 年金250万円で老後の生活費は足りる?

老後の安心につながる判断材料として、ぜひ参考にしてください。

標準的な年金額と比較すると「やや少ないが平均的」

令和7年度の厚生労働省発表によると、夫婦2人分の標準的な年金月額は232,784円、年額に換算すると約279万円です。

これと比較すると、年金250万円はやや少ないが平均に近い水準に位置します。ただし、実際の受給額は加入期間や報酬額により個人差が大きく、250万円は平均的な範囲内といえるでしょう。

生活費や住居費の状況によっては十分な水準ともなり得ますが、医療費や介護費用など将来的な支出を考慮すると、余裕があるとは言い切れません。年金額だけで老後の生活を支えるには、追加の資産形成や支出の見直しが重要です。

年金250万円は平均的な水準ですが、手取り額は所得税・住民税の控除後、約230万円前後になる可能性があります。

持ち家か賃貸か、医療費の自己負担額などによって、生活の安定度は大きく変わります。老後資金としては、年金以外に月3〜5万円程度の補填ができる資産や収入源があると安心です。

iDeCoやつみたてNISAなどの制度を活用し、現役時代からの準備が将来の安心につながります。

年金250万円の手取りはいくらになる?

年金収入250万円は額面であり、実際の手取り額は税金や社会保険料の控除後に決まります。

控除の代表例として「公的年金等控除」があり、65歳以上なら年金収入330万円未満の場合、110万円が控除対象となります。

一方、65歳未満では控除額が60万円にとどまり、課税対象が多くなります。加えて、住民税や国民健康保険料、介護保険料なども差し引かれます。

自治体や夫婦の収入バランスによっても異なりますが、概算では65歳未満で手取り230〜235万円、65歳以上で235〜240万円程度となるケースが一般的です。

年金の手取り額は、年齢・控除額・居住地の保険料水準によって変動します。特に65歳未満では控除が少ないため、同じ額面でも手取りが減少します。

また、国民健康保険料や介護保険料は自治体ごとに差があるため、移住や住民税の軽減措置も検討材料になります。年金収入だけで生活する場合、手取り額を正確に把握し、支出とのバランスを見直すことが重要です。

年金受給開始前に、税・保険料の試算を行うことをおすすめします。

年金250万円で老後の生活費は足りる?

生命保険文化センターの調査によると、高齢無職世帯の平均的な消費支出は月額約25.7万円、ゆとりある生活には月額約37.9万円が必要とされています。

一方、年金250万円の手取りは月額約19万円と想定され、これらの生活費水準と比較すると以下のような不足が生じます。

| 生活費水準 | 月額不足分 | 年額不足分 |

|---|---|---|

| 平均支出(25.7万円) | 67,000円 | 804,000円 |

| ゆとりある生活費(37.9万円) | 189,000円 | 2,268,000円 |

このように、年金250万円では基本的に不足する可能性が高く、持ち家などで固定費を抑えれば最低限の生活は可能ですが、ゆとりある暮らしや突発的支出には対応しにくい水準です。

年金収入だけで老後を乗り切るには、支出の見直しと資産の補完が不可欠です。持ち家で住宅費が抑えられている場合でも、医療費や介護費、家電の買い替えなど突発的な支出に備える余力が必要です。

不足分を補うためには、退職金や貯蓄、iDeCo・つみたてNISAなどの制度を活用した資産形成が重要です。生活費の見直しと並行して、収入源の多様化を検討することが将来の安心につながります。

年金や老後資金のお悩みは、無料FP相談でプロと一緒に解決しよう

老後の生活設計や年金の不安は、誰に相談すべきか迷う方も多いものです。そんな時に活用したいのが、マネーキャリアの無料FP相談サービスです。

すべての相談員がFP資格を保有しており、保険や資産運用、家計管理など幅広いテーマに対応。オンラインで予約・相談ができ、強引な勧誘もないため、安心して利用できます。

相談は何度でも無料で、ライフプランの見直しや老後資金の試算など、具体的な課題にも丁寧に対応してくれます。まずは気軽に一度、プロの意見を聞いてみるのがおすすめです。

年金や老後資金に関する悩みは、早めに専門家と共有することで、現実的な対策が立てやすくなります。

マネーキャリアでは、FP資格を持つ担当者が中立的な立場でアドバイスを提供してくれるため、保険や資産運用の選択肢を冷静に検討できます。特に、年金だけでは生活が不安な方には、iDeCoやNISAの活用、支出の見直しなど、個別の状況に応じた提案が可能です。

無料で何度でも相談できるので、継続的なサポートを受けながら安心して老後を迎える準備ができます。

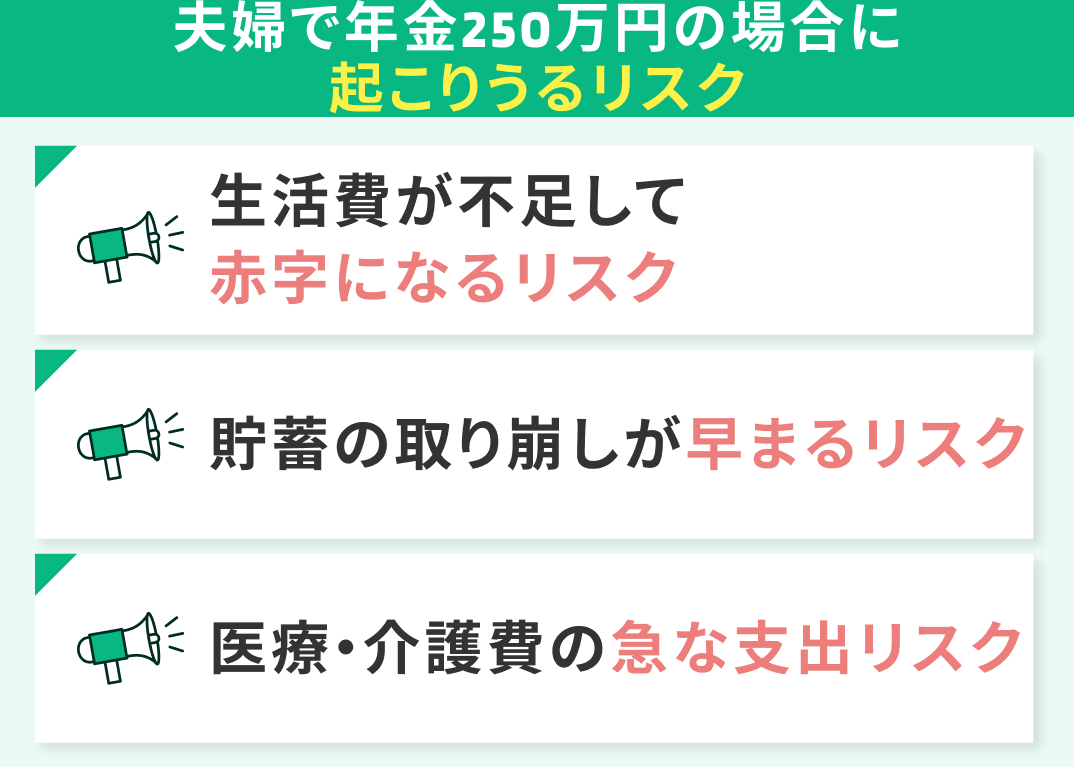

夫婦で年金250万円の場合に起こりうるリスク

年金収入が年間250万円という水準は、平均的な老後の生活費に対して「足りるかどうか」が気になるところです。

特に夫婦2人での生活となると、日々の支出だけでなく、将来的な医療費や介護費などの突発的な支出も視野に入れておく必要があります。年金だけで生活を維持するには、いくつかのリスクを理解し、備えておくことが重要です。

ここでは、夫婦で年金250万円の場合に想定される主なリスクについて、以下の3つの観点から解説します。

- 生活費が不足して赤字になるリスク

- 貯蓄の取り崩しが早まるリスク

- 医療・介護費の急な支出リスク

老後の安心を守るために、これらのリスクを事前に把握し、対策を考えるきっかけにしてください。

生活費が不足して赤字になるリスク

年金250万円の手取りは月額約19万円とされますが、生命保険文化センターの調査によると、高齢無職世帯の平均的な生活費は月約25.7万円です。この差額約6.7万円は、毎月の赤字につながる可能性があります。

持ち家で住宅費が抑えられている場合でも、医療費や介護費、家電の買い替えなど突発的な支出が重なると、生活の安定性が揺らぎます。

赤字を回避するには、固定費の見直しや支出の優先順位の整理が不可欠です。年金だけに頼るのではなく、資産形成や副収入の確保も視野に入れる必要があります。

年金収入が生活費を下回る場合、赤字は避けられません。特に、平均的な支出水準を維持しようとすると、年間で約80万円の不足が生じます。

この差を埋めるには、家計の見直しが重要です。固定費(通信費、保険料、サブスクなど)の削減や、生活スタイルの調整が効果的です。

また、資産運用や退職金の活用、iDeCo・NISAによる積立も、将来の赤字リスクを軽減する手段となります。早期の対策が、安心した老後につながります。

貯蓄の取り崩しが早まるリスク

年金250万円の手取りでは、平均的な生活費に対して毎月約6.7万円の赤字が生じると試算されます。

この赤字が20年間続いた場合、累計で約1,608万円の不足となり、貯蓄の取り崩しが避けられません。

| 項目 | 金額(円) |

|---|---|

| 月額赤字 | 67,000円 |

| 年額赤字 | 804,000円 |

| 20年間の累計赤字 | 16,080,000円 |

このような状況では、長生きリスクと重なった場合に資金が枯渇する可能性もあります。生活費の見直しや、資産運用による補填策を早期に検討することが重要です。

老後の赤字が続くと、貯蓄の取り崩しが加速し、資金が底をつくリスクが高まります。特に平均寿命を超えて長生きした場合、年金以外の収入源がないと生活維持が困難になります。

この「長生きリスク」に備えるには、支出の抑制だけでなく、資産の運用や収入の多様化が不可欠です。

退職前から生活費のシミュレーションを行い、必要な備えを明確にしておくことが、安心した老後につながります。

医療・介護費の急な支出リスク

年金収入が限られている中で、医療や介護にかかる費用は大きなリスクとなります。高額医療費制度の適用があるとはいえ、自己負担額が年間数十万円に及ぶケースもあります。

さらに、介護施設への入居や在宅介護サービスの利用には、年間で数百万の支出が必要になることもあります。これらの費用は突発的に発生することが多く、年金収入だけでは対応が難しい場合があります。

事前に医療・介護費用の備えをしておくことが、老後の安心につながります。

医療・介護費は予測が難しく、長期化するほど家計への影響が大きくなります。特に介護施設の入居費用は、入居一時金や月額利用料を含めて年間100万円〜300万円以上になることもあります。

公的制度だけでは不十分な場合もあるため、民間の医療保険や介護保険の活用、貯蓄の確保が重要です。

資金計画には「長生き+介護」の複合リスクを織り込むことが求められます。早期の情報収集と対策が、将来の不安を軽減します。

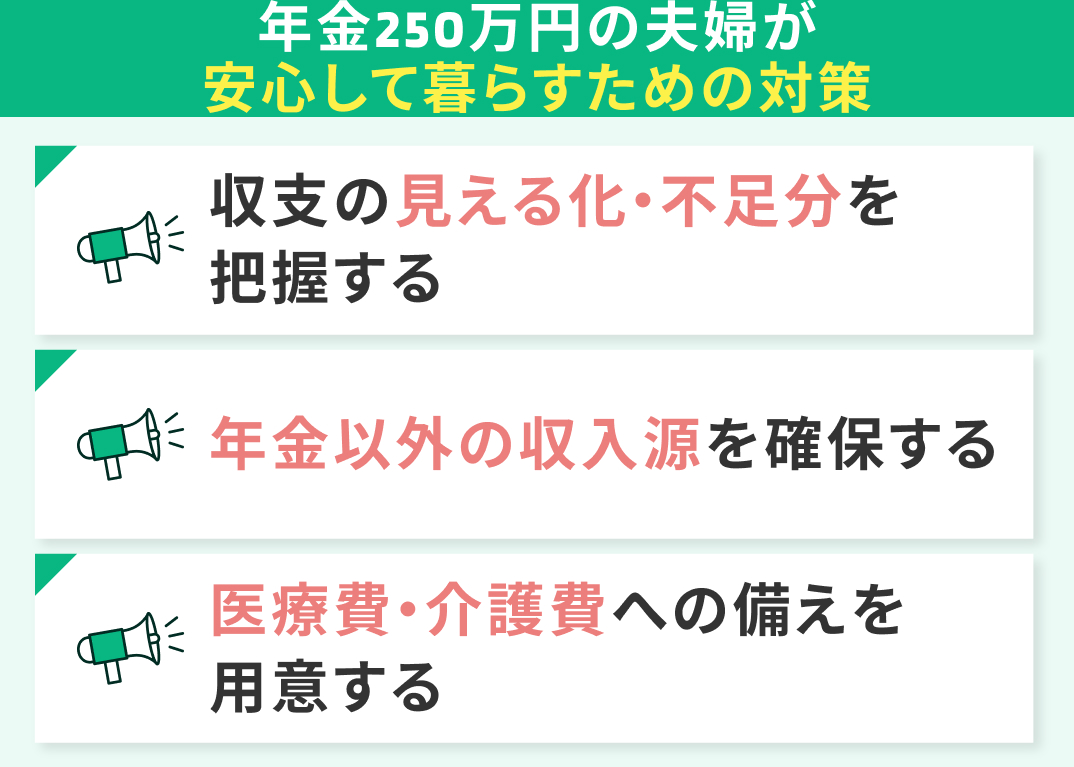

年金250万円の夫婦が安心して暮らすための対策

年金収入が年間250万円の夫婦にとって、老後の生活を安定させるには「収入と支出のバランス」を意識した対策が欠かせません。

平均的な年金額とはいえ、物価の上昇や医療・介護費の負担など、将来的な不安要素も多くあります。限られた収入の中で安心して暮らすためには、早めの準備と工夫が重要です。

ここでは、年金250万円の夫婦が老後を安心して過ごすために取り組みたい対策を、以下の3つの観点から解説します。

- 収支の見える化・不足分を把握する

- 年金以外の収入源を確保する

- 医療費・介護費への備えを用意する

将来に向けた備えを整え、安心できる暮らしを実現するためのヒントとしてご活用ください。

収支の見える化・不足分を把握する

本記事で紹介した年金額や生活費は、あくまで標準的なモデルケースに基づくものです。実際の生活費は、住居形態、健康状態、家族構成、地域差などによって大きく異なります。

そのため、まずは自分たちの収支を「見える化」し、年金収入でどこまで生活を賄えるか、不足分がどれほどかを把握することが重要です。

家計の見直しや支出の優先順位の整理を行い、必要に応じて資産形成や保険の活用を検討しましょう。不安がある場合は、FP(ファイナンシャル・プランナー)への相談も有効です。

老後の生活設計は「平均」ではなく「自分たちの実情」に合わせて考えることが大切です。収支の見える化により、無理のない生活水準や必要な備えが明確になります。

FP相談では、年金・貯蓄・支出のバランスを踏まえたシミュレーションが可能です。特に、住宅ローンの残債や医療・介護の備えがある場合は、早期の対策が資金枯渇リスクを軽減します。

無料相談サービスを活用し、安心できる老後の準備を進めましょう。

年金以外の収入源を確保する

年金250万円だけでは生活費が不足する可能性があるため、年金以外の収入源の確保が重要です。

まず、シニア向けの就労支援制度を活用すれば、パートや短時間勤務など柔軟な働き方が可能です。厚生労働省は「生涯現役社会」の実現を掲げ、70歳までの就業確保措置を推進しています。

また、年金受給を繰り下げることで、最大84%の増額が可能となり、長期的な収入増につながります。

さらに、iDeCoや新NISAを活用した資産形成も有効です。税制優遇を受けながら、老後資金を計画的に準備することができます

収入源の多様化は、老後の生活安定に直結します。働く意欲がある方は、地域のシルバー人材センターやハローワークの「生涯現役支援窓口」を活用するとよいでしょう。

年金の繰り下げは、健康状態や生活資金に余裕がある方に向いています。iDeCoは所得控除による節税効果が高く、新NISAは柔軟な資金運用が可能です。

これらを組み合わせることで、リスク分散と資産形成の両立が図れます。自分に合った方法を選び、早めの準備を心がけましょう。

医療費・介護費への備えを用意する

老後の医療・介護費は突発的かつ高額になる可能性があるため、事前の備えが重要です。

高額療養費制度では、月の医療費が一定額を超えた場合に自己負担が軽減されますが、差額ベッド代や食費などは対象外です。

また、介護保険制度では所得に応じて1〜3割の自己負担が求められ、施設入居時には年間100万円以上の費用がかかることもあります。

こうしたリスクに備えるには、医療・介護保険の加入や見直しが有効です。加えて、生活費の1〜2年分程度の現金を予備資金として確保しておくことで、急な支出にも柔軟に対応できます。

医療・介護費の備えは、制度の理解と資金の確保が両輪です。高額療養費制度や介護保険制度は有効な支援策ですが、対象外の費用も多く、保険での補完が必要です。

特に、差額ベッド代や施設の居住費・食費などは医療保険や介護保険でカバーできる場合があります。

また、現金の予備資金は、保険でカバーできない支出や申請までのタイムラグに備える意味でも重要です。老後の安心のためには、制度・保険・現金の三位一体で備えることが理想的です。

【まとめ】老後の夫婦の生活費のお悩みは早めにFPに相談しよう

年金250万円の夫婦世帯が直面する生活費の現実や、医療・介護・長生きリスクなど老後に潜む課題などについて解説してきましたがいかがでしたでしょうか。

夫婦で年金250万円という水準は、平均的ではあるものの、生活費や医療・介護費を考慮すると不足する可能性が高いことがわかりました。赤字の継続や貯蓄の取り崩し、長生きリスクなど、老後には多くの課題が潜んでいます。

こうした不安を放置せず、早めに対策を講じることが重要です。マネーキャリアの無料FP相談では、FP資格を持つ専門家が中立的な立場でアドバイスを提供してくれるため、保険や資産運用の選択肢を冷静に検討できます。

相談は何度でも無料で、強引な勧誘もないため安心です。年金だけでは不安な方、資産形成に迷っている方は、まずは現状を整理し、将来に向けた具体的なプランを立てることから始めましょう。