内容をまとめると

- 国民年金の遺族基礎年金は、配偶者であっても無条件で支給される制度ではなく、子供の有無・生計維持関係・保険料納付要件・年齢・再婚状況など、複数の制度要件によって受給可否が判定される

- 遺族年金は制度改正や併給調整ルールの影響を受けやすく、過去情報を前提にした判断は、受給可否や受給額の誤認につながるリスクがある

- 遺族年金だけでは生活費を十分にカバーできない世帯も多く、公的保障の不足分を前提とした必要保障額の算出と、家計全体の再設計が重要となる

- こうした複雑な制度判定と家計設計に対して、マネーキャリアの無料FP相談を通じて、加入履歴・家計状況・将来支出を反映した個別シミュレーションを行う人が増えている

監修者ファイナンシャルプランナー

この記事の目次

- 国民年金の「遺族基礎年金」がもらえない理由と注意点

- 子供がいない妻は国民年金の遺族年金がもらえない?

- 年収850万円で生計維持関係が認められないケース

- 保険料の未納・滞納

- 子供が18歳を過ぎたときの年齢制限

- 再婚や事実婚の解消で受給権が失われるタイミング

- 夫が自営業(第1号被保険者)だった場合の注意点

- 自分の年金と遺族年金は両方もらえる?

- 老齢基礎年金と遺族厚生年金に関する65歳以降のルール

- 厚生年金同士は全額加算になる?

- 遺族年金制度の改正で「もらえなくなる人」と「もらえるようになる人」

- 遺族厚生年金の「5年限定」給付への移行

- 年収制限の撤廃と支給停止ルールの新設

- 遺族年金がもらえない時のための家計の守り方

- 国の保障が足りない分をどう補えばいい?

- 自分に合った「必要保障額」をシミュレーションする方法

- マネーキャリアの相談で「遺族年金不足」をカバーし家計を増やす4ステップ

- 万が一の際、月いくら足りないか必要保障額をシミュレーション

- 家計のプロに相談できる固定費の見直し

- 公的年金にプラスした新NISA・iDeCoの活用方法を知る

- 所得控除を活用して手取りを増やす方法を知る

- 国民年金・遺族年金はなぜ「自分で調べる」より「FPに相談」した方がよいのか?

- ライフプラン表の作成で将来の赤字を未然に防げる

- 最新の制度改正(2025年年金制度改正等)に合わせた最適なアドバイス

- 国民年金と遺族年金の受給に少しでも疑問点があるならマネーキャリアに相談

- 国民年金の遺族年金がもらえない理由まとめ

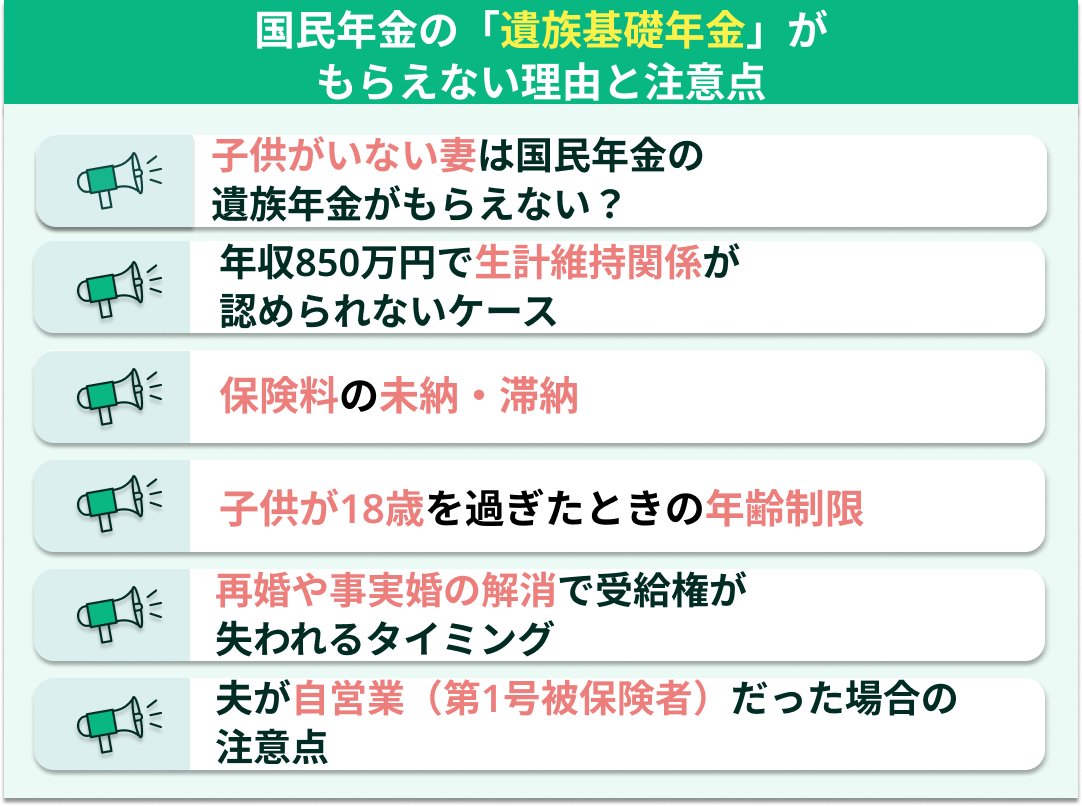

国民年金の「遺族基礎年金」がもらえない理由と注意点

国民年金の遺族基礎年金は、配偶者であっても原則として「子供のある配偶者」に限定される制度であり、年収要件・保険料納付状況・子の年齢・再婚状況など複数の要件を満たさない場合は支給対象外となります。

配偶者だから必ずもらえる制度ではありません。日本年金機構が定める受給要件を満たしているかの個別確認が不可欠です。

子供がいない妻は国民年金の遺族年金がもらえない?

子供がいない妻は、原則として遺族基礎年金の支給対象外です。

遺族基礎年金は「18歳到達年度末までの子」または「20歳未満で障害等級1級・2級の子」を養育している配偶者に限定されます。したがって、子供がいない場合は制度上の支給要件を満たしません。

年収850万円で生計維持関係が認められないケース

遺族基礎年金・遺族厚生年金では、死亡した人によって「生計を維持されていた遺族」であることが必要要件とされており、遺族本人の収入が一定額以上ある場合は、生計維持要件を満たさないと判断されることがあります。

生計維持要件では「同一生計」であることに加え、遺族の年収が一定額未満であるかどうかといった収入基準が用いられますが、具体的な金額や扱いは制度改正などで見直される場合があり、「年収○○万円以上なら必ず不支給」といった単純な線引きではありません。

形式上の婚姻関係のみではなく、収入水準や生活実態を含めて総合的に生計維持関係が判断されるため、個別のケースについては日本年金機構などに確認することが重要です。

保険料の未納・滞納

死亡した人の国民年金保険料に未納・滞納がある場合、遺族基礎年金は支給されません。

原則として、死亡日の前日時点で、一定期間以上の保険料納付要件を満たしていることが必要です。未納期間が多い場合は、制度上の支給要件を満たさず不支給となります。

保険料の納付状況は支給可否に直結します。

子供が18歳を過ぎたときの年齢制限

子供が18歳到達年度末を迎えると、原則として遺族基礎年金は支給終了となります。

対象となるのは18歳到達年度末までの子、または20歳未満で障害等級1級・2級に該当する子供に限定されます。年齢要件を超えると自動的に資格を喪失します。

年齢要件により支給は自動的に終了します。

再婚や事実婚の解消で受給権が失われるタイミング

再婚した場合、遺族基礎年金の受給権は消滅します。法律婚に限らず、事実婚と認定される関係になった場合も、受給権喪失の対象となります。

受給開始後であっても再婚時点で支給は停止され、再婚・事実婚は受給権喪失の事由です。

夫が自営業(第1号被保険者)だった場合の注意点

夫が国民年金第1号被保険者(自営業・フリーランスなど)で厚生年金に加入していなかった場合、遺族が受け取れる公的な年金は遺族基礎年金が中心となり、子供がいない配偶者は遺族基礎年金の対象外となるため、遺族年金を受け取れない可能性があります。

ただし、配偶者自身に老齢基礎年金や老齢厚生年金の受給権があるときは、その自分の老齢年金は別途受け取ることができるため、「公的年金を一切受け取れない」という意味ではありません。

自営業世帯では、会社員世帯と比べて遺族厚生年金がない分、遺族保障が手薄になりやすい点に注意が必要です。

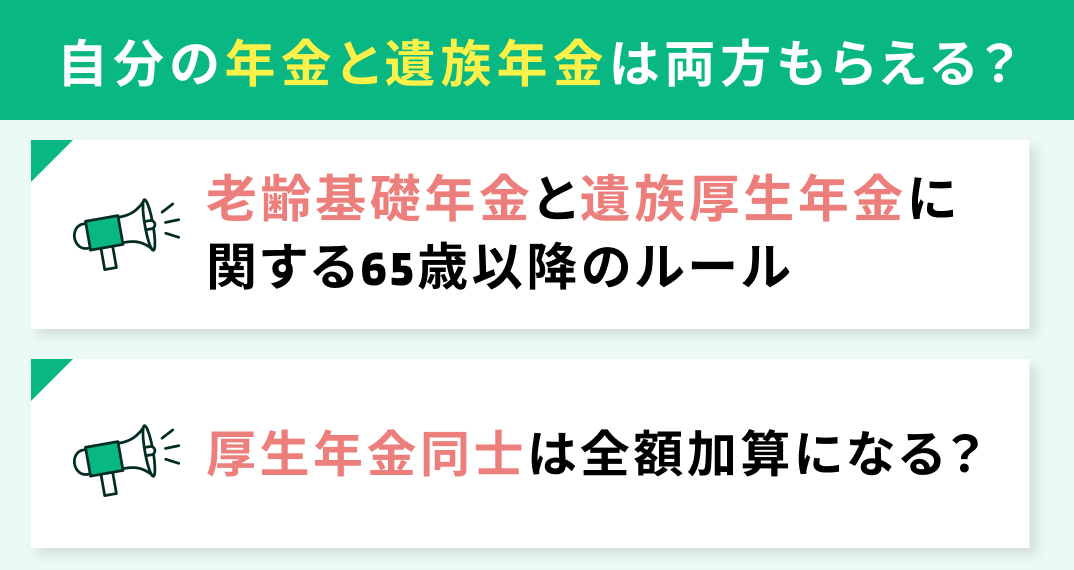

自分の年金と遺族年金は両方もらえる?

65歳以降は、自分の老齢年金と遺族年金を常に満額同時にもらえるわけではなく、年金の種類の組み合わせによって「併給が認められるもの」と「どちらか一方の選択が必要なもの」があります。

例えば、老齢基礎年金と遺族厚生年金は65歳以降に併給できる一方で、老齢厚生年金と自分の老齢厚生年金・遺族厚生年金など厚生年金どうしの組み合わせでは調整・選択が行われるなど、具体的なルールが決められています。

老齢基礎年金と遺族厚生年金に関する65歳以降のルール

65歳以降は、老齢基礎年金と遺族厚生年金を併給することが認められており、この組み合わせについては原則として双方を受け取ることができます。

ただし、自分の老齢厚生年金と遺族厚生年金など、厚生年金どうしの組み合わせでは調整・選択のルールが適用されるため、どの年金をどのように受け取れるかは、個々の加入歴や受給権の状況に応じて確認する必要があります。

厚生年金同士は全額加算になる?

厚生年金の給付(自分の老齢厚生年金と遺族厚生年金など)が重なる場合、原則として全額をそのまま合算して受け取ることはできず、どちらか一方の選択や一部調整のルールが適用されます。

具体的には、老齢厚生年金と遺族厚生年金などの組み合わせで、金額の高い方を優先したり、一定の計算方法により調整が行われるため、結果として「片方のみを受給しているのに近い」金額になるケースもあります。

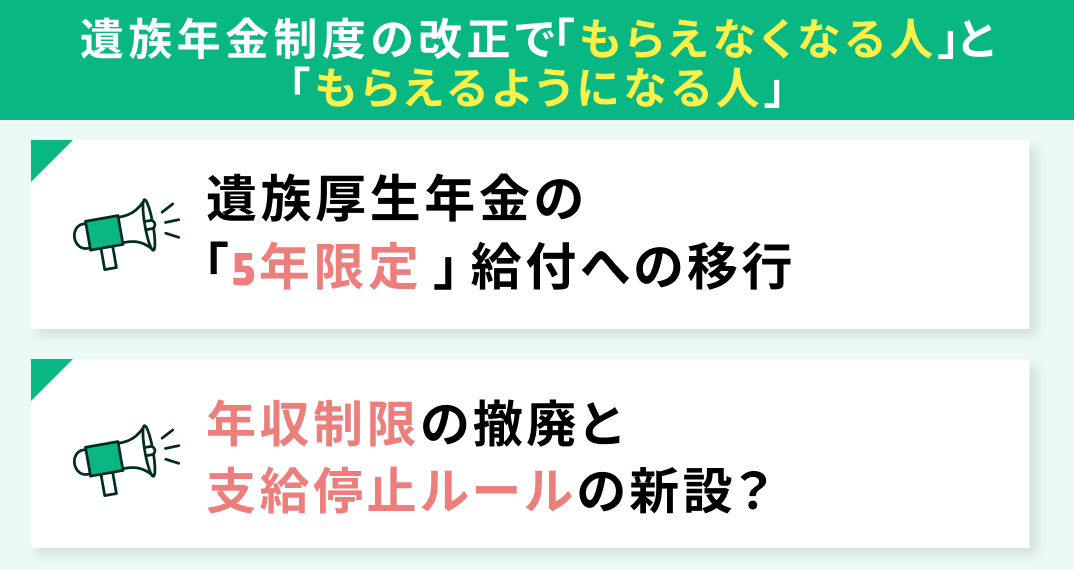

遺族年金制度の改正で「もらえなくなる人」と「もらえるようになる人」

2028年度以降を目途に検討・段階的導入が予定されている制度改正では、「すべての遺族厚生年金」が終身から5年限定になるわけではなく、子供のいない若年の配偶者など一部のケースで有期給付が導入される方向で検討・立法化されています。

子供のいない30歳未満など、対象となる配偶者については支給期間が5年程度に制限される見込みである一方、それ以外の多くの遺族厚生年金は引き続き終身支給が維持される方向です。

自分が新制度のどの区分に該当するかを、最新の法令や公的情報で確認することが重要になります。

遺族厚生年金の「5年限定」給付への移行

子供のいない配偶者のうち、特に30歳未満など一部の若年層について、遺族厚生年金を5年間程度の有期給付とする案が導入される予定であり、「すべての子供のいない配偶者」や「60歳未満の全員」が一律に5年限定になるわけではありません。

改正にあたっては、有期給付期間中の年金額を増額するための「有期給付加算」創設なども検討されており、給付期間が短くなる一方で、有期期間中の受給額が手厚くなる仕組みが組み合わされる見込みです。

改正内容は段階的に適用され、対象となる年齢層や男女ごとの取扱いも法改正の具体的内容に基づいて異なるため、最新の公的情報を個別に確認する必要があります。

年収制限の撤廃と支給停止ルールの新設

遺族厚生年金の受給には、生計維持要件の一部として遺族本人の収入基準(年収の目安として約850万円など)が設けられてきましたが、制度改正ではこの収入基準の見直し・撤廃とあわせて、新たに就労収入に応じた支給停止・調整ルールを導入する方向で検討・法制化が進められています。

改正後は、高年収の配偶者でも形式的には遺族厚生年金の受給権が認められつつ、一定以上の収入がある場合には年金額が段階的に減額・停止されるなど、実質的には収入に応じた調整が働く仕組みになる見込みです。

遺族年金がもらえない時のための家計の守り方

遺族年金だけでは生活費・住宅費・教育費を十分にカバーできない世帯では、公的保障の不足分を前提とした家計防衛設計が不可欠です。

公的年金だけで生活費を賄えるケースは限定的です。遺族年金の受給可否と想定受給額を起点に、民間保障と資産形成を組み合わせた設計が必要になります。

国の保障が足りない分をどう補えばいい?

国の保障が不足する場合は、死亡後の固定費と変動費を分解し、不足期間と不足総額を数値で把握した上で、保障手段を組み合わせて補完します。

具体的には、生活費・住宅ローン・教育費・社会保険料負担などを洗い出し、必要期間に応じて定期型の死亡保障や貯蓄計画で不足分を補います。

不足額は期間と金額に分けて管理します。

自分に合った「必要保障額」をシミュレーションする方法

必要保障額は、想定生活費・遺族年金見込額・配偶者の収入・貯蓄残高・住宅ローン残高などを合算し、死亡後に必要となる総額から公的保障と自己資産を差し引いて算出します。

この計算は家庭ごとに前提条件が異なるため、簡易計算では誤差が大きくなりがちです。

必要保障額は世帯ごとに大きく異なります。マネーキャリアでは、家計データと将来支出を反映したライフプラン表を作成し、遺族年金不足額を含めた必要保障額を具体的な数値で可視化できます。

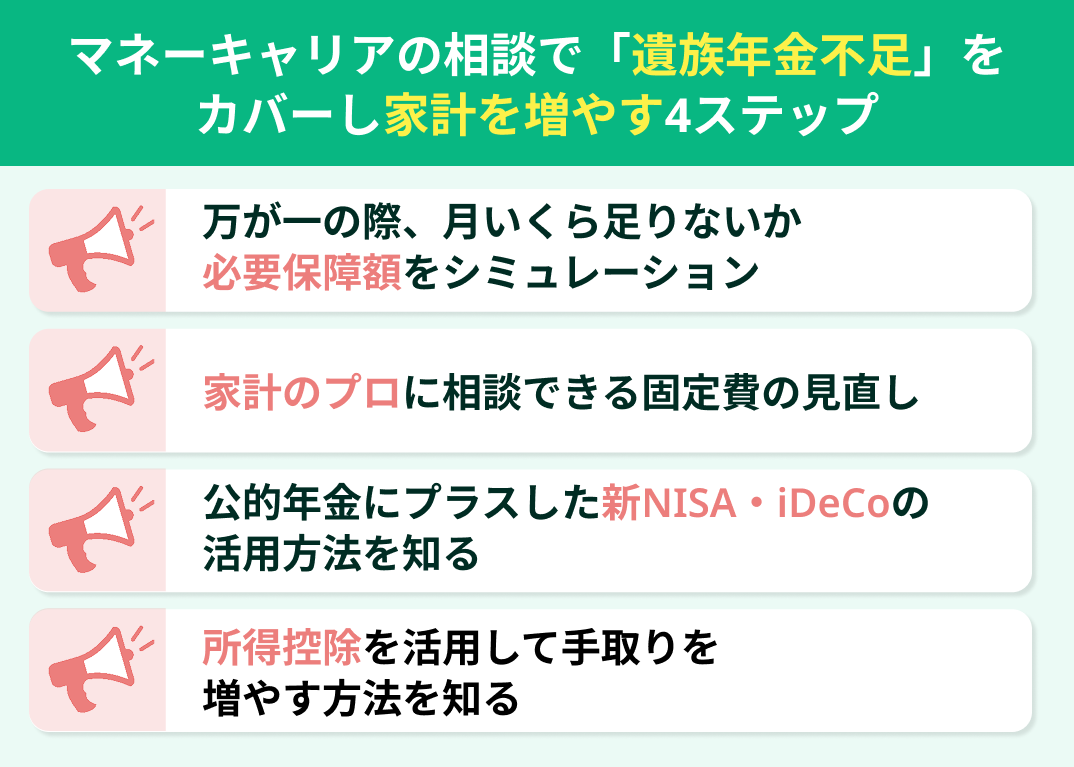

マネーキャリアの相談で「遺族年金不足」をカバーし家計を増やす4ステップ

前章で算出した必要保障額を起点に、家計・公的制度・資産形成・税制の4領域を横断して調整することで、遺族年金不足による家計リスクを数値ベースで縮小できます。

必要なのは商品選びではなく、家計全体の再設計です。マネーキャリアでは、遺族年金・家計・将来支出を統合したシミュレーションに基づき、過不足を可視化した上で改善ステップを設計します。

万が一の際、月いくら足りないか必要保障額をシミュレーション

マネーキャリアのFP個別相談で、必要保障額は「月間生活費-遺族年金見込額-配偶者収入」で月次不足額を算出し、その不足期間を掛け合わせて総不足額を算出します。

この計算により、何年・毎月いくら不足するかが定量化され、過不足のない保障設計が可能になります。不足額は月次ベースで可視化します。

家計のプロに相談できる固定費の見直し

固定費は家計改善の優先順位が最も高い領域です。

住宅費・通信費・保険料・サブスクリプション費用などは、構造を変えることで長期にわたり支出削減効果が継続します。

マネーキャリアのFP個別相談では、家計全体を俯瞰した上で、将来キャッシュフローに与える影響を数値で比較し、削減余地を特定します。

公的年金にプラスした新NISA・iDeCoの活用方法を知る

FP個別相談でシミュレーションした結果、もし遺族年金や老齢年金だけでは将来の資金が不足する場合、長期の資産形成制度を組み合わせて将来収入源を分散させます。

新NISAは運用益が非課税となる制度であり、iDeCoは掛金が所得控除の対象となる仕組みです。

これらを活用することで、公的年金に依存しない将来資金の柱を構築できます。公的年金以外の収入源を持つことが重要です。

所得控除を活用して手取りを増やす方法を知る

iDeCoの掛金は全額が所得控除の対象となり、課税所得を圧縮する効果があります。

これにより、実質的な手取り資金を増やしながら老後資金を積み立てる設計が可能です。 家族構成や年収に応じて控除効果は異なるため、制度の適用可否と影響額を個別に確認する必要があり、控除効果は年収により異なります。

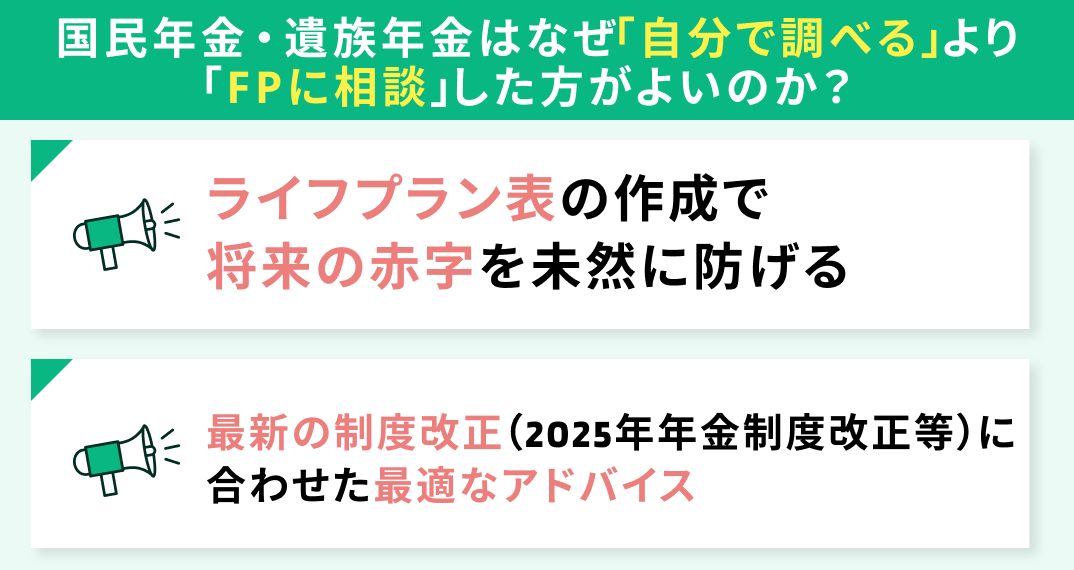

国民年金・遺族年金はなぜ「自分で調べる」より「FPに相談」した方がよいのか?

国民年金と遺族年金は、制度要件・併給調整・改正内容が複雑に絡むため、断片的な自己調査では将来の家計リスクを正確に把握できません。

制度理解と家計設計は別物です。制度情報の正確性に加え、家計全体に与える影響を数値で反映することが、実務上の最重要ポイントになります。

ライフプラン表の作成で将来の赤字を未然に防げる

ライフプラン表は、年収・支出・貯蓄・年金見込額・教育費・住宅費などを時系列で整理し、将来のキャッシュフローを可視化する表です。

これにより、どの年に資金不足が発生するかを事前に把握でき、遺族年金不足や老後資金不足といった赤字リスクを早期に特定でき、将来の資金不足は事前に可視化できます。

最新の制度改正(2025年年金制度改正等)に合わせた最適なアドバイス

遺族年金・在職老齢年金・高年齢雇用継続給付などは、制度改正により支給要件や調整ルールが変更されています。

過去情報を前提にした判断は、受給額や家計設計にズレを生む要因になります。FP相談では、最新の制度内容を前提に、家計と連動させた実務ベースの調整が可能です。

制度改正を反映しない設計はリスクになります。だからこそ自分で計算するのではなく、プロによる試算が必要です。

国民年金と遺族年金の受給に少しでも疑問点があるならマネーキャリアに相談

国民年金と遺族年金は、世帯構成・収入・加入制度・制度改正の影響により、受給可否と金額が大きく変わります。

一般的な制度説明だけでは、自分のケースの正確な判定はできません。マネーキャリアでは、加入状況・家計データ・将来支出を反映した個別シミュレーションにより、受給可否と不足額を数値で明確にします。

制度要件の確認、併給調整の影響、改正後ルールの適用有無などを一括で整理することで、自己判断による見落としリスクを抑えた意思決定が可能になります。制度理解と家計設計を分離せず、実務レベルで統合する点が特徴です。

制度と家計を同時に整理することが重要です。

国民年金の遺族年金がもらえない理由まとめ

ここまで、国民年金の遺族基礎年金がもらえない主な理由と制度上の注意点について解説しました。

遺族基礎年金は、配偶者であっても無条件で支給される制度ではなく、子供の有無・保険料納付要件・生計維持関係・年齢・再婚状況・加入制度区分といった複数の要件をすべて満たす必要があります。特に、子供がいない配偶者や、第1号被保険者(自営業等)の世帯では、公的な遺族保障が大きく制限される点が制度上の大きな特徴です。

また、制度改正や併給調整のルールにより、「過去に調べた情報」と「現在適用される制度」にズレが生じるケースもあります。さらに、収入・住宅ローン・貯蓄・配偶者の就労状況によって、遺族年金が家計に与える影響は世帯ごとに大きく異なります。

そのため、遺族年金の受給可否や受給額を一般論で判断するのではなく、自分の加入履歴・家計状況・将来支出を反映した個別シミュレーションに基づいて判断することが重要です。遺族年金だけで生活費が不足する場合は、必要保障額の算出、固定費構造の見直し、資産形成制度の活用などを含めた家計全体の再設計が不可欠になります。

自力でこれらを正確に整理・算定するのが難しい場合は、マネーキャリアの【無料FP相談】を活用し、遺族年金の受給可否・不足額・将来キャッシュフローをまとめて確認することで、制度と家計を一体で最適化した設計が可能です。