「厚生年金保険料が急に上がったのはなぜ?」

「給料は変わらないのにどうして?」

と疑問に思う方も多いのではないでしょうか。

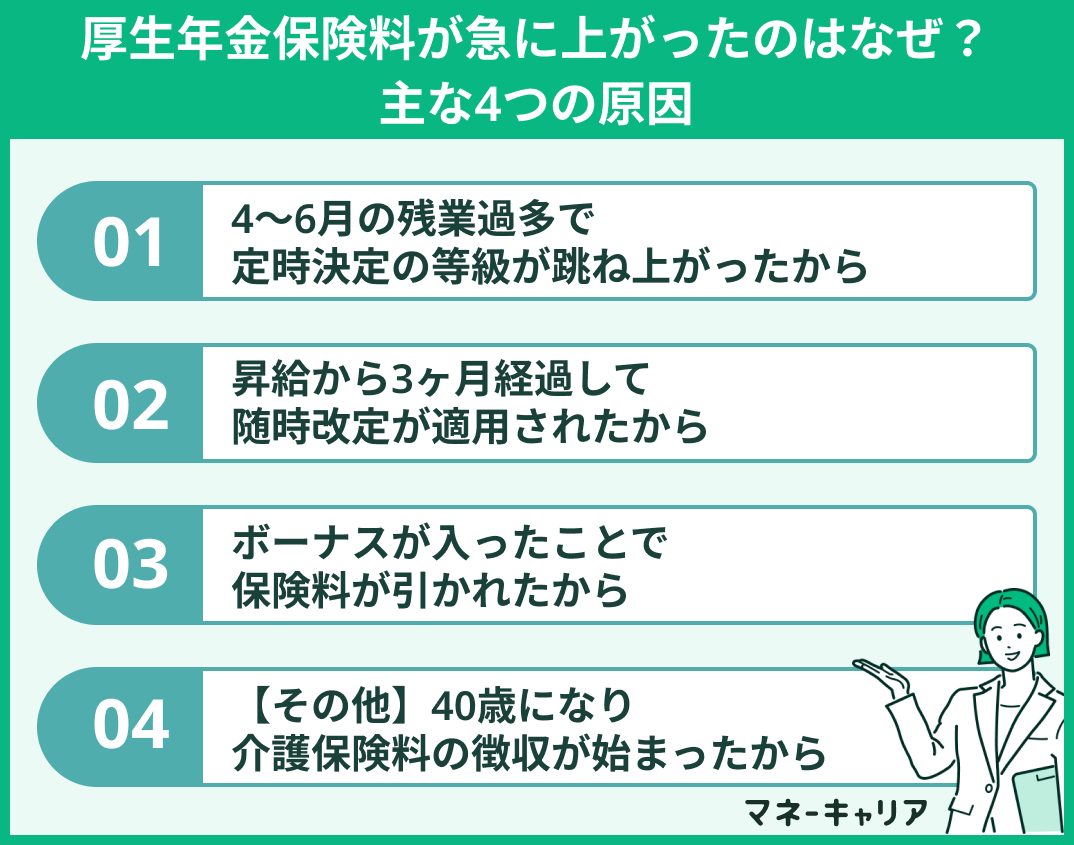

- 厚生年金保険料が急に上がった場合、春先の残業や昇給による標準報酬月額の等級アップや、その他には40歳到達による介護保険料の徴収開始などが考えられます。

厚生年金保険料が急に上がったとしても、焦ったり不安になったりする必要はありません。

仕組みを正しく理解したうえで対策を立てる意識が重要です。

「なんでいきなり上がったのか知りたい」「損をしないで働くにはどうすればいい?」と気になったら、まずはお金のプロであるFPにご相談ください。

内容をまとめると

- 厚生年金保険料が急に上がった場合、昇給や残業などによって標準報酬月額の等級がアップした、40歳になり介護保険料の徴収が始まったなどの原因が考えられる。

- 厚生年金保険料が上がっても、その分将来の年金受給額に反映される。

- 厚生年金保険料が上がり過ぎないよう働き方を見直すなら、一度お金のプロであるFPに相談してみるのがおすすめ。

監修者ファイナンシャルプランナー

この記事の目次

- 厚生年金保険料が急に上がったのはなぜ?主な4つの原因

- 原因➀:4~6月の残業過多で定時決定の等級が跳ね上がったから

- 原因➁:昇給から3ヶ月経過して随時改定が適用されたから

- 原因➂:ボーナスが入ったことで保険料が引かれたから

- その他の原因:40歳になり介護保険料の徴収が始まったから

- 春の残業は損になる?残業代と上がった保険料の収支をFPが検証

- 残業代と手取り減のリアルなシミュレーション

- 残業代と上がった保険料のバランス

- 厚生年金保険料が上がった分、将来の年金受給額はいくら増える?

- 月1万円多く払えば将来の厚生年金は年7,200円増える

- 上がった厚生年金保険料は約17年で回収可能

- 上がった厚生年金保険料によって減った手取りを補う方法

- iDeCoを活用して所得控除を増やす

- 固定費見直しで上がった保険料分を捻出する

- 厚生年金が上がり過ぎないようにこれからの働き方プランを見直すならFP相談へ

- 上がる厚生年金に関してよくある質問

- 給料は変わらないのに厚生年金が上がったのはなぜですか?

- 厚生年金保険料が上がるタイミングはいつですか?

- 厚生年金がなぜ上がったのかまとめ

厚生年金保険料が急に上がったのはなぜ?主な4つの原因

給与明細を確認して「厚生年金保険料が急に上がった」と気づくケースは少なくありません。

これは社会保険制度上のルールに基づいて徴収額が変更された結果であることが大半です。

主な原因として、次の4つのパターンが考えられます。

- 4~6月の残業過多で定時決定の等級が跳ね上がったから

- 昇給から3ヶ月経過して随時改定が適用されたから

- ボーナスが入ったことで保険料が引かれたから

- 40歳になり介護保険料の徴収が始まったから

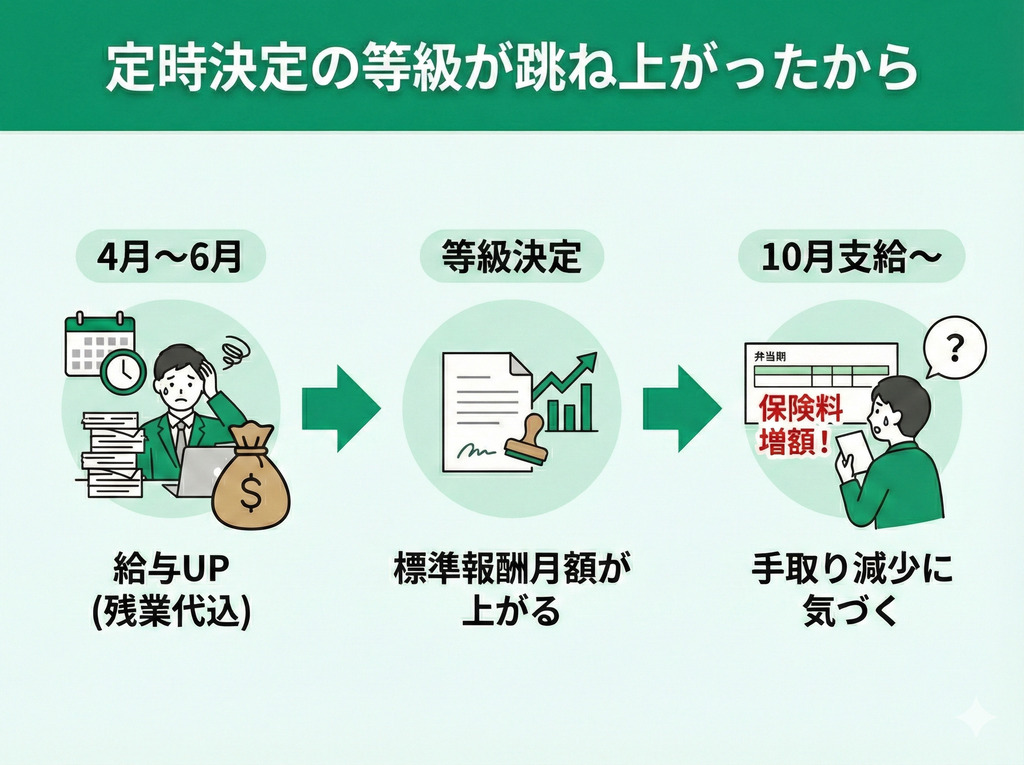

原因➀:4~6月の残業過多で定時決定の等級が跳ね上がったから

厚生年金保険料は、毎年4~6月に支払われた給与(残業代・交通費などを含む)の平均額をもとに「標準報酬月額」を決定します(定時決定)。

この期間に残業が多く給与総額が増えると、標準報酬月額の等級が上がり、その年の9月~翌年8月までの保険料が上がります。

一般的に、10月に支給される給与から新たな保険料の天引きが始まり、そのタイミングで保険料の増額に気づくケースが多いです。

標準報酬月額とは、社会保険料を計算しやすくするために、報酬月額を一定の幅で区分した金額のことです。

簡単にいうと、基本給に残業代や通勤手当などを含めた「総支給額」をランク(等級)分けしたものです。

厚生年金は1等級(8.8万円)から32等級(65万円)に区分され、等級が変わらない限り保険料は一定額に固定されます。

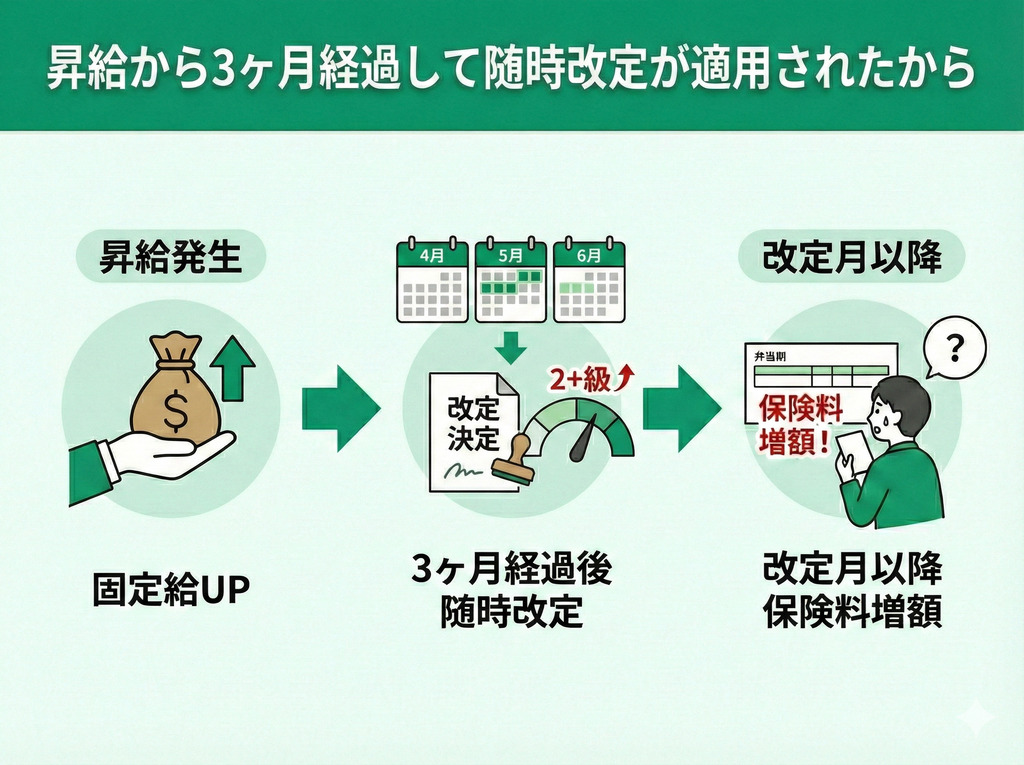

原因➁:昇給から3ヶ月経過して随時改定が適用されたから

基本給などの固定的賃金の変動後、引き続く3ヶ月間の報酬の平均額から算出した標準報酬月額と、従前の標準報酬月額との間に2等級以上の差が生じた場合、保険料が改定されます(随時改定)。

簡単にいうと、基本給などが大幅に上がってから3ヶ月経過すると、実態に合わせて保険料が見直される仕組みです。

例えば、4月給与で昇給があった場合、7月に改定が行われます。

原因➂:ボーナスが入ったことで保険料が引かれたから

ボーナス(賞与)が支給された月は、通常の給与分の保険料に加え、賞与分の保険料も別途徴収されるため、その月の徴収総額が増えます。

保険料は、賞与の額面から1,000円未満を切り捨てた「標準賞与額」に保険料率を掛けて計算されます。

なお、厚生年金保険における標準賞与額には上限があり、1ヶ月あたり150万円です。

その他の原因:40歳になり介護保険料の徴収が始まったから

40歳に到達した月から介護保険料の徴収が始まります。給与明細上の社会保険料の合計が増えますが、厚生年金保険料自体の増額ではありません。

給与明細上の社会保険料の合計額が増えるため、厚生年金が上がったと勘違いしやすいポイントです。

「厚生年金が急に上がった」「なぜ手取りが減ったのか納得できない」という人は、マネーキャリアのFPに無料で相談してみてください。

プロの視点から、正しい控除額であるかを確認し、今後の家計への影響を分析します。

また、家計を見直すためのアドバイスもできるため、疑問点はまとめてFPに相談してみましょう。

春の残業は損になる?残業代と上がった保険料の収支をFPが検証

厚生年金保険料は、4~6月に支払われる給与の実績によって上がることがあります。

残業をして多く稼いだ分が、上がった保険料負担に見合うものであるか、具体的な数値を検証してみましょう。

- 残業代と手取り減のリアルなシミュレーション

- 残業代と上がった保険料のバランス

残業代と手取り減のリアルなシミュレーション

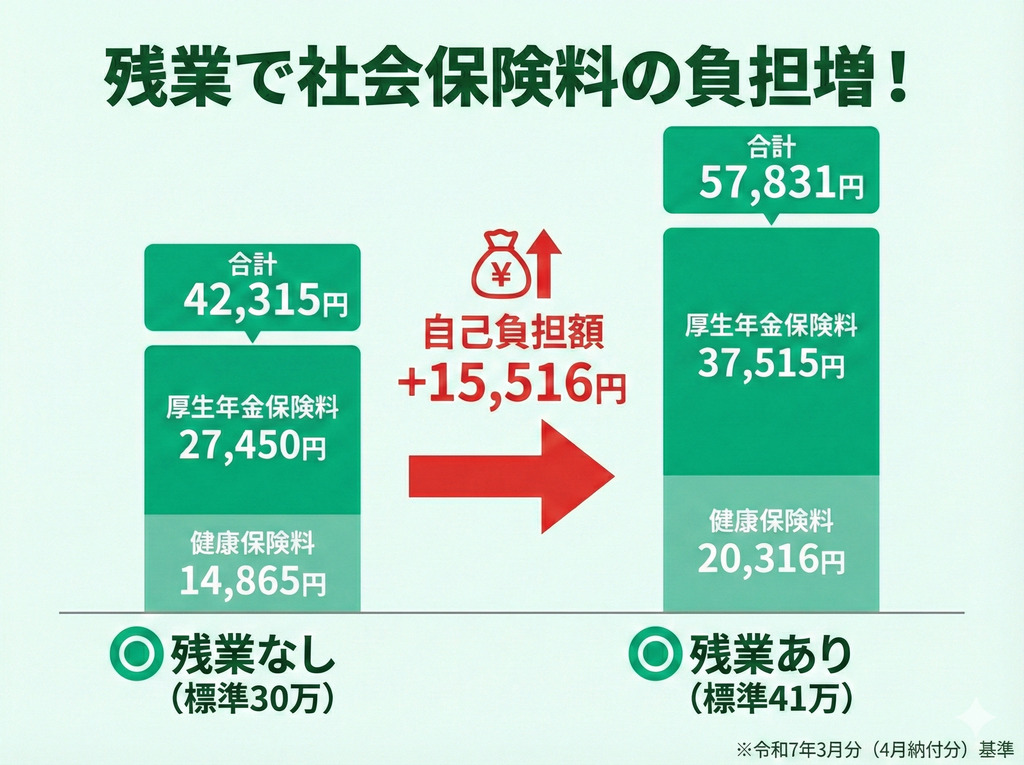

ここでは、次の条件で保険料負担がどのように変わるか、具体的にシミュレーションします。

- 東京都在住の会社員(40歳未満)

- 標準報酬月額は30万円

- 4~6月に月10万円分の残業あり

| 残業なし | 残業あり | |

|---|---|---|

| 標準報酬月額 | 30万円(19等級) | 41万円(24等級) |

| 健康保険料 | 14,865円 | 20,316円 |

| 厚生年金保険料 | 27,450円 | 37,515円 |

| 社会保険料合計 | 42,315円 | 57,831円 |

標準報酬月額30万円の人が月10万円分の残業をした場合、標準報酬月額のランクは41万円(24等級)まで5等級上がります。

標準報酬月額の等級が上がると、厚生年金保険料と健康保険料も合わせて上がり、自己負担額が増えます。

残業代と上がった保険料のバランス

4~6月の残業で一時的に収入が増えても、等級アップによる社会保険料の増額は1年間続きます。

そして、収入が増えると、それに応じて翌年度の税負担も大きくなります。

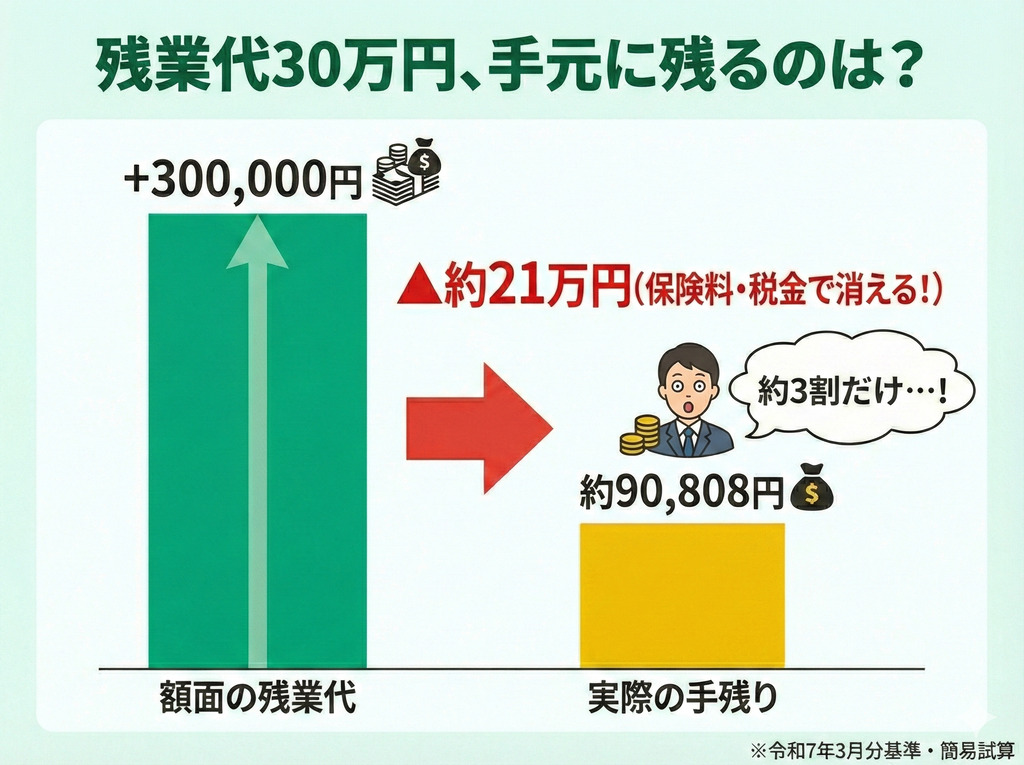

ここでは、3ヶ月(4~6月)だけ残業して計30万円の残業代を得た場合の、残業代に対する手取り増加額の内訳を示した表を確認しましょう。

| 項目 | 金額 |

|---|---|

| 収入(残業代) | +300,000円 |

| 社会保険料負担 | ▲186,192円 |

| 税金負担 | ▲23,000円 |

| 手残り | 約90,808円 |

参照:全国健康保険協会「令和7年3月分(4月納付分)からの健康保険・厚生年金保険の保険料額表」

※税金負担額は、収入から社会保険料控除を引いた113,808円(課税所得の増加分)に対し、所得税10%+住民税10%を想定して簡易的に算出。

※4~6月のみ残業あり、7月以降は一切残業なしとして算出。

残業を一切しなかった場合と、3ヶ月だけ(30万円分)集中的に残業をした場合を比較すると、社会保険料と税負担は合計で約21万円増える計算です。

手残りは約9万円で、残業して30万円収入が増えても、手元に残るのはその約30%となります。

なお、コンスタントに残業がある場合は、収入の増加分が上回り手取りも増える可能性があります。

残業をして額面が増えても、社会保険料や税金の負担も考えると、実質的に手元に残る分が想定より少なくなることもあります。

重要なのは「いくら稼ぐか」よりも「いかに手残りを増やすか」です。

手取りを最大化するための働き方について、不安なことがあればぜひ一度FPにご相談ください。

具体的な数字をもとに、あなたの状況に即したアドバイスをさせていただきます。

厚生年金保険料が上がった分、将来の年金受給額はいくら増える?

厚生年金保険料が上がると、手取りが減るため、どうしても損をしていると感じてしまうかもしれません。

しかし、厚生年金保険料が上がったということは、将来受け取る年金額が増えるということでもあります。

ここでは、保険料が上がった分、将来の年金額はいくら増えるのか、次の内容を解説します。

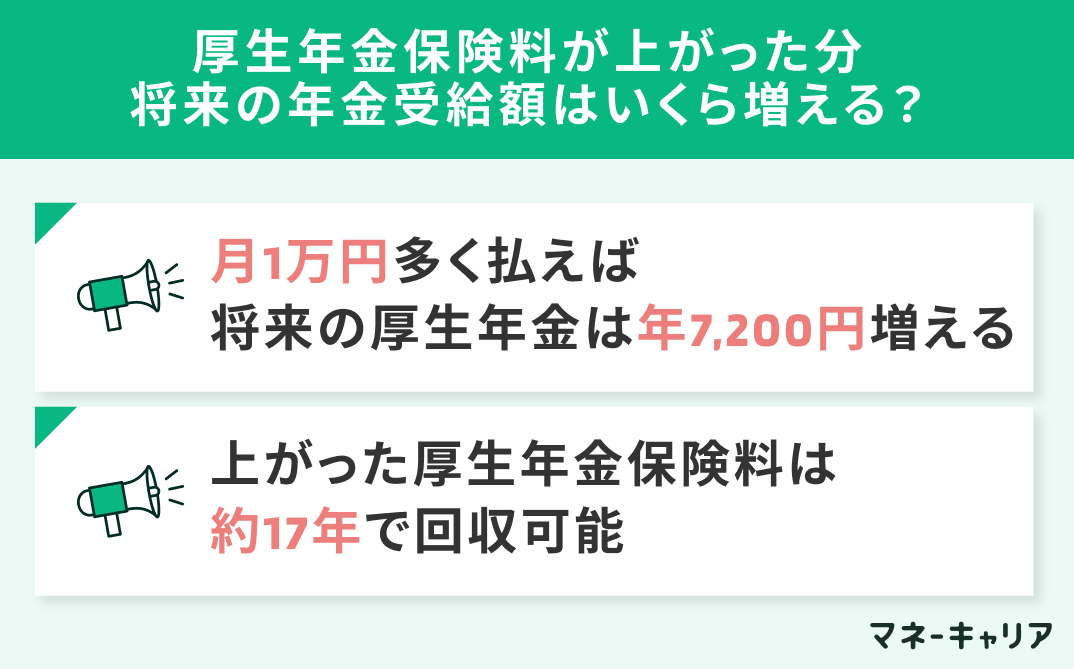

- 月1万円多く払えば将来の厚生年金は年7,200円増える

- 上がった厚生年金保険料は約17年で回収可能

月1万円多く払えば将来の厚生年金は年7,200円増える

標準報酬月額30万円の人が4~6月に月10万円分の残業をし、標準報酬月額の等級が19から24に上がった場合、厚生年金保険料の自己負担額は月額約1万円増えます。

仮にこの状態が1年間続くと、将来受け取る老齢厚生年金は「年額約7,200円」増える計算となります。

1年間は支払い負担がやや大きくなりますが、これによって増えた分の年金は、老後の受給開始から生涯にわたり毎年受け取れます。

標準報酬月額が30万円(19等級)から41万円(24等級)に上がった場合の計算は、次の通りです。

厚生年金保険料:月10,065円×12ヶ月=年120,780円負担増

年金の受給額:(410,000円-300,000円)×5.481/1,000×12ヶ月≒年7,235円受給額増

※平成15年4月以降の乗率(5.481/1,000)を使用

上がった厚生年金保険料は約17年で回収可能

仮に厚生年金保険料の負担が月額約1万円増え、年金受給額が年額約7,200円増えたとします。

この場合、上がった保険料は年金の受給開始から約17年で回収できる計算となります。

120,780円÷7,235円≒16.69年

65歳から年金受給を開始した場合は、82歳までには回収できる計算です。

その後は生涯プラスが続くため、長生きリスクへの有効な備えとなります。

毎月の保険料負担が増えるのは確かに厳しいですが、それが将来の備えになっている点も覚えておきましょう。

とはいえ、目先の生活費が圧迫されてしまっては本末転倒です。

現在の家計収支と受給見込み額を天秤にかけ、無理のない自分に適した働き方を考えたい場合は、ぜひマネーキャリアの無料FP相談をご活用ください。

上がった厚生年金保険料によって減った手取りを補う方法

一度上がった標準報酬月額を下げるには、固定的賃金の減額など厳しい条件が求められます。

そのため、保険料を下げることよりも、制度の活用や家計支出の最適化によって、可処分所得を確保するアプローチが現実的です。

- iDeCoを活用して所得控除を増やす

- 固定費見直しで上がった保険料分を捻出する

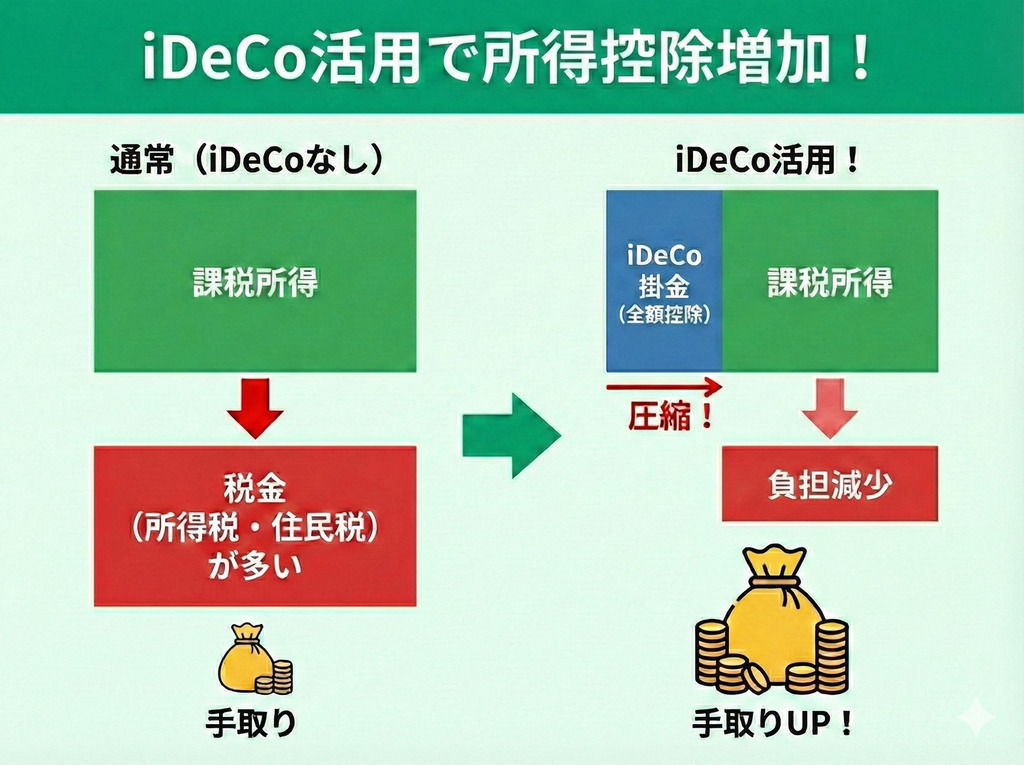

iDeCoを活用して所得控除を増やす

iDeCoを活用して所得控除を増やすことで、結果的に可処分所得の増加につながります。

iDeCoで積み立てた掛金は、全額が「小規模企業共済等掛金控除」の対象です。

年末調整や確定申告によって課税所得が圧縮され、結果として所得税や住民税の負担金額が減少します。

iDeCoは投資信託等で運用する場合、元本割れのリスクがあります。また、原則60歳まで資産を引き出せません。

加入や運用商品の選択は、手数料や価格変動リスクを十分に理解したうえで、必ずご自身の責任において判断してください。

固定費見直しで上がった保険料分を捻出する

固定費の見直しによって、上がった厚生年金保険料分を捻出しましょう。

通信費や民間保険料、サブスクサービスなどを徹底的に見直すことで、上がった厚生年金保険料分を相殺できる可能性があります。

固定費の削減は、生活水準をほとんど落とさずに毎月の収支を改善できる即効性の高い対策です。

「何を削ればいいかわからない」「もうこれ以上削れるところはない」という人も、まずは一度マネーキャリアでFPに相談してみてください。

家計改善のプロであるFPは、あなたの収支を専門家の目線で徹底分析し、具体的な改善ポイントをお伝えします。

無理な節約ではなく、あなたの希望をもとに支出の最適化をサポートさせていただくので、まずはお気軽にご相談ください。

厚生年金が上がり過ぎないようにこれからの働き方プランを見直すならFP相談へ

「あとどれくらい稼ぐべきか、抑えるべきか」の判断は、家庭によって大きく異なります。

一度専門家に具体的な数字を出してもらうことで、漠然とした不安が消えることも多いです。

マネーキャリアに在籍するFPは、トップクラスの専門性と満足度を誇ります。

何度でも無料で相談できるので、まずはお気軽にご利用ください。

上がる厚生年金に関してよくある質問

ここでは、上がる厚生年金に関してよくある質問を2つ紹介します。

- 給料は変わらないのに厚生年金が上がったのはなぜですか?

- 厚生年金保険料が上がるタイミングはいつですか?

給料は変わらないのに厚生年金が上がったのはなぜですか?

考えられる主な原因は、4月~6月の残業過多による等級アップ(定時決定)か、ボーナス支給による一時的な保険料徴収です。

基本給が変わらなくても、春先に残業代や手当が多く支給されていると、その実績に基づいて9月以降の標準報酬月額が高く設定され、秋口の手取りが減少します。

厚生年金保険料が上がるタイミングはいつですか?

定時決定による改定は9月分から適用され、一般的に10月の給与から新しい保険料が天引きされます。

ただし、昇給などで随時改定の対象となった場合は、固定的賃金が変動した月から数えて4ヶ月目の給与(翌月徴収の場合)から変更されるのが一般的です。

厚生年金がなぜ上がったのかまとめ

厚生年金保険料が上がった場合、春先の残業や昇給による等級アップやボーナス支給などが考えられます。

仕組みを理解したうえで、上がった保険料分を固定費削減で捻出したり、専門家に相談して働き方を考えたりすることが重要です。

「損をしない働き方がしたい」と思ったら、ぜひマネーキャリアの無料FP相談をご活用ください。

専門家と一緒に将来に向けた具体的なプランを立てましょう。