内容をまとめると

- 年金は年収に入るのかというと、原則として入るが、扶養判定は「所得税・住民税」と「健康保険」で基準や計算方法が大きく異なる。

- 健康保険では年金・パート・交通費などを控除前で合算し、60歳以上は年収180万円未満が基準となるため、所得税・住民税では扶養内でも、健康保険では扶養を外れるケースがある。

- 扶養に入るか外れるかは、本人の収入だけでなく「家族の税負担・保険料」を含めた世帯全体で判断することが重要で、迷う場合はFPによるシミュレーションが有効。

監修者ファイナンシャルプランナー

この記事の目次

- 扶養判定で年金は年収に入るのか?

- いくらまでなら年金をもらいながら扶養に入れる?

- 60歳以上の65歳未満の場合

- 65歳以上の場合

- 【実際の例】年金とパート収入がある家族を扶養に入れたケース

- 年金120万円+パート70万円で健康保険の扶養を外れたAさんの母

- 障害年金を含めて計算し忘れていたBさんの妻

- 年金受給者の親や配偶者を扶養に入れる3つのメリット

- 【所得税・住民税】扶養控除・配偶者控除で手取りが増える

- 【健康保険】家族の保険料負担が「ゼロ」になる

- 介護保険料や医療費の自己負担額が変わる可能性

- 扶養に入っている年金とパートを掛け持つ65歳以上が注意すべき点

- 扶養に入るのと扶養から外れるのはどちらの方がお得になる?

- 健康保険料の額と支払うタイミング

- 世帯全体の手取り額でどちらのほうがお得か判断できる

- 複雑な年金の扶養判定はマネーキャリアに相談すれば安心

- あなたの家庭に最適な「扶養の入り方」をプロが診断

- 実際にマネーキャリアで扶養の問題を解決した人の口コミ

- 年金は年収に入るのか、扶養の判定まとめ

扶養判定で年金は年収に入るのか?

年金は年収に入るのかというと、「公的年金」は扶養判定において、年収に含まれます。

公的年金(以下、年金)とは「国民年金保険」と「厚生年金保険」の総称であり、発生するリスクに応じて以下の3種類が給付されます。

- 老齢年金:原則65歳から受給する老後の生活保障

- 障害年金:病気やケガで障害が残った際の生活保障

- 遺族年金:一家の働き手が亡くなった際の遺族の生活保障

上記の老齢年金・障害年金・遺族年金は社会保障制度の一部であり、扶養判定の際はこれらの合計額が年収として扱われます。

ただし、「所得税・住民税」と「健康保険」では、年収の定義が異なります。

- 所得税・住民税における年収:判定時点の前年1月から12月までの確定した収入をもとに判定されます。

- 健康保険における年収:認定時点から将来1年間の見込み収入で判断されます。

▼年収の中身:所得税・住民税と健康保険の違い

(左右にスクロールできます)

| 年収に含まれる年金 | 判定の対象となるもの | |

|---|---|---|

| 所得税・住民税 | 老齢年金 | 控除後の「所得」 |

| 健康保険 | 老齢年金・障害年金・遺族年金 | 受給額そのもの(総収入) |

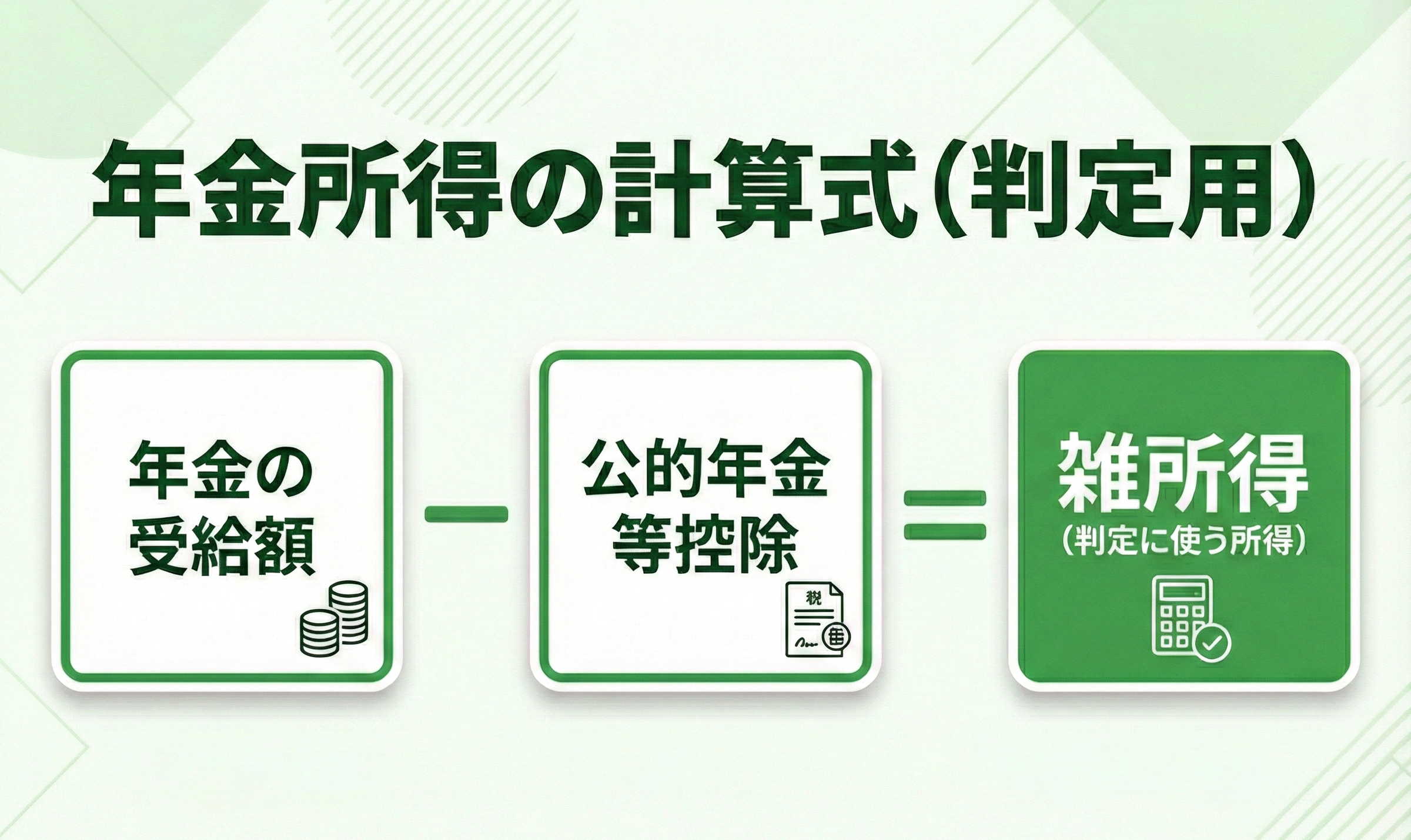

さらに、所得税・住民税の扶養判定では、受け取った老齢年金が全額所得になるわけではない点にも、注意が必要です。

年金は年収に入るのかと疑問に思われがちですが、所得税・住民税の扶養判定では、受給額から「公的年金等控除」を差し引いた金額で判定されます。

ただし、健康保険の扶養判定では、控除前の「収入額」で判定します。

年金は年収に入るのかという点では、所得税・住民税も健康保険も入りますが、基準は大きく異なるため、「税金の扶養はOKだったのに、健康保険の扶養は外れた」という事態が起こりかねません。

自身の年金額が扶養基準におさまるか正確に把握するには、専門家であるファイナンシャルプランナー(以下、FP)によるシミュレーションが役立ちます。

いくらまでなら年金をもらいながら扶養に入れる?

扶養の判定基準は、所得税・住民税か、健康保険かによって異なります。

さらに、同じ制度であっても年齢によって基準が変わります。

▼年齢・制度別の扶養基準(目安)

(左右にスクロールできます)

| 判定基準 | 60歳未満 | 60歳以上 |

|---|---|---|

| 健康保険 | 年収130万円未満 | 年収180万円未満 |

| 所得税 | 合計所得48万円以下 | 合計所得48万円以下 |

| 住民税 | 合計所得45万円以下※ | 合計所得45万円以下※ |

※住民税の基準は自治体により異なります。

所得税の扶養基準は、表のとおり合計所得金額48万円以下です。

ただし、住民税の扶養判定は多くの自治体で所得45万円以下とされているため、所得税・住民税の両方を満たす目安としての所得金額は45万円以下となります。

年金は年収に入るのかが分かり、その後、年金をもらいながら扶養に入れるかどうかを判断するには、まず「どの制度の扶養を指しているのか」と「年齢」を切り分けて確認することが不可欠です。

さらに、年金は年収に入るのかという疑問の先にある、細かな制度の違いまでは把握する必要があります。

60歳以上の65歳未満の場合

健康保険の被扶養者でいる基準は、「年収180万円未満(※)」です。

年金は年収に入るのかというと、健康保険の扶養判定では、老齢・障害・遺族年金のすべての年金に加えて、パート収入や通勤交通費などの継続的収入も合算されます。

※原則は年収130万円未満ですが、60歳以上の受給者等には、上限が180万円未満(月額15万円未満)まで緩和される特例が適用されます。

- 老齢年金収入:105万円以下(105万円-60万円=45万円)

- 給与収入:100万円以下(100万円-55万円=45万円)

65歳以上の場合

健康保険のる扶養判定では、60歳から適用されている180万円未満(月15万円未満)の緩和措置が引き続き適用されます。

所得税・住民税を共に満たす扶養判定も、合計所得金額45万円以下のままです。

ただし、65歳以上では公的年金等控除が110万円に拡大されるため、収入目安が変わります。

- 老齢年金収入:155万円以下(155万円-110万円=45万円)

- 給与収入:100万円以下(100万円-55万円=45万円)

年金は年収に入るのかと言えば、一貫して「はい」ですが、年齢や制度によって、基準となる金額は異なります。

自分が扶養の基準を満たしているか正確に理解するために、FPの力を借りることも視野に入れましょう。

【実際の例】年金とパート収入がある家族を扶養に入れたケース

年金と給与収入を併せて受け取っている場合、健康保険の扶養判定で基準を超えやすくなります。

健康保険では、所得税・住民税のように控除後の所得ではなく、控除前の収入額をもとに、将来1年間の見込み収入で判定します。

この違いにより、税金の扶養に入っていても、健康保険では扶養対象外となり得ます。

年金は年収に入るのか分かったら、次は見落としやすいポイントを理解し、扶養を満たすか否かを判定しなければなりません。

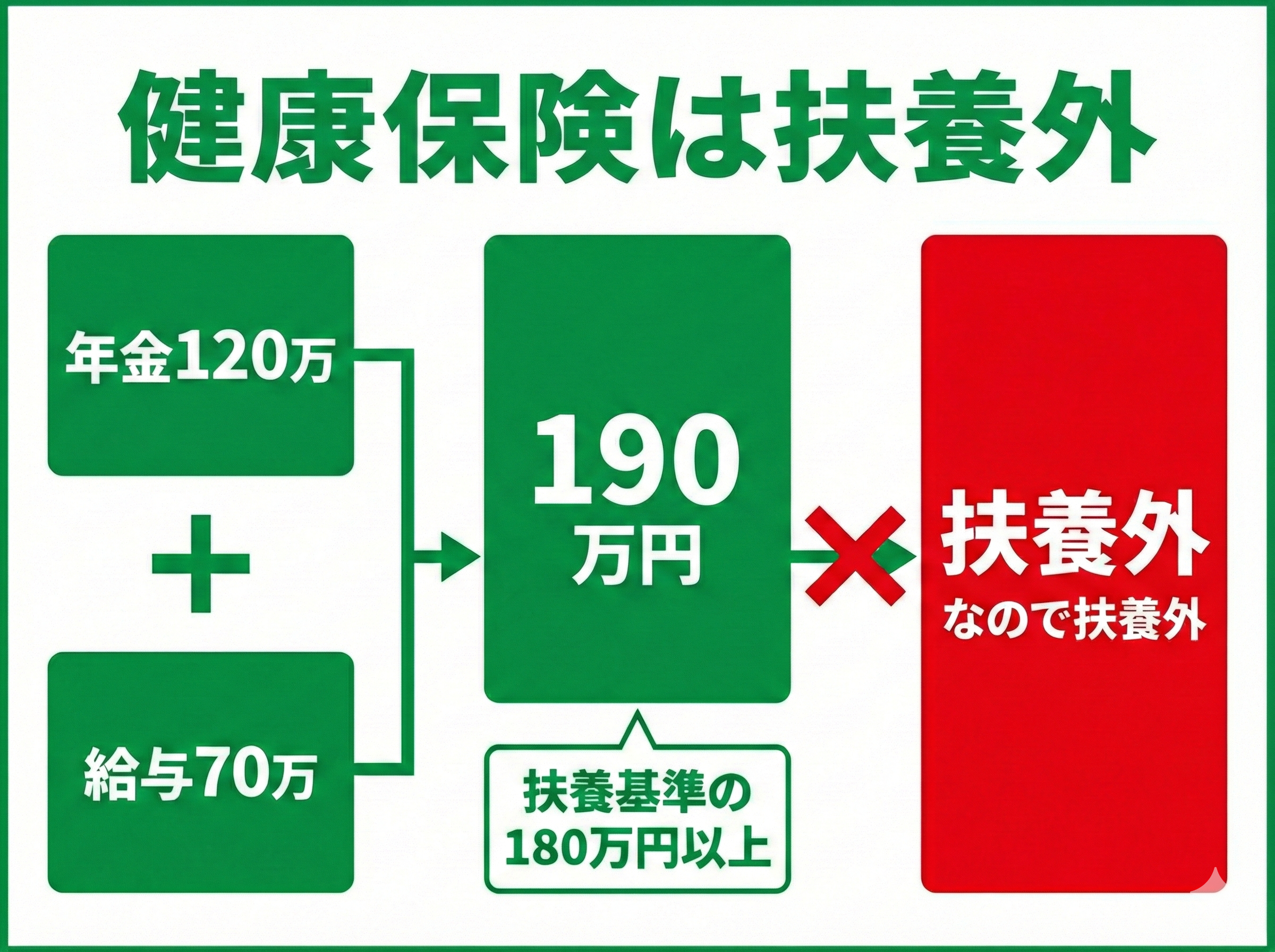

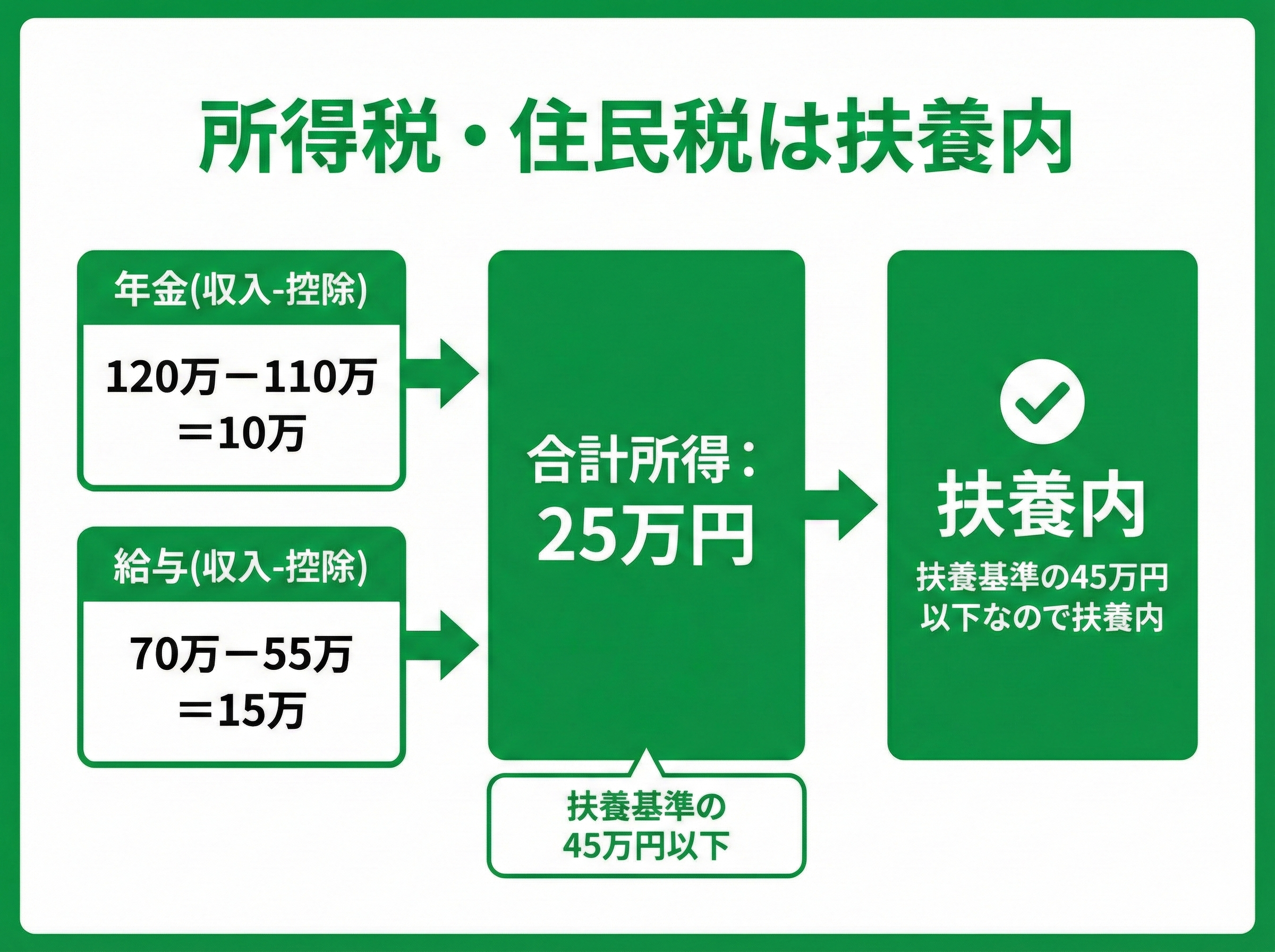

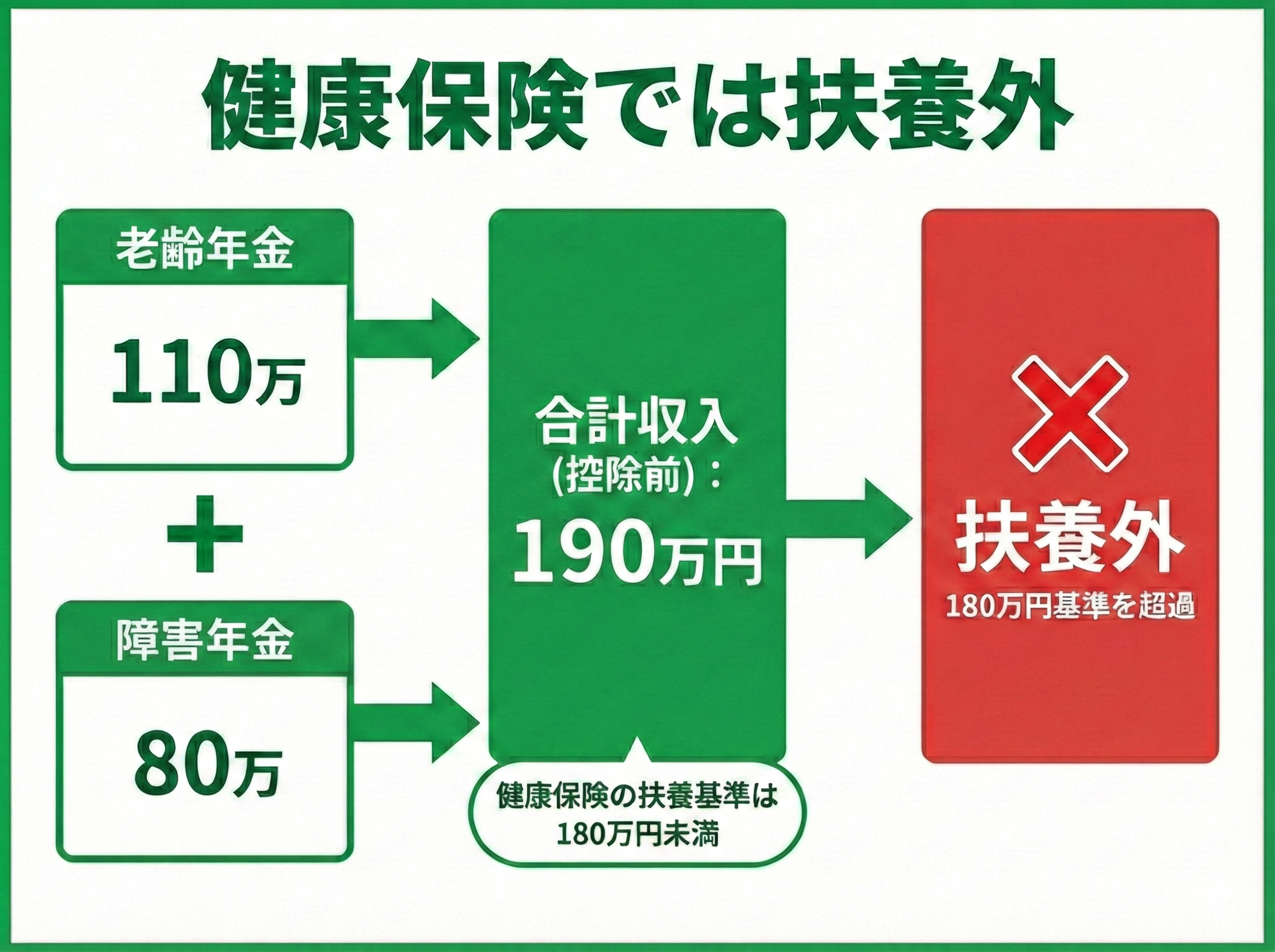

年金120万円+パート70万円で健康保険の扶養を外れたAさんの母

Aさんの母は、所得税・住民税では扶養内ですが、健康保険では扶養から外れます。

老齢年金120万円とパート収入70万円がある場合、健康保険では控除前の継続的収入を合算して判定するため、年収が180万円基準を超過します。

一方、所得税・住民税は控除後の所得で前年実績をもとに判定します。

65歳以上では公的年金等控除110万円、給与所得控除55万円が適用されるため、合計所得は45万円以下におさまります。

健康保険は月額換算による見込み収入でも判定されるため、途中で基準を超えると、その時点から資格を失う恐れがあります。

年金は年収に入るのか理解した後は、年収の条件だけでなく、制度の細部まで把握しましょう。

障害年金を含めて計算し忘れていたBさんの妻

Bさんの妻も、所得税・住民税は扶養内、健康保険は扶養外です。

たとえば、老齢年金110万円と障害年金80万円を受給していたとします。

障害年金は所得税・住民税ともに非課税のため、扶養判定では老齢年金のみを所得として計算します。

そこから控除分を差し引くことで、65歳以上の場合は所得税・住民税ともに扶養内となります。

一方、健康保険では控除前の額で障害年金も合算されるため、基準を超えて扶養外になりました。

健康保険の扶養判定は、将来1年間の見込み年収で行われるため、老齢年金と障害年金を合算した結果が基準を超えていると、認定後であっても扶養資格が取り消されます。

この場合、扶養から外れた時点まで遡って資格喪失と判断され、未納となっていた健康保険料をまとめて請求されることがあります。

年金は年収に入るのかを事前に把握し、FPに見込み額を算出してもらうことが重要です。

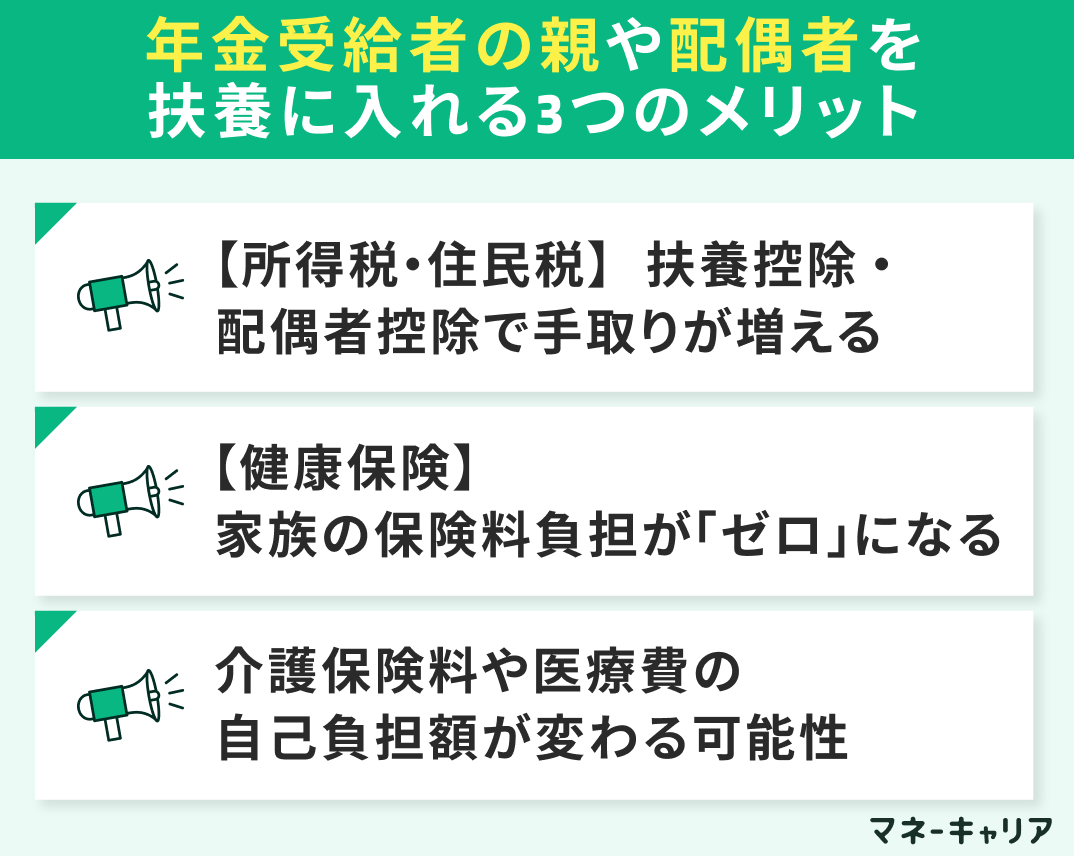

年金受給者の親や配偶者を扶養に入れる3つのメリット

年金受給者を所得税・住民税、健康保険の扶養に入れるメリットは、扶養者の所得税・住民税の負担と、世帯全体の健康保険料負担を抑えられる点です。

所得税・住民税では扶養控除や配偶者控除が適用され、課税所得が減少します。

また、健康保険では年金受給者が被扶養者となることで、世帯としての保険料負担が発生しません。

付随的に、年金受給者本人の介護保険料や医療費の自己負担に影響する場合もあります。

【所得税・住民税】扶養控除・配偶者控除で手取りが増える

年金受給者を所得税・住民税の扶養に入れると、扶養控除や配偶者控除が適用され、扶養者が支払う税額が減り、手取りが増えます。

なかでも、70歳以上の親を扶養する場合は控除額が大きく、同居であれば58万円、別居であれば48万円の扶養控除が適用されます。

これらの控除は所得税法にもとづき毎年適用されるため、一時的ではなく安定した税負担の軽減が見込めます。

【健康保険】家族の保険料負担が「ゼロ」になる

年金受給者を健康保険の扶養に入れると、年金受給者の健康保険料を個別に負担する必要がなくなります。

その結果、年金受給者が個人で国民健康保険などへ加入した場合に比べて、世帯全体として支払う健康保険料を抑えられる点が大きなメリットです。

被保険者側の保険料が増えることはなく、家族単位での負担軽減につながります。

介護保険料や医療費の自己負担額が変わる可能性

扶養控除や配偶者控除の適用によって扶養者本人の課税所得が下がった場合、その所得区分を基に判定される介護保険料や、高額療養費制度の自己負担上限額が結果として軽減される可能性があります。

年金受給者を扶養に入れた事実だけで、介護保険料や医療費の負担が自動的に変わるわけではありません。

それゆえ、扶養による税負担の軽減が、間接的に介護保険料や医療費の負担へ影響する点は見落とされがちです。

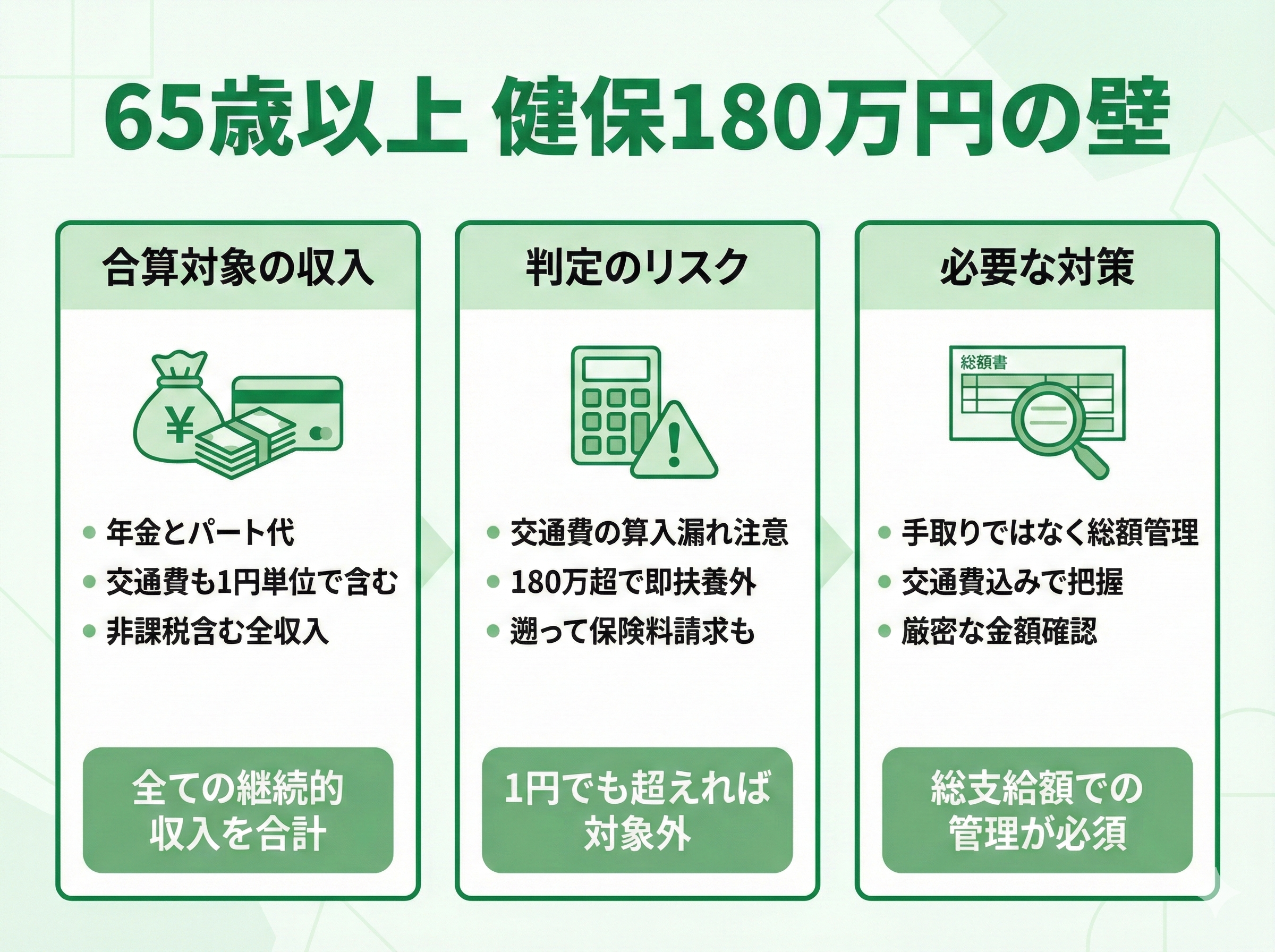

扶養に入っている年金とパートを掛け持つ65歳以上が注意すべき点

65歳以上で年金とパートを掛け持つ場合、先述したとおり、健康保険の「180万円の壁」は、すべての継続的収入の合算で判定される点に注意が必要です。

所得税では非課税扱いとなる「通勤交通費」も、健康保険の判定では1円単位で収入に含まれます。

交通費の算入漏れによって合計額が180万円を超えると、扶養から外れ、遡って保険料を請求されるリスクがあるため、手元に入る総額での厳密な管理が求められます。

「年金+パート代+交通費」の正確な合計額が基準内であるか不安を感じたときは、損をする前にマネーキャリアのFPにシミュレーションしてもらうのが確実です。

年金は年収に入るのかという疑問の先にある、細かな条件を考慮した提案をしてもらいましょう。

扶養に入るのと扶養から外れるのはどちらの方がお得になる?

年金をもらいながら扶養を外れて働くか決めるには、本人の給与だけでなく、世帯での手取りを正確に算出する必要があります。

扶養を外れると、本人が健康保険料を自己負担するだけでなく、所得税・住民税が課せられたり、家族側の税負担が増えたりするため、結果的に世帯の手取りが減る働き損のリスクがあります。

所得税・住民税と健康保険の異なる算定ルールを正しく理解し、世帯の手取りがどうなるか見極めることが大切です。

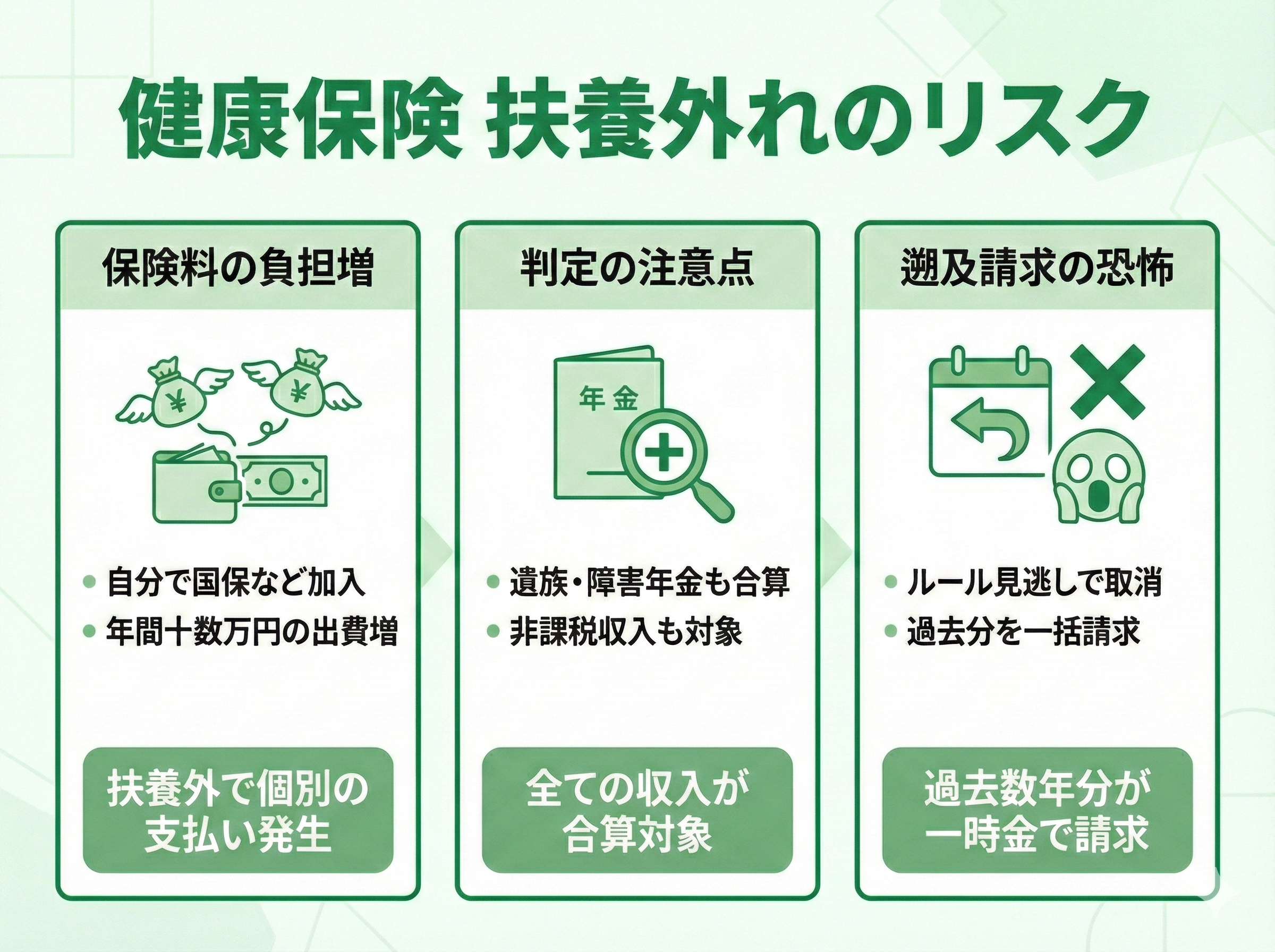

健康保険料の額と支払うタイミング

健康保険で家族の扶養を外れた場合、自身で市区町村の「国民健康保険」等に加入し、個別に保険料を納める必要があるため、年間で十数万円単位の出費が増えてしまいます。

また、健康保険の判定では、所得税・住民税では非課税である遺族・障害年金も収入に合算されます。

たとえ扶養内に残る選択をしても、合算ルールを見逃すと、扶養が取り消された際に過去数年分の保険料を一括で請求され、甚大な経済的ダメージを負いかねません。

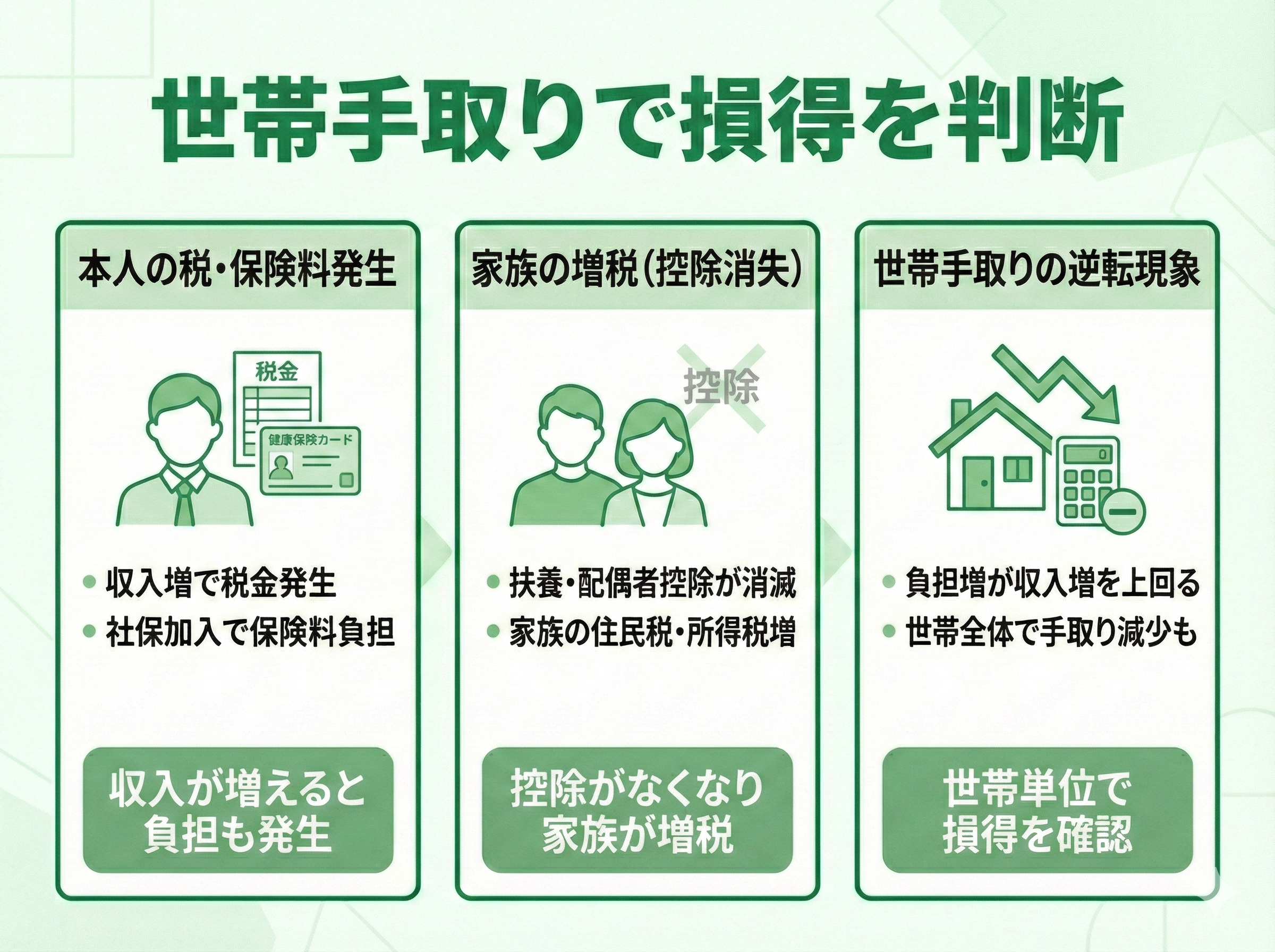

世帯全体の手取り額でどちらのほうがお得か判断できる

所得税・住民税の面でも、本人の収入増に伴い「本人の所得税・住民税」が発生します。

さらに、家族が受けていた扶養控除や配偶者控除が消滅することで家族の所得税・住民税も増えるという、二重のマイナスを考慮する必要があります。

その結果、「本人の税金+健康保険料+家族の増税分」が、収入の増加分を上回る可能性があります。

世帯全体で損をしない視点を持つことが不可欠です。

複雑な年金の扶養判定はマネーキャリアに相談すれば安心

そんな不安を感じているなら、お金の専門家である、マネーキャリアのFPに相談するのが一番の近道です。

年金は年収に入るのかという疑問の先にある、制度の違いを考慮した判定をしてくれます。

あなたの家庭に最適な「扶養の入り方」をプロが診断

年金、パート、副業など複数の収入がある場合、扶養判定は制度ごとに合算方法や基準が異なります。

マネーキャリアでは、年金は年収に入るのかを説明したうえで、所得税・住民税と健康保険それぞれのルールを整理し、世帯全体の手取りがどう変わるかを数値で確認します。

「どこまで働けるのか」「扶養に入るべきか外れるべきか」を、家庭ごとの条件に合わせて判断できます。

「年金は年収に入るのか」という疑問に対し、あなたの状況をヒアリングしたうえで、必要と判断すれば、制度の細部まで説明することが可能です。

その上で、経験豊富なFPと一緒に、あなたの扶養の入り方を考えていきましょう。

実際にマネーキャリアで扶養の問題を解決した人の口コミ

老後設計を考えるきっかけになりました

老後資金について漠然と不安があり相談しました。現状を整理したうえで、必要な金額や考え方を一緒に確認でき、将来設計の方向性が明確になりました。相談して良かったです。

急な予定変更にも対応してくれた

老後や年金の不安から相談しました。女性の担当者で話しやすく、家計の状況も丁寧に聞いてもらえました。LINE予約が簡単で、急な予定変更にも柔軟に対応してもらえた点が安心でした。

マネーキャリアのFP相談は、予約→ヒアリング→解決提案というシンプルな流れが特徴です。

収入状況や家族構成を丁寧に確認したうえで、年金は年収に入るのかなど、あなたに必要な情報だけを整理し、分かりやすく説明します。

実績豊富で中立的な立場のFPが対応するため、無理な勧誘がない点も、多くの相談者に選ばれている理由です。

年金は年収に入るのか、扶養の判定まとめ

本記事では、「年金は年収に入るのか」という疑問を軸に、所得税・住民税と健康保険で異なる扶養判定の仕組みを解説しました。

年金は扶養判定において年収に含まれますが、所得税・住民税では控除後の所得、健康保険では控除前の収入で判定されます。

また、60歳以上は健康保険の基準が180万円未満に緩和される一方、遺族年金や通勤交通費も合算対象となる点には注意が必要です。

さらに、年金とパート収入の組み合わせによっては、「税金の扶養はOKでも、健康保険は扶養外」という事態や、認定取消による保険料の遡及請求が生じる可能性もあります。

扶養判定は年齢・年金の種類・収入構成によって結果が大きく変わるため、自己判断には限界があります。

少しでも不安がある場合は、手遅れになる前に専門家へ相談し、世帯全体で損をしない選択を行うことが重要です。