内容をまとめると

- 65歳以上で住民税が非課税になるかどうかは、「収入額」ではなく、公的年金等控除・給与所得控除などを反映した後の合計所得金額で判定される。

- 非課税ラインを意識しすぎて収入を調整した結果、生涯手取りがかえって減少するケースもあるため、短期の非課税判定だけでなく長期視点での最適化が重要となる

- こうした複雑な判定と家計設計に対して、マネーキャリアの無料FP相談を通じて、自治体基準・控除・世帯構成・将来手取りを反映した個別シミュレーションを行う人が増えている

監修者ファイナンシャルプランナー

この記事の目次

- 65歳以上は年金と給与合わせていくらまで住民税が非課税?

- 住民税が非課税になる所得基準

- 年金収入と所得の計算方法

- 世帯構成別の非課税基準額

- 住民税非課税世帯のメリット

- 高額療養費の上限額が引き下げ

- 介護保険料の減額・利用料の負担軽減

- 自治体独自の優遇サービスがあるケースも

- 【ケース別】65歳以上の年金と給与で住民税が非課税になるパターン

- 65歳以上・単身の一人暮らし世帯

- 65歳以上・夫婦世帯

- パートをしている場合

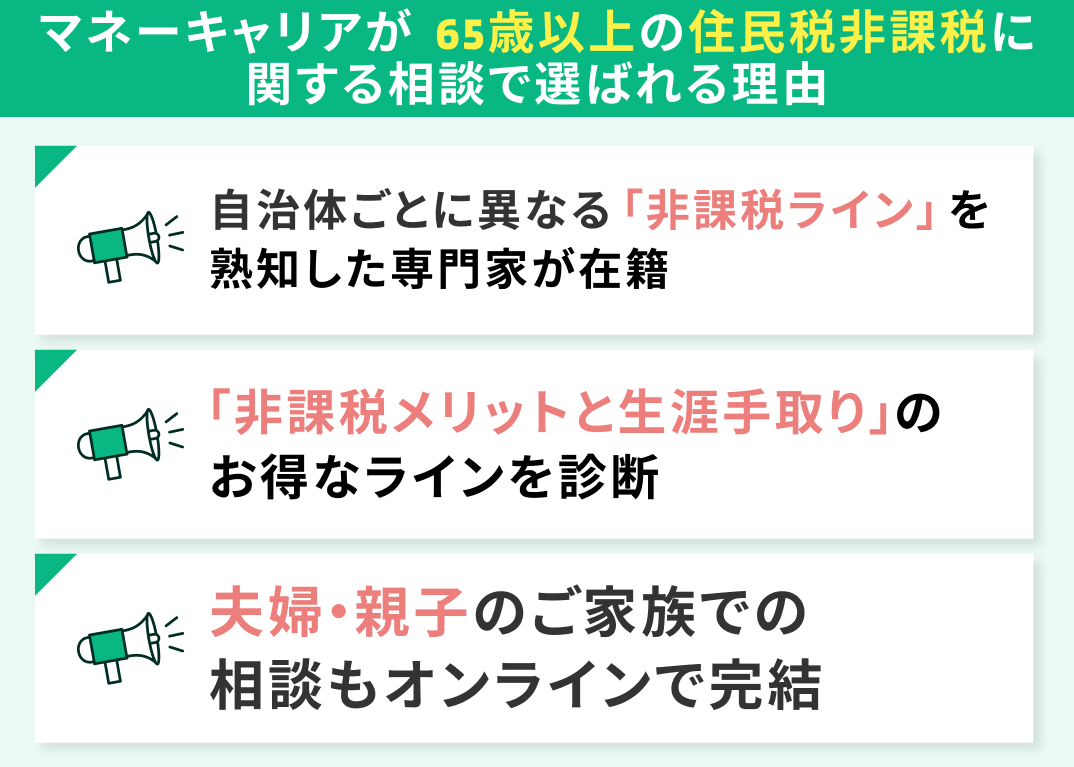

- マネーキャリアが65歳以上の住民税非課税に関する相談で選ばれる理由

- 自治体ごとに異なる「非課税ライン」を熟知した専門家が在籍

- 「非課税メリットと生涯手取り」のお得なラインを診断

- 夫婦・親子のご家族での相談もオンラインで完結

- 年金と給与を合わせて住民税を非課税にしたいならまずはFPに確認を

- なぜ自分で計算すると失敗しやすい?

- マネーキャリアのFP相談なら「住民税非課税の先」まで見通せる

- 相談者の声

- 65歳以上で年金と給与を合わせても住民税が非課税になる年収まとめ

65歳以上は年金と給与合わせていくらまで住民税が非課税?

65歳以上で住民税が非課税になるかどうかは、「収入」ではなく「合計所得金額」が基準となり、年金と給与を合算した所得が自治体の非課税ライン以下かで判定されます。

収入額ではなく「所得ベース」で判定されます。給与所得控除や公的年金等控除を反映した後の金額で判断されるため、見かけの年収だけで判断すると誤認しやすい点に注意が必要です。

住民税が非課税になる所得基準

住民税は、前年の合計所得金額が一定額以下の場合に非課税となり、地方税法に基づき、同一生計配偶者や扶養親族がいない場合は45万円以下、いる場合は「35万円×(本人・同一生計配偶者・扶養親族の人数)+31万円以下」が標準的な非課税基準とされています。

多くの自治体では、地方税法の標準式を基に判定が行われていますが、実際の非課税基準や運用は自治体ごとに異なります。

年金収入と所得の計算方法

年金は税務上「雑所得」として扱われ、公的年金等控除を差し引いた後の金額が所得(公的年金等の雑所得)になります。65歳以上で公的年金等収入が330万円未満の場合、公的年金等控除額は110万円となります。

例えば、年金収入155万円の場合は、155万円-110万円=45万円が年金所得となります。 給与収入がある場合は、給与所得控除(令和7年分以降は最低65万円)を差し引いた後の給与所得を年金所得と合算し、合計所得金額として判定に用います。

年金・給与ともに、控除後の「所得」を合算して判定する点が重要です。

なお、公的年金等控除額は年齢や年金収入額に応じて段階的に変動するため、年金収入が増えると控除額も一律ではなくなります。その結果、年金収入の増加に対して、所得の増え方が急になるケースもあり、非課税ラインをまたぎやすくなる点に注意が必要です。年金収入の増減は、控除額の変化とセットで確認することが重要です。

世帯構成別の非課税基準額

代表的な目安は以下のとおりです(65歳以上・標準的な自治体・年金収入のみの場合)。

- 単身世帯:公的年金等控除110万円+合計所得45万円=年金収入155万円以下が非課税の目安

- 配偶者または扶養親族1人:地方税法の式「35万円×2人+31万円=101万円」を非課税限度額とし、公的年金等控除110万円を加えると、年金収入211万円以下が非課税の目安になります。

- 扶養人数が増えるほど、「35万円×人数+31万円」の式に従って非課税限度額が引き上がり、それに公的年金等控除を加えた年金収入額がおおよその非課税ラインになります。

住民税非課税世帯のメリット

住民税非課税世帯になることで、医療・介護・自治体サービスの自己負担が制度上軽減され、実質的な生活コストが大きく下がります。

非課税かどうかで、公的負担は大きく変わります。特に高齢世帯では、医療費と介護関連費用の軽減効果が家計に与える影響が大きくなります。

高額療養費の上限額が引き下げ

住民税非課税世帯では、高額療養費制度の自己負担限度額が、課税世帯よりも低く設定されています。例えば国民健康保険の例では、70歳未満の住民税非課税世帯の月額上限が「オ区分」で35,400円(年4回目以降24,600円)とされるなど、非課税かどうかで上限額に明確な差があります。

70~74歳の高齢者についても、住民税非課税に該当することで、一般の所得区分より低い自己負担限度額が適用される仕組みが維持されており、医療費の月額上限は非課税世帯の方が総じて低く抑えられます。

介護保険料の減額・利用料の負担軽減

介護保険料は、市区町村が定める所得段階に応じて決まり、住民税非課税で年金収入が一定以下などの条件を満たす高齢者は、第1~第3段階などの低所得区分に分類されることで、基準額に対する保険料が大きく軽減されます。

また、介護サービス利用時の自己負担割合が1割であっても、高額介護サービス費の月額上限が住民税非課税等の区分で低く設定されるため、一定額を超えた分が払い戻される形で、介護関連の自己負担も結果的に軽減されます。

自治体独自の優遇サービスがあるケースも

住民税非課税世帯は、自治体独自の支援制度の対象となるケースがあります。具体的には、給付金、公共料金の減免、国民健康保険料の軽減、医療費助成、福祉サービス利用料の減免などが代表例です。

内容と基準は自治体ごとに異なるため、居住地の制度確認が不可欠で、自治体ごとに独自支援があります。

【ケース別】65歳以上の年金と給与で住民税が非課税になるパターン

65歳以上で住民税が非課税になるかは、年金収入と給与収入の合算後の「合計所得金額」が基準以下かで判定されます。

収入の組み合わせ次第で、非課税・課税が分かれます。同じ年収でも、年金と給与の配分によって控除額が変わるため、結果が異なります。

65歳以上・単身の一人暮らし世帯

単身世帯では、合計所得金額45万円以下が非課税の目安です。65歳以上の場合、公的年金等控除は最低110万円のため、年金収入のみであれば155万円以下が基準となります。

給与収入がある場合は、給与所得控除(最低65万円)後の所得を合算し、45万円以下に収まるかで判定されます。単身は年金155万円が目安です。

65歳以上・夫婦世帯

配偶者や扶養親族が1人いる場合、地方税法の標準式「35万円×2人+31万円=101万円」が合計所得金額の非課税基準となり、65歳以上で年金収入のみの場合には、公的年金等控除110万円を加えた年金収入211万円以下が非課税の目安です。

ただし、住民税の非課税判定は原則として「個人単位」で行われるため、夫婦それぞれについて合計所得金額が基準以下かどうかを見ます。

夫婦ともに年金を受給しているケースでは、世帯合計年金額ではなく、各人ごとの年金収入と所得を分けて判定する必要がある点に注意が必要です。

パートをしている場合

年金とパート給与の両方がある場合は、公的年金等控除と給与所得控除の両方を差し引いた後の所得を合算します。

例えば単身世帯では、年金所得と給与所得の合計が45万円以下であれば非課税となります。収入額ベースでは判断できないため、控除後所得での計算が不可欠です。

年金+給与は所得合算で判定します。

マネーキャリアが65歳以上の住民税非課税に関する相談で選ばれる理由

65歳以上の住民税非課税判定は、国の制度だけでなく自治体基準・控除適用・世帯構成を横断して確認する必要があり、一般的な計算では誤認が生じやすい分野です。

非課税ラインは全国一律ではありません。マネーキャリアでは、制度・家計・自治体差を統合した実務ベースの判定により、非課税可否と家計への影響を数値で整理します。

自治体ごとに異なる「非課税ライン」を熟知した専門家が在籍

住民税の非課税基準は地方税法に基づく標準式がある一方で、自治体ごとに細かな運用差があります。

マネーキャリアでは、居住自治体の基準を前提に、年金・給与・控除状況を反映した個別判定を行い、全国共通の目安では判断できないケースも含めて整理します。

「非課税メリットと生涯手取り」のお得なラインを診断

非課税になることで医療費・介護費・各種軽減措置が適用される一方、収入を抑えすぎると生涯手取りが減少する場合もあります。

マネーキャリアでは、非課税ラインだけでなく、年金・給与・控除を含めた生涯キャッシュフローを試算し、「非課税+手取り最大化」のバランスを数値で診断し、非課税と手取りの最適点を可視化します。

夫婦・親子のご家族での相談もオンラインで完結

住民税非課税の判定は、夫婦それぞれの所得や扶養関係、親子間の世帯分離などによって結果が変わる場合があります。

マネーキャリアでは、夫婦・親子を含めた世帯全体の構成を前提に、オンラインでまとめて相談でき、複数人分の条件を同時に整理できます。

年金と給与を合わせて住民税を非課税にしたいならまずはFPに確認を

特に、年の途中で退職した場合や、年金の受給開始・停止がある場合は、前年所得とのズレにより、想定と異なる住民税判定となるケースもあります。単年度の収入だけでなく、前年所得や今後の収入見込みも踏まえた判定が、実務上は重要になります。

住民税非課税の判定は、年金・給与・各種控除・世帯構成・自治体基準が絡むため、自己計算では誤認リスクが高い分野です。

非課税判定は想定以上に複雑です。非課税かどうかだけでなく、その判断が将来の手取りや公的負担に与える影響まで含めて整理することが重要になります。

なぜ自分で計算すると失敗しやすい?

住民税非課税は「収入」ではなく「控除後の所得」で判定され、年金の公的年金等控除、給与所得控除、各種所得控除をすべて反映する必要があります。

さらに、自治体ごとの運用差や世帯単位・個人単位の判定ルールも絡むため、ネット上の簡易計算や一般的な目安だけでは、実際の結果とズレるケースが多くなります。簡易計算は誤判定の原因になります。

マネーキャリアのFP相談なら「住民税非課税の先」まで見通せる

マネーキャリアでは、非課税かどうかの判定に加えて、医療費・介護費・各種軽減措置・将来の年金受給額を反映した生涯キャッシュフローを試算します。

これにより、非課税を維持した場合と課税になる場合の生涯手取りの差を数値で比較でき、短期の税負担だけでなく長期の家計最適化まで含めた判断が可能になり、非課税と生涯手取りを同時に最適化します。

相談者の声

急な予定変更にも対応してくれた

老後の生活が心配になり年金保険などについて相談したのですが、担当の方が同じ女性だったので、家計のことなど共感しながら聞いていただける部分も多く、とても話しやすかった。急な予定変更にも迅速に対応していただき、体調も気を遣っていただけて嬉しかった。予約もLINEで簡単にできて良かった。

老後設計を考えるきっかけになりました

老後資金について漠然とした不安があり、どのくらいの資金が必要なのか具体的な金額もわかっていなかったのですが、私の現状と今後の見通しをたてて、目標とする金額や資金を準備する方法を一緒に考えてもらいました。どうすればいいかということだけでなく、どう考えればいいかが分かりましたので、相談してよかったです。

65歳以上で年金と給与を合わせても住民税が非課税になる年収まとめ

ここまで、65歳以上における年金と給与を合算した場合の住民税非課税基準と、世帯構成・控除・自治体差による判定の違いについて解説しました。

住民税の非課税判定は、「収入額」ではなく、公的年金等控除・給与所得控除・各種所得控除を反映した後の「合計所得金額」を基準に行われます。そのため、同じ年収でも、年金と給与の内訳や控除の適用状況によって、非課税・課税の結果が大きく変わります。

また、非課税になることで、高額療養費の自己負担上限の引き下げ、介護保険料の軽減、自治体独自の優遇制度など、税金以外の公的負担にも広く影響します。一方で、非課税ラインを意識しすぎて収入を抑えた結果、生涯手取りが減少するケースもあるため、短期の非課税判定だけでなく、生涯ベースでの最適化が重要になります。

また、住民税非課税の判定は一度きりではなく、年金額の改定、就労収入の変動、配偶者の収入状況の変化などにより、年度ごとに結果が変わる点にも注意が必要です。前年は非課税であっても、翌年は課税になるケースもあるため、定期的な見直しが現実的な対応となります。

さらに、非課税基準の細かな運用は自治体ごとに異なり、ネット上の一般的な目安や簡易計算では、実際の判定結果とズレるリスクがあります。年金・給与・世帯構成・控除状況・居住自治体を反映した個別判定が不可欠です。

自力での正確な算定が難しい場合は、マネーキャリアの【無料FP相談】を活用し、住民税非課税の可否だけでなく、医療・介護・将来の年金受給・生涯手取りまで含めた総合シミュレーションを行うことで、制度と家計を一体で最適化した判断が可能になります。