旅館やホテルを経営されているあなたは、日々、お客様へのサービス提供とともに、食中毒や施設内での怪我など、予測不能なリスクにどう備えるべきか悩んでいませんか?

「旅館賠償責任保険」は、そうした経営上のリスクから大切な事業を守るために、多くの企業が導入している必須のリスク対策ツールです。

しかし、一方で、「自社の保険内容がこれで本当に最適なのか確信が持てない」「代理店の提案通りに加入しただけで、従業員に概要が浸透していない」といった不安を抱える経営者の方も少なくありません。保険はリスク対策ですが、定期的な見直しを怠ると、コスト面で無駄な支出を生む可能性もあります。

この記事では、FP(ファイナンシャル・プランナー)である私の専門的な視点から、旅館賠償責任保険の概要から「適正な補償内容や相場」までを網羅的に解説します。

この記事をお読みいただくことで、旅館賠償責任保険に関する基本がシンプルに整理されるのはもちろん「自社のリスク対策を万全にする方法」が明確に理解できます。

もう保険選びに迷うことなく、安心できる経営基盤を築くための第一歩を踏み出しましょう。

内容をまとめると

- ホテルや旅館などを経営するなら、旅館賠償責任保険へ加入がおすすめ、補償内容や保険金が支払われないケースを理解しておく必要がある。

- また、特約の付帯で、休業による喪失利益および収益防止費用が補償されるので、必要に応じてセットにするか検討すべき。

- 旅館賠償責任保険の保険料は、補償内容や施設の総面積などで異なるので、自社にとって無理のない範囲での保険加入がおすすめ。

- しかし、保険加入やほかのリスク対策には専門知識が不可欠となるため、法人保険や事業のリスク対策で悩んだ際に、丸紅グループ運営の「マネーキャリア」で法人保険のプロに無料相談するのがおすすめ。

監修者ファイナンシャルプランナー

ーーーーーーーーーーーーーーーーーーーーーー

「自社に最適なリスク対策ができているか不安…」

業態業種問わず、法人保険のプロに無料で何度でも相談ができる「マネーキャリア」

▼マネーキャリア(丸紅グループ)の公式サイト

ーーーーーーーーーーーーーーーーーーーーーー

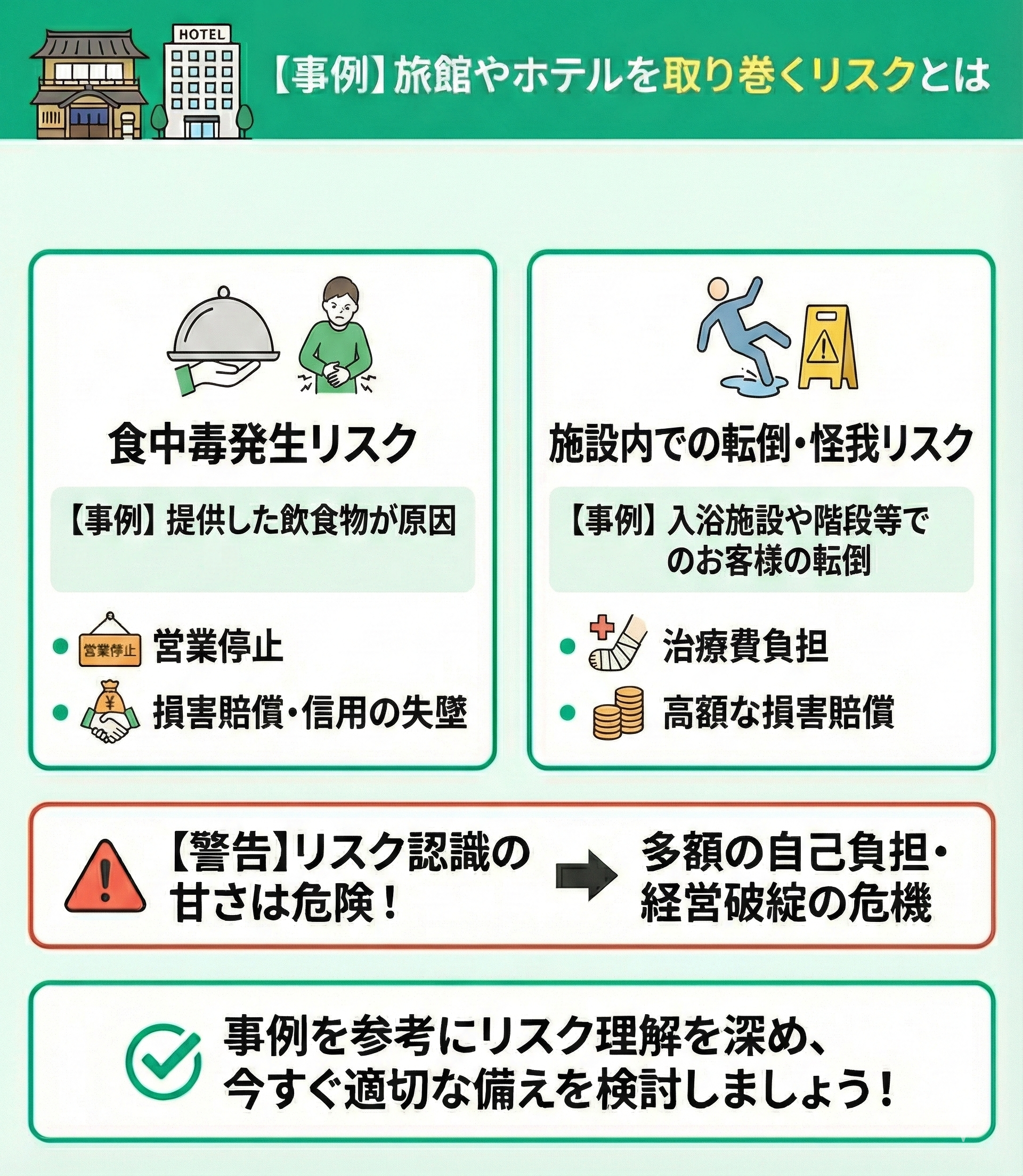

【事例】旅館やホテルを取り巻くリスクとは

旅館やホテル、民泊などお客様が施設に宿泊する事業にはさまざまなリスクありますが、代表例ともいうべきリスクを2つ、「実際の事例」を交えてご紹介します。

- 提供した飲食物が原因で食中毒が発生するリスク

- 施設内でお客様が転倒して怪我をするリスク

事業や経営を守るためにも、リスクには適切な方法で備えておかなければなりません。

しかし、リスクへの認識が異なっていると、起きた事故に対する自己負担額が多額となり事業の継続や経営破綻へと繋りかねないのです。

旅館やホテルなど宿泊施設を経営する事業者は、紹介する事例を参考にしてリスクへの理解を深め、備える方法を検討しましょう。

事例1:レストランで提供した飲食物による食中毒

令和5年2月、九州にあるホテルのレストランで、食事した人70人がノロウィルスへの感染が認められ、食事を原因とした食中毒として「2日の営業停止処分となった事例」があります。

2日間で食事をした1歳から98歳までの顧客が、下痢や嘔吐などの症状を訴え、70人中11人が病院を受診する事態となったのです。

幸いにも、1人の顧客が入院することになってしまったものの、70人すべてのひとが快方に向かいました。しかし、いずれの顧客もホテルのレストランで食事をとっていたことから、レストランの食事が原因とする食中毒だと断定されました。

厚生労働省の食中毒統計資料によると、令和4年食中毒発生状況は全国で962件起きており、患者数は6,852人、うち死者数は5人にのぼっています。

962件中、食事が原因と判明したものは715件と74%が食事を提供した側に対する責任が問われていたと考えられるのです。

事例2:旅館内で顧客が転倒した

集中豪雨により旅館の駐車場前面の丘陵が崩落したことで、旅館が2つの損害賠償責任を追及された裁判判例があります。

- 自動車に土砂がかぶり損害を受けた

- 旅館内のトイレを使用したところ浸水した泥水により転倒して負傷した

しかし、それでも損害賠償責任が問われるケースがあるので、損害賠償が発生したときの負担を軽減するための備えも検討しておくべきだと言えるのです。

ーーーーーーーーーーーーーーーーーーーーーー

「自社に最適なリスク対策ができているか不安…」

業態業種問わず、法人保険のプロに無料で何度でも相談ができる「マネーキャリア」

▼マネーキャリア(丸紅グループ)の公式サイト

ーーーーーーーーーーーーーーーーーーーーーー

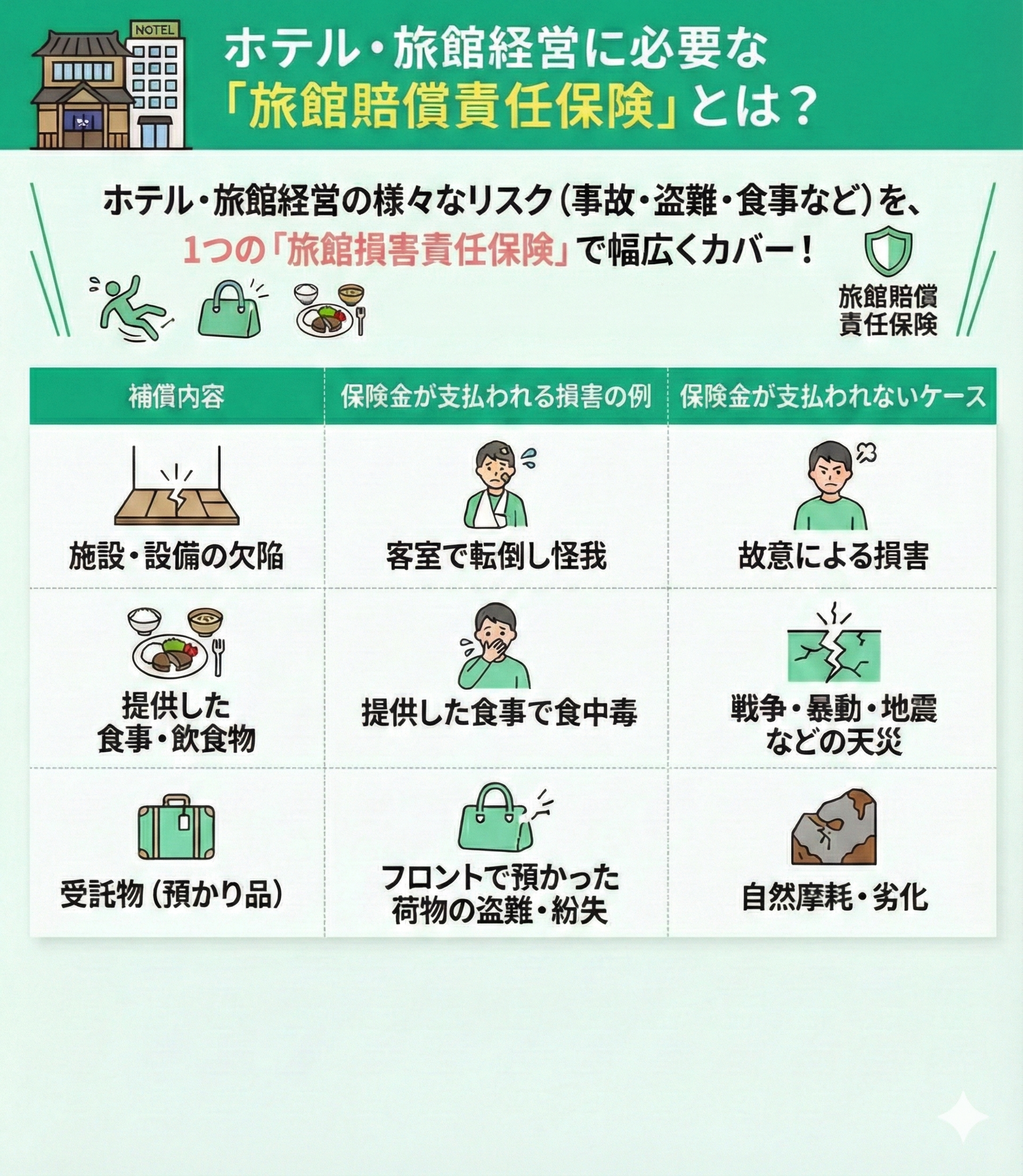

ホテル・旅館経営に必要な「旅館賠償責任保険」とは?

ホテルや旅館を経営し様々なリスクに備えるなら、「旅館賠償責任保険」への加入がおすすめです。

施設内で起きた事故や盗難、提供した食事など幅広い補償を1つの保険で備えられる損害保険が「旅館賠償責任保険」なのです。

ここでは、旅館賠償責任保険について覚えておきたい3つのポイントを紹介します。

- 補償内容

- 保険金が支払われる損害の例

- 保険金が支払われないケース

宿泊施設を経営する事業者がリスクに備えるとき、正しくリスク管理ができている経営者は以下の内容が自社内に浸透しています。

旅館賠償責任保険の補償内容とは

旅館業における賠償リスクに備えるのが「旅館賠償責任保険」です。この保険は、お客様に対して旅館側が法的な賠償責任を負うことになった際に、その損害をカバーするために設計されています。

主な補償内容は、旅館業で特に注意すべき以下の3つの条項で構成されています。

- 施設危険条項:施設管理や業務遂行中の事故により、お客様が怪我や損害を被った際の賠償責任に対応します。

- 生物危険条項:施設内で提供した飲食物が原因の食中毒や、販売した商品による衣服の汚損など、お客様に被害を与えた際の損害賠償に備えます。

- 受託物危険条項:お客様からお預かりした財物に損害を与えてしまった場合の賠償に適用されます。例えば、大浴場の脱衣所での盗難など、受託物が被害を受けた場合も補償の対象となります。

さらに、旅館賠償責任保険は、お客様の過失による施設・設備への損害や、お客様同士のトラブルで発生した損害賠償まで補償対象となる場合があります。このように、旅館賠償責任保険でカバーされるのは、単に事故による賠償責任に留まりません。

| 保険金の種類 | 補償内容 |

|---|---|

| 損害賠償金 | 治療費や修理費など損害賠償費用 |

| 損害防止費用 | 事故による損害の拡大を防止するための費用 |

| 権利保全費用 | 事故について他人から賠償を受けられる場合、 権利を保全したり行使するために必要な手続き費用 |

| 緊急措置費用 | 事故による緊急措置に発生した費用 |

| 争訟費用 | 損賠賠償をめぐり争訟となったときの 控訴費用や弁護士報酬費用など |

| 協力費用 | 保険会社が事故解決に当たる場合に協力した費用 |

旅館賠償責任保険で支払い対象となる損害

ホテルや旅館の経営には、予期せぬトラブルが付き物です。経営の安定を守る「旅館賠償責任保険」では、主に3つのリスクに対して備えることができます。FPの視点から、具体的な補償内容を分かりやすく解説します。

1. 施設・業務上のトラブル(施設危険条項)

施設の不備や、従業員のミスによって発生した対人・対物事故を補償します。

- 火災が発生し、避難の遅れなどで宿泊客が死傷した

- 配膳中に料理をこぼし、お客様の衣服を汚してしまった

- プールや大浴場などの設備不良が原因で、お客様が怪我を負った

2. 食中毒や提供物の不備(生産物危険条項)

提供した食事や販売した商品が原因で、お客様に損害を与えた場合に適用されます。

- 提供した料理が原因で食中毒が発生し、賠償責任を問われた

- 土産品の包装が不十分だったため、中身が漏れてお客様の持ち物を汚した

3. お客様からの預かり物(受託物危険条項)

クロークでの預かり物だけでなく、施設内での管理責任が問われるケースも対象となります。

- フロントで預かった貴重品を、従業員の過失により破損・紛失した

- 更衣室などの管理区域において、お客様の所持品が盗難に遭った

- 館内で発生したお客様の所持品紛失について、施設側に賠償責任が認められた

<争訟費用のサポートも不可欠>

万が一、損害賠償問題が裁判に発展してしまった場合、弁護士費用や控訴費用といった多額の争訟費用も補償されます。賠償金そのものだけでなく、解決までのプロセスにかかるコストをカバーできる点は、経営上の大きな安心材料となるでしょう。

旅館賠償責任保険で保険金が支払われないケース

旅館賠償責任保険は万能ではありません。いざという時に「支払対象外だった」という事態を防ぐためにも、免責事項(保険金が支払われないケース)を正しく把握しておくことが重要です。

一般的に、以下のようなケースは補償の対象外となります。

- 身内に対する損害:経営者本人やその家族、および従業員が業務中に負った怪我などは、賠償責任の対象外です(これらは政府労災や労災上乗せ保険の領域となります)。

- 天災による損害: 地震、噴火、洪水、津波などの自然災害に起因する事故は、不可抗力とみなされ補償されません。

- 専門的なリスク: 施設に使用されているアスベストなどの有害物質による健康被害や、施設の増改築工事中に発生した事故などは、別途専用の特約や保険が必要です。

特に注意すべきなのは、施設管理における「過失」の度合いです。重大な過失は補償対象外となる可能性があるため、エレベーターや遊具などの設備点検を怠り、事故を予見できたにもかかわらず放置していた場合は、保険金が支払われないリスクが高まります。

「保険に入っているから安心」と過信せず、日頃の徹底した施設管理が不可欠であると認識しておきましょう。

なお、免責範囲や細かな条件は保険会社によって異なります。自社の施設形態や事業規模に潜むリスクを洗い出し、複数の商品を比較検討した上で、最適なプランを選択することをおすすめします。

ーーーーーーーーーーーーーーーーーーーーーー

「自社に最適なリスク対策ができているか不安…」

業態業種問わず、法人保険のプロに無料で何度でも相談ができる「マネーキャリア」

▼マネーキャリア(丸紅グループ)の公式サイト

ーーーーーーーーーーーーーーーーーーーーーー

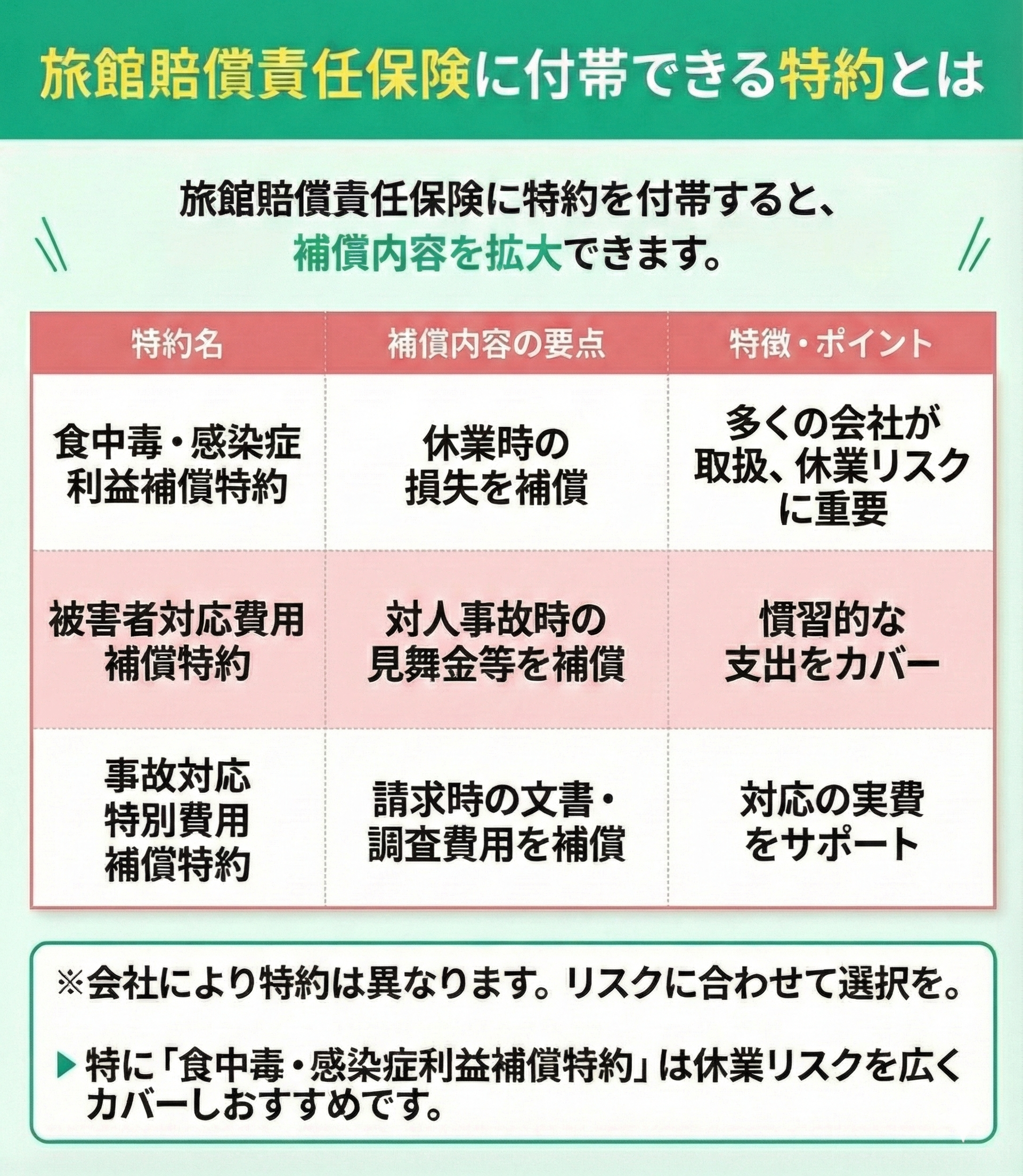

旅館賠償責任保険に付帯できる特約とは

旅館賠償責任保険に特約を付帯すると、補償内容を拡大できます。以下の表がセットにできる特約の種類です。

| 特約 | 補償内容 |

|---|---|

| 食中毒・感染症利益補償 | 食中毒や感染症などにより 営業の中止や阻害を受けたときに生じた損失を補償 |

| 被害者対応費用補償 | 対人事故による慣習として支出した 見舞金や見舞品の購入など臨時費用を補償 |

| 事故対応特別費用補償 | 損害賠償請求されることを知ったときに必要となった 文書作成費用や調査費用を補償 |

ただし、保険会社によって付帯できる特約が異なるため、保険商品を比較しながらリスクに対して必要な特約が販売されている保険を選ぶことが大切です。

なお、「食中毒・感染症利益補償特約」は、多くの保険会社が取り扱っている傾向にあります。

食中毒や感染症によって、保健所による施設の消毒などのため、休業を余儀なくされた場合の喪失利益および収益防止費用が補償されるので、検討しておくべき特約だと言えます。

旅館賠償責任保険の保険料の相場

旅館賠償責任保険の保険料については、一概に「いくら」と断言できる明確な相場は存在しません。これは、施設の収容人数や延床面積といった規模感、過去の事故歴、そして設定する免責金額など、リスクの実態に応じた個別見積もりが基本となるためです。

また、特約による補償範囲の拡大や契約期間の設定によっても保険料は大きく変動します。画一的な基準を求めるのではなく、自社の運営実態に即したプランニングが重要と言えるでしょう。

具体的な目安として、一般的な条件における算出例を以下にまとめました。

| 補償 | 支払限度額 |

|---|---|

| 施設危険条項 | ・身体障害:1名につき3,000万円、 1事故につき1憶円 ・財物損壊:1事故につき1,000万円 |

| 生物危険条項 | ・身体障害:1名につき3,000万円 ・1事故/期間中につき1億円 |

| 受託物危険条項 | 高額セット |

保険期間を1年、免責金額(自己負担額)をなしとした場合の標準的な保険料は、主に「施設の総面積」を基準として算出されます。各種割引や割増が適用される前の、面積別の概算目安は以下の通りです。

- 延床面積 3,000㎡の場合:約91,000円

- 延床面積 5,000㎡の場合:約148,000円

このように面積に応じて段階的に算出されますが、これはあくまで基本となる数値に過ぎません。実際の運用においては、防災設備の充実度による割引や、提供するサービス内容に応じたリスク算定が行われます。

正確なランニングコストを把握するためには、早期に見積もり依頼を行うことが不可欠です。まずは旅館賠償責任保険の取り扱いがある保険会社や、リスクコンサルティング能力の高い代理店へ相談し、自社の要件に基づいた具体的なシミュレーションを作成してもらうことから始めましょう。

ーーーーーーーーーーーーーーーーーーーーーー

「自社に最適なリスク対策ができているか不安…」

業態業種問わず、法人保険のプロに無料で何度でも相談ができる「マネーキャリア」

▼マネーキャリア(丸紅グループ)の公式サイト

ーーーーーーーーーーーーーーーーーーーーーー

ホテルや旅館に必要なリスク対策が無料で簡単にわかる方法とは

以下では、「どのような旅館賠償責任保険に自社は加入すべきなのか」が無料で簡単にわかる方法を紹介します。

旅館賠償責任保険に加入するなら、損害保険会社や代理店に問い合わせることで、加入手続きができます。 取り扱っている旅館賠償責任保険について詳しく解説してくれるので、リスクに対して必要な補償を提案してもらうことも可能です。

しかし、損害保険会社や代理店は取り扱っている保険商品のみに対して相談にのってくれるものの「他社商品と比較しながらのアドバイス」はしてもらえません。

ホテルや旅館などを経営する事業者の規模や直面する可能性のあるリスクは、会社ごとに異なるので、さまざまなリスクについて考えるときは「法人保険や事業のリスク対策に詳しい専門家」に直接相談する必要があるのです。

損害保険に関するすべての不安をすぐに解消できる:マネーキャリア(丸紅グループ)

お金に関する全ての悩みにオンラインで相談できる

マネーキャリア:https://money-career.com/

<マネーキャリアのおすすめポイントとは?>

・お客様からのアンケートでの満足度や実績による独自のスコアリングシステムで、法人保険のプロのみを厳選しています。

・保険だけではなく、総合的な事業リスクへの対策を踏まえて「自社の理想の状態を叶える」提案が可能です。

・マネーキャリアは「丸紅グループである株式会社Wizleap」が運営しており、満足度98.6%、相談実績も80,000件以上を誇ります。

<マネーキャリアの利用料金>

マネーキャリアでは、プロのファイナンシャルプランナーに 「無料で」「何度でも」相談できるので、相談開始〜完了まで一切料金は発生しません。

法人保険の活用事例集

ホテル・旅館が加入すべき「旅館賠償責任保険」の概要や保険料相場まとめ

ここまで、旅館賠償責任保険の概要や、特約の補償内容や保険料金の相場などを紹介しました。

ホテルや旅館、民泊など宿泊施設を経営するなら、経営者はさまざまなリスクに備えて旅館賠償責任保険への加入がおすすめです。

過去の事例をもとに、賠償リスクを理解して備えることが大切ですが、自己の状況によっては「補償されるケースや保険金が支払われないケース」があるので、あらかじめ契約約款を確認しておく必要があります。

また、特約を付帯することで、休業による喪失利益および収益防止費用が補償され、補償内容や施設の総面積などで異なるのです。一方、損害賠償を請求されてしまうような事故が起きると、賠償費用だけでなく口コミなどによって顧客離れや社会的信用の低下に繋がってしまいます。

しかし、専門知識が必要ななか、経営陣のみでリスク対策を検討することは困難なので、リスク対策のプロに「無料で何度でも」相談ができる「マネーキャリア」を使うのがおすすめです。

ーーーーーーーーーーーーーーーーーーーーーー

「自社に最適なリスク対策ができているか不安…」

業態業種問わず、法人保険のプロに無料で何度でも相談ができる「マネーキャリア」

▼マネーキャリア(丸紅グループ)の公式サイト

https://money-career.com/

ーーーーーーーーーーーーーーーーーーーーーー