お金を増やす方法には投資や節約、収入アップなど様々な選択肢がありますが、自分に合った方法を見つけるのは難しいです。

また、投資は知識がないと損失リスクが高まってしまうため避ける人も多いですが、単純な節約だけでは大きな資産形成はできません。

そのため、お金を増やすには自身の収入状況やライフプランに合わせた選択が重要です。

数あるサービスの中でもマネーキャリアなら資産形成から家計見直し、投資、保険まで中立的な立場で幅広くサポートしてくれます。

FP資格100%取得の専門家が、あなたのライフプランに合わせて提案をしてくれるので、お金を増やしたい方の悩みを効果的に解決できます。

▼この記事を読んでほしい人

- お金の増やし方について基本的な知識を得たい人

- 投資を始めようと考えている人

- 家計のやりくりや節約に興味がある人

内容をまとめると

- お金を増やすにはさまざまな投資だけでなく、転職や副業をしたり、固定費の見直しなどの節約をする方法がある

- 投資にはリスクが伴うため、必要な知識を身につけてからおこなうべき

- お金の増やし方で悩んだ時は、専門家に相談するのが効果的

- マネーキャリアのファイナンシャルプランナーによる無料相談なら相談満足度98.6%、累計10万件以上の実績があり、あなたのライフプランに合わせた提案をしてくれる

監修者ファイナンシャルプランナー

この記事の目次

- お金を増やす方法16選!初心者でもできる安全な方法を紹介

- ほったらかしでお金を増やすなら投資がおすすめ

- 投資信託は運用の専門家が投資・運用をしてくれる

- 株式投資は配当金や株式の売買でお金を増やせる

- FXは通貨と通貨の交換差額でお金を増やす方法

- 外貨預金は為替差益を得られる

- 積み立て型生命保険は万が一のリスクに備えながら貯蓄ができる

- 個人型確定拠出年金(iDeCo)は私的年金制度で60歳までお金を引き出せない

- 不動産投資は購入した不動産の家賃収入でお金を増やす方法

- 新NISAでお金を増やす方法

- 【主婦向け】すぐにお金を増やすなら節約がおすすめ

- 収入と支出の管理をする

- 家賃や光熱費・通信費などの固定費を見直す

- 外食の頻度を減らす

- 税金控除で税金の額を抑える

- 【100人に調査】お金の増やし方についてのアンケート

- Q1:これまでに実際に取り組んだ「お金を増やす方法」はありますか?

- Q2:投資に対してどんなイメージを持っていますか?

- 堅実にお金を増やすなら収入を増やすのがおすすめ

- 転職をして給料を増やす

- 今の職場で昇給を目指す

- 副業をして収入源を増やす

- 身近な物を売ってお金を増やす

- 少額から始められる!初心者向け投資シミュレーション

- お金を増やす際の注意点3つ

- むやみにお金を借りるのは危険

- 投資にはリスクがあるため知識をつける必要がある

- 引かれる税金に注意する

- お金を増やす方法に関するよくある質問

- 定期預金より堅実なお金の増やし方は何ですか?

- 貧乏人がお金を増やす方法は何がありますか?

- 短期的にお金を増やす方法はありますか?

- 100万円を1000万円にする方法はありますか?

- 自動的にお金を増やす方法は何ですか?

- お金を増やす際の悩みを解決する方法とは

- お金を増やす方法ランキングやすぐにできる・ほったらかしでも大丈夫な方法まとめ

お金を増やす方法16選!初心者でもできる安全な方法を紹介

お金を増やす方法としては、大きく分けて以下の3つの方法があります。

- ほったらかしで収入を増やすなら「投資」

- すぐにお金を増やすなら「節約」

- 堅実に「収入を増やす」

上記の3つは、さらに多くの方法に細分化できます。

本記事で紹介するお金を増やす選択肢をまとめると以下のとおりです。

【ほったらかしでお金を増やすなら「投資」】

- 投資信託でお金を増やす

- 株式投資でお金を増やす

- FXでお金を増やす

- 外貨預金でお金を増やす

- 積み立て型生命保険でお金を増やす

- 個人型確定拠出年金(iDeCo)でお金を増やす

- 不動産投資でお金を増やす

- 収入と支出の管理でお金を増やす

- 固定費を見直してお金を増やす

- 外食の頻度を減らしてお金を増やす

- 税金控除でお金を増やす

- 転職をしてお金を増やす

- 昇給してお金を増やす

- 副業でお金を増やす

- 身近な物を売ってお金を増やす

お金を増やす方法で迷う方は多いですが、お金を増やすには自分にあった方法を選ぶのが重要です。

また、投資にはリスクがあるため、専門家に相談して自分の生活スタイルに合わせた計画を立てるのがおすすめです。

数あるサービスの中でもマネーキャリアなら資格を持った専門家があなたの状況に合わせて投資や節約の方法を提案し、土日も相談できるので安心です。

最短30秒で予約できるため、まずは気軽に相談してみましょう。

ほったらかしでお金を増やすなら投資がおすすめ

「ほったらかしでお金を増やしたい」と思っている方におすすめなのが、自分が働くのと並行して「お金に働いてもらう」方法です。

ほったらかしでお金を増やすには、以下の8つの方法があります。

- 投資信託

- 株式投資

- FX

- 外貨預金

- 積み立て型生命保険

- 個人型確定拠出年金(iDeCo)

- 不動産投資

- 新NISA

投資信託は運用の専門家が投資・運用をしてくれる

専門家に運用を任せつつ、さまざまな銘柄に分散投資をするなら投資信託がおすすめです。

投資信託では投資家からお金を集めて大きな投資資金としてまとめ、投資家の代わりに投資の専門家である運用会社やファンドマネージャーが運用をおこないます。

運用で得た利益は口数に応じて投資家に分配されます。

投資信託協会によれば、2024年6月時点で約6,000本の「公募型投資信託」があり、証券会社ごとにラインナップされている商品から自分に合うものを選んで投資できます。(※)

投資信託ごとに、投資対象はさまざまですが、大きく分けて以下の2種類に分かれます。

- 株価指数に連動する値動きを目指す「インデックスファンド」

- 基準となる株価指数を上回る運用成果を目指す「アクティブファンド」

例えば「日経平均株価」に連動する値動きを目指す投資信託の場合、その投資信託に投資することで日経平均に含まれる255銘柄に分散投資をするのと同様の運用成果を得られます。

分散が効いた投資が最低100円から可能な点が、投資信託の大きなメリットです。いきなり大金を投資するのは怖い、という方におすすめです。

株式投資は配当金や株式の売買でお金を増やせる

株の値上がりによる売買益と配当益の両方を狙いたいなら、株式投資がおすすめです。

株式は、株式会社に出資してもらった投資家に対して発行する証券です。会社の株を購入することで出資者として会社のオーナーになり、会社が利益を得たときに利益の配分を得られるようになります。

株式を保有し続けているあいだは保有株数に応じた配当金を受け取れたり、条件を満たせば株主優待を得たりすることが可能です。

これまで日本株の売買は100株単位での購入が一般的でしたが、最近では1株単位から少額かつ手数料なしで購入できる証券会社も登場しています。

ただし、投資している株価の業績が悪化したり、経済の悪化の影響を受けたりすると、株価が大きく下落して含み損を抱える可能性があります。

複数の銘柄に資金を分散して投資するなど、リスクをできるだけ分散させる対策が必要です。

FXは通貨と通貨の交換差額でお金を増やす方法

FXは、少ない投資資金から短期間でお金を増やしたい方におすすめです。

FXは「外国為替証拠金取引」のことです。通貨と通貨の売買を行い、為替レートの変動で生じた利益を得ることができます。

一般的な現物の株式投資や投資信託との違いは「レバレッジ」という仕組みです。

現物の株式投資では10万円を入金すると10万円までの取引しかできませんが、FXでは10万円を担保に最大250万円分の取引を行えます。

また、後述する外貨預金と異なり、「売りから始める」という取引が可能な点も特徴です。対象の通貨が高いうちに売り、値段が下がってから安く買い戻すことで差額が利益になります。

一方、通貨の相場が予想とは反対の値動きを見せた場合、レバレッジの分だけ損失が大きくなる点に注意が必要です。

初心者の方はレバレッジを3~5倍程度に抑えつつ、専用ツールを使って事前に綿密な相場分析をすることが求められます。

外貨預金は為替差益を得られる

円安による為替差益を狙うなら、外貨預金がおすすめです。

海外の普通預金・定期預金の金利は日本より高いことが多く、外貨で預金をすることで日本よりも高利回りで利子を受け取ることができます。

また、預けたときより為替が円安に傾くことで為替差益を得ることも可能です。1米ドル=170円のときに1万ドルを預けると仮定すると、手数料を考慮しなければ必要な日本円は170万円です。

預け終わって再び日本円に戻す時のレートが1米ドル=180円だった場合は180万円になり、利子を除いて為替だけで10万円の利益を得られる計算になります。

ただし、反対に円高が進んだ場合には、為替差損になって元本割れを起こす可能性があります。

また、現物の取引であるため、FXと違って「売りから取引に入る」ということはできないので、注意が必要です。

積み立て型生命保険は万が一のリスクに備えながら貯蓄ができる

積立型生命保険は、万が一のリスクに備えながら貯蓄ができます。

生命保険には大きく分けて、解約返戻金などの積み立て機能がない「掛け捨て型」と、積み立て機能がある「積み立て型保険(貯蓄型保険)」に分類されます。

積み立て型の生命保険は掛け捨てと比較して保険料は割高ですが、保険料払込期間を満了したあとに解約することで積み立てた保険料の100%以上の解約返戻金を受け取ることができます。

養老保険や学資保険のように満期が設定されている積み立て型保険の場合、満期まで契約することで満期保険金を受け取ることが可能です。

万が一の事態に備えつつ、健康で過ごせれば将来的に支払った保険料が戻ってくるのがメリットです。

個人型確定拠出年金(iDeCo)は私的年金制度で60歳までお金を引き出せない

今から20年~30年以上先の老後に使えるお金を増やすなら、個人型確定拠出年金(iDeCo)がおすすめです。

投資できる商品は証券会社ごとにラインナップが異なりますが、利用者のリスク許容度に合わせて商品を選択できます。

また、iDeCoには以下のような複数の税制メリットがあるため、特定口座で投資信託に投資して利益を得て約20.3%が課税されるよりも効率的な資産形成が可能です。

iDeCoには以下のようなメリットがあります。

【iDeCoのメリット】

- 掛金の全額が所得控除になる

- 運用期間中の運用益は全額が非課税

- 受け取るときも「一括」「年金」のいずれを選んでも控除がある

ただし、ほかの投資制度と異なり、年金制度であることから最短でも60歳になるまで元金も利益も引き出すことができません。

掛金額は、1年(12月分の掛金から翌年11月分の掛金の間)に1回しか変更できないので、生活を圧迫しないように掛金は慎重に決定しましょう。

不動産投資は購入した不動産の家賃収入でお金を増やす方法

毎月の家賃収入を得たいなら、不動産投資がおすすめです。

不動産投資は、購入したアパートやマンションの部屋を貸し出すことで家賃収入を得られる方法です。

管理を不動産管理会社に委託することで、働かずに家賃収入を得る不労所得を目指せます。

ただし、入居者がいないと家賃収入はなく、管理コストばかりが発生します。

物件の購入にはローンを組むことが大半であり、綿密な資金計画と管理が求められる上級者向けの方法といえます。

新NISAでお金を増やす方法

お金を増やす方法として、新NISAの活用も有効です。

NISAは金融庁がサポートしている制度で資産形成が目的です。

節税効果があるとともに、リスクを抑えて資産形成できます。

NISAは早く始めれば始めるだけメリットがありますので、自身のライフスタイルに合うかの検討が重要です。

以下は新NISAの詳細になります。

| 対象年齢 | 18歳以上 |

|---|---|

| 最大期間 | 無期限 |

| 年間の非課税枠 | 3,600,000円 |

| 運用商品 | 投資信託(ETF含む)

※国が厳選した長期運用に適した投資信託 |

| 資金の引き出し | 自由 |

新NISAは2024年に新たに旧NISAから改正されたものであり、従来よりも期間の無期限化・非課税枠の拡大など大幅にメリットは増えました。

この機会に新NISAの勉強をすることで、お金を増やす大きな手助けになる可能性があります。

NISAやiDeCoで資産運用を始めたいのですが、何から始めればいいのかわかりません。

どの金融機関で口座を開設すべきか、どんな商品を選べばいいのかもさっぱりです…。

将来のために少しでもお金を増やしたいのですが、どうしたらいいかわからなくて迷っています。

資産運用を始めたいというお気持ち、素晴らしいですね。実は多くの方が同じ悩みを抱えています。

NISAとiDeCoは税制優遇があり、長期的な資産形成に適していますが、ご自身の家計状況やライフプランに合わせた選択が重要です。

また、商品選びの前に、まずは投資の目的やリスク許容度を整理しておくのが成功の鍵なんです。

なるほど、自分の状況に合わせた選択が大切なのですね。

でも、一人だと投資の目的やリスク許容度といわれてもどう判断すればいいかわからないですね…。

資産運用の計画を相談できるようなサービスはありますか?

それなら、資産形成から運用まで総合的にサポートしてくれるマネーキャリアがおすすめです。

相談満足度98.6%を誇り、3,500人以上のFPの中から厳選された専門家が、あなたのライフプランに合わせた最適なNISAやiDeCoの活用法を中立的な立場から提案してくれます。

土日祝日も対応可能なので忙しい方でも利用できますし、最短30秒で予約できるので、まずは気軽に相談してみましょう。

【主婦向け】すぐにお金を増やすなら節約がおすすめ

専業主婦など、家計を管理している方が実質的にお金を増やす方法としては「節約」がおすすめです。

世の中には大小さまざまな節約がありますが、今回は以下の4つの節約方法を紹介します。

- 収入と支出の管理をする

- 固定費の見直しをする

- 外食の頻度を減らす

- 税金控除で税金の額を抑える

収入と支出の管理をする

節約をするためには、毎月の収入と日々の支出を管理することが求められます。

- 収入に対してどれくらいの支出があるのか

- 支出が多いと感じる場合には、どの支出が原因になっているのか

家賃や光熱費・通信費などの固定費を見直す

固定費の見直しも節約として有効です。

毎月の生活費は「固定費」と「変動費」に分かれますが、見直しによって効果が出やすいのが固定費です。

固定費は家賃や住宅ローンや、通信費、公共料金など、毎月ある程度固定で発生するコストのことです。

一度見直すことができれば、その後もずっと節約の効果が続くので費用対効果が大きいです。

外食の頻度を減らす

食費を節約するなら、まず考えたいのが「外食の頻度を減らすこと」です。

変動費のなかでも、比率が大きいのが「食費」です。家族全員が毎日3食を食べるため、節約するのが難しい部分です。

しかし外食は1回あたりの価格が高いため、月に何度も外食をする事で食費を押し上げる原因になります。

総務省の家計調査によると、2人以上世帯の平均的な食費は月「81,738円」です。

そのうち、外食費は「11,945円(学校給食は除く)」であり、外食をやめれば代わりに食材を購入する分を差し引いても数千円~1万円程度は節約になるでしょう。(※)

外食の節約だけでは大きな節約にはつながりませんが、他の方法と併せて実践することで家計に余裕を持たせられます。

※参考:総務省統計局「家計調査年報(家計収支編)2023年(令和5年)二人以上の世帯」

税金控除で税金の額を抑える

固定費や食の節約だけでなく、税金を控除してもらうことでも節約が可能です。

以下に代表的な所得控除・税額控除の種類と概要をまとめました。

| 控除の種類 | 特徴 |

|---|---|

| 住宅ローン控除 | 住宅ローンを利用して住宅を購入した場合、年末時点の住宅ローン 残高の0.7%が所得税や住民税から控除できる(最長13年) |

| 医療費控除 | 1年間の医療費が10万円を超えた場合、 医療費の金額に応じて最大200万円の控除を受けられる ※適用するには、会社員であっても確定申告が必要 |

| 保険料控除 | 生命保険料や個人年金保険料などを支払っている場合、 年間に支払った金額に応じて一定額が控除される |

| 小規模企業共済等掛金控除 | iDeCoや小規模企業共済で拠出した掛金について、 全額が所得控除になる |

物価上昇が続く今、家計のやりくりは多くの人の悩みです。

お金を増やすにはまず家計の見直しから始めることが重要で、日々の支出を把握し、無駄を見つけることが第一歩となります。

固定費の見直し、食費の管理、外食頻度の調整、ふるさと納税などの税金対策が効果的です。

これらを実践するには、厳選されたFPだけが相談にのってくれるマネーキャリアにあなたの家計状況を分析してもらい、具体的なアドバイスをもらうのがおすすめです。

【100人に調査】お金の増やし方についてのアンケート

お金の増やし方に関する実態と意識について、100人の方を対象に実施したアンケート調査の結果を紹介します。

多くの人が効果的な資産形成の方法を模索していますが、実際の取り組み状況や投資への考え方は人それぞれ異なります。

以下の調査結果を参考にして、現実的なお金の増やし方について考えてみましょう。

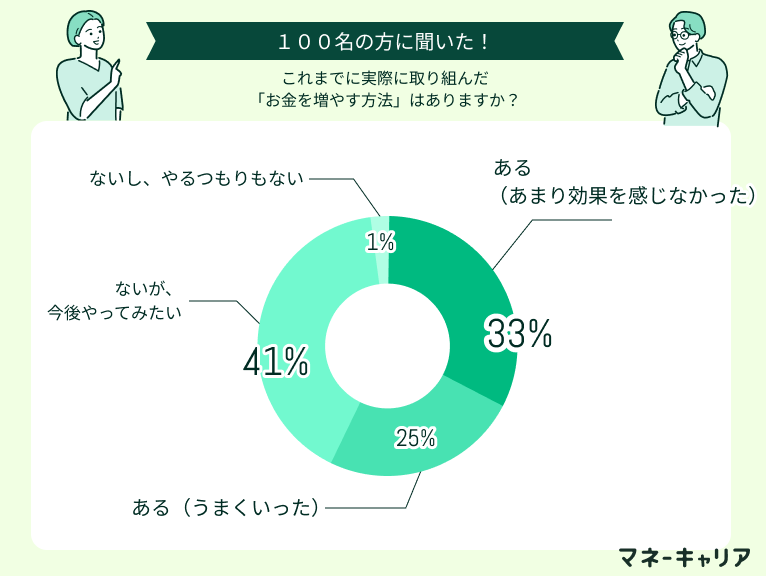

Q1:これまでに実際に取り組んだ「お金を増やす方法」はありますか?

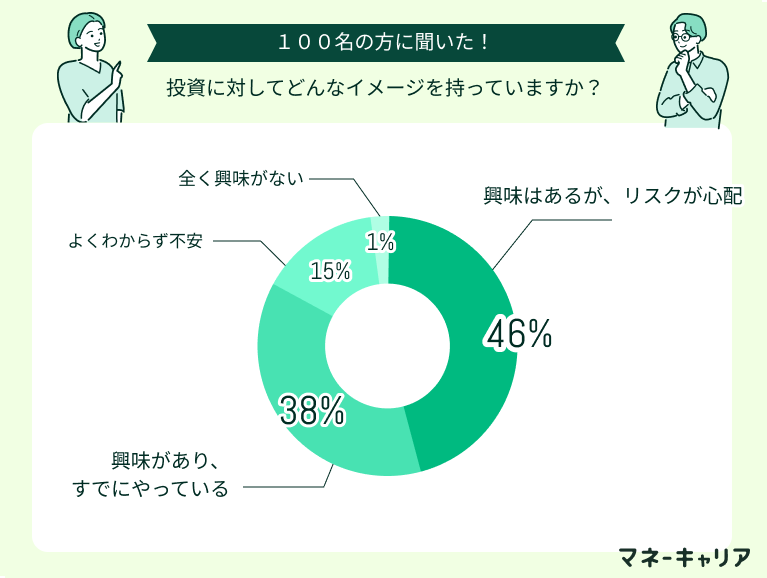

Q2:投資に対してどんなイメージを持っていますか?

投資のリスクやリターンについて相談したい

昨今はSNSなどでいろいろな情報を得ており、証券会社などが勧めるものより自分のやってみたい投資がある場合にそのリスクやリターンを専門家に具体的に相談したい。そしてそのやりたい投資よりもよい結果が導かれるものを教えてほしい。

投資を始めるハードルが高い

近年はNISAや株、外国為替など様々な投資などがあり、資金を増やすのにおすすめとありますが、素人だとわかりにくく始めにくいです。どの投資が最適なのか、どのようなリスクがあるかなどプロの意見を聞いてみたいです。

今回の調査では、多くの方が投資に対してリスクへの不安を感じ、なかなか始められずにいることが判明しました。

実際には投資は正しい知識をつけてリスク管理を行うと、長期的な資産形成の有効な手段となります。

そこでお金に詳しい専門家に相談すると、投資について詳しく教えてくれます。中でもマネーキャリアはFP資格取得率100%で累計相談件数10万件以上で、資産運用から家計まで幅広い相談に対応可能です。

堅実にお金を増やすなら収入を増やすのがおすすめ

堅実にお金を増やしたいと思うなら、働きながら収入を増やす方法がおすすめです。

ここでは堅実にお金を増やす方法として以下の4つをご紹介します。

- 転職をする

- 今の職場で昇給する

- 副業をする

- 身近なものを売却する

転職をして給料を増やす

転職をするというのも収入をアップする方法の一つです。

収入をアップする方法として、「今の会社で頑張って働く」というのが正攻法ですが、会社の給与テーブル次第では頑張ってもさほど年収が上がらない場合があります。

例えば「管理職以上になると残業代が支給されなくなる」という企業の場合、努力して昇進しても年収はさほど増えない可能性があります。

自身の今までの経験やスキルを生かしてより待遇が良い会社に転職することも選択肢の1つです。

今の職場で昇給を目指す

現在の職場で昇給を目指すことも、有効な方法です。

今の会社が「業績に応じて基本給や賞与が大幅にアップする」といったような業績連動の給与体系を採用している場合、仕事で成果をあげて給与アップを目指せます。

また、「長く働いて勤続年数をのばす」「国家資格を取得して資格給を得る」といった方法で昇給を狙うこともできるでしょう。

副業をして収入源を増やす

本業の仕事を今のまま続けながら、余った時間で副業をするというお金の増やし方もあります。

副業といえばスーパーやコンビニなどのアルバイトが思い浮かびますが、最近ではインターネット上で企業と応募者をつなぐ「クラウドソーシングサービス」も登場しています。

クラウドソーシングサイトで募集されている仕事はデータ入力やアンケートなど未経験ですぐにチャレンジできるものから、Webライティング、動画編集、プログラミングなど、専門知識が要求される本格的な副業まで多種多様です。

専門性の高い副業で実績を積めば、脱サラしてフリーランスになってさらに多くの収入を得られる可能性もあります。

身近な物を売ってお金を増やす

早急にお金が欲しい場合、不用品を売却してお金に換える方法があります。

- ネットオークションやネットフリマで売却する

- 買取専門店に持ち込む

最近、生活費が上がってきているので家計が苦しくなってきました。

給料はなかなか上がらないですし、貯蓄もできていないので将来が不安です…。

お金を増やす方法を考えていて、転職や副業も検討していますけど、なにから始めればいいのかわからずに悩んでいます。

収入面での不安、理解できます。

お金を増やすには転職での年収アップ、現職場での昇給交渉、副業など選択肢はありますね。

ただ、ご自身のキャリアやライフプランにあった方法の中からメリットとデメリットを考えながら選ぶのがおすすめですよ。

なるほど、収入アップの方法はいくつかあるのですね。

ただ、自分にあった方法といわれても、どれがあっているのかわからないです…。

将来のライフプランを考慮しながら、収入アップの具体的な方法について専門家に相談できる場所はありますか?

それなら、無料で家計相談ができるマネーキャリアがおすすめです。

厳選された専門家があなたのキャリアやライフプランに合わせた収入アップの方法を中立的な立場から提案します。

予約は最短30秒ででき、あなたに状況にあった選択肢をアドバイスしてくれるので、まずは気軽に相談してみましょう。

少額から始められる!初心者向け投資シミュレーション

少額からの積立投資でも、長期間継続していけば資産を増やせます。

毎月5,000円の積立投資がどのように成長するか、具体的なシミュレーションで見てみましょう。

毎月5,000円を年利3%で運用した場合、10年後には約69万円(元本60万円+運用益約9万円)、20年後には約162万円(元本120万円+運用益約42万円)、30年後には約295万円(元本180万円+運用益約115万円)になります。

年利5%なら20年後に約204万円、年利7%なら約260万円に増えます。

このように複利の効果は時間とともに大きくなり、特に20年以上の長期投資なら元本を大きく上回る運用益が期待できます。

ただし、これはあくまで計算通りに運用できた場合の平均的なリターンであり、実際の投資では上下の変動があります。

インフレ率(年2%程度)を考慮しても、預金だけしているよりも資産価値を保ちやすいのが投資の利点です。

少額からでも早めに投資を始めて、長く続けることが、資産形成の鍵です。「積立投資」と「時間」の2つを味方につけ、コツコツと資産を育てていきましょう。

お金を増やす際の注意点3つ

お金を増やすにあたっては事前に知っておきたい注意点が3つがあります。

- むやみにお金を借りるのは危険

- 投資にはリスクがあるため知識をつける必要がある

- 引かれる税金に注意する

むやみにお金を借りるのは危険

短期間でお金を増やせる方法として「借金」もありますが、むやみにお金を借りるのは危険なため、今回はおすすめしていません。

消費者金融カードローンなどに申し込めば最短即日で融資を受けられるため、短期的な金欠を解決することは可能です。

ただし、お金を借りると元金に加えて利息を返済しないとならず、借りた金額や金利が大きいと毎月の返済額が高くなって家計を余計に圧迫する原因になります。

お金に余裕がない中で毎月固定の返済が発生すると、ますます家計が厳しくなることも考えられます。

長期的に家計を改善するなら安易にお金を借りるのではなく、「節約でお金を捻出する」「収入をアップさせて投資に回すお金を増やす」「預貯金と並行して投資をおこなって効率的な資産形成を目指す」といった順番で堅実に収支を改善していくことをおすすめします。

投資にはリスクがあるため知識をつける必要がある

投資には株価や基準価額が変動するなどのリスクがあるため、事前に知識をつける必要があります。

投資には「元本が保証されていない」というデメリットもあります。

投資の仕方や選ぶ商品によってリスクが異なるものの、投資用に用意したお金の大半を失う可能性もゼロではありません。

景気が大幅に悪化して投資した全額がなくなっても生活に支障がでないように、余剰資金を投資に回すようにしましょう。

また、中には投資初心者を標的にした投資詐欺集団もいます。

詐欺に遭わないためにも知識を事前につけておくのは重要です。(※)

※参考:金融庁公式サイト

引かれる税金に注意する

お金を増やす取り組みをする際は、増えたお金から引かれる税金に注意しましょう。

お金を増やす3つの方法のうち、「節約」以外の「投資」「収入アップ」は、増やしたお金の一部が税金で差し引かれることがあります。

例えば投資の場合、「特定口座」「一般口座」で投資をして得た売買差益や配当益には20.315%が課税され、手元に残る利益は約80%です。

副業でお金を増やす場合は、年間の所得が20万円を超えると確定申告が必要になり、所得税がかかる可能性があります。

このように、稼いだ全額が手元に残らない可能性があることは事前に理解しておきましょう。できるだけ税金がかからない方法でお金を増やすほうが効率的です。

参考:国税庁「源泉分離課税制度」

お金を増やしたいけれど、何から始めればいいのか迷っていませんか?

最近は老後資金や子どもの教育費など、将来の大きな出費に備えたいという方からの相談が増えています。

むやみに借金したり、勉強せずに投資を始めたりすると失敗するリスクがあるため、まずは専門家への相談してみるのがお勧めです。

数あるサービスの中でもマネーキャリアなら、資格を持った専門家が中立的な立場で資産形成から家計見直し、老後資金計画まで幅広くサポートしてくれるので、まずは気軽に相談してみましょう。

お金を増やす方法に関するよくある質問

最後に、お金を増やす方法について、よくある質問とその回答をまとめました。

- 定期預金より堅実なお金の増やし方は何ですか?

- 貧乏人がお金を増やす方法は何がありますか?

- 短期的にお金を増やす方法はありますか?

- 100万円を1000万円にする方法はありますか?

- 自動的にお金を増やす方法は何ですか?

定期預金より堅実なお金の増やし方は何ですか?

前提として定期預金も堅実にお金を増やす方法ですが、同じくらい堅実な別の方法としては積立定期預金があります。

定期預金はまとまったお金を預けるため、預けるお金を貯めるまでに時間がかかったり、挫折したりする可能性があります。

積立定期預金なら毎月少額を定期預金に積み立てできるので、気軽に始められます。すぐにお金を使ってしまう人は、強制的に積み立てができるのでおすすめです。

貧乏人がお金を増やす方法は何がありますか?

あまりお金がない貧乏な人の場合、「節約」や「収入アップ」のほうが向いています。

時間が許す限り、本業とは別の副業で働いたり、余計な出費を抑えて節約したりすることで、利用できるお金を増やすことが可能です。

どうしても手元にお金がなく、すぐに必要な場合は消費者金融などで「お金を借りる」という方法もあります。

一時的に経済難を凌ぎ、返済しつつ副業と節約でお金を増やすことができれば、貧乏な状態を解消することも可能でしょう。

ただし、お金を借りると元金に利息を加えた合計を毎月返済する必要があります。

返済できないと遅延損害金がどんどん積みあがってしまうので、借りる金額は毎月確実に返済できる水準にする必要があります。

短期的にお金を増やす方法はありますか?

できるだけ短期間でお金を増やすなら、「専門店で私物を買い取ってもらう」「質屋に預けてお金を借りる」などの方法があります。

中古品の買い取りショップに持ち込むとその場で査定してくれ、現物の引き取りと同時にお金をわたしてくれます。

売却金額はフリマやネットオークションのほうが高額になるケースも多いですが、即金性でおすすめできます。

質屋は、ブランド品や貴重品を預ける代わりに、資産の価値に応じてお金を借りられる方法です。

担保になるものを持ち込んですぐに査定を始められるため、即日でお金を借りたい場合に有効です。

預けた担保を放棄すれば返済する必要もないので、比較的気軽にお金を借りられます。

100万円を1000万円にする方法はありますか?

100万円を元手に1000万円まで資産を増やすなら、「株式投資」「投資信託」や「FX」が選択肢になります。

世界最大の機関投資家といわれる年金積立金管理運用独立行政法人(GPIF)の2001年度~2024年度第1四半期の運用結果が+4.47%です。(※)

同じ商品に投資して同じ利回りを実現できる場合、53年間投資をすると100万円が1000万円になる計算です。

GPIFの投資商品はローリスクローリターンの債券が約50%含まれるため、株式100%の投資信託に投資すればさらに大きなリターンを得ることも可能です。

仮に利回りが年率10%の商品に投資し続ければ、25年で100万円を1000万円にすることも不可能ではありません。

実際の投資信託をみると、5年間のトータルリターンが年率18%を超えているケースもあるので、年率10%の達成は十分に可能な範囲といえます。

※引用:年金積立金管理運用独立行政法人

自動的にお金を増やす方法は何ですか?

自動的にお金を増やす方法としては、「積み立て投資」がおすすめです。

つみたて投資では、毎日・毎週・毎月など一定のタイミングで事前に決めた金額が投資信託に積み立てられます。

投資信託の運用は投資のプロであるファンドマネージャーが行うため、設定さえすれば自動的にお金を増やすことも可能です。

お金を増やす際の悩みを解決する方法とは

限られた収入の中でどうにかお金を増やしたいと考える人は多いですが、お金を増やす方法は1つではないため、自分にあった方法を選べるかがとくに重要です。

例えば、今の収入が低いと感じている場合には転職や副業で収入が増える可能性もありますし、ある程度の貯金がある場合は計画的な資産運用で資産を増やせる可能性もあります。

どんな方法が自分にあうかで迷っている方には、無料で何度でもFPに相談できるマネーキャリアのような無料相談窓口の利用がおすすめです。

あなたの状況やライフスタイルにあったお金の増やし方や、少しでも家計の負担を軽くする方法をアドバイスしてくれるので、利用する人が増えつつあります。

お金に関するすべての悩みにオンラインで解決できる

マネーキャリア:https://money-career.com/

- 自分にあったお金の増やし方や、節約の方法などをアドバイスしてくれる

- 投資のシミュレーションや、注意しておくべきポイントも詳しく教えてくれる

- 最短30秒で予約ができ、何度でも無料で実績豊富なFPに相談できる

お金を増やす方法ランキングやすぐにできる・ほったらかしでも大丈夫な方法まとめ

本記事ではお金を増やす方法にどんなものがあるかや、それぞれの特徴を詳しく解説しました。

ポイントをまとめると以下のようになります。

- お金を増やす方法は複数あるが、収入を増やすか、節約するか、投資をするかの3つが基本になる

- 投資はほったらかしでもお金が増える可能性はあるがリスクがある

- 堅実にお金を増やすなら収入を増やせる方法を検討するのがおすすめ

- 速攻性があるのは固定費や無駄な支出を抑える節約

- 自分にあった方法でお金を増やすために、家計やお金のプロであるFPに相談してから取り組むと失敗しにくい