- 妊娠が分かったばかりで出産費用や育児費用にいくら必要か分からず、具体的な貯金目標を知りたい方

- 現在の貯金額で出産や子育てに十分か不安を感じており、公的支援制度の活用方法も含めて総合的な準備をしたい夫婦

- 出産後の家計管理や教育費積立も見据えて、効率的な貯蓄方法や長期的な資金計画を立てたいと考えている子育て世代

内容をまとめると

- 出産前貯金の目安は最低100万円、理想は300万円程度だが個人の状況に応じた準備が必要

- 出産育児一時金や医療費控除、自治体の助成金制度などの公的支援を活用することで負担を軽減

- 出産や育児を見据えた長期的な家計設計にはお金の専門家に相談するのがおすすめ

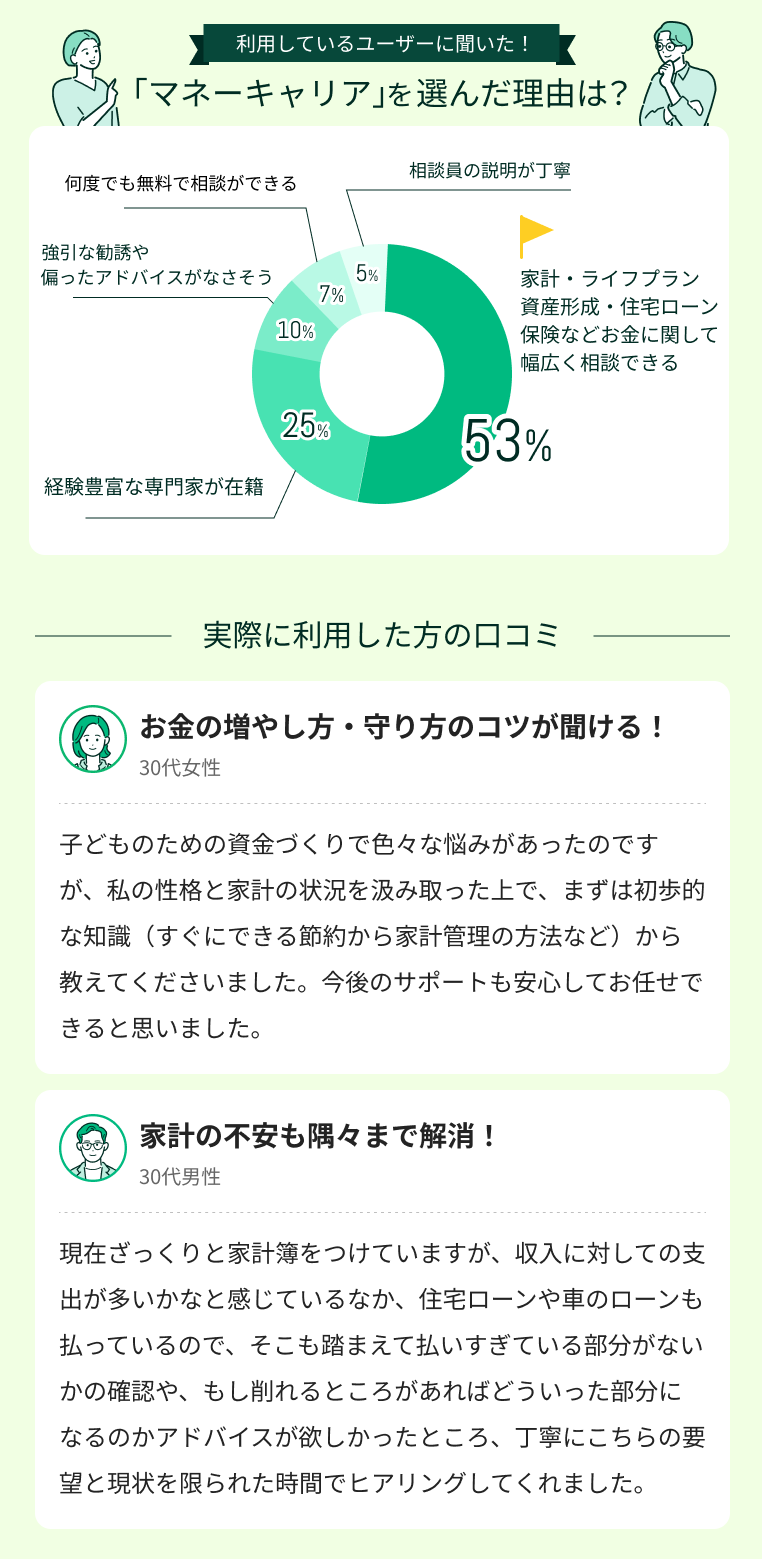

- マネーキャリアは、FP資格取得率100%の専門家が出産前の貯金計画から教育資金、ライフプラン全般まで何度でも無料で相談でき、相談満足度98.6%の実績で一人ひとりに最適な解決策を提案しています。

監修者ファイナンシャルプランナー

出産前に貯金はいくら必要?

出産前に貯金がいくら必要になるかは次を目安にしましょう。

- 最低限必要な貯金額:100万円

- 理想的な貯金額:300万円

最低限必要な貯金額は100万円

出産前に最低限用意しておいたほうがいい貯金額はおおよそ100万円程度といわれています。

なぜなら、分娩費用以外にも妊婦検診やマタニティ用品の購入費・里帰り出産の交通費など、予想している以外の出費が重なる可能性があるからです。

出産一時金など公的な支援金も受け取れますが、それだけでは足りない可能性もあるので、最低限100万円は貯金しておくと安心できます。

そのため、具体的な金額を計画するならお金の専門家に相談しておくと備えやすいです。

理想的な貯金額は300万円

女性の場合は出産後しばらくは収入が減る可能性があるため、貯金は300万円用意できると理想的です。

たとえば出産費用や育児用品の購入に加えて、産後の通院費やママの体調管理、保育園に入園するまでの生活費になります。

さらに、育休中に収入が減る場合や夫が育休を取得する場合は、家庭全体の収入も一時的に減ります。

出産や子育てに備えるためにも、貯金が300万円程度あると経済的な不安を減らして安心して備えられます。

「貯金300万円」と聞くと、今の残高を見て「そんなにない!」と不安になる方も多いですが、実際にはお住まいの地域の助成金や育休中にもらえる手当を組み合わせることで、今の貯金額のままでも十分にやりくりできるケースがあります。

大切なのは、数字に振り回されて不安になることではなく、「自分たちの場合は、いつまでにいくら必要か」という現実的なラインを知ることです。そこで、マネーキャリアの無料FP相談窓口では、家計のプロが家計の見える化や利用できる制度などをアドバイスします。オンラインで相談できるので気軽にご相談ください!

出産にかかる費用の内訳

出産に必要とされる費用の内訳は次のとおりです。

- 妊婦健診費用と自己負担額

- 分娩費用と出産育児一時金

- ベビー用品費

妊婦健診費用と自己負担額

妊娠期間中は定期的な妊婦検診や検査などを受けるので一定の自己負担が発生します。

- 妊婦健診費用(約10〜15回):5,000〜10,000円/1回

- 超音波検査・血液検査など:10,000〜30,000円

- マタニティ用品:10,000〜30,000円

- 出産準備講座などの講座:5,000〜20,000円(希望者のみ)

分娩費用と出産育児一時金

分娩にかかる費用は基本的に保険適用外なので全額自己負担となっています。

- 分娩費用(自然分娩):400,000〜600,000円

- 帝王切開の場合:500,000〜800,000円(保険適用あり)

- 入院費用:50,000〜200,000円(5日〜7日間)

- 無痛分娩を希望する場合の追加費用:50,000〜200,000円

ベビー用品費

出産前後に必要なベビー用品の購入費用としては、5万〜10万円程度を見込んでおくと安心です。

たとえば、肌着やおむつ・哺乳瓶などの消耗品をはじめ、ベビーベッドやベビーカー、チャイルドシートなどの大型アイテムも必要になります。

とくに初めての出産では一式をそろえることになるので、予想以上の出費になるケースが多いです。

そのため、必要なものをリスト化して優先順位をつけて計画的に準備することが重要になります。

必要に応じてレンタルやお下がりを活用すれば、費用を抑えることもできます。

出産や子育ての公的支援制度

出産や子育てには多くの費用がかかりますが、公的支援制度を活用すれば経済的な負担を軽減できます。

- 出産育児一時金

- 医療費控除を利用する

- 自治体独自の助成金制度

- 児童手当

出産育児一時金

出産費用を軽減する制度として「出産育児一時金」があります。

| 項目 | 概要 |

|---|---|

| 支給要件 | ・出産した時点で日本の公的医療保険に加入していること ・妊娠4ヶ月(85日)以上での出産であること |

| 支給金額 | 子ども1人につき原則50万円 |

| 申請方法 | ・直接支払制度 ・受取代理制度 ・(償還払い制度)直接申請 |

直接申請はいったん出産費用を全額支払った後に、直接健康保険に申請をする点が異なります。

医療費控除を利用する

出産にかかった費用が一定額を超える場合は、医療費控除を利用することで所得税の負担を軽減できます。

医療費控除の対象となる金額は以下の計算式で調べられます。

- 「医療費の自己負担合計額-保険金などで補てんされる金額-10万円」

- 「総所得金額等の5%」(総所得金額が200万円未満の場合

たとえば次のような費用が医療費控除の対象です。

- 妊婦検診や検査のための費用や通院費用

- タクシーなどの交通機関の費用(※陣痛時など、公共交通機関の利用が困難な場合の利用に限られます)

- 入院中の食事代 など

通院費用の中には領収書がないものであっても家計簿などに記録して実際にかかった費用が説明できればOKの場合もあります。

ただし、里帰り出産の場合にかかった交通費やガソリン代などは控除の対象外なので注意しましょう。

自治体独自の助成金制度

出産や子育てにかかる費用を抑える方法として自治体独自の助成金制度を利用するのがおすすめです。

たとえば、一部の自治体では妊婦健診の回数を追加で助成してくれたり、紙おむつやベビー用品の購入費を補助してくれる制度があります。

また、出産祝い金や子育て世帯への家賃補助を行っている地域もあります。

これらの支援内容は自治体によって異なるため、事前に役所や公式サイトで確認しておくことが重要です。地域の制度を上手に活用し、安心して出産・育児に備えましょう。

児童手当

子どもの成長に伴ってかかる教育費や生活費の一部をサポートする制度として、0歳から18歳までの子どもに支給される児童手当が利用できます。

児童手当に関する申請方法や必要書類・利用条件は次のとおりです。

| 項目 | 概要 |

|---|---|

| 支給額 | ・3歳未満:15,000円 ・3歳以上、小学校修了前:10,000円(第3子以降は30,000円) ・中学生:10,000円 ・高校生年代:10,000円 |

| 申請方法 | 1.市区町村の担当窓口で申請 2.申請受付後、審査を経て支給決定 3.支給額は原則として毎月(または年3回)振込で支給 |

| 申請条件 | ・対象児童:0歳から高校生年代(18歳に達する日以後の最初の3月31日まで) ・居住条件:申請者(親や養育者)がその市区町村に住所を有し、 その子どもが同市区町村に住んでいること ・所得制限: なし(世帯の所得に関わらず、上記の金額が支給されます) (一定以上の所得がある家庭は一部支給または対象外) ・その他: 子どもが日本国内にいること |

| 必要書類 | ・申請書 ・対象児童の出生証明書または健康保険証のコピー ・所得や扶養状況を証明する書類 ・親または申請者の個人番号カード(マイナンバーカード) または通知カードと身分証明書 申請者の本人確認書類 |

なお、「第3子以降」は、大学生など親が扶養している子どもの年齢に関わらず、歳の離れた兄弟がいる場合でも適用されるようになりました。

児童手当を使わずに全額貯めたとすると、第1子・第2子の場合、高校を卒業するまでに総額で約234万円を受け取れる計算になります。

※支給区分の変更月などにより総額は多少変動します。

参考:こども家庭庁

出産費用は平均50万円程度で、出産育児一時金50万円でほぼカバーできます。ただし妊婦健診費用やベビー用品代は別途必要ですね。

家計全体で考えると、教育費積立や老後資金も同時に検討した方が効率的です。

家計見直しから教育資金まで幅広く相談したい場合、マネーキャリアという相談サービスがあります。

専門資格を持つ相談員が10万件以上の実績をもとに、個別の状況に合わせたプランを無料で提案してくれるので利用してみましょう。

効率的な出産前貯金の貯め方

出産前に貯金を効果的に貯めるなら次の2つを積極的に意識してみましょう。

- 先取り貯蓄で確実に貯める

- 積立NISAを利用する

先取り貯蓄で確実に貯める

出産前にしっかりと貯金をしたいなら、「先取り貯蓄」を取り入れることが非常に効果的な方法です。

たとえば、毎月の給料日に決まった金額を自動的に貯蓄用口座へ移す仕組みを作っておけば、気づかないうちに貯金が積み上がっていきます。

具体的な方法としては、自動積立定期預金や、生活費とは別の口座管理を活用することで、手間なく計画的な貯蓄が可能です。

「貯める仕組み」を先に作ることで、無理なく出産資金を準備できるので、収入と支出を見直して無理のない範囲で始めるのがコツです。

新NISA(つみたて投資枠)を利用する

出産までに中長期的に貯金したい方には、2024年から始まった新NISA制度の「つみたて投資枠」の活用がおすすめです。

新NISAは少額から始められ、運用で得た利益(運用益)が非課税になるため、効率よく資産形成ができる制度です。

たとえば毎月1万円ずつ積み立てた場合、年間で12万円の投資となり、長期的に見れば銀行預金よりも高いリターンが期待できます。

新NISAでは非課税で保有できる期間が無期限化され、年間120万円まで積立投資ができるなど、旧制度よりさらに使いやすく、長期的な資産形成に向いた制度になりました。

投資初心者でも始めやすいよう、金融庁が定めた基準をクリアした投資信託などが対象商品となっています。

出産までに時間的余裕がある場合は、銀行に預けるだけでなく、将来のための資産運用という選択肢も視野に入れてみましょう。

ただし、NISAは投資であるため、預金と異なり元本が保証されているわけではない点には注意が必要です。

出産前の貯金方法として先取り貯蓄や新NISAが有効ですが、利用したことがない方はハードルが高いと感じる方は多いです。

実は出産前の貯金は金額だけでなく、家計の収支バランスを整えることから始める必要があるんです。また新NISAなどの投資商品については、出産後の収入変動や将来の教育費準備も考慮して適切な商品選択をしなければなりません。

そこで専門家への相談をすると個別の状況に合わせた貯蓄戦略が明確になります。なかでも家計見直しから資産形成まで幅広く相談でき、相談満足度98.6%の実績があるマネーキャリアがおすすめです。

出産前の貯金の目安に関するよくある質問

出産前の貯金額の目安に関してよくある質問について詳しく説明していきます。

結論からいえば、具体的な金額で十分に備えられるかについての質問が多くを占めていました。

- 出産前貯金が200万円では少ないですか?

- 貯金1,000万円あれば安心して出産できる?

- 産休育休中に貯金は増やせますか?

出産前貯金が200万円では少ないですか?

出産前に200万円の貯金があれば、基本的な出産費用や産後の生活費をまかなうならある程度安心できる金額といえます。

出産や育児にはまとまった費用が必要ですが、公的支援や制度を活用すれば、200万円でも十分に対応できる場合が多いためです。

たとえば、出産育児一時金や児童手当、医療費控除などの制度を利用すれば、自己負担額を抑えることが可能です。

また、分娩費用やベビー用品の購入に備えておけば、急な出費にも対応しやすくなります。

ただし、帝王切開や長期入院、育休中の収入減など予期せぬ状況に備えるには、もう少し余裕を持っておくと安心です。

貯金1000万円あれば安心して出産できる?

貯金が1,000万円あれば、余裕をもって出産・育児のスタートを迎えられる貯金額といえます。

出産から子どもが小学校に入るまでの間には、医療費やベビー用品・保育料などの費用が継続的にかかります。

とくに仕事を一時的に休む方は、その間の収入も減ってしまう状況も想定しておく必要があります。

さらに、住宅購入や教育資金の準備を同時に進めたい方にも余裕が生まれやすい金額です。

とはいえ、出産・育児にかかる費用やライフプランは家庭ごとに異なるため、貯金額の多さだけでなく、家計の見直しや支出のバランスも大切です。

産休育休中に貯金は増やせますか?

産休・育休中に貯金を増やすことは可能ですが現実的には簡単ではありません。

なぜなら、収入が減る一方で赤ちゃんにかかる費用は増える傾向があるためです。

育児休業給付金は月収の67%(半年以降は50%)が支給されますが、満額もらえるまでに時間がかかる場合もあります。

その間におむつ代やミルク代、予防接種などの出費が発生するため、家計が圧迫されがちです。

そのため支出の見直しをして貯金額を増やすことも可能ではあります。

たとえば、外食や通販の利用を減らす・フリマアプリでベビー用品を安く揃えるなど小さな工夫がおすすめです。

出産前の貯金が厳しい時に使うべき方法とは?

出産前の貯金が思うようにできていない場合は、収入と支出のバランスに問題があって、うまく配分ができないことが関係している場合が多めです。

出産前にどれくらいの貯金が自分にとって必要なのか・どうやって貯金するかを考えるときは、まずは家計全体のバランスを見直してみましょう。

また、貯金以外にも活用できる公的支援制度なども知って、少しでも安心して出産に備えるのが大切です。

家計の見直しや、どんな支援制度が利用できそうかなどで迷っている場合は、全員がFP資格をもっており、相談実績10万件以上のマネーキャリアに相談してみるのがおすすめです。

公平な立場から、あなたの家計状況にあわせた適切なバランスを提案してくれるため、利用する人が増えつつあります。

お金に関するすべての悩みにオンラインで解決できる

マネーキャリア:https://money-career.com/

- 出産前に必要な貯金額や準備のための方法が相談できる

- 出産前を含めて教育費の準備や家計の見直しについての的確なアドバイスが受けられる

- オンライン相談ができるので、忙しい人にも最適

出産前貯金の目安は?いくらあれば安心かのまとめ

本記事では出産前貯金の目安額や理想的な金額など以外にも、出産や子育ての際に利用できる公的な支援制度について詳しく解説しました。

内容をまとめると以下のようになります。

- 出産前に必要な貯金額の最低は100万円程度、理想的なのは300万円が目安

- 国や自治体から受給できる公的な支援制度を利用して経済的な負担を軽減できる

- 出産前貯金は先取り貯蓄や積立NISAなどを使って効率よく貯金できる

- 出産前後は予想外の出費もあるので、貯金も含めて計画的な配分が大切

- 家計の見直しや出産前の貯金配分が決められずに悩んでいる場合は、お金のプロの相談するのがおすすめ