高年齢求職者給付金と失業保険どちらが得かは、65歳前後で離職した際、老齢厚生年金との併給調整をどう乗り越えるかが最大の分岐点です。

失業保険を選択すれば多額の給付が見込める一方、受給中は年金が全額停止されるため、条件によってはトータルの受け取り額が少なくなるケースがあります。

とくに高年齢求職者給付金は、年金を減らさず一時金として受給できるメリットがあります。

しかし、制度の切り替わりや加入期間、賃金日額の上限設定など、出口戦略には複雑な計算が求められます。

本来であれば年金と併給して手元に残せたはずの資金が、受給時期の判断を誤ることで、本来併給可能な資金を失う経済的リスクが生じます。

断片的な知識で決断せず、FP個別相談を使い、自身の年金額と照らし合わせた正確な比較が不可欠です。

本記事では、高年齢求職者給付金と失業保険どちらが得かをテーマに、受給額の差や年金停止のしくみを整理し、老後資金を最大化するための最適な選択肢と、無料で何度も相談できるFP相談窓口を解説します。

内容をまとめると

- 高年齢求職者給付金と失業保険どちらが得かは、年金停止額を含めた「受け取り総額」のシミュレーションで決まる。

- 65歳以上でもらえる高年齢求職者給付金なら、老齢厚生年金を全額受け取りながら一時金を併給できる。

- 個別の状況で最適な選択は異なるため、ファイナンシャルプランナー(以下、FP)無料相談でライフプランシミュレーションをおこない、受取方法を決めるのがおすすめ。

監修者ファイナンシャルプランナー

この記事の目次

- 高年齢求職者給付金と失業保険はどちらが得?

- 高年齢求職者給付金が得になる人

- 失業保険が得になる人

- 【体験談】退職日の選択で受給額が変わった実際の例

- 1日の差で受給額が200万円増えたAさん

- 年金をもらいながら給付金も一括受給したBさん

- 高年齢求職者給付金に関するよくある質問

- 高年齢求職者給付金は求職活動しないでももらえる?

- アルバイトをしながら受給することは可能?

- 高年齢求職者給付金の受給で失敗しないためにチェックすべきポイントは?

- 高年齢求職者給付金と失業保険の受給の流れ

- まずはマネーキャリアの面談でどちらが得かを診断

- 高年齢求職者給付金と失業保険の受給額シミュレーション

- 支給日や申請上限額を確認後、受給の申請へ

- 高年齢求職者給付金と失業保険どちらが得かまとめ

高年齢求職者給付金と失業保険はどちらが得?

- 退職日が65歳誕生日の前々日以前か

- 老齢厚生年金の受給月額

- 失業保険の予想給付日数

- 再就職までの想定期間

65歳から支給される、いわゆる「年金」の一つです。

日本の「年金(以下、老齢年金)」は、以下の二つで成り立っています。

- 老齢基礎年金: 国民年金保険料を納めた人がもらえる年金です。

- 老齢厚生年金: 厚生年金保険料を納めた人が、老齢基礎年金に上乗せしてもらえる年金です。

これらを受け取るには、公的年金制度(国民年金保険および厚生年金保険)への加入期間が、未納期間を含まず合計で10年以上必要です。

退職日が1日違うだけで、この老齢厚生年金が全額停止されるリスクがあったり、失業保険や高年齢求職者給付金の受け取り総額が変わったりします。

そのため、「自分にとっては、高年齢求職者給付金と失業保険どちらが得か」を、正確に見極めるには、プロの助けを借りることがおすすめです。

【プロの力を借りる!】FP個別相談に進む▶

失業保険(※)とは、雇用保険被保険者(週20時間以上働き、保険料を支払っている労働者)が離職した際に、再就職までの生活を支える目的で支給される給付金です。

原則として65歳の誕生日の「前々日」までに離職し、過去2年間に被保険者期間が通算12ヶ月以上ある方が対象で、ハローワークを通じて分割で支給されます。

※正式名称は「基本手当」ですが、本記事では一般的になじみのある「失業保険」と表記します。

65歳の誕生日の前日以降に退職した人が、通常の失業保険に代わって一括で受け取る給付金のことです。

65歳になると通常の失業保険は受け取ることができなくなるため、その代わりとして用意されている高齢者専用の制度です。

一度の手続きで30日分または50日分がまとめて支払われる点が、分割受給となる失業保険との大きな違いです。

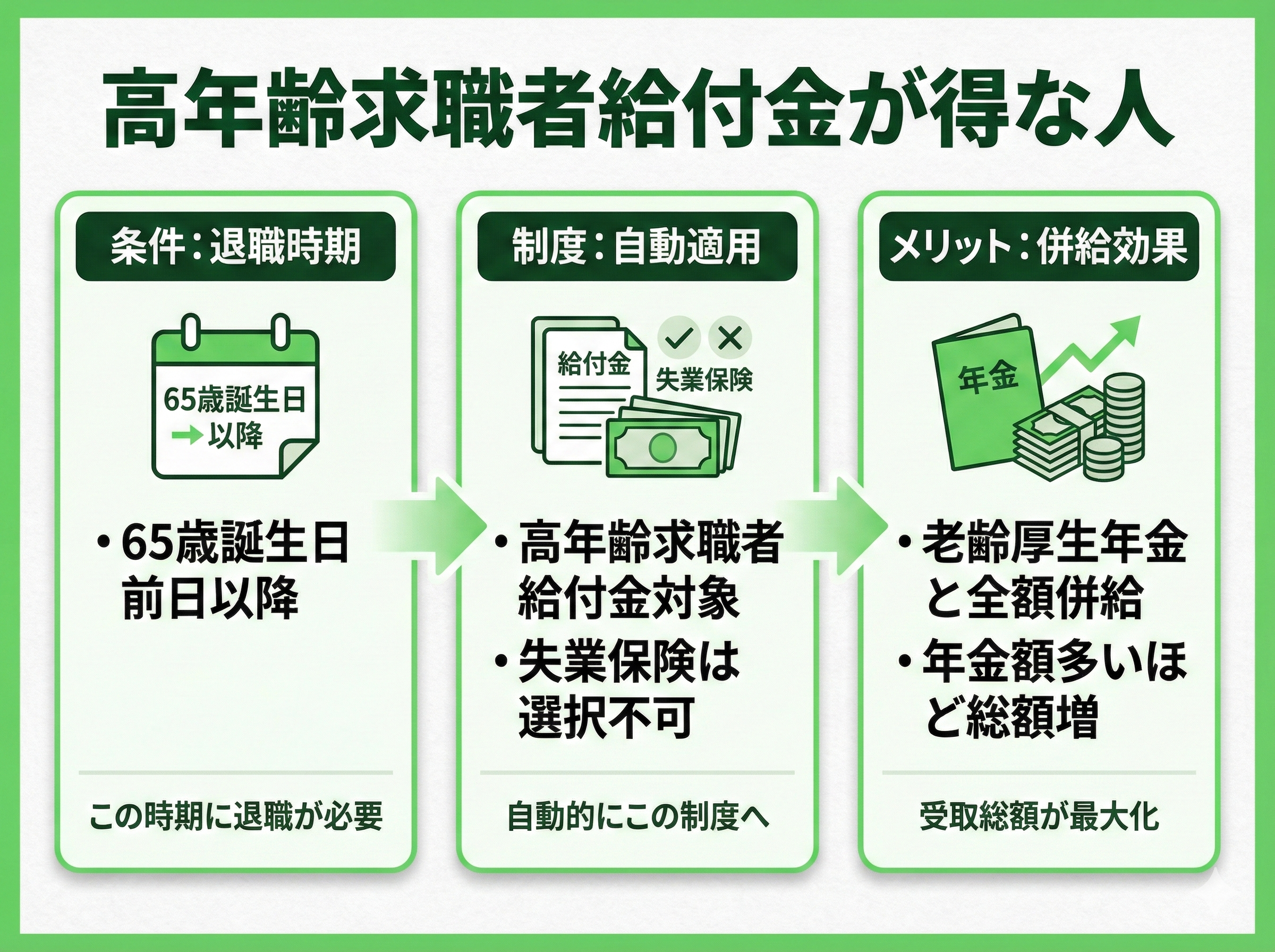

高年齢求職者給付金が得になる人

「高年齢求職者給付金と失業保険どちらが得か」について考えたとき、高年齢求職者給付金が得になるのは、65歳の誕生日前日以降に退職し、かつ老齢厚生年金の受け取り額が高い人です。

65歳の誕生日前日以降に退職すると、制度上「失業保険」は選べず、高年齢求職者給付金の対象となります。

この場合、老齢厚生年金が停止されず、給付金も全額加算できるため、老齢厚生年金が高いほど、受け取り総額が多くなります。

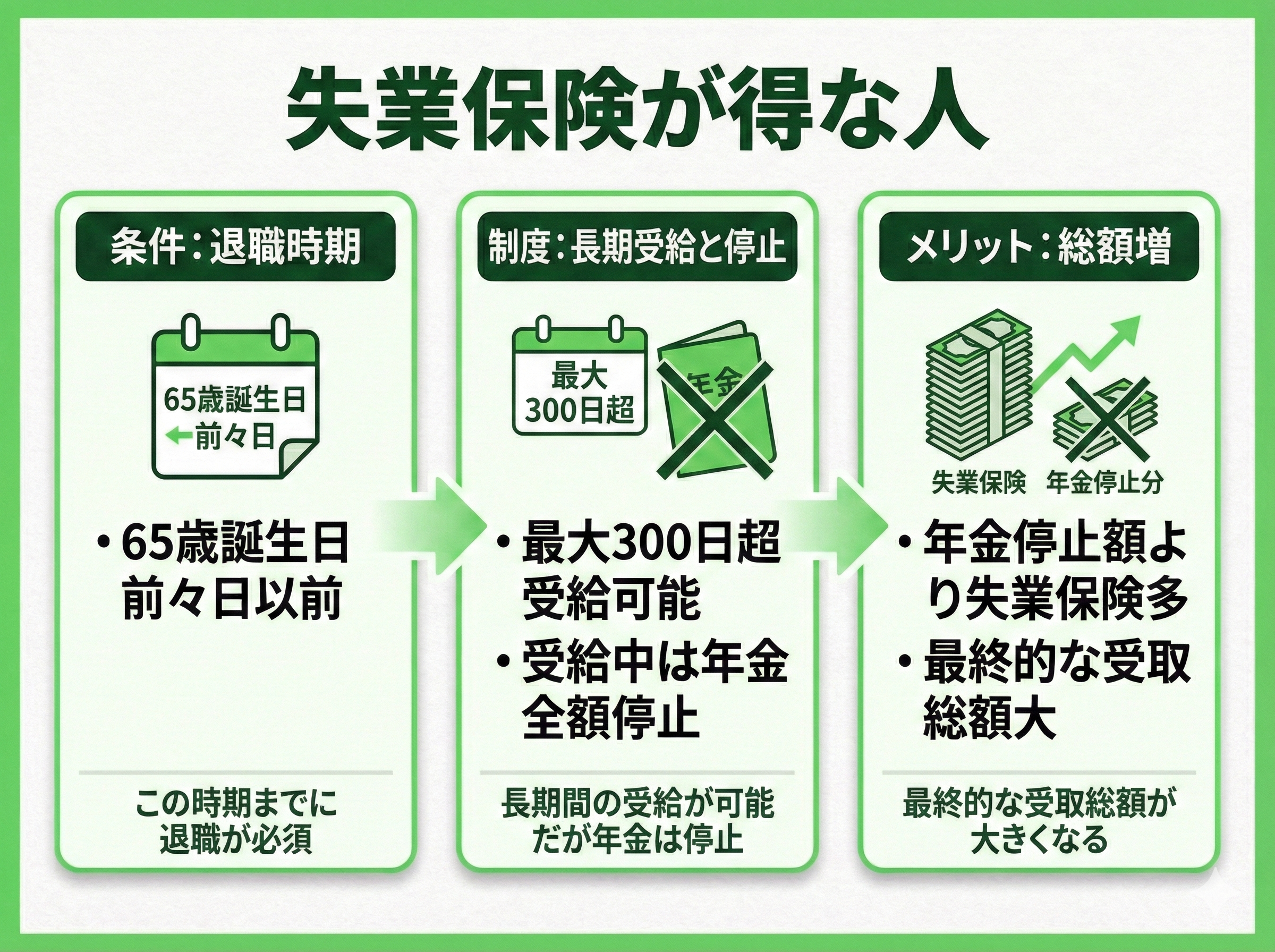

失業保険が得になる人

本来受給可能な老齢厚生年金が全額停止されるなら、給付総額との損益分岐点を慎重に判断しなければなりませんが、自分で判断できるか不安です。

高年齢求職者給付金と失業保険どちらが得かを考えたとき、年金の停止額を考慮しても失業保険の方が得かどうかは、加入期間や給付日額によって人それぞれ異なります。

退職日が1日ずれるだけで数十万円の差が出るため、自己判断のみでは、判断を誤る可能性があります。

(左右にスクロールできます)

| 65歳の誕生日前々日までに退職(失業保険) | 65歳の誕生日前日以降に退職(高年齢求職者給付金) | |

|---|---|---|

| 最大給付日数 | 330日(最大300日超) | 50日 |

| 給付金総額 | 165万円 | 25万円 |

| 老齢厚生年金 | 0円(受給中11ヶ月分停止) | 110万円(全額受給) |

| 受け取り総額 | 165万円 | 135万円 |

このように、老齢厚生年金を一時的にあきらめても、失業保険を選んだ方が得になるケースもあるからこそ、マネーキャリアで一度シミュレーションをしてみましょう。

お金のプロが、あなたの老齢厚生年金が止まるリスクと受け取り総額を天秤にかけ、最も手残りが多くなる「正解の退職日」を無料で導き出してくれます。

【体験談】退職日の選択で受給額が変わった実際の例

退職日をわずか1日ずらすだけで、受取総額に100万円単位の差が生じます。

「高年齢求職者給付金と失業保険はどちらが得」かを決める物理的な要因は、老齢厚生年金の停止額と雇用保険の給付日数のバランスです。

マネーキャリアの相談事例にもとづき、退職日の判断が手残りの最大化にどう直結したのか、具体的な損得の分岐点を整理しました。

1日の差で受給額が200万円増えたAさん

Aさんのように給付日数が長い場合、目先の老齢厚生年金を止めてでも失業保険を選ぶ方が手残りは多くなります。

ただし、正確な年金額や加入期間を掛け合わせた緻密な計算が不可欠です。

退職日が1日ずれるだけで200万円の差に直結するケースもあるため、高年齢求職者給付金と失業保険どちらが得かを判断するうえでも、まずはマネーキャリアの無料相談で「正解の退職日」を確認しましょう。

年金をもらいながら給付金も一括受給したBさん

Bさんが高年齢求職者給付金を選んだのは、老齢厚生年金との合算額が、失業保険単体での受け取り額を上まわるからです。

月額20万円の老齢厚生年金を受給するBさんは、失業保険を選ぶと年間240万円が全額停止されます。

一方、高年齢求職者給付金なら老齢厚生年金は停止されず、50日分上乗せできます。

「老齢厚生年金+高年齢求職者給付金」の総額が失業保険より多いため、高年齢求職者給付金を選択したのです。

Bさんのように老齢厚生年金が高い方は、失業保険を選ぶとかえって大きな損失を招きます。

年金の停止額が給付額を上まわってしまうため、年金を全額維持できる高年齢求職者給付金の選択が正解でした。

高年齢求職者給付金と失業保険どちらが得になるかの分岐点は、受給額により変動するので、マネーキャリアを活用し、「正解の退職日」を確認しましょう。

高年齢求職者給付金に関するよくある質問

高年齢求職者給付金は、一定の求職意思があれば短期間で受給できる制度です。

ただし、正確に理解しないと、受給のタイミングを逃したり、本来もらえるはずの金額を減らしてしまったりするリスクがあります。

後悔せずに満額を受給するために、あらかじめ手続きのルールや注意点について、正しく把握しておくことが大切です。

高年齢求職者給付金は求職活動しないでももらえる?

いいえ、ハローワークでの「求職申込み」は必須ですが、継続的な活動実績は求められません。

高年齢求職者給付金は一括で支給される制度のため、失業保険のように認定日ごとに何度も求人応募や相談実績を報告する必要はありません。

ただし、窓口で「働く意思」を示すための求職申込み手続きは絶対に必要です。

形式的な回数稼ぎは不要でも、そもそも就労の意欲がないとみなされると受給対象外になる点には注意しましょう。

アルバイトをしながら受給することは可能?

はい、週20時間未満の労働であれば、受給しながら働くことが可能です。

高年齢求職者給付金は、雇用保険に加入義務のない「週20時間未満」の範囲内であれば、アルバイト収入を得ながら受給できます。

ただし、認定日までに働いた事実は正直に申告しなければなりません。

また、週20時間以上の労働は「就職」とみなされ、給付の対象外となる点には注意が必要です。

高年齢求職者給付金の受給で失敗しないためにチェックすべきポイントは?

最も重要なのは、離職日の翌日から「1年以内」という受給期限を厳守することです。

高年齢求職者給付金は一括で支給されますが、申請が遅れて受給期限(離職翌日から1年)が迫ると、本来の50日分や30日分を全額受け取れなくなる恐れがあります。

退職後は速やかにハローワークへ足を運び、手続きを開始しましょう。

また、現在の健康状態が「すぐに働ける状態」であることも、受給の必須条件となります。

高年齢求職者給付金を確実に満額受給するための必須事項です。

- 期限:離職翌日から1年以内に申請を完了させてください。

- 手続き:ハローワークへ足を運び「求職申込み」を必ず行います。

- 状態:病気や怪我のない「すぐ働ける健康状態」であることが条件です。

- 就業:申請時に週20時間以上の内定が決まっていないか確認してください。

- 書類:会社から届く「離職票」を速やかに手元に準備しましょう。

高年齢求職者給付金と失業保険の受給の流れ

高年齢求職者給付金と失業保険どちらが得かを正確に判断するには、事前のシミュレーションと正しい申請手順の把握が不可欠です。

退職後の生活を支える大切な資金だからこそ、独断で手続きを進めるのは危険です。

まずはプロの診断で自分がどのように受給すればよいのかを明確にし、受給額や支給日の目安を把握した上で、ハローワークでの申請に臨むことが、最も確実な流れとなります。

まずはマネーキャリアの面談でどちらが得かを診断

高年齢求職者給付金と失業保険どちらが得かは、個別の年金受給額にもとづいた緻密な計算が必要なため、まずはプロに診断を仰ぐべきです。

自身の年金月額や雇用保険の加入期間によって、選び方を間違えると、数十万円単位の損失を招く恐れがあります。

マネーキャリアの面談なら、複雑な併給調整の仕組みを踏まえたうえで、高年齢求職者給付金と失業保険どちらが得かを、客観的なデータにもとづいて具体的に提示してくれます。

オンライン対応可能なので、自宅にいながら専門家FPに相談できるので、忙しくても安心です。

まずは予約してみましょう。

高年齢求職者給付金と失業保険の受給額シミュレーション

高年齢求職者給付金と失業保険どちらが得かを可視化するために、年金停止額を含めた「実質的な受け取り総額」のシミュレーションをおこないます。

失業保険は受給日数が長い反面、受給中は老齢厚生年金が全額停止されるデメリットがあります。

一方、高年齢求職者給付金は支給額こそ少なめですが年金と併給できるのが利点です。

賃金日額の上限や給付率をもとに、年金停止リスクを差し引いた最終的な手残りで比較することが重要です。

支給日や申請上限額を確認後、受給の申請へ

高年齢求職者給付金は申請から約1ヶ月後の一括支給、失業保険は分割で最短1週間後から支給が始まります。

どちらの手続きも賃金日額に応じた上限額の壁があるため、事前の正確な金額把握が欠かせません。

受給期限はともに離職翌日から1年以内ですが、待機期間や認定フローを考慮し、退職後は速やかにハローワークへ足を運ぶのが得策です。

支給日と上限額のルールを正しく理解し、余裕を持った受給申請をおこないましょう。

高年齢求職者給付金と失業保険どちらが得かまとめ

ここまで、高年齢求職者給付金と失業保険どちらが得かの判断基準や、受給手続の注意点などを解説しました。

高年齢求職者給付金と失業保険どちらが得かは、年金停止額と各給付額で判断します。

失業保険は給付日数が長いものの、受給中は老齢厚生年金が停止されるため、年金額が高い方は注意が必要です。

一方、高年齢求職者給付金は老齢厚生年金と併給できるため、手残りの総額では高年齢求職者給付金が得をするケースもあります。

雇用保険の加入期間が20年以上あり、かつ年金受取額が少ない場合は、失業保険を選択した方が有利になるなど、判断基準は個別の状況に大きく左右されます。

また、65歳の誕生日前日を境に受給できる制度が切り替わるため、退職日の設定を含めた緻密な出口戦略の設計が欠かせません。

したがって、目先の給付金額だけでなく、自身の年金見込額や再就職の希望条件を正確に把握し、どちらが得かを総合的に判断することが重要です。

自力での正確な算定をし、高年齢求職者給付金と失業保険どちらが得かを判断することが困難なときは、マネーキャリアの無料FP相談窓口を活用しましょう。

それぞれの受給額をシミュレーションしたうえで、高年齢求職者給付金と失業保険どちらが得か知ることが、損をしない一番の近道です。