・親がお金に困っているようだけど、どうやって助ければいいのかわからない

・親の経済問題が、将来自分の生活や家計に影響しないか不安…

このような悩みを抱えている方は、決して少なくありません。

結論、親がお金に困っていても、子どもがすべてを背負う必要はなく、公的制度や支援策を正しく使えば、親の生活と自分の将来を両立して守れます。

本記事では、まず確認すべき親の収支・資産のポイントから、生活保護や医療・介護の制度、扶養・仕送り・自宅活用などの現実的な対処法、そして親子関係を崩さずに進める考え方や相談先までを整理して解説します。

この記事を読むことで、何から始めるべきかと支援の線引きが整理でき、親を支えながらも自分の家計・老後・人生設計を守る判断軸が持てます。

親のお金の問題は、経済面だけでなく感情面でも大きな負担になります。

「親を助けてあげたいけれど自分の生活も苦しい」という葛藤や、「親の経済問題に何かできることはあるのか?」という無力感を抱えている方も多いのではないでしょうか。

まずは親の経済状況を客観的に把握し、利用可能な支援制度を調べながら、親の生活を守ることと、自分(自分の家族)の家計を守ることの両方を前提に、無理のない支援の範囲を考えましょう。

何からはじめれば良いかわからない方は、マネーキャリアのようなお金の専門家に相談をすれば、親の家計改善に向けた選択肢の整理だけでなく、公的制度の活用も含めて、親の経済状況の改善と自分の将来設計を両立させる方法についてアドバイスが受けられます。

監修者ファイナンシャルプランナー

この記事の目次

- 親のお金がなくなったときに確認すること

- 1,親の家計の確認

- 2.親の今後の収入額の確認

- 【親が高齢の方必見】親にお金がないときの対処法7選を紹介

- 1.生活保護制度の利用

- 2.高額医療・高額介護合算制度の利用

- 3.子どもの扶養に入れる

- 4.子どもが仕送りをする

- 5.自宅を利用してお金を得る

- 6.生活福祉資金貸付制度の利用

- 7.介護施設への入居を検討する

- 親の介護に必要な金額を払えない場合の対処法

- 1.介護費用の平均を把握し収入と支出を計算する

- 2.介護費用は親の貯金から出す

- 3.介護費用が払えない時は各種制度を利用する

- 親の老後資金を確保するために子どもができること

- 1.老後に必要な資金を把握する

- 2.親の収支・貯金額を確認する

- 3.場合によっては繰り下げ受給や積み立てを行う

- 専門家に今後の流れを相談する

- 親のお金の問題に関するよくある質問

- 親が借金を抱えている場合、子どもに返済義務はある?

- 親の年金だけでは生活できない場合の最低限の支援方法は?

- 親にお金がない場合の悩みを解消する方法とは

- 親のお金の問題に直面したときのまとめ

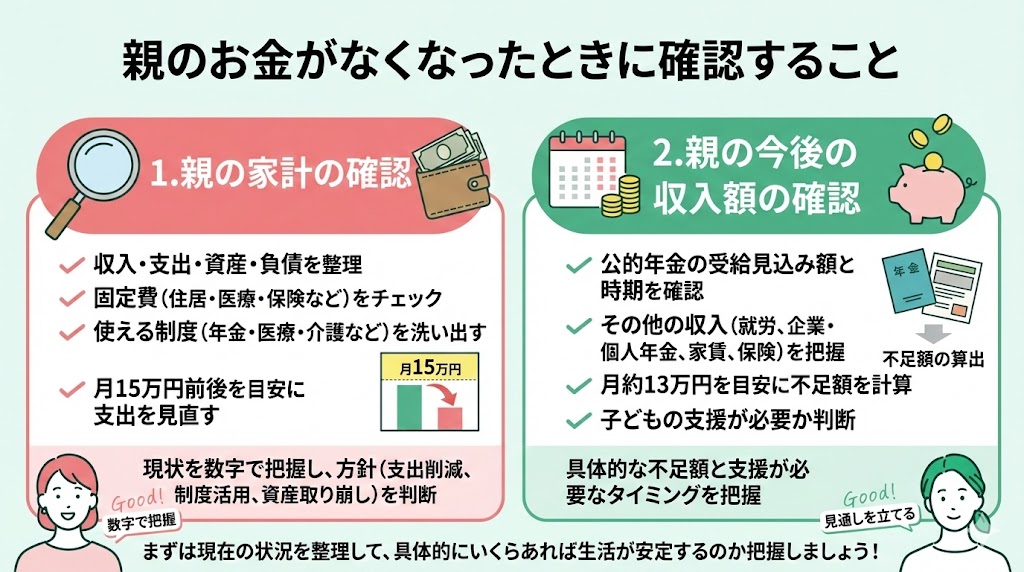

親のお金がなくなったときに確認すること

親のお金がなくなったときにまず確認することは、以下の2つになります。

- 親の家計の確認

- 親の今後の収入額の確認

まずは現在の状況を整理して、具体的にいくらあれば生活が安定するのか把握しましょう。

1,親の家計の確認

親のお金が足りなくなってきたと感じたら、まずは家計の全体像を整理しましょう。

状況を客観的に把握できると、支出削減で対応できるのか、制度の活用が必要なのか、資産の取り崩しを検討すべきなのかが判断しやすくなります。

確認したいのは「収入・支出・資産・負債」の4つです。年金や就労収入などの収入源、住居費・医療費・保険料・通信費などの固定費、預貯金や投資などの資産、ローンや借入の有無を一通りチェックし、使える制度(年金・医療・介護・福祉)もあわせて洗い出します。

生活費の目安として、総務省「家計調査報告」では65歳以上の単身無職世帯(高齢単身無職世帯)の消費支出は2024年平均で149,286円です。

まずは家計が月15万円前後から大きく上振れしていないかを見て、上振れしている場合は原因の費目を特定して見直していきましょう。

2.親の今後の収入額の確認

親の家計を整理したら、次は「これから毎月いくら入ってくるか」を確認します。今後の収入見込みがわかると、不足額がどれくらいで、子どもの支援が必要かどうかも判断しやすくなります。

高齢の親の場合、収入の柱は公的年金になりやすいため、ねんきん定期便/ねんきんネット(またはマイナポータル)で受給見込み額を確認し、受給開始時期(繰上げ・繰下げを含む)もあわせて整理しましょう。

加えて、就労収入の継続見込み、企業年金・個人年金、家賃収入、生命保険の給付や満期金など、「定期的に入るお金」と「一時的に入るお金」を分けて把握しておくと、見通しが立てやすくなります。

参考として、総務省の家計調査では、65歳以上の単身無職世帯の実収入は2024年平均で134,116円です。年金が「いつから」「どのくらい」入るかを具体的に押さえることで、親に必要な支援額も数字で考えられるようになります。

多くの方が親の経済状況を把握していないため、親のお金がなくなった時、まずは家計状況と今後の収入見込みを確認するのが重要です。

実は親の家計確認は、単なる収支の把握だけでなく、将来の医療費や介護費用、利用可能な社会保障制度や資産活用の可能性も見据えて考える必要があります。

専門家への相談をすると複雑な親の経済問題が整理され、具体的な行動計画が立てられるので、どこに相談するか迷っている場合はFP資格取得率100%で相談満足度98.6%を誇るマネーキャリアを利用してみましょう。

土日祝日も対応可能で、何度でも無料で相談でき、親の家計見直しからあなたの老後資金計画まで幅広くカバーした総合的なアドバイスが受けられます。

【親が高齢の方必見】親にお金がないときの対処法7選を紹介

親にお金がないときの対処法は、以下の7つです。

- 生活保護制度の利用

- 高額医療・高額介護合算制度の利用

- 子どもの扶養に入れる

- 子どもが仕送りをする

- 自宅を利用してお金を得る

- 生活福祉資金貸付制度の利用

- 介護施設への入居を検討する

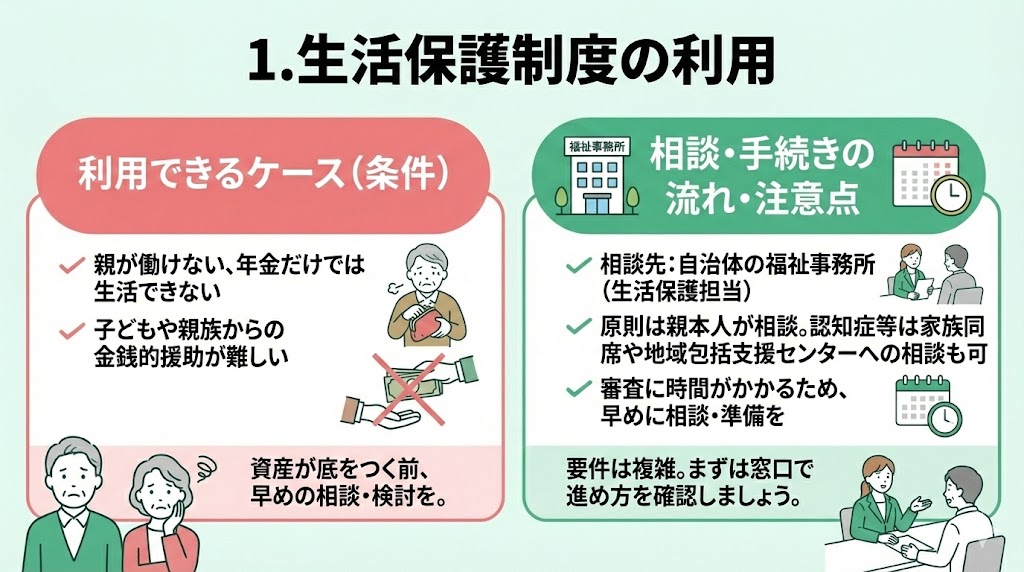

1.生活保護制度の利用

親にお金がない場合、親に生活保護を受けてもらうのが有効です。

親が何らかの事情で働くことができない場合や、老後に受け取る年金収入だけでは生活が成り立たない場合、子どもや周りの親族なども金銭的に援助できない場合は、生活保護制度の利用について自治体窓口に相談しましょう。

この場合、原則として親が自治体の福祉事務所の生活保護担当に相談します。ただし、認知症などで本人の手続きが難しい場合は、家族が同席して相談したり、まず家族が福祉事務所や地域包括支援センターへ相談して進め方を確認したりすることも可能です。

相談後、さまざまな条件を満たした場合に生活保護が決定される流れです。審査には時間がかかることがあり、要件も複雑なため、早めに相談して準備を進めましょう。

参考:厚生労働省「生活保護について」

本当に生活に困窮してからでは間に合わない場合も考えられるので、このままでは資産が底をつきて生活に困窮するのが明らかな場合は早めに相談しましょう。

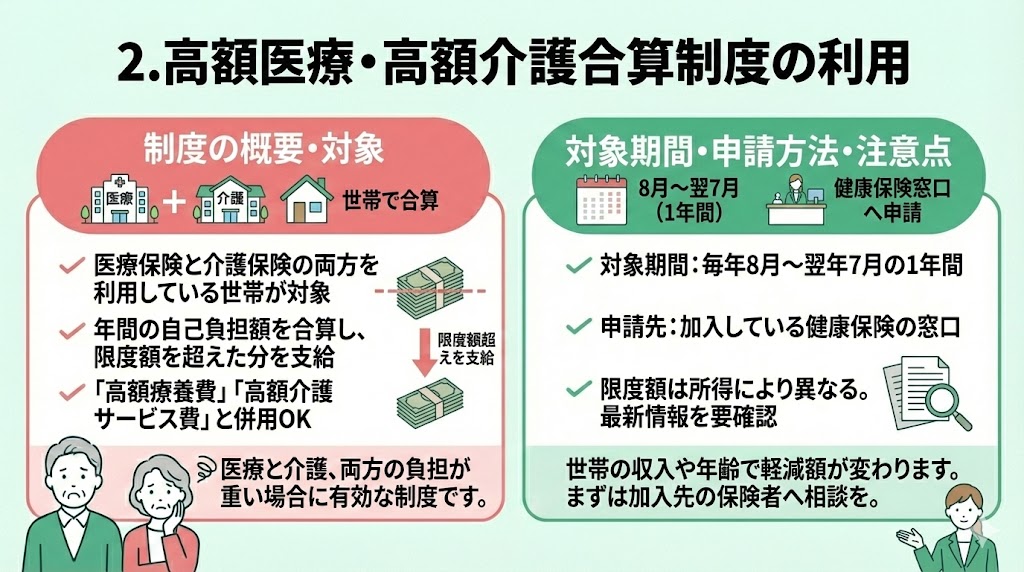

2.高額医療・高額介護合算制度の利用

現在、親が通院していたり、介護サービスを受けたりしている場合は「高額医療・高額介護合算制度」を利用できます。

高額医療・高額介護合算制度とは、同じ世帯で医療保険と介護保険の両方を利用している場合に、自己負担額の合算が限度額を超えた分を支給してもらえる制度です。

年間の医療費と介護費の自己負担額を合算し、超過分は医療と介護で按分してそれぞれの保険者から支給されます。この制度は、高額療養費や高額介護サービス費に加えて受けることができます

合算の対象となる期間は、8月から翌7月までの1年間で、加入している健康保険制度へ請求する仕組みです。(申請先は、加入している医療保険の保険者が窓口になるのが一般的です)

参考:厚生労働省保健局

どの程度の負担軽減になるかは、世帯の収入や介護サービスを受けている人の年齢などによってさまざまです。また、世帯ごとの合算ですのでその点も忘れないようにしましょう。

※自己負担限度額(所得区分別)は見直しが入ることがあるため、申請時は加入している保険者・自治体の最新案内で確認してください。

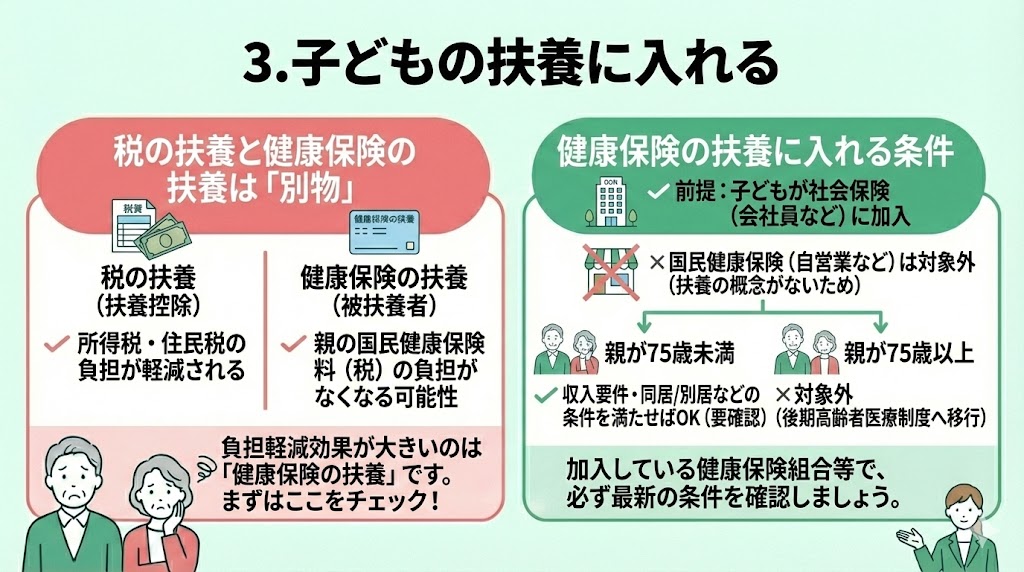

3.子どもの扶養に入れる

親のお金がなくなった場合、親を子供の扶養に入れるのも有効です。

親を子どもの扶養に入れる場合は、「税の扶養(扶養控除)」と「健康保険の扶養(被扶養者)」は別物なので、分けて考えることが大切です。特に、健康保険の扶養(被扶養者)にできるのは、子どもが会社員などで社会保険に加入している場合で、親が被扶養者として認定されれば、親は国民健康保険ではなく被扶養者として健康保険に加入できるため、国民健康保険料(税)の負担がなくなる可能性があります。

また、親が75歳未満であれば健康保険の扶養認定の対象になり得ますが、認定には収入要件などがあり、同居・別居でも取り扱いが異なるため、加入している健康保険(協会けんぽ・健保組合等)で条件を確認しましょう。

一方、親が75歳以上になると後期高齢者医療制度の被保険者となり、健康保険の扶養(被扶養者)には入れません。

また、子どもが自営業者などで国民健康保険に加入している場合は、親を健康保険の扶養に入れることはできません。なぜなら、国民健康保険には扶養(被扶養者)の概念がなく、原則として一人ひとりが加入者として保険料(税)を負担する仕組みだからです。

したがって、親を子どもの扶養に入れて負担軽減につながりやすいのは、子どもが社会保険に加入しているケースです。使えるかどうかは家庭の状況によって異なるので、よく確認しましょう。

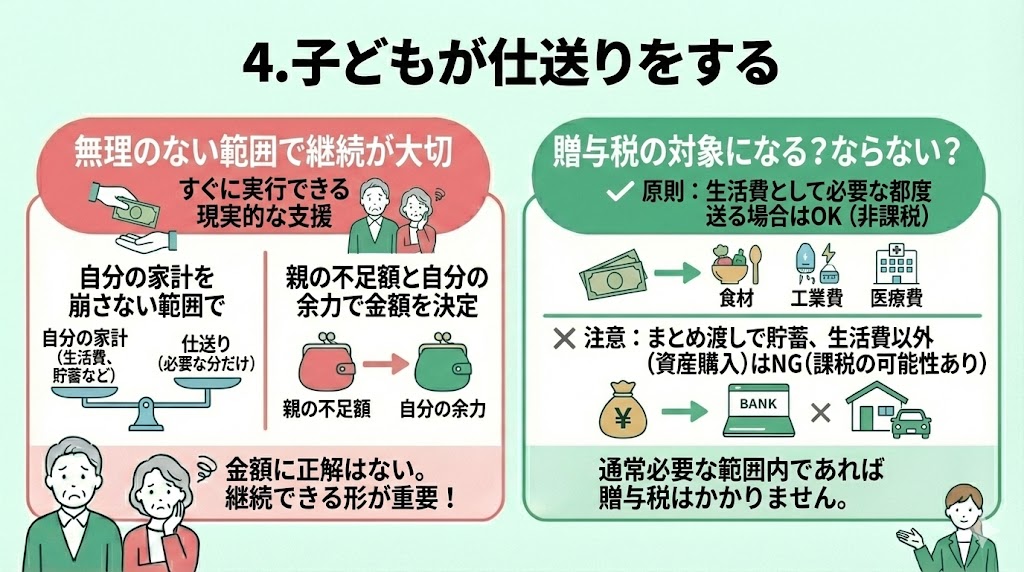

4.子どもが仕送りをする

親のお金がなくなった場合、親に仕送りをするのは比較的すぐに実行できる現実的な支援方法です。

ただし、仕送りは「できるだけ多く」ではなく、自分の家計を崩さない範囲で、必要な分だけ継続できる形にすることが大切です。金額は一律の正解があるわけではないため、親の不足額とあなたの家計の余力を踏まえて、無理のない落としどころを決めましょう。

また、一般的に、親への仕送りは金額によらず贈与税の対象とはなりません。生活費相当分として金銭的支援をする目的ですので、贈与税には当たらないとされています。ただし、非課税とされるのは「生活費として通常必要と認められる範囲で、必要な都度、直接充てるためのもの」に限られます。

しかし、過分に金銭を送金していると贈与とみなされることもあるので注意しましょう。たとえば、数年分をまとめて渡して貯蓄に回る形になったり、生活費以外(資産購入など)に使われたりすると、贈与税の対象となる可能性があります。

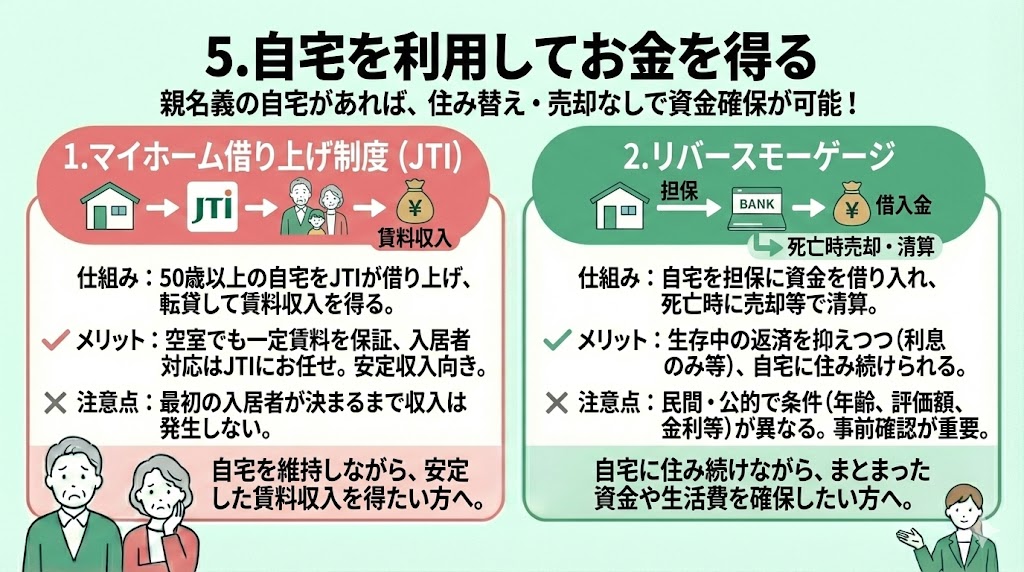

5.自宅を利用してお金を得る

親が名義となっている自宅を保有している場合、住み替えや売却をしなくても、自宅を活用して資金を確保できる方法があります。

- マイホーム借り上げ制度

- リバースモーゲージ

1.マイホーム借り上げ制度

2.リバースモーゲージ

リバースモーゲージとは、自宅を担保にして資金を借り入れ、生存中は返済を抑えつつ、死亡時に自宅の売却などで清算する仕組みです。民間金融機関が提供するものと、社会福祉協議会が実施する公的性格の強い制度があります。

どちらも仕組み自体は似ていますが、借入条件や金利、利息の支払い方法、対象となる年齢や所得要件が異なります。とくに民間のリバースモーゲージは対象年齢や評価額の制限が厳しいケースもあるため、事前に詳細を確認しておくことが重要です。

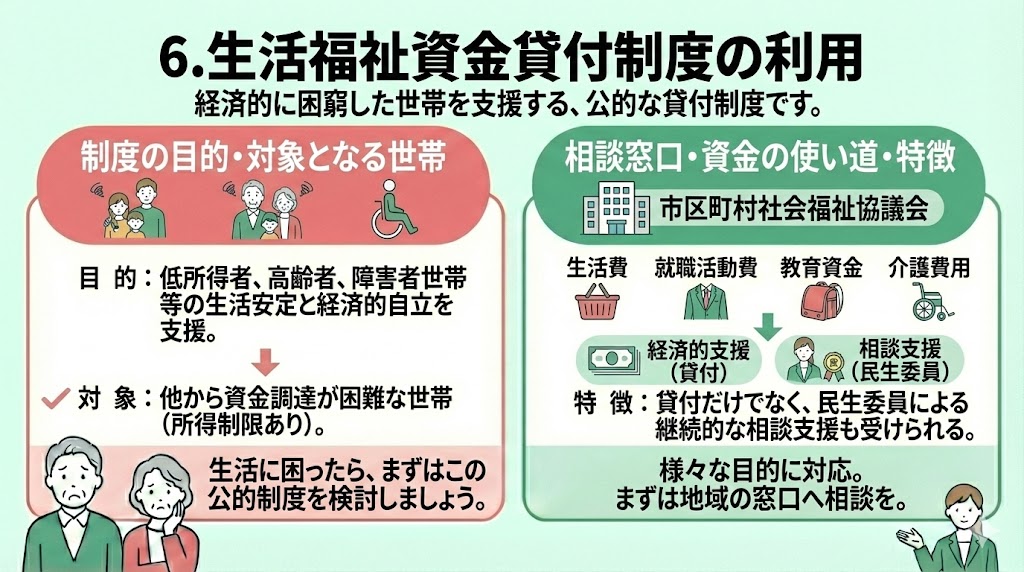

6.生活福祉資金貸付制度の利用

親のお金がなくなった場合、生活福祉資金貸付制度の利用が有効です。

生活福祉資金貸付制度とは、経済的に困難な状況にある低所得者や高齢者、障害者などの生活を支援し、その在宅福祉や社会参加を促進することを目的とした公的な貸付制度です。

この制度は、日本全国の都道府県社会福祉協議会が実施主体となり、市区町村社会福祉協議会が窓口として機能しています。

貸付の対象となるのは、生活に必要な資金を他の方法で調達することが困難な世帯であり、就職活動のための資金、教育資金、介護サービス利用資金など、様々な目的に応じた貸付が可能です。(目的別に複数の貸付メニューがあり、要件や限度額、利子の扱いは種類によって異なります)

また、この制度は、貸付けによる経済的支援だけでなく、地域の民生委員による相談支援も行われることが特徴です。

お金がない場合、いきなり民間の金融機関に頼るのではなく、まずはこの公的制度を利用を検討しましょう。

「生活福祉資金貸付制度を利用してみたいけど、いくらが適切なんだろう」、「返済計画を一人で立てる自信がない…」と考える人は多いです。

実は、生活福祉資金貸付制度は公的制度でありながら、内容が複数のメニューに分かれていて条件も異なるため、制度を知っていても「自分が対象か」「どれを選ぶべきか」で迷いやすいのが実情です。

そこでマネーキャリアを使い、実績豊富なファイナンシャルプランナーに「無料で何度でも」生活福祉資金貸付制度を含めたお金の制度について相談して不安を解消する人が増えています。

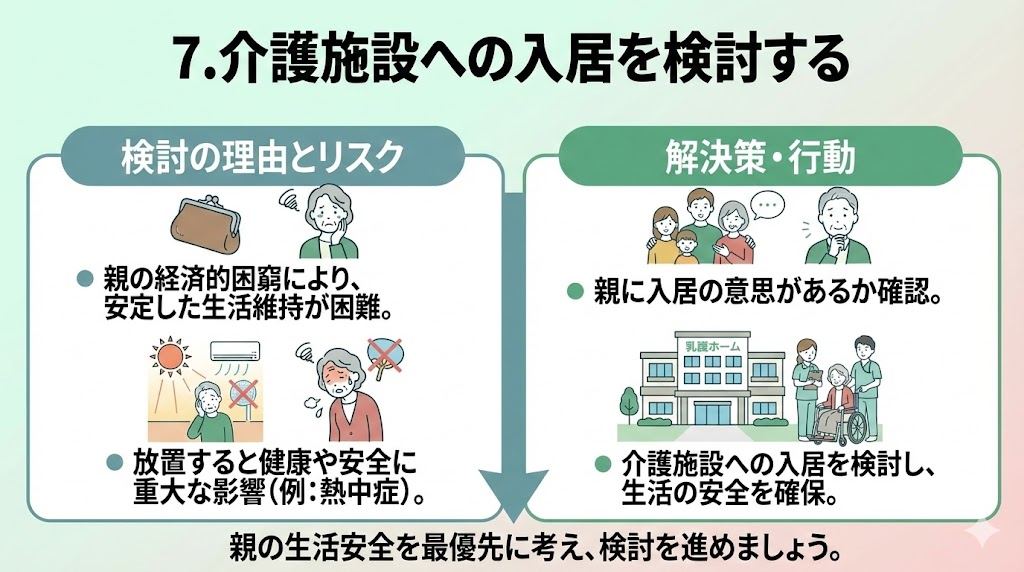

7.介護施設への入居を検討する

親にお金がない場合、親を介護施設へ入居してもらうのを検討することが重要です。

お金がないので、安定した生活を維持できる可能性は低いです。例年夏頃に、高齢者が部屋でクーラーを付けず熱中症で亡くなってしまうケースが多いように、放置すると健康や安全に重大な影響が出る可能性もあります。

親に入居の意思があるようなら、介護施設などに入居してもらい生活の安全を確保しましょう。

親の貯金がほとんどなくなっているのを知って本当に心配です…。

生活保護や高額医療制度などいろいろ調べていますが、どの制度が親に合っているのか判断できません。

親を扶養に入れるべきか、仕送りをすべきか、自分の生活もあるので悩んでいます。

ご心配は理解できます。親御さんの支援方法は、扶養に入れると税制優遇がある反面、親の年金が減額される可能性があるので注意は必要ですね。

また、親御さんに持ち家があればリバースモーゲージという選択肢もあります。

大切なのは、親の状況と利用可能な制度を正確に把握した上で、あなた自身の生活とのバランスを考えることですよ。

なるほど、制度それぞれに条件や影響があるんですね。

自分の将来の資金計画も考えながら、親のサポートをどうすればいいか専門家に相談できる場所はありますか?

両方のバランスを取りながら、よく考えてみたいんです。

それなら、ファイナンシャルプランナーに相談するのが良いですね。

数ある相談サービスの中でも、マネーキャリアなら無料で何度でも相談でき、親子両方の状況を考慮した総合的なアドバイスや、あなた自身の将来設計まで一貫してサポートしてくれます。

まずは専門家の意見を聞いてみと、具体的な道筋が見えやすくなりますよ。

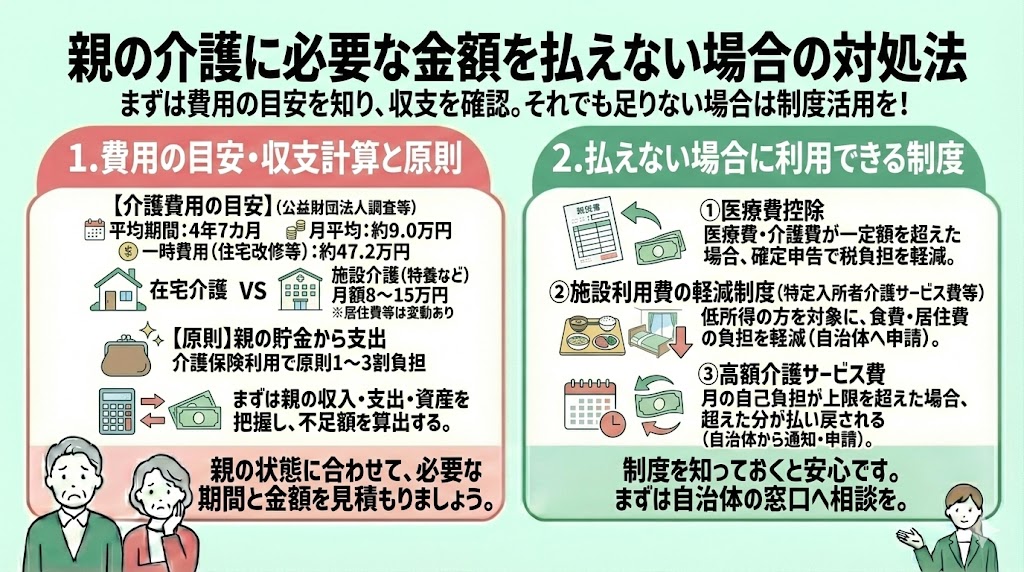

親の介護に必要な金額を払えない場合の対処法

親の介護に必要な金額を払えない場合の対処法は以下のものがあります。

- 介護費用の平均を把握し収入と支出を計算する

- 介護費用を親の貯金から出す

- 介護費用が払えない時は各種制度を利用する

親が元気で、ただ単に資金の援助だけで済む場合と、介護が必要な場合では考え方がまるで変わります。

実際に、介護に関してどの程度のお金がかかるのか、費用の平均についても紹介しながら解説していきます。

1.介護費用の平均を把握し収入と支出を計算する

2.介護費用は親の貯金から出す

介護費用は親のお金から出すのが原則です。

自宅で介護する場合でも、施設に預ける場合でも、いずれにしても本来であれば介護費用は親が自身で準備しておくのが理想です。

介護保険は国の制度として、介護が必要な高齢者とその家族を社会全体で支え合うことを目的に2000年に制度化されました。

被保険者は保険料を納めることで、介護が必要になった時に原則1〜3割負担でさまざまな介護サービスが利用できます。

まとまった資金が準備できない場合は、(まだ介護が始まっていない段階であれば)民間の生命保険会社の介護保険も選択肢として検討し、介護認定の段階に応じて給付金を受け取れるよう備えておく方法もあります。

「国の介護保険料は払ってるけど、民間の保険も加入した方がいいの?」や「民間の保険は種類がたくさんあってどれがいいか分からない」という人は多いです。

介護保険は多数あるので、自分一人で最適な保険を見つけ出すのは容易ではありません。

そこでマネーキャリアを使い、実績豊富なファイナンシャルプランナーに「無料で何度でも」介護保険などお金に関する制度を相談して不安を解消する人が増えています。

3.介護費用が払えない時は各種制度を利用する

介護費用が不足していて払えない場合でも、以下の制度を利用できます。

- 医療費控除

- 施設利用費の軽減制度

- 高額介護サービス費

医療費控除とは、1年間に支払った医療費の合計が一定の金額を超えた場合に、所定の金額分の「所得控除」を受けることができる制度です。

医療費控除を申請するためには、確定申告書と医療費の明細書の2つを作成して税務署に提出する必要があります(介護サービスや介護施設費用も、内容によって医療費控除の対象になるものがあります)。

施設利用費の軽減制度

また、施設に入居する場合や、介護サービスを利用する際の費用は、低所得の方を対象に、食費・居住費(滞在費)の負担を抑える「特定入所者介護サービス費(負担限度額認定)」等を利用できる場合があります。

加えて、社会福祉法人等が運営する一部サービスでは、要件を満たすと利用者負担(1割負担分など)が軽減される制度(目安:25%軽減)が適用される場合もあります。

申請先はお住まいの地域の自治体窓口で、世帯年収の制限などの基準があります。

高齢介護サービス費

また「高額介護サービス費」は、1か月に支払った介護保険サービスの自己負担額(1〜3割)の合計が、所得区分ごとの上限額を超えた場合に、超えた分が払い戻される制度です。 一般的には、上限を超えた月があると自治体から通知や申請書が届き、初回は申請(口座登録など)が必要になります。一度手続きが済むと、次回以降は自動的に振り込まれる運用の自治体もあります(対応は自治体により異なります)。

このような制度を理解しておくと、万が一の時でも救済措置があるとわかって安心です。

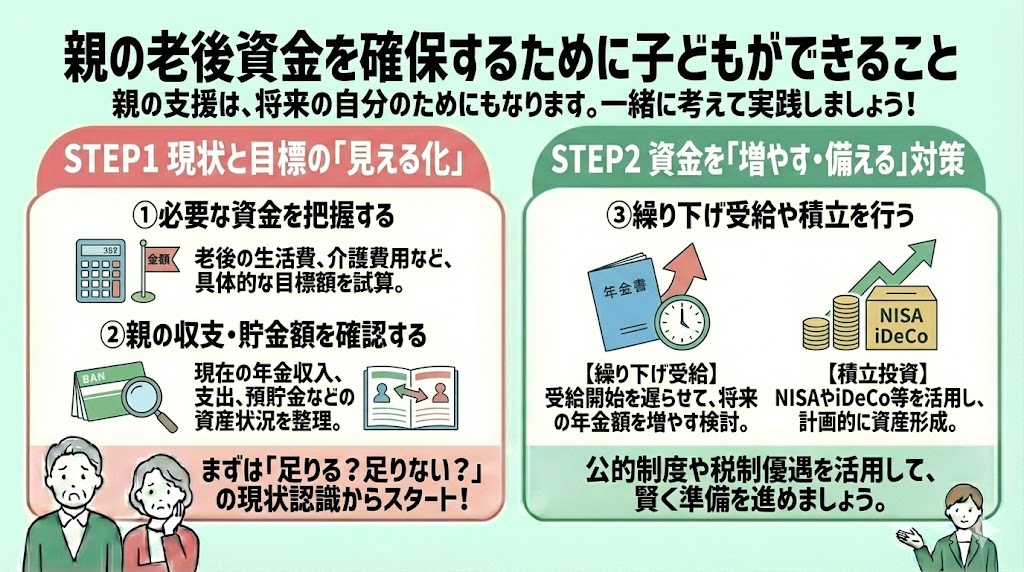

親の老後資金を確保するために子どもができること

親の老後資金を確保するために子どもができることは、以下の3つになります。

- 老後に必要な資金を把握する

- 親の収支・貯金額を確認する

- 場合によっては繰り下げ受給や積み立てを行う

親の手助けのつもりで始めた事でも、将来的に自身の老後資金を確保するための方法として役立てることもできます。

親の為でもありますが、自分のためにもなります。是非、親と一緒に老後資金について今一度考えて、実践してみましょう。

1.老後に必要な資金を把握する

親の老後資金を確保するために子供ができること1つ目は、老後に必要な資金の把握です。

よく「老後資金」として一つにまとめますが、内訳としては要介護状態になった場合の資金の準備や、生活費の不足分を補う預貯金、葬儀に関する費用などが含まれます。

定年まで働いていた場合は、その退職金や現役時代に貯めていた預貯金が老後資金として活用できます。

また、会社勤めで厚生年金に加入していた場合は、老後に受け取ることができる年金も上乗せで支給されるため、老後資金の観点から大変ありがたいお金となります。

一方、個人事業主などで働いていた場合は、国民年金だけに加入していたことになり、厚生年金の上乗せ部分がないので場合によっては年金だけでは足りないかもしれません。

国民年金の加入期間は40年で、満額の受給額は年度ごとに改定されます。目安として、令和7年度(2025年度)の老齢基礎年金(満額)は年額約83万円(月額約6.9万円)です。

老後の生活費の調査結果によると、夫婦二人の高齢無職世帯の消費支出は月約25.7万円、単身の高齢無職世帯は月約14.9万円が目安とされています。

つまり、国民年金のみ加入している人で、老後にもらえる年金が老齢基礎年金だけである場合、毎月の生活費が大幅に不足すると予測されます。

老後に必要な資金を把握するためには、加入している年金制度が何であるかという点は非常に大事なポイントになります。それを基に、過不足について洗い出していくという流れが必要です。

老後、年金をいくらもらえるかについては、毎年誕生日ごろに届く「ねんきん定期便」で確認しましょう。

あらかじめ「ねんきんネット」にIDとパスワードをもってログインできる状態にしておくと便利です。遡って過去の加入記録も全て見ることができます。

未納期間があり、追納できる期間であれば、追納することで将来の年金受取額を増やすことができます。

また、加入していたのに記載がない場合がないかどうかも、親と一緒に確認してみましょう。

「老後資金の計算って、どこまで含めればいいの?」、「そもそも一人で計算できる自信がない…」と悩む人は多いです。

老後資金の計算にはライフプランが明確になっている必要があり、また高齢の場合、予期せぬ病気で出費が発生する可能性もあります。

そこでマネーキャリアを使い、実績豊富なファイナンシャルプランナーに「無料で何度でも」介護保険などお金に関する制度を相談して不安を解消する人が増えています。

2.親の収支・貯金額を確認する

親の老後資金を確保するためには、親の収支・貯金の把握が大切です。

親の収支や貯金額を、思い切って聞きましょう。必要に応じて、一緒に家計改善をはかったり、早めに社会福祉協議会や自治体窓口へ相談するなど、手立てはあります。

生命保険文化センターの老後の生活費に関する調査に夫婦2人の老後の最低日常生活費は月額平均23.9万円とされています。

また、総務省「家計調査」(2024年平均)では、65歳以上の夫婦のみ無職世帯は、可処分所得約22.2万円に対して消費支出が約25.7万円で、月あたり約3.4万円不足する傾向が示されています。

この結果も踏まえると、決して裕福な老後を過ごしている人は多くは無いようです。早い段階で、親の収支や貯金額を把握し、足りない部分は早めに対策を打つのが重要です。

3.場合によっては繰り下げ受給や積み立てを行う

親の老後資金の確保のためには、年金の繰り下げ受給や積立も場合によっては必要になります。

老後もらえる年金がいくらか把握できたら、そのうえで年金の貰い方を調整できます。

例えば、定年退職後も再雇用で収入を得られている場合などは、老齢年金の繰り下げ給付という制度を利用可能です。

老齢年金の繰り下げ給付

日本年金機構ウェブサイト内・繰り下げ給付の解説によると、本来の受給開始年齢である65歳から受け取るのではなく、66歳から75歳までの任意の期間へ受給開始時期を1か月単位で先送りにすることができる制度です。

この制度は、国民年金部分にあたる「老齢基礎年金」と、厚生年金部分にあたる「老齢厚生年金」のどちらも対象です。

老齢基礎年金と老齢厚生年金の受給時期をずらすこともできるうえ、どちらも同時に繰り下げとすることもできます。

繰り下げた場合、1か月あたり約0.7%の増額となり、全期間繰り下げた場合は最大で84%も増額となります。

元気で働くことができる間は、繰り下げ受給を検討して、少しでも増やしてから年金を受給することをおすすめします。

国民年金にしかお金を払っていなかった場合でも、繰り下げ受給を検討することで、少しでも増やしてから年金を受け取る方法をおすすめします。

しかし、厚生年金がもらえない分、事前に出来る範囲で自助努力は必要です。例えば「国民年金基金」や「付加年金」への加入で、老後の年金受給額を増やせます。

この2つは、国民年金加入の人しか利用できない制度です。

国民年金基金

国民年金基金とは、加入する年齢や性別によって掛け金が違います。国民年金基金は、1口目は終身年金、2口目以降は確定年金と終身年金のいずれかを選ぶことができます。

付加年金

付加年金とは、毎月の国民年金保険料に400円上乗せして支払う仕組みです。400円上乗せすることで、将来の年金受給額に200円×納付済月数分が上乗せされます。

「たった200円」と思う人がいるかもしれませんが、老齢基礎年金を受け取っている間中ずっと上乗せですので、かなりお得な制度であるといえます。

付加年金の注意点は、国民年金基金と同時に加入できないという点です。なぜなら、国民年金基金の1口目には既に付加保険料も組み込まれている為、2重で加入することはできません。

自身や親の状況に応じて、繰り下げや積み立てを行いましょう。

「基礎年金と厚生年金、どっちを繰り下げた方がいいんだろう…」、「そもそも、繰り下げ受給か積み立て、どっちをすべきなのか分からない…」と悩む人は多いです。

年金は高齢者にとって重要な収入源になるので、繰り下げ・積み立ての検討は慎重にやる必要があります。しかし、一人で考える人のは難しいです。

そこでマネーキャリアを使い、実績豊富なファイナンシャルプランナーに「無料で何度でも」年金などお金に関する制度を相談して不安を解消する人が増えています。

専門家に今後の流れを相談する

親の老後資金が足りるか心配です…。

年金だけでは生活できないらしいですが、私自身も家族の生活があるので、どこまで親を支援すべきか悩んでいます。

親の貯金額も正確に把握できてませんし、将来いくら必要なのかも分からないため、具体的な対策が立てられずにいます。

ご心配は理解できます。

自分の親の老後資金対策では、まず月々の必要額(一般的に20〜30万円程度)と現在の収支・貯蓄を正確に把握することが大切です。

また年金の繰り下げ受給や国民年金基金などの制度を活用すれば、親の収入を増やせる可能性もあるので、親と自分の経済状況のバランスを考えた計画を立てましょう。

なるほど、具体的な金額の把握と年金制度の活用が重要なんですね。

でも、これらの情報を集めて最適な方法を選ぶのは難しそうです…。

親の老後資金と自分の家計のバランスを考えながら、専門的なアドバイスがもらえるような相談窓口はありますか?

こういった複雑な問題は、ファイナンシャルプランナーに相談すると解決しやすいです。

最近ではマネーキャリアのような無料相談サービスもありますよ。

親の老後資金計画と年金制度の活用方法について専門的なアドバイスが受けられますし、あなた自身の家計とのバランスも考慮した提案をしてもらえますので、まずは相談してみましょう。

親のお金の問題に関するよくある質問

親のお金の問題に関して、よくある質問をまとめました。

- 親が借金を抱えている場合、子どもに返済義務はある?

- 親の年金だけでは生活できない場合の最低限の支援方法は?

親が借金を抱えている場合、子どもに返済義務はある?

親の借金に対して、子どもには原則として法的な返済義務はありません。

日本の法律では、債務は本人に帰属するもので、血縁関係があっても自動的に継承されることはありません。

ただし、連帯保証人・保証人・連帯債務者になっている場合は例外で、契約内容に応じて返済責任が生じます。

また、親が亡くなった場合の相続についても注意が必要です。よく確認せず相続を承認すると、借金も含めて相続してしまうため、借金が資産を上回る可能性がある場合は、「相続の開始を知った時」から原則3か月以内(熟慮期間)に、家庭裁判所へ「相続放棄」や「限定承認」を申述することを検討しましょう。

なお、事情によっては熟慮期間の伸長が認められることもあります。 親の借金問題に気づいたら、早めに法律の専門家に相談し、自分の法的立場を確認しましょう。

親の年金だけでは生活できない場合の最低限の支援方法は?

親が年金だけでは生活できない場合は、無理のない形で継続できる支援を選ぶことが重要です。

まず検討したいのは公的支援の活用です。生活保護をはじめ、医療・介護の自己負担を軽減する制度や、高齢者向けの各種給付・減免制度について、自治体窓口や地域包括支援センターで申請可否を確認しましょう。

次に、家計の固定費を見直します。住居費、保険料、通信費などは見直し効果が出やすく、支出を抑えることで不足分を小さくできる可能性があります。

子どもが直接支援する場合は、一時的な多額支援よりも、定期的な少額支援のほうが家計への負担を抑えやすく、長期的に続けやすい傾向があります。現金に限らず、食料品や日用品の定期的な提供、公共料金の口座引き落としを代行するといった現物支給型の支援も有効です。

いずれの方法を選ぶ場合でも、親の自尊心に配慮しながら、支援の範囲や期間を事前に話し合い、親子双方が納得できる形をつくることが大切です。

親にお金がない場合の悩みを解消する方法とは

親の資産が少なくなっており、生活が苦しいのに気づいた場合、できるだけフォローしたいと思っても自分の生活もあって悩む人は少なくありません。

年金だけで生活するのがすでに厳しい場合は、生活保護をはじめ、医療・介護の自己負担を軽くする制度や各種減免など、公的支援の活用を優先して検討していきましょう。

その際は親に任せきりにせず、一緒に申請書類を確認したり、必要に応じて窓口相談に同席するなど、手続きをサポートするのがおすすめです(本人だけで進めるのが難しい場合は、家族が先に相談して道筋をつけることもできます)。

親の経済状況を併せて、自分のできる支援を考えたい場合は、さまざまな制度を熟知したFPが多く在籍しているマネーキャリアのような無料相談窓口を利用してみましょう。

親とあなたの両方の状況を整理し、中立的な立場から総合的なアドバイスをしてくれるので、現実的な解決策を見つけやすくなります。

お金に関するすべての悩みにオンラインで解決できる

マネーキャリア:https://money-career.com/

- 親の経済状況が厳しい場合に利用できる現実的な解決策を提案してくれる

- 一般的な提案だけでなく、あなたの状況にあった具体的な解決方法を相談できる

- 土日祝日も対応しており、最短30秒で予約できるため、忙しい人にも最適

親のお金の問題に直面したときのまとめ

本記事では親のお金がなくなり、生活が厳しくなってしまった場合に確認すべき事や、その対処方法について詳しく解説しました。

ポイントをまとめると以下のようになります。

- 親の生活が苦しくなっている場合は、まず収入・支出・資産(貯金)・負債の状況を整理し、どこに不足があるのかを把握することが重要

- 対策は生活保護や医療・介護の負担軽減、住まいの活用など複数あるため、親の状況に合わせて利用できる支援を一つずつ確認する必要がある

- 親のお金の問題は子どもがすべて背負うものではないが、将来の自分の家計にも影響し得るため、親子で早めに話し合い方針を決めておくことが大切

- どのような解決策が最適かで悩んでいる場合は、実績豊富なファイナンシャルプランナーに相談して、総合的なアドバイスをもらうのがおすすめ