・県民共済のがん保険本当に良いの?

・実際の評判や利用者の声が知りたい

こんな疑問ありませんか?

県民共済のがん保険は「掛金の手頃さ」と「シンプルな保障」が魅力ですが、保障内容が限定的な点は事前に理解しておく必要があります。

本記事では、県民共済のがん保険の口コミ・評判をもとに、メリットとデメリットを紹介します。

県民共済のがん保険のリアルな評判がわかるので、自分に合う保障かどうかを見極められるでしょう。がん保険選びで迷わないために、まずは特徴と注意点を正しく理解することから始めてみませんか?

監修者ファイナンシャルプランナー

この記事の目次

- 県民共済のがん特約の口コミや評判は?

- 県民共済のがん特約はおすすめできない?デメリットを口コミから解説

- 保障がシンプルで不十分な場合がある

- 生涯つづく保険ではない

- 特約であるため見直しが不便

- がん保険のみ契約したい人には不向き

- 高齢者はがんのリスクが上がるが、保障額は減少する

- 県民共済のがん特約はおすすめ?メリットを口コミから解説

- 掛金が安いため継続しやすい

- シンプルな保障を求める人向き

- 保障から外れやすい上皮内がんも対象!

- 入院・手術だけでなく通院や再発・転移時も保障

- 高額になりがちな先進医療も保障

- がん保険のことならマネーキャリアの無料FP相談を活用しよう

- 県民共済のがん特約が必要なのはどんな人?

- 掛け金重視で最小限の保障で十分な人

- 掛け持ちで手厚い保障を求める人

- 加入しやすい保険を探している人

- 医療保障とがんの保障をまとめて管理したい人

- 県民共済のがん特約が合わない人

- 十分な医療保険に加入している人

- 掛け捨てではない保険がいい人

- 終身で保障が欲しい人

- 県民共済のがん特約以外も検討するべき人は?

- 30歳以下の若年層の人

- 保険料が定額で一生涯同じ保障を希望する人

- 保障の手厚いがん保険を探している人

- まとめ:県民共済のがん特約の口コミ・評判は?デメリットも解説

県民共済のがん特約の口コミや評判は?

民間保険と比べて保障内容が弱い

民間保険に比べると、保障内容の薄さが気になってしまいます。掛金が手頃な分、ある程度の割り切りは必要だと理解しているのですが、いざという時の備えとして考えると、どうしても「これだけで本当に足りるのかな?」と物足りなさを感じてしまうのが正直なところです。

高齢になると保障が少なくなる

60歳を境にがん保障額が段階的に減少してしまう点に、どうしても不安を拭えませんでした。本来、がんのリスクが高まるのは高齢期に入ってから。老後資金をしっかり守りたいと考えている身としては、いざという時に保障が目減りしてしまうのは大きなデメリットに感じます。

安い掛金で保障を受けられる

何より掛金が手頃で、無理なく加入できる点が大きな魅力です。安いからといって侮れず、入院はもちろん通院サポートや治療費の一部給付もしっかりカバーされているので、日々の安心感が格段に変わりました。契約内容も複雑な特約がなく、シンプルで分かりやすいのが嬉しいです。

※調査期間:2024年11月14日~2024年11月21日

※調査方法:ランサーズ

県民共済のがん保障は、掛金を抑えながら一定の備えを持てる点が魅力といえる一方で、保障の厚みや高齢期の減額に不安を感じる声もあります。「良い・悪い」という単純な話ではなく、自分の家計状況や将来設計に合っているかどうかが重要です。

マネーキャリアでは、現在の収支、貯蓄、将来の教育費や老後資金までを踏まえて、本当に必要な保障額を一緒に確認できます。

「これで本当に足りるのか分からない」という状態を放置せず、数字で根拠を持った判断に変えることが大切です。迷っている段階こそ、一度プロの視点を取り入れてみてください。

県民共済のがん特約はおすすめできない?デメリットを口コミから解説

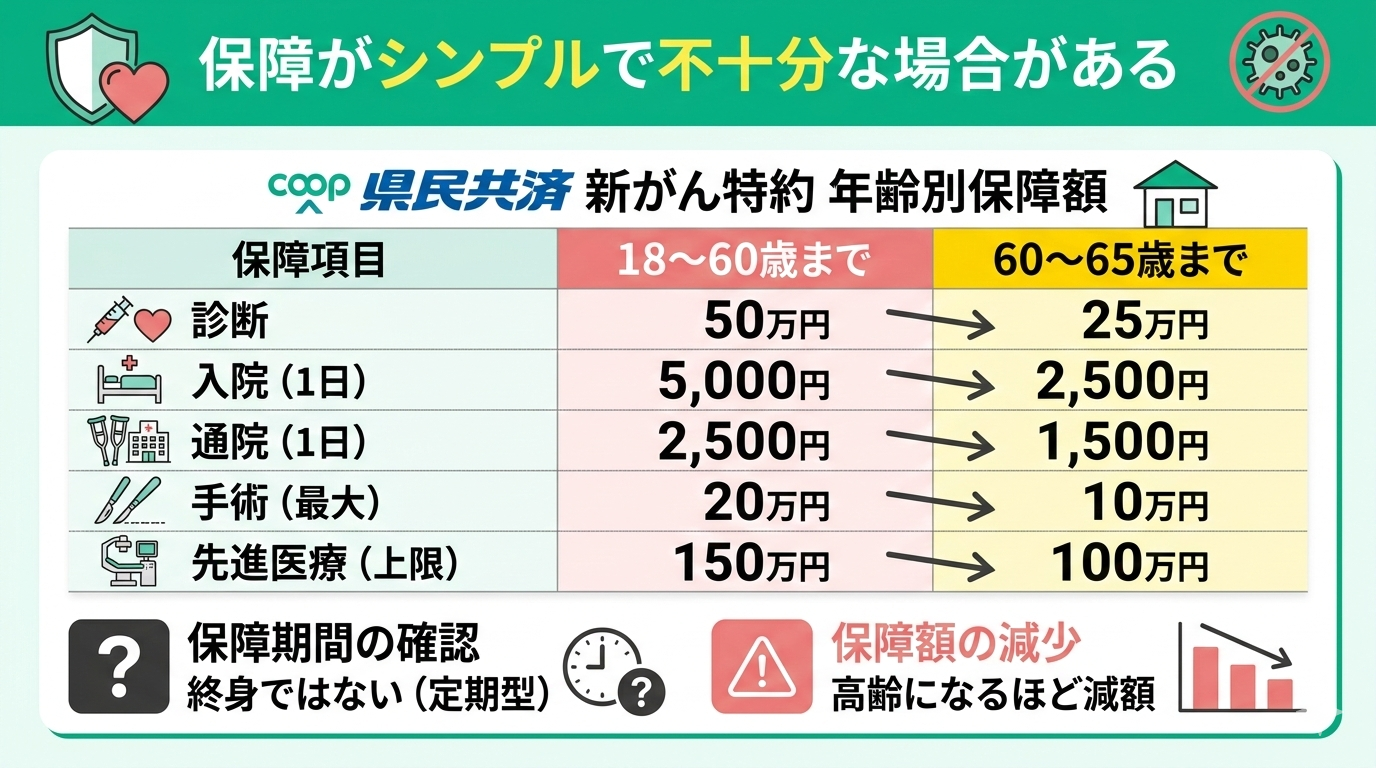

保障がシンプルで不十分な場合がある

| 保障内容 | 18〜60歳まで | 60〜65歳まで |

|---|---|---|

| がん診断 | 50万円 | 25万円 |

| がん入院 (1日あたり) | 5,000円 | 2,500円 |

| がん通院 (1日あたり) | 2,500円 | 1,500円 |

| がん手術 (組合の定める手術) | 2万円 5万円 10万円 20万円 | 1万円 2.5万円 5万円 10万円 |

| がん先進医療 (組合の基準による) | 1万円〜150万円 | 1万円〜100万円 |

県民共済のがん特約は、家計への負担を抑えつつ一定の備えを確保できる仕組みが大きな利点です。

先進医療や長期の通院など、特定の治療への備えを重視する場合は、民間のがん保険との併用が有効な選択肢となります。

現在の貯蓄状況や家族構成に照らし、不足している部分を補う視点で検討することが大切です。

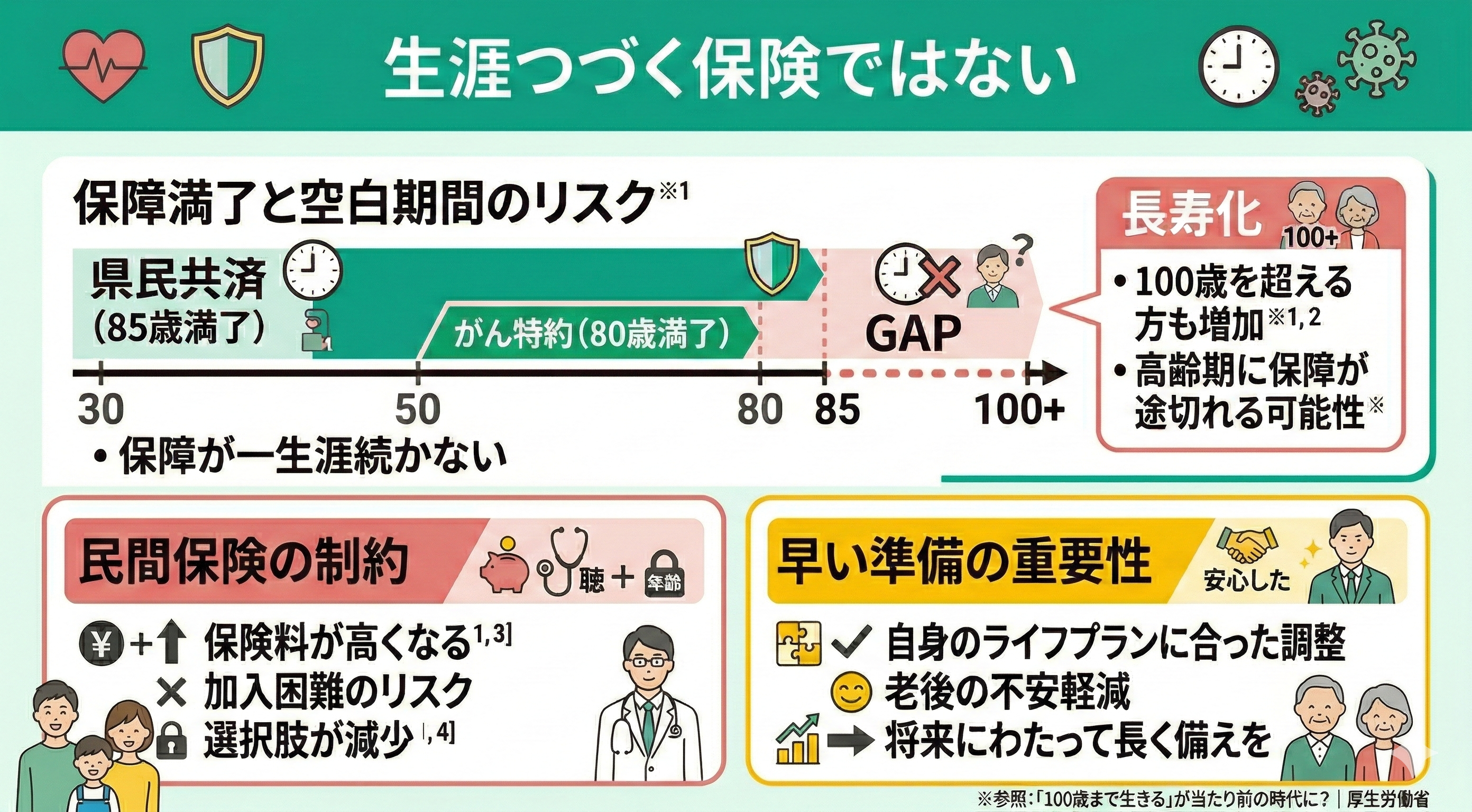

生涯つづく保険ではない

2つめの懸念点は、保障が一生涯続く仕組みではない点です。県民共済の生命共済は85歳、がん特約は80歳で満了を迎えますが、それ以降の備えが空白になるリスクを含んでいます。

85歳という設定は一見十分に思えますが、現在の日本では長寿化が進み、100歳を超える方も増加しています※。そのため、医療の必要性が高まる高齢期に保障が途切れる可能性を考慮しなければなりません。

また、民間の保険は年齢が上がるにつれて保険料が高くなり、健康状態によっては加入そのものが難しくなる傾向にあります。

特に50代以降は選択肢が狭まる場合も多いため、将来にわたって長く備えを確保したい方は、早い段階で自身のライフプランに合った形に整えておくことが、老後の不安を軽減する鍵となります。

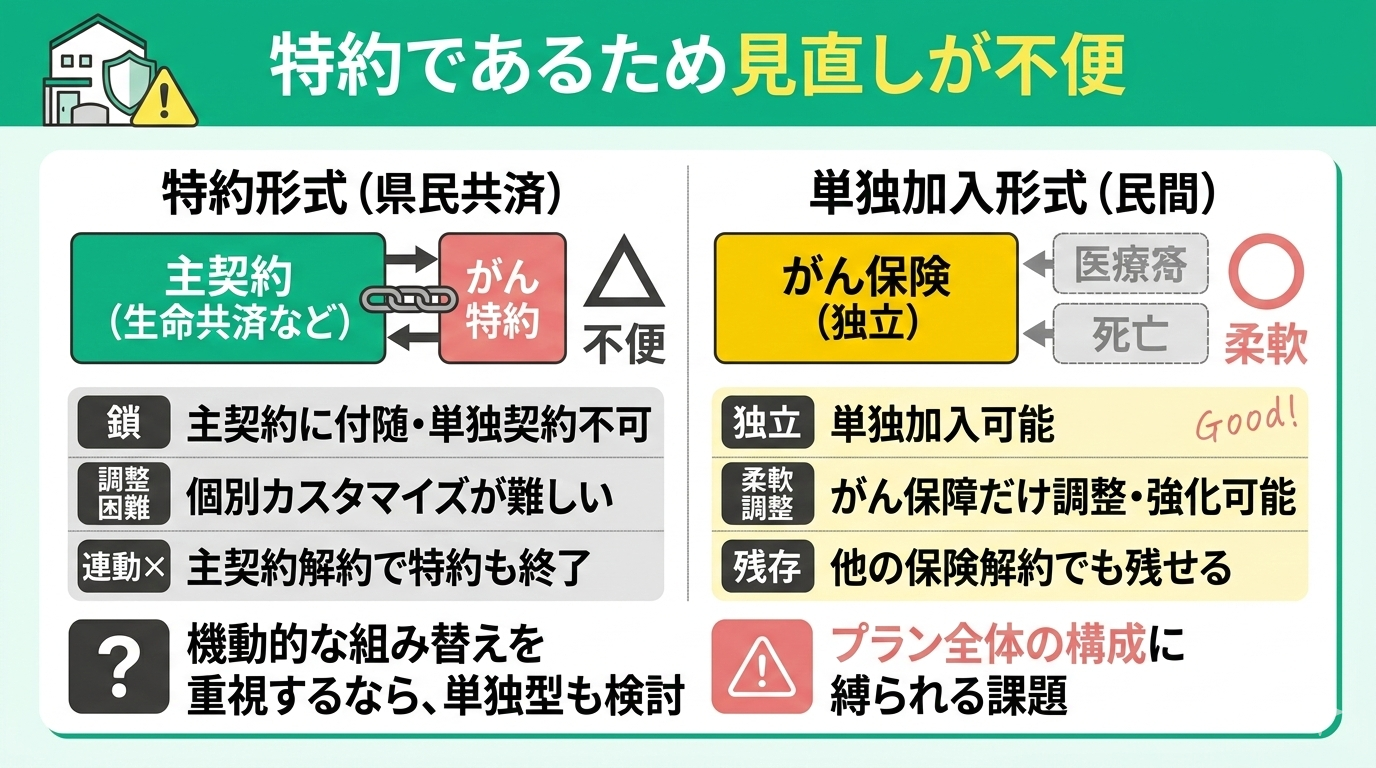

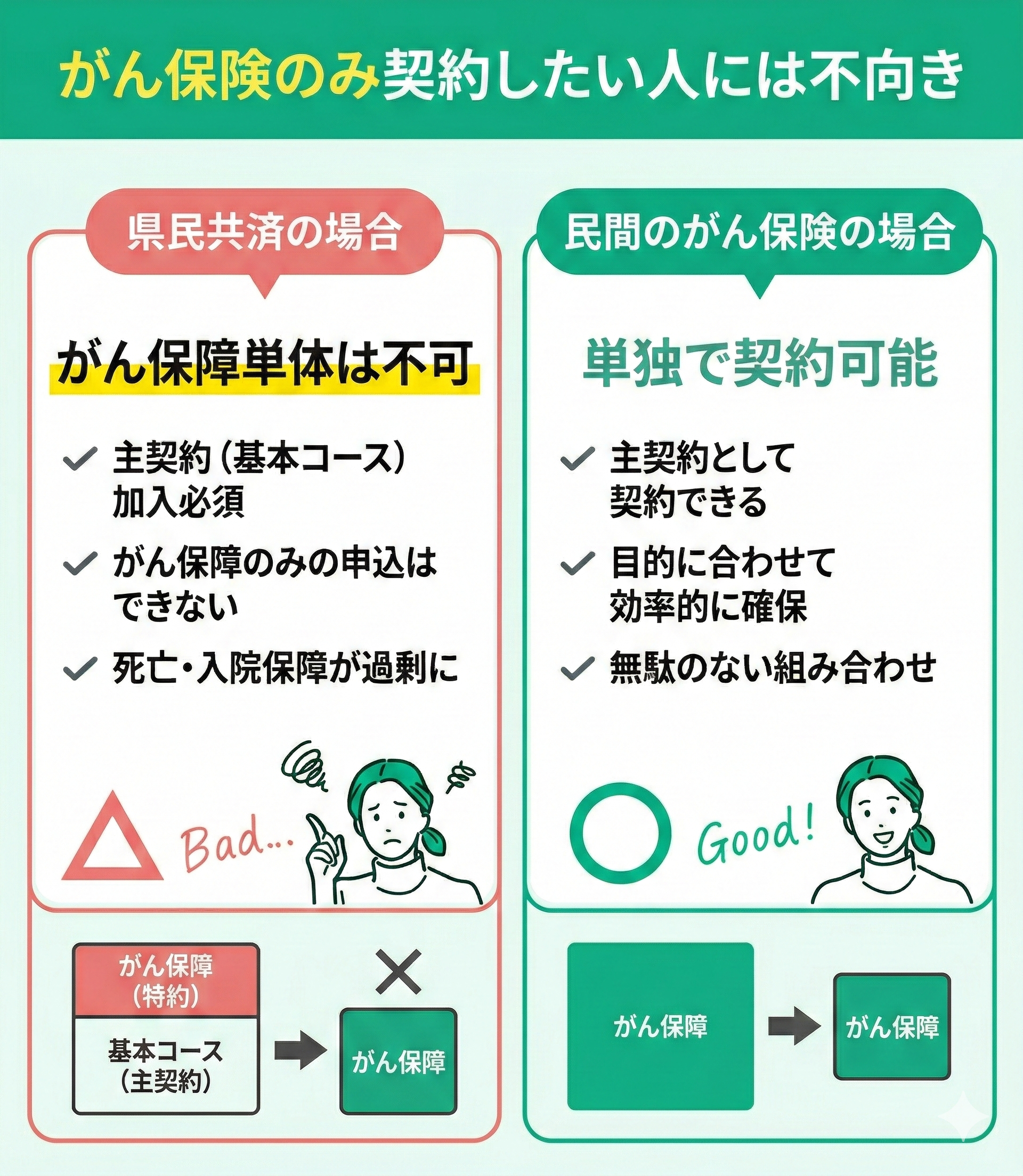

特約であるため見直しが不便

特約型は保険料を抑えやすい一方で、保障設計の自由度が限られる点には注意が必要です。

特に、ライフステージの変化に応じて保障を部分的に見直したい場合、主契約と一体であることが足かせになる可能性があります。

将来的な医療費負担や収入状況の変化を見据えると、がん保障を単独で確保できる商品と比較し、自分にとって柔軟性がどの程度重要かを整理しておくことが大切です。

がん保険のみ契約したい人には不向き

高齢者はがんのリスクが上がるが、保障額は減少する

| 給付金の名称 | 18歳〜60歳 | 60歳〜65歳 |

|---|---|---|

| がん診断 | 100万円 | 50万円 |

| がん入院 (1日あたり) | 1万円 | 5,000円 |

| がん通院 (1日あたり) | 5,000円 | 3,000円 |

| がん手術

(組合の定める手術) | 10万円 20万円 40万円 | 5万円 10万円 20万円 |

| がん先進医療 (組合の基準による) | 1万円~300万円 | 1万円~200万円 |

高齢期はがん罹患率が高まるため、保障額が下がる設計は慎重に判断する必要があります。診断一時金や入院日額が減ることで、治療の長期化や収入減少が重なった場合の自己負担が増える可能性もあります。

こうした不安に対しては、老後資金や公的保障とのバランスを踏まえ、具体的な必要保障額を試算することが重要です。

マネーキャリアなら、何度でも相談無料で、お金のことを総合的に相談でき、中立的な立場から一人ひとりに合わせた解決策を提案しています。

将来の安心のために、自身のライフステージに合った保障内容を一度プロと一緒に見直してみてはいかがでしょうか。

県民共済のがん特約はおすすめ?メリットを口コミから解説

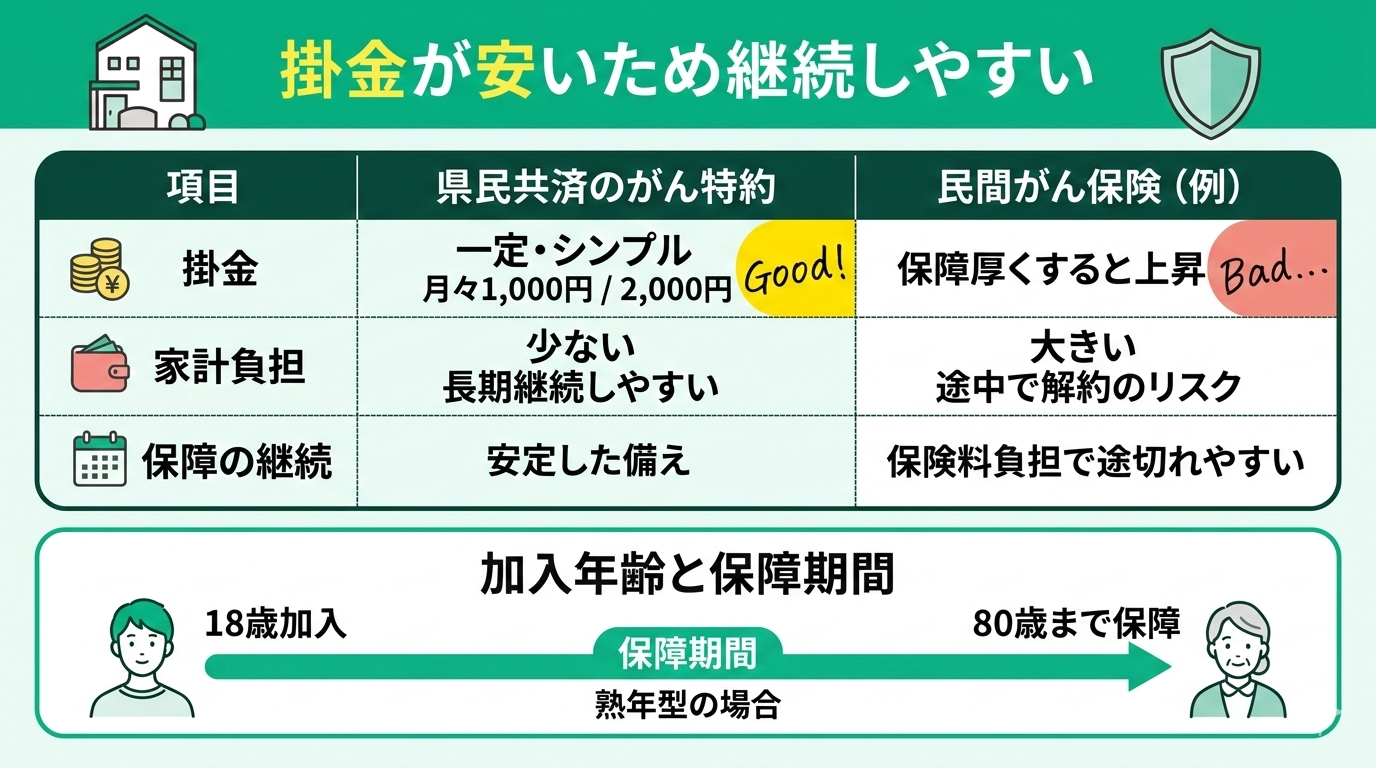

掛金が安いため継続しやすい

ただし、申し込みは満59歳までという制限があるため、加入を検討する場合は早めの判断が必要です。

掛金の安さは継続のしやすさという面で強みになりますが、保障内容とのバランスを確認したうえで、自分にとって無理なく続けられる設計かどうかを見極めることが大切です。

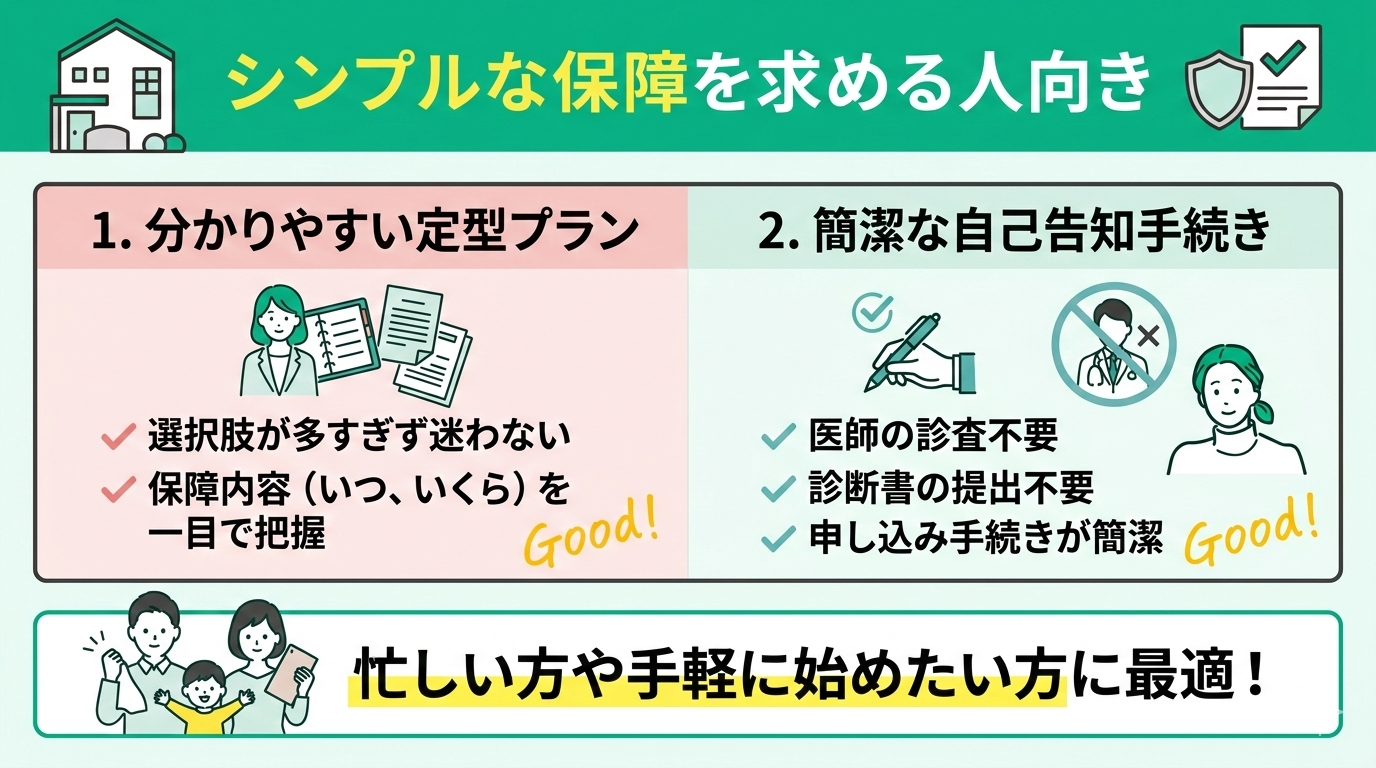

シンプルな保障を求める人向き

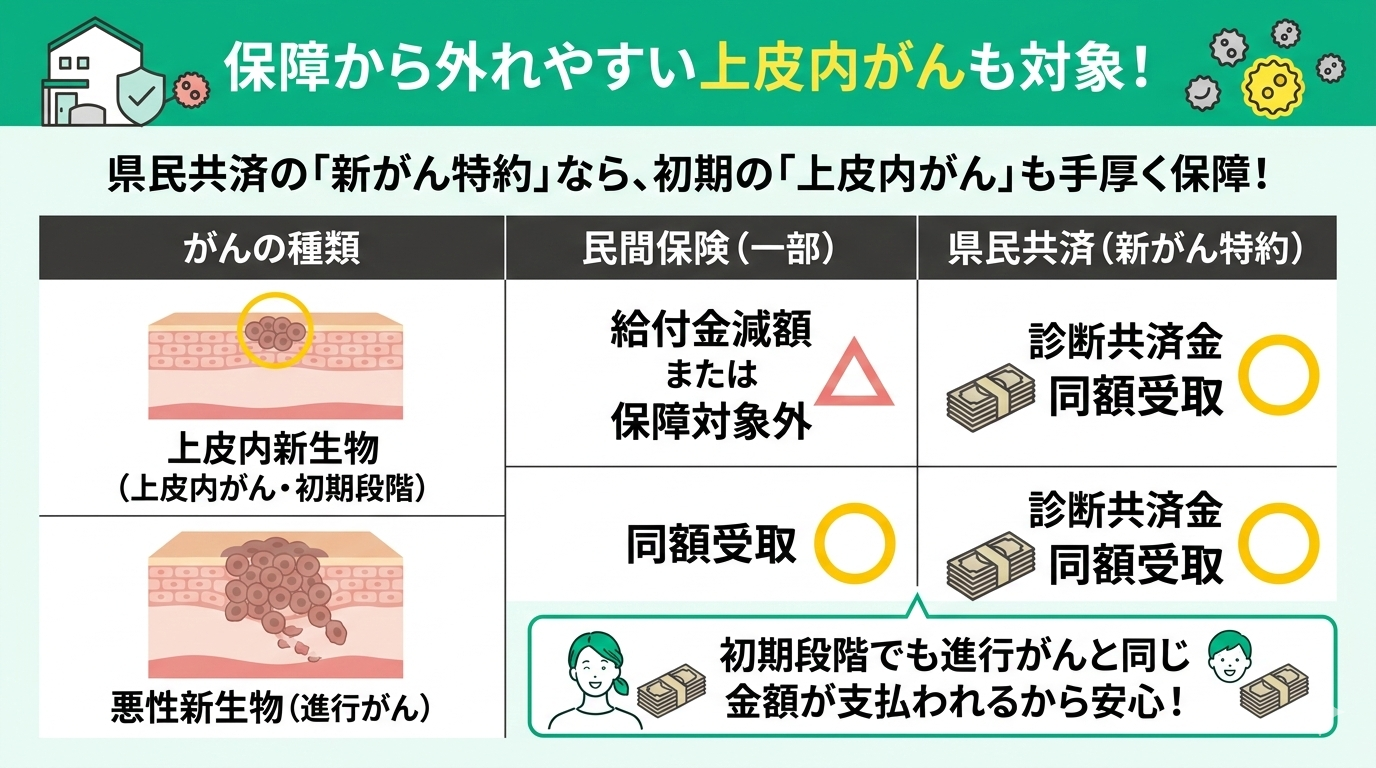

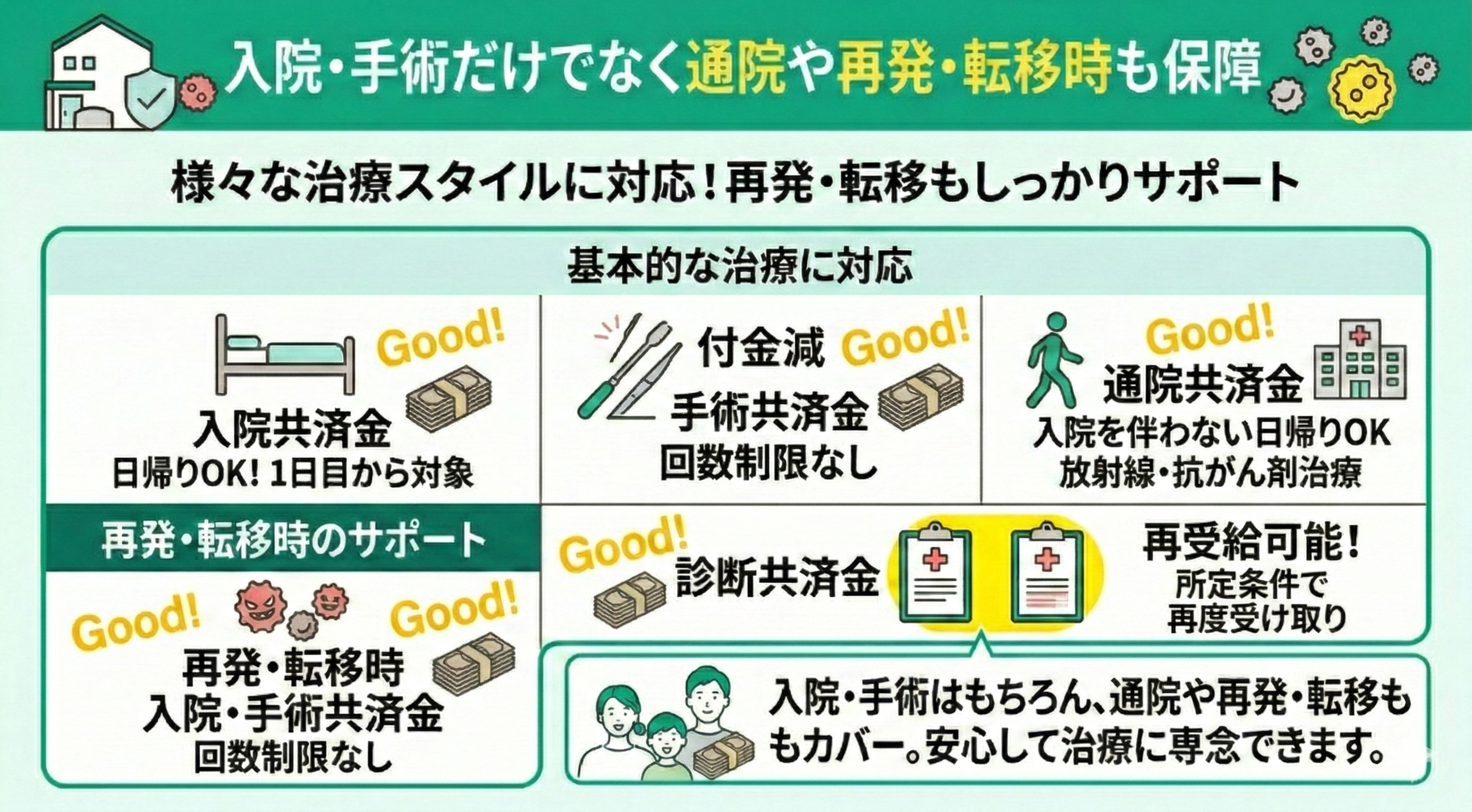

保障から外れやすい上皮内がんも対象!

早期発見・早期治療が重要視される現代において、初期段階でまとまった給付金を受け取れることは、その後の治療方針を立てる上での大きな安心材料となります。

家計への負担を抑えつつ、漏れのないがん保障を確保したい方にとって、有効な選択肢の一つです。

入院・手術だけでなく通院や再発・転移時も保障

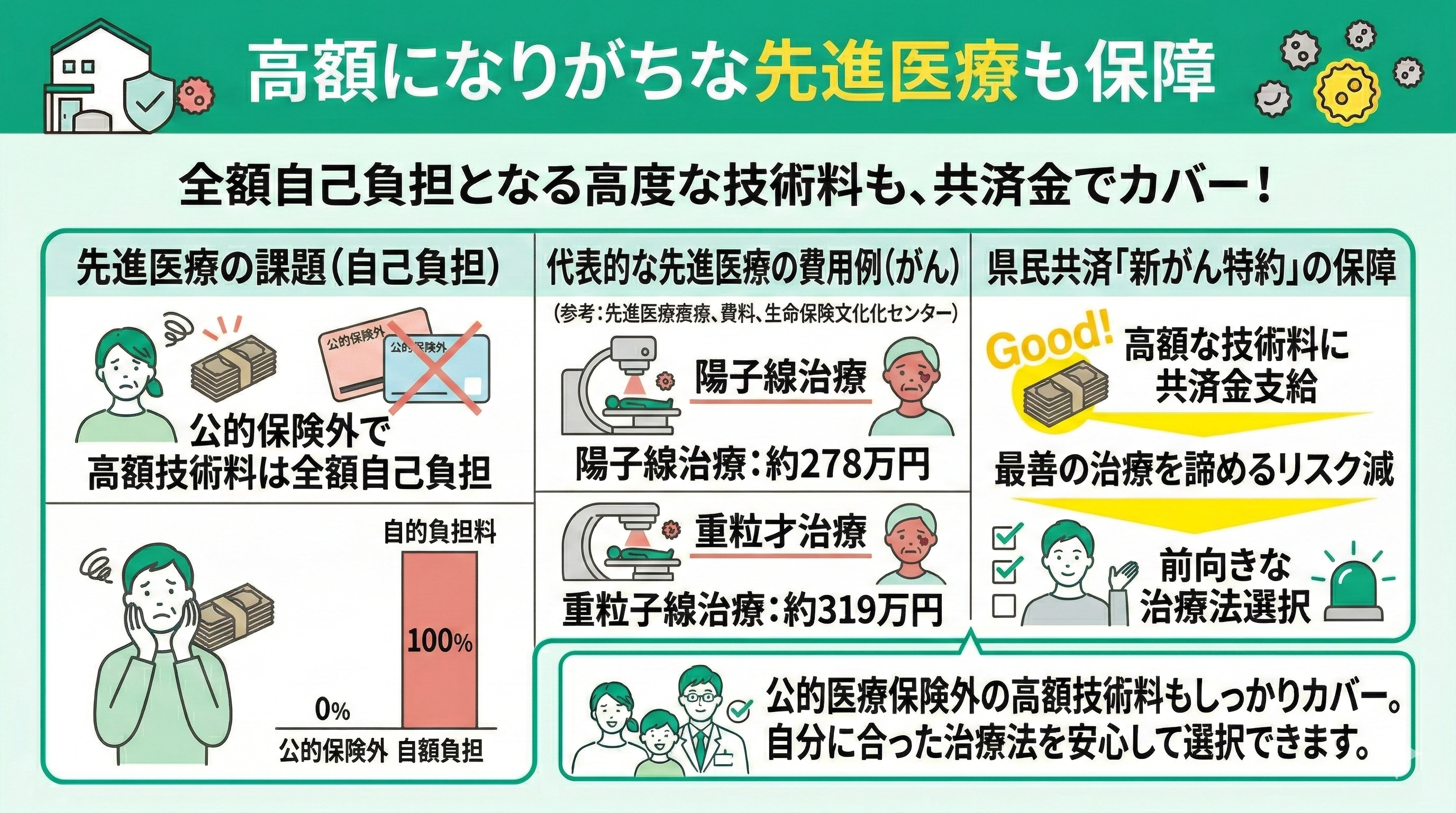

高額になりがちな先進医療も保障

| 先進医療の種類 | 費用 |

|---|---|

| 陽子線治療 | 約278万円 |

| 重粒子線治療 | 約319万円 |

先進医療保障は、「費用を理由に治療の選択肢を狭めない」ための備えです。公的医療保険の適用外となるケースでは、数百万円単位の自己負担が生じることがあります。

そのため、実費をカバーできる保障の有無は重要な検討ポイントです。

治療費にどこまで貯蓄を充てるのか、それとも生活費として残すのか、バランスは家計状況や家族構成によって変わります。

迷った場合は、FPなどの専門家への相談を活用してください。専門家が現在の貯蓄額や将来設計を踏まえ、保障額が十分かどうかを整理してくれます。

がん保険のことならマネーキャリアの無料FP相談を活用しよう

がんへの備えは「なんとなく不安だから入る」のではなく、自分や家族に本当に必要な保障を、ムダなく備えることが大切です。

とはいえ、保障内容や特約の違い、先進医療特約の必要性、保険料とのバランスなど、ひとりで判断するのは簡単ではありません。そんなときこそ、マネーキャリアの無料FP相談を活用してみてください。

マネーキャリアでは、お金全般のことが相談できるため、がん保険単体の話だけでなく、医療保険や貯蓄、教育資金、老後資金まで含めた視点でアドバイスが受けられます。

「がん保険にどこまで備えるべきか?」を家計全体から考えられるのが大きな強みです。

マネーキャリアは、事前に専門家のプロフィール・口コミ・経歴が確認できる仕組みを採用しています。そのため「どんなFPが担当してくれるのか分からない」という相談前の不安が軽減され、気軽に利用できます。

3,500人以上のFPの中から、独自の評価基準で厳選されたプロのみが対応しており、質の高い提案が受けられる点も特徴の一つです。

がん保険は「入ること」が目的ではなく、「万が一のときに家計を守れること」が目的です。後悔しない選択をするために、まずはマネーキャリアの無料FP相談で、あなたに本当に必要な保障を一緒に整理してみませんか?

県民共済のがん特約が必要なのはどんな人?

ここからは、これまでに挙げた特徴を踏まえ、県民共済のがん保障がどのような方に適しているのかを解説します。

- 掛け金重視で最小限の保障で十分な人

- 他の保険と併用して保障を厚くしたい人

- 加入しやすい保険を探している人

- 医療保障とがん保障をまとめて管理したい人

自分に合う仕組みかどうかは、現在の家族構成や家計状況、将来の備えに対する考え方によって異なります。各項目を照らし合わせることで、自分に必要な備えの形を明確にしていきましょう。

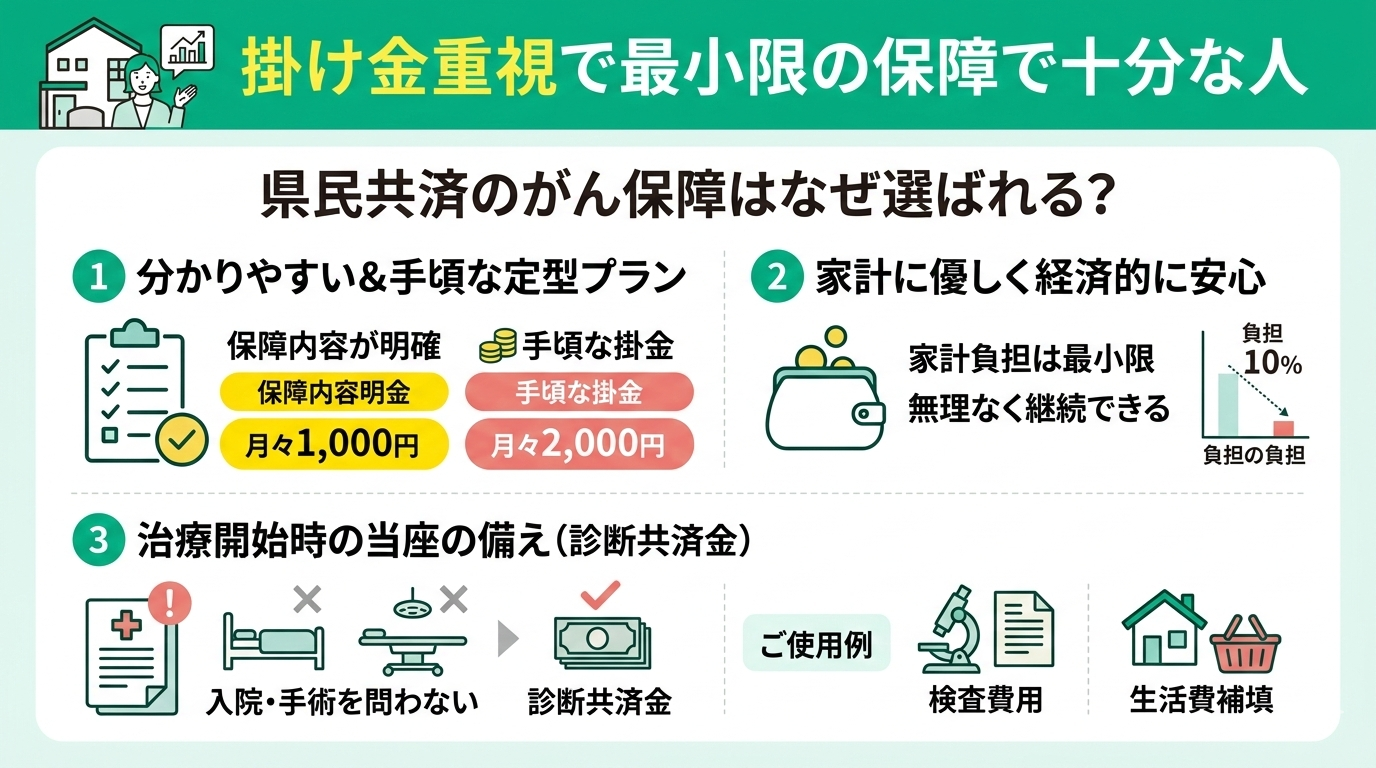

掛け金重視で最小限の保障で十分な人

シニア世代向けの特約も80歳まで継続できます。長寿化が進むなかで、手頃な掛金水準を維持しながら高齢期まで保障を持ち続けられる点は、将来のライフプラン設計において重要です。

家計の余裕を保ちながら、がんに対する必要最小限の中核保障を確保したい場合、県民共済は選択肢の一つになります。保障内容と掛金のバランスを確認しながら、自身のライフプランに合うかどうかを検討しましょう。

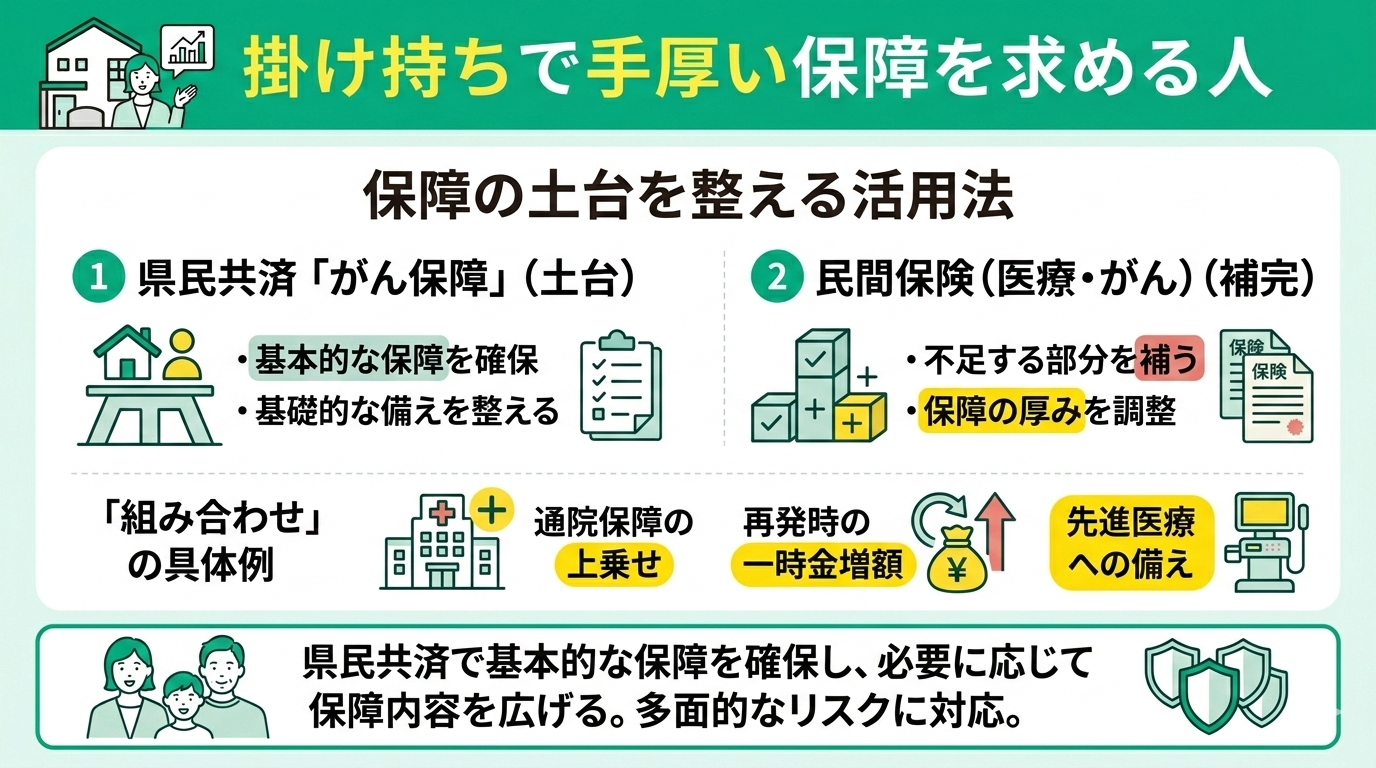

掛け持ちで手厚い保障を求める人

県民共済のがん保障は、単独で細かなニーズにすべて応えるというよりも、他の備えと組み合わせて保障の土台を整える活用法に向いています。

より手厚い保障を求める場合は、県民共済を基盤とし、不足する部分を民間の医療保険やがん保険で補う方法が合理的です。ひとつの仕組みだけでは保障額や保障期間に物足りなさを感じる場合でも、複数を組み合わせることで保障の厚みを調整できます。

たとえば、通院保障の上乗せや再発時の一時金の増額、先進医療への備えなどは、民間保険で補完しやすい領域です。

県民共済で基本的な保障を確保しつつ、必要に応じて保障内容を広げることで、多面的なリスクに対応できる設計に近づけられます。

県民共済は、ひとつで全部をまかなうというよりも、家計に無理のない範囲で保障の土台をつくるための仕組みとして活用できます。

がんへの不安をやわらげ、もしものときの出費を抑えるには、それぞれの保障の特徴を知ったうえで上手に組み合わせることが大切です。

自分のライフプランに合わせて、保障のバランスを定期的に見直しましょう。

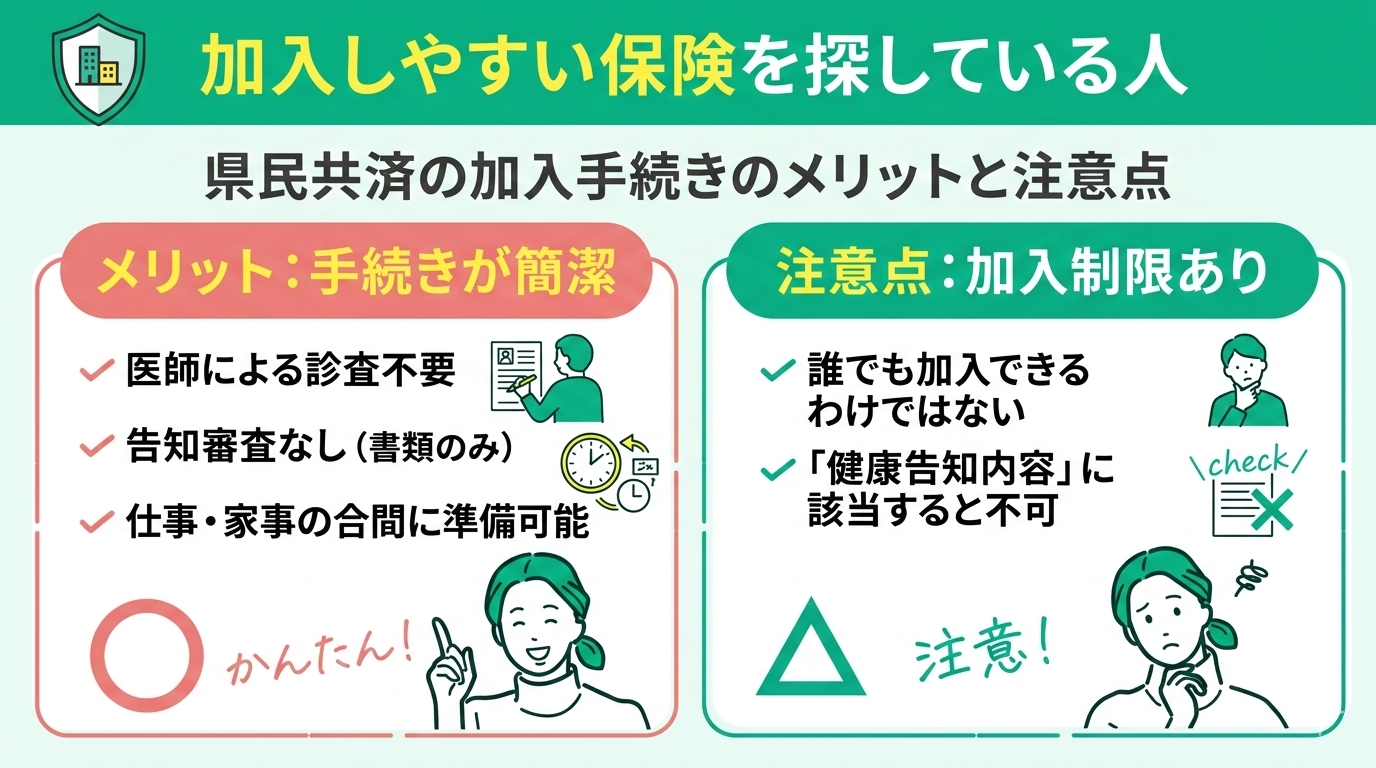

加入しやすい保険を探している人

また、がん保障特有のルールとして、申し込みから90日間の待機期間が設けられている点にも留意してください。

この期間中にがんと診断された場合、診断共済金の支払対象外となるなど、保障が制限される仕組みになっています。

月々の掛金は1,000円からと安定しており、家計への負担を抑えながら将来のリスクに備えることが可能です。

手続きの利便性を最大限に活かしつつ、待機期間や告知内容を正しく理解した上で、自身の状況に適したタイミングで加入を検討してください。

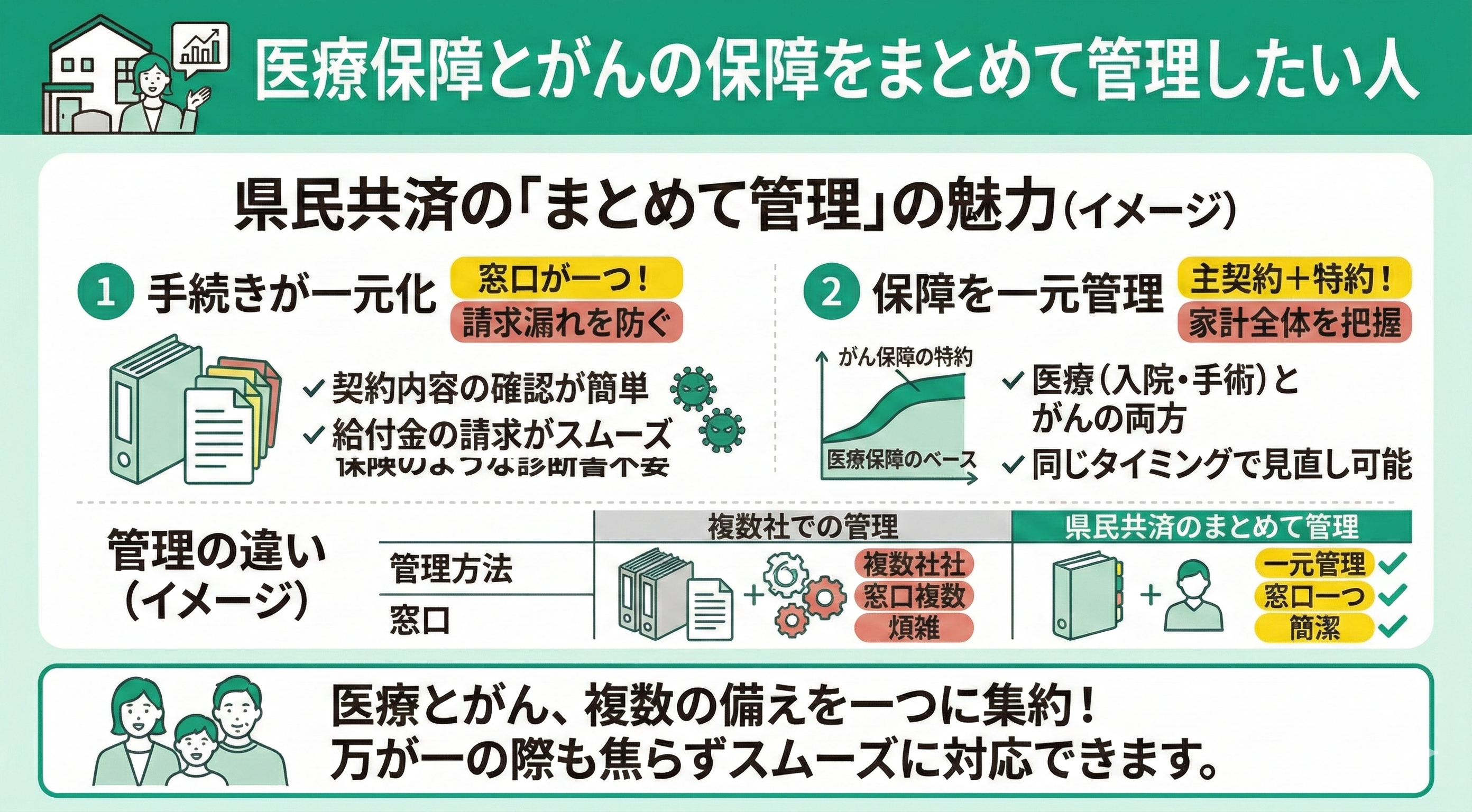

医療保障とがんの保障をまとめて管理したい人

県民共済の生命共済「熟年型」は、65歳〜69歳で加入でき、85歳まで保障が続くシンプルな仕組みが魅力です。老後のリスクにまとめて備えたい方には、管理しやすい選択肢といえるでしょう。

ただし、「保障は十分か?」「老後資金とのバランスは取れているか?」まで考えることが大切です。

マネーキャリアなら、保険だけでなく老後資金や家計全体を踏まえてアドバイスが受けられます。中立的な立場で提案してくれるので、特定の商品に偏らない判断が可能です。

自分に合う保障内容がわからない方は、この機会に一度相談してみてください。

県民共済のがん特約が合わない人

ここでは、県民共済のがん保障が適さない方の特徴を紹介します。

- 十分な医療保険に加入している人

- 掛け捨てではない保険がいい人

- 終身で保障が欲しい人

また、高齢になってからのがん保険は必要かどうか悩んでいる人は、こちらの記事も参考にしてみてください。

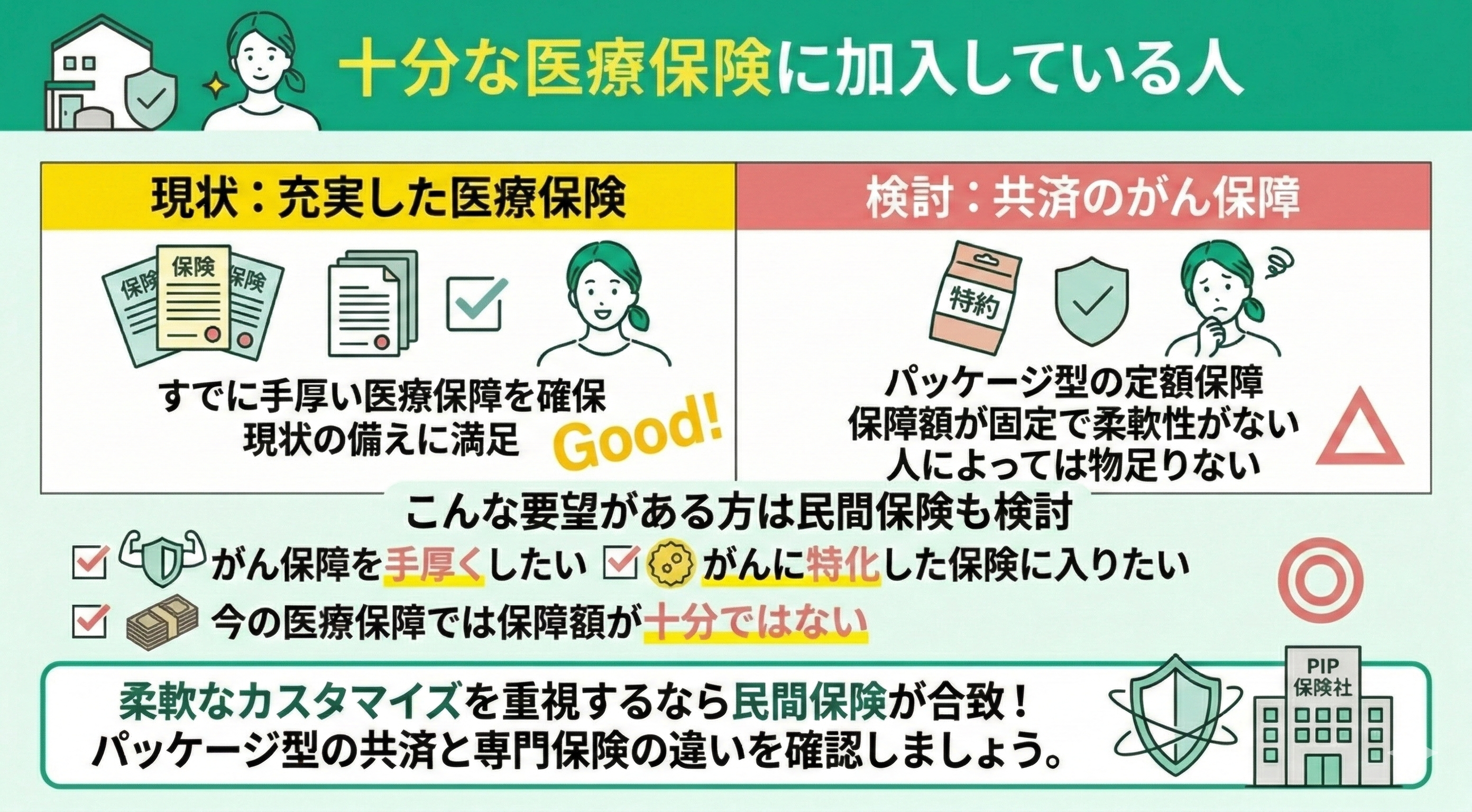

十分な医療保険に加入している人

県民共済のがん保障が適さない方の例として、既に充実した内容の医療保険に加入している方が挙げられます。

現状の備えをさらに強化したいと考えても、県民共済の特約は保障額が定額で管理されているため、人によっては物足りなさを感じる可能性があります。

以下のような要望を持つ方は、がん治療に特化した民間の専門保険と比較してください。

- がん保障を手厚くしたい

- がんに特化した保険に入りたい

- 今の医療保障だけでは保障額が十分ではない

数ある選択肢の中から自分に合ったプランを見極めるのは容易ではありません。

その際は、マネーキャリアなどの専門家への相談を検討してください。プロのFPが現在の加入状況を分析し、将来のライフプランに沿った最適な構成を提案します。

納得のいく備えを整えるために、客観的な視点を取り入れてみてください。

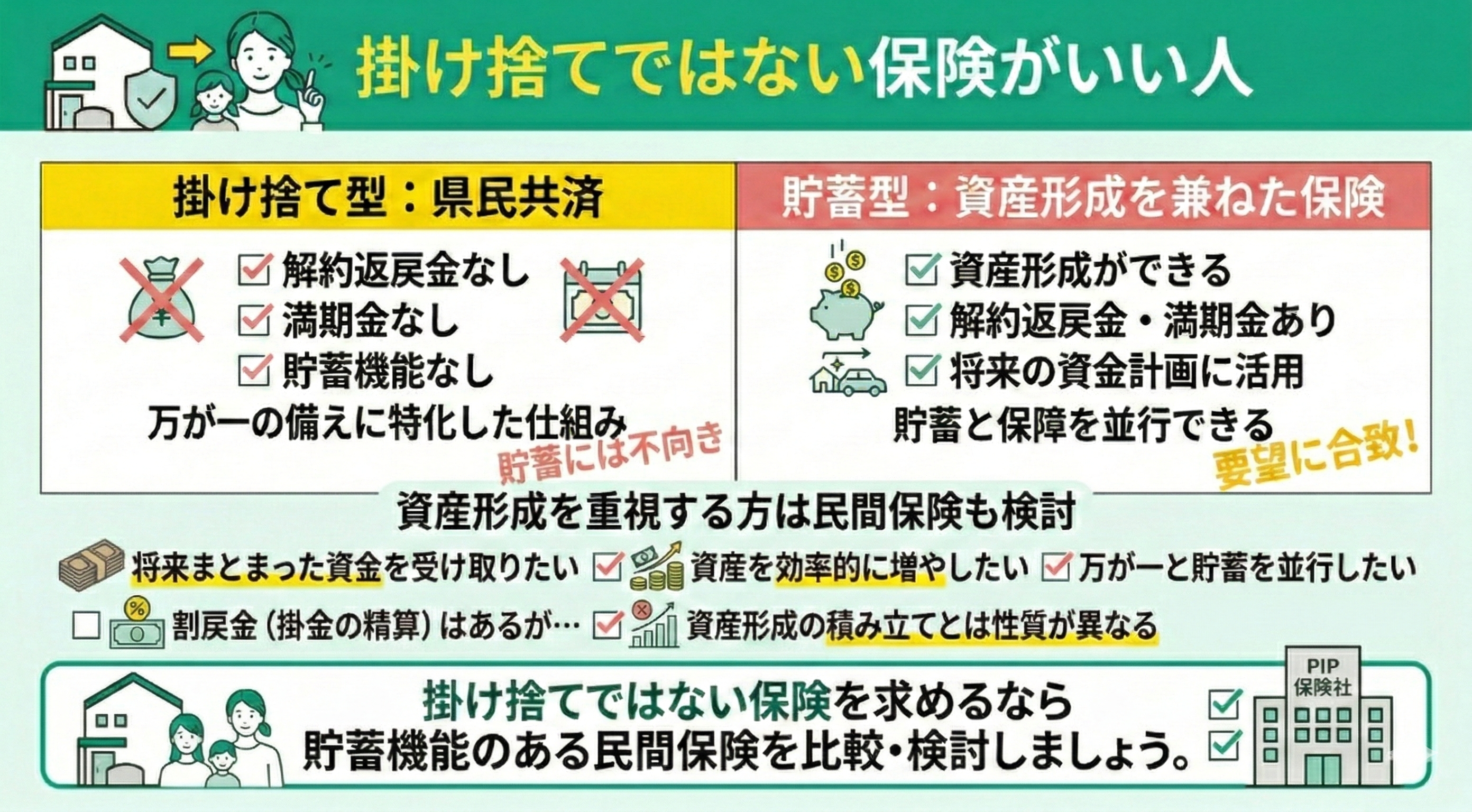

掛け捨てではない保険がいい人

県民共済のがん保障が適さない方の特徴として、将来の資産形成を兼ねた保障を求める方が挙げられます。

県民共済の「新がん特約」は、加入者同士が助け合う相互扶助の精神に基づいた仕組みです。解約返戻金や満期金といった設定がない掛け捨て型であり、貯蓄としての機能は備えていません。

そのため、万が一の備えと並行して、将来的にまとまった資金を受け取りたいと考える方のニーズには合致しない傾向です。

年度末の決算によって生じた剰余金が「割戻金」として戻ってくる仕組みはありますが、これはあくまで掛金の一部が精算されるものであり、資産を増やすための積み立てとは性質が異なります。

保険を通じて老後資金などの貯蓄も同時に行いたい場合は、民間の貯蓄型がん保険や終身保険を合わせて検討しましょう。

掛け捨て型は、少ない負担で必要な時期にしっかりとした保障を確保できるという合理的なメリットがあります。一方で、保障期間中に何事もなかった場合には、支払った掛金が手元に戻らないという側面も持ち合わせています。

自身のライフプランにおいて、保険を「純粋なコストとして安く抑えるべきもの」と捉えるか、「将来への積み立て手段」と捉えるかによって、選ぶべき仕組みは大きく変わります。

掛け捨ての保険について詳しく知りたい方は、こちらの記事も参考にしてみてください。

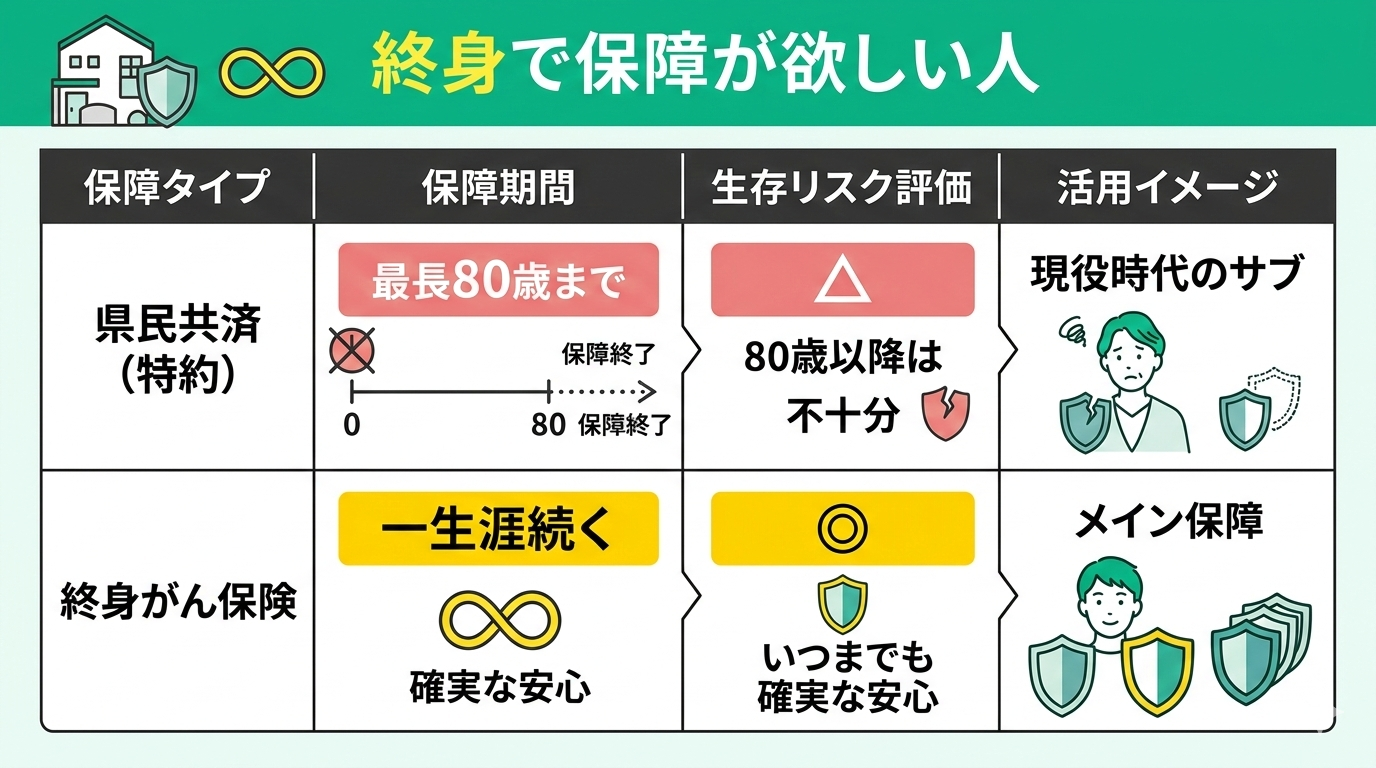

終身で保障が欲しい人

県民共済のがん保障が適さないのは、一生涯にわたる備えを希望する方です。

特約の保障期間は最長80歳までで、それ以降は保障が終了するため、より長期間の生存リスクに備えたい方にとっては不十分な側面があります。

もし現在、県民共済と併せて他の医療保険にも加入している場合は、もう一方の契約が終身型であるかどうかを今のうちに確認してください。将来的に保障が途切れる時期を把握しておくことは、老後の安心を左右する重要なポイントです。

いつまでも続く確実な安心を優先したい方は、若いうちから終身タイプのがん保険を選択し、県民共済は現役時代の不足分を補うためのサブとして活用するなどの工夫を検討してください。

終身で保障を持ちたい方にとって大切なのは、「一生続く安心」と「無理なく払える保険料」の両立です。ですが、自分ひとりで将来の医療費や生活費まで見通して設計するのは簡単ではありません。

そんなときは、マネーキャリアの無料FP相談を活用してみましょう。終身保険だけでなく老後資金や家計とのバランスまで踏まえた設計が可能です。

さらに、中立的な立場でさまざまな選択肢を提案してくれるので、特定の商品に偏らず、本当に自分に合った保障を考えられます。何度利用しても無料なため、じっくり比較しながら納得いくまで検討できるのも魅力の一つです。

一生涯の保障だからこそ、感覚ではなくライフプランに基づいた選択をしましょう。

県民共済のがん特約以外も検討するべき人は?

ここまで、県民共済のがん保障が適している方の特徴をお伝えしましたが、一方で他の選択肢を優先して検討すべき方も存在します。

ここからは、どのような状況や希望を持つ方が民間の専門保険も視野に入れるべきか、具体的なケースに分けて解説します。

- 30歳以下の若年層の人

- 保険料が定額で一生涯同じ保障を希望する人

- 保障の手厚いがん保険を探している人

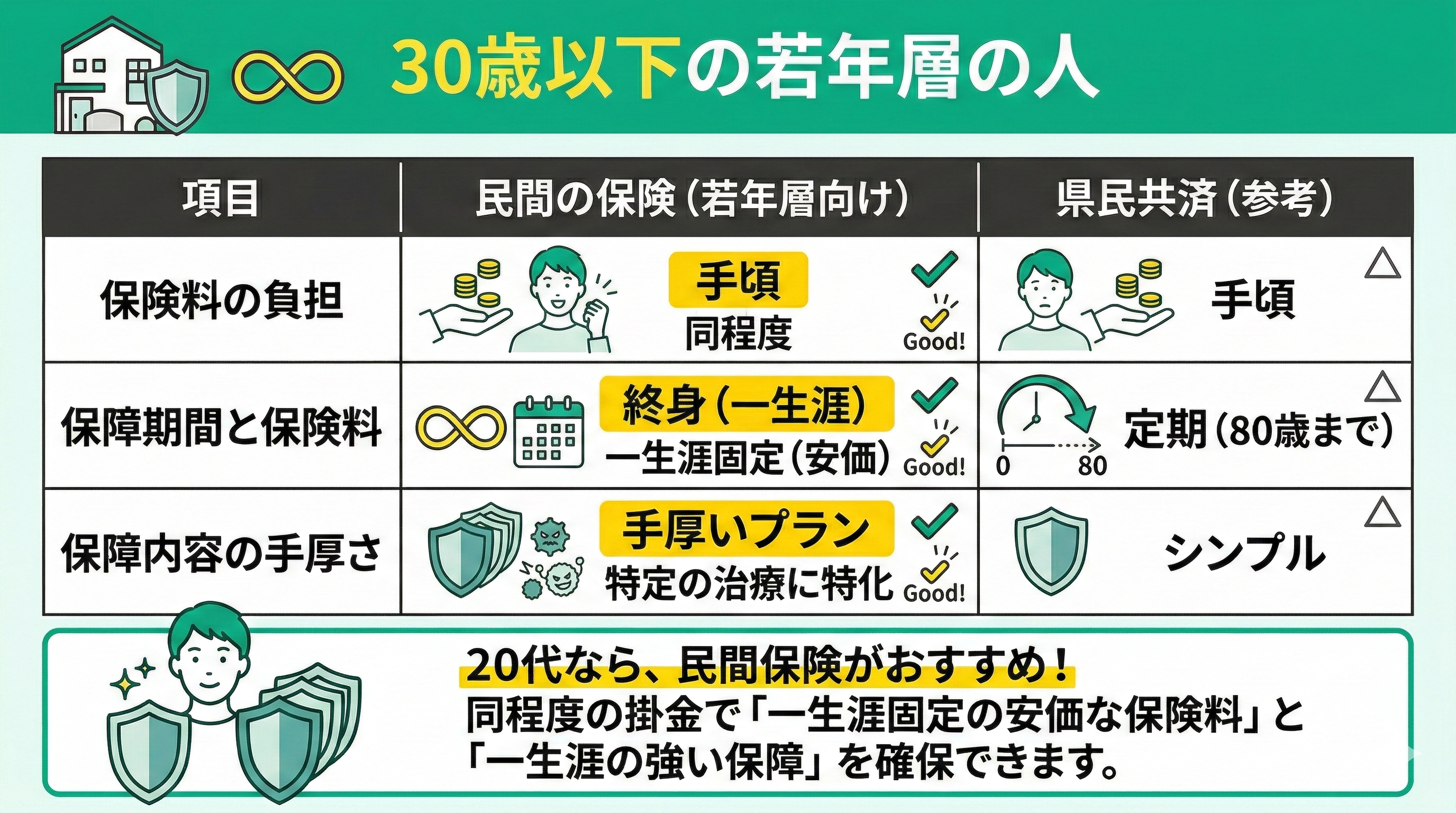

30歳以下の若年層の人

統計的にがんの発症リスクが低い若い時期だからこそ、目先の安さだけでなく長期的な視点での検討が欠かせません。

限られた予算をがん保障に充てるのか、あるいは他の疾患への備えや資産形成に回すべきか、自身のライフステージに合わせて柔軟に判断することが重要です。

若いうちから民間の終身保障を確保しておくことは、将来の安心をより強固にする有効な手段といえます。

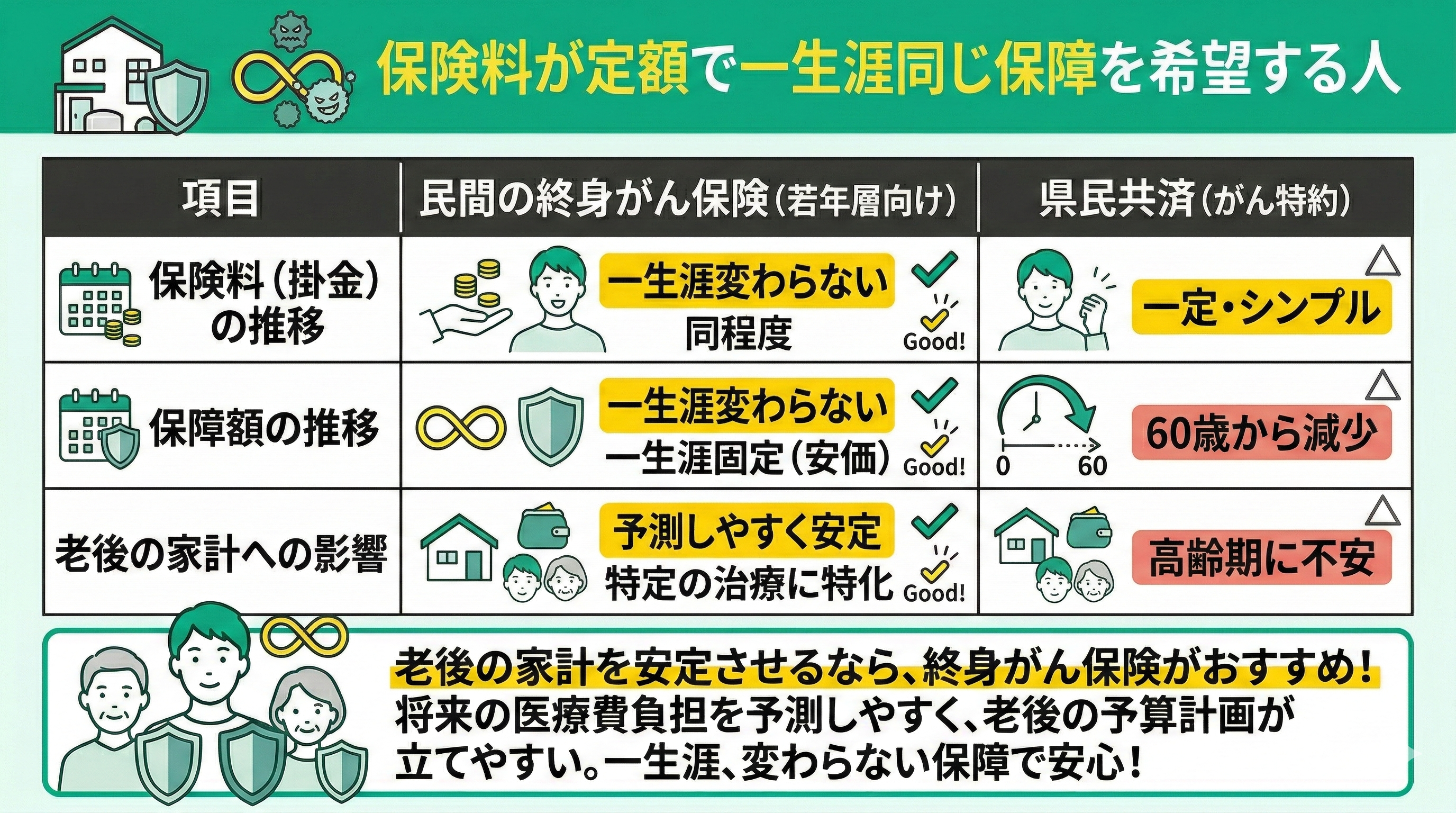

保険料が定額で一生涯同じ保障を希望する人

特徴の2つめは、加入時から一生涯にわたって保障内容が変わらない仕組みを希望する方です。

県民共済のがん特約は、月々の掛金が年齢に関わらず一定である点が魅力です。しかし、60歳を迎えると保障額が段階的に減少するため、がんの発症リスクが高まる高齢期に備えが小さくなる点は、家計の安定を重視する方にとって懸念材料となります。

対して民間の終身がん保険は、一度加入すれば保険料も保障額も一生涯変わらない傾向にあります。将来の医療費負担を予測しやすく、老後の予算計画を安定させられるメリットがあります。

長期的な視点で、定額の負担と変わらない安心感を両立させたいのであれば、県民共済ではなく民間の終身型を軸に検討しましょう。

自身のライフプランに基づき、どの時期に手厚い保障が必要かを明確にすることが、納得のいく備え選びの鍵となります。

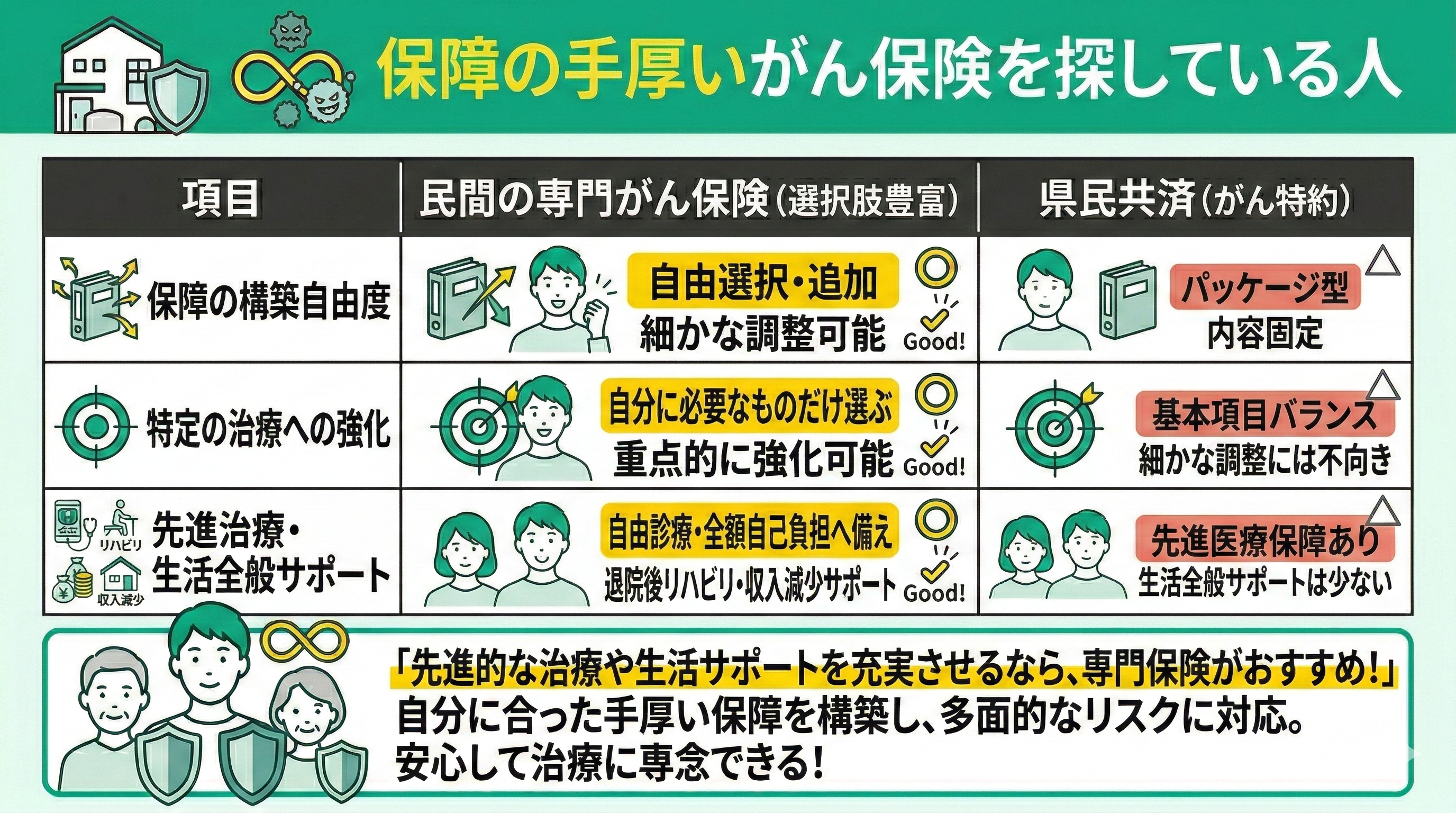

保障の手厚いがん保険を探している人

- 全額自己負担となる自由診療への備え

- 退院後の長期的なリハビリ

- 治療中の収入減少をサポート

保障の手厚いがん保険を探している方は、「給付金額の大きさ」だけでなく、治療の長期化や再発時の備えまで考えることが重要です。ですが、特約の違いや支払条件は複雑で、本当に十分な保障かどうかを判断するのは簡単ではありません。

そんなときは、マネーキャリアの無料FP相談を活用してみましょう。マネーキャリアでは、がん保険単体ではなく、医療費や収入減少リスク、家計全体とのバランスを踏まえた設計が可能です。

手厚い保障を本当に活かせる形で備えるために、一度プロと一緒に整理してみませんか?