・がん保険の相場はいくらくらいが妥当なのか分からない

・保険料をかけすぎていないか、逆に保障が足りないのではないか不安

このようなお悩みを感じている方も多いのではないでしょうか。

結論からお伝えすると、がん保険の月々の保険料相場は、掛け捨て型で3,000円前後、貯蓄性のあるタイプで10,000円前後がひとつの目安です。ただし、年齢や保障内容、選ぶタイプによって適切な保険料は大きく異なります。

本記事では、がん保険の掛け捨て型・貯蓄型それぞれの月額相場を具体的なデータをもとに紹介するとともに、今の医療事情を踏まえた保障内容の考え方や、無理のない保険料の決め方も解説します。

記事を読み終えるころには、相場だけに振り回されず、自分の家計やライフプランに合ったがん保険の保険料・保障内容を判断できるようになるはずです。ぜひ最後までご覧ください。

内容をまとめると

- がん保険の月額相場は、掛け捨て型で3,000円前後、貯蓄型で10,000円前後が目安

- ただし、年齢や保障内容によって適切な保険料は異なる

- 相場より高くても保障が充実しているケース、安くても保障が不足しているケースがある

- 今の保険料が自分に合っているか分からない場合は、保障内容を含めて見直すことが大切

がん保険は、月々の保険料だけでなく、家計や貯蓄状況を踏まえて、自分に合った保障内容か確認することが大切です。

マネーキャリアでは加入中のがん保険が自分に合っているか、保障や保険料の見直し余地があるかをFPに無料で相談できるので、現在の保険料と保障内容が自分に合っているか、一度確認してみましょう。

▼マネーキャリアのおすすめのがん保険ランキング

マネーキャリアでは、自分に合った保険がすぐにわかるがん保険のおすすめ人気ランキングを紹介しているので、ぜひチェックしてみましょう。

監修者ファイナンシャルプランナー

この記事の目次

- がん保険の月々の相場はいくら?タイプ別に調査

- 掛け捨て型の場合

- 貯蓄型の場合

- 30代・40代は実際にいくら払っている?加入者の声を紹介

- 保険料が高いと感じたら確認すべき3つのポイント

- 不要な特約が積み重なっていないか確認する

- 更新型で保険料が上がり続けていないか確認する

- 新しい保険商品と比較してみる

- がん保険の月々の保険料でお悩みなら無料FP相談を活用しよう

- がん保険の月々の保険料はいくらが適切?決め方を解説

- 生活費とのバランスを考えて決める

- 将来のライフプランに合わせて決める

- 必要な保障内容を整理する

- 保険の専門家に相談する

- がん保険の掛け捨て型・貯蓄型の違いは?

- 掛け捨て型とは

- 貯蓄型とは

- 払込方法以外で保険料に影響する項目

- 払込期間

- 年齢

- 保障内容

- がん保険が向いている人・見直しを検討してよい人

- がん保険の必要性が高いケース

- がん保険を見直してよいケース

- がん保険の月々の保険料の相場は払込方法などによって異なる【まとめ】

がん保険の月々の相場はいくら?タイプ別に調査

がん保険の月々の相場は、選ぶタイプ(掛け捨て型・貯蓄性のあるタイプ)や年代などによって大きく異なります。

掛け捨て型と貯蓄性のあるタイプでは保険料に大きな差があるため、それぞれの特徴を理解することが重要です。

以下では、タイプ別の相場と30代・40代が実際に支払っている保険料について詳しく解説します。

- 掛け捨て型の場合

- 貯蓄型の場合

- 30代・40代は実際にいくら払っている?加入者の声を紹介

相場を確認して、自分に適したがん保険や予算に合った選択をしましょう。

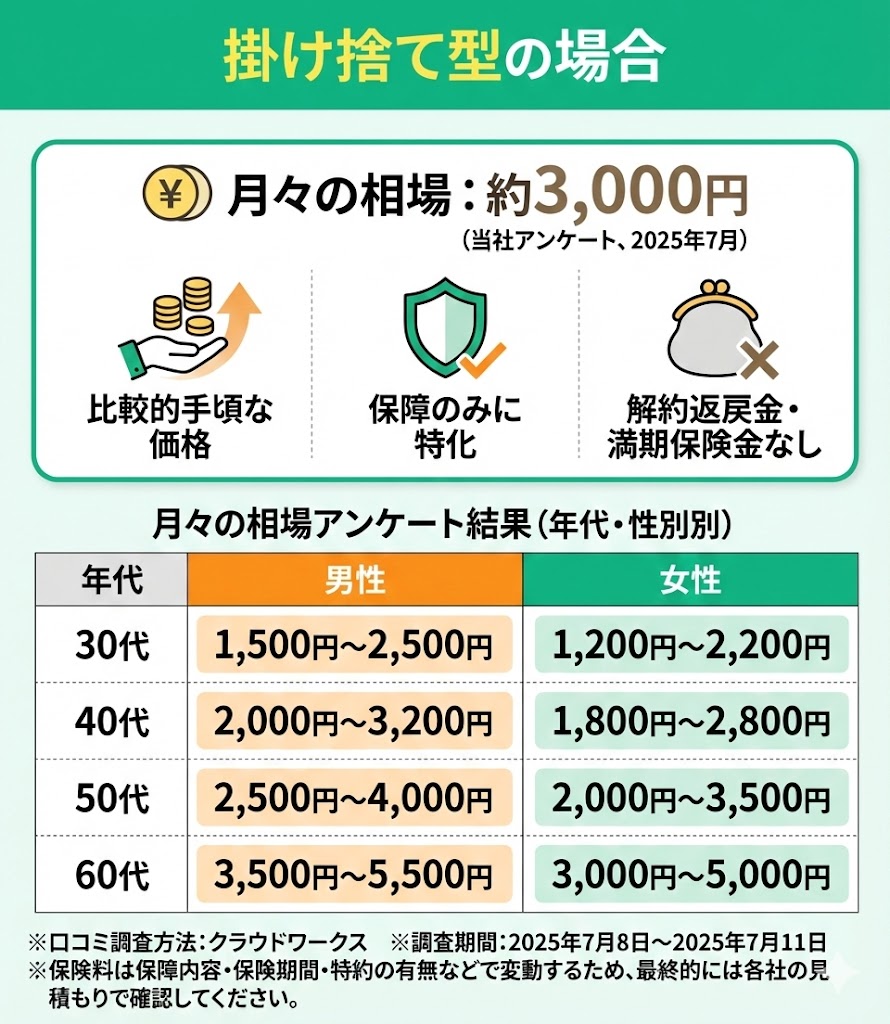

掛け捨て型の場合

掛け捨て型のがん保険の月々の相場は、当社アンケート(2025年7月実施)の回答範囲では3,000円程度です。

年齢や性別によって保険料は変動しますが、比較的手頃な価格で加入できるのが特徴です。

実際に当社で行った掛け捨て型の月々の相場アンケート(※)の結果は以下のとおりです。

| 年代 | 男性 | 女性 |

|---|---|---|

| 30代 | 1,500円~2,500円 | 1,200円~2,200円 |

| 40代 | 2,000円~3,200円 | 1,800円~2,800円 |

| 50代 | 2,500円~4,000円 | 2,000円~3,500円 |

| 60代 | 3,500円~5,500円 | 3,000円~5,000円 |

※口コミ調査方法:クラウドワークス

※調査期間:2025年7月8日~2025年7月11日

※保険料は保障内容・保険期間・特約の有無などで変動するため、最終的には各社の見積もりで確認してください。

掛け捨て型は保険料が安い分、解約返戻金や満期保険金はありません。

そのため、純粋に保障のみを求める方におすすめです。

「この保険料で本当に大丈夫?」「掛け捨て型って損しない?」といった悩みを抱えている方はぜひマネーキャリアの無料相談窓口にご相談ください。

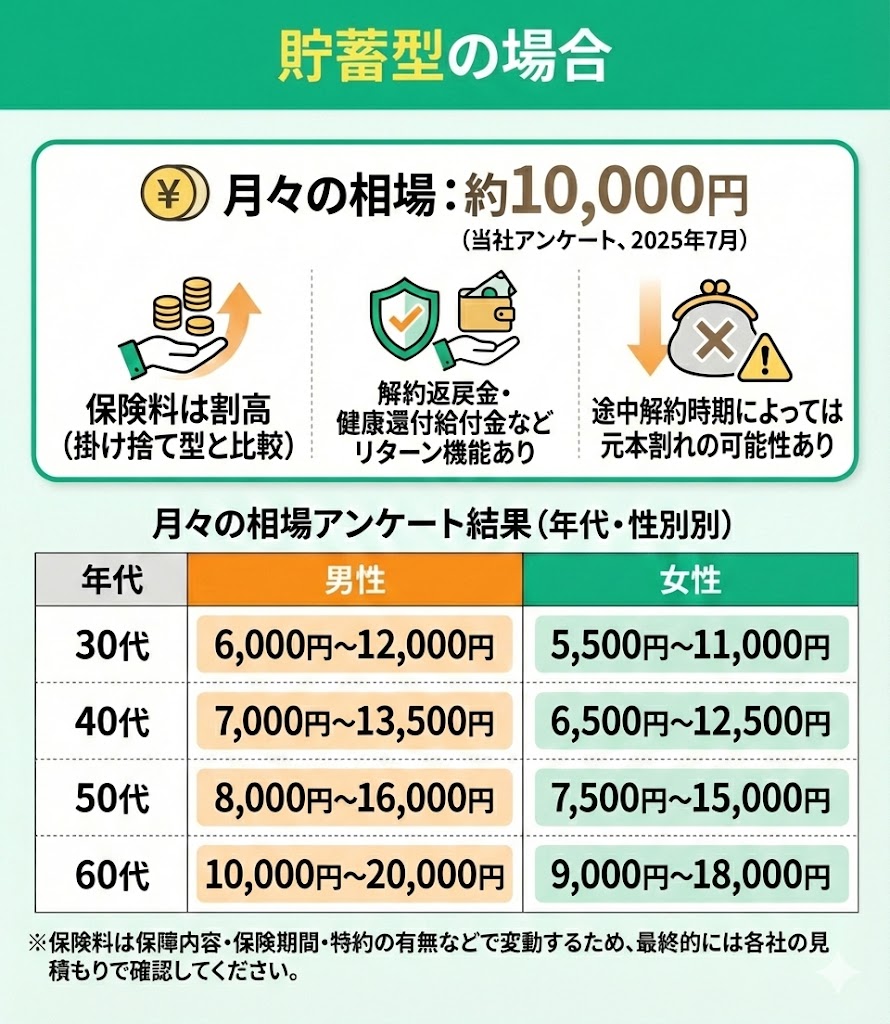

貯蓄型の場合

貯蓄型のがん保険の月々の相場は、当社アンケート(2025年7月実施)の回答範囲では10,000円程度です。

掛け捨て型と比較すると保険料は高くなりますが、商品によっては解約返戻金(解約時に戻るお金)や、一定条件を満たす場合に健康還付給付金(使わなかった分が戻る仕組み)などリターン機能が付くメリットがあります。

実際に当社で行った貯蓄型の月々の相場アンケート(※)の結果は以下のとおりです。

| 年代 | 男性 | 女性 |

|---|---|---|

| 30代 | 6,000円~12,000円 | 5,500円~11,000円 |

| 40代 | 7,000円~13,500円 | 6,500円~12,500円 |

| 50代 | 8,000円~16,000円 | 7,500円~15,000円 |

| 60代 | 10,000円~20,000円 | 9,000円~18,000円 |

※保険料は保障内容・保険期間・特約の有無などで変動するため、最終的には各社の見積もりで確認してください。

貯蓄型は保険料は高めですが、将来的に資金が戻ってくる可能性があるため、保障とリターン機能を両立したい方に適しています。

なお、いわゆる「貯蓄型」は、預金のように資産が増えるというより「保険料還付型(使わなかった保険料が戻るタイプ)」が中心で、途中解約の時期によっては元本割れすることもあります。

貯蓄型のがん保険の相場や返戻金の仕組みは分かったけれど、保険料が家計を圧迫しないか、本当にこのような貯蓄型の保険は得なのかよくわかりません…。

30代・40代は実際にいくら払っている?加入者の声を紹介

がん保険の保険料は保障内容によって異なりますが、30代・40代では月3,000〜5,000円程度で加入できる商品も多く見られます。

ただし、診断給付金の金額や通院保障、先進医療特約の有無などによって保険料は大きく異なるため、平均額だけで高い・安いを判断することはできません。

また、インターネット上では、以下のような声も見られます。

【30代の加入者の声】

月3,000円台ですが、万が一に備えて先進医療特約だけは付けています。

子どもがまだ小さいので、月5,000円程度までなら必要な保障だと思っています。

【40代の加入者の声】

保障を手厚くした結果、月6,000円程度になりましたが、今の自分に合っているのか気になっています。

加入してから一度も見直していないため、今の保険料が高いのか分からなくなっています。

このように、同じ30代・40代でも家族構成や備えたい保障によって保険料には差があります。

また、がんの罹患リスクは年齢とともに高まるため、必要な保障内容も変化することがあります。そのため、現在の保険料が相場より高いからといって、必ずしも払いすぎとは限りません。

一方で、今の自分には不要な保障が付いており、保険料を抑えられるケースもあります。今の保険料が適正かどうかは、保険料の金額だけでは判断できません。

もし、

- 月5,000円以上払っている

- 加入してから一度も見直していない

- どの保障に加入しているか覚えていない

という方は、一度保障内容を確認してみるとよいでしょう。

加入当時は必要だった保障でも、家族構成や収入の変化によって、今の自分には合わなくなっていることがあります。

一方で、保障を減らしすぎると万が一の備えが不足する可能性もあるため、「どこまで見直してよいのか」を自己判断するのは難しいものです。

保険料と保障内容のバランスに迷う方は、今の家計に合った保障を専門家と一緒に整理してみましょう。

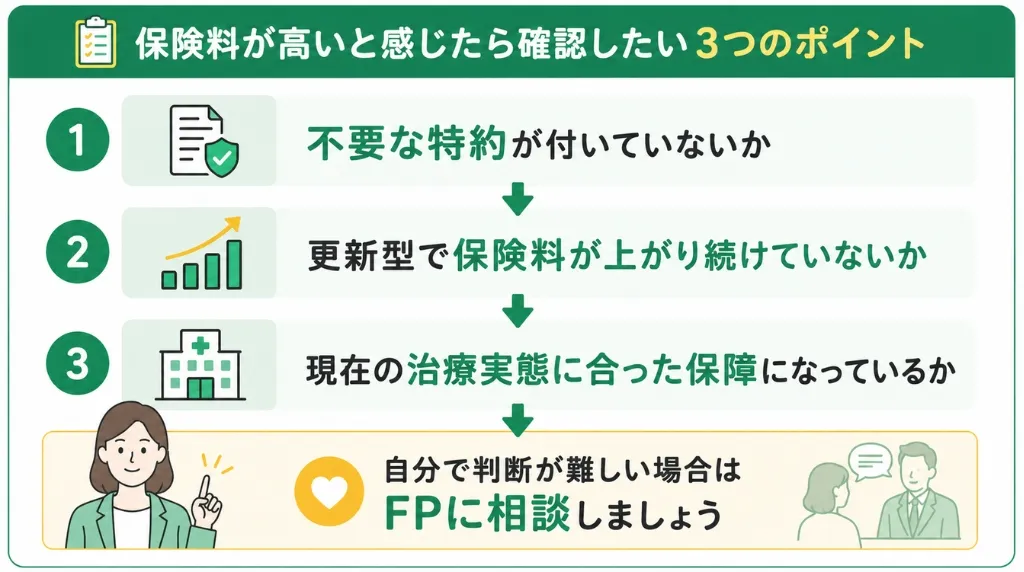

保険料が高いと感じたら確認すべき3つのポイント

保険料が高いと感じたら確認すべき3つのポイントを解説します。

がん保険の相場を確認した方のなかには、「自分の保険料は高いのではないか」と感じた方もいるでしょう。ただし、平均より高いからといって、すぐに解約や乗り換えをする必要があるとは限りません。

保険料が高く見える場合でも、保障内容や家族構成、今後のライフイベントによっては必要な保障が含まれている可能性もあります。

保険料が高いと感じた場合は、以下3つの観点から見直しの必要性を整理してみましょう。

- 不要な特約が積み重なっていないか確認する

- 更新型で保険料が上がり続けていないか確認する

- 新しい保険商品と比較してみる

がん保険の保険料は、相場より高いか安いかだけでなく、今の自分に合った保障内容になっているかを確認することが大切です。

不要な特約が付いていたり、更新で今後の保険料が上がったりする可能性もあるため、不安な方は一度専門家に相談してみましょう。

マネーキャリアなら、家計状況や加入中の保障を踏まえながら、保険料を抑えられる余地があるのか、必要な保障を残しながら見直せるのかをFPと一緒に整理できます。

不要な特約が積み重なっていないか確認する

不要な特約が積み重なっていないか確認をしましょう。がん保険の保険料が高くなっている理由の一つに、特約を多く付けていることが考えられます。

入院特約や通院特約、先進医療特約などを幅広く付けている場合、保障が手厚くなる一方で、毎月の保険料負担も大きくなりやすいです。

また、医療保険や勤務先の福利厚生など、ほかの保障と内容が重複しているケースもあります。どの特約を残すべきか判断が難しい場合は、保障内容をFPに確認してもらうと安心です。

更新型で保険料が上がり続けていないか確認する

更新型で保険料が上がり続けていないか確認が大切です。更新型のがん保険に加入している場合、更新のたびに保険料が上がるケースがあります。

加入当初は月々の保険料が安くても、年齢を重ねるにつれて負担が大きくなり、家計を圧迫する可能性があります。

とくに、教育費や住宅ローン、老後資金などの支出が重なる時期は、保険料の上昇が家計に与える影響も大きくなりやすいです。「今は払えているから大丈夫」と考えるのではなく、今後も無理なく払い続けられるかを確認しましょう。

新しい保険商品と比較してみる

新しい保険商品と比較をしてみましょう。加入から年数が経過しているがん保険は、現在の治療実態に保障内容が合っていない場合があります。

以前のがん保険は入院保障を中心とした商品も多く、通院治療や抗がん剤治療などへの備えが十分ではないケースもあります。近年は医療技術の進歩により、がん治療の受け方も変化しているため、古い保障内容のままでよいか確認することが大切です。

とくに、加入から10年以上経過している場合は、現在の保険商品と比較してみることで、保障内容や保険料のバランスを見直せる可能性があります。

がん保険は、保険料の安さだけでなく、今の自分や家族に合った保障になっているかを確認することが大切です。

マネーキャリアなら、加入中の保険をもとに、不要な特約がないか、必要な保障を残しながら保険料を見直せる余地があるのかをFPと一緒に整理できます。

「今の保険料は払いすぎなのでは?」と感じている方は、一度専門家に確認してみましょう。

がん保険の月々の保険料でお悩みなら無料FP相談を活用しよう

がん保険の保険料は、年齢や家族構成、現在の貯蓄額、医療保険や生命保険の加入状況によって、適切な金額や必要な保障内容が異なります。

そのため、相場を見て「自分は払いすぎかもしれない」「保障が足りないのでは」と感じても、自分だけで見直しを判断するのは難しいものです。

とくに、診断一時金や通院保障、先進医療特約などは、本当に必要な保障かを見極める必要があります。また、加入中の保険と保障が重複している場合は、保障内容を大きく変えずに保険料を抑えられる可能性もあります。

「今の保険料は適正なのか」「保障内容に過不足はないか」と悩んでいる場合は、無料FP相談を活用し、家計やライフプランを踏まえながら客観的に確認してもらうのも有効な方法です。

がん保険は、保険料の安さだけでなく、治療費や家計への影響を踏まえて判断することが大切です。

マネーキャリアでは、加入中の保障内容や家計状況をもとに、必要な保障が過不足なく備えられているかをFPに無料で相談できます。

今のがん保険を続けるべきか、見直すべきか迷っている方は、一度専門家に確認してみましょう。

がん保険の月々の保険料はいくらが適切?決め方を解説

がん保険の月々の保険料を「いくらにするのが正解か」は、収入や家族構成、貯蓄状況、加入中の保険などによって変わります。

相場はあくまで目安として捉え、自分の家計で無理なく続けられることと、必要な保障に過不足がないことを軸に決めるのが大切です。

がん保険の保険料を決める際は、次の4つのポイントを押さえて整理しましょう。

- 生活費とのバランスを考えて決める

- 将来のライフプランに合わせて決める

- 必要な保障内容を整理する

- 保険の専門家に相談する

これらを順に確認することで、保険料を抑えつつ、いざというときに困らない保障設計を目指せます。

「今の保険料が高いのかわからない」「保障内容が自分に合っているか不安」という方は、無料FP相談を活用してみましょう。

マネーキャリアでは、家計状況やライフプランを踏まえながら、今の保障が適切か、保険料を抑えられる余地がないかを無料で相談できます。

がん保険を見直すべきか迷っている方は、一度専門家に確認してみましょう。

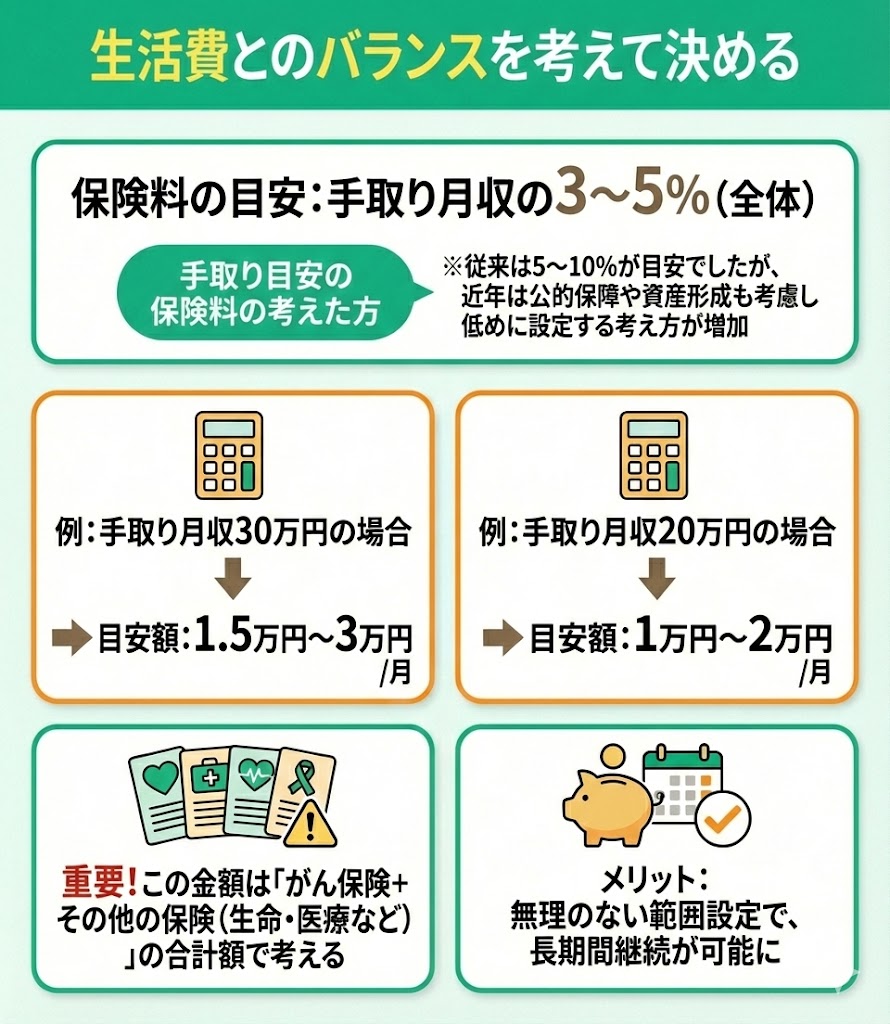

生活費とのバランスを考えて決める

がん保険の保険料は生活費とのバランスを考えて決めることが重要です。

一般的に、保険料は手取り月収の5~10%以内に収めることが目安と言われてきました。ただし近年は、公的保障の活用や資産形成とのバランスを踏まえ、保険料全体を手取りの3〜5%程度に抑える考え方も増えています。

例えば、手取り月収30万円の場合は1.5万円~3万円、手取り月収20万円の場合は1万円~2万円が目安となります。

ただし、この金額はがん保険だけでなく、生命保険や医療保険なども含めた全体の保険料として考える必要があります。

家計に無理のない範囲で保険料を設定することで、長期間にわたって保険を継続できるようになります。

将来のライフプランに合わせて決める

将来のライフプランに合わせて保険料を決めることも大切です。

なぜなら、結婚や出産、住宅購入などのライフイベントによって家計状況は大きく変化するためです。

例えば、子どもの教育費が必要になる時期は保険料を抑え、子どもが独立した後は保障を充実させるなどの調整が可能です。

また、退職後は収入が減少するため、現役時代よりも保険料を下げる必要があるかもしれません。

長期的な視点で保険料を設定することで、人生の各段階で適切な保障を維持できます。

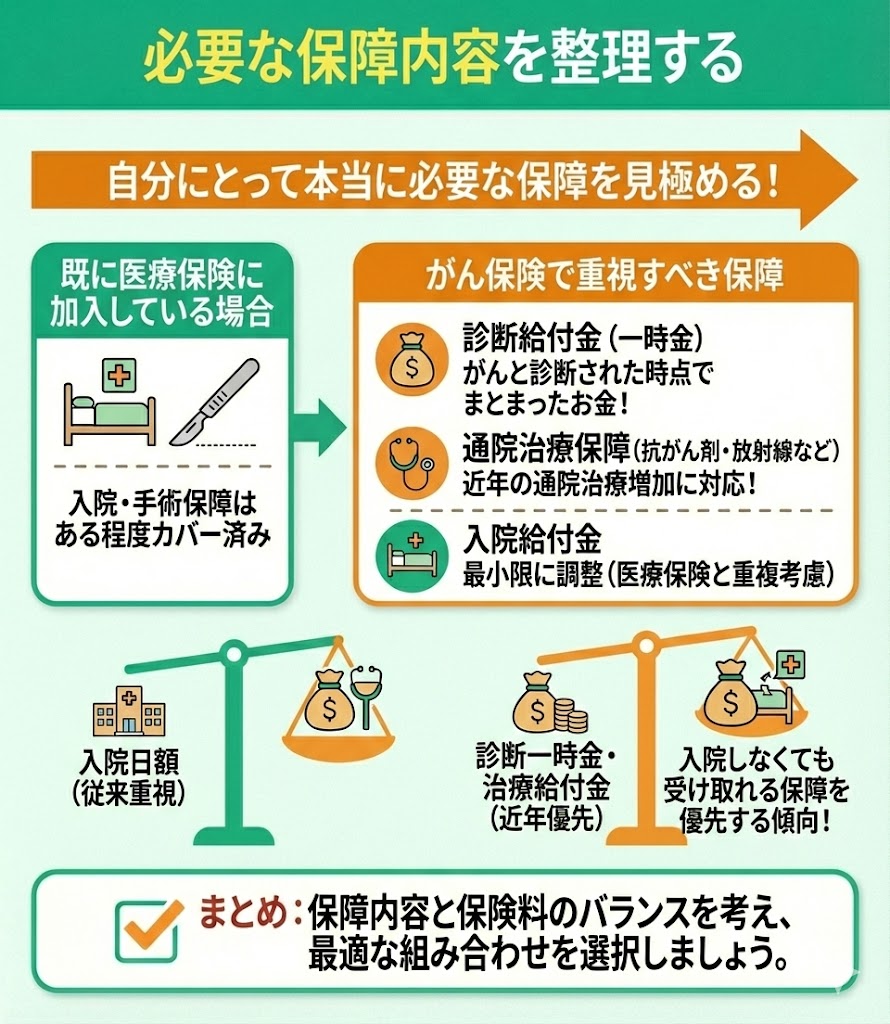

必要な保障内容を整理する

必要な保障内容を整理してから保険料を決めることも重要です。

がん保険には診断給付金、入院給付金、手術給付金、通院給付金など様々な保障があります。

自分にとって本当に必要な保障を見極めることで、無駄な保険料を払わずに済みます。

例えば、既に医療保険に加入している場合は、がん保険では診断給付金を重視し、通院治療(抗がん剤・放射線治療など)に備える保障も含めて、入院給付金は最小限にするなどの調整が可能です。

特に近年は「入院日額」よりも、診断一時金や治療給付金など入院しなくても受け取れる保障を優先して検討すると、医療事情に合いやすくなります。

保障内容と保険料のバランスを考えながら、最適な組み合わせを選択しましょう。

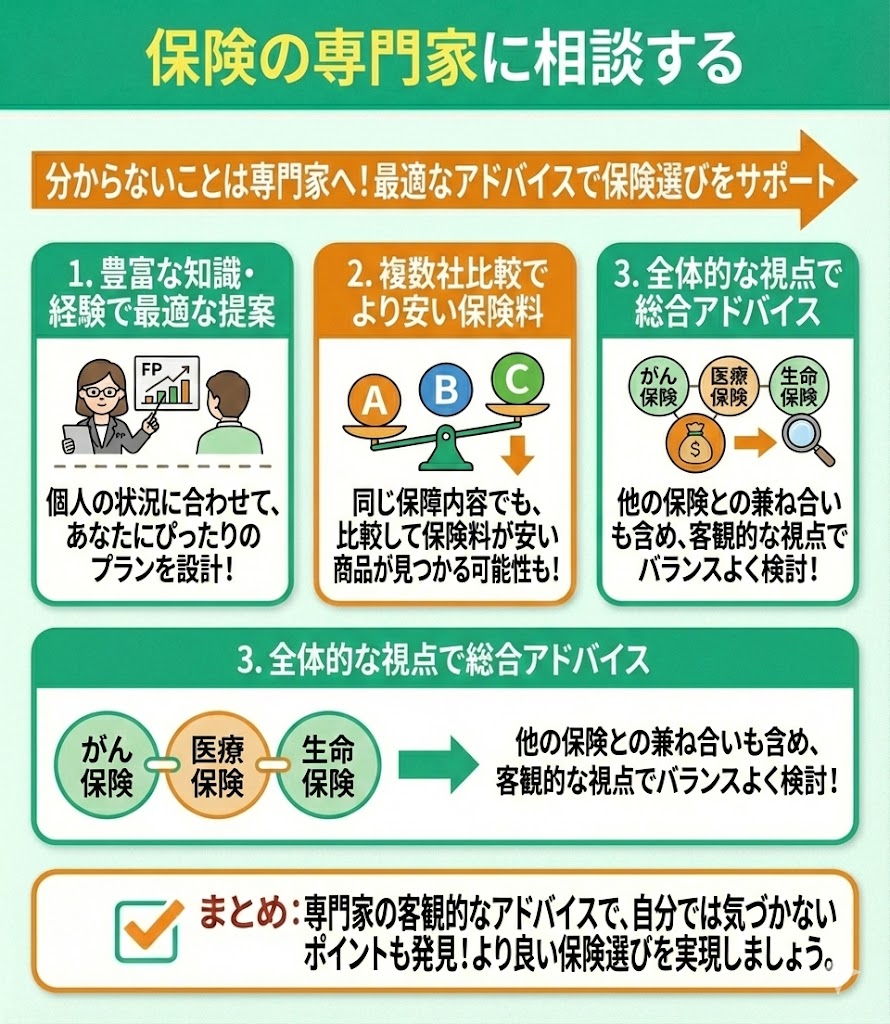

保険の専門家に相談する

「自分の保険料は高いのか」「今の保障内容で十分なのか」が分からない場合は、保険の専門家に相談するのがおすすめです。

がん保険は相場だけを参考に保険料を判断せず、年齢や家族構成、貯蓄額と一緒に考えることが大切です。

また、加入中の保険と保障が重複していたり、不要な特約が付いていたりすることで、必要以上の保険料を支払っているケースも少なくありません。

FP相談では、がん保険だけでなく医療保険や生命保険も含めて総合的に確認し、自分に必要な保障と無理なく続けられる保険料の目安をアドバイスしてもらえます。

専門家の客観的な視点を取り入れることで、過不足のない保障内容や保険料を検討しやすくなります。

「今の保険料が相場より高いのか知りたい」という方は、無料FP相談を活用してみましょう。

マネーキャリアでは、加入中の保障内容や家計状況を踏まえ、今の保険料が自分に合っているか、見直しによって負担を抑えられる余地があるかを確認できます。

保険料を払いすぎていないか気になる方は、一度チェックしてみるのがおすすめです。

がん保険の掛け捨て型・貯蓄型の違いは?

がん保険の掛け捨て型と貯蓄型の違いについて詳しく解説します。

この2つのタイプには、保険料や保障内容、将来の資金回収(解約返戻金や還付金の有無など)で大きな違いがあります。

以下では、それぞれの特徴について詳しく説明します。

それぞれのメリット・デメリットを理解し、自分に適したタイプを選択しましょう。

現在は、NISAやiDeCoなど資産形成の選択肢もあるため、保険は掛け捨て型にして、資産形成は別で行うほうが合う場合もあります。

「掛け捨て型と貯蓄型のどちらが自分に合うのか知りたい」という方は、マネーキャリアのFPに相談してみましょう。

家計や保険の加入状況を踏まえ、自分に合った保険の選び方や資産形成について無料で相談できます。

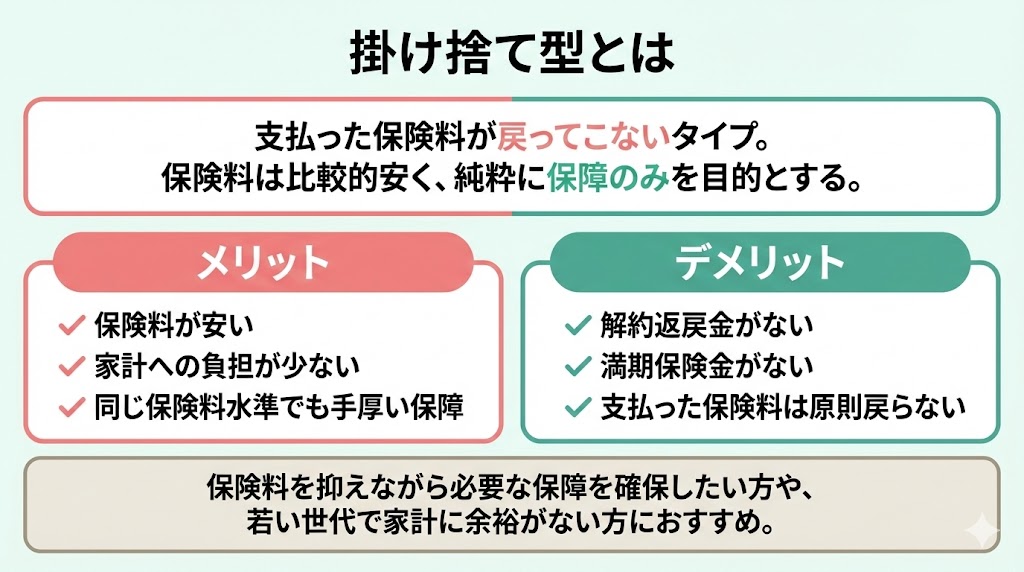

掛け捨て型とは

掛け捨て型とは、支払った保険料が戻ってこないタイプのがん保険です。保険料は比較的安く設定されており、純粋に保障のみを目的とした保険といえます。

掛け捨て型のメリットは、保険料が安いため家計への負担を抑えやすく、同じ保険料水準でも手厚い保障を備えやすいことです。

一方、解約返戻金や満期保険金がないため、支払った保険料は原則として戻ってきません。

そのため、保険料を抑えたい人や、保障と資産形成を分けて考えたい人に向いているタイプといえます。

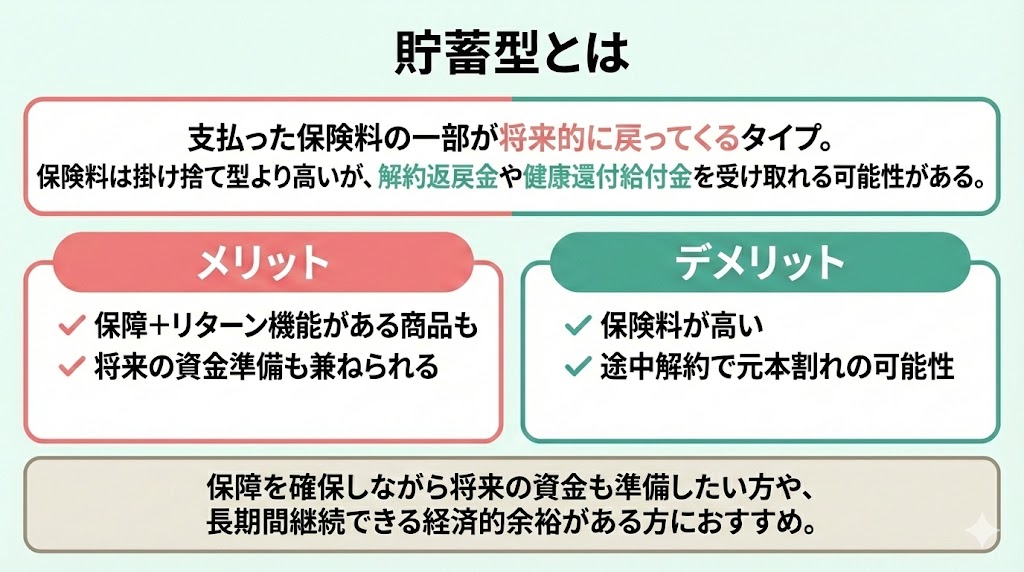

貯蓄型とは

貯蓄型とは、支払った保険料の一部が将来的に戻ってくるタイプのがん保険です。保険料は掛け捨て型よりも高くなりますが、商品によっては解約返戻金や、一定条件を満たす場合に健康還付給付金などを受け取れることがあります。

貯蓄型のメリットは、保障に加えてリターン機能を持つ商品もあり、将来の資金準備も兼ねられる可能性があることです。

一方、保険料が高いため家計への負担が大きくなりやすく、途中解約すると元本割れする可能性があります。

そのため、保障と資産形成を両立したい人や、長期間無理なく保険料を支払える人に向いているタイプといえます。

【掛け捨て型・貯蓄型 向いている人チェックリスト】

| あなたの状況 | 向いているタイプ |

|---|---|

| 保険料をできるだけ抑えたい | 掛け捨て型 |

| 一生涯の保証が欲しい | 終身(掛け捨て)型 |

| 将来に向けて貯蓄もしたい | 貯蓄型 |

| 投資・資産運用も別途行なっている | 掛け捨て型 |

| 保険料の支払いが一生続くのが不安 | 払済・短期払の終身型 |

「貯蓄型がん保険は本当に自分に合っているの?」「途中解約で損をしないか心配…」という方は、無料FP相談を活用してみましょう。

マネーキャリアでは、家計状況や将来の資金計画を踏まえながら、貯蓄型と掛け捨て型のどちらが自分に合っているのかを無料で相談できるので、保険と資産形成をどう両立するべきか迷っている方は、一度専門家に確認してみましょう。

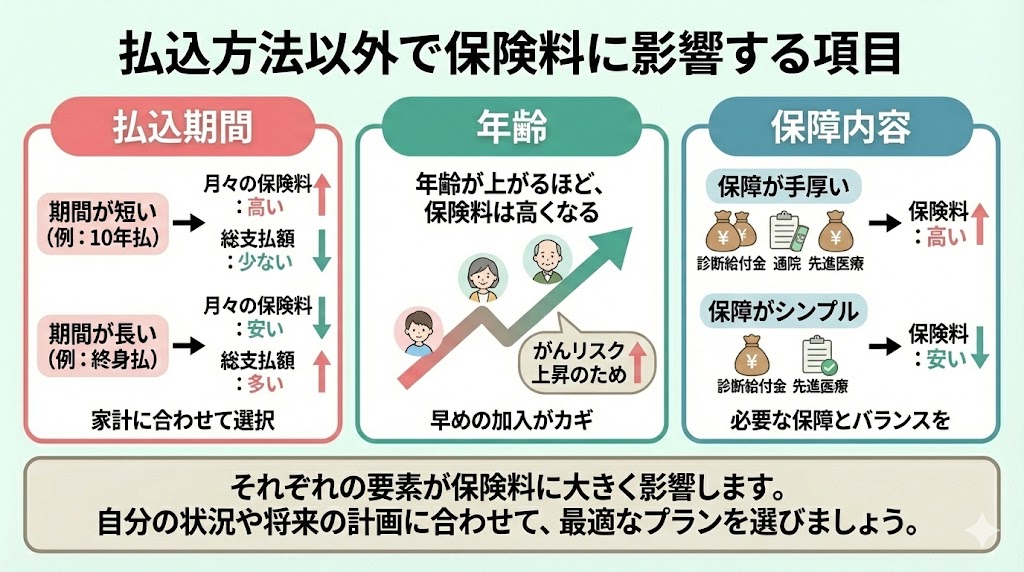

払込方法以外で保険料に影響する項目

払込方法以外で保険料に影響する項目について解説します。

がん保険の保険料は、払込方法(年払・月払など)やタイプ(掛け捨て型/貯蓄性のあるタイプ)だけでなく様々な要因によって決まります

保険料に大きく影響する以下の項目について詳しく説明します。

- 払込期間

- 年齢

- 保障内容

それぞれの影響について詳しく見ていきましょう。

保険選びを自己判断で進めると、必要以上の保険料を払い続けたり、反対に必要な保障が不足したりすることがあります。

マネーキャリアでは、家計や将来設計を踏まえながら、自分に必要な保障と無理なく続けられる保険料のバランスを無料で相談できます。

「自分にとってちょうどよい保障」が分からない方は、一度専門家に確認してみましょう。

払込期間

払込期間は保険料に大きく影響する重要な要素です。

一般的に、払込期間が短いほど月々の保険料は高くなり、払込期間が長いほど月々の保険料は安くなります。

例えば、10年払いの場合は月々の保険料が高くなりますが、総支払額は少なくなる傾向があります。

一方、終身払いの場合は月々の保険料は安くなりますが、長期間にわたって保険料を支払い続ける必要があります。また、現役世代では「60歳払済」「65歳払済」など、退職前後で保険料負担を終える設計を選ぶケースもあります。

自分の家計状況や将来の収入見込みを考慮して、最適な払込期間を選択することが重要です。

年齢

年齢は保険料を決定する最も重要な要素の一つです。

一般的に、年齢が上がるほど保険料は高くなる傾向があります。

これは、年齢が上がるにつれてがんのリスクが高まるためです。

例えば、30歳で加入する場合と50歳で加入する場合では、同じ保障内容でも保険料に大きな差が生じます。

そのため、がん保険への加入を検討している場合は、できるだけ早い段階で加入することが保険料を抑えるポイントとなります。

保障内容

保障内容は保険料に直接影響する重要な要素です。

診断給付金の金額が高いほど、また保障の種類が多いほど保険料は高くなります。

例えば、診断給付金100万円の場合と200万円の場合では、保険料に大きな差が生じます。

また、入院給付金、手術給付金、通院給付金などの特約を付加するほど保険料は上昇します。近年は通院(外来)での治療が中心となるケースも多いため、通院治療(抗がん剤・放射線治療など)に備える保障は優先度を意識して検討するとよいでしょう。

加えて、先進医療や自由診療など公的医療保険の対象外となる治療費に備えたい場合は、対応する特約・保障の有無も確認しておくと安心です。

必要な保障と保険料のバランスを考えながら、自分に最適な保障内容を選択することが大切です。

マネーキャリアの無料相談窓口では、家計やライフプランを踏まえながら、本当に必要な保障内容や無理なく続けられる保険料について個別に相談できます。

ネットやパンフレットだけでは分からない、「今の保障で十分なのか」「保険料を抑えられる余地はないか」といった疑問も、プロと一緒に整理できます。

自分に合った保障を納得して選びたい方は、一度相談してみましょう。

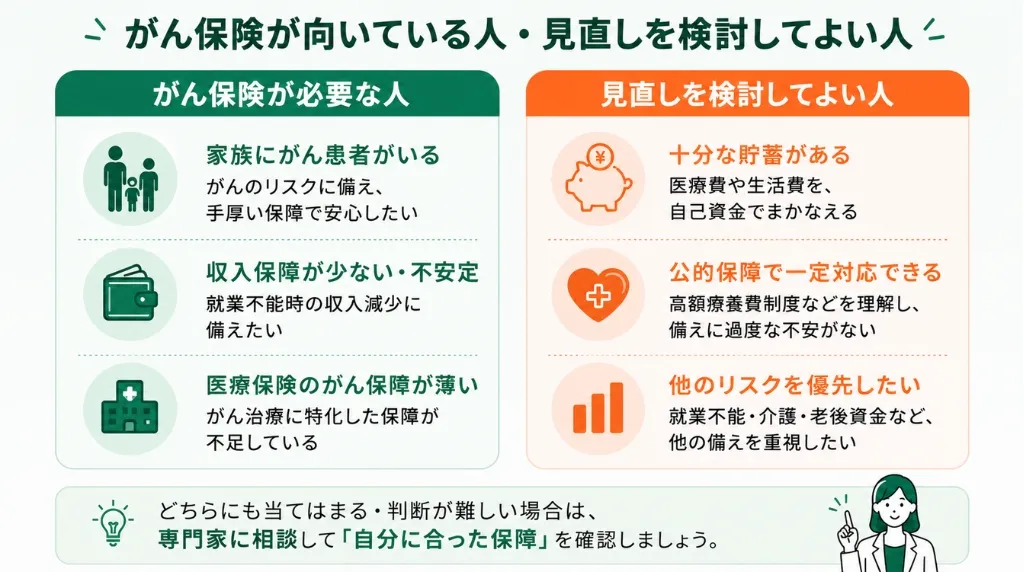

がん保険が向いている人・見直しを検討してよい人

がん保険が向いている人・見直しを検討してよい人について解説します。がん保険が必要かどうかは、家族構成や収入状況、貯蓄額によって必要な保障は大きく異なります。

例えば、治療中の収入減少に備えたい人にとっては、がん保険が家計を支える重要な備えになることがあります。一方で、十分な貯蓄があり、公的保障で一定程度対応できる場合は、現在の保障内容を見直す選択肢も考えられます。

大切なのは、「がん保険は必要・不要」と一律に判断するのではなく、自分の状況に合っているかを確認することです。どちらにも当てはまると感じる場合は、現在の保障内容を一度整理してみるとよいでしょう。

がん保険の必要性は家計状況によって変わるため、平均保険料だけでなく、「もしがんになったときに家計へどの程度影響があるか」を基準に考えることが大切です。

マネーキャリアでは、貯蓄状況や将来の支出を踏まえながら、自分に必要な保障額や無理のない保険料の目安を無料で相談できます。

「自分はいくら備えるべきなのか」が分からない方は、一度専門家に確認してみましょう。

がん保険の必要性が高いケース

家族にがん患者がいる人や、治療中の収入減少に備えたい人は、がん保険の必要性が高いと考えられます。とくに、自営業者やフリーランスは、会社員のような手厚い保障がないため、治療によって働けなくなった場合の収入減少リスクも考慮する必要があります。

また、近年は入院だけでなく通院による治療が増えており、医療費に加えて交通費や生活費の負担が長期化するケースもあります。現在加入している医療保険で、がん治療に十分備えられているか確認しておくことも大切です。

自分がどの程度の保障を準備すべきかわからない場合は、一度専門家に相談し、必要な保障額を確認してみると安心です。

がん保険を見直してよいケース

十分な貯蓄があり、万一の医療費を自己負担できる場合は、がん保険を見直す選択肢もあります。また、高額療養費制度などの公的保障を理解したうえで、自分の資産で対応できると考えている人もいるでしょう。

がん保険は全員に必要なものではなく、家計状況や資産状況によって必要性は異なります。場合によっては、がん保障よりも就業不能への備えや老後資金の準備など、他のリスクを優先したほうがよいケースもあります。

ただし、保障を減らしたり解約したりする前に、本当に現在の備えで十分なのかを確認することが重要です。

がん保険を見直す際は、保険料だけでなく、貯蓄や将来の支出を踏まえて、本当に必要な保障を考えることが大切です。

マネーキャリアでは、貯蓄状況や公的保障をもとに、「今の保障で十分なのか」「保障を減らしても問題ないのか」を無料で相談できます。

保険料を見直したいけれど、保障を減らして後悔したくない方は、一度専門家に確認してみましょう。

がん保険の月々の保険料の相場は払込方法などによって異なる【まとめ】

がん保険の保険料は、相場に合わせるよりも家計に無理なく続けられることと必要な保障に過不足がないことで決めるのが大切です。

目安として、掛け捨て型は月3,000円前後、貯蓄性のあるタイプは月10,000円前後のケースもありますが、実際は年齢・保障内容・特約・払込期間などで大きく変わります。

また近年は通院(外来)治療が中心となるケースも多いため、入院日額だけでなく診断一時金や通院治療の保障も含めて整理すると安心です。

迷ったら無料FP相談を活用し、保険全体のバランスを踏まえて保険料と保障内容を最適化しましょう。マネーキャリアなら比較・見直しまで無料で相談できます。

無料相談予約は30秒で完了するので、気軽に相談して納得できる保険選びにつなげましょう。