内容をまとめると

- 民泊運営には火災、設備損傷、盗難など多くのリスクがあるが、民泊事業者は借家人賠償責任保険や民泊専用保険などの損害保険への加入が重要。

- 具体的なリスクとしては、ゲストの不注意による火災、設備の故障、備品の盗難などがある。(実際の事例として、ゲストの不注意による火災や備品の損壊が発生している。)

- 個人事業主でも法人保険に加入可能であり、資金が少ない中でも事業を守るためにはやはり保険の検討する必要がある。

- しかし、保険の加入・見直しには専門知識が必要となるので、今日ではマネーキャリアのように「法人保険のプロへ無料で何度でも相談できる」サービスを活用している

監修者ファイナンシャルプランナー

この記事の目次

- 民泊の開業・運営を取り巻くリスク

- ①火災や爆発のリスク

- ②施設・設備の損傷や故障のリスク

- ③盗難のリスク

- 民泊事業で実際にあった損害事例

- 事例1:空き家で火災が発生

- 事例2:ゲストによる室内の備品の損壊

- 民泊の開業・運営に必要な保険

- ①借家人賠償責任保険

- ②旅館賠償責任保険

- ③法人向け火災保険

- ④民泊専用保険

- 民泊専用保険を比較:補償内容や費用について

- ①民泊専用保険

- ②民泊保険(日本民泊協会)

- ③民泊保険(民泊民宿協会)

- 民泊事業者が保険に加入する方法

- 民泊事業者が対策すべきリスク対策の不安・悩みを解消する方法とは

- 民泊経営に関わるリスク対策の悩みが無料で解消できる:マネーキャリア(丸紅グループ)

- 法人保険の活用事例集

- 民泊の経営に必要な保険についてのまとめ

ーーーーーーーーーーーーーーーーーーーーーー

「自社に最適なリスク対策ができているか不安…」

業態業種問わず、法人保険のプロに無料で何度でも相談ができる「マネーキャリア」

▼マネーキャリア(丸紅グループ)の公式サイト

ーーーーーーーーーーーーーーーーーーーーーー

民泊の開業・運営を取り巻くリスク

Airbnbの影響により民泊事業がより身近になってきました。また、2022年の下半期からインバウンドが解禁されより民泊事業の需要は高まりました。

利用者が増える一方で、習慣や文化の違いからこれまで想定していなかったリスクが発生することもあるため、民泊事業ならではのリスク対策は必須です。

上記の図は、民泊業を経営する上で起こりうるリスクを「発生頻度」「経営に与える影響の大きさ」を表したリスクマップと言います。

民泊の開業・運営で起こりうるリスクは大きく分けて3つです。

- 火災や爆発のリスク

- 施設・設備の損傷や故障のリスク

- 盗難のリスク

以下、それぞれのリスクを解説していきます。

民泊の開業予定の方や運営中の方も、自社で起こりうるリスクはどういったものがあるのか個別に知りたい方は、「マネーキャリア」で専門家に相談しましょう。

マネーキャリアでは、事業のリスク対策や法人保険に詳しい専門家に何度でも無料で相談可能です。

経験豊富で厳選された専門家が多数在籍しており、実際にサービスを利用した方の98.6%が満足しています。

些細な点でも気なることは、まずはマネーキャリアにご相談ください。

①火災や爆発のリスク

民泊経営において、資産を一瞬にして失う最も警戒すべきリスクが、火災やガス爆発による事故です。

これらの事故は、オーナー側の管理不備だけでなく、日本の家電やガス設備の使用に不慣れなゲストの誤操作や不注意によって引き起こされるケースが少なくありません。

ひとたび火災等が発生すれば、建物の修復費用はもちろん、近隣への賠償や長期の営業停止による逸失利益など、その経済的ダメージは計り知れません。経営の根幹を揺るがす事態を避けるためにも、最優先で補償を充実させておくべきリスクと言えます。

②施設・設備の損傷や故障のリスク

不特定多数のゲストが出入りする民泊運営では、スーツケースによる床や壁の傷、あるいは水回りのトラブルなど、一般的な住居よりも設備等の破損・汚損リスクが格段に高まります。

特に経営面で大きな痛手となるのが、修理費用の負担だけではありません。大規模な修繕が必要となった場合、その期間中は営業ができず、本来得られるはずだった宿泊料が入ってこなくなる「機会損失」こそが経営の大きなリスクとなります。

売上がゼロであっても、家賃やローン返済といった固定費は発生し続けます。そのため、単なる物損の補償だけでなく、休業期間中の利益減少(逸失利益)をカバーする補償を含めた対策を講じることが、事業継続の鍵となります。

③盗難のリスク

最後は、施設内の備品やゲストの私物が紛失する盗難リスクについてです。

特にインバウンド需要も見込める民泊では、文化や習慣の違いから「備え付けの備品をアメニティ(持ち帰り可能)と誤認して持ち帰ってしまう」というトラブルが少なくありません。

食器や調理器具、インテリアなど、少額であっても積み重なれば経営を圧迫する要因となります。 もちろん、備品を必要最低限にする、チェックイン時にルールを周知する、あるいは金庫やロッカーを設置するといった物理的な防犯対策は必須です。

しかし、多様なバックグラウンドを持つゲストを受け入れる以上、運営努力だけで「盗難リスクを完全にゼロにする」ことは極めて困難と言わざるを得ません。

だからこそ、物理的な対策で防ぎきれない部分は、万が一の損害をカバーできる保険で備えることが、精神的な安心と安定した収支確保につながります。

民泊事業で実際にあった損害事例

実際に民泊事業で起きた損害事例について、2つご紹介します。

- 民泊施設で火災が発生した事例

- ゲストによる室内の備品の損傷事例

事例1:空き家で火災が発生

ゲストの不注意により火災が発生した事例です。

都心にあるアパートの一室を民泊事業を行っており、事故当日も外国からの観光客が宿泊していました。

ゲストが、キッチンでフライパンに大量の油を入れて加熱していたところ、油が炎上し、アパートの一部が焼失しました。火災の原因は、自国と日本で調理器具の使い方が異なることを知らずに利用していたためでした。

近隣の住民が煙に気が付きすぐに119番通報をしたため、消火活動で大きな被害を防ぐことはできました。しかし、アパートの一部だけでなくゲストも軽い火傷を負う被害がでました。

この事例以外にも、暖房器具の誤使用による火災や、火災が発生した際に消火器の位置や使い方の認識不足による初期消火の遅れ、通報、避難の遅れで火災が起こる可能性もあります。

実際にAirbnbの利用者の大半は、海外からの旅行客です。外国人の方向けに、設備の利用方法や取り扱い上の注意点など、安全に利用してもらうために徹底する必要があります。

事例2:ゲストによる室内の備品の損壊

Airbnbを経由して、部屋を貸し出していた時に室内の備品を壊された事例です。

Airbnbを通じて宿泊予約をする方は、海外からの旅行者が多いため文化や価値観が異なる人が多いです。そのため第一印象が丁寧であったとしても、実際に宿泊するとトラブルが発生するケースも多々あるようです。

3組目のゲストに部屋を貸し、出て行った後に部屋を見てみると、貸した部屋が散らかっているだけでなく部屋に置かれていたお気に入りの置物が壊されていたとのことです。

また、まとめて置いていた紙コップも全てなくなっていたようです。備品を必要以上に使ったり、物を破損した時に何も連絡がないことは理解し難いことでしょう。

ホストは、文化の違いもあることから、特別な対応をすることはなかったようですが、民泊事業を運営するにあたって、今後同様のことが起きないように、ゲストの行動をある程度予測した事前対策が必要不可欠です。

ーーーーーーーーーーーーーーーーーーーーーー

「自社に最適なリスク対策ができているか不安…」

業態業種問わず、法人保険のプロに無料で何度でも相談ができる「マネーキャリア」

▼マネーキャリア(丸紅グループ)の公式サイト

ーーーーーーーーーーーーーーーーーーーーーー

民泊の開業・運営に必要な保険

ここからは、民泊事業を運営するにあたって必要な法人保険を活用したリスク対策をご紹介します。

今回ご紹介する保険は以下4つです。

- 借家人賠償責任保険

- 旅館賠償責任保険

- 法人向け火災保険

- 民泊専用保険

補償を持つことでできるだけリスクや保険料も最低限に抑えたいが、過不足のない判断をするために、自社の運営する民泊に最適なリスク対策を個別で相談したい方は、「マネーキャリア」をおすすめします。

毎月30社以上の企業経営者や個人事業主の方々が、マネーキャリアの無料相談を利用しています。法人保険や事業のリスク対策に詳しい専門家に何度でも相談可能です。

経験豊富で厳選された専門家が多数在籍しており、実際にサービスを利用した方の98.6%が満足しています。

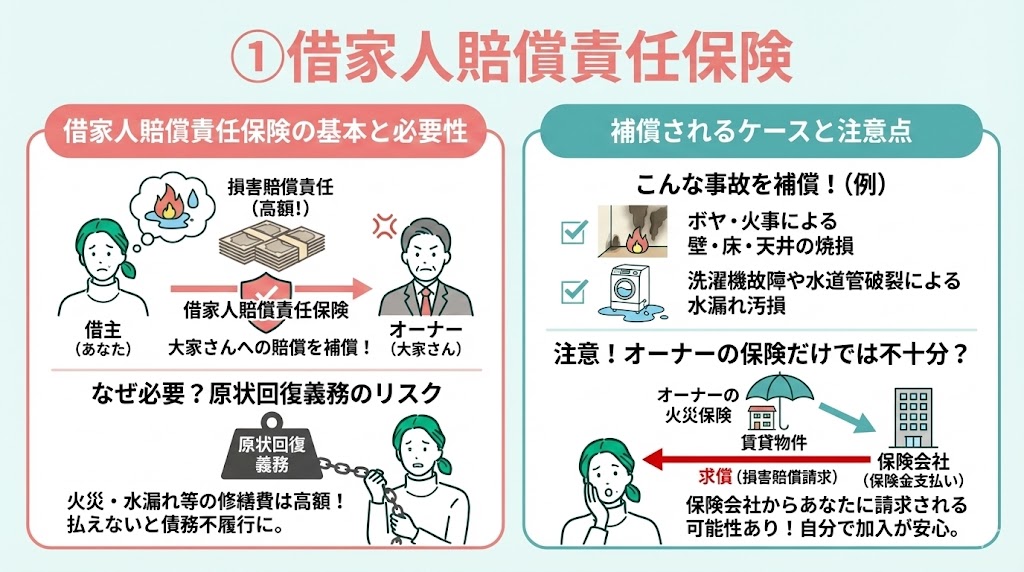

①借家人賠償責任保険

借家人賠償責任保険とは、偶発的な事故でオーナーに対して損害賠償を負ったときにその費用を補償する保険です。

一般的に、賃貸物件を契約する場合、借主は原状回復義務を負います。

火災や水漏れ、破損といった事故の修繕費は非常に高額になることが多いですが、万が一原状回復ができなかった場合は、債務不履行で損害賠償責任が発生する可能性があります。

そこで、このようなリスクに備えることができるのが借家人賠償責任保険です。

この保険は、以下のような損害賠償責任の支払いを補償することができます。

- ボヤで部屋の一部が燃えてしまった場合

- 火事や爆発が起き、壁や床、天井が焼けてしまった場合

- 洗濯機や冷蔵庫の故障、水道管破裂等で水漏れがおき、床を汚してしまった場合

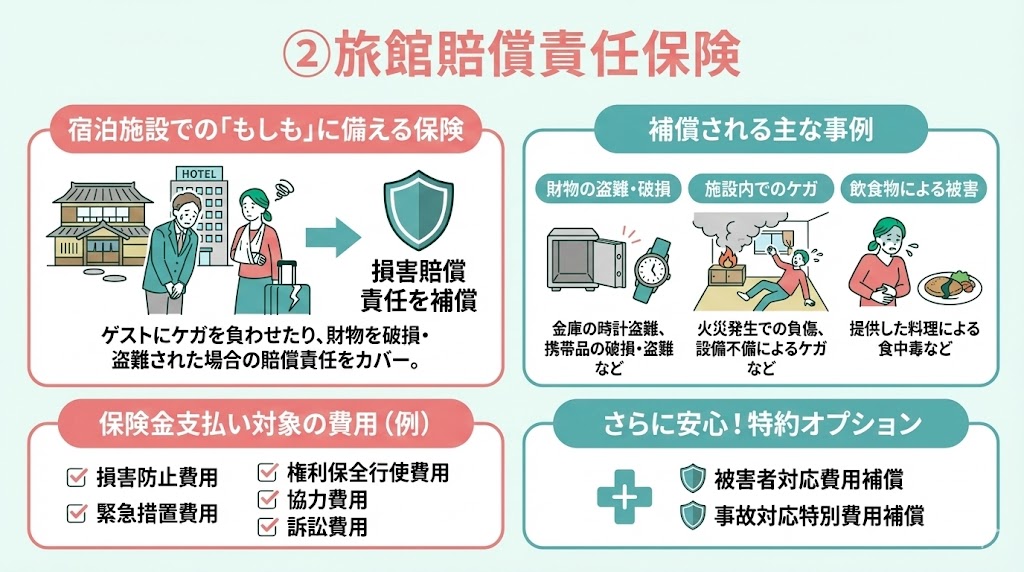

②旅館賠償責任保険

旅館賠償責任保険は、宿泊施設でゲストにケガを負わせてしまったり、財物がなくなったり、破損または汚損してしまった場合において、損害賠償責任を負ったときに補償する保険です。

例えば、以下のような事例で補償対象になります。

- 部屋に設置してある金庫で保管していたはずの時計が盗まれた

- 部屋で火災が発生し、ゲストが負傷してしまった

- 朝食などで提供した料理が腐っており、食中毒が起きてしまった

旅館賠償責任保険は、ゲストから預かったものでなくても、携帯品がホスト側の過誤により盗難被害に遭った場合、賠償金の支払い義務に対して補償を受けることができます。

また、民泊事業を運営する方の中には、飲食を提供しようと考えている方もいらっしゃるかと思います。

旅館賠償責任保険では、ゲストに対して提供する飲食物により損害を与えてしまった場合(食中毒等)も補償します。

保険金支払い対象の損害は以下の6つです。

- 損害防止費用

- 緊急措置費用

- 権利保全行使費用

- 緊急措置費用

- 協力費用

- 訴訟費用

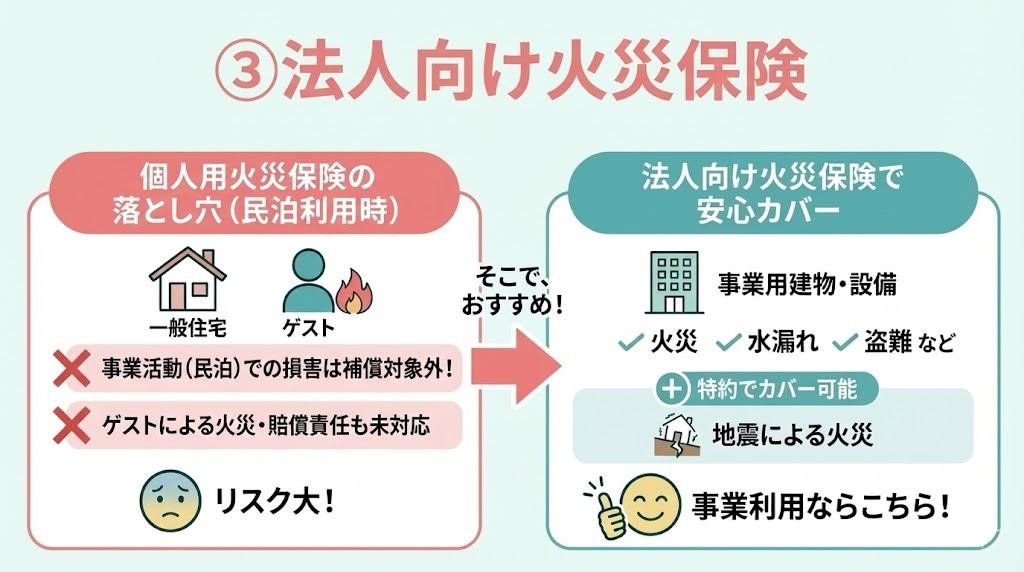

③法人向け火災保険

法人向け火災保険は、法人が事業の利用目的で所有している建物や設備に損害が発生した場合、費用を補填する保険です。

個人で所有している物件を民泊に利用する場合は注意が必要です。一般の火災保険では、事業活動(民泊)で発生した損害は補償の対象外であるからです。

そのため、万が一ゲストが火災を起こしたとしても、一般住宅用の火災保険では適用されない上、賠償責任にも対応していません。そこで、おすすめなのが法人向けの火災保険です。

法人向けの火災保険であれば、事業の利用目的で所有している建物や設備に火災や水漏れ、盗難などといった損害が発生した場合の費用が補償されます。

また、保険によっては特約で地震が原因の火災も補償対象にできます。法人向け火災保険については、以下の記事で詳しい内容を記載しているので、気になる方はそちらをご覧ください。

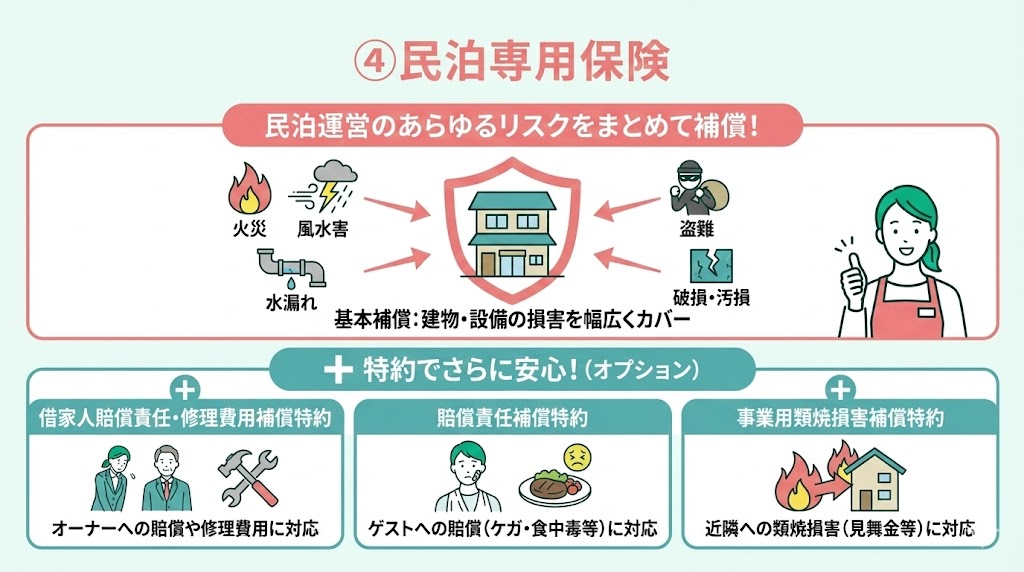

④民泊専用保険

民泊専用保険は、民泊運営におけるあらゆるリスクに対して総合的に補償する保険です。

法人向け火災保険の補償内容のように、火災や風災といった自然災害や水漏れ、盗難、破損、汚損等を補償します。

また、以下の特約をあわせて付加することで補償範囲を広げることも可能です。

- 借家人賠償責任・修理費用補償特約

- 賠償責任補償特約

- 事業用類焼損害補償特約

ーーーーーーーーーーーーーーーーーーーーーー

「自社に最適なリスク対策ができているか不安…」

業態業種問わず、法人保険のプロに無料で何度でも相談ができる「マネーキャリア」

▼マネーキャリア(丸紅グループ)の公式サイト

ーーーーーーーーーーーーーーーーーーーーーー

民泊専用保険を比較:補償内容や費用について

民泊専用保険は、いくつかの民泊団体から提供されています。ここでは、民泊事業向けに提供している保険を3つご紹介します。

- 民泊専用保険

- 民泊保険(日本民泊協会)

- 民泊保険(民泊民宿協会)

| 基本補償内容 | 保険料 | |

|---|---|---|

| ①民泊専用保険 (三井住友海上) | 火災等による物損補償 | 45,000円〜/年 |

| ②民泊保険 (日本民泊協会) | 対物補償 (ホストとゲスト 双方に対する賠償) | 年会費 |

| ③民泊保険 (民泊民宿協会) | 火災等による物損補償、 対人補償 | 年会費 |

民泊専用保険の補償内容や個別の保険料等、詳細を知りたい方や加入を検討されている方は、保険を取り扱っている保険代理店もしくは生命保険会社にお問合せすることをおすすめします。

それでは、これから各民泊専用保険にの補償内容や保険料等の解説をしていきます。

①民泊専用保険

1つ目は、三井住友海上が引受保険会社の民泊専用保険です。

この保険の基本補償は物損補償のみです。対象の災害により宿泊施設の設備に損害が発生した場合、保険金が最大100万円支払われます。

- 火災

- 落雷

- 破裂・爆発

- 風災

- 水漏れ

- 盗難

- 破損

- 汚損など

- 借家人賠償責任・修理費用補償特約

- 賠償責任補償特約

- 事業者用類焼損害補償特約

②民泊保険(日本民泊協会)

2つ目は、日本民泊協会が提供している民泊保険です。1施設につき32,000円の年会費を払うことで利用できる保険です。保険料は、1玄関=1施設で部屋の広さに関係なく一律です。

補償内容は以下の通りです。

- 旅館賠償責任

- 個人賠償責任

補償金額が以下の通りです。

| 補償金額 | |

|---|---|

| 対人 | 1億円 (1事故3億円) |

| 対物 | 1億円 |

| 補償金額 | |

|---|---|

| 対人 | 1億円 |

| 対物 | 1億円 |

③民泊保険(民泊民宿協会)

3つ目は、民泊民宿協会が提供している民泊保険です。この保険も保険料ではなく、年会費を支払うことで補償を受けられます。

年会費は、簡易宿所の場合32,900円からとなっています。

この民泊保険では、以下の費用が補償されます。

- 施設管理者賠償

- 不動産損壊補償

- 不動産修理費用

- 旅館宿泊者賠償

ーーーーーーーーーーーーーーーーーーーーーー

「自社に最適なリスク対策ができているか不安…」

業態業種問わず、法人保険のプロに無料で何度でも相談ができる「マネーキャリア」

▼マネーキャリア(丸紅グループ)の公式サイト

ーーーーーーーーーーーーーーーーーーーーーー

民泊事業者が保険に加入する方法

民泊事業者が検討すべき保険には、賠償責任保険や事業総合保険などがありますが加入する保険が決まったら、保険会社を選びます。

複数の保険会社を比較検討するために、インターネットでの検索や口コミ、専門家の意見を参考にすることが有効です。そして、選んだ保険会社に対して見積もりを依頼する際に、以下の情報を提供する必要があります。

- 物件の所在地

- 建物の種類と構造

- 部屋数や床面積予想される宿泊者数

- 既存のセキュリティ対策

- 保険金額

- 保険料

- 補償範囲と対象となるリスク

- 免責事項や制限事項

- 保険期間

保険内容に納得したら、保険会社と契約を締結します。契約書を正しく確認し、署名捺印を行います。保険料の支払い方法についても確認しましょう。契約が完了すると、保険証書が発行されます。保険証書は重要な書類なので、紛失しないように大切に保管します。

ーーーーーーーーーーーーーーーーーーーーーー

「自社に最適なリスク対策ができているか不安…」

業態業種問わず、法人保険のプロに無料で何度でも相談ができる「マネーキャリア」

▼マネーキャリア(丸紅グループ)の公式サイト

ーーーーーーーーーーーーーーーーーーーーーー

民泊事業者が対策すべきリスク対策の不安・悩みを解消する方法とは

ここでは、民泊を経営する際に必要な保険とその選び方について紹介します。

民泊経営では、宿泊者による設備の破損や近隣住民とのトラブルなど、予期せぬ事態が発生する可能性が高いため、保険加入の際には適切な保障内容を選ぶ必要があります。

たとえば、宿泊者が部屋の設備を破損した場合など、適切な保険に加入していないと多額の費用が発生するリスクがあります。そのため、民泊経営者の保険加入は必須なのです。

しかし、保険の選定には専門知識が求められ、適切な保障内容を選ぶのは容易ではありません。そこで、保険の見直しと同時に、民泊特有のリスクを考慮できるサービスを選ぶことが重要です。

そこで今日では、丸紅グループが運営するマネーキャリアのように「法人保険のプロが何度でも無料で」リスク対策を相談できるサービスを使う会社も急増しています。

「相談実績80,000件以上の実績」「相談満足度98.6%の安心感」があるため、民泊経営者の悩みを解消するのに非常に役立ち、安心して経営に専念できます。

民泊経営に関わるリスク対策の悩みが無料で解消できる:マネーキャリア(丸紅グループ)

法人保険に関する全ての悩みにオンラインで相談できる

マネーキャリア:https://money-career.com/

<マネーキャリアのおすすめポイントとは?>

・お客様からのアンケートでの満足度や実績による独自のスコアリングシステムで、法人保険のプロのみを厳選しています。

・保険だけではなく、総合的な事業リスクへの対策を踏まえて「自社の理想の状態を叶える」提案が可能です。

・マネーキャリアは「丸紅グループである株式会社Wizleap」が運営しており、満足度98.6%、相談実績も80,000件以上を誇ります。

<マネーキャリアの利用料金>

マネーキャリアでは、プロのファイナンシャルプランナーに 「無料で」「何度でも」相談できるので、相談開始〜完了まで一切料金は発生しません。

法人保険の活用事例集

ーーーーーーーーーーーーーーーーーーーーーー

「自社に最適なリスク対策ができているか不安…」

業態業種問わず、法人保険のプロに無料で何度でも相談ができる「マネーキャリア」

▼マネーキャリア(丸紅グループ)の公式サイト

ーーーーーーーーーーーーーーーーーーーーーー

民泊の経営に必要な保険についてのまとめ

ここまで、民泊経営に必要な保険の種類や選び方について紹介しました。

インバウンド解禁により、海外旅行者をはじめとする民泊利用者が増えているなか、民泊経営におけるリスクをカバーするために適切な保険の加入や見直しが必要す。

その一方で、習慣や文化の違いからこれまで想定していなかったリスクが発生しているため、個別にリスク対策をとることが必須です。

しかし、民泊の保険に関する加入検討や比較には専門知識が必要であり、どの保険が最適かを判断するのは容易ではありません。

そこで、法人保険のプロへ「民泊経営に関するリスク対策」を無料で何度でも相談できる「マネーキャリア」の利用一択です。

無料相談予約は30秒で完了するので、ぜひマネーキャリアを活用し、安心して民泊経営を続けられる未来を手に入れましょう。

ーーーーーーーーーーーーーーーーーーーーーー

「自社に最適なリスク対策ができているか不安…」

業態業種問わず、法人保険のプロに無料で何度でも相談ができる「マネーキャリア」

▼マネーキャリア(丸紅グループ)の公式サイト

https://money-career.com/

ーーーーーーーーーーーーーーーーーーーーーー