内容をまとめると

- 旅行業には、損害賠償リスクや個人情報の漏洩リスク、店舗の火災リスク等がある

- 加入すべき損害保険は、旅行業賠償責任保険や個人情報漏洩保険、法人向け火災保険などがある

- 自社が抱えるリスクや対策は専門家に無料相談できる「マネーキャリア」がおすすめ

- マネーキャリアでは、厳選された経験豊富な専門家に何度でも相談できる

- サービス利用者の98.6%が満足している

監修者ファイナンシャルプランナー

旅行業を取り巻くリスク

事業経営を取り巻くリスク

旅行業界は2022年10月以降、旅行客が回復傾向にあり、今後さらなる成長が見込まれる非常に活気のある業種です。しかし、成長の裏側には、事業を安定して継続するために無視できない、いくつかの「リスク」が存在します。

特に旅行業者が注意すべきなのは、ツアー中の事故対応や顧客情報の取り扱いといった、お客様の「安全と信頼」に関わる重大な問題です。

ビジネスにおけるリスクは、一般的に「リスクの発生頻度」と「事業に与える影響度」を2つの軸で示される「リスクマップ(上記の図)」で整理されます。

旅行業者が特に想定しておくべき主要なリスクは、以下の3点です。

- 業務上の賠償責任のリスク:ツアー中の事故や手配ミスなど、お客様や第三者に損害を与えてしまうリスク。

- 個人情報が漏洩するリスク:顧客の氏名や連絡先、決済情報などが外部に流出するリスク。

- 火災のリスク:店舗や事務所における火災や自然災害など、事業資産を失うリスク。

①業務上の賠償責任のリスク

旅行業者が直面するリスクの1つ目は、「業務上の賠償責任リスク」です。

これは、日々の業務を遂行する中で、お客様や第三者、あるいはその持ち物に損害を与えてしまった際に発生する、法律上の責任を指します。

具体的には、以下のようなケースが該当します。

- 人身事故: バスツアー中に添乗員が誤ってお客様にケガを負わせてしまった。

- 手配ミス: 航空券やホテルの手配を誤り、お客様に追加の滞在費用やキャンセル料が発生した。

②個人情報が漏洩するリスク

旅行業が備えるべき2つ目のリスクは、「個人情報が漏洩するリスク」です。

旅行業は、顧客の氏名、連絡先、旅行履歴、さらには決済情報など、機密性の高い個人情報を大量に取り扱うため、情報漏洩対策は経営の最重要課題の一つと言えます。 情報漏洩は、外部からのサイバー攻撃だけでなく、ヒューマンエラーによっても発生します。

具体的には、以下のような事例が考えられます。

- 電子メールの誤送信による顧客データの流出。

- 業務用スマートフォンやノートパソコンといった情報機器の紛失・置き忘れ。

③火災のリスク

旅行業者が考慮すべき3つ目のリスクは、「火災のリスク」です。

店舗や事務所を構えて事業を営んでいる以上、火災や地震、風水害といった自然災害によって、建物や設備、在庫といった事業資産が損害を受ける可能性に備える必要があります。

これらのリスク対策の柱となるのが「法人向けの火災保険」です。火災保険と聞くと火事だけをイメージしがちですが、実際には特約(オプション)を付加することで、補償範囲を大幅に広げることが可能です。

- 休業損失への備え: 店舗が火災や自然災害の被害に遭い、営業ができない期間の減収や固定費をカバー。

- 賠償責任への備え: 事務所や店舗でお客様から預かっている物を誤って破損してしまった際の補償。

旅行業で実際にあった事故

旅行業での事故は、日頃から細心の注意を払って業務を行なっていたとしても起こり得ます。

だからこそ、実際に起きた事故事例を知ることで、自社で起こりうるリスクを洗い出し、同様の事故を未然に防ぐ対策をとることが重要です。

ここでは、旅行業で実際にあった事故事例を3つご紹介します。

- ツアーバスでの交通事故

- ツアー客が後遺症の残る事故に遭った事例

- 乗客の置き去り

ぜひ、徹底した安全対策をとり事故が起こるリスクを最小限に抑えるように努めましょう。

それでは、以下事例について解説します。

事例1:ツアーバスでの交通事故

1つ目の事例は海外で起きたツアーバスでの交通事故の事例です。

今回は、海外で起きた2つの交通事故の事例をご紹介します。

- パキスタンで起きたツアーバスの事故

- 台湾で起きたツアーバスの事

パキスタンで起きたバス事故

また、旅行会社には、乗客の安全確保を怠っているようなバス会社を選んだことに責任があるという主張でした。

- 旅行会社は現地のバス会社に対して安全性等の管理をできるような関係ではなかった

- 現地会社の選定も十分に調査が行われた上で適切に行われていた

- 劣化タイヤが直接事故の原因であったことを断定できない

台湾で起きたバス事故

- 渋滞を避けるために使った別のルートはツアー等でよく利用される道であったこと

- バスの運転手も優良な運転手であったこと等

事例2:ツアー客が後遺症の残る事故に遭った

2つ目の事例は、ツアー客がスキューバダイビングをして後遺症の残る事故に遭った事例です。

2014年、マレーシアへ旅行に来ていた旅行客が、旅行業者が直接手配したダイビングツアーに参加し事故が起きました。

この事例では、旅行客への「安全性の確保」が問われる訴訟でしたが、結果として、旅行客側の主張は否定されました。

理由としては、旅行会社は現地のダイビングスクールの従業員まで管理できる関係性にないため責任を負う必要がないとのことです。

事例3:乗客の置き去り

3つ目の事例は、ツアー中に乗客を置き去りに遭った事例です。

2009年、トルコでツアーに参加していた観光客が、次の観光地を移動する際に、置き去りにされました。

それに伴い、ツアー客は精神的ダメージを被ったとして旅行会社に損害賠償を請求しました。

旅行会社側は、従業員が添乗員として現地に同行していたにも関わらず、参加者の確認が不十分だったためこのようなことが起きたと責任を認め、損害費用を支払いました。

しかし、ツアー客自身も自由時間でないにも関わらず勝手な行動をとっており、置き去りにされてしまう原因が少なからずあったとして過失相殺5割となりました。

参考:ツアー旅行中の事故

旅行業が加入すべき損害保険とは?

旅行業では、旅行客の安全性確保や従業員による配慮があったとしても、賠償責任や個人情報の漏洩、火災のリスクなどさまざまなリスクが潜んでいます。

中でも、死亡事故等が発生した場合は、多額の損害賠償だけでなく社会的信用の損失にもつながるため、万全の対策をとり発生リスクを最小限にする必要があります。

そこで、ここからは旅行業に加入をおすすめする損害保険を3つご紹介します。

- 旅行業者賠償責任保険

- 個人情報漏洩保険

- 法人向け火災保険

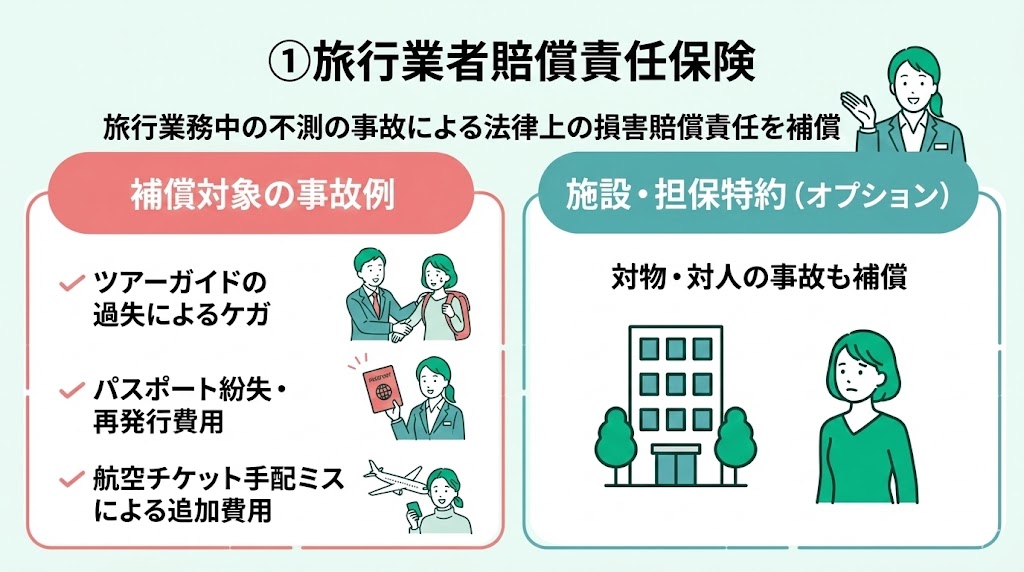

①旅行業者賠償責任保険

旅行業者賠償責任保険は、旅行業務を行なっている際に起きた不測の事故について負う法律上の損害賠償責任を補償する保険です。

具体的には、

- ツアーガイド中に添乗員が旅行客にケガを負わせてしまった

- 添乗員が旅行客から預かったパスポートをなくしてしまい、再発行が必要になった

- 航空チケットの手配ミスで当初予定していた飛行機に乗れず、旅行客に追加の滞在費用が発生した など

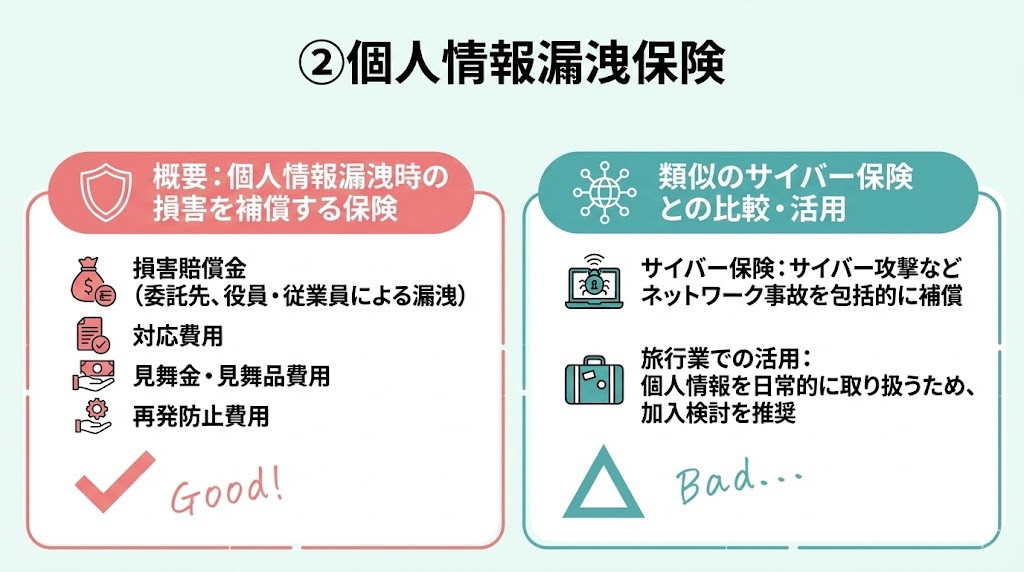

②個人情報漏洩保険

個人情報漏洩保険は、個人情報が漏洩した際に生じた損害等を補償する保険です。

個人情報漏洩保険では、委託先で個人情報が漏洩した場合や、役員・従業員などが個人情報を流出した際に生じる損害賠償を補償してくれます。

基本的な補償対象は、以下の通りです。

- 損害賠償金

- 対応費用

- 見舞金や見舞品の購入費用

- 再発防止費用 など

また、類似の保険でサイバー保険があります。

これは、サイバー攻撃のようなネットワーク事故等を包括的に補償しています。

常日頃、個人情報を取り扱うような旅行業においては、個人情報漏洩保険に加入することも検討するとよいでしょう。

個人情報漏洩保険の詳細は、以下の記事で解説しているのであわせてご覧ください。

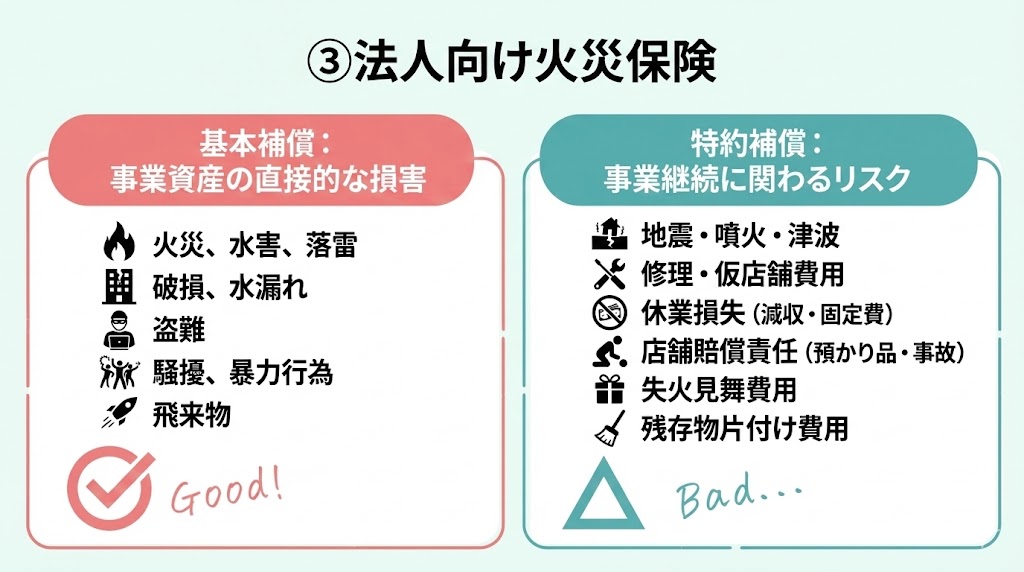

③法人向け火災保険

旅行業に限らず事業をしていると、自然災害を含め様々なリスクが生じます。

法人向け火災保険は、保険会社によって補償内容は異なる場合もありますが、特約で休業補償や店舗で生じた賠償責任に対する補償もしてくれます。

法人向け火災保険は、以下の内容を補償してくれます。

- 火災や水害、落雷などの自然災害

- 自然災害による破損や水漏れ

- 盗難

- 集団による騒擾(そうじょう)や暴力行為による被害

- 飛来

- 休業による損失 など

| 特約 | 補償内容 |

|---|---|

| 地震などに関する補償 | 地震・噴火・津波が原因となり 建物に損害が出た時に補償 |

| 修理などに対する補償 | 仮店舗の貸借費用や 復興工事の割増費用などを補償 |

| 休業損失に対する補償 | 火災などによって休業する場合、 減収や人件費等の固定費などを補償 |

| 店舗の賠償責任に 対する補償 | 施設内で起こった事故、預かったものが 損傷してしまった時等に補償 |

| 失火させたことに対する 見舞補償 | 火災等で近隣へ損害を 与えた時のお見舞い費用を補償 |

| 残存物の片付け費用 | 損害を受けた物を片付けるための費用を補償 |

旅行行者が保険に加入する方法

この記事を読んでいる方の中には、新たに保険に加入したい方や見直しを検討している方もいるかと思います。

今回ご紹介した損害保険への加入方法は、保険を取り扱っている保険代理店や保険会社に問い合わせることで加入できます。

とはいえ、問い合わせる前に自社にどのようなリスクが潜んでいるかや、対応方法等を個別に確認したい方もいるでしょう。

そんな方におすすめなのは「マネーキャリア」です。

マネーキャリアは、法人保険・リスク対策に詳しい専門家に何度でも無料で相談ができる国内最大級のリスク対策・法人保険の相談サービスです。

企業の経営者から個人事業主の方々などから累計8万件以上の相談実績があり、実際に利用した98.6%の方々に満足いただいています。

新たに保険に加入したい方や見直しを検討中の方は、ぜひお気軽にマネーキャリアを利用ください。

法人保険の活用事例集

まとめ:旅行業を取り巻くリスクと対策できる保険

ここまで、旅行業を取り巻くリスクを事例をもとに解説し、リスク対策に有効な保険をご紹介させていただきました。

旅行業に携わる以上、業務上の賠償責任や個人情報の漏洩、火災など様々なリスクに対応できるよう対策をしておくことが重要です。

自社において最適な対策をとるためにも、一度、経験豊富な専門家に相談することが望ましいでしょう。

「マネーキャリア」では、厳選された経験豊富な専門家に何度でも無料で相談可能です。

実際にサービスを利用した方の98.6%が満足していただいているため、安心して利用できます。

法人保険やリスク対策について、些細なことでも気になることがあれば、ぜひマネーキャリアに相談しましょう。

営業活動を安心して継続するために法人保険の加入がおすすめですが、インターネット上で事例を調べても事例の情報は非常に少ないのが現状です。

したがって、自社にどのような保険が必要か・リスク対策が必要かを「法人保険の事例」を参考に洗い出す必要があります。

そこで、マネーキャリアでは独自に「法人保険の活用事例集(全29ページ)」を作成し公開しています。

抑えるべき6つのリスクや、実際の企業で保険がどのように使われているのかもわかりやすくまとめているので、「どのようなリスク対策が必要か」「自社に最適な保険がわからない」担当者の方は必見です。