内容をまとめると

- 畜産業の事業をするなら損害保険へ加入がおすすめ

- 過去の事故事例から必要な損害保険を検討する

- 畜産業で加入をおすすめする損害保険は3つ

- NOSAI(農業共済制度)でも家畜へのリスクに備えられる

- 法人保険や事業のリスク対策で悩んだらマネーキャリアに相談することがおすすめ

監修者ファイナンシャルプランナー

畜産業(酪農・肉用牛・養豚・養鶏)を取り巻くリスク

畜産業を取り巻くリスク

畜産業では、家畜がトラブルに巻き込まれたり、逆に第三者に対して危害を与えたり、様々なリスクが取り巻いています。

そのほか考えられるリスクには、以下のようなものがあります。

- 家畜の疾病リスク

- 火災や自然災害のリスク

- 生産物賠償責任のリスク

①家畜の疾病リスク

もしも家畜が病気になったら経営が成り立たなくなってしまうため、リスクに備えておかなければなりません。

数百、数千という家畜を飼養していると、一頭でも伝染病にかかってしまうと全滅や殺処分のリスクがあります。

伝染病に備えるためには感染経路を絶つしかありませんが、接触による感染は防げても空気やダニなどを通じて感染する伝染病は、防ぐ手立てが見つからない場合もあります。

出入りする人の消毒や野生動物を飼養場に入れないなどの対策をするとともに、万が一家畜に損害が出てしまったときに備えて、損害保険への加入を検討しておくとよいと言えるのです。

家畜の疾病リスクに備える損害保険には、再生産費用保障保険がおすすめです。

具体的な補償内容を知り、適切な補償を準備しておきましょう。

②火災や自然災害のリスク

畜産業に限らず、日本列島をおそう地震や年々被害の増え続ける大型台風など、自然災害や火災に備えておかなければなりません。

もしも被害にあってしまうと、家畜の命や飼養場が失われてしまい、畜産業を営む人はたちまち生活の基盤が崩れてしまうのです。

失われた家畜の命は戻りませんし、飼養場の現状復帰にも莫大な費用と時間を費やすことになってしまいます。

いつ起こるか予測できない火事や自然災害のリスクに備えるためには、損害保険に加入する以外方法がないと言えるでしょう。

火災や自然災害に備えるなら、法人向け火災保険への加入をおすすめします。

個人向けと法人向けの火災保険のちがいや補償の範囲を確認し、経営に大きな影響を与えるリスクから家畜や飼養場を守りましょう。

③生産物賠償責任のリスク

畜産物は、そのままでは生産物賠償責任に該当しませんが、加工したあとの加工物に対して責任を問われると、生産物賠償責任を負うことになります。

生産物賠償責任は、被害を負った人が加工物に対する欠陥や過失を証明すると、畜産業を営む事業者に損害賠償を請求できる責任なのです。

たとえば、畜産業における加工物には、以下のようなものがありますよね。

- 牛の乳:ヨーグルト、チーズ

- 牛の肉:ドライビーフ、ビーフジャーキー

- 豚の肉:ロースハム、ベーコン

- 鶏の肉:ミートボール、つくね

もしも加工前の牛や豚、鶏になんらかの異常があると証明されてしまったときには、畜産業を営んでいる人も生産物賠償責任に問われることがあるのです。

このようなリスクは、賠償だけでなく風評被害にも繋がりかねません。

しっかりと賠償責任を果たせるよう、生産物賠償責任保険(PL保険)に加入して備えておくことも必要だと考えられます。

実際にあった畜産業での事故

実際、過去に起こった畜産業における事故をご紹介します。

- 豚熱の発生事例

- 畜産農家に起こった火災

養豚場や養鶏場などは、火災が起きやすく毎年多くの被害が出ています。

ぜひ、過去の事例をリスクマネジメントに取り入れてみてください。

事例1:豚熱の発生事例

養豚業において口蹄疫と並ぶ恐ろしい病気の豚熱は、2018年に26年ぶりの発生となり、国内で約35万7,000頭が殺処分されました。

イノシシにも感染する豚熱は、四国と本州で急速に感染拡大し、家畜と野生動物が同時に起こる伝染病は、対策を講じる間もなく多くの養豚場で被害が出たのです。

豚熱は、急性タイプから慢性タイプまでの病型があり、どれも致死率は高く感染すれば死亡に至るケースがあります。

運よく軽傷や無症状の豚であっても、慢性感染の被害拡大から殺処分の対象となってしまいました。

2020年4月からは家畜伝染病予防法が改訂され、野生動物での家畜伝染病対策が強化されていますが、目に見えない伝染病は完全に防ぐことは困難で、家畜が感染すると廃業に追い込まれてしまう可能性は少なくありません。

養豚場では豚熱に対するワクチン接種とともに、今後も豚熱による経営被害リスクに対して備える必要性が、より一層高くなったのです。

事例2:畜産農家に起こった火災

畜産農家では、火災によって多くの家畜を失った事例が多数あるのでご紹介します。

| 火災の原因 | 家畜の被害 | 飼養場の被害 |

|---|---|---|

| 原因不明 | 83万羽のうち採卵用の鶏 15万羽が焼死 | 鶏舎1棟が全焼 |

| 子牛向けの 電気ストーブ | 牛51頭のうち30頭が焼死 | 700㎡の牛舎1棟が全焼 |

| 豚舎内のヒーター | 子豚約2,500頭が焼死 | 豚舎1棟が全焼 |

畜産農家における火災は毎年多く発生しており、家畜の焼死によって経営に大きなダメージを負ったり、再建不可能に陥ってしまったりする農家があとを絶ちません。

暖房器具やエアコンなど冬場の火災が多い傾向にあり、万が一火災が起こってしまったときには、何百、何千の家畜を失い経営に大きな影響を及ぼします。

畜産農家の飼養建物などは、燃えやすいものが多いだけでなく木造によって燃えやすい環境となっているケースが多々あります。

火の取扱いや熱を帯びる電化製品を使用するときは、火災へ繋がらないよう注意をするだけでなく、もしも火災が起きてしまったときの経営リスクにも備えておかなければならないのです。

畜産業(酪農・肉用牛・養豚・養鶏)に加入をおすすめする損害保険

畜産業を営む場合、加入をおすすめする損害保険が3つあります。

- 畜産動産総合保険

- 農業者賠償責任保険

- 法人向けの火災保険

①畜産動産総合保険

養豚場や養鶏場など家畜業を営む事業者の「畜産動産総合保険」は、酪農や肉牛は補償の対象外となります。

「畜産動産総合保険」で補償される内容は以下のとおりです。

- 火災や落雷、爆発などで養豚場などの施設が損傷を受けたとき

- 暴風や雪災、台風などの自然災害で養鶏場などの施設が損傷を受けたとき

- 養鶏場などで盗難が起きたとき

- 衛生設備の事故によって水漏れが起きたとき

- 家畜の施設が事故で倒壊し、養豚や養鶏の家畜が死亡したとき

- 外部からの落下や衝突、飛来によって施設が損傷したとき

- 騒擾や集団による破壊行為

- 空調や暖房、衛生設備や給餌設備の機能停止により養鶏などが死亡したとき

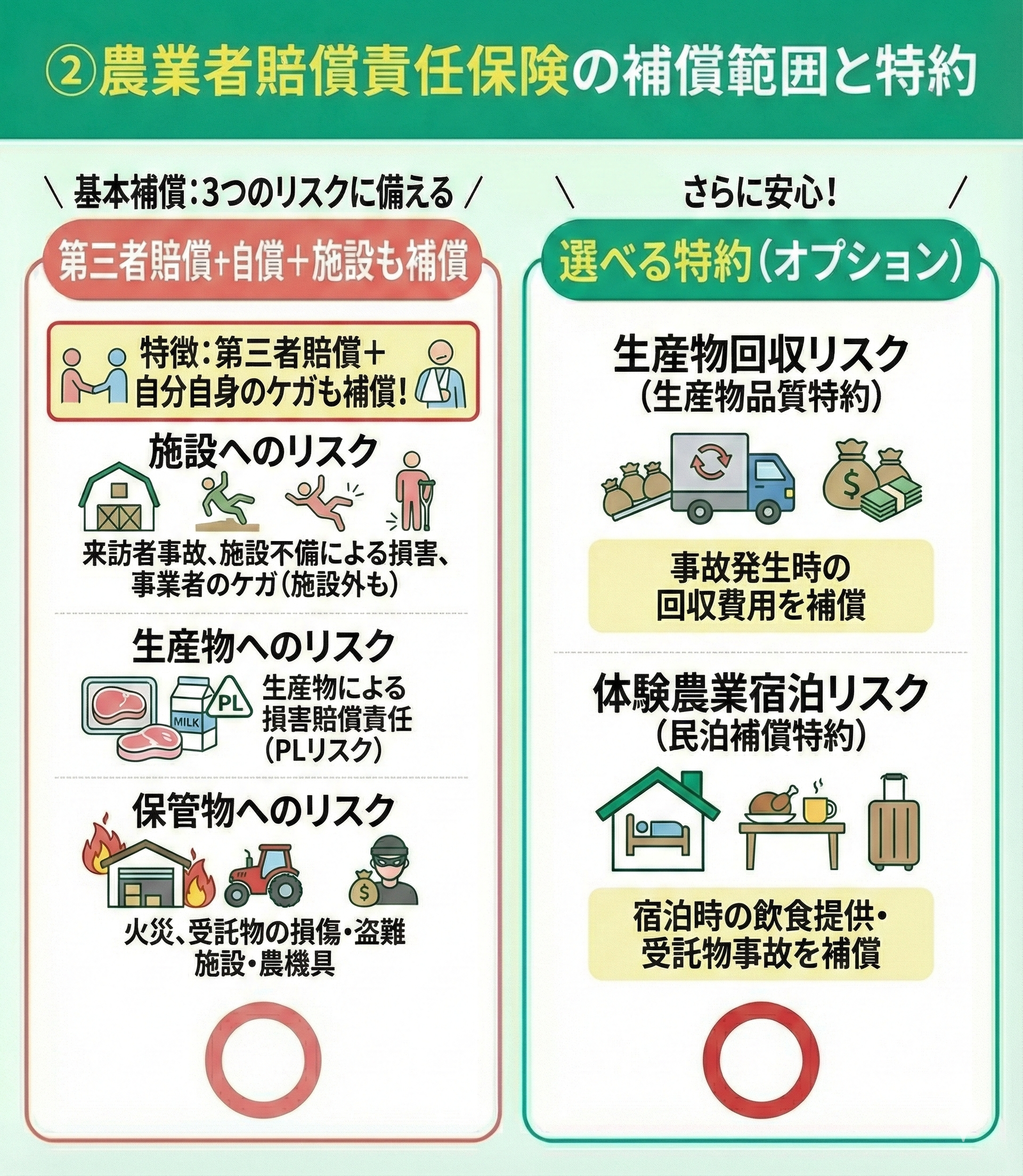

②農業者賠償責任保険

畜産業を営む事業者が加入を検討すべき保険の1つに「農業者賠償責任保険」があります。

賠償責任という名前のついた損害保険ですが、第三者への賠償だけでなく、自分自身がケガをしてしまったときに補償してもらうことができる保険でもあるのです。

「農業者賠償責任保険」では、3つのリスクに備えることができます。

- 施設へのリスク

- 生産物へのリスク

- 保管物へのリスク

- 生産物回収リスク(生産物品質特約)

- 体験農業宿泊リスク(民泊補償特約)

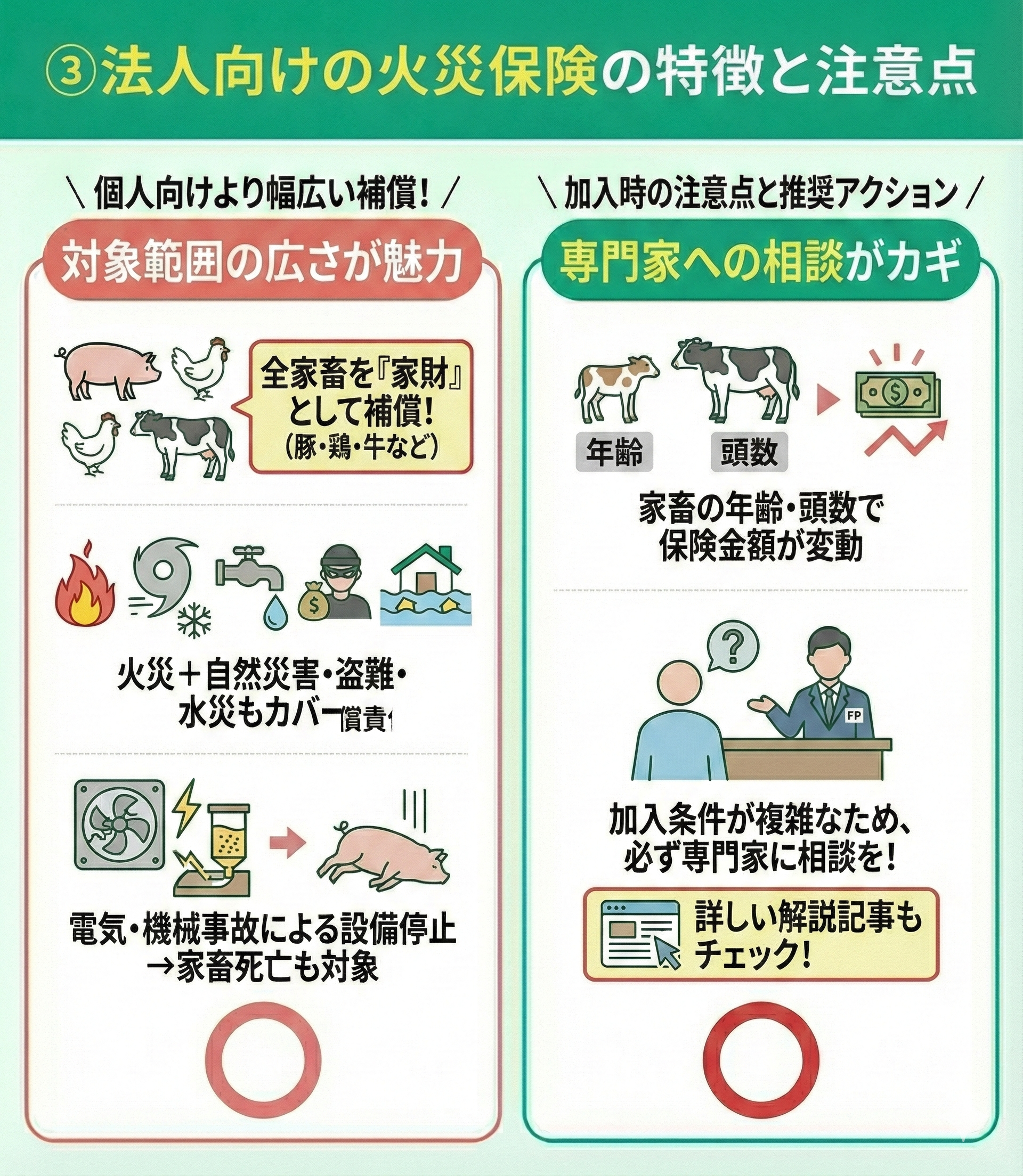

③法人向けの火災保険

個人向けの火災保険より、法人向けの火災保険のほうが幅広いリスクに備えることができ、養豚や養鶏、酪農や肉用牛も家財として補償されます。

養鶏場や養豚場などの施設も補償の対象となり、火災だけでなく暴風や雪災などの自然災害、水漏れや盗難、水災などさまざまなリスクに備えることが可能です。

法人向けの火災保険では、電気的・機械的な事故による損害も補償されるため、暖房器具や給餌設備などの機能停止によって家畜が死亡したときも保険金が支払われます。

家畜の年齢や頭数などにより保険金額が相違し、加入する条件が異なることがあるため、検討する際は必ず専門家のアドバイスをもとに加入することがおすすめです。

法人向けの火災保険については、以下の記事で詳しく解説しています。

事業リスクにおける幅広い火災保険の補償が気になる人は、ぜひご覧になってください。

畜産業が損害保険に加入する方法

マネーキャリアなら、法人保険の専門家に無料で何度でも相談でき、プロ目線でリスクに備えた補償をアドバイスしてもらえます。

個人事業主でも法人保険に加入できるので、法人保険や事業のリスク対策で悩んだら、ぜひ畜産業の事業者はマネーキャリアを活用してみてください。

マネーキャリアは、毎月30件以上もの法人や個人事業主から相談を受けており、相談利用者の満足度は98.6%と高い水準を誇っている無料相談サービスです。

すでに損害保険へ加入している人も、重複した補償がないか、不足しているリスクは何があるのかなど的確なアドバイスがもらえるので、ぜひ利用してみてください。

法人保険の活用事例集

【参考】NOSAIが提供している家畜共済とは?

NOSAI(農業共済制度)とは、農家が自然災害などで受けた経済的損失を最小限に抑えるために実施されている公的な救済制度です。

共済の中には酪農や養豚業を対象にした「家畜共済」があり、包括共済の場合は2つの補償が備わっています。

- 死亡廃用共済

- 疾病障害共済

| 補償対象となる家畜 | 年齢制限 |

|---|---|

| 牛 | 出生後第4月の末日を経過したもの |

| 豚 | 種豚:出生後第5月の末日を経過してから 肉豚:出生後20日を経過してから |

家畜共済の共済金では酪農が50%、養豚が40%の割合で国庫負担があり、畜産業の事業者が負担すべき共済掛金が算出される仕組みとなっています。

NOSAI(農業共済制度)は、あくまで牛や豚に対する補償であり、施設などに対する補償は含まれないことを覚えておいてください。

まとめ:畜産業を取り巻くリスクと保険

畜産業では、家畜や施設を守りつつ事業を営むことが重要です。

- 畜産業の事業者は損害保険への加入が重要

- 過去の事故事例を参考にしてリスクを再確認する

- 畜産業で加入をおすすめする損害保険は3つ

- NOSAI(農業共済制度)は牛と豚への補償が中心

- 法人保険や事業のリスク対策で悩んだらマネーキャリアに相談することがおすすめ

営業活動を安心して継続するために法人保険の加入は重要となりますが、インターネット上で事例を調べても事例の情報は非常に少ないのが現状です。

したがって、自社にどのような保険が必要か・リスク対策が必要かを「法人保険の事例」を参考に洗い出す必要があります。

そこで、マネーキャリアでは独自に「法人保険の活用事例集(全29ページ)」を作成し公開しています。

抑えるべき6つのリスクや、実際の企業で保険がどのように使われているのかもわかりやすくまとめているので、「どのようなリスク対策が必要か」「自社に最適な保険がわからない」担当者の方は必見です。