内容をまとめると

- 法人向け生命保険に加入している中小企業の経営者は「3割」ほどである。

- 法人向け生命保険の選び方は主に「目的・解約返戻金の有無・柔軟性がある」が挙げられるが、プロと選ぶ方法が失敗しないのでおすすめ。

- 中小企業の経営者が抱えるリスクは「死亡・就業不能・信用低下・退職金」のリスクがあるので、万が一に備えて対策しなければならない。

- 資本金1億円以下の中小企業であれば「事業運営の維持に必要な金額×1.5倍ほど」の保障が必要。

- 現場に立つことも多い中小企業の経営者に最適な生命保険は「丸紅グループが運営するマネーキャリア」を使って、プロと一緒に選ぶ方も多い。

監修者ファイナンシャルプランナー

法人向け生命保険に加入している中小企業の社長の割合とは

中小企業の社長が入るべき生命保険の選び方とは

以下では、中小企業の社長が入るべき生命保険の選び方を解説します。法人向け生命保険にはさまざまな種類があるので、自社に合わない保険を選んでしまわないように注意しましょう。

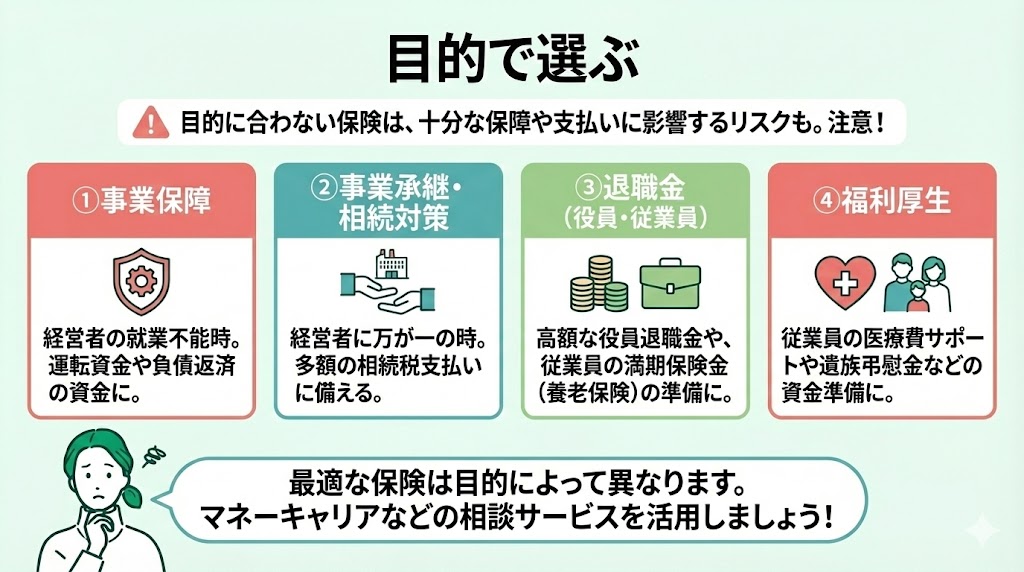

目的で選ぶ

自社の目的に合わない保険を選ぶと、十分な保障が受けられなかったり、保険金の支払いが滞ったりする可能性があるので注意しましょう。

法人向けの生命保険は、主に以下の4つの目的で活用されるケースが多いです。

・事業保障:経営者が就業不能になった際に、残された従業員による運転資金や、負債の早期返済が発生するケースへの資金に活用されます。

・事業承継・相続対策:経営者に万が一のことがあった場合は、相続により多額の相続税が必要になるケースに活用されます。

・退職金(役員・従業員):とくに役員の退職金は高額になりがちなので、会社の預金や借入金だけではカバーできないケースに活用されます。従業員の場合は、保険期間の満期まで何事もなければ、満期保険金が受け取れる「養老保険」に加入する企業が多いです。

・福利厚生:従業員の医療費サポートや遺族弔慰金などの資金準備金などに活用されます。

いずれのケースでも多額の支出が発生しますが、最適な保険は異なります。そのため、マネーキャリアなどの相談サービスを使って、目的ごとに相談する経営者の方も多いです。

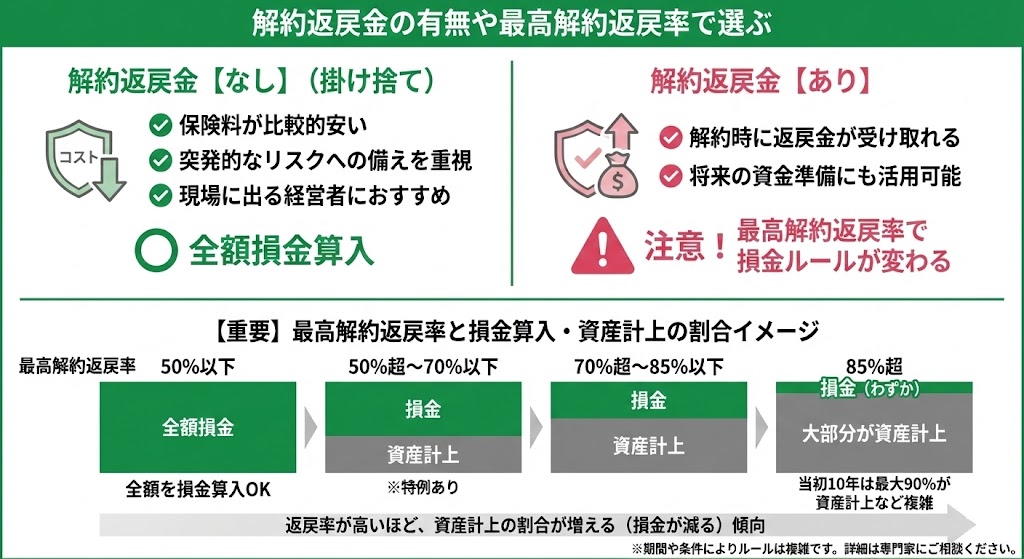

解約返戻金の有無や最高解約返戻率で選ぶ

法人向け生命保険は、解約返戻金の有無で支払う保険料や損金算入のルールが異なります。

解約返戻金のない(掛け捨て)の生命保険は、比較的保険料が安価です。万が一経営者自身に、何かあった場合の事業保障をはじめとした「突発的な出来事への備え」を重視したい方や、自身がプレイヤーとして現場に立つことも多い方におすすめです。

一方、解約返戻金のある生命保険は10年・20年・30年などの保険期間中に、一定の保険料を継続して支払っていた場合に、解約すると返戻金が受け取れます。

また、いずれの保険でも保険料を「損金算入」できますが、解約返戻金がある生命保険の場合は「最高解約返戻率(保険期間中に支払った保険料にかかる解約返戻金の最高割合)」によって、損金割合が異なるので注意しましょう。

国税庁より2019年7月8日から「法人向けの定期保険」、2019年10月8日から「第三分野の保険(医療保険、がん保険、介護保険、傷害保険など)」の保険料の取扱に関する通達で、損金ルールが変更となっています。

生命保険の最高解約返戻率によって、以下のように損金算入や資産計上できる割合が異なるのです。(表は左右にスクロールできます。)

| 資産計上期間 | 資産計上割合 | 取り崩し期間※1 | |

|---|---|---|---|

| 最高解約返戻率 50%以下 | 全額損金算入 | 全額損金算入 | 全額損金算入 |

| 最高解約返戻率 50%超〜70%以下※2 | 保険期間の当初40%の期間 | 支払保険料×40%

(支払保険料×60%は損金算入) | 保険期間の75%相当経過後、

保険期間終了日までの期間で 均等に取り崩して損金算入 |

| 最高解約返戻率 70%超~85%以下 | 保険期間の当初40%の期間 | 支払保険料×60%

(支払保険料×40%は損金算入) | 保険期間の75%相当経過後、 保険期間終了日までの期間で 均等に取り崩して損金算入 |

| 最高解約返戻率 85%超 | ①保険期間の開始日から 最高解約返戻額を迎える期間の終了日まで ②1の期間経過後、年換算保険料に対する 解約払戻金の増加割合が0.7を超える期間があれば、 その期間の終わりまで | 保険期間開始日から

10年経過日までは、

保険料×最高解約返戻率×90%を資産計上 11年目以降は、 支払保険料×最高解約返戻率×70%を 資産計上 (残りの割合は損金として計上) | 解約返戻金が最高金額に なったあと、保険期間終了日 までの期間で均等に取り崩し |

※1 残りの保険契約期間の年数に応じて、均等に分けることを指す

※2 解約返戻率が50%超~70%以下で、なおかつ被保険者1人当たりの年換算保険料合計額が30万円以下の場合は、保険料の全額を損金へ算入可能

とくに、最高解約返戻率が85%超の保険は、返戻率が1%ずつ、かつ10年を境に損金割合が細かく変わります。

参考:No.5364 定期保険及び第三分野保険の保険料(保険料に相当多額の前払部分の保険料が含まれない場合)の取扱い(令和元年7月8日以後契約分)

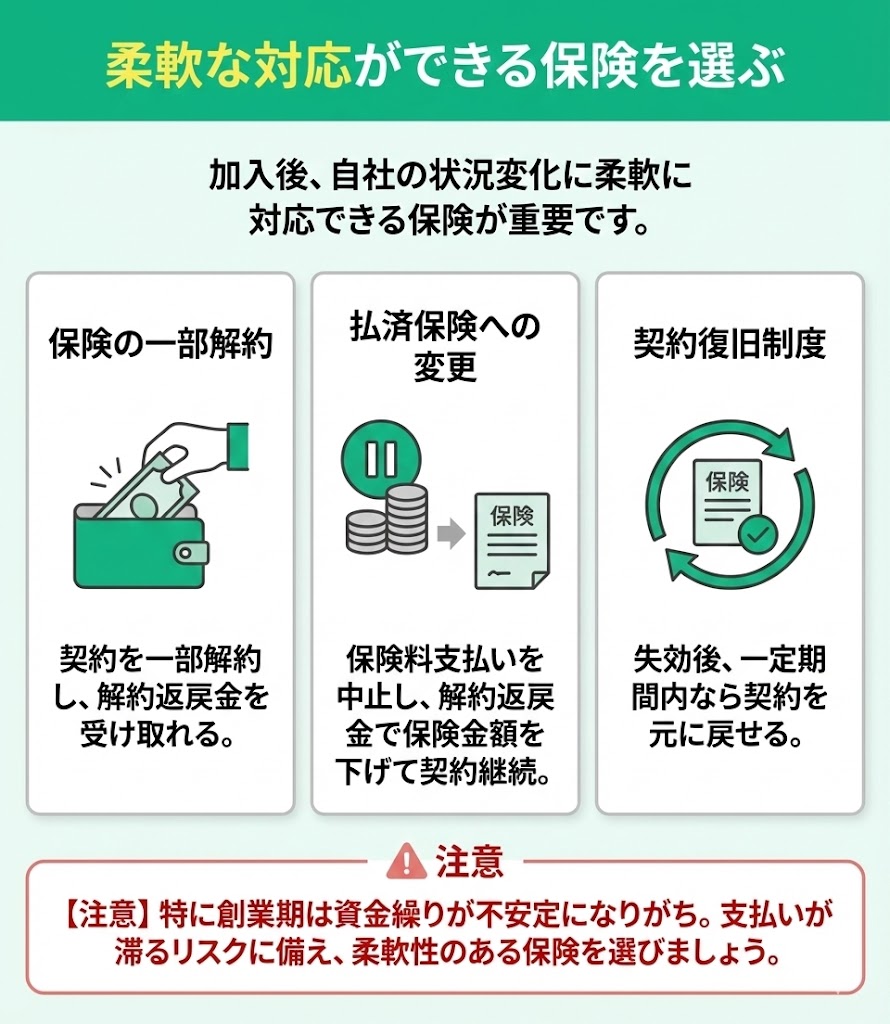

柔軟な対応ができる保険を選ぶ

生命保険加入後に、自社の状況の変化へ柔軟に対応できる保険を選ぶ必要があります。

生命保険を取り扱う企業によっては、以下のように加入途中の契約変更に対応しているものもあるのです。

・保険の一部解約:契約の一部を解約して保険金が受け取れる仕組みであり、減額した分の解約返戻金も受け取れます。

・払済保険への変更:何らかの事情で保険料の支払いが難しくなったときに保険料の支払いを中止し、そこで発生した分の解約返戻金を使って、保険期間を変更せずに保険金の少ない契約に変更できます。

・契約復旧:契約の失効後、一定期間の間であれば契約の復旧ができる制度がある生命保険もあります。

とくに、創業期フェーズの経営者にとっては、心身や金銭的にも無理しがちな時期といえるので、保険期間に支払いが滞ってしまうリスクに注意しましょう。

プロに相談して選ぶ

確実性の高い手段として、「法人保険に精通したプロ」のアドバイスを受けながら選定する方法が挙げられます。

すでに個人で生命保険に加入されている場合でも、個人契約と法人契約では検討すべき視点が大きく異なります。法人保険においては、単なる保障内容だけでなく、「損金算入のルール」「解約返戻金のピーク時期」「出口戦略」といった、決算や財務に直結する要素を複合的に判断する必要があるためです。

これら複雑な税務やキャッシュフローへの影響を、経営者自身ですべて網羅するのは容易ではありません。

そのため、マネーキャリアのような無料相談サービスを活用し、まずは将来の支払いロードマップを作成してもらうのが有効です。そのうえでプロの客観的な視点を取り入れ、最終的なプランを決定していくのが賢明といえます。

ーーーーーーーーーーーーーーーーーーーーー

「自社に最適なリスク対策ができているか不安…」

業態業種問わず、法人保険のプロに無料で何度でも相談ができる「マネーキャリア」

▼マネーキャリア(丸紅グループ)の公式サイト

ーーーーーーーーーーーーーーーーーーーーー

中小企業の経営者が抱えるリスクとは

以下では、中小企業の経営者が抱えるリスクを紹介します。従業員のためにも予期せぬリスクを抑えておく必要があります。

死亡リスク

経営者自身に万が一のことがあり、亡くなってしまうリスクが該当します。

とくに、運転資金のために調達した借入金の連帯保証人が遺族となっている場合には、連帯保証債務も相続されてしまうのです。また、プレイヤーとしてまだまだ現場で頑張る経営者の方は、取引先の信用や売上の責任も持っています。

そのため、運転資金の枯渇を招かないためにも、生命保険を使った資金準備が大切です。

就業不能リスク

三代疾病(心疾患、脳疾患、がん)や重度のケガをし、就業不能になってしまうリスクです。

経営者自身が働けなくなると、現場への指示や意思決定ができずに営業活動が止まる可能性があるケースに備えて、収入保障のある生命保険に加入する企業も多いのです。

一度就業不能になると、現場までの復帰がどうしても長くなります。

復帰までの期間における「売上の補填」を目的として加入する方も多いので、とくにケガの発生しやすい業種の経営者の方は検討しなければなりません。

信用低下のリスク

経営者が何らかの要因で働けなくなった際に、取引先から「借入金・支払手形・買掛金などが期日までに対応されるか」と不安を持たれ、信用が下がるリスクです。

信用があれば、借入金の返済期日が数ヵ月後に設定されるケースが多い一方、経営者が働けなくなると信用が低下し、支払い期日が短縮されたり、銀行からの新規の借入が難しくなる可能性があります。したがって、後任の従業員による事業運営が難しくなってしまうのです。

信用低下のリスクに備えるためにも、保障金額としては、半年から1年の運転資金が確保できる保険を選ぶ必要があります。

退職金のリスク

従業員や役員の退職金に関しても、中小企業の経営者が考慮すべきリスクのひとつです。

とくに、役員の退職金は高額になりがちなので、支払った際にのちの営業活動に影響を及ぼしてしまうリスクがあります。一方で、退職金がなければ「老後の生活に不安を感じる役員」が、非常勤として役員報酬を受け取り続けるケースも多いです。

しかし、退職後の役員が残り続けるケースでは、後任のメンバーが独り立ちできないうえ、退職した役員本人が定年後に勤続を希望しても、加齢による体調の変化に対応できない可能性もあるのです。

そのため、生命保険で退職金の準備をしておくと、多額の退職金の支払いに困ってしまう事態を防げます。

ーーーーーーーーーーーーーーーーーーーーー

「自社に最適なリスク対策ができているか不安…」

業態業種問わず、法人保険のプロに無料で何度でも相談ができる「マネーキャリア」

▼マネーキャリア(丸紅グループ)の公式サイト

ーーーーーーーーーーーーーーーーーーーーー

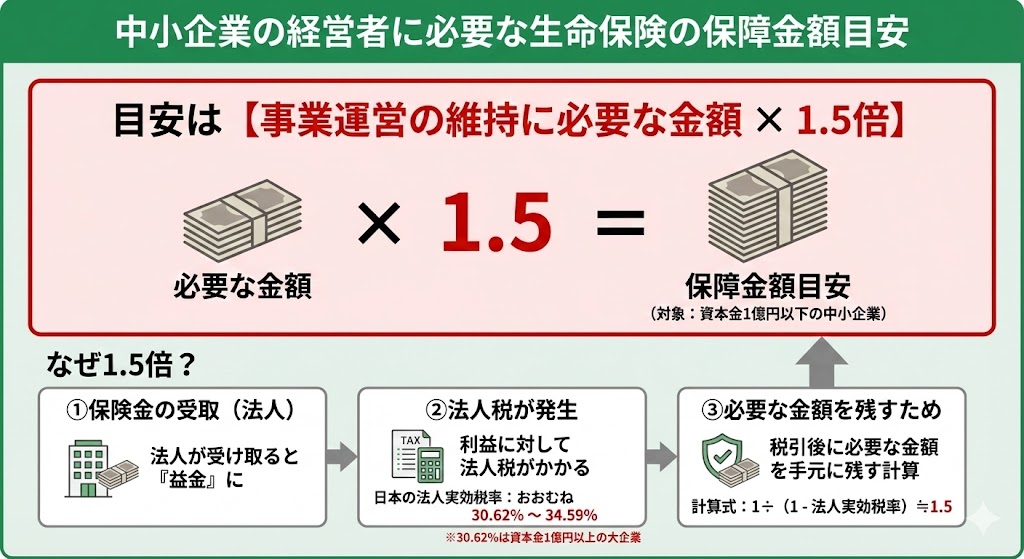

中小企業の経営者に必要な生命保険の保障金額目安

中小企業の経営者に必要な生命保険の保障金額は、資本金1億円以下の中小企業であれば「事業運営の維持に必要な金額×1.5倍ほど」が目安です。

日本の法人所得に対する実効税率は、企業拠点や規模によって異なるものの、おおむね「30.62% 〜34.59%」になります。(34.59%には法人税が1億円以上の場合にかかる住民税のほか、課税所得が2億5,000万円もしくは年収入金額2億円以上に適用される超過税率、が含まれています。)

一方、30.62%の実効税率は「資本金1億円以上の大企業」に該当する実効税率になるので注意しましょう。

保険金の受け取りが法人の場合は、益金(利益)で計上しなければなりません。そのため、利益に対する法人税を負担するにあたっては、「1 ÷(1 - 法人実効税率)≒1.5」で、1.5倍ほどの保障金額が必要なことがわかります。

ーーーーーーーーーーーーーーーーーーーーー

「自社に最適なリスク対策ができているか不安…」

業態業種問わず、法人保険のプロに無料で何度でも相談ができる「マネーキャリア」

▼マネーキャリア(丸紅グループ)の公式サイト

ーーーーーーーーーーーーーーーーーーーーー

中小企業の経営者に最適な保険がわかる方法

ここでは、中小企業の経営者にもっともマッチする保険がわかる方法を紹介します。

「中小企業の経営者が生命保険に加入している割合は3割」とのデータを紹介しましたが、逆に中小企業の7割の経営者の方は、死亡リスクや信用リスクなどさまざまなリスクがあるにも関わらず、生命保険に加入していません。

すなわち、経営者自身に万が一の事態が発生しても、企業にキャッシュがなければ借入金の返済ができなかったり、事業縮小や倒産したりする可能性もあるのです。一方で、法人向け生命保険は個人向け生命保険と違い、情報が少なく自社にマッチする保険は何がよいかを、時間がない経営者自身で選ぶのは困難です。

そこで、法人向けの生命保険や、総合的な目線から「無料」で「何度でも」相談できるマネーキャリアの利用一択です。

丸紅グループが運営するマネーキャリアは、独自のスコアリングで厳選された法人保険のプロを厳選しているので、法人向け生命保険の相談であっても満足度98.6%の実績を誇ります。

中小企業向けの最適な生命保険を選ぶなら:マネーキャリア(丸紅グループ)

お金に関する全ての悩みにオンラインで解決できる

マネーキャリア:https://money-career.com/

<マネーキャリアのおすすめポイントとは?>

・お客様からのアンケートでの満足度や実績による独自のスコアリングシステムで、法人保険のプロのみを厳選しています。

・保険だけではなく、総合的な事業リスクへの対策を踏まえて「自社の理想の状態を叶える」提案が可能です。

・マネーキャリアは「丸紅グループである株式会社Wizleap」が運営しており、満足度98.6%、相談実績も80,000件以上を誇ります。

<マネーキャリアの利用料金>

マネーキャリアでは、プロのファイナンシャルプランナーに 「無料で」「何度でも」相談できるので、相談開始〜完了まで一切料金は発生しません。

法人保険の活用事例集

中小企業の社長が入るべき生命保険の選び方や金額目安まとめ

ここまで、中小企業の社長が入るべき生命保険の選び方から、自社にマッチする法人向け生命保険の選び方を解説しました。

中小企業の経営者が生命保険に加入する割合が3割ほどと少ないなか、選び方としては以下がありました。

- 解約返戻金の有無で選ぶ

- 目的で選ぶ

- 生命保険の加入途中でも柔軟な対応ができる保険を選ぶ

- プロと一緒に選ぶ

しかし、とくに中小企業の場合は経営者自身が現場で働くケースも珍しくなく、日常の業務で手一杯ななかで生命保険の検討まで時間が割けない方も多いのです。

そのため、無料で何度でも、プロのファイナンシャルプランナーに法人向け生命保険に関する相談ができるマネーキャリアを使うと、手間をかけずに自社を守るのに最適な保険がわかります。

無料登録は30秒で完了するので、ぜひマネーキャリアを使って、自社に最適な保険を選びましょう。

営業活動を安心して継続するために法人保険の加入は必須となりますが、インターネット上で事例を調べても情報が非常に少ないのが現状です。

したがって、自社にどのような保険が必要か・リスク対策が必要かを「法人保険の事例」を参考に洗い出す必要があります。

そこで、マネーキャリアでは独自に「法人保険の活用事例集(全29ページ)」を作成し公開しています。

抑えるべき6つのリスクや、実際の企業で保険がどのように使われているのかもわかりやすくまとめているので、「どのようなリスク対策が必要か」「自社に最適な保険がわからない」担当者の方は必見です。