・5人家族の生活費は平均と比べて高いのか分からない

手取り別で見たとき、今の家計で将来やっていけるのか不安

こんな悩みありませんか?

5人家族の生活費は「平均」との比較だけでは不十分であり、各家庭ごとの収入・支出に合わせたキャッシュフローを把握することが重要です。

本記事では、5人家族の生活費を手取り別にシミュレーションし、平均的な支出の目安を解説します。

この記事を読むことで、自分の家計が平均と比べてどうか客観的に判断でき、自身の家庭に必要な見直しポイントがわかります。

平均を知るだけで終わらせず「我が家専用」のキャッシュフローを考えることが、将来の安心につながります。ぜひ最後までご覧ください。

5人家族の生活費は、平均と比べるだけでは本当の安心にはつながりません。 子どもの進路や住宅ローン、車の有無などによって、将来の収支は大きく変わるためです。

そのため、シミュレーションで全体像を把握したあとに重要なのは、自分の家庭だけの正確なライフプランを作ることです。

マネーキャリアでは、FPが一人ひとりの状況に合わせて、オーダーメイドのキャッシュフロー表を作成します。さらに、教育費や老後資金まで見据えた、現実的なシミュレーションが可能です。

「このままで本当に大丈夫?」という不安を感じたら、まずは一度、自分の家計をプロの視点で見える化してみてください。将来の資金ショートを防ぐ第一歩になります。

監修者ファイナンシャルプランナー

この記事の目次

- 5人家族の生活費の内訳ってどれくらいが理想的?

- 5人家族の生活費には理想的な「黄金比」がある

- 5人家族の生活費の「黄金比」を項目別に解説!

- 「黄金比」を使って生活費を計算シミュレーション!

- 「黄金比」は家計に合わせて5%まで変動させるのもOK

- 【手取り別】5人家族の生活費をシミュレーション

- シミュレーションに使う計算を項目別に解説!

- 手取りが35万円の場合の生活費

- 手取りが38万円の場合の生活費

- 手取りが45万円の場合の生活費

- 5人家族が生活費を節約する2つのコツ

- 食費を計画的に管理する

- 光熱費・通信費を見直す

- 5人家族が生活費に余裕を作るコツ3選

- 副収入やポイント活用で収入を上げる

- NISAやiDeCo等で資産運用をする

- 専門家への相談のもと家計の支出入を見直す

- 【まとめ】5人家族はお金がかかるのでシミュレーションが大切!

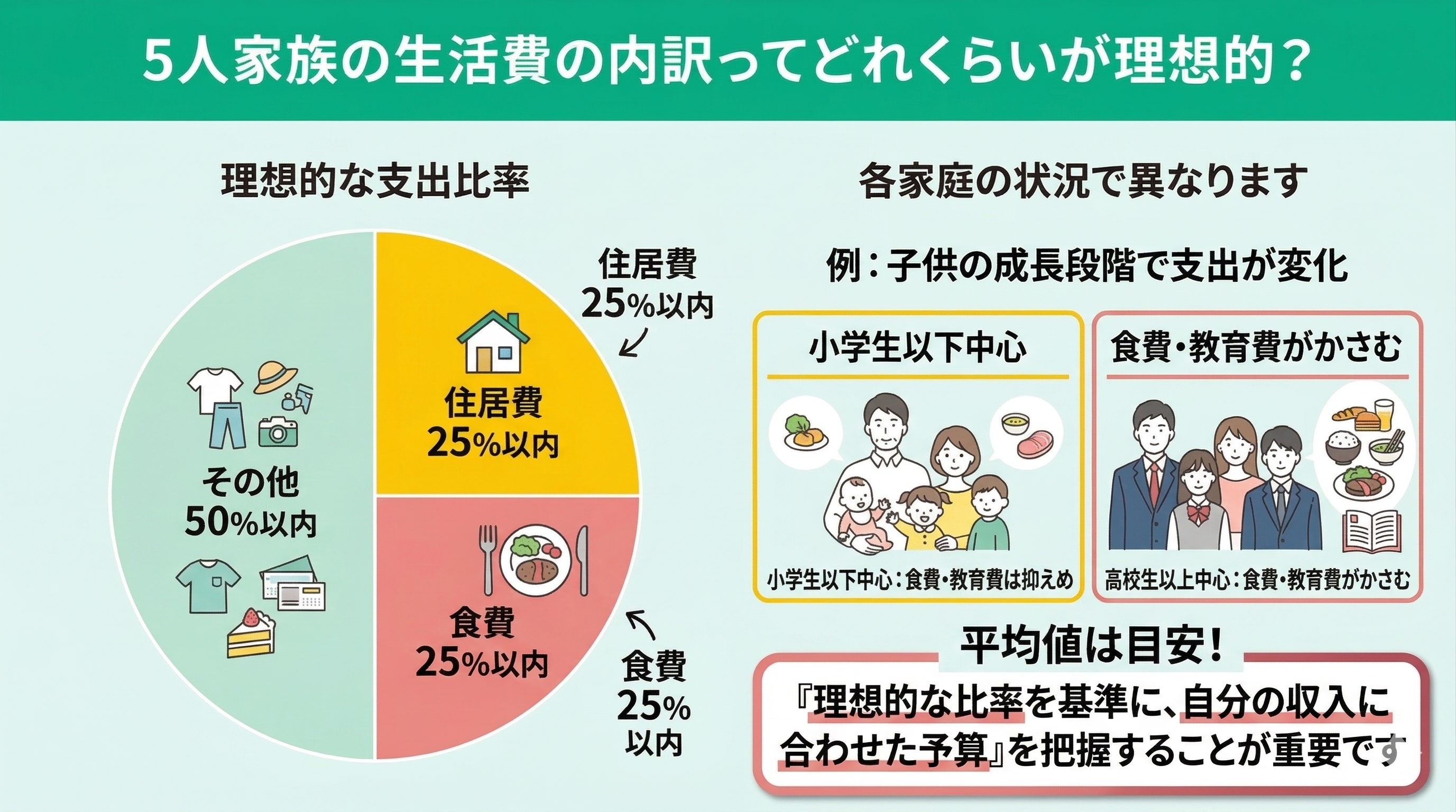

5人家族の生活費の内訳ってどれくらいが理想的?

5人家族における生活費の目安は、次のようなバランスが理想とされています。

- 住居費 :収入の25%以内

- 食費 :収入の25%以内(18~22%に納めるのが理想)

- その他 :収入の40~55%以内

平均値にとらわれるのではなく、上記の割合をひとつの目安として、自分の収入に見合った生活費を把握することが重要です。

たとえば、子ども3人がすべて小学生以下の家庭と、全員が高校生以上の家庭とでは、毎月の食費や教育費に差が生じやすく、それに伴って生活費全体に占める割合も自然と高くなる傾向があります。

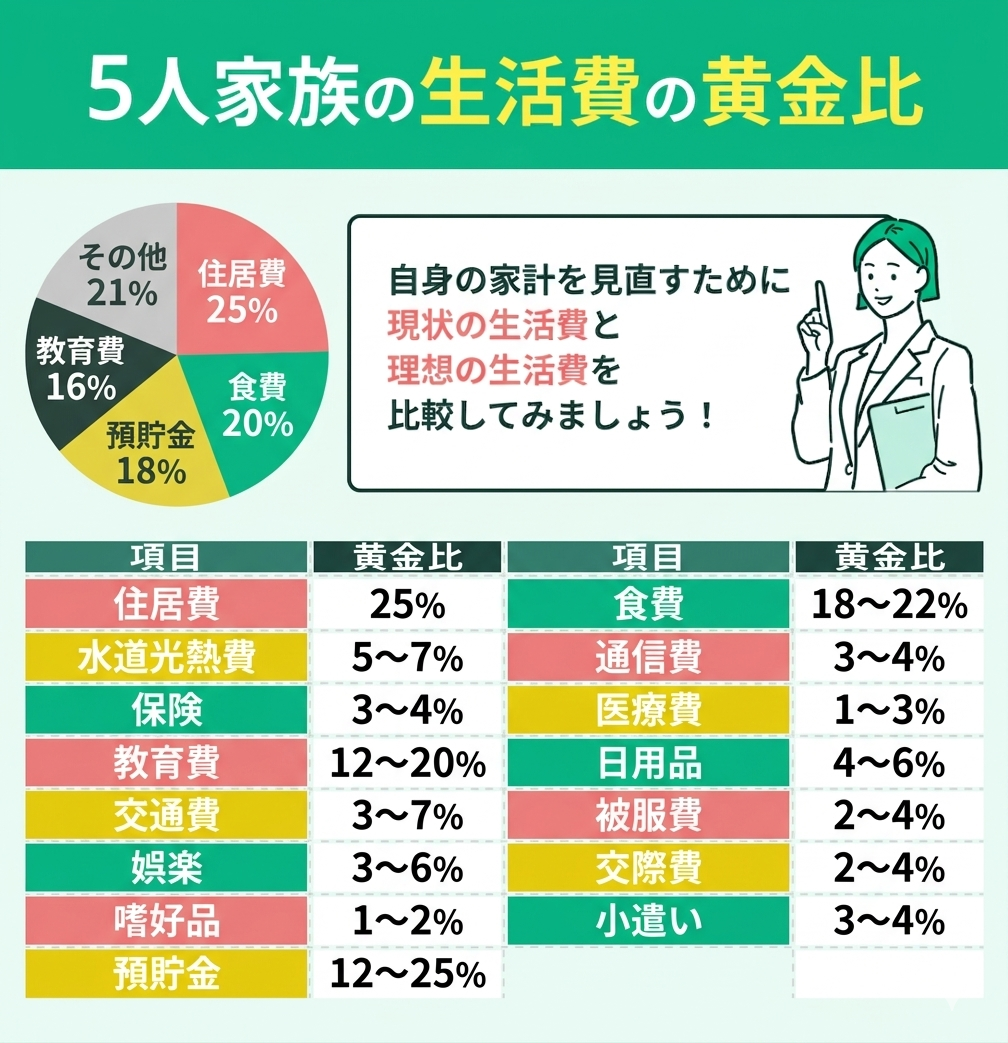

5人家族の生活費には理想的な「黄金比」がある

各家庭の収入に応じて、望ましい支出の目安はある程度定まっており、これを「黄金比」と呼びます。

この黄金比に世帯収入を当てはめることで、その家庭にとって無理のない理想的な生活費を把握できます。収入に対してどの程度まで生活費に充ててよいのか気になる方は、ぜひ参考にしてみてください。

5人家族の生活費の「黄金比」を項目別に解説!

一般的に理想とされる5人家族の黄金比は次の通りであり、それぞれの割合に世帯の手取り収入を掛け合わせることで、現在の支出と理想的な金額を比較できます。

| 項目 | 割合 |

|---|---|

| 住居費 | 25% |

| 食費 | 18〜22% |

| 水道光熱費 | 5〜7% |

| 通信費 | 3〜4% |

| 保険 | 3〜4% |

| 医療費 | 1〜3% |

| 教育費 | 12〜20% |

| 日用品 | 4〜6% |

| 交通費 | 3〜7% |

| 被服費 | 2〜4% |

| 娯楽 | 3〜6% |

| 交際費 | 2〜4% |

| 嗜好品 | 1〜2% |

| 小遣い | 3〜4% |

| 預貯金 | 12〜25% |

「黄金比」を使って生活費を計算シミュレーション!

生活費を「黄金比」で分解してシミュレーションするメリットは、感覚ではなく数字で家計を判断できるようになることです。

多くの家庭ではなんとなく使って、なんとなく余った(あるいは足りない)という状態になりがちです。

しかし黄金比を使えば、住居費・食費・教育費などをあらかじめ適正な割合で割り振ることができ、支出のバランスが崩れている箇所を一目で把握できます。

特に5人家族のように支出項目が多い場合、教育費や食費の増減によって家計全体が大きく揺れます。黄金比をベースにシミュレーションしておくことで、どの項目が増えたときに、どこで調整すべきかという判断軸が明確になるのも大きな利点です。

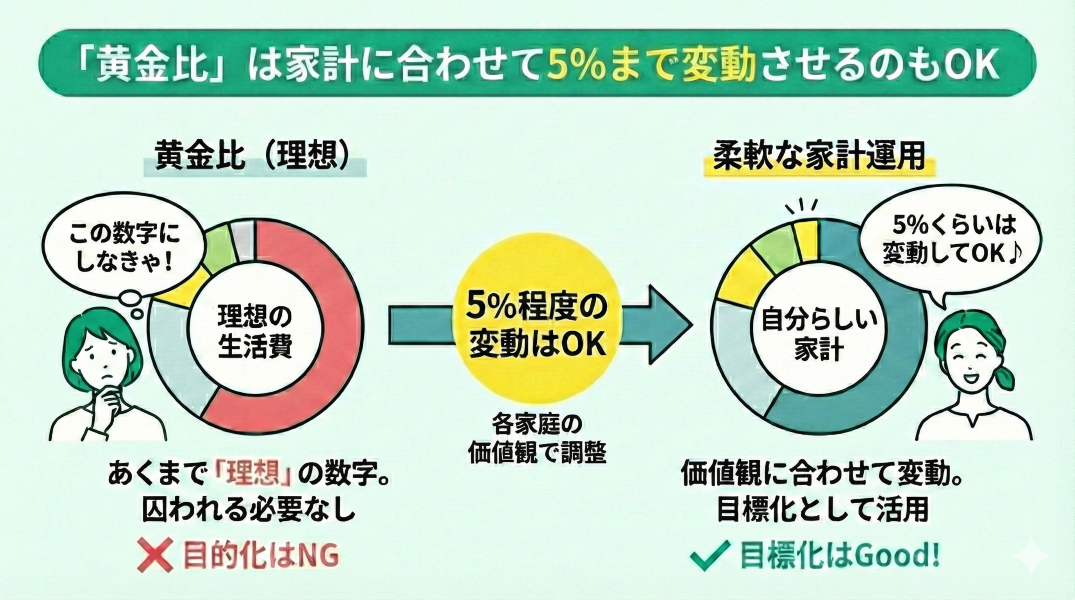

「黄金比」は家計に合わせて5%まで変動させるのもOK

黄金比をもとに理想の生活費を確認すると「この数字に合わせなければ」と、焦ってしまう方も少なくありません。

しかし、無理にその数値へ合わせる必要はありません。黄金比から算出される生活費はあくまで目安となる「理想値」であり、その金額に縛られる必要はないのです。

実際の生活費は、各家庭の価値観やライフスタイルによって大きく変わるため、黄金比からおおよそ5%程度のズレがあっても問題ありません。

数値を把握することで目標を持つことは大切ですが、黄金比に近づけること自体が目的になってしまうと、本来の家計管理の意義を見失ってしまいます。自分の家庭に合った無理のないバランスで家計を整えることを意識しましょう。

数字を見て「なんとなく大丈夫そう」と感じていても、その判断が本当に正しいとは限りません。

特に子育て世帯の場合、支出の増減が大きく、数年後に一気に負担が重くなるケースも少なくありません。今問題がないように見えても、将来のどこかで資金が足りなくなる可能性は十分にあります。

こうした見えないリスクは、自分だけで判断しようとすると見落としやすい部分です。だからこそ、一度プロの視点で「今の家計」と「将来の見通し」をまとめて確認しておくことが重要です。

マネーキャリアでは、子育て世帯に強い担当者が家計の状況を整理し、将来の資金の流れまで含めて可視化しています。オンラインで自宅から相談でき、何度でも無料で利用可能です。

「まだ大丈夫」と思っている今のタイミングこそ、一度状況を整理しておきましょう。後から慌てて対処するより、余裕のあるうちに判断しておく方が、選択肢は確実に広がります。

【手取り別】5人家族の生活費をシミュレーション

5人家族の生活費は、収入によって大きくバランスが変わります。同じ家族構成でも、手取り額が違えば「余裕がある家計」と「ギリギリの家計」に分かれるのが現実です。

ここからは、手取り別に5人家族の生活費をシミュレーションし、具体的な支出イメージを整理します。

自分の状況に近いケースを参考にすることで、家計の見直しや改善のヒントが得られるでしょう。

シミュレーションに使う計算を項目別に解説!

シミュレーションを進める中で「この支出はどの項目に入れるべきか」と迷ったり、判断に悩んだりするケースも少なくありません。生活費とひと口にいっても、その内訳にはさまざまな支出が含まれます。

そこで以下では、シミュレーションに入る前に、計算で使用する各項目の具体例について整理しています。

- 住居費 :賃貸家賃(管理費・修繕費を含む)・住宅ローン(金利を含む)

- 食費 :外食費・食材費

- 水道光熱費:水道・電気・ガス代

- 通信費 :携帯・固定電話・ネット代

- 小遣い :夫婦・子供のお小遣い

- 預貯金 :定期・積立・現金貯金

- 保険料 :生命・養老・学資・収入補償保険

- 日用品 :トイレットペーパー・ティッシュ等

- 医療費 :通院・医薬品費用

- 教育費 :保育園・小中高・大学・習い事費用

- 交通費 :通勤通学費・ガソリン代

- 被服費 :衣服等の費用

- 交際費 :友人との食事等の人間関係に伴う費用

- 娯楽費 :遊び・外食等の費用

- 嗜好品 :アルコール・タバコなどの費用

手取りが35万円の場合の生活費

まずは「手取り月収が35万円の場合の生活費」について解説します。

<条件>

- 家族構成:夫婦2人・乳幼児3人(5歳・3歳・0歳)

- 世帯月収:35万円

| 項目 | 理想の生活費 | 実際の生活費 |

|---|---|---|

| 住居費 | 87,500円 | 85,000円 |

| 食費 | 70,000円 | 65,000円 |

| 水道光熱費 | 21,000円 | 20,000円 |

| 通信費 | 12,250円 | 8,000円 |

| 保険 | 12,250円 | 20,000円 |

| 医療費 | 5,250円 | 5,000円 |

| 教育費 | 52,500円 | 17,000円 |

| 日用品 | 17,500円 | 15,000円 |

| 交通費 | 17,500円 | 10,000円 |

| 被服費 | 10,500円 | 10,000円 |

| 娯楽 | 10,500円 | 7,000円 |

| 交際費 | 7,000円 | 6,000円 |

| 嗜好品 | 5,250円 | 2,000円 |

| 小遣い | 12,250円 | 30,000円 |

| 預貯金 | 35,000円 | 50,000円 |

子どもが小さい時期は、体調を崩しやすく、病院にかかる回数が増えるご家庭も多いでしょう。

しかし、医療費については乳幼児医療費助成制度が利用できるため、受診回数が多くても実際の自己負担は抑えられるケースが一般的です。

さらに、この時期は教育費などの大きな支出がまだ本格化していないことから、全体的に支出をコントロールしやすく、貯蓄に回せる余裕が生まれやすい点も特徴といえます。

手取りが38万円の場合の生活費

次は「手取り月収が38万円の場合の生活費」について解説します。

<条件>

- 家族構成:夫婦2人・中学生1人・小学生2人

- 世帯月収:38万円

| 項目 | 理想の生活費 | 実際の生活費 |

|---|---|---|

| 住居費 | 95,000円 | 90,000円 |

| 食費 | 76,000円 | 77,000円 |

| 水道光熱費 | 22,800円 | 20,000円 |

| 通信費 | 13,300円 | 15,000円 |

| 保険 | 13,300円 | 20,000円 |

| 医療費 | 5,700円 | 5,000円 |

| 教育費 | 57,000円 | 30,000円 |

| 日用品 | 19,000円 | 9,000円 |

| 交通費 | 19,000円 | 10,000円 |

| 被服費 | 11,400円 | 18,000円 |

| 娯楽 | 11,400円 | 13,000円 |

| 交際費 | 7,600円 | 6,000円 |

| 嗜好品 | 5,700円 | 2,000円 |

| 小遣い | 13,300円 | 30,000円 |

| 預貯金 | 45,600円 | 35,000円 |

子どもが中学生・小学生の時期は、進路や習い事の内容に加え、おこづかいの有無や金額、スマートフォンを持たせるかどうかなど、家計に影響する選択肢が一気に増えていきます。

これらの選択によって支出は大きく変動するため、単に周囲に合わせるのではなく、家計の状況を踏まえたうえで、家族でしっかり話し合いながら判断していくことが重要です。

また、この時期は教育費の増加が本格化し始める一方で、まだ調整しやすい支出も多い段階です。優先順位を整理し「何にお金をかけるか」を明確にすることで、無理のないバランスを保ちやすくなります。

手取りが45万円の場合の生活費

さいごは「手取り月収が45万円の場合の生活費」について解説します。

<条件>

- 家族構成:夫婦2人・高校生2人・中学生1人

- 世帯月収:45万円

| 項目 | 理想の生活費 | 実際の生活費 |

|---|---|---|

| 住居費 | 112,500円 | 90,000円 |

| 食費 | 90,000円 | 84,000円 |

| 水道光熱費 | 27,000円 | 24,000円 |

| 通信費 | 15,750円 | 24,000円 |

| 保険 | 15,750円 | 20,000円 |

| 医療費 | 6,750円 | 5,000円 |

| 教育費 | 67,500円 | 58,000円 |

| 日用品 | 22,500円 | 9,000円 |

| 交通費 | 22,500円 | 21,000円 |

| 被服費 | 13,500円 | 25,000円 |

| 娯楽 | 18,000円 | 20,000円 |

| 交際費 | 13,500円 | 9,000円 |

| 嗜好品 | 6,750円 | 2,000円 |

| 小遣い | 15,750円 | 35,000円 |

| 預貯金 | 54,000円 | 20,000円 |

数字を見て「うちは大丈夫かな?」と少しでも感じたら、早めに対策しておくことが重要です。 家計は今の状況だけでなく、教育費や住宅ローン、老後資金など将来の支出まで含めて考える必要があります。

マネーキャリアでは、「今の家計診断」と「将来の資金予測」を一度に行うことが可能です。子育て世帯の家計管理に強い担当者が、収入・支出・ライフイベントをもとに「わが家専用のキャッシュフロー表」を作成します。

ネットの情報や平均データだけでは見えない、家庭の現実を数字で確認できるのが特徴です。

相談は何度でも無料で、強引な勧誘もありません。LINEから簡単に予約できるため、忙しい方でも自宅にいながら利用できます。

不安を感じた今が、家計を見直すベストなタイミングです。まずは一度、プロの視点を取り入れてみてはいかがでしょうか。

5人家族が生活費を節約する2つのコツ

5人家族は支出項目が多く、何となく節約しているだけでは思うように効果が出にくいのが実情です。だからこそ、どこをどう見直すかを意識することが重要になります。

ここでは、5人家族が生活費を効率よく節約するためのコツを2つ紹介します。無理なく続けられる方法から取り入れていきましょう。

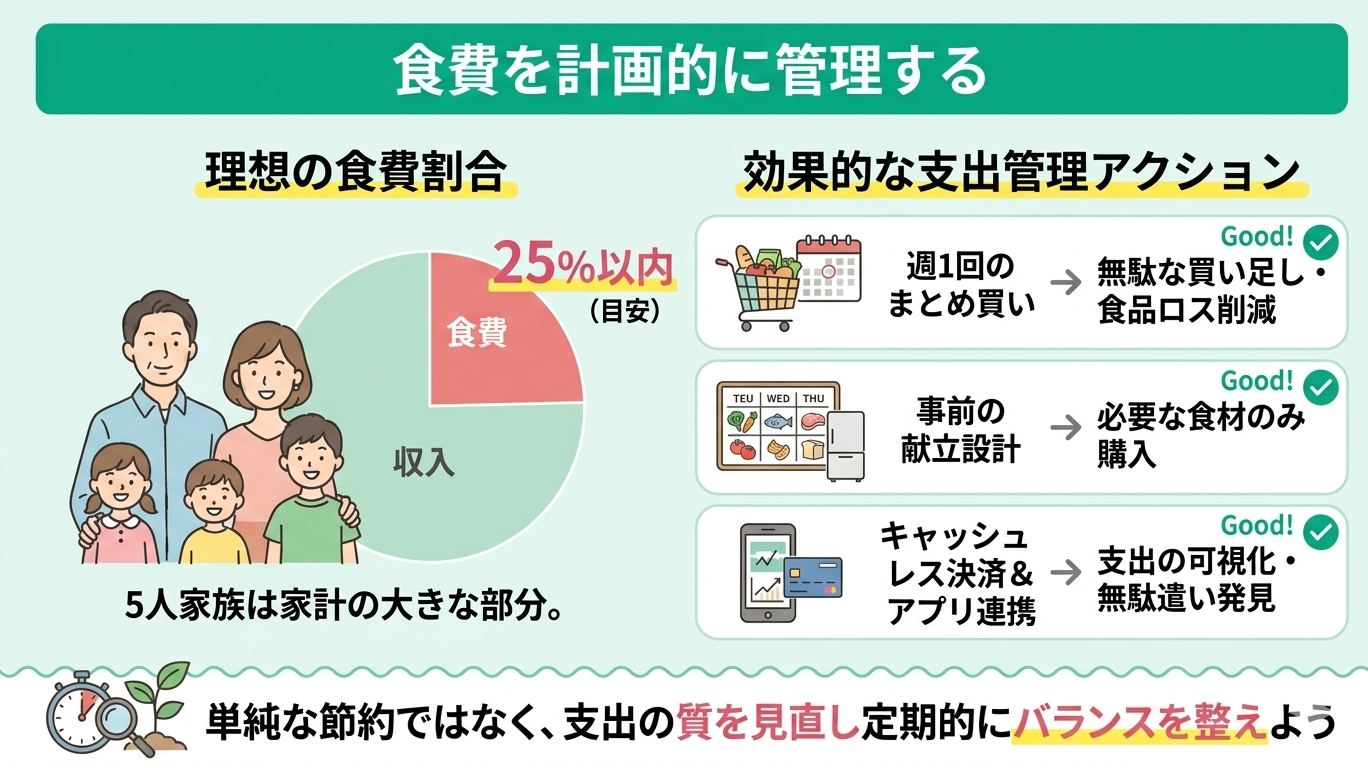

食費を計画的に管理する

5人家族の食費は家計の中でも大きな割合を占め、目安として手取り収入の25%前後に収める考え方もあります。

支出管理の基本は、週1回のまとめ買いと事前の献立設計です。計画的に食材を購入することで無駄な買い足しや食品ロスを抑えられます。

さらに、キャッシュレス決済と家計簿アプリを連携させることで、日々の支出を可視化しやすくなります。食費は変動しやすい項目であるため、定期的に見直しを行い、家計全体のバランスを整えることが重要です。

食費を抑える際は「単純に削る」のではなく、支出の質を見直すことが重要です。

例えば、まとめ買いでも冷凍保存や使い切りを前提にしなければ逆にロスが増えるケースもあります。また、家族構成や成長段階によって適正額は変動するため、25%という目安にこだわりすぎる必要はありません。

まずは現状の支出を把握し「外食」「中食」「自炊」の割合を整理したうえで、自分の家庭に合った最適な配分を見つけることが、無理のない節約につながります。

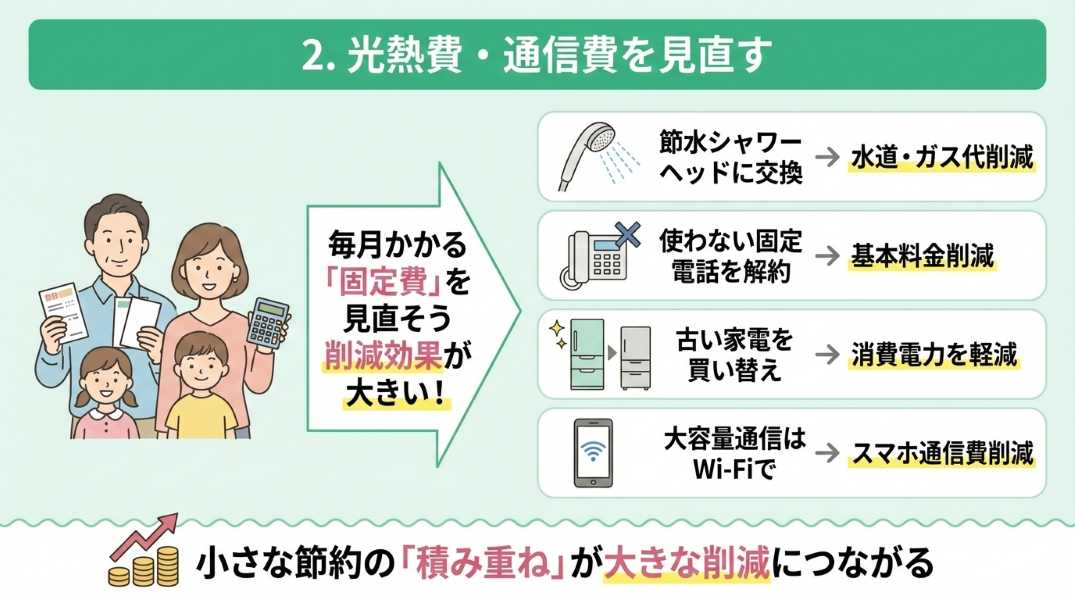

光熱費・通信費を見直す

次に有効なのが、光熱費・通信費・衣料費などの固定的な支出の見直しです。日々の生活に欠かせない光熱費や通信費は、毎月継続して発生する支出であるため、抑えることができれば家計全体の負担軽減につながります。

具体的には、次のような方法が考えられます。

- シャワーヘッドを節水タイプに交換する

- 使っていない固定電話は解約する

- 古い家電を省エネ性能の高いものに買い替える

- 大容量通信はWi-Fi環境下で行う

固定費の見直しは「一度の判断で効果が続く」ため、優先的に取り組む価値があります。ただし、省エネ家電への買い替えなど初期費用が発生する場合は、回収期間を踏まえた判断が重要です。

また、通信費は契約内容の見直しだけで削減できるケースも多く、定期的な確認が効果を高めます。こうした固定費の最適化は長期的な家計改善に直結するため、ライフプラン全体を踏まえた判断が欠かせません。

マネーキャリアでは、収支や将来設計をもとに「どの固定費をどこまで見直すべきか」を数字で整理できるため、自己判断に不安がある場合でも無理のない改善方針を立てられます。

まずは無料相談を活用し、自分の家計に合った最適な見直し方を確認してみてください。

5人家族が生活費に余裕を作るコツ3選

5人家族は支出が増えやすく「節約しているつもりでもなかなか余裕が生まれない」と感じることも多いでしょう。ただ削るだけでは限界があるため、家計全体のバランスを見直すことが重要です。

ここでは、無理なく生活費に余裕を作るためのコツを3つに絞って紹介します。日々の負担を減らしながら、安定した家計を目指していきましょう。

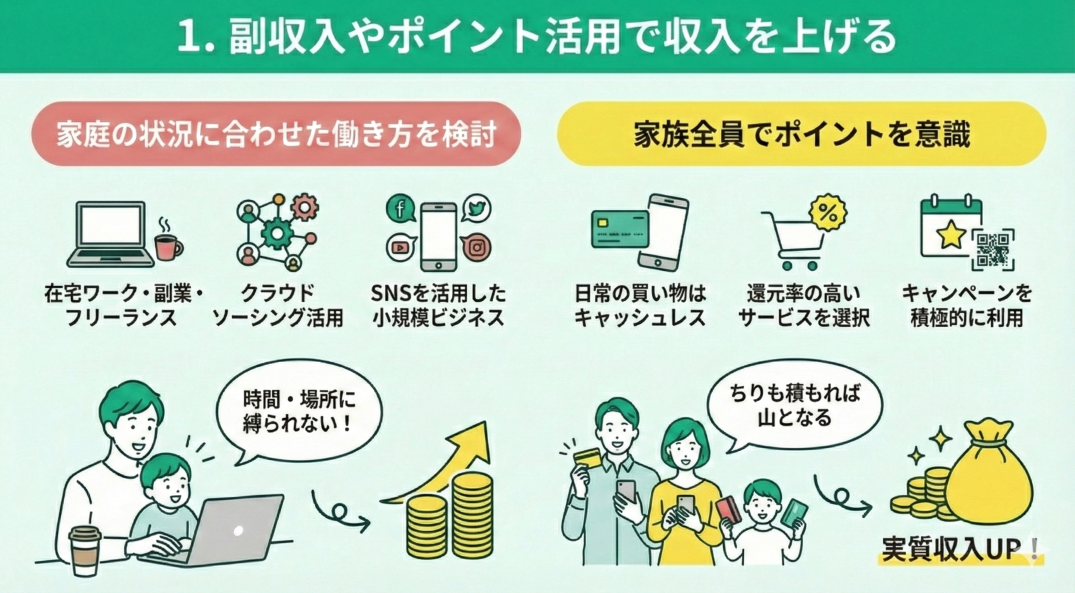

副収入やポイント活用で収入を上げる

5人家族の家計に余裕を持たせるには、支出の見直しに加えて本業以外の収入源を確保することが有効です。

在宅ワークや副業、フリーランスなど、生活スタイルに応じた働き方を選択することで、無理なく収入を上乗せできます。特に子育て世帯では、クラウドソーシングやSNSを活用した小規模ビジネスなど、時間や場所に制約されにくい手段が現実的です。

加えて、キャッシュレス決済やポイント制度を活用することで日常支出の一部を還元として回収でき、結果として家計の実質的な余力を高めることにつながります。

副収入を検討する際は「継続性」と「家計への影響」を優先的に確認しましょう。収入が増えても、時間的負担や本業への影響が大きければ本末転倒です。

また、ポイント活用は有効ですが、還元率だけで選ぶと不要な支出が増えるリスクもあります。あくまで「使う予定の支出」で効率的に貯める意識が重要です。

まずは固定費の削減と収支の見える化を行い、その上で無理のない範囲で副収入やポイント戦略を取り入れることが、安定した家計改善につながります。

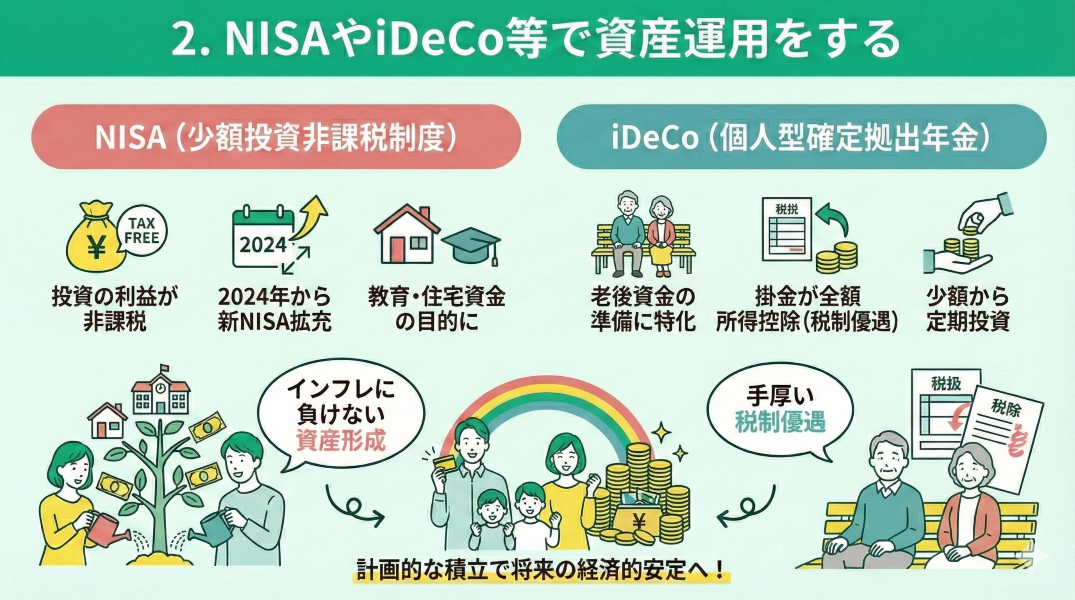

NISAやiDeCo等で資産運用をする

5人家族が将来に向けて経済的な安定を築くには、計画的な資産形成が欠かせません。中でも、税制優遇のあるNISAやiDeCoを活用することで、効率的に資産を増やすことが可能です。

新NISAでは運用益が非課税となり、長期・積立・分散投資を行うことで、教育資金や住宅資金など目的に応じた準備が進めやすくなっています。

一方、iDeCoは掛金が全額所得控除の対象となり、老後資金の形成に適した制度です。いずれも少額から継続的に取り組むことが重要です。

NISAとiDeCoは有効な制度ですが、目的の使い分けが重要です。NISAは途中引き出しが可能なため教育費や中期資金に向いていますが、iDeCoは原則60歳まで引き出せないため流動性に注意が必要です。

また、どちらも元本保証ではないため、生活防衛資金を確保したうえで始めることが前提となります。

制度のメリットだけで判断せず、家計全体のバランスやライフプランに照らして無理のない範囲で活用することが、長期的な資産形成の成功につながります。

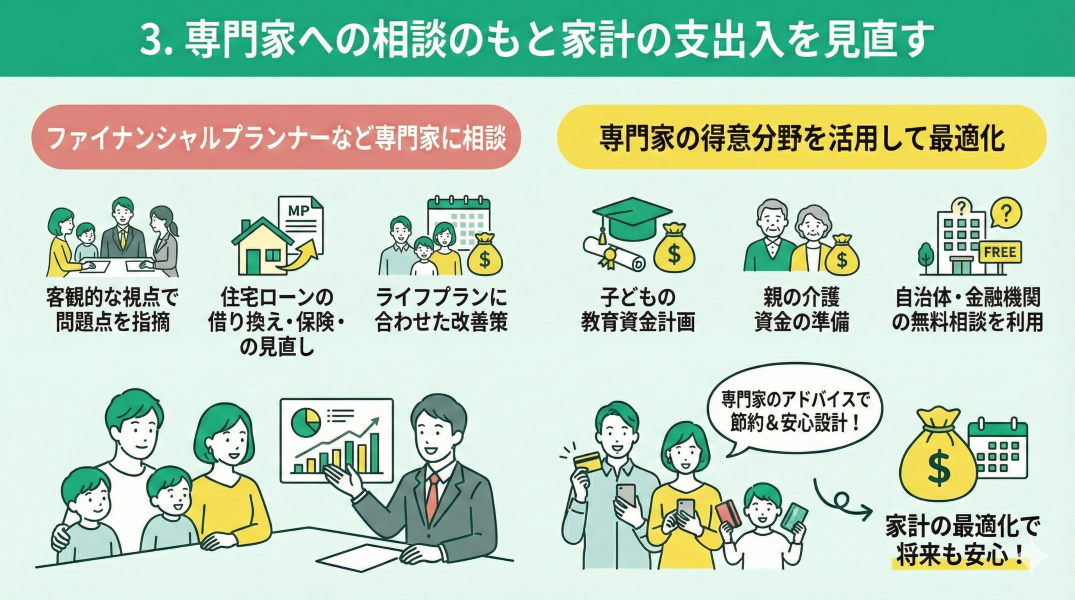

専門家への相談のもと家計の支出入を見直す

5人家族の家計は支出項目が多く複雑になりやすいため、最適化には専門家への相談が有効です。FP(ファイナンシャルプランナー)は第三者の立場から家計を分析し、ライフプランに沿った改善策を提示します。

住宅ローンの借り換えや保険の見直しなど、専門知識が求められる分野では、適切な判断が支出削減につながるケースもあります。

さらに、教育資金や介護費用といった長期的な資金計画の整理にも対応しており、自治体や金融機関の無料相談に加え、マネーキャリアのようなFPへの相談サービスを活用することで、家計全体を踏まえた具体的な改善方針を把握しやすくなります。

5人家族の家計は支出の優先順位が多岐にわたるため、どこから手をつけるべきかが見えにくくなりがちです。特に住宅ローンや保険は見直しによって支出に差が生じる場合がある一方で、自己判断では最適解を見誤るリスクもあります。

また、教育費や老後資金は時期が重なるケースも多く、長期視点でのバランス設計が重要です。

FP相談窓口のマネーキャリアでは、こうした複雑な要素を整理しながら、将来まで見据えた家計シミュレーションを無料で行えるため、方向性に迷った際の相談先として検討してみてください。

【まとめ】5人家族はお金がかかるのでシミュレーションが大切!

ここまで、5人家族の生活費について、手取り別のシミュレーションや考え方を解説してきました。

結果として、5人家族の生活費は平均と比べて判断するだけでは十分とは言えません。子ども3人分の教育費や、住宅ローン、車の維持費など、支出の項目が多く、一つひとつの選択によって将来の負担は大きく変わります。

そのため、5人家族の家計は「なんとなく大丈夫そう」といった感覚ではなく、将来の収支を具体的にシミュレーションしておくことが重要です。

しかし、インターネット上の平均データや簡易的なシミュレーションでは、各家庭の状況までは正確に反映できません。

だからこそ「我が家専用」のキャッシュフロー表を作成し、現実に即した将来設計を行うことが大切です。