共働き世帯では、子供をどちらの扶養に入れるかによって、税負担が大きく変わる可能性があります。

一般的には年収の多い方の扶養に入れるほうが有利とされますが、実際には世帯ごとの収入バランスや制度の違いによって最適な選択は異なります。そのため、「自分たちの場合はどっちが得なのかわからない」と悩む方も少なくありません。

子供の扶養や節税について正しく判断したい場合は、マネーキャリアのようにFPへ無料で相談できる窓口を活用してみるのも一つの方法です。

扶養の選択で損をしないためにも、一度専門家に相談してみてはいかがでしょうか。

監修者ファイナンシャルプランナー

この記事の目次

- 子どもの扶養はどっちに入れるべき?扶養の種類別に解説

- 社会保険上の扶養は原則年収が多い側に入れる

- 税制上の扶養は所得が高い方に入れた方がお得

- 共働きの子供の扶養で注意すべきポイント

- 子供が2人以上いる場合は扶養を分けた方が良い

- 税制上の扶養は年収の少ない方に入れると住民税が非課税になる可能性がある

- 16歳未満の子供は扶養控除の対象外

- 共働きの子供の扶養控除額による減税額シミュレーション

- 子供をどちらの扶養に入れるか迷ったときの判断方法

- 二人の年収を比較する

- 扶養手当の支給要件を確認する

- 給与収入が年850万円を超えているか確認する

- 共働きの扶養に関するよくある質問

- 共働きで子供が3人いる場合扶養はどのように分けるべき?

- 扶養を付け替えたいときはどうしたらいいですか?

- 共働きの子供の扶養で迷ったときに使える方法とは?

- 共働きの子供の扶養はどっちに入れるのが得?のまとめ

子どもの扶養はどっちに入れるべき?扶養の種類別に解説

共働き世帯の子供の扶養は、以下のように社会保険上は年収が多い方、税制上は所得が高い方に入れるのが基本です。

- 社会保険上の扶養は原則年収が多い側に入れる

- 税制上の扶養は所得が高い方に入れた方がお得

※本記事に記載している税制や社会保障制度の概要・具体的な数値(年収の壁や控除額等)は、執筆時点の法令に基づいた一般的な目安です。

※税制の最新情報や詳細については、国税庁ホームページまたは所轄の税務署にてご確認ください。

※社会保障制度(社会保険の扶養条件等)の最新情報や詳細については、ご自身や配偶者の勤務先、加入している健康保険組合、または日本年金機構へご確認ください。

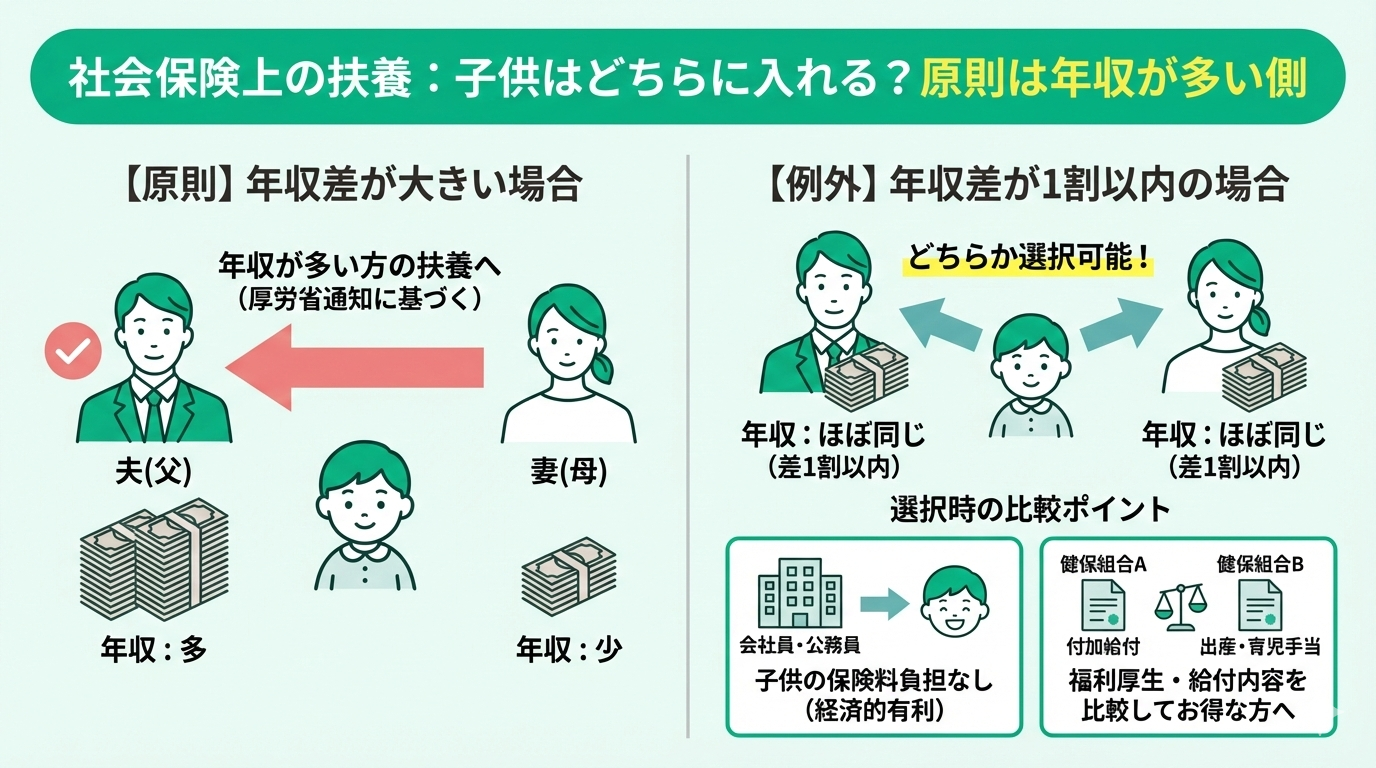

社会保険上の扶養は原則年収が多い側に入れる

社会保険上の扶養は、原則として年収が多い方に子供を入れる取り扱いとされています。

これは、厚生労働省の通知「夫婦共同扶養の場合における被扶養者の認定について」に基づいて決められています。

ただし、夫婦の年収差が1割以内の場合は、どちらの扶養に入れるか選択可能です。

その際、会社員や公務員の社会保険に加入している方の扶養に入れると、子供の健康保険料の負担がなくなり、経済的に有利になります。

また、夫婦ともに会社員・公務員の場合は、勤務先の健康保険制度や福利厚生の充実度を比較し、お得な方を選ぶことが重要です。

例えば、付加給付や出産・育児手当が手厚い健康保険組合の扶養に入れると、より多くのメリットを受けられる可能性があります。

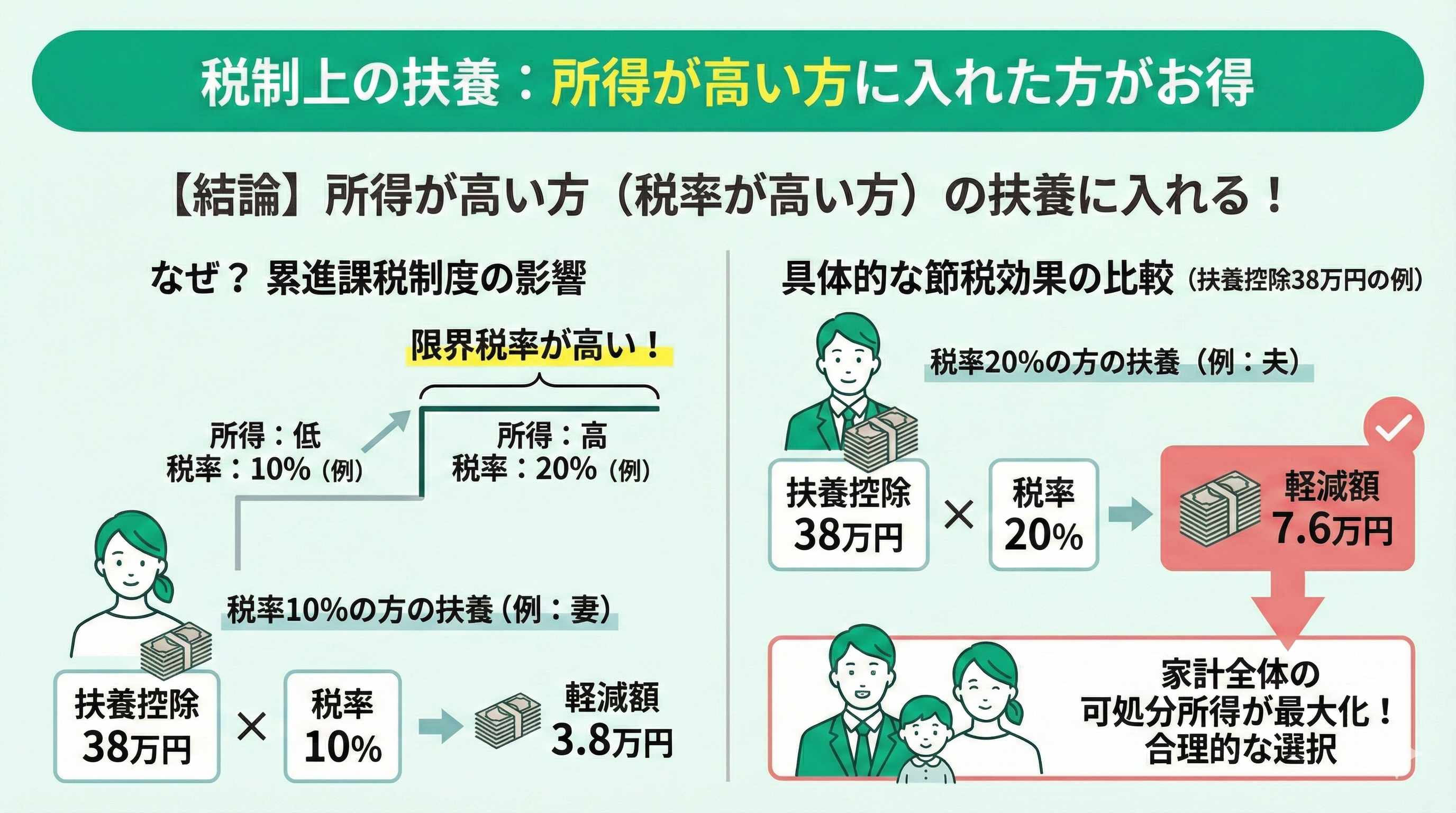

税制上の扶養は所得が高い方に入れた方がお得

税制上の扶養とは、所得税や住民税の計算において、納税者が扶養親族を持つことで一定額の控除を受けられる制度です。

共働き世帯がこの扶養控除を利用する際、節税効果が大きいのは、所得が高い方(=限界税率が高い方)の扶養に入れることです。

これは、日本の所得税が累進課税制度を採用しているためです。同じ控除額(例:38万円の扶養控除)であっても、適用される税率が高いほど、控除による税負担の軽減額が大きくなります。

具体的な効果を試算すると、税率10%の方の控除額が3.8万円であるのに対し、税率20%の方であれば7.6万円の軽減となり、高所得者側の税率を適用する方が、家計全体の可処分所得を最大化できるという結論になります。

したがって、夫婦間で所得を比較し、所得税率が高い方の扶養控除として申告することが、最も合理的な選択となります。

扶養をどちらに入れるべきか悩む背景には、家計の見直しや将来の資金計画に対する不安があります。特に、教育費や老後の備えは大きな心配事ですよね。

実は、社会保険と税金では扶養の条件や得られるメリットが異なるため、それぞれの家庭にとって最適な選択は変わってきます。だからこそ、しっかりと理解して判断することが大切です。

専門家に家計やライフプランの相談ができるマネーキャリアを利用すれば最適な選択ができるようになるアドバイスがもらえます。30秒で予約できるので、気軽に相談してみましょう。

共働きの子供の扶養で注意すべきポイント

ここからは、共働きの子供の扶養で注意すべきポイントを解説します。

- 子供が2人以上いる場合は扶養を分けた方が良い

- 税制上の扶養は年収の少ない方に入れると住民税が非課税になる可能性がある

- 16歳未満の子供は扶養控除の対象外

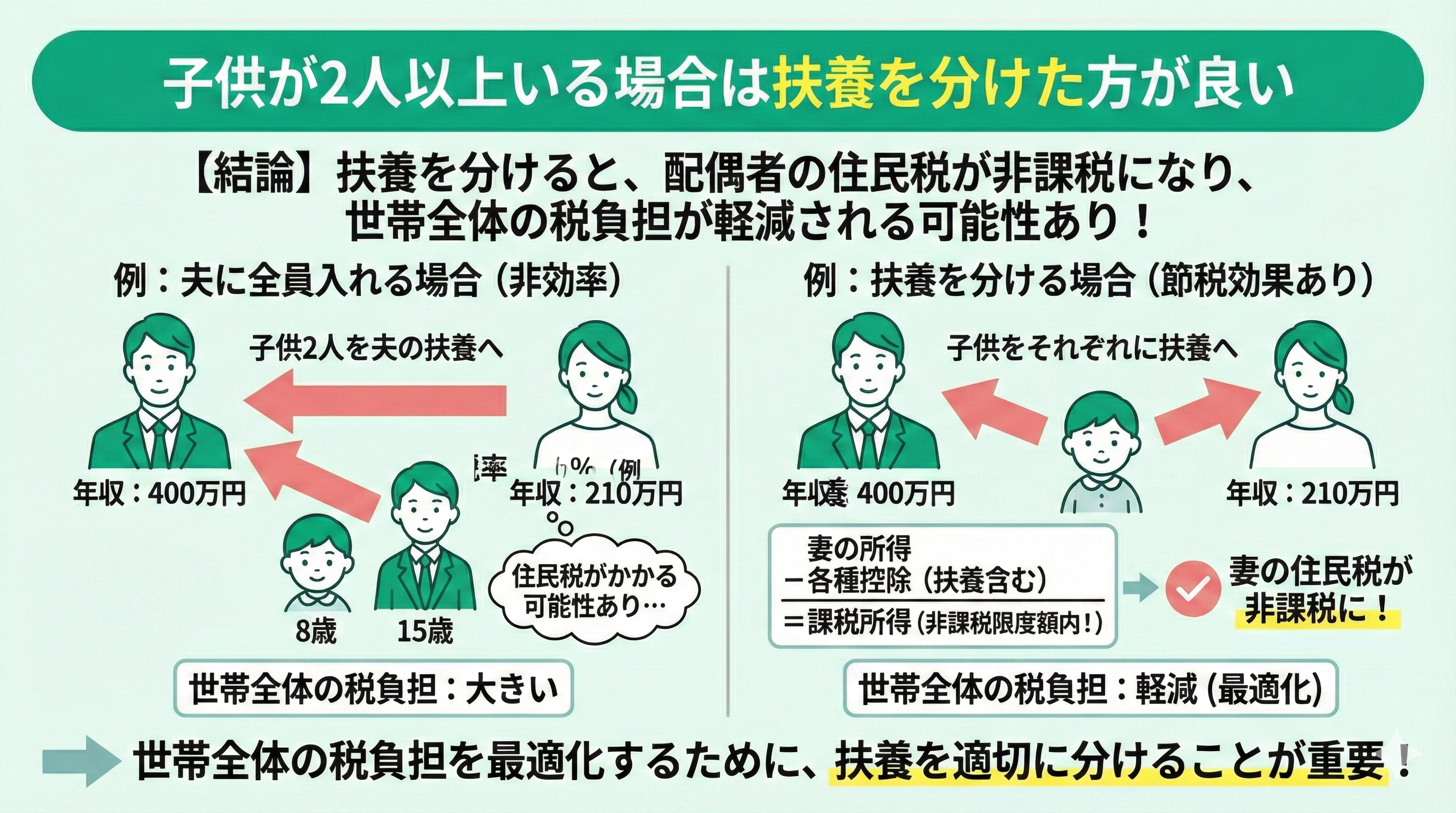

子供が2人以上いる場合は扶養を分けた方が良い

共働きで子供が複数いる場合、税制上の扶養を夫婦間で分けることが有効な節税策となることがあります。

特に、収入が少ない配偶者が住民税の非課税限度額内に収まる場合、その配偶者の扶養に子供を入れることで、世帯全体の税負担を軽減できる可能性があります。

例えば、夫の給与収入が400万円、妻の給与収入が210万円、8歳と15歳の子供がいる家庭を考えます。

この場合、妻の扶養に子供を入れることで、妻の所得が住民税の非課税限度額内に収まり、妻の住民税が非課税となる可能性があります。

このように、子供が複数いる場合、税制上の扶養を夫婦間で適切に分けることで、世帯全体の税負担を最適化することが可能です。

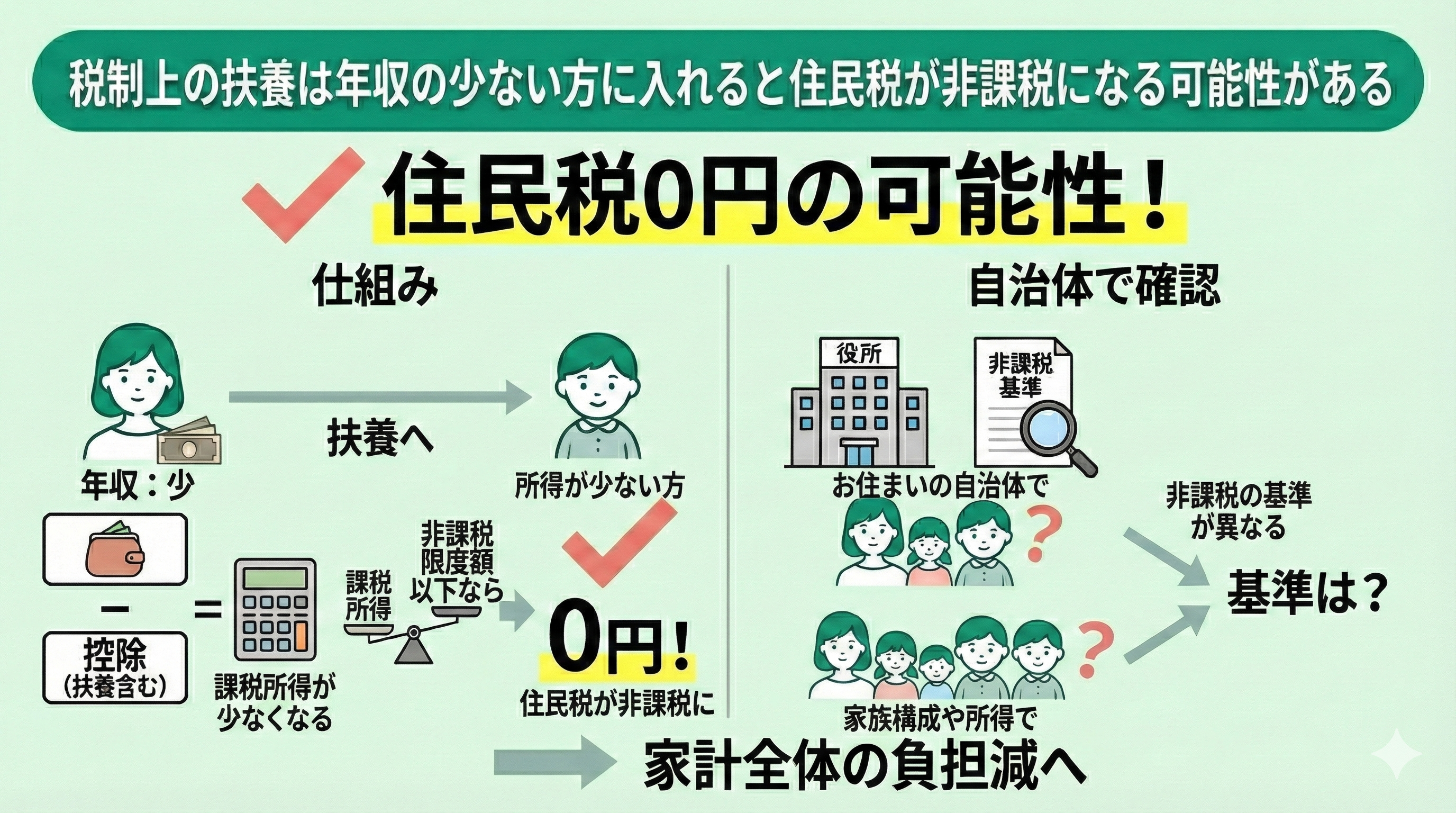

税制上の扶養は年収の少ない方に入れると住民税が非課税になる可能性がある

共働き世帯で子どもを扶養する際、税制上の扶養を年収の少ない方に設定すると、住民税が非課税となる可能性があります。

これは、住民税の非課税限度額が家族構成や所得に応じて設定されているため、年収の少ない方が扶養親族を持つことで、その限度額内に収まるケースがあるからです。

そのため、扶養を年収の少ない方に設定することで、住民税の負担を軽減できる可能性があります。

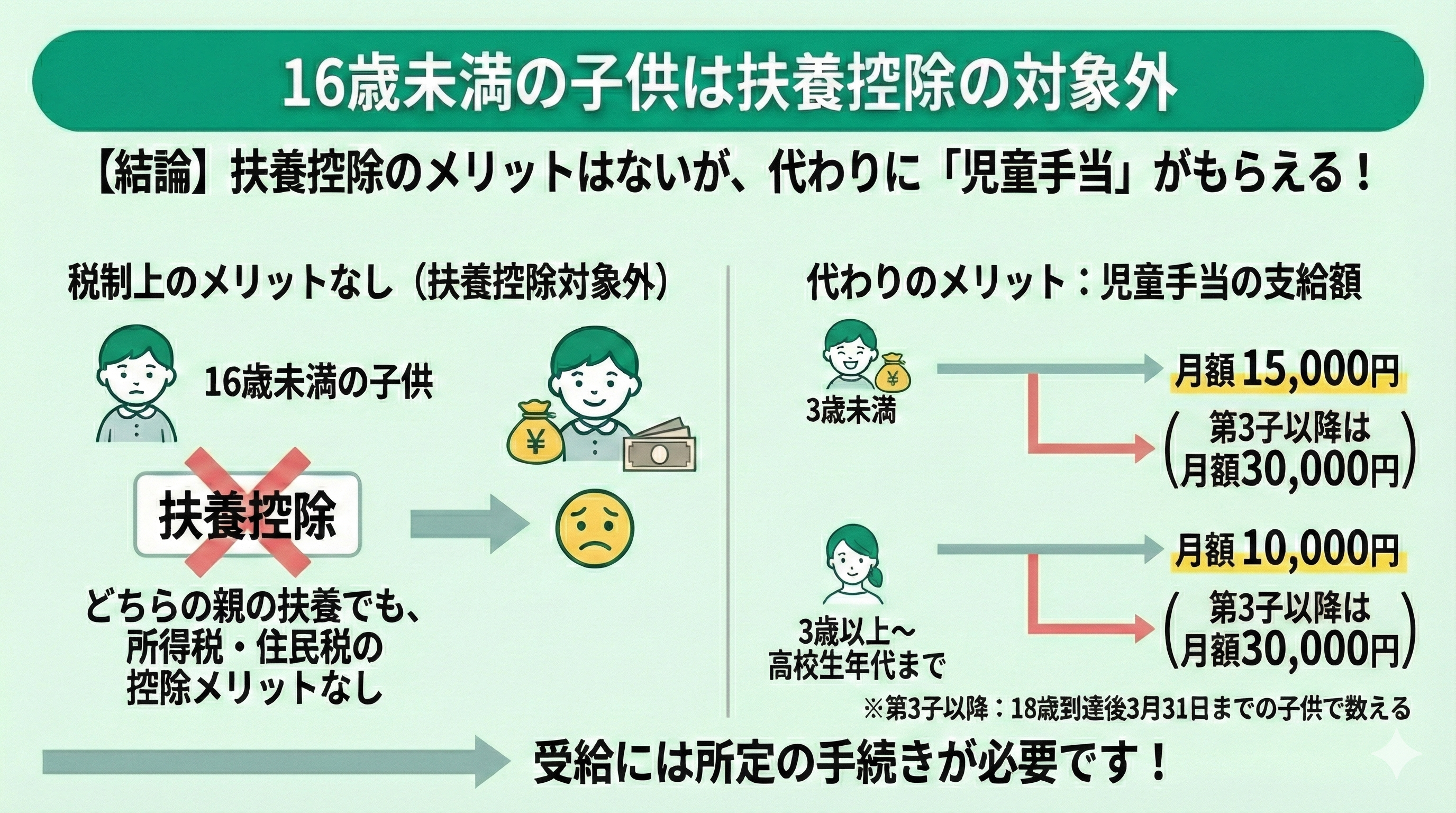

16歳未満の子供は扶養控除の対象外

16歳未満の子供は、税制上の扶養控除の対象外となります。

そのため、16歳未満の子供をどちらの親の扶養に入れても、所得税や住民税の控除といった税制上のメリットはありません。

しかし、16歳未満の子供には「児童手当」が支給されます。

児童手当は、子供の年齢や兄弟姉妹の人数に応じて以下のように支給されます。

- 3歳未満:月額15,000円(第3子以降は30,000円)

- 3歳以上~高校生年代まで:月額10,000円(第3子以降は30,000円)

共働きの子供の扶養控除額による減税額シミュレーション

| 年収 | 扶養しない場合の所得税額(A) | 扶養した場合の所得税額(B) | 年間の減税額(A-B) |

|---|---|---|---|

| 300万円 | 55,100円 | 35,700円 | 19,400円 |

| 500万円 | 140,700円 | 101,900円 | 38,800円 |

| 800万円 | 472,400円 | 394,800円 | 77,600円 |

単に所得税の還付だけでなく、住民税への影響や勤務先の家族手当の支給条件まで踏まえた総合的な判断が欠かせません。

年収が僅差の場合や、住宅ローン控除等との兼ね合いで最適な組み合わせが変わるケースもあります。家計全体を俯瞰したシミュレーションを行い、制度を賢く活用し、資産形成に繋げましょう。

判断に迷う際は、マネーキャリアの無料相談をぜひ活用してください。経験豊富なFPが個別のシミュレーションを行い、世帯の手取りを増やすための具体的なアクションを提案してくれます。

子供をどちらの扶養に入れるか迷ったときの判断方法

子供をどちらの扶養に入れるか迷ったときは、以下が判断材料になります。

- 二人の年収を比較する

- 扶養手当の支給要件を確認する

- 給与年収が850万円を超えているか確認する

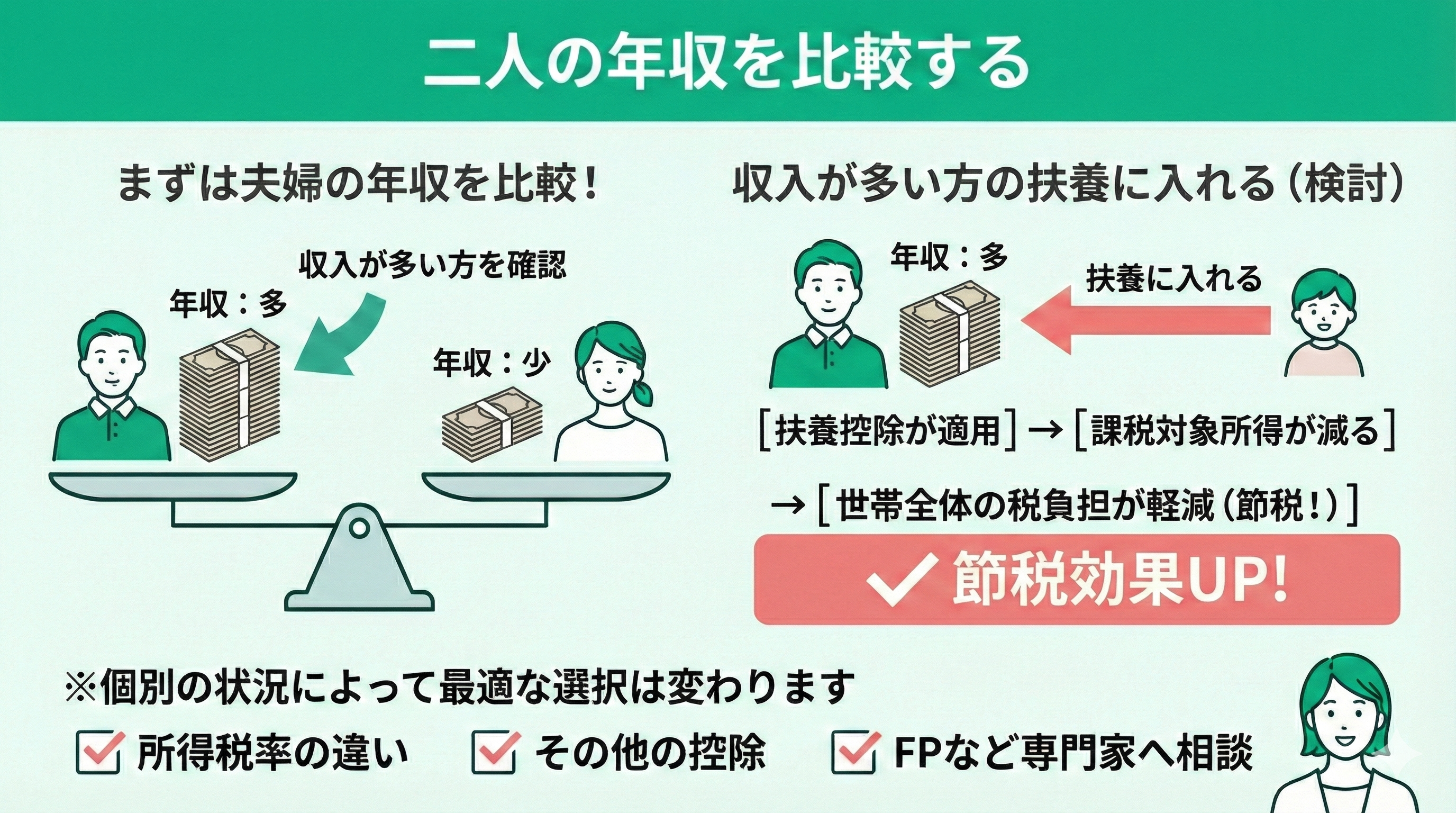

二人の年収を比較する

まず、ご夫婦お二人の年収を比較し、収入が多い方の扶養に入れることを検討しましょう。

収入が多い側の扶養に入ることで、より多くの扶養控除が受けられます。この扶養控除は、課税対象となる所得を減らす効果があり、結果として世帯全体の納税負担を軽減することにつながります。

多くの場合、年収が多い方が扶養に入れることで節税効果が高まりますが、扶養控除の金額や、ご夫婦それぞれの所得税率、その他の控除の有無など、個別の状況によって最適な選択は変わることがあります。

詳細については、FPなどの専門家への相談も有効です。

税負担が減ることは、世帯全体の収入が増えることと同じです。

夫婦の収入差が大きい場合は、迷わず収入が多い方の扶養に入れましょう。

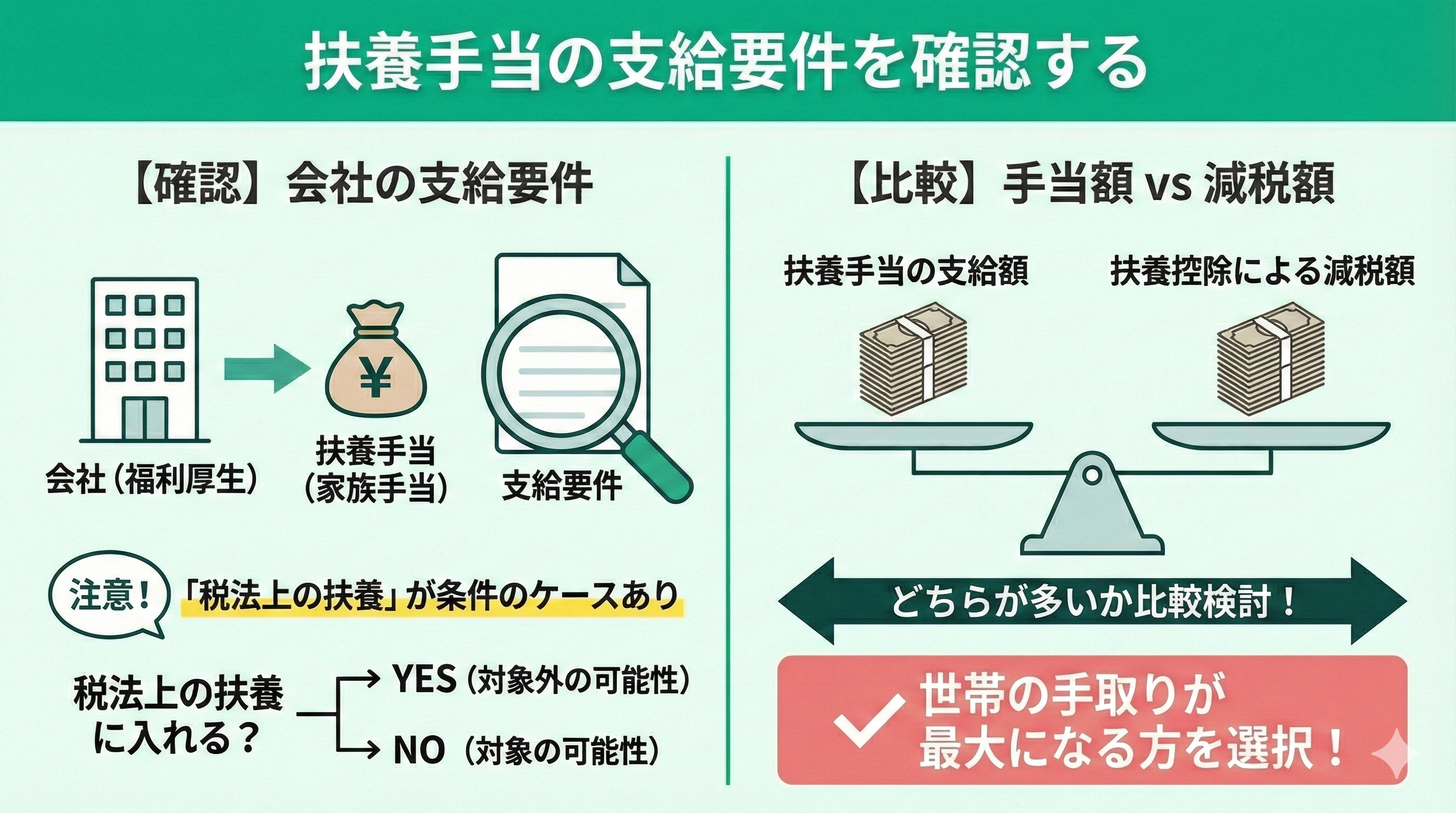

扶養手当の支給要件を確認する

会社の福利厚生制度として扶養手当(家族手当)の支給がある場合は、支給要件を確認してください。

企業によっては、「税法上の扶養親族としていない家族は手当支給の対象外」と定めているケースがあるためです。

この場合、「扶養手当の支給額」と「扶養控除による減税額」を比較検討することが重要です。

最終的には、世帯の手元に残る金額が最大となる選択が賢明です。

手当と減税効果の両面から試算し、より多くのメリットが得られる方を扶養に入れるようにしましょう。

もし子供の扶養手当が支給されなければ、払う税金が減っても、家計全体で見るとお得とはいえない可能性もあります。

慎重に、比較検討しましょう。

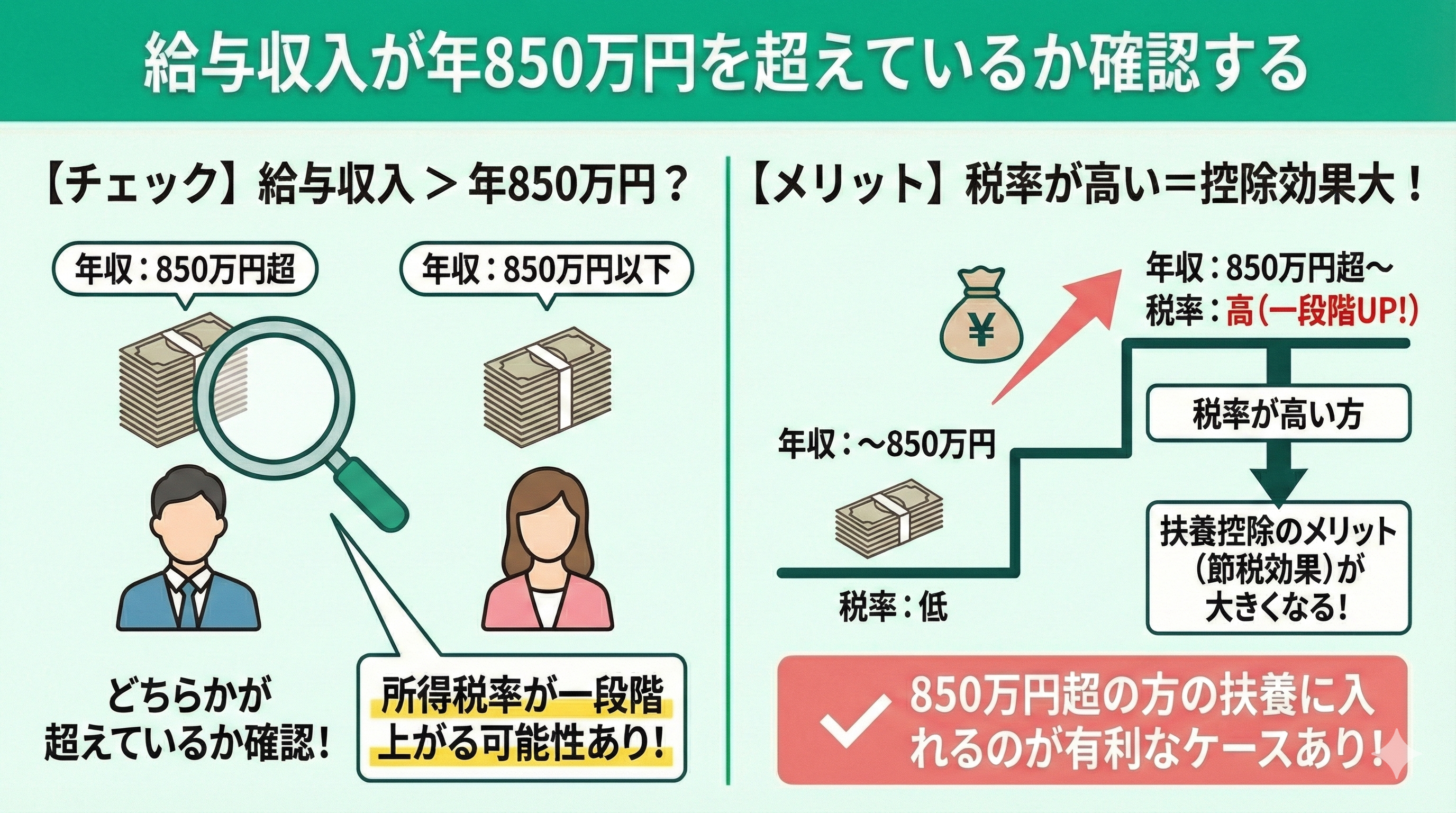

給与収入が年850万円を超えているか確認する

どちらかの給与収入が年850万円を超えているかも、チェックしましょう。

なぜなら、給与収入が年850万円を超えると、所得税率が一段階上がる場合があるからです。

すでに解説したとおり、税率が高いほど、扶養控除のメリットが大きく感じられます。

年収850万円を超えている場合は、そちらの扶養に入れた方が有利となるケースがあります。

共働きの場合、扶養をどちらに入れるかは年収や扶養手当だけでなく年850万円を超えるかもポイントです。

実は、年収や手当の条件、税金の控除を総合的に考えるのが重要です。その際には老後資金や家計全体も一緒に見直すと安心です。

そこで、専門家に家計やライフプランの相談ができるマネーキャリアの利用がおすすめです。30秒で予約できるので、まずは気軽に相談してみましょう。

共働きの扶養に関するよくある質問

共働きの扶養に悩む方から寄せられる、よくある質問について回答します。

- 共働きで子供が3人いる場合扶養はどのように分けるべきですか?

- 扶養を付け替えたいときはどうしたらいいですか?

共働きで子供が3人いる場合扶養はどのように分けるべき?

共働きで子供が3人いる場合、夫婦間で扶養を適切に分けることで、所得税や住民税の負担を軽減できる可能性があります。

特に、所得の高い方に16歳以上の子供を、所得の低い方に16歳未満の子供を入れることで、節税効果を得やすくなります。

税制上の扶養控除は、16歳以上の子供が対象となります。

一方で、16歳未満の子供には扶養控除が適用されませんが、住民税の非課税限度額を考慮すると、年収の低い方の扶養に入れることで住民税が軽減される場合があります。

- 16歳以上の子供→所得の高い親の扶養に入れる(扶養控除の効果が大きくなる)

- 16歳未満の子供→所得の低い親の扶養に入れる(住民税の非課税限度額の影響を受けやすい)

扶養を付け替えたいときはどうしたらいいですか?

扶養を付け替えたいときは、"社会保険上の扶養"と"税法上の扶養"で対応が異なります。

社会保険上の扶養を付け替えたいときは、夫婦がそれぞれ加入している健康保険組合に連絡し、加入・脱退の手続きを進めましょう。

税法上の扶養を付け替えたいときは、年末調整や確定申告で申請することになります。

年末調整用の資料である「給与所得者の扶養控除等(異動)申告書」を会社に提出する際、夫婦のどちらか一方が、子供を扶養親族として申告しましょう。

年末調整が完了したあとに扶養を付け替えたい場合は、確定申告で対応します。

扶養を付け替えた結果、必要に応じて夫婦それぞれの確定申告が必要です。

共働きの子供の扶養で迷ったときに使える方法とは?

お金に関するすべての悩みにオンラインで解決できる

- 子供の扶養で損をしない方法の相談が納得いくまで無料でできる

- 扶養だけでなく、家計相談や資産運用に関してもアドバイスがもらえる

- 最短30秒で相談予約ができるので、忙しい人でも気軽に利用できる

共働きの子供の扶養はどっちに入れるのが得?のまとめ

本記事では、共働きの場合は子供をどちらの扶養に入れた方がいいのかという疑問に対して詳しく解説しました。

結論から言えば、所得の高い方にまとめるのが税制面では一般的ですが、住民税の非課税枠や勤務先の家族手当など、個別の条件により最適解は変わります。

「年収が高い=正解」とは限らない点に注意しましょう。世帯全体の手取りを最大化するには、多角的な視点での検証が不可欠です。

扶養控除の仕組みは複雑で、子供が複数いる場合の「分散扶養」が有利に働くケースもあります。しかし、自分ですべての制度を把握し、シミュレーションを行うのは容易ではありません。

そこで活用したいのがマネーキャリアの無料相談です。単なる税制の解説に留まらず、教育資金や老後への備えまで含めた「わが家専用」のシミュレーションをプロが提示します。

一人で悩まず専門家との相談で、将来の不安をやわらげながら、賢く手元に残るお金を増やすための一歩を踏み出しましょう。