監修者ファイナンシャルプランナー

この記事の目次

- 貯金300万円を超えている人の割合は?世帯別の割合を解説

- 単身世帯の場合

- 2人以上世帯の場合

- 貯金300万円を超えたら得られるメリット

- 急な入院・治療費に備えられる

- 収入が減少しても生活費が確保できる

- 家族の介護費用を補填できる

- ライフイベントの出費に備えて計画的な準備ができる

- 老後費用の準備ができる

- 300万円貯金するための方法

- 家計の収支状況を把握・見直し

- ライフプラン表を作成する

- 先取り貯金をする

- お金の専門家(FP)に相談する

- 300万円貯金するために活用すべき投資

- NISA(少額投資非課税制度)

- iDeCo(個人型確定拠出年金)

- 貯蓄型保険

- 貯金300万円に関するよくある質問

- 貯金300万円を超えたら税金はかかりますか?

- 貯金300万円があれば何年暮らせますか?

- 貯金300万円の妥当性は人それぞれ!今後のライフプランを考えてみよう【まとめ】

貯金300万円を超えている人の割合は?世帯別の割合を解説

貯金300万円という数字は、将来の備えや資産形成において一つの大きな指標となります。

ここでは「単身世帯」と「二人以上世帯」のそれぞれで、300万円以上の資産を保有している世帯の割合を詳しく見ていきましょう。

客観的なデータと自身の現状を比較することで、自身の立ち位置を把握し、今後のマネープランを検討する材料にしてください。

周りの貯金状況を知ることは大切ですが、いくらを目安にすれば良いのかはそれぞれの家族ごとに異なります。大切なのは、周りの数字に振り回されず、自分の今の暮らしに合わせた自分にぴったりの貯め方を具体的に決めることです。

マネーキャリアでは、日々のやりくりから効率の良い貯金の方法まで、専門家がオンラインで幅広くサポートしています。将来のモヤモヤを晴らすために、まずは気軽な無料相談から一歩踏み出してみましょう。

単身世帯の場合

単身世帯における貯金300万円台の割合は、年代によって異なります。

以下に、年齢別のデータを示します。

| 世帯主の年齢 | 貯金額 300万円未満 |

貯金額 300〜400万円未満 |

貯金額 400万円以上 |

|---|---|---|---|

| 20歳代 | 83.1% | 4.9% | 10.4% |

| 30歳代 | 62.1% | 6.2% | 29.4% |

| 40歳代 | 60.7% | 3.7% | 31.8% |

| 50歳代 | 57.4% | 3.6% | 36.6% |

| 60歳代 | 49.3% | 4.3% | 42.9% |

| 70歳代 | 40.9% | 3.3% | 53.6% |

※参照:家計の金融に関する世論調査[単身世帯調査]令和5年度調査結果|金融広報中央委員会

若い年代ほど貯金額300万円未満の割合が高く、50歳代までは半数以上が貯金額300万円未満の層に属していることが伺えます。

次に、年収別に見た貯金300万円台の割合を示します。

| 年間収入別 | 貯金額 300万円未満 |

貯金額 300〜400万円未満 |

貯金額 400万円以上 |

|---|---|---|---|

| 収入はない | 82.2% | 2.2% | 10.1% |

| 300万円未満 | 64.2% | 4.3% | 29.6% |

| 300〜500万円 | 53.5% | 4.2% | 39.2% |

| 500〜750万円 | 28.8% | 6.9% | 61.6% |

| 750〜1,000万円 | 20.6% | 0.0% | 79.1% |

| 1,000〜1,200万円 | 54.6% | 0.0% | 45.5% |

| 1,200万円以上 | 27.3% | 9.1% | 63.6% |

※参照:家計の金融に関する世論調査[単身世帯調査]令和5年度調査結果|金融広報中央委員会

当然、年収が高いほど貯金300万円を超える割合も増加します。

とはいえ、貯金300万円が多いか少ないかは、一概には判断できません。

貯金額の妥当性は、今後のライフプランによって大きく変わるからです。

大切なのは、貯金額だけで安心するのではなく、将来のライフイベントごとに、どのタイミングでどれくらいの資金が必要かを把握することです。

2人以上世帯の場合

2人以上世帯における貯金300万円台の割合は、年代によって異なります。

以下に、年齢別のデータを示します。

| 年代別 | 貯金額 300万円未満 |

貯金額 300〜400万円未満 |

貯金額 400万円以上 |

|---|---|---|---|

| 20歳代 | 76.5% | 4.7% | 15.2% |

| 30歳代 | 58.2% | 5.6% | 31.4% |

| 40歳代 | 50.2% | 5.7% | 39.5% |

| 50歳代 | 46.7% | 3.9% | 44.6% |

| 60歳代 | 35.7% | 3.0% | 58.0% |

| 70歳代 | 34.2% | 4.7% | 58.4% |

※参照:家計の金融に関する世論調査[二人以上世帯調査]令和5年度調査結果|金融広報中央委員会

40歳代までは、貯金300万円未満の割合が半数以上を占めています。

そのため、20〜40歳代では、貯金300万円は多い金額といえるでしょう。

50歳代では、貯金300万円未満と300万円以上の割合がほぼ半々となり、この年代では平均的な貯金額と考えられます。

次に、年収別に見た貯金300万円台の割合を示します。

| 年間収入別 | 貯金額 300万円未満 |

貯金額 300〜400万円未満 |

貯金額 400万円以上 |

|---|---|---|---|

| 収入はない | 73.9% | 1.6% | 4.8% |

| 300万円未満 | 64.1% | 3.7% | 29.3% |

| 300〜500万円 | 48.2% | 5.5% | 42.7% |

| 500〜750万円 | 41.0% | 5.6% | 50.4% |

| 750〜1,000万円 | 29.0% | 3.9% | 62.6% |

※参照:家計の金融に関する世論調査[二人以上世帯調査]令和5年度調査結果|金融広報中央委員会

当然ながら、二人以上世帯でも年収が高い層ほど貯金300万円を超える人の割合も増加します。

また、年収300万円未満では貯金300万円以上の割合は低く、年収500万円以上では高くなっています。

なお、ここで紹介した数値は、あくまで平均的なデータです。

子供の人数などの家族構成・ライフプランによって必要な貯金額は異なるため、自分に合った貯蓄計画を考えることが重要です。

マネーキャリアでは、将来に備えるための資金計画・貯蓄方法に関するオンライン無料相談サービスをおこなっています。

お金に詳しい専門家(FP)が、あなたの家計状況や家族構成に合わせていつまでにいくら貯める必要があるかを可視化し、目標金額に応じた貯蓄方法のアドバイスを行います。

相談実績100,000件以上・満足度98.6%の信頼あるサービスで、女性FPも多数在籍しているため、きめ細やかなアドバイスを受けられます。

納得いくまで何度でも無料で相談可能なので、ぜひお気軽にご相談ください。

貯金300万円を超えたら得られるメリット

貯金300万円を超えたら得られるメリットを5つ紹介します。

紹介するメリットは以下のとおりです。

- 急な入院・治療費に備えられる

- 収入が減少しても生活費が確保できる

- 家族の介護費用を補填できる

- ライフイベントの出費に備えて計画的な準備ができる

- 老後費用の準備ができる

これらを知ることで、貯金の重要性をより理解しやすくなるので、ぜひ参考にしてください。

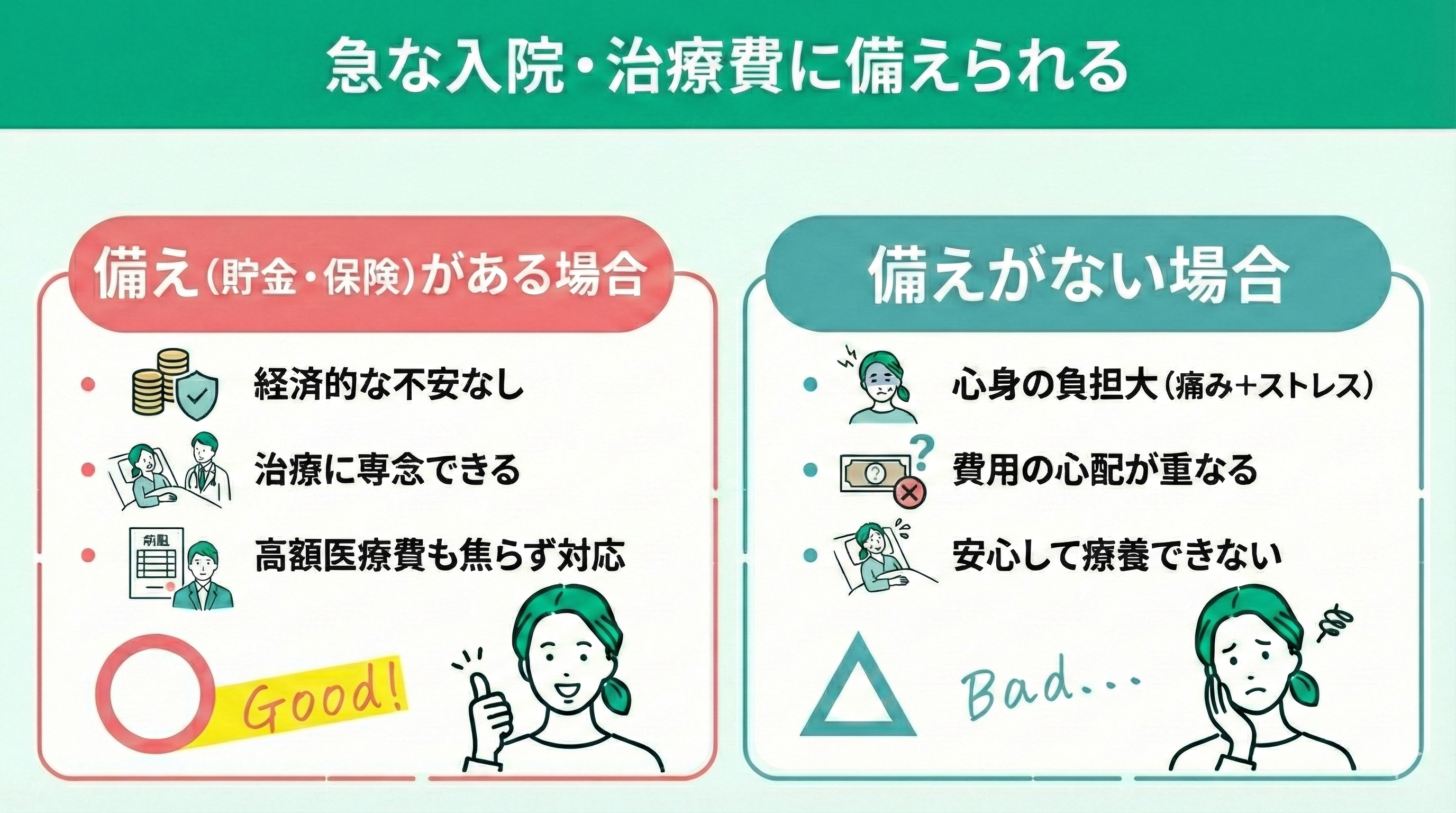

急な入院・治療費に備えられる

公的医療保険である"高額療養費制度"を活用すれば、医療費の自己負担額は一定額に抑えられます。

また、民間の医療保険に加入していれば、治療費のサポートを受けられる可能性があります。

とはいえ、公的医療保険の"高額療養費制度"を利用しても、一時的に自己負担額を立て替える必要があります。

そのため、医療費の一時的な負担に備え、ある程度の貯金を確保しておくことが重要です。

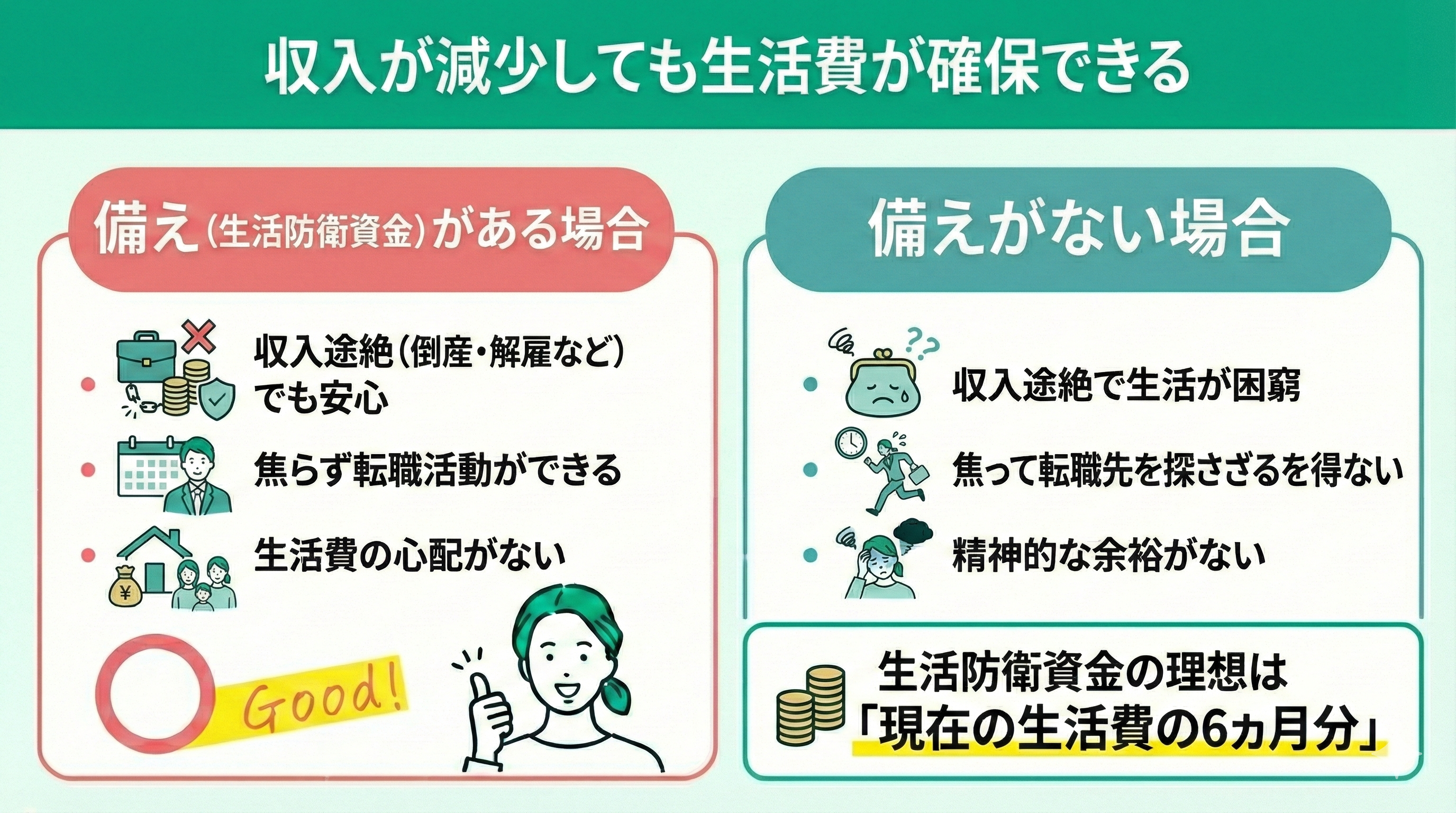

収入が減少しても生活費が確保できる

貯金300万円があれば、急な失業時も一定期間は安心して生活できます。

また、失業保険の受給条件や支給額を事前に確認しておくことで、貯金とあわせた生活設計が立てやすくなります。

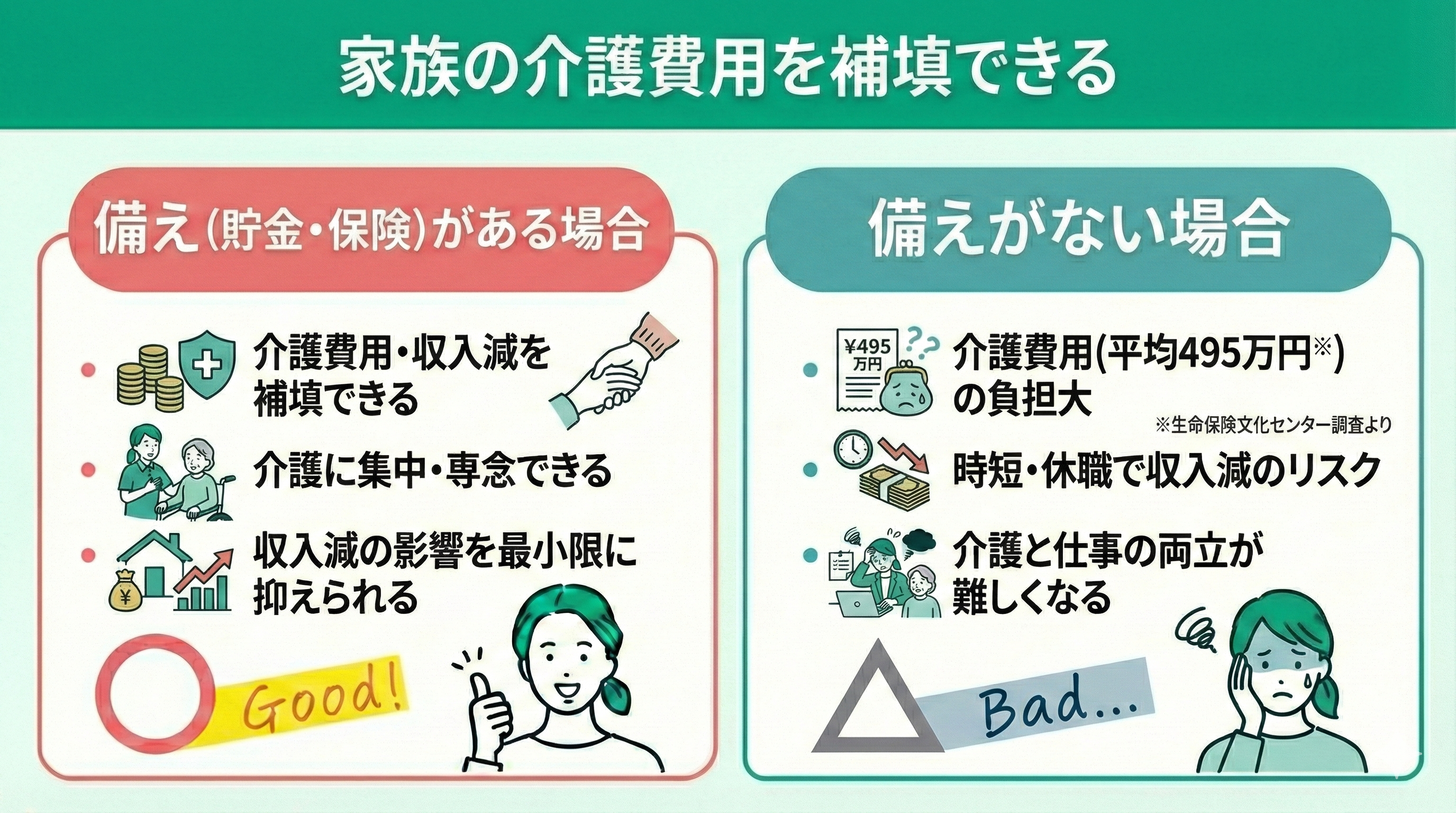

家族の介護費用を補填できる

介護期間は長期化することが多く、公的な支援制度だけではカバーしきれない場合があります。

長期的な介護に備え、生活費とは別にまとまった資金を準備しておくことが重要です。

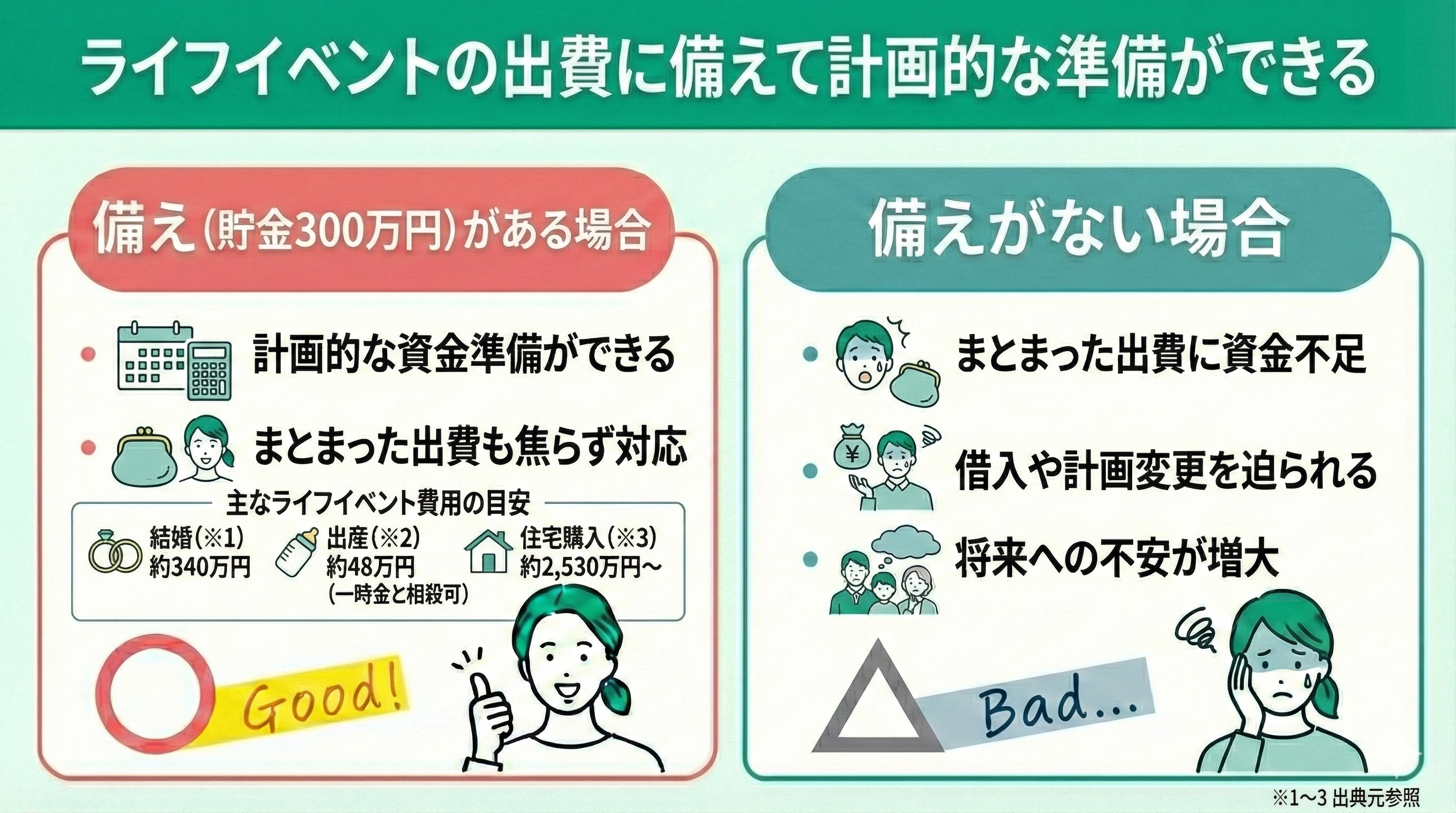

ライフイベントの出費に備えて計画的な準備ができる

| ライフイベント | 費用 |

|---|---|

| 結婚(※1) | 約340万円 (挙式、披露宴・ウエディングパーティーの総額) |

| 出産(※2) | 約48万円 (ただし、出産育児一時金50万円と相殺可能) |

| 住宅購入 |

・マンション:約3,000万円~約5,250万円 ・戸建て:約2,530万円〜約3,860万円 |

その他にも、転職にともなう引越しなど、想定外の支出が発生することもあります。

将来のライフイベントを見据え、計画的に貯蓄を進めることが大切です。

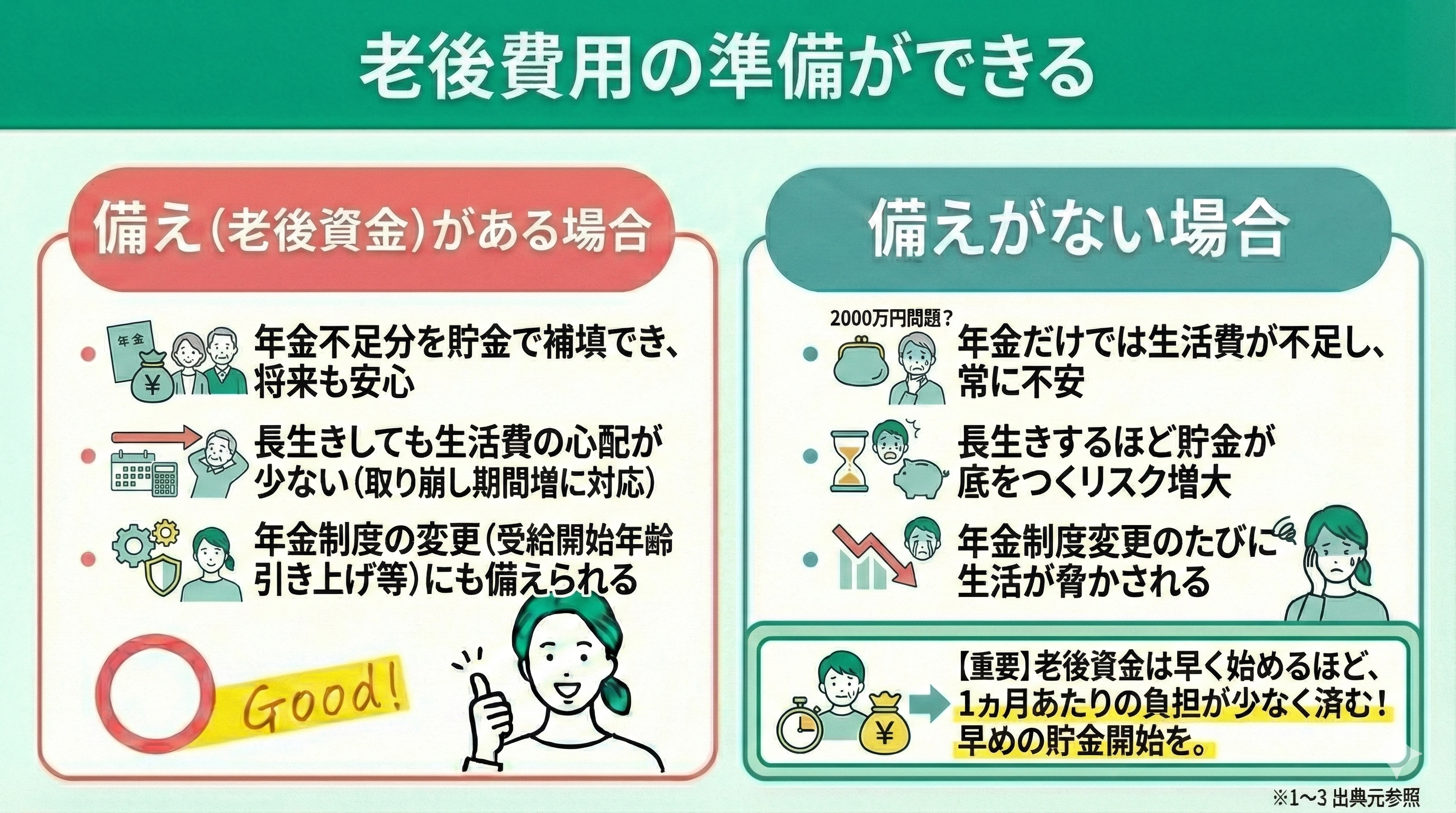

老後費用の準備ができる

- 早く準備しろって言われても、具体的に何から始めればいいの?

- 今から貯め始めても間に合うのか、不安しかない……

そんな方は、マネーキャリアのオンライン無料相談窓口にご相談ください。

マネーキャリアでは、お金の専門家(FP)が、老後資金の貯め方や効率的な資産形成の方法をわかりやすく解説し、あなたに合った貯蓄・投資プランを無料で提案しています。

相談実績100,000件以上、相談満足度98.6%で 何度でも無料で相談できるので、ぜひお気軽にご相談ください。

300万円貯金するための方法

300万円貯金するための方法を4つ紹介します。

紹介する方法は以下のとおりです。

- 家計の収支状況を把握・見直し

- ライフプラン表を作成する

- 先取り貯金をする

- お金の専門家(FP)に相談する

これらを実践することで、効率的に貯金を増やせるので、ぜひ参考にしてください。

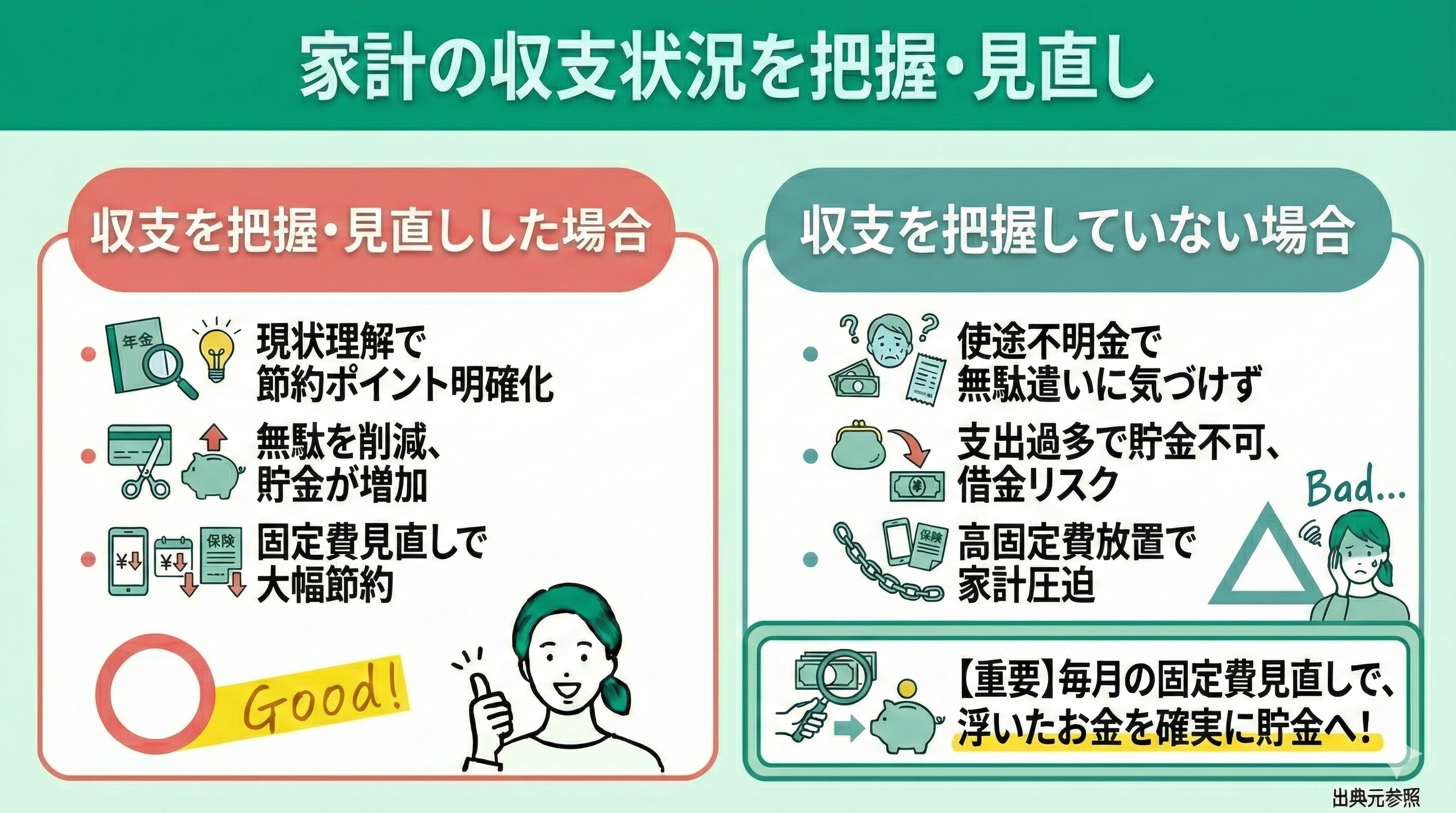

家計の収支状況を把握・見直し

家計簿アプリを活用すれば、手書きや表計算ソフトよりも収支の管理が簡単になり、家計管理が続けやすいでしょう。

まずは家計の現状を把握するために、固定費の見直しや家計簿アプリの活用を始めてみましょう。

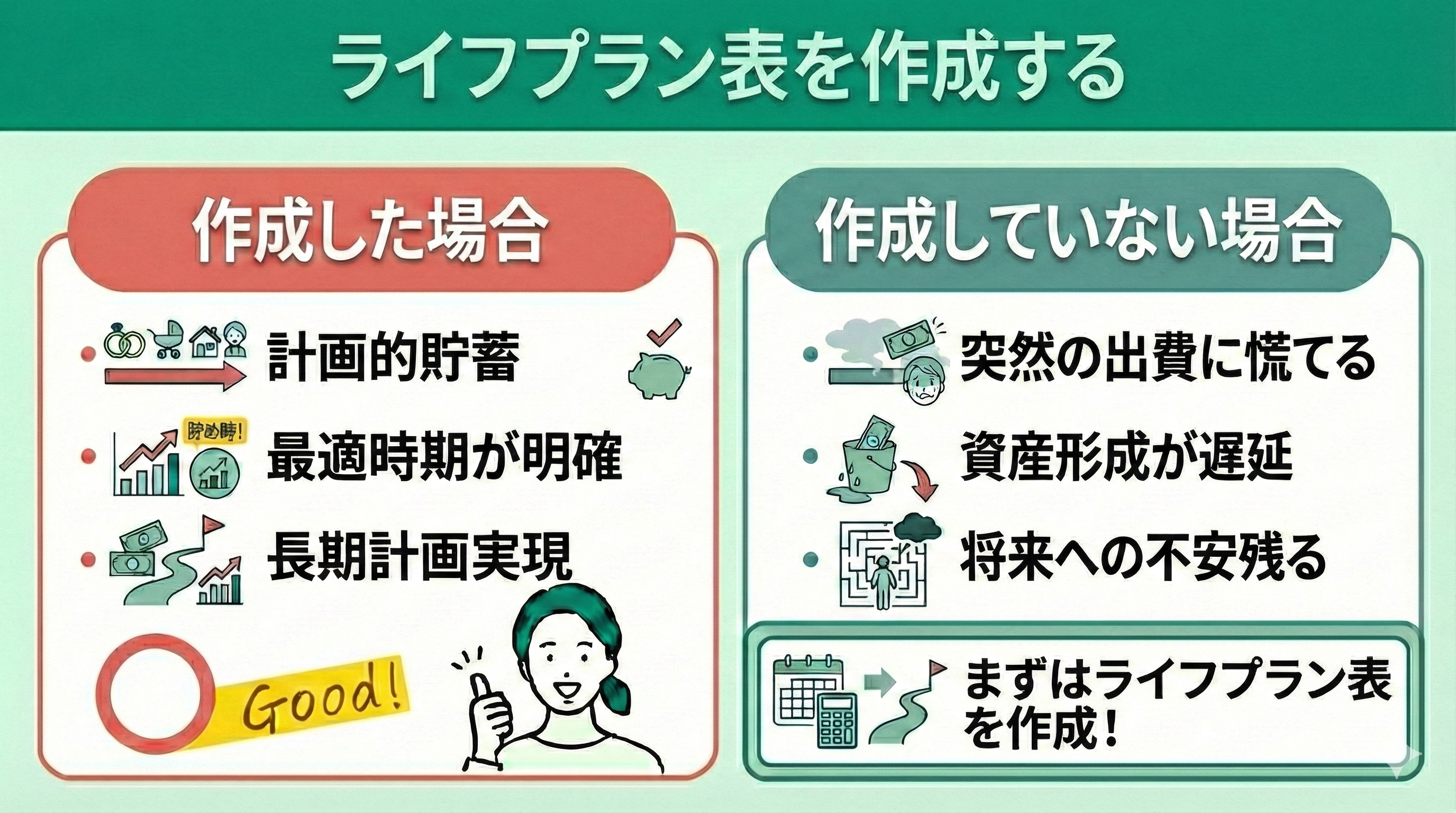

ライフプラン表を作成する

ライフプランニングとは、将来のライフイベントや理想の生き方・価値観を考慮し、それに必要な資金を明確にする生活設計のことです。

ライフプラン表を作成すると、長い人生のなかで発生しうるライフイベントやその時期、必要な金額が一目で理解できます。

日本FP協会のホームページでは、ライフプランニング表が作成できるツールが公開されています。

興味がある方は参考にしてください。

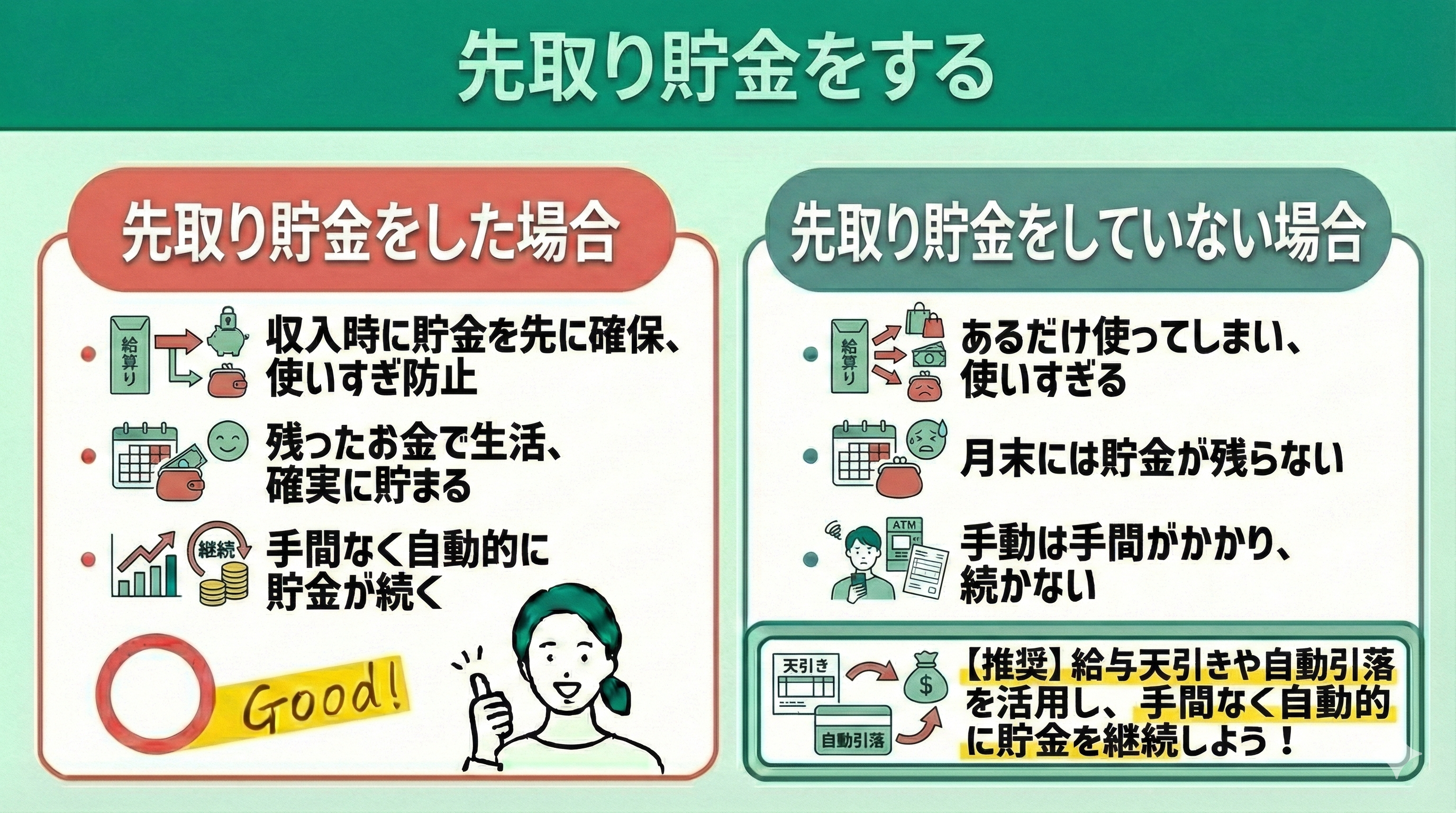

先取り貯金をする

貯金がなかなか続かない人は、生活費と貯金を分けるために、口座を2つに分けるのがおすすめです。

貯金用口座に移したお金は、普段使う口座とは別に管理することで、使い込みを防げます。

貯金額は、無理なく継続できる金額を設定することが重要です。

最初は収入の一定割合から始めると、負担を感じにくく、継続しやすくなります。

お金の専門家(FP)に相談する

FP相談のなかで特におすすめなのが、無料で何度も相談できるマネーキャリアです。

マネーキャリアなら、相談実績100,000件以上で培ったノウハウをもとに、あなたが300万円の貯金を達成する方法や、毎月の貯蓄がうまくいかないお悩みに対してアドバイスができます。

満足度98.6%を誇り、住宅ローン・保険を始めとした固定費の見直し・節約方法もレクチャーできるので、ぜひお気軽にご相談ください。

300万円貯金するために活用すべき投資

- NISA(少額投資非課税制度)

- iDeCo(個人型確定拠出年金)

- 貯蓄型保険

NISA(少額投資非課税制度)

NISA(少額投資非課税制度)は、年間最大360万円(つみたて投資枠120万円・成長投資枠240万円)、生涯1,800万円までの投資の運用益が非課税となる制度です。

NISAを活用すれば、運用益が非課税になるため、貯金だけよりも効率よく資産を増やすことができます。

NISAは少額から始められるため、毎月一定額を積み立てることで、計画的に資産を増やせる点が特徴です。

ただし、投資した資産の価値は市場の動向によって変動し、元本割れのリスクがある点に注意が必要です。

元本割れのリスクを抑えるためには、長期・積立・分散投資を心がけることが重要です。

長期間運用することで価格変動の影響を分散し、毎月一定額を投資することで、リスクを平準化できます。

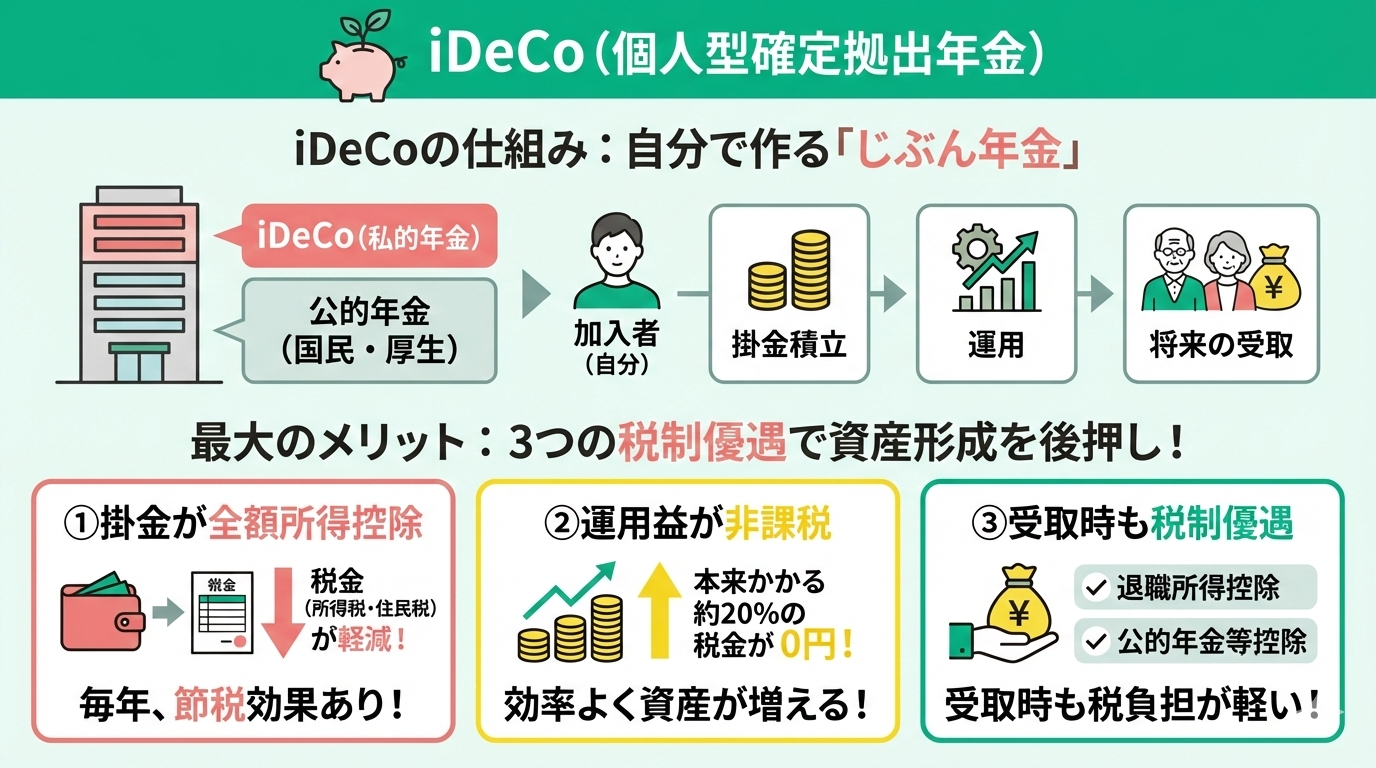

iDeCo(個人型確定拠出年金)

iDeCo(個人型確定拠出年金)は、公的年金を補完するための私的年金制度です。

加入者が自分で掛金を積み立て、金融商品を運用する仕組みになっています。

掛金の全額が所得控除の対象となるため、税制優遇を受けながら資産を増やせます。

また、掛金の全額が所得控除されるほかにも、税制面でメリットがあります。

具体的には、運用益は非課税・受取時も一定額まで税制優遇を受けられるため、長期的な資産形成に適しています。

注意点は、老後資金の確保を目的とした制度であるため、原則60歳まで資金を引き出せないことです。

短期間で使う予定の資金は投入せず、余裕資金で運用することが大切です。

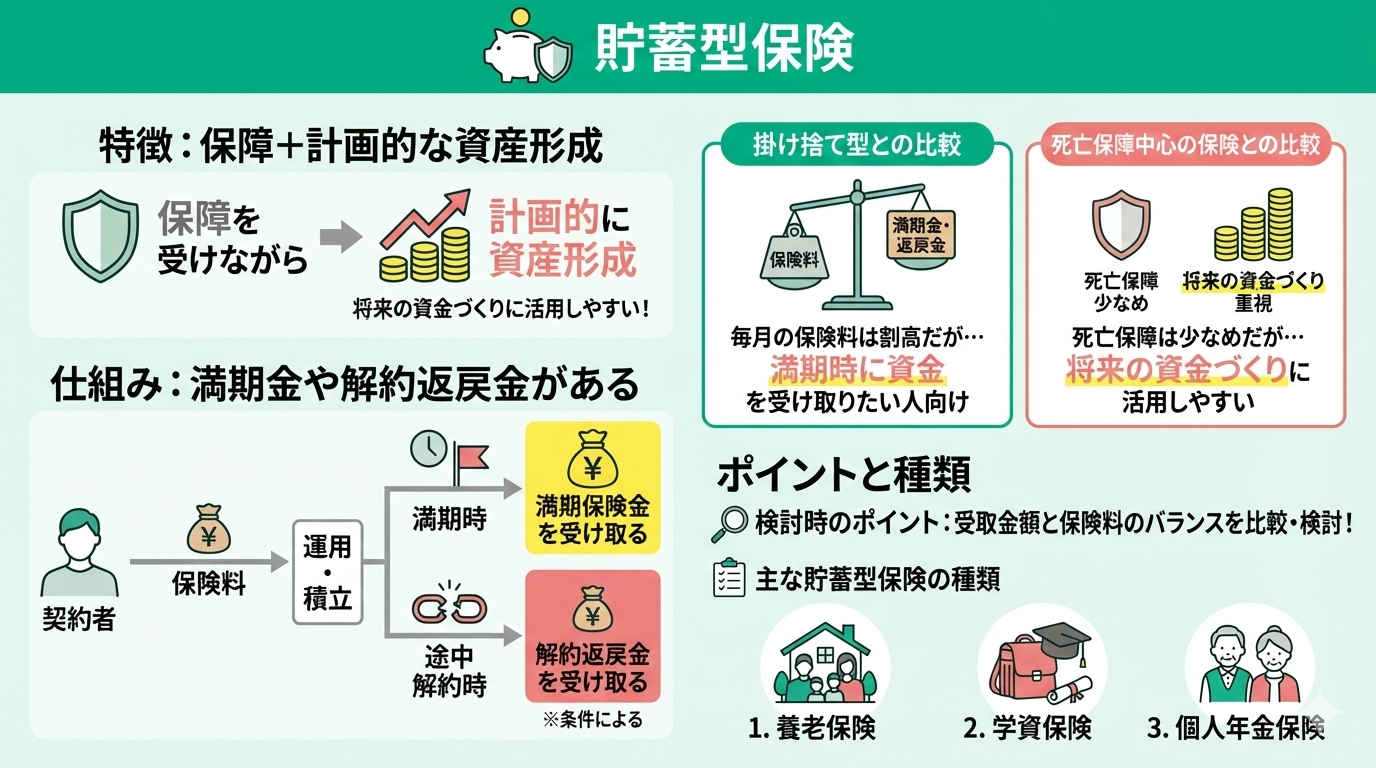

貯蓄型保険

とはいえ、

- どの貯蓄型保険を選べばいいのかわからない……

- 商品によってどんな違いがあるの?

それぞれの貯蓄保険のメリット・デメリットの解説やあなたの目標金額・リスク許容度に合わせた貯蓄方法のアドバイスを行います。

相談実績100,000件以上・満足度98.6%の信頼があり、何度でも無料で相談できるので、安心してお気軽にご利用ください。

貯金300万円に関するよくある質問

- 貯金300万円を超えたら税金はかかりますか?

- 貯金300万円があれば何年暮らせますか?

貯金300万円を超えたら税金はかかりますか?

まとまった貯金がある場合は、税金のかかり方を理解し、NISAやiDeCoなどの制度を活用することが大切です。

無駄な税金を減らし、賢くお金を増やしましょう。

貯金300万円があれば何年暮らせますか?

貯金300万円で暮らせる期間は、毎月の生活費の額と収入の有無によって変わります。

収入があれば貯金を補填しながら生活できますが、収入がゼロなら貯金を取り崩すことになります。

例えば、生活費が15万円なら約20ヵ月、20万円なら約15ヵ月暮らせます。

収入がゼロの場合、貯金を取り崩して生活するため、生活費を抑える工夫が欠かせません。

特に、固定費である家賃や通信費を見直すことで、より長く生活できます。

日本FP協会のキャッシュフロー表を活用すれば、毎月の支出と貯金の残高を整理し、貯金が何ヵ月持つのかを試算できます。

また、貯金だけに頼るのではなく、副業やフリーランスの仕事を活用し、収入を確保する工夫も大切です。

貯金300万円の妥当性は人それぞれ!今後のライフプランを考えてみよう【まとめ】

貯金300万円の妥当性は、人それぞれです。

年齢・ライフスタイル・急な出費・将来のライフイベントなどを考慮すると、必要な金額が変わるからです。

どのくらい貯めるべきかは、収入や支出のバランスによって異なります。

例えば、収入が多くても支出が多ければ貯金は増えにくく、逆に支出を抑えれば少ない収入でも貯蓄しやすくなります。

まずは、自分の世帯収入や毎月の支出を把握し、貯金に回せる額を確認しましょう。

そのうえで、固定費の見直しをおこなえば、より効率的に貯蓄額を増やせます。

- 今の収入と支出のバランスが適正なのか、自分では判断できない

- 投資が気になるけど始め方がわからない

そんな方は、マネーキャリアのオンライン無料相談窓口にご相談ください。

マネーキャリアでは、お金の専門家(FP)が、あなたの収入・支出のバランスを分析し、最適な投資プランを無料でアドバイスします。

相談実績100,000件以上・満足度98.6%の信頼があり、何度でも無料で相談できるので、ぜひ一度お試しください。